Gold vs. Toxischer Mix aus Finanzrepression & Kapitalkontrollen

Wir haben es so oft schon gesagt und geschrieben, und auch die Geschichte bestätigt es Jahrhundert für Jahrhundert und Regime für Regime: Verzweifelte (aussichtslos verschuldete) Nationen tun verzweifelte Dinge.

Übrigens: All das bringt mehr Zentralisierung von oben und mehr Leid für die kleinen Leute.

Immer. Wieder.

Bei Diebstahl hört der Spaß auf

In Europa gibt es zum Beispiel einen alten Witz / Spruch, der eigentlich gar nicht so lustig ist, vor allem, weil er tragischerweise sehr zutreffend ist.

Im Grunde sagt man, dass Länder sich zunächst gegenseitig Geld leihen. Schwindet das Vertrauen zwischen ihnen, leihen sie sich Geld von den Banken. Versiegt schließlich auch diese Quelle, um ihre Schuldensucht zu befriedigen, dann bestehlen sie letztlich das Volk.

Dieser Diebstahl findet in verschiedenen offensichtlichen und weniger offensichtlichen Ausprägungen statt. So wie die allgegenwärtige Verbreitung von Radarfallen, die zum „Schutz der öffentlichen Sicherheit“ konzipiert wurden, aber im Grunde nichts anderes als motorisierter Diebstahl sind…

Doch ich schweife ab…

Inflation – von lästig zu haarsträubend

Die Inflation zum Beispiel (und ihr fataler Zinseszinseffekt) ist eine unsichtbare, aber heimtückische Form des „Froschkochens“; viele Steuerzahler sind sich dessen nicht bewusst, wenn sie wie gewohnt ihren Anteil an der Staatsschulden-Sucht abbezahlen.

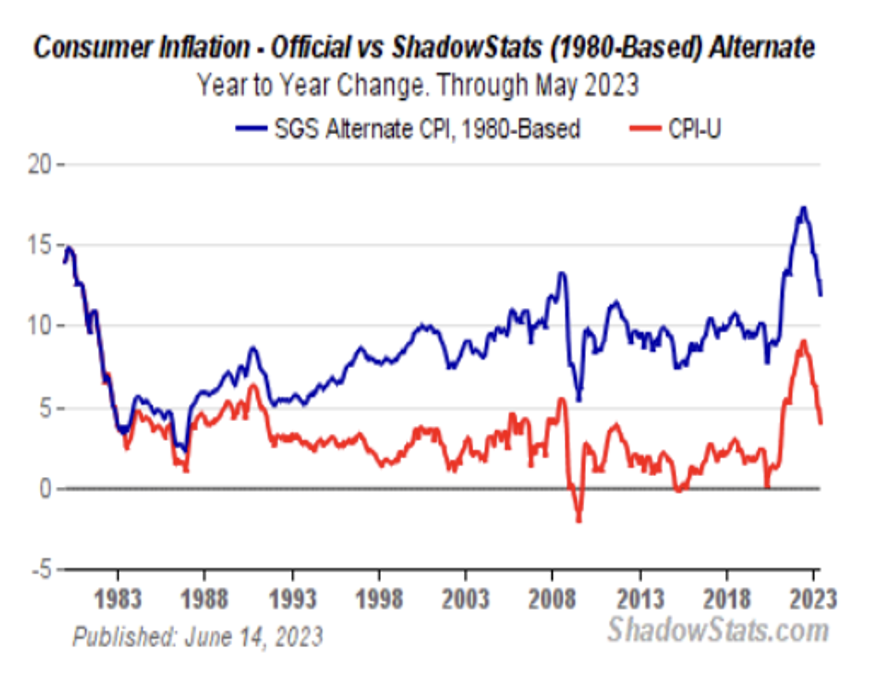

Wie wir auf Grundlage von Fakten und ohne Drama berichtet haben, ist die offizielle Inflationsrate [d.h. der durchschnittliche Rückgang der Kaufkraft Ihres US-Dollars (Stichwort: schmelzender Eiswürfel)] eine offenkundige Lüge.

Der jährliche und sich aufsummierende Effekt des Verbraucherpreis-Diebstahls mag bei den offiziellen 3 % noch lästig erscheinen. Wenn die tatsächliche, aber offiziell nicht erhobene Inflation (gemessen mit dem ehrlicheren / genaueren Maßstab der 1980er Jahre – siehe Shadow Stats) aber eher im Bereich von 12 % bis 13 % liegt, dann wird schnell klar, wie sehr man bestohlen wurde.

Kurz gesagt: Inflation ist dann nicht mehr lästig, sondern haarsträubend.

In short, inflation is a silent wealth killer, and the higher the inflation percentage, the more fatal the theft-related wound.

Powells Wortsalat

Selbstverständlich sagte Powell, er wolle die Inflation bekämpfen – ein Problem, das er vor einigen Jahren sogar noch als „vorübergehend“ bezeichnet hatte.

Doch wie wir damals schon sagten / zeigten und hiermit wiederholen, war der „vorübergehend“-Teil der Aussage eben auch nur eine offenkundige Lüge…

Immerhin hätte Powell die Inflation nie besiegen können und hat es dementsprechend auch nicht. (Allein eine Rezession oder eine Rückkehr zu den Marktmittelwerten sind dazu in der Lage.)

Auch das mythische Inflationsziel von 2 % erreichte er nicht.

Er verfehlte dieses Ziel trotz seiner (zugegebenermaßen inflationshemmenden) Zinserhöhungen nach 2022, die quasi darauf abzielten, die Verbrauchernachfrage (durch steigende Kreditkosten) abzuwürgen und der Mittelschicht praktischerweise eine kleine disinflationäre Rezession aufzuzwingen (die er dann als Nicht-Rezession deklarierte, nachdem er bequemerweise die Definition einer Rezession umdefinierte)…

(Oh, und die Zinserhöhungen? Sie verursachten den größten nominalen Jahresverlust bei US-Aktien und -Anleihen (2022) seit den 1870er Jahren…)

Doch wie ich schon damals argumentierte und auch jetzt wiederholen werde: Die Bekämpfung der Inflation war nie Powells eigentliches Ziel.

Oh, ganz im Gegenteil…

Sein wahres Ziel war und ist Inflation.

Warum?

Bühne frei für Finanzrepression

Das „Weg-Inflationieren“ von Schulden ist die letzte verzweifelte (aber unheilvoll effektive) Option überschuldeter Nationen.

Denn für Schuldner ist Inflation überaus gut. Und niemand und nichts ist höher verschuldet als die Vereinigten Staaten von Amerika.

Überschreitet ein Land aber eine Staatsschuldenquote von 100 % bis 120 %, dann erzeugt jeder geliehene Dollar deutlich weniger als einen Dollar Wachstum.

Angesichts dieser mathematischen Verschuldungsspiralen hat das Weg-Inflationieren von Schulden eine fast schon unwiderstehliche Anziehungskraft.

Übrigens: Absichtlich inflationäre Geldpolitik zu betreiben und gleichzeitig bei der Inflationsrate zu lügen, ist eine perfekte kleine (und ach so häufig genutzte) Taktik im Rahmen dessen, was Marktökonomen „finanzielle Repression“ nennen.

Die feschen Jungs von der Wall Street haben dafür aber einen eloquenteren Begriff: „negative Realzinsen“.

Das Thema und der Begriff wurden von uns bereits ausführlich beschrieben, doch im Grunde genommen lassen sich negative Realzinsen auf ein Szenario herunterbrechen, in dem die Inflationsquote höher ist als die Verzinsung der eigenen Schulden.

Im Fall von Uncle Sam läuft dies im Kern (und ganz offiziell) auf ein Szenario hinaus, bei dem die offizielle Verbraucherpreisinflation höher ist als die Rendite, die man für Vater Staats heiligste Anleihen-Kuh – die 10-jährige US-Staatsanleihe – bekommt.

Negative Realzinsen sind ein großer Segen für Schuldner. Denn unter solchen Bedingungen kann man seine Schuldscheine mit abwertendem Geld zu einem negativen – anstatt positivem – Zinssatz zurückzahlen.

Wenn Sie beispielsweise 5 % für einen Kredit von 100,00 US$ bezahlen, der in einem Jahr fällig wird, dann ist dieser Kredit genau genommen kostenlos, insofern die Inflation im betreffenden Jahr über 5 % liegt. Sollte also die Verbraucherpreisinflation bei, sagen wir, 7 % liegen, dann würden Sie 2 % „negativen Realzins“ für Ihren Kredit zahlen.

Gar nicht mal so schlecht.

Wer will der Gläubiger / der Dumme sein?

Sie würden natürlich gleich mit einer einfachen Anmerkung kontern: Warum sollte irgendjemand oder irgendeine Bank einen Kredit zu negativen Realzinsen vergeben wollen? Der Kreditgeber verliert ja schließlich Geld.

Tja, wenn Sie US-Staatsanleihen kaufen, dann passiert immer Folgendes: Sie verlieren Geld an die Inflation, während Uncle Sam lächelnd Kredite aufnimmt und Geld ausgibt.

Seit Jahrhunderten bauen Staaten ihre Schulden selbstverständlich auf Kosten Ihrer Bürger ab, und das heißt: Bürger, die staatliche Schuldscheine halten oder in Fiat- / Papiergeld sparen, sind seit Jahrhunderten die Dummen.

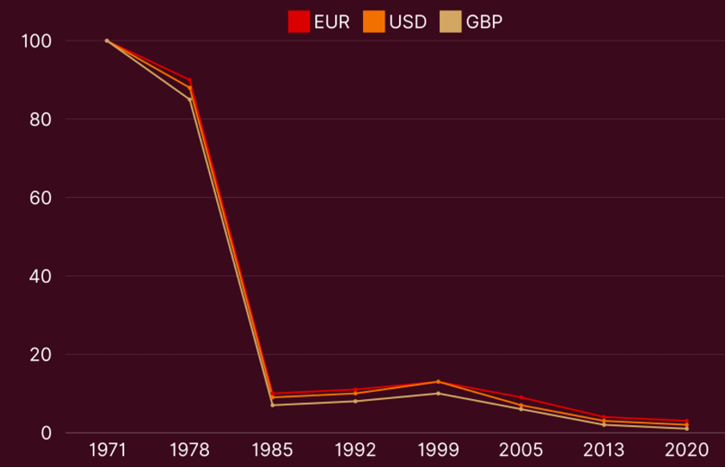

Verglichen mit einem Milligramm Gold ist die Kaufkraft ihrer Währungen seit 1971 auf Talfahrt:

In den aussichtslosen Zeiten des amerikanischen Bürgerkriegs wurde die US-Regierung beispielsweise noch „repressiver“.

Mit dem National Bank Act zwang Washington die US-Banken buchstäblich dazu, mehr Schuldscheine von Vater Staat zu kaufen, ansonsten drohte der Verlust der Banken-Lizenz.

Zeiten & Gläubiger im Wandel

Nach heutigem Stand dürfen Banken nur begrenzte Mengen US-Staatsanleihen halten. Aufgrund raffinierter Regelungen, die auf absichtlich verwirrende Änderungen bei den bankinternen Hebelquoten („Supplementary Leverage Ratio“) abzielen, wird sich diese Menge in Zukunft deutlich erhöhen. Davor haben wir schon häufig gewarnt.

Doch jetzt (in der post-föderalen Phase des US-Zentralbankensystems) werden die systemrelevanten Banken parallel dazu (wie auch schon in der Vergangenheit) vom Staat gestützt (d.h. die Federal Reserve zahlt den vollen, und nicht diskontierten, Anleihepreis aus).

In den Genuss dieser selben „Kulanz“ werden US-Bürger, die Staatsanleihen halten, nicht kommen.

Wie üblich wird der Durchschnittsbürger (wieder) geschröpft.

Weitere schlaue, einseitige Tricks

Der Staat hat noch andere repressive Tricks in petto, um seine Schuldennöte zu lindern, so auch die unvermeidliche Kontrolle der Zinskurve, die darauf abzielt, die staatlichen Kreditkosten auf nahezu Null zu drücken.

US-Bürger werden logischerweise nicht in den Genuss ähnlicher Vorteile kommen, auch nicht die heute von „Erwerbsarmut“ betroffene Mittelklasse, die kriminelle 20 % Zinsen und mehr auf Kreditkartenschulden zahlt, die aktuell in rekordverdächtigem Umfang ausfallen.

Ich mein ja nur…

Mehr Verzweiflungssymptome

Das allgemeine Muster ist auch hier recht offensichtlich, zumindest für alle, die sich mit Geschichte, Mathematik und den aktuellen Ereignissen befassen.

Allein in den letzten Monaten konnten wir weitere Beispiele dafür finden, wie der Staat verzweifelt zockt, um die toxischen Schuldenstände zu umgehen oder zu zentralisieren.

So ist auch die „Strategische Bitcoin-Reserve“ – ein sorgfältig propagierter Wolf im Schafspelz – weder strategisch noch eine Reserve.

Es handelt sich hierbei lediglich um eine gezielt aufgeblähte Anlageblase, die, dem Vorbild von El Salvador folgend, darauf abzielt, Schulden mit Marktprofiten zu tilgen und die Bürger von der BTC-Blase in die Tether-Blase zu locken, die im Grunde nur digitales Zentralbankengeld (CBDC) unter anderer Bezeichnung ist.

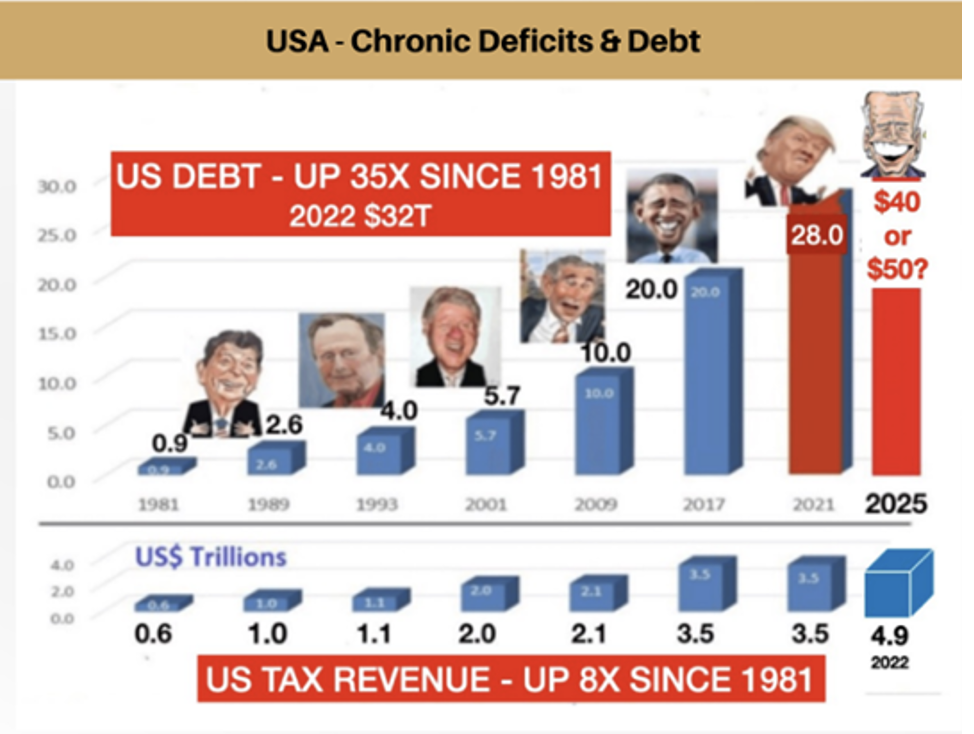

Und dann sind da noch die jüngsten Schlagzeilen über die Prüfung der US-Goldreserven und deren Neubewertung zum aktuellen Marktkurs (ausgehend vom Zertifikatspreis von 42,22 US-Dollar), was, wenn die US-Goldbestände von 8.131 Tonnen korrekt sind, weitere 750 bis 800 Milliarden US-Dollar an „Gold-QE“ liefern würde, um Uncle Sams peinliche Kneipenschulden in Angriff zu nehmen.

Wer eine solche „Guppy-Lösung“ (800 Mrd. US$) auf ein Schuldenproblem von der Größe eines Walfisches (37 Bill. US$) anwendet, wird bei der Mäßigung der Meth-artigen Schuldensucht Amerikas keine messbare Verbesserung erreichen und auch einfache mathematische Realitäten oder die faktische Verschuldungs- und Ausgabesucht der USA nicht verschwinden lassen.

Leute, in den USA liegen die Lasten / Kosten von Sozialleistungen, Militärausgaben und Zinsaufwendungen aktuell bei 140 % des Steueraufkommens!

Autsch…

Es heißt Inflationieren oder Sterben

Auch hier gilt: Sobald eine schuldensüchtige Nation ein mittlerweile öffentlich sichtbares Ausmaß an Schuldenkrebs erreicht hat, werden die ihr verbleibenden Optionen und Szenarien immer schwächer und schlechter.

Die verfügbaren (schlechten) Optionen der USA sind da keine Ausnahme.

Vater Staat kann:

1) seine Schulden ausfallen lassen (was nicht passieren wird, weil in der US-Notenbank ein Gelddrucker steht)

2) die Yellen-Karte spielen und verstärkt kurzlaufende Schuldscheine emittieren (was an der oben erwähnten Quote von 140 % rein gar nichts ändern wird)

3) die Ausgaben für Militär und Sozialsysteme um 40 % bis 50 % kürzen (politischer Selbstmord) oder

4) auf den Boden der Tatsachen zurückkehren und die geflüsterte Botschaft laut aussprechen: „Verschuldung weginflationieren!“

Doch da liegt der Hund begraben: Finanzielle Repression mittels „Weginflationierung“ von Schulden (die der IWF in seinem White Paper von 2015 als unumgänglichen Schlachtplan akzeptierte) macht die Eingeborenen unruhig.

Währungsentwertung durch Inflation hat die Geschichtsbücher schon mehr als einmal mit Mistgabeln oder Guillotinen gefüllt.

Die nervösen Regierungen wissen das natürlich auch. Sie fürchten eine informierte Mehrheit.

Deswegen ist es in ihrem ureigensten (Überlebens-) Interesse, bei den offiziellen Inflationsquoten erneut zu lügen und die beschönigte, aber zutiefst NEGATIVE Realzinspolitik fortzuführen.

Und dann kommen Kapitalkontrollen…

Man sollte seinen Gegner nie unterschätzen.

Finanzielle Repression funktioniert; doch wie derselbe IWF in einem anderen Bericht von 2023 den Staaten dieser Welt mit auf den Weg gab, würden überschuldete Nationen noch viel besser damit fahren, wenn sie den toxischen „Finanz-Repression-Mix“ schnell noch mit Kapitalkontrollen ergänzen.

Das heißt: Bevor die Finanzrepression ihre unangenehme Wirkung entfalten kann, ist es wichtig, auch noch die Kontrolle darüber zu haben, wie die Bürger ihr Geld innerhalb oder außerhalb des Systems bewegen, BEVOR sie schließlich die Währungsqual negativer Realverzinsung mit ganzer Wucht zu spüren bekommen.

Gleiche Tricks, neues Zeitalter

Solche Tricks sehen wir ja nicht zu ersten Mal.

Franklin D. Roosevelts (FDR) berüchtigte Executive Order 60-102 ist ein klassisches Beispiel für Kapitalkontrollen: Zuerst wurde den Bürgern per Verordnung der Goldbesitz verboten; anschließend wertete FDR den Goldpreis auf, um die inflationäre Geldschöpfung ankurbeln zu können.

Die heutige Digitalisierung und Tokenisierung aller Dinge dürfte auch bedeuten, dass wir weitere, wenngleich modernere und effizientere Versionen des Althergebrachten sehen werden.

Das erklärt vielleicht auch, warum auch ein Unternehmen wie BlackRock, das BTC vor Jahren noch als Betrugsmasche kritisiert hatte, inzwischen einen 50 Mrd. US$ schweren BTC-Fonds aufgelegt hat.

Diese Form der Zentralisierung eines einst „dezentralen“, alternativen Coins macht es Staaten (und ihren Stellvertretern) leichter, Ihre Vermögenswerte an den Auf- und Ausfahrten zu kontrollieren.

Gleiches gilt für digitale Stable-Coins und die unausweichlich kommenden digitalen Zentralbankenwährungen – direkt oder versteckt.

Ja, die „Digitalisierung“ wird offen als hypermodern, innovativ und effizient beworben. Was aber von ganz oben verschwiegen wird, ist die Tatsache, dass diese Digitalisierung auch derart rückverfolgbar, programmierbar und eben auch beschlagnahmbar ist…

Kurzum: Sie ist KONTROLLIERBAR.

Goldene Lösung: Auf Kapitalkontrollen vorbereitet

Die Geschichte bietet einige Antworten auf die oben geschilderte toxische Vorlage und Ausrichtung.

Jepp – es geht um jenen langweiligen, analogen „Schnickschnack“, der bei der modernen / digitalen Generation als veraltet gilt, nach dem die Zentralbanken aber so verrückt sind, dass sie ihn stapelweise einlagern und von dem auch der COMEX-Markt nicht genug bekommen kann. Es erinnert uns einmal mehr daran, dass es einige unzerstörbare Vermögenswerte gibt, die das letzte und geduldige Wort in einer zunehmend verrückten / zentralisierten Welt haben.

Falls Sie sich also fragen, wie Sie sich auf die drohenden Kapitalkontrollen vorbereiten können, so finden Sie die Antwort in dem, was erfahrene Anleger seit Jahrhunderten wissen und wofür wir seit Jahrzehnten eintreten:

Sie sollten PHYSISCHES Gold besitzen, das in PRIVATEN Tresoren AUẞERHALB Ihres Landes und Ihres zerrütteten BANKENSYSTEMS verwahrt wird.

Für US-Anleger gilt beispielsweise: Physisches Gold unterliegt in den USA keiner staatlichen Meldepflicht, wenn es in Rechtsgebieten gehalten wird, die rechtlich wie historisch als Goldumschlagsplätze bestätigt sind.

Solche Meldepflichten variieren jedoch von Land zu Land, und was für US-Bürger gilt, gilt nicht für allen anderen.

Und es gilt nur für Gold, das im Ausland aufbewahrt wird, aber nicht für Bargeld – Geld also, das in einer Bank, einem Bankschließfach oder anderweitig verwahrt wird – all das IST meldepflichtig, wie auch etwaige Kapitalgewinne zum Zeitpunkt des Verkaufs.

Nur Gold, das in einem privaten Tresor außerhalb des Herkunftslandes gelagert ist, bietet US-Bürgern die wirklich legale und sichere Brandmauer zwischen der eigenen Person und dem zunehmend zentralisierten / kontrollierten Finanzsystem und Staat.

Anspruchsvolle Anleger, Familien und Institutionen prüfen seit Jahrhunderten in aller Ruhe die Meldepflichtoptionen für jedes einzelne Land.

Aber auch hier gilt: Die vorstehende Analyse bezieht sich speziell auf die Heimat und den Kontext der Weltreservewährung – sprich: auf die USA.

SCHLIEßEN SIE SICH TAUSENDEN INVESTOREN AN, DIE JEDE WOCHE VON GREYERZ-UPDATES ERHALTEN

Erhalten Sie exklusive Einblicke in Gold-Trends, Marktentwicklungen und Neuigkeiten aus der globalen Finanz- und Politik-Welt.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..