Gold-Neubewertung: Lösung oder Verzweiflung?

Themen wie Anleiherenditen, Dollar-Debatten oder Renditekurven können zugegebenermaßen langweilig sein.

Und Dinge wie Politik sind im besten Fall emotional oder im schlimmsten Fall polarisierend.

Gemeinsames Anliegen bei so viel Spaltung?

Im heutigen Zeitgeist fällt es schwer, den Nebel der Marktkomplexität zu durchdringen oder die Selbstzensur, die der politischen Polarisierung entspringt, zu überwinden, um anschließend etwas zu finden, das, wenn auch nur ansatzweise, einem gemeinsamen Anliegen entspricht.

Doch die Tatsache, dass wir uns gemeinsam auf einem untergehenden Schuldenschiff befinden, das nicht genügend Rettungsboote hat, um uns vor der absoluten Kaufkraft unser eigenen Fiat-Währungen zu retten, sollte uns allen ein Anliegen sein.

Und mit Blick auf die US-Schulden-Titanic, deren luftdichte Kammern geflutet werden, müssen wir jetzt einen nüchternen Blick auf das werfen, was dem heutigen Trump-Amerika bevorsteht.

Sagen wir es also unverblümt:

Sind wir uns nicht alle einig, dass Amerika pleite ist?

Öffentliche Verschuldung – 37 Billionen US$, ungedeckte Verbindlichkeiten von 190 Billionen US$. Eine Staatsschuldenquote von über 120 % etc.

Die USA befinden sich in einer beispiellosen Schuldenfalle / -Abwärtsspirale, deren Zahlen, Details und Konsequenzen wir seit Jahren analysieren.

Zudem zeigt uns die (ignorierte) Geschichte eine weitere Wahrheit, die noch düsterer, aber auch simpler ist: Schulden zerstören Nationen.

Jedes Mal und ausnahmslos.

Langweilige Anleiherenditen

Wenn die USA im Besonderen (und die Welt im Allgemeinen) gerade die größte Schuldenkrise der Menschheitsgeschichte erleben, warum sollten wir uns nicht mit dem so langweiligen wie brennenden Thema der Anleiherenditen beschäftigen (aus denen sich schließlich die Kosten eben jener Schulden ableiten), anstatt in politischer Spaltung zu verharren?

Halten wir das langweilige Thema Anleiherenditen also so allgemein und verständlich wie möglich.

Die Rendite der 10-jährigen US-Staatsanleihe zeigt, was Geld / Schulden kosten – ganz allgemein für jeden Erdbewohner, insbesondere aber für Uncle Sam.

Das heißt auch: Wenn diese Renditen zu stark steigen, wird so gut wie alles und jeder (auch dort, wo Sie leben) mit Erschütterung reagieren.

Und diese Renditen steigen, sobald die Nachfrage nach (also der Kauf von) jenen Anleihen sinkt.

Lesen Sie die letzte Zeile erneut und lassen Sie das mal sacken.

Wenn das Vertrauen in, die Liebe zur und / oder die Nachfrage nach und der Kurs der US-Staatsanleihe stark nachlassen, dann wächst der Schmerz bei allem anderen drastisch an – ausgenommen US-Dollar (und jetzt Gold).

Langweilig? Ja.

Aber relevant?

Absolut.

Von langweiligen Anleihen zu so gut wie allem anderen

Was hat dieses langweilige Gerede über Anleihen/US-Staatsanleihen mit Ihrer Währung, Ihrem Vermögen und Ihrem Leben zu tun?

Und was hat dieses langweilige Gerede über Anleihen mit Marktrisiken, dem Goldpreis, der Kursentwicklung von BTC, dem Schicksal Amerikas unter Trump oder gar mit Themen wie Welthandel und Frieden zu tun?

Eine ganze Menge.

Der Trump-Wandel

Trump ist ein „Disruptor“. Ein Außenseiter im politischen Washington, für das das Wort „Sumpf“ wahrscheinlich noch zu milde ist.

Er macht kühne Aussagen und Richtlinien in allen Bereichen – von Zöllen über Einwanderung bis hin zu JFKs Ermordung (kein großes Geheimnis…) und DOGE-Ausgabenkürzungen.

Man mag ihn lieben oder hassen – jedenfalls ist er schwer damit beschäftigt, Veränderungen herbeizuführen…

Und obwohl Trump vielleicht viel mehr vom Immobilienkapitalismus versteht als von Staatsschulden oder US-Geschichte, so versteht sein Finanzminister, Scott Bessent, doch verdammt viel über Letzteres. Und deswegen kennt er auch viele der Widersprüche, die aus dem heutigen Weißen Haus kommen.

Keine Veränderung ohne Konsequenzen oder Widersprüche

Trumps Regierung ist in den Schlagzeilen – u.a. wegen eines stärkeren US-Dollars, der Überwindung der Inflation, der Optimierung von Zolleinnahmen, der Rettung der großen Ölkonzerne und der Senkung der langweiligen Staatsanleiherenditen.

Die Sache hat nur einen Haken: Niemand, nicht einmal Trump oder der Weihnachtsmann, kann all das bewerkstelligen, ohne das bisherige Konzept vom amerikanischen Exzeptionalismus dabei radikal umzugestalten.

Und ironischerweise weiß das niemand besser als Trumps eigener Finanzminister.

Warum?

Eigentlich ganz einfach – und sogar ein bisschen „langweilig“. Und da auch SIE die hier wirkenden Kräften zu spüren bekommen werden, lohnen sich an dieser Stelle ein paar Realitätschecks und eine simple Fakten-Rückschau.

Alles beginnt (und endet) mit dem Dollar

Sollte Trump z.B. auf einen stärkeren Dollar und (ob man mag oder nicht) auf aggressive Zölle drängen, dann würde das nicht nur die Weltwirtschaft belasten (welche Dollar-Schulden in Höhe von 14 Billionen US$ hat), es wäre auch ein Schlag für Uncle Sam, für die Ölproduktion und für ebenjene Anleiherenditen, die das Weiße Haus unter Trump senken möchte.

Sprich: Steigende Dollarkurse zwingen Ausländer (und ausländische Nationen), verstärkt US-Staatsanleihen zu verkaufen / abzustoßen, um Liquidität für den Schuldendienst freizumachen.

Sollte der Ausverkauf von US-Staatsanleihen nicht aufhören, würden die Anleihepreise sinken und die Renditen steigen; steigen aber die Anleiherenditen, wäre irgendwann der Punkt erreicht, an dem selbst Uncle Sam seinen eigenen „Kneipendeckel“ nicht mehr begleichen kann.

Erkennen Sie das Paradox? Die Falle? Die langweilige, aber unglaublich wichtige Beziehung zwischen Anleihen, Währungen und dem Wirtschaftsleben an sich?

Der US-Dollar: Schwächer aus Notwendigkeit

Der Zusammenhang zwischen einem starken US-Dollar und der US-Staatsanleiherendite ist klar und direkt. Obwohl Finanzmedien und Marktkonsens weiterhin von einem Anstieg des US-Dollars ausgehen, argumentiere ich seit Längerem, dass das Gegenteil eintreten wird. Aus einem einfachen Grund: Amerika selbst kann sich diesen starken US-Dollar gar nicht leisten.

Und tief im Inneren weiß das auch Scott Bessent (übrigens auch privater Goldkäufer).

Er hat offen zugegeben, dass ein starker US-Dollar ein „Gegenpartei“-Risiko ist. Doch dass eine dieser gefährdeten Gegenparteien die USA selbst sind, wird er öffentlich nicht zugeben.

Also, was tun?

Wie leistet sich Trump die temporären Kosten der Zollpolitik, die Kürzung staatlicher Ausgaben / Verschwendung (durch DOGE), die Kosten einer Wiederherstellung amerikanischer Arbeitsplätze oder gar einen Sieg im Kampf gegen die Inflation, ohne zugleich exorbitante Schuldenaufnahme riskieren zu müssen, die folglich zu einem weiteren Anstieg der Anleiherenditen (die kürzlich erst in nur drei Handelstagen von 4,3 % auf 4,64 % gestiegen waren) führen würde?

Nun ja. Die simple Antwort könnte auch Trumps Finanzminister hinter vorgehaltener Hand geben: Trump wird es sich nicht leisten können.

Es sei denn…

Es sei denn… eine ohnehin schon deutlich erlahmende und somit klar verzweifelte Schulden-Nation würde das tun, was alle verzweifelten Menschen oder Nationen tun würden: zu verzweifelten Maßnahmen greifen.

Nur noch verzweifelte Handlungsoptionen

Bessent weiß: Damit all das geschehen kann, was Trump zur Ankurbelung der amerikanischen Wirtschaft in die Wege leiten möchte, müsste Uncle Sams Staatsschuldenquote erst einmal auf ein Niveau gebracht werden, auf dem Wirtschaftswachstum auch rechnerisch wieder möglich wäre.

Dort, wo das Verhältnis von Staatsschulden zu BIP z.B. heute steht, ist solches Wachstum rechnerisch unmöglich.

Was also können die USA unter Donald Trump tun?

1) Unsere Schulden weginflationieren?

Am Ende könnten wir unsere Schulden weginflationieren.

Um diese Schulden auch nur annähernd „wegzuinflationieren“, bräuchte es jahrelange Inflation und negative Realzinsen von weit über 15 %.

Das wäre nicht nur übermäßig schmerzhaft für die Bürger der Vereinigten Staaten, sondern auch politischer Selbstmord für Trump.

2) Die Yellen-Karte spielen?

Besset könnte auch dem Beispiel seiner Vorgängerin folgen und einfach mehr US-Staatsanleihen am kurzen Ende der Renditekurve emittieren oder aber den Reverse-Repo-Markt und das Treasury General Account (Hauptkonto der US-Regierung) leeren, um mehr Zeit / Liquidität zu kaufen und mehr Schulden zu machen.

Doch in einer Zeit, in der die Welt US-Staatsanleihen abstößt und sich für neue Zölle und Handelskriege wappnet, mangelt es einfach an Liebe, Vertrauen oder Käufern für die Staatsschulden Amerikas…

Wichtiger noch: Mit derart schwachen Maßnahmen lässt sich keine Nation mehr retten, deren „Kneipenschulden“ (Zinskosten der ausstehenden Schulden, Sozialausgaben und Verteidigung) 140 % des Steueraufkommens ausmachen.

Das, liebe Leute, ist ein zum Himmel schreiender Beleg für die herrschende Ausweglosigkeit. Hieran zeigt sich, dass wir einen Wendepunkt erreicht haben, ab dem alle verbleibenden Handlungsoptionen schlichtweg Notfallmaßnahmen sind. Und die haben ihren Preis. Einen hohen Preis.

3) Eine BTC-Blase erzeugen?

Die USA könnten den Schuldenabbau auch dadurch unterstützen, dass sie in einer politisierten BTC-Blase mitspekulieren und die Spekulationserlöse (keine BTC-“Währung“ an sich) zur Schuldentilgung einsetzen. Quasi ein verzweifelter Schwellenland-Kniff à la El Salvador?

Das wäre Verzweiflung auf höchstem Niveau, die allerdings unter dem Label „Hilfe aus dem Tech-Nirwana“ laufen würde…

Über diese Option habe ich ausführlich hier und hier geschrieben und gesprochen.

4) Neubewertung von Gold?

Als letztes und vielleicht sogar wichtigstes Thema bliebe noch die Neubewertung von Gold, die in den Kreisen der Edelmetallexperten gerade heiß diskutiert wird – und das aus gutem Grund.

Mit einer politischen Anpassung des Goldpreises auf lediglich 4.000 US$ pro Unze ließe sich, auf Grundlage der „gemeldeten“ US-Goldbestände, Sofortliquidität im Umfang von 1,2 Billionen US$ erzeugen (d.h. inflationäres M2-Geldangebot), welche das US-Finanzministerium direkt auf das sich stetig leerende Treasury General Account (TGA) überweisen könnte.

(Direktüberweisungen dieser Art sind laut Abschnitt 2.10 der Bilanzierungsrichtlinien der Federal-Reserve-Banken legal.)

Der Ansatz einer Neubewertung des Goldpreises würde Bessents Finanzministerium deutlich entlasten, zudem würde er den USA viel Zeit und Geld für Trumps bereits erwähnte „Make America Great Again“-Politik bescheren.

Doch könnte eine Reihe potenzieller Goldaufwertungen, die frisches Geld in das TGA-Sparschwein spülen würde, Amerika tatsächlich… wieder „great“ machen?

Oder würde es die US-Wirtschaft nur vor dem Einsturz bewahren?

Der Geist Kissingers

In den 1970er Jahren war Henry Kissinger sehr besorgt. Europa, das mehr Gold besaß als die USA, wollte sein Gold aufwerten, um ebenfalls hausgemachte Schuldenkatastrophen zu kaschieren.

Die USA hätten also mitziehen und 1974 ihre letzte Trumpf-Karte (Wortwitz) spielen müssen (der Rückgriff auf das staatliche Gold).

Doch warum hatte Kissinger so große Angst davor, die ultimative Verzweiflungstat zu begehen und „den roten Knopf zu drücken“ – sprich die letzte ihm verbleibende Form von werthaltigem Geld / Vermögen aufzuwerten?

Weil Kissinger damals wusste, was viele von uns wissen.

Und zwar: Würden die USA ihre Karten auf den Tisch legen und den Goldpreis wieder und wieder erhöhen, um die ständig steigenden Schuldenstände abzubezahlen (damit die Politiker an der Macht bleiben und die Massen nicht zu den Mistgabeln greifen), dann wäre das gleichbedeutend mit dem Ende der Vormachtstellung und der Hegemonie Amerikas und / oder des Pax Americana gewesen.

Warum?

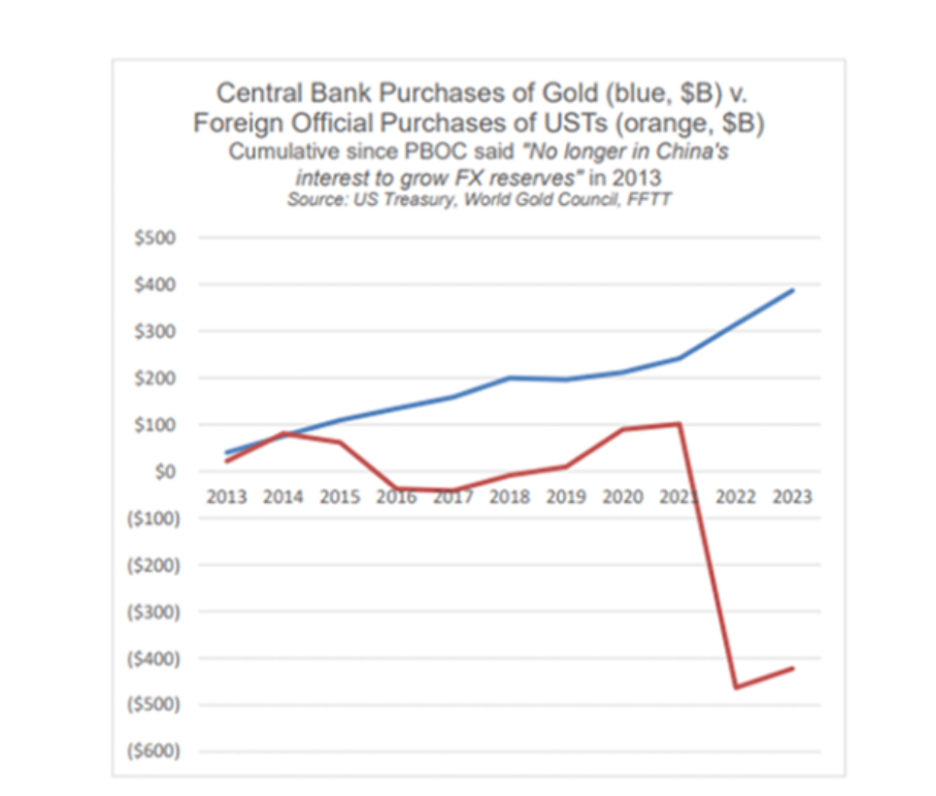

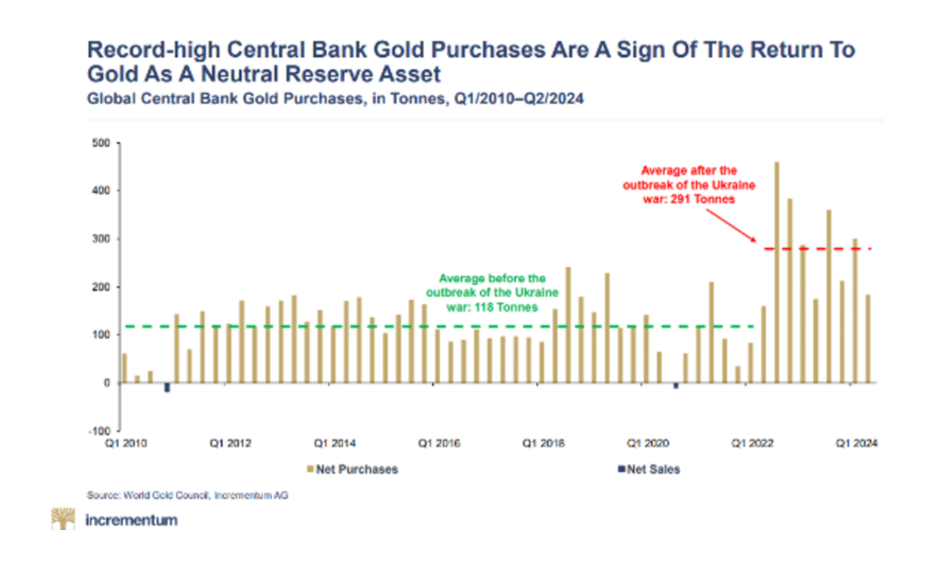

Weil derjenige gewinnt, der das meiste Gold hat. Allen Berichten des World Gold Council zum Trotz ist es ein offenes Geheimnis, dass Amerika eben nicht das meiste Gold hat (in einer Welt, in der Zentralbanken Rekordmengen Gold akkumulieren und wo es COMEX-Drehtüren gibt).

Das Dilemma: Großartig sein oder Überleben?

Trump, Bessent und die USA sind mit einer Schuldenfalle konfrontiert und folglich mit einem nationalstaatlichen Dilemma von historischer Tragweite.

Klar, die USA könnten und werden vielleicht ihre Goldbestände aufwerten, um sich teilweise von der Verschuldung zu befreien, damit Wirtschaftswachstum forciert werden kann.

Sobald / falls die USA aber aufwerten, würde der Rest der Welt logischerweise folgen, und dann wären die USA ökonomisch betrachtet nur noch eine Durchschnittsnation unter vielen, aber sicherlich nicht mehr die stärkste.

Kissinger wusste das.

Aber wissen es Bessent und Trump?

So oder so, Gold Gewinnt

Unabhängig davon, ob eine solche formale Neubewertung des Goldes auf hoher politischer Ebene in Washington DC beschlossen wird, der Goldpreis wird weiterhin auf natürliche Weise (quasi von unten) steigen, sprich sich selbst neu bewerten. Der Grund dafür ist einfach: überschuldete Nationen = abwertende Währungen.

Gold, das nur deshalb steigt, weil Fiat-Geld unweigerlich unter Schulden erstickt, befindet sich in einer anderen historischen Position.

Gold lacht zuletzt, weil Staatsverschuldung – und allem voran staatliche Misswirtschaft – dafür sorgt, dass die Landeswährung einen schleichenden Tod stirbt.

Also ja, Gold lacht zuletzt. Aber die Umstände könnten trauriger nicht sein.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..