Réévaluation de l’Or : Solution ou Désespoir ?

Des sujets tels que les rendements obligataires, les débats sur le dollar ou les courbes de rendement peuvent être, il est vrai, ennuyeux.

Et des choses tels que la politique peuvent être, eh bien… émotionnelles au mieux ou conflictuelles au pire.

Une Préoccupation Commune Au Milieu De Tant De Divisions ?

Dans le Zeitgeist actuel, il est difficile de percer le brouillard de la complexité du marché ou l’autocensure de la polarisation politique pour arriver à quelque chose qui ressemble à une préoccupation commune.

Mais nous devrions tous nous inquiéter si nous coulons collectivement sur un navire de la dette mondiale sans suffisamment de canots de sauvetage pour sauver le pouvoir d’achat absolu de notre monnaie fiduciaire.

Et lorsqu’il s’agit de l’eau qui déborde des compartiments étanches du Titanic de la dette américaine, nous devons regarder sobrement ce à quoi les États-Unis de Trump sont confrontés.

À cette fin, soyons francs.

Nous sommes tous d’accord sur le fait que les États-Unis fauchés, non ?

Dette publique – 37 milliards de dollars, engagements non financés à 190 milliards de dollars. Un ratio dette/PIB supérieur à 120 %, etc.

Les États-Unis se trouvent dans une spirale d’endettement sans précédent, dont nous suivons les mathématiques, les détails, l’histoire et les conséquences depuis des années.

Et l’histoire (ignorée) nous enseigne une vérité encore plus sombre et pourtant plus simple : la dette détruit les nations.

Chaque fois et sans exception.

Des Rendements Obligataires Ennuyeux

Étant donné que les États-Unis en particulier (et le monde en général) sont les témoins de la plus grande crise de la dette de l’histoire de l’humanité, ne devrions-nous pas être également préoccupés plutôt que politiquement divisés lorsqu’il s’agit de choses aussi ennuyeuses que les rendements obligataires (qui reflètent le coût même de la dette) ?

En ce qui concerne les rendements obligataires ennuyeux, restons simples et généraux.

Les rendements du Trésor Américain à 10 ans représentent le coût de l’argent/de la dette pour la quasi-totalité des habitants de la planète, en général, et pour l’Oncle Sam, en particulier.

Cela signifie que lorsque ces rendements commencent à grimper trop haut, à peu près tout et tout le monde (y compris le pays dans lequel vous résidez) commence à s’enfoncer dans le « uh-oh ».

Et ces rendements augmentent lorsque la demande (c’est-à-dire l’achat) de ces obligations commence à diminuer.

Relisez la dernière ligne. Laissez-la s’imprégner.

Lorsque la confiance, l’amour et/ou la demande et le prix des UST chutent, la douleur pour à peu près tout sauf le dollar (et maintenant l’or) monte en flèche.

Ennuyeux ? Oui.

Mais pertinent ?

Absolument.

Des Obligations Ennuyeuses Jusqu’à Pratiquement Tout

Qu’est-ce que ce discours ennuyeux sur les obligations/UST a à voir avec votre monnaie, votre patrimoine ou votre vie ?

Et quel est le rapport entre un discours obligataire aussi ennuyeux et le risque de marché, le prix de l’or, la direction du BTC, le destin des États-Unis de Trump ou même le commerce et la paix dans le monde ?

Beaucoup.

Le Changement Trump

Trump est un perturbateur. Un outsider politique dans un contexte de Washington pour lequel le terme « marécage » est probablement trop gentil.

Il fait des déclarations et des directives audacieuses sur tous les sujets, des tarifs douaniers à l’immigration en passant par l’assassinat de JFK (pas de grand mystère là-dedans…) et la réduction des dépenses de la DOGE.

Qu’on l’aime ou qu’on le déteste – il est en tout cas très occupé à faire évoluer les choses…

Et bien qu’il en sache beaucoup plus sur le capitalisme immobilier que sur la dette publique ou l’histoire des États-Unis, son secrétaire au Trésor, Scott Bessent, en sait énormément sur cette dernière, ce qui signifie qu’il est confronté à de nombreuses contradictions de la part de la Maison-Blanche actuelle.

Pas De Changement Sans Conséquence Ni Contradiction

L’administration Trump fait les gros titres, par exemple, sur un dollar plus fort, la fin de l’inflation, l’optimisation des recettes tarifaires, le sauvetage des grandes compagnies pétrolières et la baisse des rendements de ces ennuyeux UST.

Mais il y a un hic – personne, pas même Trump ou le Père Noël, ne peut faire tout cela sans remodeler radicalement la notion d’exceptionnalisme américain.

Et ironiquement, personne ne le sait mieux que le Secrétaire au Trésor de Trump.

Pourquoi ?

C’est simple – et même un peu « ennuyeux » – mais les forces en jeu auront un impact direct sur VOUS, et il vaut donc la peine de faire quelques vérifications de la réalité et de rappeler quelques faits simples.

Tout Commence (et Finit) Avec Le Dollar

Si Trump, par exemple, pousse à un renforcement du dollar et à des tarifs douaniers agressifs (qu’on les aime ou qu’on les déteste), une telle politique ne ferait pas que freiner l’économie mondiale (qui doit plus de 14 milliards de dollars de dettes libellées en dollars), elle serait aussi un coup de canif à l’Oncle Sam, à la production pétrolière et aux rendements mêmes que la Maison-Blanche de Trump veut réduire.

En d’autres termes, une hausse du dollar oblige les étrangers (et les nations) à vendre/abandonner les UST afin d’obtenir plus de liquidités pour payer leurs dettes.

Et si les titres américains continuent à se vendre, les prix chutent et les rendements augmentent ; et lorsque les rendements augmentent, même l’Oncle Sam atteint un point où il ne peut plus payer sa propre addition de bar.

Vous voyez le paradoxe ? Le piège ? La relation ennuyeuse mais incroyablement importante entre les obligations, les devises et la vie économique elle-même ?

Le Dollar American : Plus Faible Par Nécessité

La relation entre un dollar fort et les rendements des UST est claire et directe, et bien que les gros titres et le consensus prévoient toujours un dollar fort, je soutiens depuis longtemps le contraire pour la simple raison que les États-Unis eux-mêmes ne peuvent pas se permettre un dollar fort.

Et au fond de lui, Scott Bessent (acheteur privé d’or) le sait aussi.

Il a ouvertement admis le risque de « contrepartie » d’un dollar fort, mais il ne veut pas avouer publiquement que l’une de ces contreparties en danger est les États-Unis eux-mêmes.

Alors, quoi faire ?

Comment Trump peut-il supporter les coûts des tarifs douaniers à court terme, réduire les dépenses et les déchets à Washington (via la DOGE), payer la relocalisation nécessaire des emplois américains, ou même gagner la guerre contre l’inflation sans risquer d’émettre de la dette sur la lune et donc d’augmenter encore les rendements obligataires (qui sont récemment passés de 4,3 % à 4,65 % en seulement trois jours de cotation) ?

Eh bien, comme le sait son propre Secrétaire au Trésor, la réponse est simple : il ne peut pas.

A moins que…

À moins qu’une nation déjà ouvertement en déclin, et donc ouvertement désespérée et criblée de dettes, ne fasse ce que font tous les individus ou nations désespérés : recourir à des mesures désespérées.

Plus Que Des Options Désespérées

Bessent sait que pour que Trump puisse faire croître l’économie américaine, il doit d’abord ramener le ratio dette/PIB de l’Oncle Sam à un niveau où la croissance est mathématiquement possible.

Aux niveaux actuels de la dette et du PIB, par exemple, une telle croissance est mathématiquement impossible.

Alors, que peuvent faire les États-Unis sous Trump ?

1) Gonfler Notre Dette ?

Nous pourrions finir par gonfler notre dette.

Pour que cela se produise, il faudrait des années d’inflation et des taux réels négatifs bien supérieurs à 15 % pour que l’on puisse même s’approcher d’un « gonflement » de la dette.

Ce serait non seulement fatalement douloureux pour les citoyens américains, mais aussi un suicide politique pour Trump.

2) Jouer la carte « Yellen » ?

Bessent pourrait essayer la méthode de son prédécesseur, qui consiste à émettre davantage d’UST (reconnaissances de dettes) à partir de la partie courte de la courbe de rendement ou à vider le marché des prises en pension et les comptes de la TGA pour acheter plus de temps/liquidité et créer plus de dette.

Mais avec le monde qui se débarrasse des titres américains et se prépare à de nouvelles guerres tarifaires et commerciales, il n’y a tout simplement plus assez d’amour, de confiance ou d’acheteurs pour ces reconnaissances de dettes américaines…

Plus important encore, ces mesures timorées ne peuvent plus sauver une nation dont la note de bar (charges d’intérêt sur l’encours de la dette, droits et défense) s’élève à 140 % de ses recettes fiscales.

Il s’agit là d’une preuve éclatante de désespoir, ce qui signifie que nous sommes arrivés à un point d’inflexion où les seules mesures restantes sont des mesures d’urgence – et elles ont un coût. Un coût haut.

3) Créer Une Bulle BTC ?

Les États-Unis pourraient également aider à rembourser une partie de la dette en spéculant sur une bulle de BTC politisée, puis en utilisant le produit de la spéculation (et non la « monnaie » BTC) pour rembourser la dette dans le cadre d’un jeu de désespoir des marchés émergents semblable à celui de Salvador ?

C’est le désespoir à son comble, tout en se faisant passer pour le nirvana de la « technologie » à la rescousse…

J’ai écrit et parlé de cette option plus longuement ici et ici.

4) Réévaluer l’Or ?

Enfin, et c’est peut-être le point le plus important, la question de la réévaluation de l’or fait également l’objet d’une attention particulière de la part des spécialistes des métaux précieux, et ce à juste titre.

Sur la base des avoirs en or américains « déclarés », si l’or était politiquement réévalué à seulement 4 000 dollars l’once, cela créerait 1,2 milliard de dollars supplémentaires de liquidités instantanées (c’est-à-dire le M2 inflationniste), que le Département du Trésor pourrait alors déposer directement dans un TGA en perpétuel assèchement.

(Ce dépôt direct est rendu légal en vertu de la section 2.10 du « Financial Accounting Manual for Federal Reserve Banks ».)

Une telle politique de réévaluation de l’or enlèverait beaucoup de pression au Département du Trésor de Bessent et donnerait aux États-Unis plus de temps et d’argent pour les politiques susmentionnées de Trump visant à « rendre à les États-Unis sa grandeur » (« Make America Great Again »).

Mais une éventuelle série de réévaluations de l’or visant à injecter de l’argent frais dans la tirelire de la TGA pourrait-elle vraiment rendre les États-Unis, eh bien… grands ?

Ou bien cela permettra-t-il à l’économie américaine de ne pas s’effondrer ?

Le Fantôme De Kissinger

Dans les années 1970, Kissinger s’est montré très inquiet lorsque l’Europe, qui possédait collectivement plus d’or que les États-Unis, a voulu réévaluer son or pour couvrir de la même manière les désastres de sa propre dette.

Cela signifierait que les États-Unis devraient faire de même, jouant ainsi leur dernier atout de désespoir (en retournant à leurs coffres-forts plein d’or) en 1974.

Et pourquoi Kissinger était-il si terrifié à l’idée de devoir recourir à l’ultime acte de désespoir du « bouton rouge » sous la forme d’une réévaluation de la dernière forme réelle de monnaie/patrimoine saine ?

Car Kissinger savait alors ce que beaucoup d’entre nous savent.

En d’autres termes, si les États-Unis montrent leur main et commencent à réévaluer l’or à des niveaux de plus en plus élevés pour rembourser des niveaux de dette de plus en plus élevés (pour maintenir les politiciens au pouvoir et les masses à l’abri des fourches), cela signifierait la fin de la suprématie, de l’hégémonie et/ou de la Pax Americana des États-Unis.

Pourquoi ?

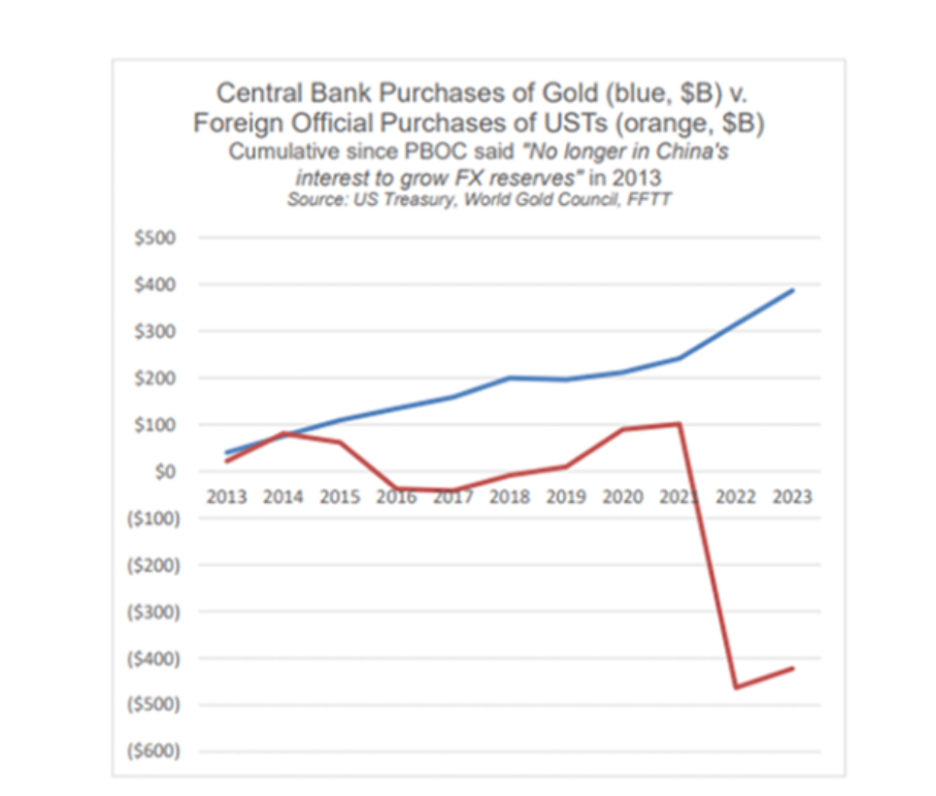

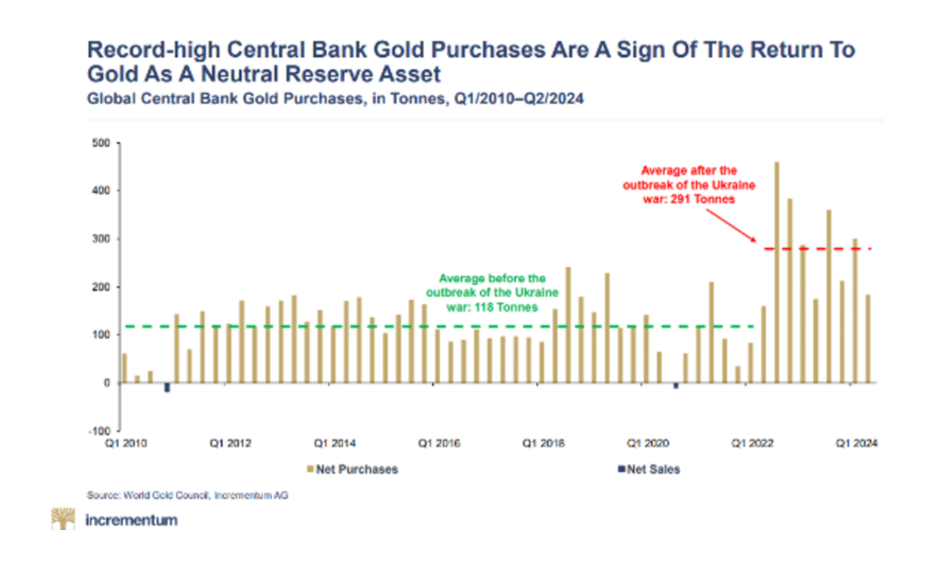

Parce que celui qui a le plus d’or gagne, et malgré ce que rapporte le « World Gold Council », c’est un secret de polichinelle que les États-Unis n’a pas le plus d’or (dans un monde où les banques centrales empilent l’or à des niveaux records et où les portes du COMEX sont des portes tournantes).

Le Dilemme : Grandeur ou Survie ?

Trump, Bessent et les États-Unis eux-mêmes sont donc confrontés à un piège de la dette et, par conséquent, à un dilemme souverain d’importance historique.

Oui, certainement, les États-Unis peuvent réévaluer leurs avoirs en or afin de se désendetter partiellement et de stimuler la croissance.

Mais une fois que les États-Unis auront réévalué leur monnaie, le reste du monde suivra naturellement, et les États-Unis ne seront plus qu’une nation économiquement moyenne parmi d’autres, mais certainement plus la plus forte.

Kissinger le savait.

Bessent et Trump ?

Dans Tous Cas, l’Or Gagnera

Qu’une telle réévaluation officielle de l’or se produise du haut vers le bas à Washington, le prix de l’or continuera à augmenter (à se réévaluer) naturellement du bas vers le haut, pour la simple raison que des nations criblées de dettes = des devises dépréciées.

L’or, qui n’augmente que parce que la monnaie fiduciaire étouffe inévitablement sous la dette, se trouve à un moment historique différent.

Elle a le dernier mot parce que la dette souveraine, sous l’effet d’une mauvaise gestion souveraine, a tué sa monnaie souveraine par mille coups de poignard.

Donc, oui, l’or a le dernier mot – mais les circonstances ne pourraient pas être plus tristes.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD