L’Or Brille Alors Que Le capital-investissement s’Obscurcit

Le capital-investissement est-il en train de s’obscurcir ?

Quel est le rapport avec l’or ?

En fait, il est de plus en plus difficile d’ignorer les réponses.Comprendre la hausse de l’or dans le contexte des forces macroéconomiques – c’est-à-dire des niveaux d’endettement sans précédent, des titres américains surabondants et insuffisamment demandés et la hausse des rendements/coûts du crédit qui en découle – nous aide à placer une série d’autres classes d’actifs, y compris le capital privé, dans une perspective sobre.

Le capital-investissement s’obscurcit ?

Comme dans toutes les niches financières, il y a le bon, le mauvais et le laid.

De nombreuses sociétés de capital-investissement à travers le pays ont été louées à juste titre pour avoir acheté des entreprises décentes à des valorisations justes ou injustes (voire exagérées), offrant aux propriétaires d’entreprises (des magasins de chaussures aux entreprises de biotechnologie) des sorties rentables et aux investisseurs en capital-investissement des rendements solides.

Lorsque les taux étaient bas et que l’argent était libre et liquide, le secteur du capital-investissement a connu un essor fulgurant, avec de bonnes et de mauvaises intentions, mais des rendements indéniablement solides.

Le « Cambridge Associates US Private Equity Index » a enregistré une performance nette annualisée de 12,77% au cours des 25 dernières années.

Mais l’ère du boom du capital-investissement arrive maintenant à un tournant objectif mais largement ignoré, car le crédit se resserre, les rendements augmentent et la liquidité (c’est-à-dire les stratégies de sortie/vente du capital-investissement) se tarit dans un pays qui entre objectivement dans une crise du crédit/de la liquidité.

Et n’oubliez pas que TOUTE crise financière n’est au départ que cela : Une crise de liquidité.

Ce tournant dans le cycle du crédit est important dans un paysage financier où les valorisations du capital-investissement ont augmenté de 24 % il y a tout juste un an et où la main-d’œuvre cumulée des plus grandes sociétés de capital-investissement (Carlyle, KKR, Blackstone, etc.) est également le plus grand employeur des États-Unis, derrière Walmart et Amazon.

Malgré ces chiffres, et même pendant les années fastes du capital-investissement, les pratiques du capital-investissement présentaient une face cachée et un horizon encore plus sombre pour ses bénéfices, alors que l’ère du boom du capital-investissement s’achemine vers la faillite.

Creusons un peu…

Le Capital-Investissement : Une « Perturbation dans la Force » ?

Le cinéma et la culture américains ont toujours été fascinés par la lutte emblématique pour la justice, de la même manière que les investisseurs ont toujours été fascinés par le retour sur investissement.

Et en parlant du cinéma, je pense à ces westerns de John Ford où les Henry Fonda ou John Wayne au chapeau blanc étaient opposés à des crapules au chapeau noir comme un Jack Palance ou un Charles Bronson.

N’oublions pas non plus le genre de héros de petite ville, le bon gars tout simple contre l’usurier cupide et sans cœur, incarné par le film classique de 1947 « It’s a Wonderful Life » (La Vie Est Belle).

Et pour les fans de science-fiction, ce thème hollywoodien des chapeaux blancs et des chapeaux noirs se résume également à la lutte du bien contre le mal, de la « Force » contre « Le Côté Obscur ».

Mais en ce qui concerne le monde réel de plus en plus toxique du capital-investissement, il y a une « perturbation dans la force » qui s’obscurcit discrètement depuis des années, malgré les périodes de prospérité.

CI : Une Grange Pleine de Chapeaux Noirs

En ce qui concerne les sociétés de capital-investissement modernes et leur pillage discret du secteur du commerce de détail, la liste des mauvais acteurs est en fait pire que la plupart des dynamiques fictives auxquelles Jimmy Stewart a été confronté dans la ville de Pottersville en 1947.

En d’autres termes, cet espace a des histoires sombres.

La Lie n’est Pas Belle

L’intrigue trop réelle de tant d’opérations de capital-investissement ignorées au cours des deux dernières décennies est facile à voir pour ceux qui connaissent leur scénario en cinq actes.

En résumé, les partenaires du capital-investissement 1) forcent leurs partenaires détaillants à s’endetter, 2) les pressent à la pointe du couteau pour obtenir des paiements (joliment décrits comme des « dividendes »), puis 3) envoient ces emprunteurs forcés en faillite, après quoi 4) les détaillants (et les obligations que vous leur avez achetées) se font écraser tandis que 5) leurs prêteurs du capital-investissement (« sponsors ») quittent le tribunal des faillites avec un paiement joliment (et légalement) restructuré (c.-à-d. un gros bénéfice).

Vraiment ?

Oui. Vraiment.

L’Étoile de la Mort de PE

Tous les méchants sont issus d’une version ou d’une autre d’un repaire de voleurs, d’un gang de chevaux ou d’une étoile de la mort.

Dans cette intrigue évolutive entre le capital-investissement et le commerce de détail, l’Étoile de la Mort moderne commence (où d’autre ?) à la Réserve Fédérale.

Depuis des années, nous révélons comment les politiques des banques centrales sont directement responsables de la distorsion et de la corruption des cours des actions, des rendements des titres américains et de presque tous les autres aspects de la dynamique naturelle (et non artificiellement stimulée) des marchés.

Il n’est pas surprenant que cette même Réserve Fédérale, avec sa pratique passée consistant à prendre le contrôle du marché des obligations souveraines en une seule offre permanente (c’est-à-dire l’assouplissement quantitatif pour l’après-2008), ait détruit à elle seule les rendements dans l’espace de crédit pendant des années.

Et c’est précisément là que le mal (et les années de prospérité) a commencé dans notre histoire de capital-investissement qui se déroule maintenant ouvertement.

Entrée des Stormtroopers

Que serait l’Étoile de la Mort de Dark Vador sans ses stormtroopers ? Et que serait cette intrigue sur le capital-investissement sans l’aide de ces petites boutiques de capital-investissement malhonnêtes et de leurs nombreux faiseurs de rendement avides de primes ?

La plupart ont reçu leur « force » de la Fed…

C’est-à-dire qu’à partir de 2009, dans une galaxie très, très lointaine…, Dark Bernanke a actionné l’interrupteur de la méga imprimante à billets, créant des milliers de milliards de dollars à partir de rien tout en comprimant les taux d’intérêt et les rendements obligataires jusqu’à zéro.

En d’autres termes, le Côté Obscur avait commencé son acte d’ouverture et sa salve, détruisant les rendements sur le marché obligataire d’un seul coup, à la manière d’un laser.

Par la suite, des investisseurs nerveux, à la recherche de rendements de 0 %, ont commencé à se disperser dans la galaxie des investissements, à la recherche d’un moyen d’obtenir quelque chose de plus.

Mais où trouver du rendement ?

C’est ainsi qu’est apparue une niche obscure de stormtroopers du capital-investissement qui ont rapidement émergé pour réaliser un profit à court terme pour eux-mêmes et un gâchis à long terme pour le reste d’entre nous…

Mais quel plan diabolique ont-ils mis au point ?

Presser Du Rendement Dans Un Monde Sans Rendement – Les Pions Du Commerce De Détail

Comme indiqué ci-dessus, il s’agit en fait d’un système assez simple.

Les CI stormtroopers ont trouvé un animal blessé – le commerce de détail – et ont ensuite utilisé l’effet de levier [c’est-à-dire l’argent facile grâce à l’Étoile de la Mort de la Fed à taux bas de Dark Greenspan (et plus tard de Dark Bernanke et Dark Yellen)] pour acheter le contrôle majoritaire d’entreprises affaiblies (le terme fantaisiste pour cela était « Retail LBO / LBO de Détail »).

Par la suite, ces « partenaires » du CI ont contraint un nombre de ces entreprises à s’endetter davantage pour payer à leurs usuriers une série de « dividendes » douloureux, ce qui était bon pour les investisseurs capital-investissement mais portait un coup fatal à de nombreux propriétaires d’entreprises.

Comme prévu, la plupart de ces détaillants piégés ont été contraints de s’endetter de plus en plus en émettant des obligations de pacotille à haut rendement (qui ont été achetées de manière inconsidérée par plus en plus d’investisseurs, de fonds de pension, de fonds de dotation et de fonds communs de placement).

En 2010, par exemple, les détaillants sous la coupe de leurs propriétaires de capital-investissement ont émis plus de 90 milliards de dollars d’obligations de pacotille et de prêts à effet de levier dans le seul but de verser des « dividendes spéciaux » à leurs maîtres de CI.

Plus de 20 % de ce chiffre est allé directement dans les bilans (et les portefeuilles) de leurs seigneurs de CI sous la forme d’un « carried interest ».

Des Fins Mal-Heureuses

À la fin, beaucoup de ces entreprises ont été acculées à la faillite, où leurs « sponsors » du CI au chapeau noir (de Bain à Golden Gate Capital) sont intervenus pour « restructurer » des transactions dans lesquelles les fonds de CI ont gagné encore plus d’argent, tandis que leurs partenaires du commerce au détail (de J-Crew et Gymboree à Payless Shoes, Safeway, etc.) ont trouvé leur fin.

Voilà, en résumé, comment le modèle vénéré du CI a fonctionné dans tant de coins sombres de l’opportunisme du soi-disant « marché libre », que les politiques de la Fed, jusqu’à présent limitées à zéro, ont rendu si, eh bien… opportunistes pour une classe de CI de niche.

En termes simples : De nombreuses sociétés de CI n’ont pris aucun risque, n’ont offert aucun conseil et n’ont assumé aucune responsabilité juridique lorsqu’elles ont accordé des prêts douloureux à leurs victimes, qui ont ensuite été contraintes de s’endetter de plus en plus pour rembourser ces prêts ainsi que les dividendes contractuellement ajoutés à leurs sponsors de CI.

En fin de compte, ces entreprises acculées ont émis, couche après couche, de fausses obligations de détail avant de faire faillite ou de vivre quasi mortes sur le S&P en tant qu’entreprises zombies.

Pour beaucoup de ces entreprises, le film s’est terminé par la fermeture de leurs magasins de détail dans tout le pays, par des détenteurs d’obligations de détail (c’est-à-dire des investisseurs) et des marchés du crédit qui ont vu rouge, et par des sociétés de CI qui se sont emparées de tous les bénéfices.

En bref, personne n’a prospéré, à l’exception des usuriers (alias les investisseurs de CI) qui n’ont pris aucun risque et n’ont apporté aucune valeur ajoutée aux « deals » qu’ils ont conclues et au rendement qu’ils ont tiré des difficultés du commerce de détail.

Des « Bad Boys » et des « Bad Bonds »

Mais c’est ce qui arrive lorsqu’un marché cherche désespérément des rendements dans un monde où la Fed les a pratiquement éradiqués.

Les gentils (c’est-à-dire les petits emprunteurs) n’avaient aucune chance face aux sociétés de CI beaucoup plus intelligentes et capitalisées, qui ont trouvé des moyens parfaitement légaux de dépouiller les entreprises en difficulté, de piller leurs flux de trésorerie et de les envoyer ensuite dans le chapitre 11, où les sponsors ont profité encore plus.

Qu’est-il arrivé aux « Good Guys » ?

Lorsque j’étais un jeune et vert financier, nous pensions que le côté PE de la rue consistait à construire des entreprises, et non à les débaucher puis à les vider de leur substance.

Mais les marchés désespérés font ressortir le meilleur et le pire de la nature humaine. La plupart des gens diront qu’il n’y a rien de personnel, qu’il s’agit simplement d’affaires, d’arbitrage de taux et de lutte pour le rendement.

Hmmm…

En tout cas, ce même marché obligataire, de plus en plus chargé en papier de mauvaise qualité, n’était qu’un symptôme de plus d’un marché du crédit artificiellement soutenu et d’une bulle de CI qui gonflait chaque jour davantage et qui était pourtant prête à chuter encore plus demain que la plupart des investisseurs ne le savaient à l’époque (ou aujourd’hui).

Le Moment « Uh-Oh » Culminant du CI

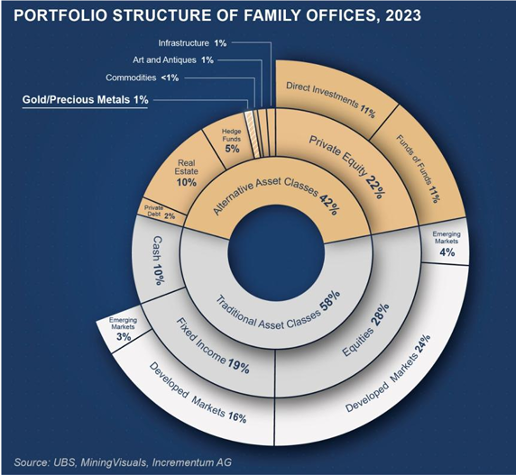

Ce qui nous amène au moment « uh oh » actuel où le secteur du « capital-investissement », par ailleurs faussement acclamé, se trouve dans une situation indéniable, dans laquelle se trouvent de nombreux « family offices » et autres « personnes intelligentes » – de la fondation Harvard à vos derniers gestionnaires de fonds communs de placement.

Alors que les rendements obligataires remontent vers le nord et que le plus grand cycle de crédit de l’histoire des marchés financiers se rapproche de la crise, les valorisations fausses mais illiquides qui gonflent actuellement des bilans de CI de plus en plus illiquides et largement surévalués feront bientôt ce que font toutes les bulles : Éclater.

Les promoteurs de fonds se précipiteront alors (comme ils le font déjà) pour liquider leurs avoirs à des prix réduits, du moins pour les fonds qui auront eu la chance de trouver un acheteur.

Le Moment « Oh Oui » Inévitable de l’Or

En bref, le secteur du capital-investissement, qui a prospéré dans un contexte de taux bas artificiellement soutenus, d’argent facile et d’investisseurs exubérants, va bientôt plonger dans un environnement où les coûts du capital augmentent, où le crédit se resserre et où les investisseurs sont des vendeurs plutôt que des acheteurs.

Nous nous dirigeons vers un environnement macroéconomique dans lequel tout le monde, de Warren Buffett et Jamie Dimon à la coalition BRICS+, au FMI et même à la BRI, sait qu’un cycle de crédit est en train de se terminer.

Mes amis, les États-Unis sont objectivement en faillite.

Cela signifie que les reconnaissances de dette mal-aimées d’un Oncle Sam ivre de dettes ne peuvent être soutenues que par des dollars dépréciés et des taux réels négatifs.

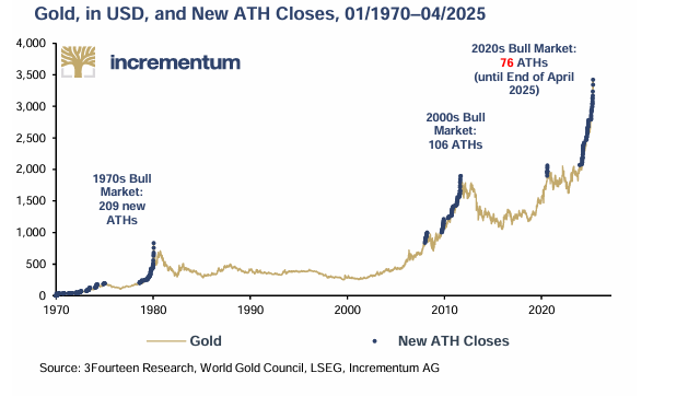

En d’autres termes, nous entrons dans un contexte idéal pour l’or physique, un actif ignoré qui a surperformé les titres américains (l’actif le moins performant de ces cinq dernières années)…

…et le S&P 500, que l’or (selon curvo.eu) a surpassé au cours des 20 dernières années, tant en termes de rendement annualisé que de rendement total :

Pourtant, en dépit de ces performances évidentes mais délibérément ignorées, l’or ne représente toujours qu’une part de 1 % de la majorité des « family offices » et des fonds de dotation.

Hmmm…

En résumé, ces baleines sont aujourd’hui lourdement chargées en actions gonflées, en bombes à retardement et en pools de crédit privés, que Jeffrey Gundlach a récemment décrits comme les nouvelles « armes de destruction massive ».

Les ironies abondent lorsque même « l’argent intelligent » est coincé dans le consensus – penser au mauvais endroit, comme les pics de CI – alors qu’un petit pourcentage de ce qu’on appelle les « gold bugs » se trouvent carrément au bon endroit, une époque dorée dont la direction des prix ne fait que commencer.

Il est parfois utile d’être plus intelligent que l’argent intelligent.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD