Gold strahlt, während bei Private Equity die Lichter ausgehen

Gehen bei Private Equity die Lichter aus?

Und was hat das mit Gold zu tun?

Die Antworten auf diese Fragen werden immer schwerer zu ignorieren.

Wer den Anstieg des Goldpreises im Kontext makroökonomischer Kräfte versteht – sprich: historisch beispiellose Verschuldung, Überangebot und Nachfragemangel bei US-Staatsanleihen und der daraus resultierende Anstieg bei Anleiherenditen / Kreditkosten –, der kann auch die Entwicklungen in anderen Anlageklassen, wie Private Equity (PE), aus einer nüchternen Perspektive betrachten.

Gehen bei Private Equity die Lichter aus?

Wie in allen Finanznischen gibt es auch hier die Guten, die Schlechten und die Hässlichen.

Im ganzen Land wurden viele PE-Firmen zu Recht dafür gelobt, dass sie anständige Unternehmen zu fairen bis unfairen (oder sogar aufgeblähten) Bewertungen gekauft haben und den Eigentümern der Unternehmen (vom Schuhgeschäft über Einkaufsketten bis zur Biotech-Firma) profitable „Exits“ und den PE-Investoren solide Renditen beschert haben.

Als die Zinsen niedrig waren und das Geld billig floss, boomte die PE-Sparte, in der es – neben guten und schlechten Akteuren – auch eine unstrittig solide Gewinnlage gab.

Der Cambridge Associates US Private Equity Index erzielte in den letzten 25 Jahren eine annualisierte Nettorendite von 12,77 %.

Doch jetzt steht dieser PE-Boom, objektiv betrachtet, aber weitestgehend ignoriert, vor einem Wendepunkt. Denn in einem Land, das objektiv in einer Kredit- / Liquiditätskrise steckt, verringert sich das Kreditangebot, während die Zinsen steigen und die Liquidität (d.h. auch die PE-Exit-Strategien / -Verkäufe) versiegt.

Und wie man weiß, ist JEDE Finanzkrise im Kern genau das: eine Liquiditätskrise.

Dieser Wendepunkt im Kreditzyklus ist durchaus relevant, weil er in einem Finanzklima stattfindet, in dem die PE-Bewertungen letztes Jahr noch um 24 % stiegen und in dem die Gesamtbelegschaft der größten PE-Firmen (Carlyle, KKR, Blackstone usw.) zugleich auch der drittgrößte Arbeitgeber in den USA war (gleich hinter Walmart und Amazon).

Trotz dieser Zahlen gab es, auch während der Boomjahre von Private Equity, eine düstere Seite der PE-Praktiken. Und noch düsterer ist aktuell der Gewinnhorizont des Sektors, während der PE-Boom zusehends in eine PE-Pleite marschiert.

Gehen wir der Sache auf den Grund…

Private Equity: Eine „Erschütterung der Macht“?

Das amerikanische Kino und die amerikanische Kultur sind seit jeher fasziniert vom ikonischen Kampf um Gerechtigkeit, so wie Investoren seit jeher von Investitionen und Renditen fasziniert waren.

Wo wir von Kino sprechen, kommen mir die Western von John Ford in den Sinn, in denen die „Weißhüte“, verkörpert von Henry Fondas oder John Waynes, gegen die schurkenhaften „Schwarzhüte“ wie Jack Palance oder Charles Bronson antreten.

Nicht zu vergessen ist auch das Genre des Kleinstadthelden, wo der einfache, gutmütige Bürger gegen den gierigen, herzlosen Kredithai antritt, wie es der Filmklassiker „It’s a Wonderful Life“ von 1947 versinnbildlicht.

Und für Science-Fiction-Fans lässt sich diese Hollywood-Schablone der „Weißhüte“ und „Schwarzhüte“ genauso gut in dem Gut-gegen-Böse-Kampf der „Macht“ gegen die „Dunkle Seite“ darstellen.

Doch in der zunehmend toxischen realen Welt von Private Equity gibt es nun eine „Erschütterung der Macht“, die allen Boom-Phasen zum Trotz seit Jahren immer düstere Züge annimmt.

PE: Eine Scheune voller „Schwarzhüte“

Schaut man sich an, wie moderne Private-Equity-Firmen heimlich den Einzelhandelssektor plünderten, wird man feststellen, dass die Liste der Bösewichte tatsächlich viel länger ist als das, mit dem unser fiktiver Jimmy Stewart in Pottersville konfrontiert war.

Einfach formuliert: Hier gibt es einige düstere Geschichten.

Das Leben ist gar nicht so „wonderful“

Die nur allzu wirkliche Story so vieler ignorierten Private-Equity-Geschäfte der letzten zwei Jahrzehnte dürfte diejenigen, die mit dem fünfaktigen Drehbuch solcher Deals vertraut sind, nicht weiter überraschen.

Unterm Strich läuft es auf Folgendes hinaus: Die PE-Partner 1) zwingen ihren Partnern in den Privatunternehmen Schulden auf und nehmen ihnen 2.) mit vorgehaltenem BWL-Messer die Ausschüttung von Leistungen ab (netterweise als „Dividenden“ beschrieben). Dann schicken sie 3.) die genötigten Kreditnehmer in den Konkurs, woraufhin 4.) die Privatunternehmen (und die Anleihen, die vielleicht Sie gekauft haben) in den Ruin getrieben werden, während 5.) die PE-Gläubiger des betroffenen Unternehmens (die „Sponsoren“) das Konkursgericht mit einer hübschen (und rechtmäßig) umstrukturierten Auszahlung (d. h. einem fetten Gewinn) verlassen.

Echt jetzt?

Ja. Echt jetzt.

Der PE-Todesstern

Alle Bösewichte stammen aus irgendeiner Spelunke, Reiterbande oder von irgendeiner Art Todesstern.

Dieser sich entfaltende PE-/Einzelhandels-Plot – die moderne Version des Todessterns – beginnt (wen wundert’s?) bei der Federal Reserve.

Seit Jahren zeigen auf, dass die geldpolitischen Entscheidungen der Zentralbank direkt für die Verzerrung und Unterminierung von Aktienkursen, US-Staatsanleiherenditen sowie jeder Form von natürlicher Marktdynamik verantwortlich ist.

Und so überrascht es niemanden, dass es genau diese Federal Reserve war, die mit ihrer früheren geldpolitischen Praxis – sprich mit der faktischen Übernahme des Anleihemarkts durch ein kolossales Dauerkaufangebot (bzw. exorbitante quantitative Lockerungen nach 2008) – die Renditen im Kreditsektor jahrelang im Alleingang zerstörte.

Und genau hier begann(en) das Übel (und die Boomjahre) in unserer sich nun dem Ende neigenden Private Equity-Geschichte.

Einsatz der Stormtrooper

Was wäre Darth Vader ohne seine Stormtrooper? Und was wäre diese obskure Privat-Equity-Geschichte ohne den Einsatz jener kleinen unseriösen Private-Equity-Buden mit ihren vielen eifrigen, bonushungrigen Renditebringern?

Die meisten bekamen ihre „Macht“ von der Federal Reserve…

Das heißt, ab 2009 legte Darth Bernanke in einer weit, weit entfernten Galaxie einen Schalter an der Mega-Gelddruckmaschine um und schuf Billionen US-Dollars aus dem Nichts, während er gleichzeitig die Zinssätze und Anleiherenditen auf null drückte.

Das war das Vorprogramm und der Startschuss der „Dunklen Seite“: Mit einer einzigen großen Laserschwert-artigen Geste vernichtete sie die Renditen am Anleihemarkt.

Daraufhin begannen nervöse Anleger, die ab jetzt null Prozent Rendite zu erwarten hatten, in die weite Anlagegalaxie auszuschwärmen, um nach ein paar Extraprozenten zu suchen.

Doch wo war noch Rendite zu finden?

Und so kam es, dass eine dunkle Nische entstand, in der sich rasch Private-Equity-Stormtropper sammelten, um kurzfristigen Profit für sich selbst und langfristiges Chaos für den Rest von uns zu erzielen…

Doch welch’ heimtückischen kleinen Plan hatten sie dafür nur ausgeheckt?

Renditejagd in einer renditelosen Welt − Schachfigur Einzelhandel

Wie bereits erwähnt, war der Plan eigentlich recht einfach.

Die PE-Stormtrooper fanden ein verwundetes Tier – den Einzelhandel – und nutzen dann ihre überproportionale Finanzhebelmacht [d. h. Niedrigzins-Geld vom Todesstern, das dank Darth Greenspan (und später Darth Bernanke und Darth Yellen) billig und leicht verfügbar war], um die Mehrheitskontrolle über schwächelnde Unternehmen zu übernehmen (der schicke Begriff dafür lautete „Retail LBO“).

Anschließend wurden viele dieser Unternehmen von ihren PE-„Partnern“ gezwungen, noch mehr Schulden aufzunehmen, damit sie ihren PE-Kredithaien eine Reihe schmerzhafter „Dividenden“ zahlen konnten. Für die Private-Equity-Investoren war das gut, doch für viele Geschäftsinhaber war es ein tödlicher Schlag.

Wie erwartet, sahen sich die meisten dieser hilflosen Privatunternehmen gezwungen, immer mehr Schulden aufzunehmen. Dazu emittierten sie immer mehr hochverzinsliche „Ramsch-Anleihen“ (die von immer mehr Investoren, Pensionsfonds, Stiftungen und Investmentfonds leichtsinnig gekauft wurden).

2010 emittierten die unter der Knute ihrer PE-Eigentümer stehenden Privatunternehmen Hochzinsanleihen im Gegenwert von mehr als 90 Mrd. US-Dollar, um ihren PE-Herren die „Sonder-Dividenden“ zahlen zu können.

Mehr als 20 % dieser Summe floß als „Carried Interest“ direkt in die Bilanzen (und Brieftaschen) ihrer PE-Lords.

K-ein glückliches Ende

Am Ende wurden viele dieser Unternehmen in den Konkurs getrieben. Dort sprangen ihre Schwarzhut-tragenden PE-„Sponsoren“ ein (von Bain bis Golden Gate Capital), um den Handel „umzustrukturieren“, wobei die PE-Buden noch mehr Geld verdienten, während ihre einstigen privatunternehmerischen Partner (von J-Crew und Gymboree bis Payless Shoes, Safeway usw.) vom Schlachtfeld getragen wurden.

Und das ist, in aller Kürze, wie das hochgelobte PE-Modell in so vielen dunklen Ecken der sogenannten chancenorientierten „Marktwirtschaft“ funktionierte, die dank der früheren Nullzinspolitik der US-Notenbank… nun ja… gerade der Private-Equity-Klasse Chancen eröffnete.

Vereinfacht gesagt: Viele PE-Geschäfte gingen kein Risiko ein, boten keine Beratung an und übernahmen keine rechtliche Verantwortung, während sie ihren privatunternehmerischen Opfern massive Kredite gewährten und sie in die Verschuldung trieben, weil diese Kredite zusammen mit den vertraglich festgelegten Dividenden für die PE-Sponsoren bedient werden mussten.

Letztendlich emittierten die in die Enge getriebenen Unternehmen scheibchenweise eine private Schwindel-Anleihe nach der anderen, bevor sie schließlich pleite gingen oder als Zombie-Unternehmen halbtot im S&P vor sich hin vegetierten.

Für viele dieser Unternehmen endete dieser Film mit der Schließung von Geschäften im ganzen Land; die Inhaber der Unternehmensanleihen (d. h. die Investoren) und die Kreditmärkte schrieben tiefrote Zahlen, und die PE-Firmen machten sich mit den Gewinnen davon.

Kurz gesagt, niemandem ging es gut, außer den Kredithaien (also den PE-Leuten). Sie waren kein Risiko eingegangen und hatten keinen Mehrwert für die abgeschlossenen „Deals“ und die Rendite erbracht, die sie aus den Nöten der Privatunternehmen geschlagen hatten.

Bösewichte und böse Anleihen

Doch das passiert, wenn ein Markt fieberhaft nach Rendite sucht, diese aber nirgendwo finden kann, weil sie von der US-Notenbank vollständig vernichtet wurde.

Die Guten (d.h. der kreditnehmende Einzelhandel) hatten keine Chance gegen die clevereren und gut aufgestellten PE-Buden, die völlig legale Wege fanden, um schwächelnde Firmen auszunehmen, deren Cashflows zu plündern und sie dann Konkurs gehen zu lassen, an welchem die Sponsoren noch mehr verdienen konnten.

Was passierte mit den Guten?

Damals, als junger und unerfahrener Mann in der Finanzwelt, dachte ich noch, dass es auf der Private-Equity-Seite der Dinge, darum ginge, Unternehmen aufzubauen und nicht darum, diese einzusacken und auszunehmen.

Doch verzweifelte Märkte bringen das Beste und das Schlechteste in der menschlichen Natur zum Vorschein. Die meisten werden sagen, das sei überhaupt nichts Persönliches, hier ginge es rein ums Geschäft, um Zinsarbitrage und um das Streben nach Rendite.

Hmmm…

Auf jeden Fall war dieser, zunehmend mit Schrottpapieren belastete, Anleihemarkt nur ein weiteres Symptom eines künstlich am Laufen gehaltenen Kreditmarktes und einer PE-Blase, die sich mit jedem Tag schneller aufblähte und die dennoch eines Tages viel mehr Luft verlieren würde, als den meisten Anlegern damals (wie heute) bewusst war.

Der große PE-„Oh-Oh“-Moment

Das bringt uns zum gegenwärtigen und unbestreitbaren „Oh-Oh-Moment“ im ansonsten fälschlicherweise hochgelobten „PE“-Sektor, den gerade zahlreiche Family Offices und andere „smarte Leute“ − von der Harvard-Stiftung bis hin zu Ihren brandneuen Anlagefondsmanagern – erleben.

In einer Zeit, in der Anleihe-Renditen in die Höhe klettern und der größte Kreditzyklus in der Geschichte der Kapitalmärkte auf eine Krise zusteuert, werden die falschen, aber illiquiden Bewertungen, die jetzt die zunehmend illiquiden und stark überbewerteten PE-Bilanzen aufblähen, bald das tun, was alle Blasen tun: Platzen.

Dann werden es die Fonds-Sponsoren eilig haben (sie eilen bereits), ihre Anteile mit Abschlägen zu liquidieren. Jene Fonds zumindest, die das Glück haben, überhaupt einen Käufer zu finden.

Der unvermeidliche goldene „Oh-Ja“-Moment

Kurz gesagt, der Private-Equity-Sektor, der zu Zeiten künstlich niedrig gehaltener Zinsen, frei verfügbaren Billig-Geldes und überschwänglicher Investoren florierte, wird bald mit einem Umfeld konfrontiert sein, in dem die Kapitalkosten steigen, die Kredite knapper werden und die Investoren eher verkaufen als kaufen.

Wir bewegen uns auf ein makroökonomisches Klima zu, in dem jeder – von Warren Buffett und Jamie Dimon über die erweiterte BRICS-Koalition bis hin zum IWF und sogar der BIZ – weiß, dass dieser Kreditzyklus zu Ende geht.

Leute, die USA sind objektiv betrachtet bankrott!

Das wiederum heißt nur, dass die unbeliebten Schuldscheine eines schuldentrunkenen Uncle Sam nur noch durch entwertete US-Dollars und negative Realzinsen gestützt werden können.

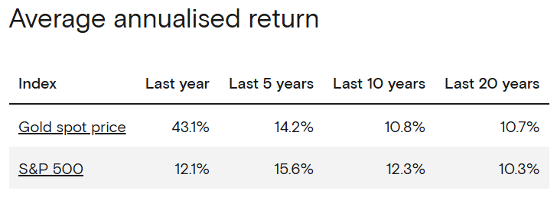

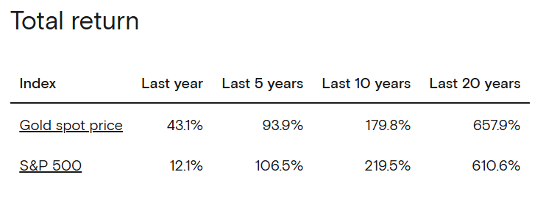

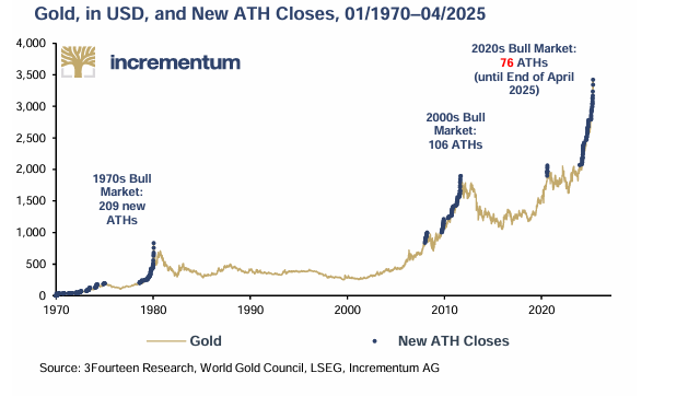

Mit anderen Worten: Wir befinden uns im perfekten Umfeld für physisches Gold – einem oft nicht beachteten Vermögenswert, der sich besser entwickelt hat als US-Staatsanleihen (sprich jener Vermögenswert, der in den letzten fünf Jahren am schlechtesten abgeschnitten hat)…

…und auch besser als der S&P 500, den Gold mit Blick auf die letzten 20 Jahre (laut curvo.eu) hinter sich gelassen hat – auf Jahresbasis und auch bei der Gesamt-Rendite…

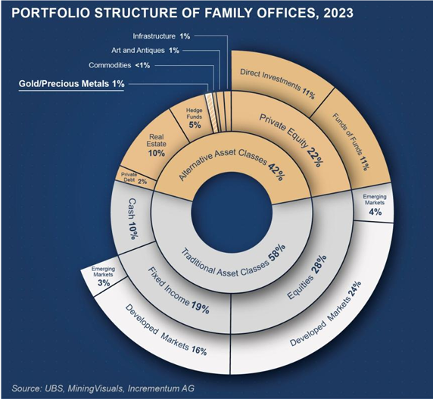

Trotz dieser offensichtlichen, aber absichtlich ignorierten Performance liegt der Goldanteil in den Portfolios der meisten Family Offices und Stiftungen immer noch bei nur 1%.

Hmmm…

Zusammenfassend lässt sich sagen, dass diese Investment-Wale aktuell übermäßig stark in aufgeblähten Aktien, PE-Zeitbomben und privaten Kreditpools investiert sind, die Jeffrey Gundlach kürzlich als die neuen „Massenvernichtungswaffen“ bezeichnete.

Es ist wohl Ironie des Schicksals, wenn selbst „Smart Money“ dem Konsensdenken und dem falschen Anlagebereich verhaftet ist (beispielsweise „PE“ mit seinen kaum zu steigernden Bewertungen), während ein kleiner Prozentsatz von sogenannten „Gold Bugs“ sich genau am richtigen Ort befindet, nämlich in einer goldenen Ära, deren langanhaltende Preisentwicklung gerade erst begonnen hat.

Manchmal zahlt es sich aus, schlauer zu sein als „schlaues Geld“.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..