Gold im Jahr 2025? Tragisch Vorhersehbar

Ein weiteres Jahr neigt sich dem Ende, und damit ist es an der Zeit, zurückzublicken, um besser nach vorn schauen zu können.

Für 2025 sehe ich kein realistischeres Szenario als einen schwächeren US-Dollar und steigende Goldpreise.

Dabei geht es mir nicht darum, „mein Buch zu verkaufen“, sondern um einen vernünftigen Umgang mit den Realitäten der Geschichte, der Schuldenmärkte und den Signalen meines oft wiederholten Mantras, das nicht oft genug wiederholt werden kann, und zwar: „Der Anleihemarkt ist entscheidend.“

Wieso das so ist, sehen wir im Folgenden.

Für manche mag der Anleihemarkt langweilig sein, aber wir machen es uns einfach. Denn, wer Staatsschulden versteht, sieht alles plötzlich mit fast unheimlicher Klarheit.

Legen wir also los – mit einem kurzen, schuldenbasierten Rückblick.

Zurück Blicken

In meinem Jahresabschlussbericht für 2023 konnten wir die Entwicklungen des Jahres 2024 erstaunlich präzise voraussehen. Nicht, weil wir Genies sind oder Tarotkarten zurate gezogen haben, sondern schlicht und einfach, weil wir die Mechanismen der Verschuldung verstehen.

Vorhersehbare Zinssenkungen

Ich habe gesagt, dass Powell die Zinsen im Jahr 2024 senken würde. Und genau das hat er getan. Woher wusste ich das? Hat Powell selbst mir das gesagt?

Nein, aber der Anleihenmarkt.

Der Vorhersehbar Gescheiterte Kampf Gegen Inflation

Powell senkte 2024 die Zinsen, weil sich Uncle Sam (damals bereits mit 34 Billionen Dollar verschuldet) seine gescheiterte „höheren Zinsen für längere Zeit“- Politik („higher for longer“), die die Inflation besiegen sollte, schlicht nicht leisten konnte – ich habe gesagt, dass das nicht funktionieren würde und hat es auch nicht.

Punkt.

Stattdessen senkte Powell 2023 den Verbraucherpreisindex (CPI), indem er die Mittelschicht in eine durch Zinserhöhungen ausgelöste Nachfragebremse (Disinflation) zwang, die faktisch einer Rezession gleichkam – nur, dass er es nicht so nennen wollte.

Vorhersehbare Rezessionskräfte

Allerdings sagte – und beweiste – ich, dass die USA 2024 nicht in eine Rezession abrutschen würden, weil sie sich BEREITS in einer Rezession befanden. Von der nüchternen Mathematik des Conference Board of Leading Indicators bis hin zum Oliver Anthony Indicator.

Vorhersehbares „Bond-Dumping“

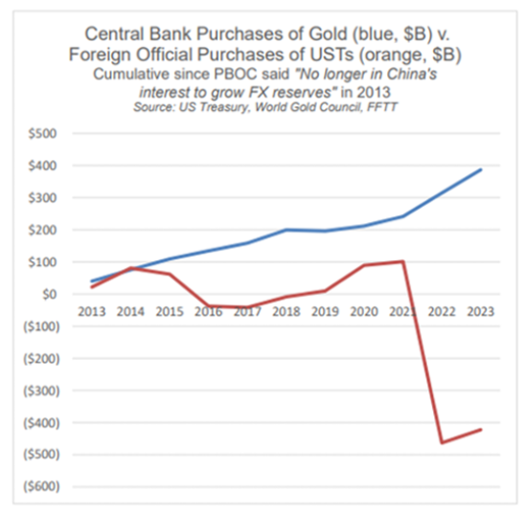

Was US-Staatsanleihen betrifft, sagte ich voraus, dass die Welt sie eher abstoßen als kaufen würde. Genau das ist geschehen – angeführt von den traditionell größten Käufern: China und Japan.

Und wieder: War eine hellseherische Meisterleistung?

Wohl kaum.

Es reichte, die Tatsache zu akzeptieren, dass der Rest der Welt kein Vertrauen mehr in ein zum geopolitischen Werkzeug verkommenes Schuldschein-System mit begrenzter Laufzeit, aber unbegrenzter Menge eines überschuldeten Emittenten hat.

Vorhersehbarer Gold-Anstieg

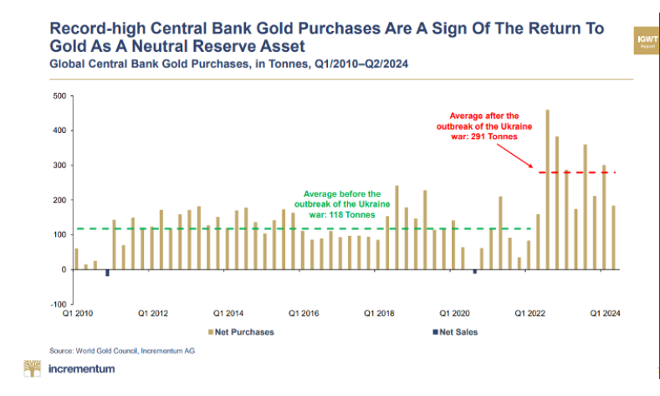

Stattdessen prognostizierte ich, dass clevere Investoren, Staaten und Zentralbanken im Jahr 2024 verstärkt auf Gold setzen würden (ein endlichen Vermögenswert mit unbegrenzter Werthaltigkeit) anstelle von US-Staatsanleihen (UST) (einem unendlichen Vermögenswert mit begrenzter Werthaltigkeit).

Dadurch würde Gold („der hellste Stern auf dem Baum“) um einiges höher steigen, behauptete ich.

Und genau das hat Gold im Jahr 2024 getan – es erreichte nominale Rekordhöhen in allen Währungen, einschließlich dem US-Dollar.

Vorhersehbare Aktienblase

Ich sagte außerdem voraus, dass die unvermeidlichen Zinssenkungen den ohnehin überbewerteten S&P im Jahr 2024 noch weiter in die Höhe treiben würden und genau so kam es.

Diese Erkenntnisse fielen mir nicht aufgrund von „Insiderwissen“ oder einem brillanten Marktinstinkt zu, sondern schlicht und ergreifend, weil ich wusste, dass die heutigen peinlich zentralisierten Märkte so vorhersehbar sind wie Pavlovs Hunde: Sie steigen, wenn die Fed „dovish“ ist (2024), und fallen, wenn die Fed „hawkish“ ist (2022).

Kurz gesagt, in diesem Artikel zum Jahresende sowie in den darauffolgenden Interviews zu Beginn des Jahres musste ich die Zähne zusammen beißen und widerwillig verkünden: „Risk-On!“.

So, da haben wir es, wenn wir Ende 2023 auf das Jahr 2024 vorausblickten, konnten wir mit gesundem Menschenverstand und einem Verständnis der Kräfte, die am Schulden- und Anleihemarkt wirken, Folgendes erkennen: 1) die Fed würde die Zinsen senken; 2) wir würden den Krieg gegen die Inflation verlieren; 3) eine Rezession steht bevor; 4) Nationen würden ungeliebte US-Staatsanleihen abwerfen; 5) Gold würde durch den Kauf der Zentralbanken steigen; 6) die Aktienblase würde sich aufblähen.

Noch Mal, sehen Sie sich meine „hellseherischen Kräfte“ mit Datumsstempel versehen mit eigenen Augen an.

Nach Vorne Blicken

Damit wenden wir uns dem Jahr 2025 zu.

Auch diesmal benötigen wir weder eine Kristallkugel noch geheime Insiderkontakte an der Wall Street – und schon gar keine romantischen Abendessen mit Jerome Powell –, um die Richtung der Marktkräfte, die die wirtschaftlichen Realitäten oder den inzwischen unumkehrbaren Trend von Gold zu erkennen.

Stattdessen genügt es, den Schuldenmarkt zu verstehen, denn – und ich sage es gerne noch Mal – der Anleihenmarkt ist entscheidend.

Schulden steigen, wie vorhergesagt

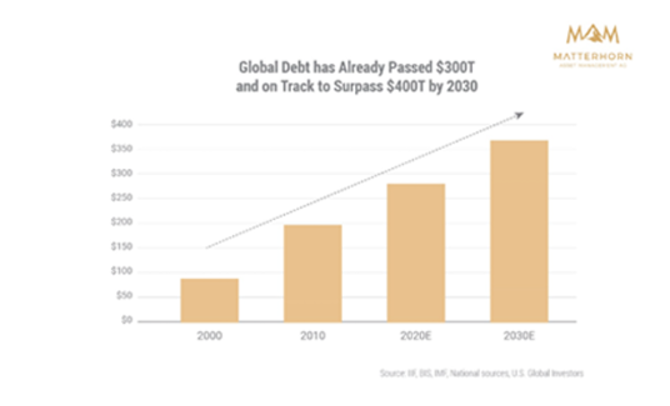

Als ich im letzten Jahr den „year-ahead“-Report schrieb, beliefen sich die öffentlichen Schulden der USA auf 34 Billionen US-Dollar.

Zum jetzigen Zeitpunkt (und wie erwartet) liegt diese schockierende Zahl bereits bei 37 Billionen, da der (schuldensüchtige) Uncle Sam weiterhin seine Illusion verfolgt, weit mehr Ausgaben zu tätigen, als über Steuereinnahmen oder das BIP eingenommen werden können.

Diese rasant steigende Verschuldung – vor dem Hintergrund eines grotesk aufgeblähten globalen Anleihemarktes von 130 Billionen Dollar – macht die weiteren Entwicklungen, nun ja, ziemlich vorhersehbar…

Geschichte Reimt Sich–Ein Vorhersehbar Schwacher Dollar

Geschichte, das sage ich immer und immer wieder, ist weitaus lehrreicher und ehrlicher als Politiker, Experten, Banker oder selbst ernannte Marktexperten.

Ein Blick in die Vergangenheit zeigt unmissverständlich, dass alle verschuldeten Nationen (sowie ihre machthungrigen Führungspersonen) früher oder später mit einem Moment der Abrechnung konfrontiert werden, wenn der einzige Weg zur „Lösung“ ihrer selbst verursachten Schuldenkrise (in der Regel durch übermäßige Ausgaben und groteske militärische Eingriffe) in der Entwertung der Währung besteht, mit der die Bürger eigentlich ihren Wohlstand messen.

Das ist natürlich schlecht für langfristige Anleihebesitzer, für alle, die in Papiergeld sparen und diejenigen, die den Unterschied zwischen nominalen und realen (inflationsbereinigten) Renditen missverstehen – d. h. diejenigen, die sich weigern, zu sehen, was die Geschichte deutlich macht, und zwar: Schulden Zerstören Nationen.

Andererseits ist die Geschichte Gold gegenüber sehr wohlwollend, und unabhängig davon, ob der Spotpreis in einem Zeitraum von Monaten oder Quartalen steigt oder fällt, zeigt seine langfristige Tendenz deutlich nach oben und wird immer und immer höher steigen.

Warum?

Schauen wir uns das genauer an…

Das Wirkliche Mandat der Fed: Der Anleihemarkt

Wenn eine verfassungswidrige Zentralbank (gegründet von einer Gang globaler Banker mit einer Vorliebe für beschämend eigennützige Interessen) zur inoffiziellen vierten Regierungsbehörde wird, können Sie sicher sein, dass ihre wahren Hintergedanken nicht der „Arbeitslosigkeit und Inflation“ dienen.

Das wahre Motiv der Fed sind Banken, Banker, Macht und Kreditmanagement.

Oder noch einfacher ausgedrückt: Das eigentliche Mandat der Fed besteht darin, dafür zu sorgen, dass der Anleihemarkt, der stinkende Schuldenwind in unseren wirtschaftlichen Flügeln, nicht zugrunde geht.

Das Wirkliche Gift der Fed: Währungsentwertung

Doch wie hält eine Zentralbank ihren Markt für Staatsanleihen am Leben, wenn angesichts der peinlichen Lage des Landes immer weniger Staaten und Investoren diesen Anleihen vertrauen oder diese kaufen wollen?

Nun, es liegt auf der Hand: Die Zentralbank kann sich per Mausklick ihr eigenes inflationäres Geld aus dem Nichts erschaffen, um ihre sündhaften Schulden zu begleichen.

Sie tut dies, indem sie auf magische Weise Billionen druckt, um so ihre eigenen unerwünschten Anleihen zu kaufen und die Anleiherenditen niedrig zu halten. Denn steigende Anleiherenditen sind die tatsächlichen Zinssätze, zu denen Uncle Sam andernfalls seine kriminell fahrlässigen Schulden begleichen müsste.

Wer das versteht, versteht mehr als die meisten.

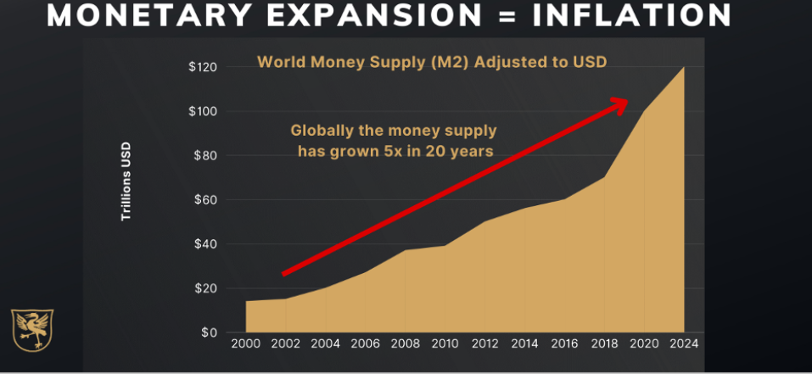

Angesichts der derzeitigen (fatalen und untragbaren) Verschuldung ist es buchstäblich eine Frage des nationalen Überlebens, die Renditen niedrig zu halten, was bedeutet, dass es buchstäblich eine Frage des nationalen Überlebens ist, die Geldmenge M2 zu erhöhen (d. h. zu entwerten), um die nicht zu leugnende Schuldenkrise „wegzuinflationieren“.

Mit anderen Worten: Der Anleihemarkt wird auf Kosten der Kaufkraft des US-Dollars gerettet.

Oder noch präziser: Die, die an der Macht sind, sichern diese Macht, indem sie den Wohlstand der Bürger langsam, aber sicher entwerten. Denn Inflation ist nichts anderes als eine unsichtbare Steuer.

Kurz gesagt: Unabhängig von der „relativen Stärke“ des DXY wird der Dollar 2025 schwächer werden, um seine Schulden zu monetarisieren und seine Schuldenquote von 125% des BIP langsam, aber sicher zu senken.

Es ist einfach nur, nun ja, vorhersehbar…

Da Gold das natürliche physische Geld und nicht Powells Papiergeld verkörpert, ist seine natürliche Richtung gen Norden ebenso vorhersehbar.

Trump: Making the Dollar Weak Again

Trump will einen schwächeren Dollar. Jake Sullivan will einen schwächeren Dollar. Verdammt, Yellen wollte schon einen schwächeren Dollar, als Powell ihn während seines gescheiterten „higher for longer“- Täuschungsmanövers gegen die Inflation in 2022-23 noch in die Höhe trieb.

Dennoch ist der DXY seit seiner Wahl gestiegen.

Kann der Dollar gerettet werden? Ist der Dollar stärker als die Fed, das US-Finanzministerium oder das Weiße Haus?

Nun, ja und nein.

Realpolitik & Wer Hat In Washington Tatsächlich Das Sagen?

Wenn man, wie ich, von der korrekten Annahme ausgeht, dass eine Währung immer geopfert wird, um den politisch wichtigen Schuldenmarkt zu retten, können wir mit ziemlicher Sicherheit annehmen, dass der US-Dollar keine Ausnahme sein wird.

Die aktuelle Frage ist nur: Wer in Washington hat tatsächlich die Macht, den amerikanischen Dollar zu opfern?

Selbst der treueste Demokrat muss sich zumindest fragen, ob Biden jemals wirklich das Sagen hatte oder in den vergangenen vier Jahren überhaupt für irgendwelche Gesetze und Entscheidungen verantwortlich war.

Die fatale Entscheidung, beispielsweise während der Sanktionen gegen Putin (ob man ihn nun liebt oder hasst) den US-Staatsanleihen (UST) und den US-Dollar als Waffe zu instrumentalisieren, war zweifellos eine Entscheidung, die vom Verteidigungsministerium und den immer mächtigeren, aufgeblähten und zentralisierten (aber nicht so intelligenten) Geheimdienstkreisen im sogenannten „Swamp“ getroffen wurde.

Wie Eisenhower in seiner Abschiedsansprache so weise warnte, ist der militärisch-industrielle Komplex mächtiger geworden als die demokratischen Prinzipien unserer Gründungsväter, und daher ist es schwer vorstellbar, dass die Militärausgaben erheblich gekürzt werden oder sich die militärische „Freiheit ausbreitet“.

Wie ich erst kürzlich ausführlich dargelegt habe, befindet sich eine Nation, deren Zinsaufwendungen ihr Militärbudget übersteigen, ipso facto im klaren Niedergang.

Angesichts der Tatsache, dass sowohl die Verschuldung als auch die Defizitfinanzierung in die Höhe schießen, während gleichzeitig die Kriegstrommeln gerührt werden und die Militärausgaben steigen, bedarf es keiner hellseherischen Fähigkeiten, um weitere Kriegsausgaben und damit eine weitere Geldentwertung zur Finanzierung dieser Ausgaben vorherzusagen.

Was ist mit DOGE?

Was auch immer man von Vivek, Trump oder Musk halten mag, es ist ziemlich unwahrscheinlich, dass sie ihr Versprechen ignorieren, eine Menge der Regierungsjobs und übermäßige bürokratische Ausgaben in DC zu streichen. Sollten sie ihre Ankündigungen tatsächlich umsetzen, könnten in den kommenden zwei Jahren Staatsausgaben in Höhe von bis zu 2 Billionen US-Dollar gestrichen werden.

Okay, gut. Ausgabenkürzungen helfen, das Defizit des BIP-Krebsgeschwürs zu reduzieren.

Doch vergessen wir nicht, dass 25% des US-BIP von der US-Regierung stammen.

Wenn mit DOGE also die ersten Jobs in Washington gestrichen werden, dann entspricht das einem Kopfschuss für das BIP. Viele dieser entlassenen Staatsangestellten haben Hypotheken, Autokredite und Konsumschulden, die sie in eine bereits überschuldete Nation hineinziehen.

Der Einzige Weg ist ein Schwächerer Dollar

Mit anderen Worten: Diese Ausgabenkürzungen werden ganz schön teuer sein.

Und sie werden inflationär sein. Und was noch wichtiger ist: Sie werden das BIP belasten, was bedeutet, dass die Defizite eher steigen als sinken werden, wenn DOGE mit einem zu starken Dollar voll durchstartet.

Einfacher ausgedrückt: Die Risiken und Kosten, die ironischerweise mit Ausgabenkürzungen verbunden sind, werden nur dann erfolgreich sein, wenn der US-Dollar schwächer und nicht stärker ist, sobald die Kündigungen ins Haus flattern.

Und wie könnte man den US-Dollar besser schwächen, als die Zinssätze auf null zu setzen und gleichzeitig Geld bis zum Mond zu drucken?

Das ist meiner Meinung nach das einzige Ass, das DOGE und die neue Regierung im der Ärmel haben, um voranzukommen.

Alles andere würde Trumps Chancen, in seinen ersten zwei Jahren nicht zu einer „lahmen Ente“ zu werden, zunichtemachen – und Trump hasst es ja bekanntlich, lahm zu sein…

Unabhängig davon, wer im Weißen Haus, in der Fed, im Finanzministerium oder in den dunklen Hallen des Verteidigungsministeriums sitzt, sagen uns die Realitäten der Mathematik und der Geschichte alles, was wir wissen müssen.

Tragische Lektionen, tragische Vorhersagen

Noch einmal: Ohne Ausnahme war JEDE verschuldete Nation, jedes Imperium und jedes Regime im Laufe der Geschichte gezwungen, sein Geld zu entwerten und seinem Volk in den Rücken zu fallen, um die eigene Krone zu retten.

Ach ja, und in den Krieg zu ziehen…

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand, beide bringen dauerhaft Ruin. Und beide sind der Rückzugsort für politische und wirtschaftliche Opportunisten.“

– Ernest Hemingway

An diesem Punkt stehen die USA und der US-Dollar heute: Es bleiben außer einer abgewerteten Währung keine anderen Optionen.

Die Regierung kann Ausgaben kürzen, allerdings nicht genug, um eine nennenswerte Wirkung zu erzielen, ohne die Geldmenge zu erhöhen und die Kaufkraft zu schwächen.

Jetzt heißt es tragischerweise einfach nur: „Inflation oder Tod.“ Und deshalb kann es für Gold nur nach oben gehen – eben genau, Papiergeld keine andere Wahl hat, als nach unten zu gehen.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..