L’Or en 2025 ? Tragiquement Prévisible

Une nouvelle année s’achève, ce qui signifie qu’il est temps de regarder en arrière pour mieux regarder vers l’avenir.

Pour 2025, je ne vois pas d’autre option ou scénario réaliste que l’affaiblissement du dollar et la hausse de l’or.

Il ne s’agit pas de « vendre mon livre », mais simplement d’une approche de bon sens des réalités de l’histoire, des marchés de la dette et des signaux de mon mantra souvent répété, que l’on ne répétera jamais assez, à savoir : « Tout tourne autour du marché obligataire. ».

Voici pourquoi.

Pour certains, bien sûr, le marché obligataire est ennuyeux, mais restons simples, car si vous comprenez la dette publique, vous voyez les choses avec une clarté presque étrange.

Commençons donc par une brève rétrospective basée sur l’endettement.

Regard En ArrièreDans mon rapport de fin d’année 2023, nous avons vu les événements à venir de 2024 assez clairement. Ce n’étaient pas les conclusions d’un génie ou de cartes de tarot, mais simplement d’une compréhension claire de la dette.

Des Baisses de Taux Prévisibles

J’ai dit que Powell réduirai les taux en 2024. C’est précisément ce qu’il a fait. Comment l’ai-je su ? Powell me l’a-t-il dit ?

Non, c’est le marché obligataire qui me l’a dit.

L’Échec Prévisible De La Guerre Contre L’Inflation

Powell a baissé les taux en 2024 parce que l’Oncle Sam (alors endetté à hauteur de 34 milliards de dollars) ne voulait pas et ne pouvait pas se permettre sa politique de taux « plus élevés pendant plus longtemps » (higher for longer), qui a échoué et qui s’est avérée désinflationniste, pour « vaincre » l’inflation – dont j’avais dit qu’il ne la vaincrait jamais, et qu’il n’a jamais réussi à la vaincre.

Période.

Au lieu de cela, M. Powell a simplement fait baisser l’IPC en 2023 en étripant la classe moyenne avec une récession due à une hausse des taux et, par conséquent, tuant la demande (ce qui est désinflationniste), qu’il a ensuite refusé de qualifier de récession.

Des Forces Prévisibles De La Récession

Mais j’ai dit que les États-Unis n’entreraient pas en récession en 2024, parce qu’ils étaient DÉJÀ en récession, et j’en ai donné toutes les preuves, depuis les mathématiques sobre du Conference Board of Leading Indicators jusqu’au l’Oliver Anthony Indicator.

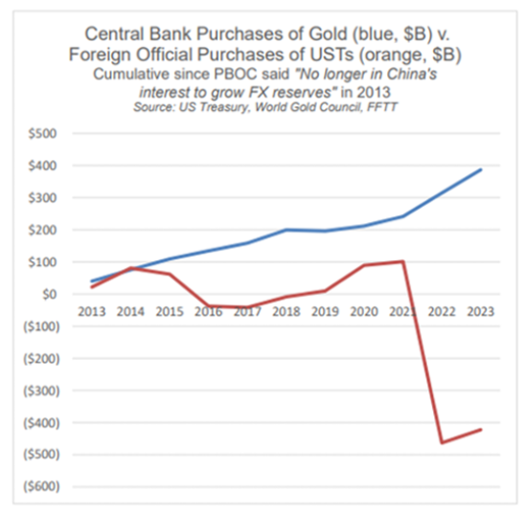

Le Dumping Prévisible Des Obligations

En ce qui concerne les obligations des américaines, j’ai dit que le monde s’en débarrasserait plutôt que de les acheter, ce qui est précisément ce qu’il a fait tout au long de l’année, avec les meilleurs acheteurs traditionnels (la Chine et le Japon) en tête.

Encore une fois, s’agit-il d’un génie clairvoyant ?

C’est loin d’être le cas.

Il s’agissait simplement d’accepter le fait que le reste du monde n’aime plus une reconnaissance de dette militarisée émanant d’un émetteur endetté d’obligations dont la durée est finie mais l’offre infinie.

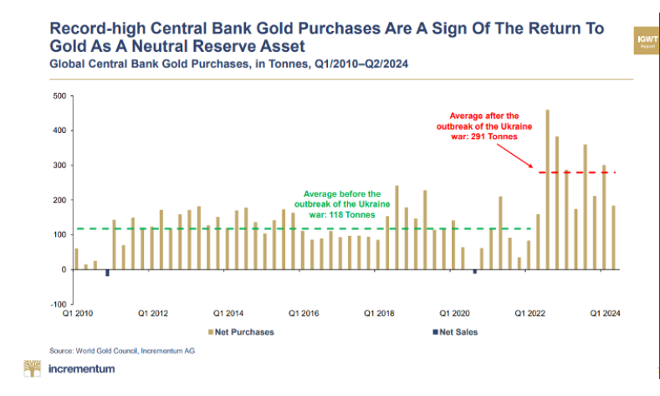

Un Pic Prévisible De l’Or

Au lieu de cela, j’ai dit que les investisseurs intelligents, les nations et les banques centrales de 2024 choisiraient l’or (un actif fini d’une durée infinie) comme actif de réserve bien supérieur à l’UST (un actif infini d’une durée finie).

Cela, disais-je, ferait grimper l’or (« l’étoile la plus brillante de l’arbre ») beaucoup plus haut.

Et c’est précisément ce que l’or a fait en 2024, atteignant des sommets nominaux records dans toutes les devises, y compris le dollar.

Une Bulle Boursière Prévisible

J’ai également dit que les inévitables baisses de taux à venir feraient grimper le S&P, déjà largement surévalué, en 2024, ce qui est précisément ce qui s’est passé.

Je n’ai pas vu cela grâce à des « connaissances d’initiés » ou à de brillants instincts de marché, mais malheureusement (et simplement) parce que je savais que les marchés pathétiquement centralisés d’aujourd’hui sont aussi prévisibles que les chiens de Pavlov : Ils montent lorsque la Fed est « dovish » (2024) et baissent lorsque la Fed est « hawkish » (2022).

En bref, dans cet article de fin d’année ainsi que dans les entretiens ultérieurs de début d’année, j’ai dû me boucher le nez tout en annonçant simultanément « Risk on ! ».

Ainsi, lorsque nous nous projetons en 2024 à la fin de l’année 2023, nous pouvons constater, en faisant preuve de bon sens et en comprenant les forces du marché de la dette et des obligations, que : 1) la Fed réduirait ses taux, 2) la guerre de l’inflation serait perdue, 3) une récession était en vue, 4) les nations se débarrasseraient des UST mal aimés, 5) l’or augmenterait en raison des achats des banques centrales et 6) la bulle boursière gonflerait.

Une fois de plus, voyez par vous-mêmes ce « pouvoir psychique » daté.

Regard Vers L’Avenir

Ce qui nous amène à l’année suivante. 2025.

Une fois de plus, nous n’avons pas besoin de boules de cristal, de lignes directes avec les initiés de Wall Street ou de dîners romantiques avec Jerome Powell pour voir la direction que prennent les forces du marché, les réalités économiques ou la direction désormais séculaire de l’or.

Au lieu de cela, il suffit de comprendre le marché de la dette, parce que, et je le répète : c’est le marché obligataire qui compte.

La Dette Augmente, Comme Prévu…

Lorsque j’ai rédigé le rapport « year-ahead » de l’année dernière, la dette publique américaine s’élevait à 34 milliards de dollars.

À l’heure actuelle (et comme prévu), ce chiffre effroyable dépasse allègrement les 37 milliards de dollars, car l’Oncle Sam continue de dépenser bien plus qu’il ne perçoit en recettes fiscales ou en PIB (dépendance à la dette).

De tels chiffres sur la dette, dans le contexte d’un marché obligataire mondial de 130 milliards de dollars, rendent les choses prévisibles…

L’Histoire Rime – Affaiblissement Du Dollar Prévisible…

L’histoire, je ne cesse de le répéter, est bien plus instructive et honnête que les politiciens, les experts, les banquiers et les faiseurs de marché.

Et l’histoire confirme, sans exception, que toutes les nations criblées de dettes (et les dirigeants assoiffés de pouvoir) sont inévitablement confrontées à un moment où le seul moyen de « résoudre » la crise de la dette qu’elles ont elles-mêmes créée (généralement par des dépenses excessives et une surenchère militaire grotesque) est d’avilir la monnaie par laquelle leurs citoyens mesurent leur patrimoine.

Bien entendu, cette situation est néfaste pour les détenteurs d’obligations à long terme, les épargnants en monnaie fiduciaire et ceux qui ne comprennent pas la différence entre les rendements nominaux et réels (corrigés de l’inflation), c’est-à-dire ceux qui refusent de voir ce que l’histoire a clairement démontré : La dette détruit les nations.

D’autre part, l’histoire est très favorable à l’or et, que son prix au comptant augmente ou diminue sur une période de quelques mois ou de quelques trimestres, son orientation à long terme sera plus élevée, beaucoup, beaucoup plus élevée.

Pourquoi ?

Entrons dans le vif du sujet…

Le Véritable Mandat De La Fed : Le Marché Obligataire

Lorsqu’une banque centrale anticonstitutionnelle (créée par une cabale de banquiers mondiaux ayant un penchant pour l’intérêt personnel gênant) devient la quatrième branche officieuse du gouvernement, vous pouvez être sûr que ses véritables motivations ne sont pas « l’efficacité en matière d’emploi et d’inflation ».

La véritable motivation de la Fed, ce sont les banques, les banquiers, le pouvoir et la gestion du crédit.

Ou plus simplement encore, le véritable mandat de la Fed est de veiller à ce que le marché obligataire, le vent de la dette pourrie sous nos ailes économiques, ne meure pas.

Le Véritable Poison De La Fed : L’Effondrement De La Monnaie

Mais comment une banque centrale peut-elle maintenir en vie son marché des obligations souveraines, si de moins en moins de pays et d’investisseurs font confiance à ces obligations ou en veulent, compte tenu de la note embarrassante de la nation ?

Bref, c’est simple : La banque centrale peut faire sortir de nulle part sa propre monnaie inflationniste pour payer les dettes qu’elle a contractées.

Pour ce faire, elle imprime magiquement des milliers de milliards pour acheter ses propres obligations non désirées afin de maintenir les rendements obligataires à la baisse, car l’augmentation des rendements obligataires est le taux réel auquel l’Oncle Sam doit payer sa dette pour cause de négligence criminelle.

Si vous comprenez cela, vous comprenez mieux que la plupart des gens.

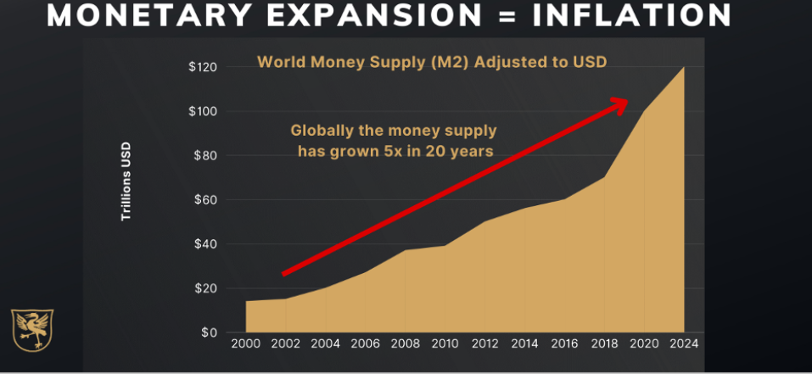

Et aux niveaux d’endettement actuels (fatals et insoutenables), c’est littéralement une question de survie nationale que de maintenir ces rendements comprimés, ce qui signifie que c’est littéralement une question de survie nationale d’augmenter (c’est-à-dire d’avilir) la masse monétaire M2 pour « gonfler » une crise de l’endettement désormais indéniable.

En d’autres termes, le marché obligataire est « sauvé » au détriment du pouvoir d’achat de la monnaie.

Ou, plus précisément, ceux qui sont au pouvoir le restent au détriment du patrimoine de leurs concitoyens, car l’inflation n’est rien d’autre qu’une taxe invisible.

En bref, et quelle que soit la « force relative » du DXY, 2025 verra un dollar plus faible afin de monétiser ses dettes et de faire une entaille lente mais nécessaire à son ratio dette/PIB de 125 %.

C’est juste, bien prévisible…

Et comme l’or est la monnaie physique de la nature plutôt que la monnaie papier de Powell, sa direction naturelle vers le nord est tout aussi prévisible.

Trump : Rendre Le Dollar Faible À Nouveau

Trump veut un dollar plus faible. Jake Sullivan veut un dollar plus faible. En fait, Yellen voulait un dollar plus faible même lorsque Powell le faisait monter pendant sa guerre contre l’inflation, qui a échoué en 2022-23.

Pourtant, le DXY a grimpé depuis son élection.

Le dollar peut-il être sauvé ? Le dollar est-il plus fort que la Fed, le Département du Trésor Américain ou la Maison Blanche ?

Bien, oui et non.

Realpolitik & Qui Dirige Vraiment À Washington ?

Si l’on part de ce que j’estime être un postulat correct, à savoir qu’une monnaie sera toujours sacrifiée pour sauver le marché de la dette, politiquement essentiel, on peut supposer sans trop de risque que le dollar ne fera pas exception.

La seule question qui se pose aujourd’hui est de savoir qui a vraiment le pouvoir à Washington de sacrifier le billet vert.

Même le démocrate le plus pur et dur doit au moins se demander si Biden a vraiment été en charge d’une seule politique ou décision au cours des quatre dernières années.

La décision fatale, par exemple, d’armer l’UST/USD pendant les sanctions contre Poutine (qu’on l’aime ou qu’on le déteste) a sans aucun doute été prise par le Département de la Défense et les cercles de renseignements toujours plus puissants, gonflés et centralisés (mais pas si intelligents) du « marécage ».

Comme Eisenhower l’a si sagement mis en garde dans son discours d’adieu, le complexe militaro-industriel est devenu plus puissant que les principes démocratiques de nos pères fondateurs, et il est donc difficile d’imaginer une réduction significative des dépenses militaires ou une « extension de la liberté » militaire.

Mais comme je l’ai récemment écrit en long et en large, lorsque les dépenses d’intérêt d’une nation dépassent son budget militaire, cette nation est ipso facto en plein déclin.

Étant donné que les niveaux d’endettement et de déficit montent en flèche au moment où les tambours de guerre et les dépenses militaires font de même, il n’est pas nécessaire d’être devin pour prédire une augmentation des dépenses de guerre et, par conséquent, une plus grande dépréciation de la monnaie pour les payer.

Qu’en est-il de la DOGE ?

Quoi que l’on pense de Vivek, de Trump ou de Musk, il est peu probable qu’ils ignorent leur promesse de supprimer de nombreux emplois gouvernementaux et de réduire les dépenses bureaucratiques excessives à Washington, ce qui permettrait d’économiser jusqu’à 2 milliards de dollars au cours des deux prochaines années.

Bon, d’accord. Les réductions de dépenses contribuent à réduire le cancer du déficit par rapport au PIB.

Mais n’oublions pas que 25 % du PIB américain provient du gouvernement fédéral.

Si la DOGE commence à supprimer des emplois à Washington, c’est une balle dans la tête du PIB et un grand nombre de chômeurs avec des hypothèques et des prêts automobiles qui glissent dans une nation surendettée.

La Seule Option est un Dollar Plus Faible

En d’autres termes, les réductions de dépenses seront coûteuses.

Elles seront également inflationnistes. Et surtout, elles vont tuer le PIB, ce qui signifie que les déficits augmenteront au lieu de diminuer si la DOGE passe à la vitesse supérieure avec un dollar trop fort.

En termes plus simples : Les risques et les coûts associés, ironiquement, à la réduction des dépenses ne seront couronnés de succès que si l’USD est plus faible que plus fort lorsque les lettres de licenciement commenceront à voler.

Et quel meilleur moyen d’affaiblir le dollar que de fixer les taux d’intérêt à zéro tout en imprimant de l’argent jusqu’à la lune ?

C’est, à mon avis, la seule carte que DOGE et la nouvelle administration ont à jouer pour l’avenir.

Tout ce qui n’est pas un dollar plus faible éliminera toute chance pour Trump d’éviter le statut de canard boiteux au cours de ses deux premières années, et Trump déteste être, eh bien, boiteux…

Mais peu importe qui est à la Maison Blanche, à la Fed, au Département du Trésor ou dans les couloirs sombres du Département de la Défense, les réalités des mathématiques et de l’histoire nous disent tout ce que nous avons besoin de savoir.

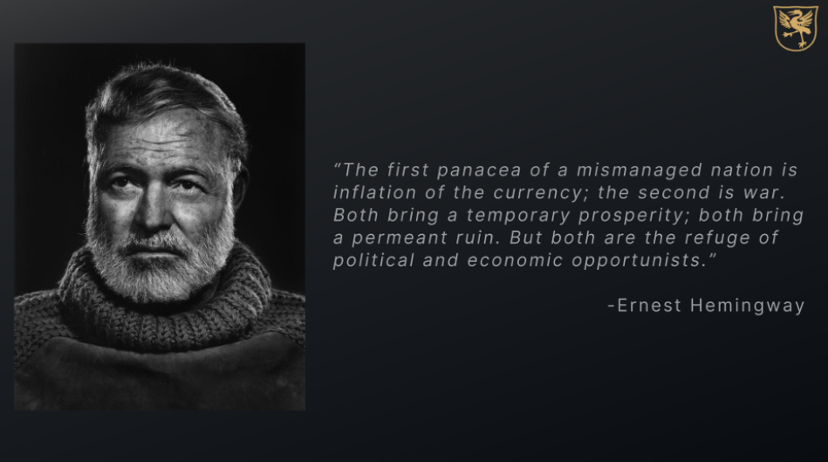

Leçons Tragiques, Prédictions Tragiques

Encore une fois, et sans exception, CHAQUE nation, empire et régime criblé de dettes a été contraint, tout au long de l’histoire, d’avilir sa monnaie et d’étriper son peuple afin de sauver sa couronne.

Oh, et faire la guerre…

« La première panacée d’une nation mal gérée est l’inflation de la monnaie ; la seconde est la guerre. Les deux apportent une prospérité temporaire ; les deux apportent une ruine permanente. Mais toutes deux sont le refuge des opportunistes politiques et économiques. »

– Ernest Hemingway

Voilà où en sont les États-Unis et le dollar aujourd’hui : Il n’y a pas d’autre choix que celui d’une monnaie dépréciée.

Les États-Unis peuvent réduire leurs dépenses, certes, mais ils ne peuvent pas le faire suffisamment pour obtenir des résultats significatifs sans augmenter leur masse monétaire et dévaloriser leur pouvoir d’achat.

C’est aussi simple que « gonfler ou mourir », et malheureusement, l’or n’a pas d’autre choix que de monter, simplement parce que la monnaie papier n’a pas d’autre choix que de baisser.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD