Die Grosse Rezession: Fakten vs. Dementis

Wieder einmal stehen die USA vor einer Rezession, die der Normalbürger spürt, die die Wall Street lieber verdrängt und die man in Washington DC einfach abstreitet.

Im folgenden Artikel werfen wir einen Blick die besagten Rezessionskräfte und die irrational agierenden politischen Entscheidungsträger, um uns bestmöglich auf das vorzubereiten, was man längst spürt aber nie von oben hört. All das in Klarsprech und nicht in Fed-Sprech.

Dekodierung der jüngsten Fed-Sprechakte: Falke oder Taube? Oder beides?

Wie erwartet und vom Markt eingepreist, erhöhte die US-Notenbank letzte Woche die Fed Funds Rate (FFR) um 75 BSP, was oberflächlich betrachtet wie ein Falkenangriff auf die Inflation aussieht, in Wirklichkeit aber nichts weiter ist als ein neuer monetärer Bluff.

Doch diese „Orientierungsmaßnahme“ der US-Notenbank von letzten Mittwoch enthält weiß Gott mehr versteckte Taube als offiziellen Falken.

Wie ich immer wieder erklärt hatte, wollte und will die Federal Reserve die Inflation in ihrem Sinne nutzen (und nicht besiegen). Quasi die klassische Methode der heimlichen „Weginflationierung“ einiger Schichten des peinlichen Staatsschuldenbergs, während man öffentlich mit kraftlosen Zinssatzerhöhungen (und einer FFR von 2,50 %) in den Inflationskampf zieht, obgleich diese Erhöhungen nie und nimmer das aktuelle Inflationsniveau von über 9 % erreichen (und damit besiegen) werden.

Alle, auch Powell, wissen, dass sich die USA keine steigende Zinsen leisten können und auch keinen dauerhaft starken USD.

9 % Inflation mit 2,5 % Leitzins bekämpfen zu wollen – wozu dieser öffentliche Winkelzug?

Ganz einfach: Die Federal Reserve sieht eine Rezession kommen und muss die Zinsen noch heute anheben, damit es morgen überhaupt irgendetwas zu kürzen gibt.

„Tauben-Wende“ übersetzt

Wie von unserer Seite immer wieder dargelegt wurde, wird das geldpolitisch harte Auftreten der Fed im Juli letztendlich (d.h. wenn die Rezession offiziell wird) in eine laxere Gangart Powells münden, welcher mit seiner magischen Formulierung „abhängig von der Datenlage“ im Grunde schon eine zukünftige Zinserhöhungspause telegraphiert hat.

Kurz: Ich glaube, die Fed sucht nach einem Vorwand für erhöhte Geldschöpfung, um den Anstieg der Anleiherenditen/-zinsen mit weiterem Mausklickgeld, also auch auf Kosten des Normalverbrauchers, in Zaum zu halten. All das ist sehr schlecht für den relativ starken USD und sehr gut für echte Geldmetalle wie Gold.

Einfach ausgedrückt: Ich habe das Gefühl, dass wir letzten Mittwoch, das erste Zeichen/ den ersten Hinweis darauf bekommen haben, dass die unausweichliche Fed-Kehrtwende kommt (von steigenden Zinsen > Zinserhöhungspause) und dass wir in den folgenden Monaten/ Quartalen sinkende Zinssätze (Ertragskurvenkontrolle, EKK) und einen sinkenden Dollar bekommen werden.

Ende August werden wir mehr wissen, wenn sich Powell nach Jackon Hole schleicht und der Rest der USA tiefer in die Rezession abrutscht.

„Rezession“ übersetzt

Stellt sich die Frage, mit welcher neuen Ausrede man die zwangsläufige geldpolitische Wende rechtfertigen wird? Wie erklärt man den Übergang vom aktuell fingierten Inflationskampf mit quantitativen Straffungen (QT) zu verstärkter „künstlicher Akkommodierung“ (also QE)?

Im Fed-Sprech erklärt Powell es so: „watching for a slowdown in economic activity” (auf Deutsch in etwa: „mit Augenmerk auf eine konjunkturelle Abkühlung“).

In redliche Sprache übersetzt bedeutet das nur: Powells Narrativ wird sich verschieben – weg vom Inflationsthema und hin zu den rezessiven Entwicklungen in der Wirtschaft, auch wenn Washington derzeit noch alles versucht, um eine Rezession zu leugnen.

Ich bin immer wieder beeindruckt von der Fähigkeit der Fed, sowohl die englische Sprache als auch Mathematik und Ehrlichkeit im Namen von Illusion, Ruhe und Strategie zu pervertieren.

Wie wir an anderer Stelle durch simple Mathematik und ohne sensationsheischendes Drama zeigten, hat die US-Notenbank – zusammen mit ihren Dienern im Statistikamt des US-Arbeitsministeriums (BLS) – tatsächlich einen magischen Rechenautomat erfunden, der aus 2 + 2 = 1 macht und auf das gesamte Spektrum von Verbraucherpreisinflation, M3-Geldmenge als auch auf die aktuellen Kennzahlen angewendet wird, die gerade dafür sorgen, dass der insgeheim angestrebte negative Realzins offiziell zur positiven Realverzinsung wird.

Angesichts von so viel Unehrlichkeit (und somit auch Misstrauen) unter den politischen Entscheidungsträgern überrascht es nicht, dass jetzt auch die Definition einer „Rezession“ pervertiert wird. Auf diesem Weg lässt sich Realität mit Illusion überziehen, was die Massen angenehm betäubt hält angesichts der Folgen einer scheiternden Geldpolitik – sprich einer Rezession, die von der US-Notenbank erzeugt wird, um Dampf aus der selbstverschuldeten Inflation zu lassen.

Andererseits: Kann sich irgendjemand daran erinnern, wann ein Zentralbanker das letzte Mal aufstand und zugab: „Oh Mann, das ging voll in die Hose; wir haben uns richtig geirrt, jetzt drohen uns Jahre selbstverschuldeten Elends. Tut uns leid!“?

Oder kann sich jemand einen Zentralbanker vorstellen, der sagt: „OK, seit Jahren belügen wir euch über die wahre Höhe der Inflation. Wir brauchen sie aber, um die von uns mitverursachte Verschuldung abzutragen. Und jetzt nutzen wir eine Rezession, um diese Inflation wieder zu bändigen. Tut uns leid!“?

Eine Lektion in Rezessionsrealismus

Glücklicherweise sind wir nicht interessiert an einem faustischen Teufelspakt, den man für eine Stelle in der Washingtoner Administration eingehen muss. Wir haben kein Problem mit dem Eingeständnis von Rezessionen und steuern dahingehend gerne etwas ehrliche Mathematik und ein paar harte Fakten bei.

Wie die meisten wissen werden, redet man von einer Rezession, wenn das reale Bruttoinlandsprodukt zwei Quartale in Folge schrumpft. Eine seit Jahren gängige Definition.

Dennoch erklären Powell, Yellen und Bidens Pressesprecherin plötzlich, die wahre Definition einer Rezession sei keineswegs so einfach.

Hmmm.

Ok. Vielleicht sollten wir unserer Finanzführungsspitze in DC dahingehend ein paar zusätzliche Fakten (und Frühindikatoren) bereitstellen, damit sie sich eingestehen kann, dass wir genau auf eine solche Rezession zusteuern oder ehrlicherweise schon längst in ihr stecken.

Zu diesem Zweck wollen wir ein paar Datenpunkte präsentieren, die möglicherweise beim offiziellen Rückzieher in der „Rezessionsfrage“ übersehen wurden – nämlich:

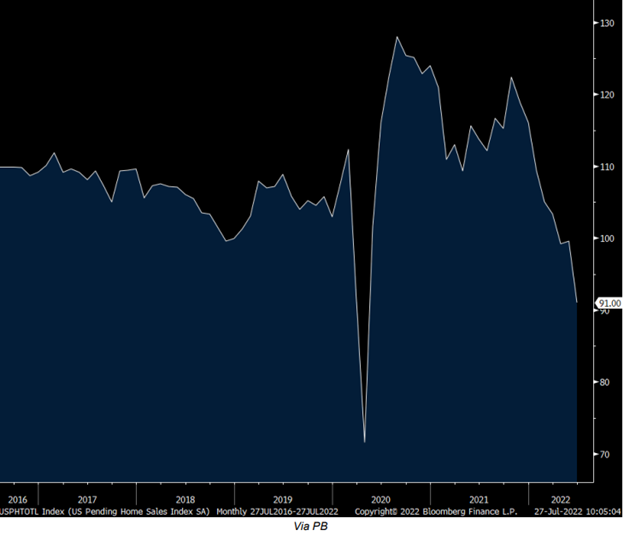

1.) Die Eigenheimbestände (neu) sind auf den höchsten Stand seit 2018 gestiegen, und die Zahl der anstehenden Immobilienverkäufe (die aufgrund steigender Hypothekenzinsen stark unter Druck sind) sank im Juni im Vergleich zum Vorjahreszeitraum um 20 %.

2.) Die Immobiliendaten stehen in direkter Verbindung zu den Daten für Steueraufkommen. Und aktuell sinken sie gemeinsam. Sinkendes Steueraufkommen ist ebenfalls ein Rezessionsindikator, weil sinkende US-Steuereinnahmen in gleichem Maße mit sinkenden US-Aktienmarktkursen korrelieren.

3.) Bei Unternehmen wie Amazon sinken die Werbebudgets/ -ausgaben, während die Warenbestände bei Unternehmen wie Wallmart, im Umfeld sinkender Gewinne, steigen. So auch beim zweitgrößten US-Discounter Target, dessen Aktienkurs nach fehlgeschlagener Gewinnprognose um 24 % abstürzte; und…

4.) Leitzinserhöhungen und ein erstarkender USD sind Gift für die Einnahmeflüsse aller Unternehmen, die ohnehin schon über beide Ohren verschuldet sind (nach jahrelanger „Gratisschuldenaufnahme“ im Umfeld von Zinsrepression und unbegrenzter Geldschöpfung).

Übrigens: Solche Werbeausgabenkürzungen, fallende Gewinne, einbrechende Profite und rückläufige Neueinstellungen, wie sie US-weit bei Einzelhandelsunternehmen wie Walmart, Target und Amazon zu beobachten sind, gelten als typische und frühe Rezessionsindikatoren, die häufig zukünftigen Mitarbeiterkündigungen vorausgehen/ diese ankündigen.

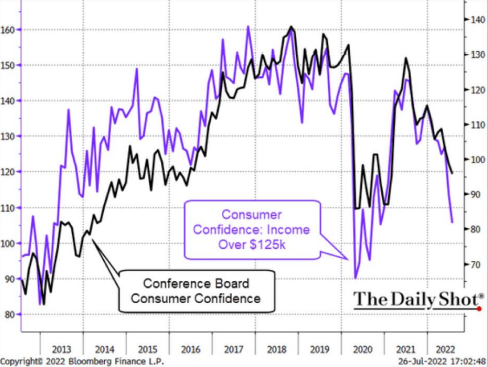

5.) Unter den höheren US-Einkommensschichten sinkt das Verbrauchervertrauen rapide.

6.) Die von Yellen und Powell fokussierte Geldpolitik steigender Zinsen/ eines starken Dollars haben dafür gesorgt, dass die Kosten für US-Sozialleistungen (also Gesundheit, Sozialversicherung etc.) schmerzlich ansteigen und letztlich untragbar werden.

Als Yellen ihren Rausch noch in der US-Notenbank auslebte, lag der Anteil der Sozialleistungen an den US-Steuereinnahmen noch bei 54 % (im Jahr 2015). Sollten die inzwischen deutlich gestiegenen Lebenshaltungskosten tatsächlich offiziell mit inflationären 10 % berücksichtigt werden (in den „cost of living adjustments“, COLA), so würden die jährlichen US-Sozialleistungen sehr bald schon bei 90 % der nationalen Steuereinnahmen liegen.

Kurz: Die derzeit „strenge“ US-Notenbankpolitik (steigende Zinsen, starker USD) wird den Bund in den Bankrott treiben, falls demnächst keine geldpolitische Wende käme und das Stopfen von Finanzierungslücken und Defiziten mit frischem Fiat-Falschgeld (sprich mehr QE) ermöglicht.

Das dazu benötigte Geld wird jedenfalls nicht aus einem kraftlosen Bruttoinlandsprodukt generiert oder aus einem überhitzenden, dann einbrechenden Aktienmarkt, der sinkende Steuereinnahmen hinterlässt.

7.) Jetzt zu Uncle Sams peinlichem Kneipendeckel, auf dem 23 Bill. $ Schulden angeschrieben ausstehen. 30 % davon werden voraussichtlich zu Jahresende einen höheren (6,75 %) und nicht niedrigeren Jahreszins bekommen. Uncle Sam entstehen damit Zusatzausgaben von grob 460 Mrd. $ (12 % der Steuereinnahmen) – allein zur Deckung steigender Zinskosten.

Sollte die US-Notenbank nicht sehr bald schon den „QE-Knopf“ drücken, wird sich Uncle Sam wohl hinter der Federal Reserve und ihrer aktuell noch ausgeschalteten Happy-Hour-Leuchttafel vor seinen Gläubigern verstecken müssen.

8.) Global betrachtet, sind inzwischen fast alle großen „Industrienationen“ kaum mehr als glorifizierte Bananenrepubliken, die rechnerisch von Staatsschuldenkrisen bedroht sind, weil die Zinsen für den Staat (d.h. seine Kreditkosten) genau zu einer Zeit steigen, in der Wirtschaftswachstum und Exportaufträge sinken:

Unterdessen weiterleugnen im Prawda-Stil

Allen zuvor angeführten harten Fakten zum Trotz predigt insbesondere US-Finanzministerin Janet Yellen die offizielle Linie Washingtons – ein inzwischen überaus armseliger Versuch der Realitätsverweigerung, der teils schon an Sowjetzeiten um ca. 1963 erinnert.

Auch wenn sich zwei negative BIP-Quartale aneinanderreihen, gibt es nach Auffassung Yellens „derzeit keinen Anhaltspunkt für eine Rezession“.

Solche Worte bestätigen wieder, dass Zentralbanker nichts weiter sind als wortschmiedende Politiker (Propagandisten?) in Bankerklamotten und kaputten (Freimarkt)-Stöckelschuhen.

Mathe und harte Daten sind kein Schwerpunkt mehr für unsere Zentralbanker. Sie wurden, gemeinsam mit Redlichkeit und ethischen Werten, durch Politvokabular und falsche Narrative ersetzt.

So kann man heute den Eindruck gewinnen, dass sich die Ökonomie als Disziplin, zusammen mit Wissenschaft, Kultur, Comedy, Kreativität und Geschichte, selbst canceln lässt.

Wie geht’s weiter?

In einem derart verzerrten, verzweifelten und offen unehrlichen Klima, wo Form über Inhalt triumphiert und falsche Narrative über ehrliche Mathematik, stellt sich die Frage: Was ist noch von unseren Zentralplaner in den Chefetagen zu erwarten und wie könnten unsere realweltlichen Erfahrungen aussehen?

Wie ich jüngst festgestellt hatte, weiß die Federal Reserve sehr genau, dass sie die Inflation (die sie insgeheim braucht) nicht durch steigenden Zinssätze besiegen wird.

Powell wird stattdessen eine aktuell noch „abstreitbare“ Rezession erzeugen (die disinflationär wirkt), um öffentlichkeitswirksam eine Inflation zu „bekämpfen“, die eigentlich angestrebt wird.

Die doppelzüngigen Banker werden nun alle gängigen Tricks und magischen Rechenmodelle einsetzen, um die Welt und die Märkte davon zu überzeugen, dass die offiziell erfassten Inflationsraten (obwohl 50 % zu niedrig angesetzt) ehrlich erhobene Zahlen sind. Gleichzeitig wird die vorsätzliche Politik der negativen Realzinsen (= Inflationsquoten höher als Zinssätze) weiter vorangetrieben, während der Realzins fälschlicherweise und bewusst in der Öffentlichkeit als positiv ausgewiesen wird.

Also: Ja, die Rezession ist da. Und eine längere und schwerere ist unterwegs.

Die US-Notenbank wird Formulierungen und unehrliche Mathematik einsetzen, um die kognitiv Dissonanten zu beruhigen und von einem abrupten Markt-Selloff oder einer kollektiven Aufklärung abzuhalten.

Aus meiner Sicht kann die US-Notenbank aktuell noch mit einer Politik der steigenden Zinssätze protzen – und das vielleicht noch bis in den Herbst hinein.

Doch insofern die Federal Reserve und andere großen Zentralbanken die Inflation nicht dadurch besiegen wollen, dass sie die Welt in eine globale Rezession von extremer Intensität, Dauer und Not stürzen, wird ihnen aus mathematischer und selbst politischer Sicht keine andere Wahl bleiben, als die Landeswährungen zu schwächen und die Rezessionen direkt an der Haustür zu bekämpfen.

Ich hatte kürzlich auf Folgendes hingewiesen: Keine Nation, kein Regime und kein System hat bislang eine Rezession bezwingen können, indem die Zinssätze stark angehoben wurden und die eigene Währung gestärkt. Nie zuvor in der Geschichte.

Angesichts der oben beschriebenen Indizien befinden sich die USA gerade auf dem direkten Weg in eine Rezession. Dieser Realität (die noch heruntergespielt und offiziell aufgeschoben wird) wird man sich stellen müssen. Und zu diesem Zweck wird Mausklickgeld fließen, um die Anleiheerträge in Zaum zu halten und um den Dollar abzuwerten. Zwei Dinge, die den Edelmetallen umfassenden Rückwind verschaffen.

Außer natürlich, Sie glauben wirklich, dass alle oben gebrachten Daten nur „Fake“ sind und die US-Notenbank Rezessionen ungesetzlich gemacht hat. In diesem Fall wäre ja alles gut und schön – heute und für alle Zeiten. Stimmt’s?

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..