Aiguille Tarifaire + Ballon de Dette = Crise de Liquidité Terminal

Malgré les effets indéniables des récentes mesures tarifaires prises par Washington, les gros titres, comme d’habitude, se trompent en grande partie sur les causes de la volatilité actuelle des marchés et sur les ramifications à plus long terme.

La gestion de ces tensions sur les marchés, des réalités historiques de la dette, du rôle de l’or et de l’importance absolument cruciale – et de la signification – d’une crise de liquidité nécessite une évaluation beaucoup plus équilibrée que de « se contenter de rejeter la faute sur les tarifs douaniers ».

Carnage

À l’heure où nous écrivons ces lignes, la réaction des actifs à risque au « jour de libération » des droits de douane de Trump est loin d’avoir été bien accueillie : le VIX a largement dépassé les 50 et les gains intra-journaliers qui ont suivi les récentes ventes ont fait des demi-tours records vers le rouge.Le S&P a perdu 11,5 % en trois jours et le rendement de l’UST à 10 ans s’établit désormais à 4,38 %, ce qui suggère que la reconnaissance de dette de l’Oncle Sam n’agit plus comme une valeur refuge traditionnelle.

Blâmer Les Tarifs Douaniers ?

Le consensus, ainsi que les médias financiers, attribuent le carnage actuel des marchés aux tarifs douaniers, ce qui, comme d’habitude, ne tient pas compte de la situation dans son ensemble, à des kilomètres (et à des milliers de milliards) …

L’explication la plus simple de la saignée susmentionnée est que les actions américaines sont depuis longtemps un ballon rouge surévalué et entièrement créé par la Fed, qui cherche une aiguille.

Et toutes sortes d’aiguilles potentielles étaient en jeu, qu’il s’agisse d’une nouvelle guerre, d’une autre faillite bancaire, d’une politique de taux désespérée, d’un cygne noir politique ou simplement de la gravité de la réversion de la moyenne dans des marchés en bulle.

Et oui, bien sûr, les tarifs douaniers ont été un élément déclencheur MAJEUR – mais ils n’ont pas été la cause profonde de ce que les investisseurs vivent aujourd’hui et de ce que les citoyens ordinaires – totalement déconnectés des marchés – subissent par ailleurs depuis des années.

Marchés : Facile À Voir

En janvier 2024, j’ai ouvertement pris des risques en raison des marchés pavloviens étourdis par les réductions de taux prévues par ce monstrueux faiseur de marché qu’est la Fed.

Cependant, exactement un an plus tard, j’étais ouvertement contre le risque pour 2025.

Des pouvoirs psychiques ?

C’est loin d’être le cas.

Les investisseurs avisés avaient déjà largement investi dans les liquidités, et les marchés étaient trop étroitement dirigés par une poignée de noms surévalués qui rampaient dans un paysage changeant (et volatile) de dédollarisation, de dé-mondialisation et d’un perturbateur dans la Maison-Blanche.Ces projections de janvier n’étaient pas des prédictions magiques, mais simplement la reconnaissance d’un cycle de la dette marchant vers un tournant douloureux mais inévitable.

La Dette Nous l’Avait Bien Dit

En fait, pour quiconque cherche à comprendre les tendances qui influencent actuellement les actifs à risque, les conséquences tarifaires, l’orientation des devises, les forces récessionnistes, les mouvements des métaux précieux et la nature plus générale du nouveau mondial actuel désordre et à venir, il suffit de maîtriser un mot de cinq lettres, à savoir : la dette.

La dette (et son ampleur, son danger et son orientation sans précédent) est un thème que nous avons abordé avec des mises en garde constantes dans presque tous les articles et interviews que nous avons publiés.

Mais restons simples.

D’une Crise de la Dette à une Crise du Marché

Une crise de la dette = une crise du crédit, et une crise du crédit = une crise de liquidité, et une crise de liquidité est la cause de TOUTE implosion du marché depuis des temps immémoriaux.

Période.

Les mathématiques, l’histoire et l’orientation de la crise actuelle du crédit et des liquidités étaient donc évidentes bien avant que les gros titres n’annoncent le déclenchement des droits de douane.

Pendant des années, nous avons mis en garde contre les signes manifestes et évidents que l’Oncle Sam était en faillite et qu’une crise du crédit n’était pas seulement en train de se produire, mais qu’elle percolait tout autour de nous.

Nombreux sont ceux qui ont choisi d’ignorer les panneaux, mais voici un petit rappel…

Signes Clignotants au Néon Ignorés

Il y a eu la crise des pensions de 2019, au cours de laquelle même les grandes banques n’ont pas fait confiance aux garanties des autres, et la Fed a dû les re-liquider, une fois de plus, avec des milliards d’argent cliqué à la souris.

Un an plus tard, il y a eu la crise COVID de mars 2020 dite, qui n’était en fait que… une autre crise du crédit et des liquidités, suivie, vous l’avez deviné, d’une injection illimitée (c’est-à-dire de milliers de milliards) d’argent issu des clics de souris.

En 2022, grâce à la « higher-for-longer » guerre contre l’inflation menée par Powell (qui a échoué), les marchés américains ont enregistré les pires rendements nominaux des actions et des obligations depuis 1871.

Pourquoi ?

Parce que la hausse des taux de la Fed avait créé une nouvelle crise du crédit (et donc de liquidité)…

En 2023, nous avons assisté à trois des quatre plus grandes faillites de banques américaines de notre histoire, ce qui, une fois de plus, n’était pas vraiment une crise bancaire mais une crise de leur garantie sous-jacente, à savoir les obligations souveraines américaines.

En bref, une nouvelle crise du CRÉDIT qui, une fois de plus, a nécessité des milliers de milliards de liquidités détournées (c’est-à-dire de l’argent qui débite la monnaie et qui est cliqué par la souris) pour être « résolue ».

Une tendance se dessine-t-elle ? Vous voyez une crise croissante de la dette, du crédit et donc des liquidités – c’est-à-dire un ballon à la recherche d’une aiguille ?

Ajouter une Insulte à une Blessure de Liquidité

En reliant une telle séquence de points, il devient plus facile de comprendre comment une nation avec un ratio dette/PIB de 125 % et une addition de bar de 37 milliards de dollars devient moins digne de confiance avec moins d’acheteurs de ses reconnaissances de dette.

Cela signifie moins de « crédit » et de liquidités pour aller de l’avant ce qui signifie : Oh-oh.

Et lorsque cette même nation ouvertement endettée, moins digne de confiance et décrédibilisée ajoute une insulte à sa blessure de liquidité en armant sa monnaie et ses reconnaissances de dette, faut-il s’étonner qu’il y ait moins d’amour et de demande pour les instruments de la dette américaine ?

En d’autres termes, toutes les forces susmentionnées convergent pour former une feuille de route parfaite vers une crise de liquidité, dont les conséquences étaient déjà bien présentes avant que nos médias ne veuillent imputer les dernières turbulences du marché aux tarifs douaniers…

Perspective Tarifaire

En ce qui concerne les droits de douane, nous avons, comme d’autres, parlé ad nauseum de leur approche et des risques qu’ils comportent. Il n’est donc pas nécessaire de revenir sur ces détails ici, ni de se montrer surpris par leur arrivée effective, ce que les marchés et les médias semblent faire.

Il n’y a rien de choquant à cela…

Il est certain qu’un droit de douane de base de 10 % sur toutes les importations, associé à un droit de douane de 20 % sur les produits de l’UE et à un droit de douane désormais stupéfiant de 104 % sur les importations chinoises, va bouleverser la donne, qu’il s’agisse des marchés mondiaux, de la géopolitique ou de Joe Six Pack.

Quant à Joe Six Pack, ne vous faites pas d’illusions : Ces droits de douane seront inflationnistes et douloureux, étant donné que les États-Unis connaissent actuellement le pire déficit de marchandises de leur histoire.

Combattre l’Inflation En Battant Tout Le Monde

Mais voici la soi-disant bonne nouvelle : Vous, les gens sur le terrain, pourriez de toute façon bénéficier d’une pause déflationniste en raison des hausses de prix à court terme qui se profilent à l’horizon.

Comment cela se fait-il ?

Bon, cela est la mauvaise nouvelle…

Si les droits de douane entraînent une récession ou pire (clin d’œil à l’époque de McKinley), et que les Américains fauchés achètent moins, la destruction de la demande qui en résultera fera baisser les prix.

Oh, et une implosion déflationniste du marché et la destruction de votre 401K peuvent également aider à lutter contre l’inflation, mais cela se fera également sur votre dos.

Je dis ça comme ça…

Mais en fin de compte, l’inévitable argent du bazooka de la Fed fera grimper l’inflation et baisser votre dollar.

Tous les chemins (dédollarisation, désespoir de la Fed, UST mal aimés, guerres tarifaires, etc.) mènent à l’inflation finale.

Les Faits Sont Des Choses Têtues

Pendant ce temps, les médias et les marchés boursiers (ainsi que 99 % des politiciens qui ne connaissent pratiquement rien à l’économie ou à l’histoire) ont oublié de mentionner que VOUS êtes déjà en récession de la consommation, et ce depuis un certain temps.

Besoin de preuves ?

Outre les données ennuyeuses sur la courbe des rendements, les variations de M2, les indicateurs avancés sur 24 mois consécutifs, les faillites de petites entreprises qui atteignent des sommets en 13 ans, les niveaux records de défaillances sur les cartes de crédit et les prêts automobiles, l’Indicateur Oliver Anthony et les données sur l’emploi en 2024 (après l’élection) (qui étaient inférieures de 880 000 emplois non nouveaux) et le chômage en hausse de 50 points de base au cours des 12 derniers mois… les États-Unis subissent des ventes au détail négatives depuis des mois et les dépenses de consommation discrétionnaire (hors Amazon) sont proches de zéro.

Mais apparemment, ces indicateurs criants de récession ne signifiaient rien lorsque le marché boursier s’envolait.

Les Marchés ne Cachent plus les Faits

Mais aujourd’hui, le déchirement s’est arrêté, et les experts en panique, les politiciens et les traders « FOMO » commencent à paraître confus, inquiets et même surpris.

Surpris ?

Compte tenu de tous les faits et chiffres susmentionnés et de l’élargissement des écarts obligataires, comment et pourquoi la crise de la dette, la crise du crédit et maintenant la crise du marché (c’est-à-dire de la liquidité) sont-elles si surprenantes que cela ?

Pour ceux qui ont été attentifs, ce n’est absolument pas une surprise.

L’Avenir & La Liquidité

Étant donné que chaque crise de la dette entraîne une crise du crédit, une crise des liquidités, puis une crise du marché (et de l’économie), l’avenir, aussi confus et inconnaissable qu’il soit, peut néanmoins être assez prévisible.

En d’autres termes : Les systèmes, les marchés et les nations en panne ont besoin de plus de liquidités, comme on peut s’y attendre.

Mais comment ?

Dans l’idéal, il faudrait que la productivité, les recettes fiscales et les recettes commerciales nettes soient supérieures aux dettes, aux engagements et aux déficits.

Les initiatives de Trump en matière de réduction des dépenses/DOGE, le nettoyage de l’USAID, et même les politiques tarifaires (bonnes ou mauvaises) ne vont pas accomplir un surplus ou un miracle de productivité de sitôt ou même proche de sitôt.

Comme je l’ai dit ailleurs, et à de nombreuses reprises, même le Père Noël ne pourra pas sauver les États-Unis de la destruction constructive nécessaire et inévitable qui les attend.

Au lieu de cela, et comme cela a été dit récemment, les États-Unis feront ce que toutes les nations ruinées de l’histoire ont fait, à savoir gonfler leur dette par la répression financière avant de mettre en place un contrôle des capitaux et une centralisation secrète déguisée en « bien pour la nation ».

Le désespoir est tout aussi prévisible, comme la création d’une bulle spéculative dans le cadre d’une mascarade de réserve stratégique en BTC, puis l’utilisation des gains obtenus au jeu pour rembourser la dette, comme au Salvador.

Une autre petite astuce consistera en des réglementations liant le BTC et d’autres actifs anti-système dits « francs-tireurs » uniquement aux dollars américains et aux « stablecoins » garantis par l’UST/USD, créant ainsi une sorte de « pétrodollar » pour les soi-disant actifs numériques décentralisés centralisé « nouveau pétrole ».

Cela sera bon pour créer une demande forcée de dollars et une demande d’UST, mais très mauvais pour les libertés civiles individuelles.

Il n’y a rien de surprenant à cela.

Mais ce qui est encore plus prévisible à court terme, c’est l’inévitable passage du QT au QE une fois que les marchés illiquides se seront vraiment effondrés.

Cela signifie qu’après une implosion déflationniste du marché et une récession officielle (plutôt que niée), il faudra encore plus d’argent (de « liquidités ») cliqué par la souris et inflationniste pour aller sur la lune.

Par la suite, les dirigeants désunis s’orienteront probablement vers une réinitialisation déjà prévue par le FMI, dans laquelle les CBDC partiellement rattachées à l’or deviendront la norme dans un désordre mondial par ailleurs nouveau.

L’Or

Quel est le point commun entre toutes ces prétendues solutions à la crise nationale et mondiale de la dette, du crédit et des liquidités ?

Que dit l’échec des titres à court terme et de l’achat de titres à court terme ? Que se passe-t-il lorsque les anciens acheteurs de notre dette deviennent des vendeurs ? Et croyez-moi, la Chine sera désormais un vendeur…

Que se passe-t-il lorsqu’un monde en voie de dédollarisation (BRICS et autres) règle ouvertement ses transactions en or et vend du pétrole en dehors du dollar ?

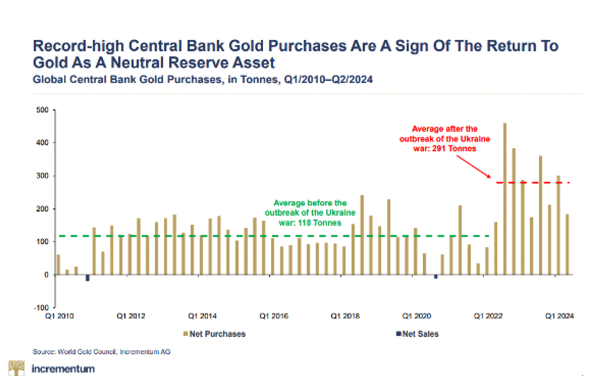

Pourquoi les achats d’or des banques centrales ont-ils atteint un niveau record depuis que les États-Unis ont armé le dollar ?

Que signifie le fait que même la BRI vient de désigner l’or comme actif de réserve de niveau 1, avant les titres américains autrefois sacrés ?

Que signifie le fait que les banques centrales se débarrassent des titres américains et achètent de l’or physique depuis 2014 ?Que signifient les sorties du COMEX or physique ?

C’est simple : L’or est la nouvelle valeur refuge par excellence dans un monde qui perd confiance dans les reconnaissances de dettes impayables, les monnaies dépréciées, les niveaux d’endettement excessifs et les inversions moyennes du marché provoquées par une crise de liquidité évidente.

Dans un tel contexte, n’est-il pas temps de faire ce que vos gouvernements n’ont pas réussi à faire, à savoir protéger votre propre monnaie avec la seule vraie monnaie de la nature, de l’histoire et du bon sens, l’or ?

Décidez vous-mêmes.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD