Zollnadel + Schuldenballon = Liquiditätskrise, die eine Ära beendet

Auch wenn die Folgewirkungen der jüngst in Washington DC beschlossenen Zollmaßnahmen unstrittig sind, werden die Ursachen der aktuellen Marktvolatilität und die langfristigen Konsequenzen dieser Maßnahmen in den Pressemeldungen zumeist falsch eingeschätzt.

Im Umgang mit derartigem Markt-Stress, mit unserem historischen Überschuldungsstand, mit der Funktion von Gold und der nicht zu unterschätzenden Tragweite − und Bedeutung − einer Liquiditätskrise bedarf es einer deutlich ausgewogeneren Lagebetrachtung. Zu sagen, „die Zölle sind an allem schuld“, reicht nicht.

Gemetzel

Zum Zeitpunkt der Erstellung dieses Artikels reagieren die Märkte für Risikoanlagen alles andere als positiv auf Trumps „Zollfeiertag“; der VIX stürmte über die 50er-Marke und in den jüngsten Verkaufswellen verwandelten sich etwaige Tagesgewinne gleich wieder in tiefrote Zahlen.Innerhalb von drei Tagen verlor der S&P 11,5 % und die Rendite der 10-jährigen US-Staatsanleihe steht aktuell bei 4,38 %, was nahelegt, dass der staatliche Schuldschein der USA nicht mehr als traditionell sicherer Hafen fungiert.

Die Zölle sind schuld?

Marktkonsens und Finanzmedien führen das derzeitige Marktgemetzel auf die Zölle zurück, womit sie wie üblich das Gesamtbild um Längen (und Billionen) verfehlen…

Eine weniger geschönte Erklärung für den eben beschrieben Aderlass lautet, dass der US-Aktienmarkt ein überbewerteter und komplett von der US-Notenbank kreierter roter „Dauer-Ballon“ ist, der nur auf die entsprechende Nadel wartet.

An potenziellen Nadeln mangelte es nicht – ein neuer Krieg, eine weitere Bankenpleite, verzweifelte zinspolitische Entscheidungen, ein politischer „Black Swan“ oder einfach nur die Schwerkraft der Mittelwertumkehr an Blasenmärkten.

Natürlich waren die Zölle ein HAUPT-Auslöser. Aber sie waren eben nicht die eigentliche Ursache für das, was die Anleger jetzt erleben und was die normalen Bürger – völlig losgelöst von den Märkten – im Grunde seit Jahren durchmachen müssen.

Marktentwicklung: Unschwer zu erkennen

Im Januar 2024 hatte ich mich offen risikofreudig gezeigt; Grund waren die pawlowschen Märkte, die den geplanten Zinssenkungen des monströsen Marktmachers – auch bekannt als Federal Reserve – entgegenfieberten.

Doch dann, genau ein Jahr später, war ich offen risikoavers für das Jahr 2025.

Hellseherische Fähigkeiten?

Wohl kaum.

Das „Smart Money“ hatte längst auf Barmittel gesetzt und die Aktienmärkte – zu stark getragen von einer Handvoll überbewerteten Namen – nahmen Kurs auf ein sich veränderndes (und volatiler werdendes) Umfeld, geprägt von Entdollarisierung, Entglobalisierung und einem radikalen Disruptor im Weißen Haus.

Jene Januar-Prognosen waren also keine magischen Vorhersagen, sondern lediglich die Erkenntnis, dass sich der Schuldenzyklus auf einen schmerzhaften, aber unvermeidlichen Wendepunkt zubewegt.

Wegweiser Schulden

Wer sich tatsächlich Klarheit darüber verschaffen will, welche Trends aktuell die weiteren Entwicklungen in den Bereichen Risikoanlagen, Zollpolitik, Währungsmärkte, Rezessionskräfte sowie Edelmetalle beeinflussen und das allgemeine Wesen der Neuen Globalen Unordnung prägen, der muss nur ein Wort (mit acht Buchstaben) kennen, nämlich: Schulden.

In fast jedem unserer Artikel und Interviews warnen wir vor dem Thema Verschuldung (und vor ihrem beispiellosen Ausmaß, ihren Gefahren und wohin sie sich entwickeln wird).

Aber machen wir es nicht komplizierter, als es sein muss.

Von Schuldenkrise zu Marktkrise

Eine Schuldenkrise = eine Kreditkrise, und eine Kreditkrise = eine Liquiditätskrise, und eine Liquiditätskrise ist die Ursache einer JEDEN Marktimplosion seit Menschengedenken.

Punkt.

Die Mathematik, Geschichte und Richtung der aktuellen Kredit- und Liquiditätskrise waren daher klar ersichtlich, lange bevor der „Zoll-Verteiler“ in die Schlagzeilen kam.

Seit Jahren warnen wir vor den offenkundigen und offensichtlichen Signalen, die zeigen, dass Uncle Sam pleite ist und dass eine Kreditkrise nicht nur im Anmarsch ist, sondern bereits überall um uns herum blubbert.

Viele haben diese Signale lieber ausgeblendet, doch an dieser Stelle eine kurze Erinnerung…

Ignorierte blinkende Neon-Schilder

2019 kam die Repo-Krise; damals misstrauten selbst die Großbanken der Kreditsicherheit anderer Institutionen, so dass erneut die US-Notenbank einspringen musste, um sie mit Mausklick-Milliarden wieder liquide zu machen.

Ein Jahr später kam es im März 2020 zur sogenannten COVID-Krise, die in Wirklichkeit nur wieder eine Kredit- / Liquiditätskrise war, die dafür sorgte, dass – richtig geraten − unbegrenzte Mengen (d.h. Billionen) Mausklickgeld flossen.

Dank Powells (erfolgloser) „higher-for-longer“ anti-inflationärer Zinserhöhungspolitik verzeichneten die Aktien- und Rentenmärkte ab 2022 die schlechtesten Nominalrenditen seit 1871.

Warum?

Weil die Erhöhung der Leitzinsen durch die Fed eine weitere Kredit- und somit Liquiditätskrise in Gang gesetzt hat…

Im Jahr 2023 erlebten wir dann drei der vier größten Bankenpleiten in der Geschichte der USA; auch diesmal war es nicht wirklich eine Bankenkrise, sondern eine Krise der zugrundeliegenden Schuldensicherheiten, sprich US-Staatsanleihen.

Kurz gesagt: Wieder eine KREDIT-Krise, für deren „Lösung“ insgeheim Liquiditätsspritzen in Billionenhöhe benötigt wurden (d.h. währungsentwertendes, herbeigeklicktes Geld).

Erkennen Sie hier einen Trend? Erkennen Sie eine wachsende Schulden-, Kredit- und folglich Liquiditätskrise? Einen Ballon, der nur auf eine Nadel wartet?

Liquiditätsprobleme: Schlimmer geht immer

Wer diese Abfolge von Punkten in einen logischen Zusammenhang bringt, versteht auch leichter, warum eine Nation mit einer Staatsschuldenquote von 125% und einem 37 Billionen US$ schweren Kneipendeckel an Vertrauen und an Staatsschuldenkäufern verliert.

Für die Zukunft bedeutet das weniger Kredit − und das heißt: Oh-Oh!

Und wenn genau diese offenkundig überschuldete, weniger vertrauenswürdige und diskreditierte Nation ihre Liquiditätsprobleme dadurch verschlimmert, dass sie die eigene Währung und ihre staatlichen Anleihen kampffähig macht, wer soll sich dann noch wundern, dass die Beliebtheit und die Nachfrage nach US-Schuldeninstrumenten sinkt?

Vereinfacht formuliert: Das Zusammenspiel der zuvor beschriebenen Kräfte haben perfekte Umgebungsbedingungen für das Entstehen einer Liquiditätskrise geschaffen, deren Auswirkungen sich schon abgezeichnet hatten, bevor unsere Medien die Zölle für die jüngsten Marktturbulenzen verantwortlich machen wollten…

Blick auf die Zölle

Was die Zölle angeht, haben wir und andere bis zum Abwinken über deren Motive und Risiken gesprochen; es ist an dieser Stelle also nicht nötig, ins Detail zu gehen oder über deren tatsächliche Implementierung überrascht zu sein, obwohl sowohl die Märkte als auch die Medien dies zu sein scheinen.

Also nicht wirklich ein Schocker…

Ein Grundzoll von 10 % auf alle Importe, in Verbindung mit Einfuhrzöllen von 20 % auf EU-Waren sowie einem inzwischen schwindelerregenden Zoll von 104 % auf Importe aus China wird sicherlich einiges durcheinanderbringen – von den Weltmärkten über die Geopolitik bis hin zu Otto Normalverbrauchern.

Was Otto Normalverbraucher angeht, sollte man sich keine Illusionen machen: Die Zölle werden inflationär und schmerzhaft sein, denn die USA erleben gerade die schlimmste Güterknappheit ihrer Geschichte.

Im Kampf gegen die Inflation alle anderen niedermähen

Doch hier kommt die sogenannte gute Nachricht – ihr lieben Leute da unten könntet trotzdem eine deflationäre Pause von den anstehenden Preissteigerungen bekommen.

Wie das?

Nun ja, das ist die schlechte Nachricht…

Wenn die Zölle zu einer Rezession oder Schlimmeren führen (in Anspielung an die sich historisch reimende Zeit der McKinley-Zölle), so kaufen die Amerikaner weniger und der daraus resultierende Nachfrageeinbruch zieht dann sinkende Preise nach sich.

Oh, eine deflationäre Marktimplosion und die Zerstörung Ihrer privaten Rentensparpläne könnte ja eigentlich auch dabei helfen, die Inflation zu bekämpfen. Doch auch das würde dann auf Ihre Kosten gehen.

Ich mein’ ja nur…

Aber am Ende wird das unvermeidlich kommende Bazooka-Geld der US-Notenbank die Inflation nach oben und Ihren Dollar nach unten schicken.

Alle Wege (Entdollarisierung, eine verzweifelte Fed, ungeliebte US-Staatsanleihen, Zollkriege usw.) führen letztendlich zu Inflation.

Widerspenstige Fakten

Unterdessen haben die Medien und die Börse (sowie 99 % aller Politiker, die so gut wie nichts von Wirtschaft oder Geschichte verstehen) ganz vergessen zu erwähnen, dass SIE sich bereits in einer Verbraucher-Rezession befinden. Und das schon seit geraumer Zeit.

Sie wollen Beweise?

Abgesehen von langweiligen Renditekurven, M2-Verschiebungen, den Frühindikatorenzahlen der letzten 24 Monaten, einem 13-Jahre-Hoch von Kleinunternehmen-Insolvenzen, Rekordständen bei Kreditkarten- und Autokreditausfällen, abgesehen vom Oliver-Anthony-Indikator, den Arbeitsmarktstatistiken für 2024, die nach der Präsidentschaftswahl veröffentlicht wurden (und in denen 880.000 „neue“ Stellen fehlten) sowie einem Anstieg der Arbeitslosenquote um 50 Basispunkte in den letzten 12 Monaten… abgesehen von all dem, haben die USA seit Monaten negative Einzelhandelsumsätze zu verzeichnen. Zudem sind die frei verfügbaren Ausgaben der Konsumenten (früher Amazon) auf fast null gesunken.

Aber anscheinend bedeuteten solche himmelschreienden Rezessionsindikatoren rein gar nichts, solange der Aktienmarkt in die Höhe schießt.

Märkte können die Fakten nicht mehr verstecken

Aber jetzt ist der Börsenwettlauf gestoppt. Und die panischen Experten, Politiker und „FOMO-Trader“ sehen langsam verwirrt, besorgt und sogar überrascht aus.

Überrascht?

Inwieweit und warum überraschen die Schuldenkrise, die Kreditkrise und heutige Marktkrise (d.h. die LIQUIDITÄTSKRISE) überhaupt noch jemanden – in Anbetracht all dieser Fakten, Zahlen und sich ausweitenden Anleihe-Spreads?

Für diejenigen, die aufpassen, kommt das alles auf jeden Fall nicht überraschend.

Die Zukunft & Liquidität

Da jede Schuldenkrise zu einer Kreditkrise, dann zu einer Liquiditätskrise und schließlich zu einer Markt- (und Wirtschafts-) Krise führt, kann die Zukunft – so verworren und ungewiss sie auch sein mag – dennoch recht gut vorhergesagt werden.

Oder einfach formuliert: Kaputte Systeme, Märkte und Nationen brauchen in absehbarer Zukunft mehr Liquidität.

Die Frage ist nur wie?

Idealerweise bräuchten wir mehr Produktivität, Steuereinnahmen und Nettohandelseinkommen als wir Schulden, Verbindlichkeiten und Defizite haben.

Trumps Ausgabenkürzungen / DOGE, die Säuberungsaktionen bei USAID und selbst seine Zollpolitik (ob gut oder schlecht) werden in absehbarer Zeit kein Überschuss- oder Produktivitätswunder bewirken, nicht einmal annähernd.

Wie ich bereits an anderer Stelle gesagt habe, könnte nicht einmal der Weihnachtsmann die USA vor der nötigen, unvermeidlichen und konstruktiven Zerstörung retten.

Die USA werden hingegen das tun, was alle bankrotten Staaten vor ihnen auch getan haben. Das heißt: Sie werden ihre Schulden mittels Finanzrepression „weginflationieren“ und letztendlich Kapitalkontrollen und versteckte Zentralisierung durchsetzen, angeblich zum „Wohl der Nation“.

Weitere Verzweiflungstaten sind ebenso vorhersehbar – wie z.B. die Erzeugung einer absurden Spekulationsblase durch strategische BTC-Reserven, wobei die abgezockten Gewinne, à la El Salvador, später zur Schuldentilgung eingesetzt werden.

Ein weiterer kleiner Trick werden Verordnungen sein, mit denen BTC und andere sogenannte „rebellische“, systemfeindliche Vermögenswerte ausschließlich an den US-Dollar und an UST- / US$-gestützte Stablecoins gekoppelt werden, womit quasi eine Art neuer „Petrodollar“ als sogenannter dezentralen digitalen Vermögenswert geschaffen wird.

Das ist gut, um eine Zwangsnachfrage nach US-Dollar und US-Staatsanleihen zu schaffen, es ist aber sehr schlecht für die individuelle Freiheitsrechte.

Auch hier nicht wirklich etwas Neues.

In naher Zukunft noch vorhersehbarer ist jedoch der unvermeidliche Wechsel von QT zu QE, sobald die illiquiden Märkte richtig wegbrechen.

Das heißt: Nach einer deflationären Marktimplosion und einer offiziellen (diesmal nicht zu leugnenden) Rezession wird exorbitant viel inflationär wirkendes Geld („Liquidität“) herbeigeklickt.

Im Anschluss daran wird die zerrüttete Führung wahrscheinlich den bereits vom IWF angedeuteten Neustart in Angriff nehmen, wobei die teilweise an Gold gekoppelten digitalen Zentralbankenwährungen (CBDC) schließlich zur Norm in einer ansonsten neuen globalen Unordnung werden.

Gold

Und was haben all diese sogenannten „Lösungen“ für unsere nationalen und globalen Schulden-, Kredit- und Liquiditätskrisen gemeinsam?

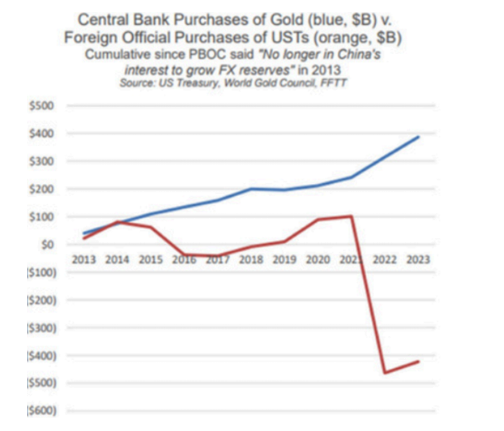

Was sagt uns das Scheitern und der Nachfrageausfall bei US-Staatsanleihen? Was wird passieren, wenn frühere Käufer unserer Staatsschulden zu Verkäufern werden? Und glauben Sie mir, China wird von nun an auf der Verkäuferseite stehen…

Was passiert, wenn eine entdollarisierende Welt (BRICS und anderweitig) ihre Geschäfte offen in Gold abrechnet und Öl in anderen Währungen verkauft?

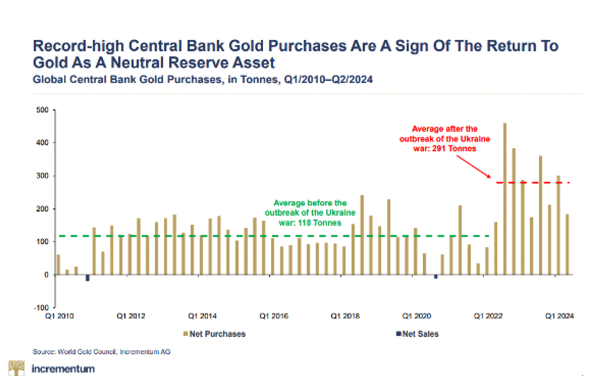

Warum kaufen die Zentralbanken Rekordmengen Gold an, seitdem die USA ihren Dollar kampffähig gemacht haben?

Was hat es zu bedeuten, wenn selbst die BIZ Gold zu einem Tier-1-Asset erhoben hat – noch vor der einst heiligen US-Staatsanleihe?

Was hat es zu bedeuten, wenn die Zentralbanken seit 2014 zu Netto-Verkäufern von US-Staatsanleihen geworden sind und ihre physischen Goldbestände seither netto ausbauen?Worauf deuten die Abflüsse von physischem Gold an der COMEX hin?

Ganz einfach: Gold ist der konsequente und neue sichere Hafen für eine Welt, die das Vertrauen in unbezahlbare Schuldscheine, entwertete Währungen, aufgeblähte Schuldenstände und Märkte, denen offensichtlich wegen einer Liquiditätskrise eine Marktumkehr droht, verliert.

Ist es vor diesem Hintergrund nicht an der Zeit, das zu tun, was Ihre Regierungen versäumt haben – nämlich Ihre eigene Währung mit dem einzigen echten und natürlichen Geld zu schützen, das die Geschichte und der gesunde Menschenverstand kennt – nämlich Gold?

Entscheiden Sie selbst.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..