Amerika verliert?

Im Folgenden liefern wir eine nüchterne Bewertung von Geschichtslektionen und Mathematik im Kontext der heutigen Wirklichkeiten im schuldendefinierten Amerika, um eine schmerzliche, aber entscheidende Frage zu beantworten: Verliert Amerika?

Das Ende der Geschichte

Im Jahr 1992 – ich war damals noch Student mit einem schier grenzenlosen Optimismus gegenüber dem Leben und insbesondere gegenüber dem Amerikanischen Traum – veröffentlichte der amerikanische Politikwissenschaftler Francis Fukuyama ein viel diskutiertes Buch mit dem Titel „The End of History and the last Man“.

Vor dem Hintergrund des Falls der Berliner Mauer sowie fortlaufend niedriger Zinssätze und steigender Märkte in den USA präsentiert sich die westliche Geisteshaltung in diesem überaus erfolgreichen und optimistischen Werk mit unverkennbarem Stolz.

Mit seinem (klar hegelianisch und dialektisch fundierten) Leitmotiv eines ultimativen Evolutionssiegs (Aufhebungsmoment) des Kapitalismus und der liberalen Demokratie über finstere Sowjetzeiten und den von Überschuldung, Zentralisierung und Autokratie geprägtem Kommunismus ergab dieses Buch im vorherrschenden, vom amerikanischen Exzeptionalismus beeinflussten Zeitgeist oberflächlich Sinn.

Doch selbst damals – angesichts aller Beispiele für sowjetisches Versagen (von ausgedehnter Kriegsführung und Währungszerstörung über unfinanzierbare Verschuldung bis hin zu eindeutig unehrlichen Medien und der Dominanz eines Polizeistaats) – konnte mein schon damals geschichtsbewusster (und von guter Schule geprägter) Verstand nicht umhin, sich laut zu fragen, ob das optimistische Fazit dieses Buches zur westlich geprägten ideologisch-evolutionären Endphase ansonsten nicht auch ein bisschen, nun ja, naiv sei.

Hatte der Westen wahrhaftig ein siegreiches „Ende der Geschichte“ errungen?

Überheblichkeit & Geschichtsbeleidigung?

Wer Geschichte wirklich versteht, sollte wissen, dass die Geschichte tatsächlich voller sich reimender Wendepunkte steckt, aber nie in einem siegreichen und ewigen Finale oder „Endspiel“ endet.

Einfacher formuliert: Fukuyamas berühmtes Buch, das zu einer ganz bestimmten Zeit so viel Sinn ergab, wirkte 1992 selbst auf mich wie ein klassisches Beispiel von „Hochmut vor dem Fall“.

Mit anderen Worten: Es mag vielleicht etwas verfrüht gewesen sein, den Sieg der liberalen Demokratie und des Kapitalismus auszurufen, weil diese edlen Systeme auch edle Führung benötigen und noch edlere Prinzipen, um im Vorwärtsstrom der Geschichte überleben zu können.

Geschichte heute…

Viele Jahrzehnte (graue Haare, Studienabschlüsse und Muskelschmerzen) später scheint es ganz so, als ob mein junger Skeptizismus (und Respekt vor der Geschichte) nicht fehl am Platz gewesen ist.

Vieles deutet inzwischen darauf hin, dass der „siegreiche“ Kapitalismus, mit dem sich Fukuyama 1992 brüstete, längst gestorben ist und in den Folgejahren durch offensichtliche und auch mathematisch belegbare Beispiele für ungekannte Vermögensungleichverteilung sowie modernen Feudalismus ersetzt wurde.

Wer die Prinzipen der Gründungsväter Amerikas, von denen 10 Zusatzartikel und eine US-Verfassung zeugen (unsere Bill of Rights, Sie erinnern sich?) der laufenden, unverhohlenen Zerstörung ebendieser Prinzipen, die uns eine verstärkt zentralisierte USA unter dem „Patriot Act“ hinterlassen hat, gegenüberstellt, der findet buchstäblich überall Beispiele dafür, wie stark die Fassade der Demokratie bröckelt.

Mit anderen Worten: Fukuyama ist möglicherweise etwas zu weit vorgeprescht.

Oder aber: Vielleicht lag er mit dem endgültigen „Sieg“, den der echte US-Kapitalismus und die wirkliche, lebende und atmende liberale Demokratie errungen haben sollte, insgesamt ganz falsch.

Gleichen die USA der alten UdSSR?

Genauer genommen (und in bescheidener Anspielung an Dinge wie Anstand, Direktheit, Gegenwartsbezug, mathematische Nachvollziehbarkeit und an die fast schon tragische Ironie hinter dieser Entwicklung) legen die tatsächlichen historischen Indizien seit 1992 viel eher Folgendes nah: Womöglich sind die heute Geteilten Staaten von Amerika, GSA, mit ihren Prawda-ähnlichen Medien der besiegten UdSSR viel ähnlicher als jenem Sieger, den uns Herr Fukuyama präsentierte…

Ohne Fakten bleiben dramatische Äußerungen wie diese natürlich bedeutungslos; wir alle haben einen vorsichtigen Umgang mit solchen Äußerungen verdient, insofern wir selbst Emotionen durch Daten ersetzen und politisch wie finanziell mit mehr Klarheit argumentieren und unsere Vorbereitungen treffen.

Widerspenstige Fakten

In diesem Zusammenhang bin ich erneut dankbar für die Fakten und Zahlen, die Luke Gromen bereitstellt, um das ansonsten „reißerische“ Fazit zu untermauern, dass Amerika vielleicht die „Kalte Schlacht“ gegen die UdSSR gewonnen haben mag, aber heute im „Kalten Krieg“ gegen die Russen und Chinesen unterliegt.

Echt jetzt?

Ach jetzt komm…

Wirklich?

Schauen wir nach Fakten. Schauen wir nach Zahlen. Schauen wir nach aktuellen Ereignissen. Und schauen wir in die Geschichte, die alles andere als „zu Ende“ ist.

Wer Achtung vor der Geschichte hat, Twitter-typische Aufmerksamkeitsspannen überwindet und sich mit den leitmedialen Unterstützungsangeboten von Ken-und-Barbie-Menschen (CNN bis The View), die allesamt nichts von Geschichte verstehen, nicht zufrieden gibt, wird sich daran erinnern, dass Reagans erfolgreicher Krieg gegen die UdSSR dadurch gewonnen wurde, dass man die Sowjets in den Bankrott trieb.

Doch wie Gromen uns so eloquent in Erinnerung ruft:“Niemand scheint zu bemerken, dass die Russen und Chinesen jetzt EXAKT dasselbe mit uns machen.“

Das ist keine Dichtung, sondern Fakt. Auch ich habe davor im Artikel „Das war der Westen […]“ gewarnt – 2022, unmittelbar nach der Waffenfähigmachung des US-Dollars. Diese hoffnungslos kurzsichtige (d.h. dumme) politische Maßnahme verschaffte Russland und China – zwei sehr geduldigen und geschichtsaffinen Staaten – genau jene Gelegenheit, auf die sie gewartet hatten, um den Spieß in der Auseinandersetzung mit den GSA umzudrehen.

Geschichtslektion „Fatale Schuldenfalle“

Auf Grundlage der Erkenntnisse von Niel Ferguson und Luke Gromen habe ich kürzlich in einem Artikel Folgendes geschrieben: Dass eine Nation (oder ein Weltreich) dem Untergang geweiht ist, weiß man IMMER dann, wenn die Schuldenfinanzierungskosten dieser Nation (also allein ihre Zinsleistungen) die jeweiligen Verteidigungsausgaben übersteigen.

Und tagesaktuell liegen die Bruttozinsleistungen der GSA 40 % über ihren Militärausgaben.

Doch weder wir, die Russen, die Chinesen oder eben eine exklusive Minderheit informierter Amerikaner stehen allein mit diesem Wissen über die fatale Schuldenfalle der GSA.

Offensichtlich nicht zu verstecken

Der sich aktuell abzeichnende Wendepunkt bei der US-amerikanischen Verschuldungslage wird immer besser und in immer breiteren Teilen der Welt verstanden. Ben Hunt bezeichnet dies als „Common Knowledge Game“ (auf Deutsch ungef.: „Spiel mit dem gemeinsamen Vorwissen“).

Vereinfacht formuliert – und untermauert durch die inzwischen unstrittigen US-Dollar- und US-Staatsanleihemeidbewegungen seitens einer sich stetig erweiternden (und entdollarisierenden) BRICS-Staatenliste – beginnt die Welt ganz einfach zu kapieren, dass das amerikanische Imperium (mit seinen von Eseln geführten Löwenbürgern) fatalerweise mehr ausgibt, als es einnimmt.

Weitaus widerwärtiger ist jedoch die Tatsache, dass Uncle Sam seine Schuldscheine mit entwerteten Dollars selbst bezahlt, welche von einer gar nicht so föderalen und gar nicht so „reservierten“ Federal Reserve buchstäblich aus dem Nichts herbeigeklickt werden.

Diese hoffnungslose Realität – und komplett fantasiebezogene monetäre Lösung – hat das Land empirisch betrachtet in den Bankrott getrieben, wobei der Staat nachweislich mehr für Sozialleistungen (Auszahlungen bis 2030), staatliche Schuldtitel und Kriegsführung ausgibt als für Verkehrswesen, Landwirtschaft, Veteranenunterstützung und die Bildung seiner Bürger. (Sehr geehrter Thomas Jefferson, es tut uns leid!)

Doch schauen Sie selbst:

Von simpler Mathematik nun wieder zurück zu eigentlich vergessener (oder heute zunehmend „gecancelter“) Geschichte. Hier lässt sich Luke Gromens Feststellung immer schwerer von der Hand weisen, „dass es allem Anschein nach diesmal die USA sind, die die Rolle der UdSSR übernehmen – mit schwerwiegender Verschuldung, nicht konkurrenzfähiger und entkernter industrieller Basis, abhängig von einem Gegner aus dem Kalten Krieg wegen Industriegüterimporten und mit der Notwendigkeit konfrontiert, dass die Ölpreise unablässig steigen müssen, damit die eigene Ölproduktion nicht sinkt.“.

Selbstmörderische Demokratie?

Mit anderen Worten: Die zwischenzeitlichen Sünden / Fehler, die in den vielen Jahren seit Fukuyamas Siegeserklärung von 1992 im Rahmen der zunehmend selbstmörderischen (und grotesk nachlässigen / dummen) Militär-, Finanz- und Außenpolitik Amerikas begangen wurden, haben die GSA unwiderruflich auf den Abwärtsweg des Besiegten geschickt und nicht ins siegreiche „Ende der Geschichte“.

Natürlich teile ich eine solche Realität nur ungern mit, da ich immer ein patriotischer Amerikaner war, bin und sein werde – patriotisch zumindest im Sinne der Ideale, für die Amerika ursprünglich stand.

Ich habe es häufig angemerkt: Die heutigen Geteilten Staaten von Amerika sind für den Amerikaner, der ich war, als Fukuyamas Buch der Hybris vor über drei Jahrzehnten veröffentlicht wurde, nahezu nicht wiederzuerkennen.

John Adams, unser zweiter US-Präsident, hatte seine Frau Abigail vor Folgendem gewarnt: „Denke immer daran, dass eine Demokratie nie lange hält. Es dauert nicht lange und sie verschwendet sich, sie erschöpft sich und bringt sich selbst um. Noch hat es keine Demokratie gegeben, die nicht Selbstmord begangen hätte.“

Auch das ist Geschichte. Und allem Anschein nach eine Geschichte, die Fukuyama 1992 missverstanden hatte, als er offenbar glaubte, sie hätte ihr Happy „End“ erreicht.

Vergangenheit prägt die Zukunft

Um nach vorne zu schauen, muss ich / wir auch in der Lage sein, zurück zu schauen.

Geschichte hat uns viel mehr zu sagen und zu lehren als die Wahlkampfreden (oder die lächerlichen Stichwortkarten) der heutigen politischen Opportunisten (Marionetten?), welche, mit ganz wenigen Ausnahmen, viel stärker am Machterhalt interessiert sind (durch Koalitionen, legalisierte Bestechung seitens der Washingtoner Lobbyistengruppen, durch die Verbreitung von Falschinformationen oder Malinformation bzw. vorsätzliches Weglassen von Informationen) als am Wohl ihrer Öffentlichkeit.

Die traurige Geschichte der Währungsentwertung

Die Geschichte mahnt / lehrt uns ebenfalls, dass die Führungen aller überschuldeten und scheiternden Regime Zeit schinden (kaufen), um ihre „Systeme“ (und Ær$CH€) zu retten, indem sie die eigenen Landeswährungen zwecks Schuldenmonetisierung entwerten.

Und das, liebe Leute, galt im Verlauf der Geschichte schon immer, und zwar AUSNAHMSLOS.

Leider bilden auch die GSA und ihr bisheriger „Exzeptionalismus“ bei dieser ansonsten ignorierten Geschichtslektion keine Ausnahme.

Somit werden die GSA, wie Egon und ich seit Jahren argumentieren, einen Kampf gegen die Inflation vortäuschen, gleichzeitig aber Inflation anstreben. Denn alle schuldengeplagten (und folglich gescheiterten) Regime brauchen Inflationsraten, die die Zinssätze (aktueller Maßstab ist die Rendite der zehnjährigen US-Staatsanleihe) übersteigen, so dass sich, hübsch formuliert, „negativer Realzins“ einstellt.

Die traurige Geschichte der Unredlichkeit

Allerdings ist Inflation nicht nur eine politische Blamage, sondern auch todsicherer Beweis für einen gescheiterten geld- wie haushaltspolitischen Führungsstil.

Um dieser Blamage zu entgehen, machen Politiker in der US-Notenbank, im Weißen Haus und im sogenannten Repräsentantenhaus (aber auch die Don-Lemons/ Chris Cuomos/ Pressefreiheit-beschämenden / attraktionsgetriebenen Traditionsmedien, die sie dabei unterstützen) genau das, was die meisten Kinder tun, wenn sie mit eigenen Fehlern konfrontiert werden. Sie lügen.

Und in diesem Fall heißt das: Lügen bei den Inflationsdaten.

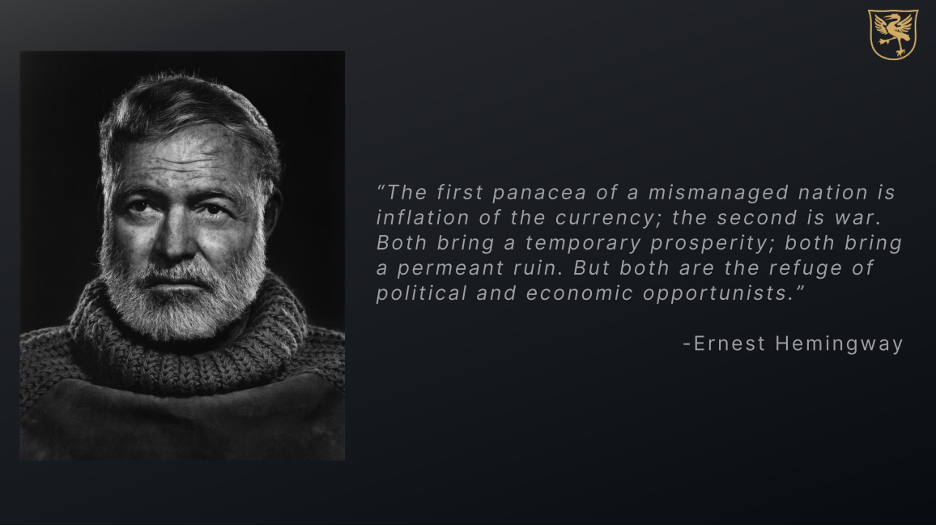

Selbstverständlich ist eine Nation, die ihr Volk anlügt, nicht sonderlich zur Führung dieses Volkes geeignet. Auch Hemingway warnte davor (und ich wiederhole es oft), dass Schuldige mit anklagenden Fingern auf andere zeigen (von bösen Männer aus dem Osten über künstliche Viren bis hin zu politischen Angstkampagnen bei Themen wie Klimaerwärmung, weißer Nationalismus oder grüne Menschen vom Mars). Oder noch schlimmer: Führungen lenken ihre Wählerschaft durch dauerhafte Kriege ab.

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand, beide bringen dauerhaft Ruin. Und beide sind der Rückzugsort für politische und wirtschaftliche Opportunisten.“ / Ernest Hemingway

Kommt ihnen bekannt vor?

Wegen der Sünden ihrer kindischen Führungen wird dieses „Volk“ in der Zwischenzeit ständig und verstärkt unter der lähmenden, aber unsichtbaren Steuer der Kaufkraftentwertung ihres sogenannten „Geldes“ zu leiden haben.

Auch das ist nichts Neues für alle, die Geschichte verfolgen...

Goldene Lösungen?

Selbstverständlich kann und wird Gold keine Lösung für all jene unzähligen und „menschlichen, allzu menschlichen“ Fehler staatlicher Führungen sein und auch nicht die monetären, sozialen und zentralisierten Fehlfunktionen beheben, die IMMER auf zu hohe Verschuldung folgen.

Doch wie die Geschichte ebenfalls belegt (und das ebenso ausnahmslos), kann jeder von uns zumindest die Kaufkraft des eigenen Vermögens absichern, indem dieses Vermögen in Unzen und Gramm gemessen wird, anstatt in einem explizit sterbenden Papier- / Fiat-Geld.

Dies ist kein einseitiges Argument. Dies ist kein „Gold-Bug-Argument“.

Es ist viel mehr ein rein historisches Argument, das zudem noch erklärt, warum Regierungen nicht möchten, dass Sie weder Geldgeschichte noch die Geschichte von Gold verstehen.

In der Tat lässt selbst Fukuyamas heute peinlich anmutendes Buch diese simple Lektion aus: Gold überdauert und Papiergeld stirbt. Und das bestärkt nur meine eingangs gemachte Beobachtung, dass Geschichte niemals „endet“. Sie lehrt nur und schützt die Informierten.

Dasselbe gilt für physisches Gold.

Amerika verliert?

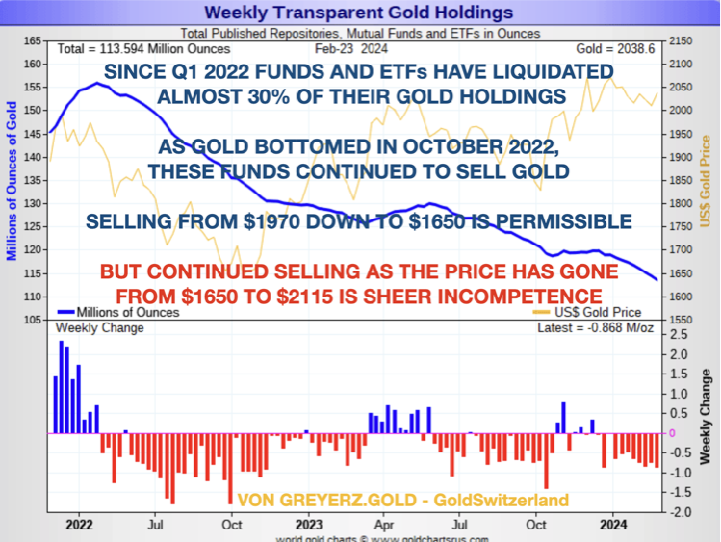

Gold markierte im Oktober 2023 bei knapp über 1.600 US$ sein Tief. Seitdem steigt es. Doch kauft irgendjemand Gold?

Eigentlich nicht, zumindest nicht die normalen Akteure.

In den letzten zwei Jahren, seit Mai 2022, haben Goldlagerstellen, Goldfonds und Gold-ETFs knapp 1.400 Tonnen Gold verloren.

Doch nicht nur die Goldfonds erleben schwache Absatzzahlen, auch die Prägeanstalten, wie die Perth Mint und die US Mint, verkaufen im Vergleich zum Vorjahr bis 96 % weniger Münzen.

Gold weiß eindeutig etwas, das der Markt noch nicht entdeckt hat.

ZINSEN DEUTLICH GESTIEGEN

Seit Jahren vertrete ich die Ansicht, dass es keine dauerhaften Zinssenkungen geben wird.

Wie der Chart unten zeigt, hat der 40-Jahre-Abwärtstrend bei den US-Zinssätzen im Jahr 2020 seine Talsohle markiert; seither befinden sich die Zinsen in einem langanhaltenden Aufwärtstrend.

Seit Jahren thematisiere ich das in vielen meiner Artikel. Auch in diesem Interview aus dem Jahr 2022 erkläre ich, dass die Zinssätze die Marke von 10 % übersteigen werden und im kommenden inflationären Umfeld – befeuert durch eskalierende Defizite und Schuldenexplosionen – weit darüber liegen können.

„Die US-Notenbank wird die Zinsen schon niedrig halten!“ – das höre von allen Experten.

Am Ende werden die „Experten“ ihre Meinung ändern und glauben, dass Zinssatzsenkungen nicht mehr kommen werden.

Keine Zentralbank kann die Zinssätze kontrollieren, wenn der betreffende Staat rücksichtslos Schuldscheine emittiert und die eigene Zentralbank zum alleinigen Ankäufer dieser Schulden geworden ist.

PONZI-SYSTEM IM STIL EINER BANANENREPUBLIK

Hier haben wir es mit einem Ponzi-Betrugssystem zu tun, das eigentlich nur von einer Bananenrepublik stammen könnte. Und genau dorthin geht es mit den USA.

Also: Stark steigende Zinsen bei den langlaufenden Anleihen werden auch die kurzfristigen Zinsen in die Höhe treiben.

Und da fängt der Spaß die Panik an.

Niall Ferguson schrieb kürzlich in einem Artikel:

„Jede Großmacht, die mehr für ihren Schuldendienst ausgibt (Zinsleistungen für nationale Schulden) als für die Verteidigung, wird nicht sehr lange groß bleiben. Das traf auf die spanische Habsburgermonarchie, das französische Ancien Régime, das Ottomanische Reich und das Britische Empire zu.“

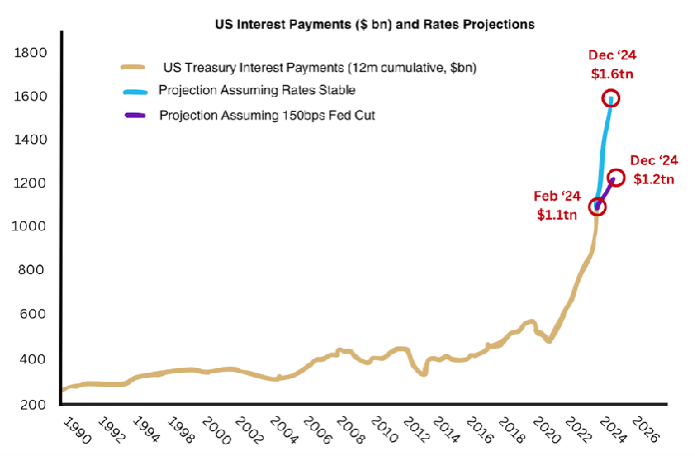

Nach Angaben des Congressional Budget Office (ungefähr:parlamentarische Behörde für Haushaltsangelegenheiten der USA) werden die USA schon Ende 2024 mehr Geld für Zinsen ausgeben als für Verteidigung. Das zeigt der folgende Chart:

Wie so oft möchte auch das CBO keine unbequemen Wahrheiten verkünden.

Der CBO-Prognose zufolge sollen die Zinskosten im Jahr 2034 1,6 Billionen US$ erreicht haben. Wenn man allerdings die Defizittrends hochrechnet und den aktuellen Zins anwendet, werden die annualisierten Zinskosten die Marke von 1,6 Billionen US$ schon Ende 2024 erreicht haben, und nicht erst 2034.

Schauen Sie nur, wie steil die Zinskurve oben verläuft. Sie ist eindeutig EXPONENTIELL.

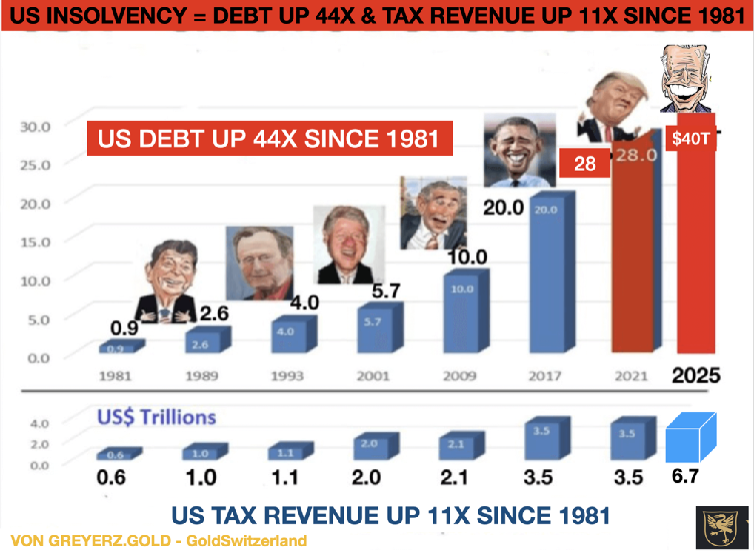

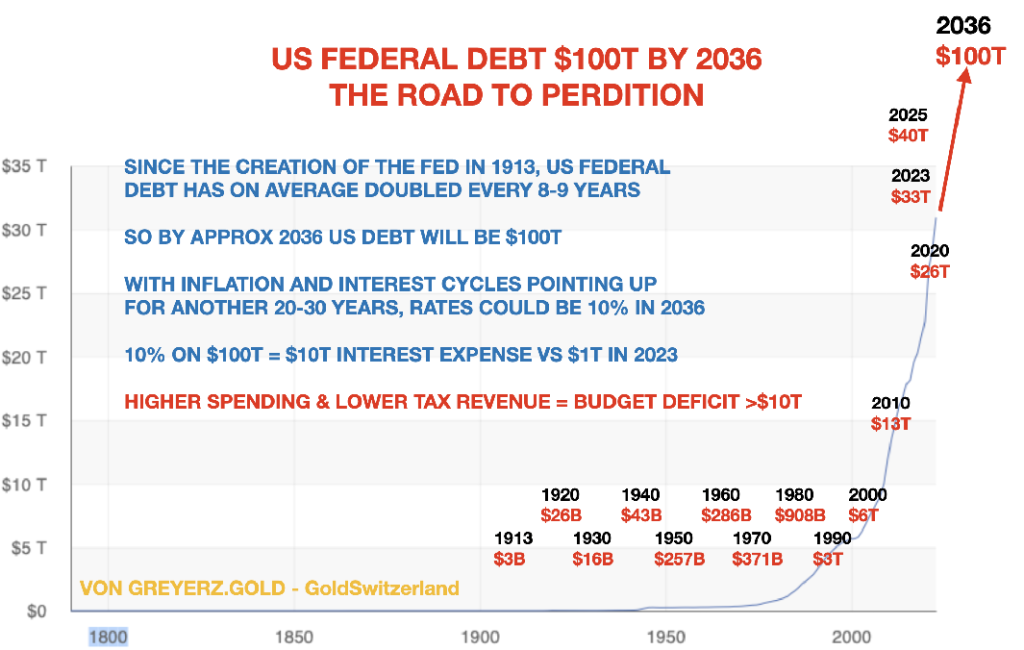

1980 lag die öffentliche Gesamtverschuldung der USA noch unter einer Billion US$. Heute belaufen sich allein die Zinsen für staatlichen Kredite auf 1,6 Billionen US$.

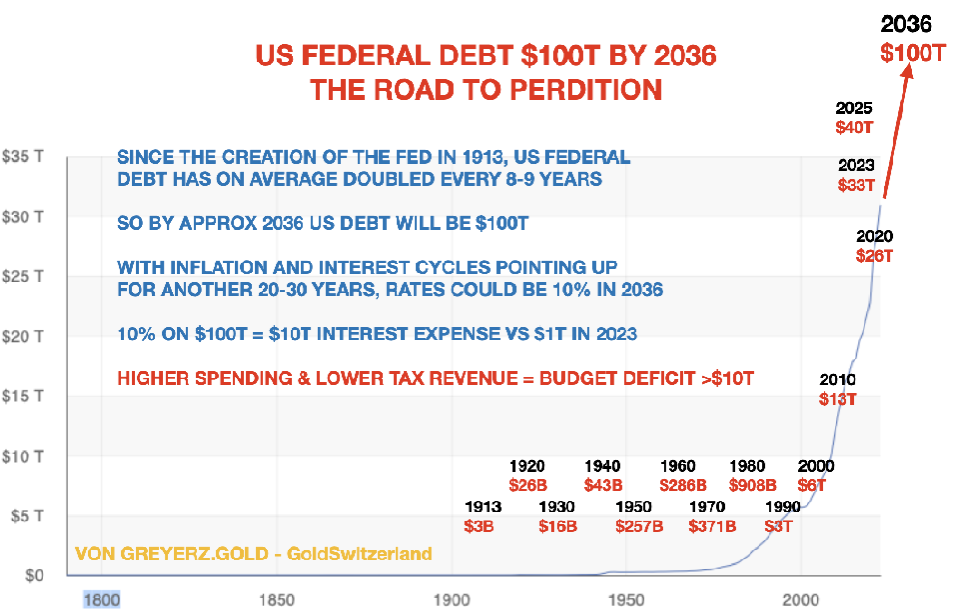

Die heutige Verschuldung von 35 Billionen US$ wird bis 2034 auf 100 Billionen US$ ansteigen.

Wenn man den öffentlichen Verschuldungstrend ab 1980 extrapoliert, wird die Verschuldung im Jahr 2036 die Marke von 100 Billionen US$ erreicht haben, und das ist womöglich noch konservativ.

Angesichts des steigenden Zinstrends (wie oben erklärt) ist ein Zinssatz von 10 % für das Jahr 2036, oder aber früher, nicht unrealistisch. Man sollte nicht vergessen, dass die Zinsen in den 1970er Jahren / frühen 1980er Jahren schon deutlich über 10 % gelegen hatten – bei deutlich niedrigeren Schulden und Defiziten.

US-ANLEIHEN – KAUFEN SIE AUF EIGENE GEFAHR

Analysieren wir jetzt die aktuelle wie zukünftige Lage bei den US-Staatsanleihen (sowie den meisten anderen staatlichen Anleihen):

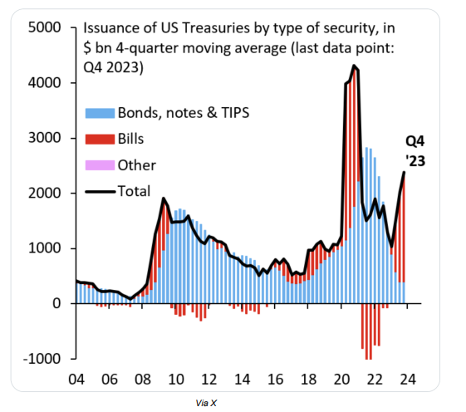

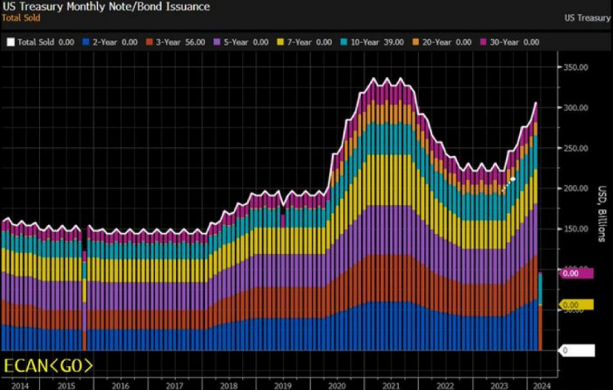

- Die Schuldenemission wird exponentiell ansteigen.

- Diese Schulden werden nie zurückgezahlt werden. Bestenfalls gibt es eine Stundung, wahrscheinlicher ist aber Zahlungsausfall.

- Der Wert der Währung wird abstürzen.

HYPERINFLATION KOMMT

Wohin geht es also?

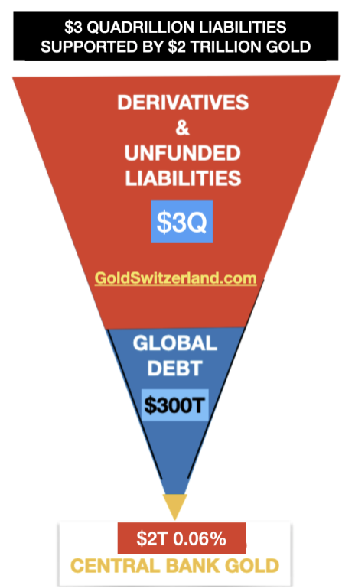

Höchstwahrscheinlich stehen wir vor einer inflationären Periode, die möglicherweise zu Hyperinflation führen wird. Allein in diesem Jahrhundert hat sich die globale Gesamtverschuldung vervierfacht – von 80 Billionen US$ auf 350 Billionen US$. Hinzu kommt eine Derivate-Berg von über zwei Billiarden US$ und ungedeckte Verbindlichkeiten. Daraus ergibt sich ein Gesamtbetrag, der drei Billiarden US$ übersteigen wird.

Die Zentralbanken werden versuchen, das Finanzsystem frenetisch zu retten; der größte Teil der drei Billiarden US$ wird sich in Schulden verwandeln, sobald Gegenparteien ausfallen und Banken mittels grenzenloser Geldschöpfung gerettet werden müssen.

BANCA ROTTA – BANKROTTES FINANZSYSTEM

Ein ruiniertes, brüchiges System ist nie und nimmer zu retten. Im April 2023 hatte ich diesbezüglich in einem Artikel erklärt, woher der Ausdruck Banca Rotta stammt – von einer zerschlagenen Bank.

Doch weder eine Bank noch ein Nationalstaat lässt sich durch die Ausgabe wertlosen Geldes – in Papier- oder digitaler Form – retten.

Im März 2023 brachen vier US-Banken innerhalb weniger Tage zusammen. Kurz darauf war die Credit Suisse in Schwierigkeiten und musste gerettet werden.

Die Probleme im Bankensystem haben gerade erst begonnen. Sinkende Anleihepreise und einbrechende Immobilienkreditbewertungen sind nur der Anfang.

Diese Woche musste die Republic First Bancorp gerettet werden.

Schauen Sie sich im Diagramm unten einfach die unrealisierten Verluste in den Portfolios der US-Banken an.

Die unrealisierten Verluste für Anleihen, die bis zum Laufzeitende gehalten werden, betragen 400 Milliarden US$.

Bei Anleihen, die zum Verkauf stehen, liegen die Verluste bei 250 Milliarden US$. Das US-Bankensystem sitzt also auf ausgewiesenen Verlusten von 650 Milliarden US$ – allein im Bereich Anleihe-Portfolios. Wenn das Zinsniveau steigt, werden diese Verluste weiter steigen.

Hinzu kommen noch Verluste bei Krediten, die mit Geschäftsimmobilien besichert sind, deren Wert gerade einbricht. Und noch vieles mehr.

EXPONENTIELLE BEWEGUNGEN

Wir werden also exponentielles Schuldenwachstum erleben. Es hat in der Tat schon begonnen. Exponentielle Bewegungen beginnen schrittweise und zeigen dann auf einen Schlag Auswirkungen – seien es Schulden, Inflation oder Bevölkerungswachstum.

Der Stadion-Vergleich unten zeigt, wie so etwas abläuft:

Das Stadion ist nach 50 Minuten voll; zuerst fällt ein Tropfen Wasser, dann verdoppelt sich mit jeder Minute die Menge der Tropfen – also 1, 2, 4, 8 Tropfen etc. Nach 45 Minuten ist das Stadion nur zu 7 % gefüllt. Erst in den letzten 5 Minuten steigt der Stand von 7 % auf 100 %.

DIE LETZTEN MINUTEN UNSERES FINANZSYSTEMS

Also: Die Welt erlebt möglicherweise gerade die letzten 5 Minuten unseres heutigen Finanzsystems.

Die kommende finale Phase wird wahrscheinlich sehr schnell gehen, wie immer bei exponentiellen Bewegungen. So auch in der Weimarer Republik 1923. Im Januar 1923 kostete eine Unze Gold 372.000 Mark; Ende November 1923 lag der Preis dieser Unze bei 87 Billionen Mark!!!

Wenn Finanzsystem und Weltwirtschaft einbrechen, so kann es Jahrzehnte dauern, bis die Folgen überstanden sind – insbesondere im Westen. Die Konsequenzen sind u.a. eine Implosion der Schulden und Vermögenswerte sowie massive Schrumpfungen in den Bereichen Wirtschaft und Handel.

Der Osten und Süden, insbesondere die Länder mit großen Rohstoffreserven, werden sich deutlich schneller erholen. Russland verfügt beispielsweise über Rohstoffreserven im Gegenwert von 85 Billionen US$ – die größten der Welt.

Während die Emission von US-Staatsanleihen deutlich steigt, wird die Zahl der potenziellen Käufer dieser Anleihen schrumpfen, solange, bis nur noch die US-Notenbank als letzter Bieter bleibt.

Auch heute würde kein vernünftiger Nationalstaat US-Staatsanleihen kaufen. Im Grunde würde auch kein vernünftiger Investor US-Staatsanleihen kaufen.

Die USA sind schon jetzt ein insolventer Schuldner, der seine Schulden nicht zurückzahlen kann – es sei denn, er emittiert noch mehr von diesem Schrott, der zukünftig nur noch als Toilettenpapier taugen wird. Doch nicht einmal dafür ist elektronisches Geld noch zu gebrauchen.

Dieses Schild stammt aus einer Toilette in Simbabwe:

Analysieren wir die aktuelle und zukünftige Situation von US-Staatsanleihen (sowie den Anleihen der meisten anderen Staaten):

- Die Anleiheemission wird exponentiell ansteigen.

- Sie werden nie zurückgezahlt, bestenfalls gestundet oder, und das ist wahrscheinlicher, nicht bedient.

- Der Wert der Währung wird steil fallen.

Mehr gibt es dazu nicht zu sagen. Wer also US-Staatsanleihen oder andere Staatsanleihen kaufen möchte, hat eine 99,9%ige Garantie, dass er sein Geld nicht wiedersehen wird.

Anleihen sind also keine Wertanlage mehr, sondern bloß eine Gläubigerverpflichtung, die nicht zurückgezahlt werden wird oder werden kann.

Was ist mit Aktien oder Unternehmensanleihen? Viele Unternehmen werden nicht überleben oder große Aktienkursverluste zusammen mit enormen Cash-Flow-Schwierigkeiten erleiden.

Wie ich schon in vielen meiner Artikel erklärt habe, starten wir jetzt in eine Ära der Rohstoffe und insbesondere der Edelmetalle.

Diese kommende Zeit ist keine der Spekulation, sondern eine Zeit, in der man versuchen muss, so viel von dem, was man hat, zu behalten. Für Investoren, die sich nicht schützen, wird es eine Zeit der Vermögenszerstörung von ungekanntem Ausmaß sein.

Die Frage wird nicht mehr sein, welche Rendite das eigene Investment abwirft.

Es wird vielmehr darum gehen, so wenig wie möglich zu verlieren.

Aktien-, Anleihen- oder Immobilienbesitz – allesamt Blasenanlagen – wird zu massiver Vermögenserosion führen, sobald der „Everything-Kollaps“ einsetzt.

DIE NEUE ÄRA VON GOLD UND SILBER

Seit knapp 25 Jahren fordere ich Anleger dazu auf, Gold zu halten, um die eigenen Vermögen zu schützen. Seit Beginn dieses Jahrhunderts hat Gold besser abgeschnitten als die meisten Anlageklassen.

Zwischen 2000 und heute hat der S&P-Index (bei reinvestierten Dividenden) eine durchschnittliche Jahresrendite von 7,7 % abgeworfen; Gold hingegen hat einen Jahresgewinn von 9,2 % erbracht oder sich über diesen Zeitraum verachtfacht (8x).

In den nächsten Jahren werden alle in diesem Artikel erläuterten Faktoren für starke Gewinne bei den Edelmetallen und für starke Verluste bei den meisten konventionellen Anlagen sorgen.

Es gibt jedoch noch viele andere positive Faktoren für Gold.

Wie man im Chart unten sieht, baut der Westen seine Goldreserven seit den späten 1960er Jahren ab, während der Osten seine Goldreserven stark ausbaut. Und dieser Trend ist noch in einer frühen Phase.

Die Sanktionen der USA und der EU gegen Russland und das Einfrieren / die Konfiszierung russischen Vermögens in ausländischen Banken sind sehr nützlich für Gold.

Nun wird kein Nationalstaat die eigenen Reserven noch in US-Dollar halten wollen. Stattdessen werden wir bei den Zentralbanken eine Reservenverlagerung hin zum Gold beobachten. Diese Verlagerung hat schon begonnen; sie ist ein Grund für den Anstieg der Goldbewertungen.

Zusätzlich nehmen die BRICS-Staaten schrittweise Abstand vom Dollar und treiben verstärkt Handel in ihren eigenen Landeswährungen. Bei den rohstoffreichen Ländern wird Gold eine wichtige Rolle im Handelsbereich spielen.

Das heißt also: Hinter der noch jungen Goldbewegung stecken starke Kräfte, die preislich wie zeitlich weiter reichen werden, als sich heute irgendjemand vorstellen kann.

GOLDEIGENTUM, ABER WIE?

Eines darf nicht vergessen werden: Für Investoren ist Goldeigentum eine Frage des finanziellen Überlebens und des Vermögensschutzes.

Deswegen muss Gold in physischer Form außerhalb des Bankensystems gehalten werden und dem Anleger direkt zugänglich sein.

Zudem muss das Gold in einem sicheren Rechtsgebiet gehalten werden, das traditionell auf Rechtsstaatlichkeit und eine stabile Staatsführung verweisen kann.

Bei der Wahl der Hinterlegungsstelle sollten die Kosten der Goldverwahrung nicht an allererster Stelle stehen. Wer sich eine Lebensversicherung leistet, darf nicht die billigste kaufen, sondern die beste!

Hauptaugenmerk muss auf den Eigentümern und dem Management liegen. Welchen Ruf, welchen Hintergrund und welche Vorgeschichte haben sie?

Anschließend sind Serversicherheit, Sicherung allgemein, Liquidität und Versicherung sehr wichtige Faktoren.

Auch starke Kundenorientierung ist von zentraler Bedeutung. Viele Tresorlagereinrichtungen versagen auf diesem Gebiet.

Vorzugsweise sollte Gold nicht im eigenen Aufenthaltsland gehalten werden, insbesondere nicht in den USA mit ihrem fragilen Finanzsystem.

Weder beim Gold noch beim Silber hat die echte Bewegung schon begonnen. Jede größere Korrektur wird wahrscheinlich von deutlich höheren Kursniveaus aus erfolgen.

Gold und Silber haben es eilig, es ist also noch nicht zu spät, um auf den Goldzug aufzuspringen.

Amerika verliert?

Die Weltlage ist in vielerlei Hinsicht angespannt, doch bisher finden kaum Goldkäufe von Investoren statt. Zentralbanken und BRICS kaufen weiterhin. Gold steigt mittlerweile in allen Währungen und die frühere negative Korrelation zum Dollar scheint aufgehoben. Die USA steuern auf eine Zinsbelastung von 1,6 Billionen $ bis Jahresende zu. Wer mit sammelverwahrten Wertpapieren im Markt ist, könnte laut David Rogers Webb eine böse Überraschung erleben, denn man habe die Wertpapiere ja nicht direkt, sondern nur Ansprüche auf sie. Fällt das Kartenhaus, werden riesige Summen in Gold flüchten, denn es ist die schmale Spitze der invertierten Exter Pyramide. Viele Anleger werden auf vergebliche Erholungen hoffen und riesige Verluste erleiden. Sorgen Sie jetzt vor mit Assets außerhalb des Bankensystems. Deutsche Untertitel finden Sie im YT-Player.

- 0:00 Intro2:10 Trotz gefährlicher Weltlage sind private Goldinvestments sind weiter niedrig, BRICS und Zentralbanken kaufen3:20 Warten Sie beim Gold nicht auf Korrekturen, lieber jetzt dabei sein4:20 Gold bewegt sich weiterhin ohne jede Euphorie stark nach oben5:30 Gold steigt in allen Währungen, Dollarstärke spielt keine Rolle mehr6:45 Die Geschichte ist unbestritten, nur Gold hat als Währung je überlebt8:15 Regierungen werden niemals zum Goldbesitz raten, sie zerstören das Papiergeld9:40 Das Goldangebot ist begrenzt, höhere Nachfrage kann nur über den Preis befriedigt werden11:15 Die USA könnten bald 1,6 Billionen $ Zinsen jährlich auf Staatsschulden zahlen12:45 Sind Wertpapiere in Sammelverwahrung sicher? David Rogers Webb sagt: Nein14:10 Der Wert des Anspruchs auf ein Wertpapier ist im Notfall zweifelhaft15:00 Das offizielle Derivatevolumen von 600 Billionen $ entspricht dem Sechsfachen des Welt-BIP16:15 Ihr Geld auf einem Bankkonto ist nur ein Anspruch gegen die Bank17:55 Wertpapiere dienen, so Webb, zur Stützung des gigantischen Derivatekomplexes18:55 Mit dem Zusammenbruch der Anlagen wird immer mehr Geld in Gold flüchten 20:30 Wenn Gegenparteien ausfallen, bricht das System22:10 Assets zum Vermögenserhalt sollten außerhalb des Bankensystems verwahrt werden23:10 Die Masse der Anleger wird in traditionellen Anlagen bleiben und riesige Verluste erleiden24:30 Armstrong teilt die Sorgen von Webb nicht, dennoch ist große Vorsicht angebracht25:30 Vermögenserhalt ist jetzt wichtiger als riskante Aktienkursgewinne

Amerika verliert?

Bei VON GREYERZ wird zweifellos recht viel über – ja Gold! – nachgedacht.

Komplexität, Simplizität, Mathematik und Geschichte

Jahr für Jahr und Woche für Woche bieten sich stets neue Möglichkeiten, die Goldpreisbewegungen zu begutachten und die naheliegenden als auch nicht so naheliegenden Kräfte zu dechiffrieren, die Gold auf seiner monetären, aber auch metallischen Reise durch die Zeit von allen Seiten begleiten.

Heute, am Ende des ersten Viertels des 21. Jahrhunderts, und weit über 100 Jahre nach der eher befleckten Konzeption der US-Notenbank zu Beginn des 20. Jahrhunderts, könnten (und konnten) wir seiten- und absatzweise über die entscheidenden Wendepunkte referieren, die sich im Spannungsfeld zwischen Papier- und Metallgeld im Verlauf der zum Scheitern manipulierten Währungsgeschichte ergeben haben.

Zeitweise kann (und konnte) ein solches Unterfangen – mit all seinen historischen Fakten, rechnerischen Vergleichen und „Großereignissen“ – heftig und komplex wirken.

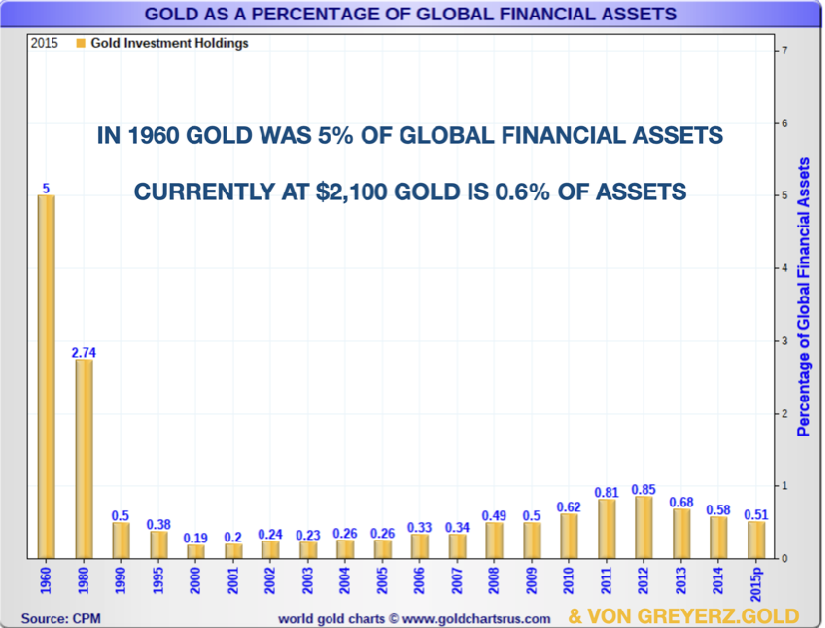

Die Wendepunkte in den Wechselverhältnissen von Gold und Fiat-Währungen – aber auch die Rolle von Gold bei der Vermögenserhaltung – sind nur einer ausgewiesenen Minderheit bekannt, denn auch bei der globalen Mittelallokation ist physisches Gold zu nur 0,5 % beteiligt.

Die Sprache des Goldes

Dennoch sind Bedarf, Funktion und Tendenz von Gold recht klar und unverstellt, zumindest für jene, die Augen zum Sehen und Ohren zum Hören haben.

So hat die Geschichte ein paar ganz konkrete Dinge über Papiergeld zu sagen.

Genauso Gold.

Seit den Bretton-Woods-Versprechungen von 1944 und derem klaren Bruch 1971 durch Nixon, seit der Auslagerung des American Dream nach China unter Clinton (und der WTO) ab 2001 oder seit der jüngst erfolgten Waffenfähigmachung des US-Dollars im ersten Quartal 2022 hat Gold immer wieder beobachtet, gehandelt und gesprochen – zu allen, die seine Sprache verstehen.

Die große Frage lautet: Warum steigt Gold jetzt?

Da Gold in diesem Jahr Allzeithochs markiert, Widerstandslinien bricht und auf das zurast, was extravagant „Preisfindung“ genannt wird, bekommen wir verständlicherweise jede Menge Interviewanfragen, Anrufe und sogar Emails von Freunden, um die es jahrelang still war. Und alle fragen plötzlich dasselbe:

„Warum steigt Gold jetzt?“

Wohl oder übel begeistern solche Fragen die Wall-Street-Seite meines merkwürdigen Gehirns.

Warum ist Gold allgemein immer wichtig und warum steigt es insbesondere gerade jetzt? Nie um Worte verlegen, versuchen mein Stift und mein Mund, sogleich schwärmerisch Antwort geben.

Eine aus den Artikeln und Interviews der letzten Jahre resultierende Liste origineller und nicht ganz so origineller Antworten könnte schließlich so schlicht (oder so komplex) aussehen, wie die folgende Liste aus 7 Schlüsselfaktoren:

Die bösartigen Sieben

- Jede Schuldenkrise führt zu einer Währungskrise – ergo: Gut für Gold.

- Jede Papierwährung, so stichelte Voltaire, wird am Ende zu ihrem Papierwert von null zurückkehren; und alle überschuldeten Staaten, so mahnten von Mises, David Hume und sogar Ernest Hemingway, entwerten zum Zweck des Machterhalts ihre Währungen – ergo: Gut für Gold.

- Zinserhöhungen (und fiskalische Dominanz) als Mittel im „Kampf gegen die Inflation“ sind selbst für Uncle Sams Geldbörse zu teuer. Folglich werden auch die USA, wie alle überschuldeten Nationen, die Landeswährung entwerten, um die eigenen Schuldscheine finanzieren zu können – ergo: Gut für Gold.

- Die Zentralbanken der Welt stoßen die unbeliebten und unter Vertrauensverlust leidenden US-Staatsanleihen ab und stapeln Gold in zweifellos signifikanten Mengen auf – ergo: Gut für Gold.

- Als jahrzehntelanger Importeur von US-Inflation und als Hund, der von seinem „US-Dollar-Schwanz“ durchgewackelt wird, wenden sich die erweiterten BRICS-Staaten jetzt, seitdem der US-Dollar kampffähig gemacht wurde, langsam aber sicher vom USD-Leithund ab – ergo: Gut für Gold.

- Die Öl-Mächte des Golf-Kooperationsrats, die sich einst (ca. 1973) aufgrund renditestarker US-Staatsanleihen und einem weltweit geachteten US-Dollar für die Petrodollar-Vereinbarungen gewinnen ließen, verkaufen heute unverhohlen Öl in anderen Währungen, wobei auch die 2024er-Version der US-Staatsanleihe viel weniger Rendite bringt und der heutige US-Dollar deutlich an Vertrauen verloren hat – ergo: Gut für Gold.

- Dem legalisierten Preisfindungsschwindel (auch bekannt als COMEX), der seit 1974 genutzt wird, um permanenten Abwärtsdruck bei den Goldkursen zu erzeugen, geht nun langsam das physische Gold aus, welches für … nun ja… Preisfestsetzungen ganz einfach benötigt wird – ergo: Gut für Gold.

Kurzum: Beispiellose Staatsverschuldungsstände, historische Schuldenlektionen, die Geheimnisse der Zinsmärkte, globale Zentralbanken, die UST abstoßen, die Folgewirkungen einer veränderten Ölmarktlandschaft und Betrug im Rahmen des außerbörslichen Derivatehandels (OTC) – all diese Themen erklären DURCHAUS, warum Gold jetzt steigt.

Auch wenn diese Liste schlicht wirken mag, so können die Kräfte, Indikatoren, Fachsprachen, Mathematik und Trends, die bei jedem dieser Themen eine Rolle spielen, freilich komplex sein; eigentlich wäre jedes einzelne Thema ein gesondertes Lehrbuch wert und nicht bloß einen Stichpunkt.

In der Tat sind Währungen, Märkte, Geschichte, Anleihen, Geopolitik, Energiefragen und Derivatehandelsabteilungen kleine komplizierte Biester.

Doch aller Komplexität, Vertiefung und Überlegungen zum Trotz: Wer sich wirklich mit der Frage „Warum steigt Gold jetzt?“ befassen möchte, der könnte auf eine Antwort stoßen, die fast schon zu simpel ist für all jene von uns, die gerne … nun ja… „komplex“ wirken möchten.

Die zu simple Antwort auf die große Frage

Mit anderen Worten: Die leichte Antwort – eine Antwort, die den Nebel und den Fachsprech- und Mathewust „ausgeklügelter“ Finanzmärkte ganz einfach durchbricht – lässt sich wie folgt herunterbrechen:

GOLD STEIGT ÜBERHAUPT NICHT. ALLEIN DER US-DOLLAR WIRD IMMER SCHWÄCHER UND SCHWÄCHER.

Wir bei VON GREYERZ bemessen den Wert von Gold nie in Dollar, Yen, Euro oder anderen Fiat-Währungen. Wir bemessen in ihn nur in Unzen oder Gramm.

Warum?

Weil uns Geschichte und Mathematik (sowie die sich direkt vor unseren Augen abspielenden, wahnsinnigen Ereignisse in den Bereichen Finanz, Geopolitik und Soziales) Folgendes lehren: Traue keiner Währung, die durch „Menschliches“ gedeckt ist (oder durch „vollstes Vertrauen und Glauben“ an die US-Staatsanleihe bzw. an die mausgeklickte Währung der US-Notenbank) und suche stattdessen Wert in Geldmetallen, die von der Natur erschaffen wurden.

Scheingeld & Leere Versprechen

Sobald eine Währung ihre Golddeckung verliert (Anspielung an Nixon), ist sie nichts weiter als ein leeres Versprechen des Staates, dem es ab jetzt freisteht, ohne Anstandswauwau Geld zu drucken und auszugeben, um damit Wählerstimmen, Marktblasen und sogar Nobelpreise zu kaufen (also das, was Hemingway als „vorläufigen“ Wohlstand bezeichnete); anschließend wird die Rechnung und die Inflation an zukünftige Generationen weitergereicht (was Hemingway „permanenten Ruin“ nannte).

Gold tut nichts

Also ja, es stimmt, dass Gold, wie Buffet und andere scherzten, „nichts tut“. Es liegt einfach nur da und starrt Sie an.

Doch während dieser ertraglose „pet rock“ dort liegt und einfach „nichts tut“, ist die Währung, in der Ihr Vermögen bemessen wird, schwer damit beschäftigt, wie ein Eiswürfel wegzuschmelzen – Tag für Tag, Monat für Monat, Jahr für Jahr.

So viel zum Thema Nichtstun: Preis vs. Wert

Manchmal sagen Bilder mehr als tausend Worte und sorgen dafür, dass selbst die komplexesten ökonomischen Problematiken oder Themen – wie „Preis vs. Wert“ oder „Wertspeicher“ – ganz plötzlich Sinn ergeben.

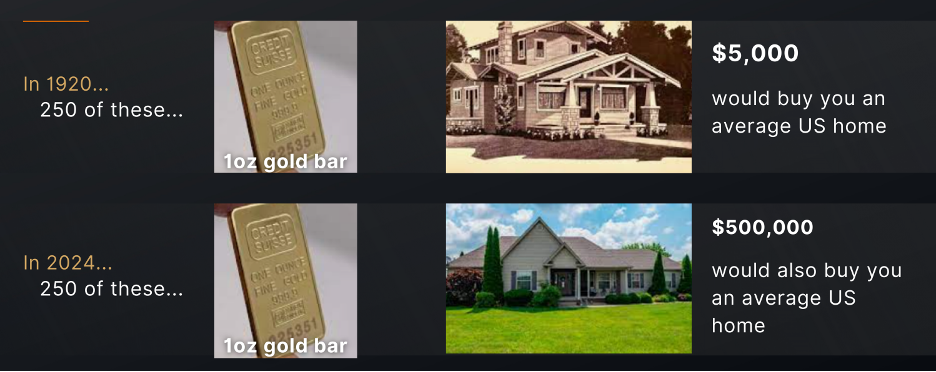

Denken Sie beispielsweise an einen 1-Unze-Goldbarren, der einfach nichts tut…sagen wir im Jahr 1920.

Hätten Sie nun im Jahr 1920 250 solcher nichts tuender Unzen in einem Schuhkarton liegen, die damals mit 20 $ pro Unze „bepreist“ wurden, dann hätten Sie sich in den USA ein durchschnittliches Haus leisten können – zum damaligen Preis von 5.000 US$. Heutzutage liegt der Durchschnittspreis eines solchen Hauses jedoch bei 500.000 US$.

Hätte Ihr Großvater Ihnen also einen Schuhkarton mit 5.000 knittrigen US-Dollars hinterlassen, so ließe sich damit nicht einmal die Landschaftsgestaltung finanzieren, die man für dasselbe Haus heute bräuchte.

Hätte Ihnen Ihr Großvater stattdessen aber einen Schuhkarton mit eben jenen 250 Einzelunzengoldbarren hinterlassen (die heute mit ca. 2.300 US$ / Unze „bepreist“ sind), dann könnten Sie sich dasselbe Durchschnittshaus nebst Landschaftsgärtner leisten – gutes Trinkgeld für ebendiesen inbegriffen.

Denken Sie jetzt immer noch, diese kleinen Goldbarren hätten Sie nur angestarrt und nichts getan?

Immerhin war der Schuhkarton mit den 5.000 US-Dollarnoten schwer damit beschäftigt, eines zu tun, nämlich: Eigenwert verlieren wie ein Berghang Schnee im Frühling…

Also: In welchen Schuhkarton würden Sie gerne Ihr Vermögen messen?

Dort, wo in Fiat-Dollar gemessen wird, die aktiv an Wert verlieren? Oder dort, wo in Goldunzen gemessen wird, die „nichts tun“ außer ihren Wert beizubehalten?

Manchmal ist das Komplexe wirklich so simpel.

Die nächste große Frage: Wohin geht es mit Gold morgen?

Der Weg zur Antwort auf eine solche Frage ist so klar vorgezeichnet, wie der Weg, den wir gerade beschritten haben.

Die oben erwähnten „Bösartigen Sieben“ sind jeweils Faktoren, die unserer Ansicht nach auch in Zukunft den US-Dollar belasten werden und somit Gold in die Höhe treiben. Und um es zu wiederholen: Es ist nicht so, dass Gold stärker werden würde, es sind vielmehr die Fiat-Währungen im Allgemeinen, und insbesondere der kampffähig gemachte, mit Misstrauen kämpfende und überschuldete US-Dollar, die schwächer werden.

Allen, die verständlicherweise und realistischerweise immer noch überzeugt sind, dass die USA (und ihr Dollar) trotz ihrer unzähligen und fast endlosen Mängel zumindest bis auf Weiteres das beste Pferd im Schlachthof bleiben werden, sei gesagt, dass einige Argumente dafür sprechen, dass der US-Dollar in Relation zu anderen Währungen (sprich im Kontext des Dollar-Index / DXY) überlegen ist und dass sich Investoren bei Finanzmarktschwäche um ihn scharen werden wie um ein Rettungsboot im Sturm.

Milchshake-Theorie?

Solche glaubwürdigen Ansichten werden von sehr schlauen Leuten wie Brent Johnson geteilt, mit dem ich ausgiebig über den US-Dollar diskutiert habe.

Brent Johnsons „milkshake theory“ legt vernünftig dar, dass mächtige Nachfragekräfte aus verschiedenen Bereichen wie Eurodollar, SWIFT und Derivatemärkte „milchigen“ US-Dollar ansaugen würden und dabei ein massives „strohhalmartiges“ Schlürfgeräusch erzeugen; diese Nachfrage werde den US-Dollar stark halten und in den vor uns liegenden Zeiten erstarken lassen.

Er könnte in der Tat recht haben.

Doch hier bin ich anderer Ansicht.

Warum?

Zwei Hauptgründe stechen dabei hervor.

Kein „Strohhalm“ für die US-Staatsanleihe

Erstens: Trotz der nicht zu leugnenden, starken Nachfragekräfte auf Seiten des US-Dollars ist die Nachfrage nach US-Staatsanleihen weltweit seit 2014 stark am Sinken. Das heißt also, dass man im Ausland den Schuldtiteln der USA nicht mehr im selben Maße Vertrauen schenkt wie damals, als Amerika noch keine Schuldenfalle war.

Seitdem sich das ausländische (Zentralbanken-) Interesse an US-Staatsanleihen ab 2014 in Nettoverkäufen äußert (und in Netto-Goldkäufen seit 2010), gibt es für die staatlichen Schuldtitel der USA nur noch einen letztinstanzlichen Käufer – die Federal Reserve. Und diese hat beim Ankauf besagter Schulden nur ein Werkzeug zur Verfügung: einen Mausklicker („Gelddrucker“) im Fed-Hauptquartier.

Leider ist Geldschöpfung aus dem Nichts keine nachhaltige Politik, sondern kurzfristige Utopie. Vor allem ist eine solche Politik inhärent und definitionsgemäß – inflationär.

Meine US-Realpolitik-Theorie…

Der zweite und vielleicht wichtigere Grund für eine sinkende Zukunft des US-Dollars ist recht leicht zu erkennen (oder darzulegen):

SELBST UNCLE SAM MÖCHTE UND BRAUCHT EINEN SCHWÄCHEREN DOLLAR.

Warum?

Weil der einzige Weg aus dem größten Schuldensumpf der US-Geschichte nur über das Weginflationieren dieser Schulden führen kann; somit wird die Landeswährung entwertet, um ein an sich marodes System zu „retten“.

Das ist seit Jahren unsere Argumentationslinie, und die Tatsachen, die dieses nachweislich historische Muster (und unsere Ansicht) stützen, haben sich nicht geändert; sie sind einfach nur schlimmer geworden.

Deswegen war es leicht, vorhersagen, dass die Inflation nicht vorübergehend sein werde, aller nutzlosen Gegenkommentare (und Fed-Sprechakte) zum Trotz.

Deswegen war es auch leicht, zu erkennen, dass Powells „Krieg gegen die Inflation“ ein politischer Trick ist – eine optische Maßnahme.

Powells tatsächliche Zielsetzung war (und bleibt) inflationär – mittels negativer Realzinsen (d.h. Inflation übersteigt die Rendite 10-jähriger Anleihen).

Also: Selbst als Powell mit antiinflationären Zinserhöhungen seine „ausgedehnte Hochzinsphase“ aktiv vorantrieb, ging die tatsächliche Inflation, die Powell brauchte, weiterhin durch die Decke.

Allerdings war er (und das Statistikamt des US-Arbeitsministeriums, BLS) in der Lage, diese peinliche Verbraucherpreisrealität dadurch zu umgehen, dass in puncto tatsächliche Inflation ganz einfach gelogen wurde…

Mit anderen Worten: Klassische Washingtoner Doppelzüngigkeit…

China wird nicht Japan

Wer weitere Indizien dafür benötigt, dass die USA einen schwächeren US-Dollar wollen und brauchen, um sich aus dem hausgemachten Schuldendesaster mittels Währungsverwässerung (und auf Kosten der DOLLAR-NUTZER) heraustricksen zu können, der sollte einfach schauen, was gerade mit China passiert.

Wie viele vielleicht nicht wissen werden, ist Finanzministerin Yellen nach Asien gehuscht, um China mit Schmeicheleien oder gar Drohungen davon zu überzeugen, einen schwächeren US-Dollar im Verhältnis zum CNY zu akzeptieren.

Warum?

Weil die frühere und „stärkere“ 40-Jahre-Version des US-Dollars dafür gesorgt hat, dass die teuren US-Exporte (Handelsdefizite!) nicht mit den billigeren chinesischen Gütern konkurrieren konnten.

Diese Form der Wechselkursflexibilisierung war schon damals, als ich noch klein war, ein Trick, den die USA gegen Japan anwendeten – sprich: der US-Dollar wurde geschwächt, um den Sonnenaufgang des damals mächtiger werdenden Japans zu bekämpfen.

Doch China ist nicht Japan. Es wird seine Währung nicht gegenüber dem Dollar abwerten.

Was also können die USA tun, um den US-Dollar zu schwächen, ohne dabei China zu verärgern?

Möchte Washington am Ende gar höhere Goldpreise?

Wie es Luke Gromen wieder einmal so schön auf den Punkt bringt: Der leichteste Weg für alle betroffenen Parteien ist, Gold einfach (und endlich) viel, viel höher steigen zu lassen.

Der sicherste und konstanteste Weg zu einem schwächeren US-Dollar führt über höhere Goldbewertungen.

Yellens Finanzministerium könnte den eigenen Exchange Stabilization Fund nutzen, um Gold sowie andere Finanzwertpapiere zu kaufen / zu verkaufen, um somit den US-Dollar zu kontrollieren, ohne dabei zu sehr vom inzwischen peinlichen Einsatz des Fed-Gelddruckers abhängig zu sein.

Gold ist jetzt ein entscheidender Fixpunkt und Stellschraube für die USA. Sollte Gold beispielsweise auf 4.000 US$ steigen, während Gold in CNY bei 16.000 verweilt, müsste Chinas Zentralbank im Verhältnis zum Dollar nach oben anpassen, was den CNY steigen ließe.

Doch ein solches Arrangement würde China nicht verärgern, weil es deutlich mehr Gold hält, als der World Gold Council für China ausweist.

Anstatt den CNY im Verhältnis zum Dollar schwanken zu lassen, könnte China vielmehr seinen CNY im Verhältnis zu GOLD schwanken lassen.

Kurzum: eine wirkliche Win-Win-Situation für China und die USA, wobei Gold jetzt tonangebend ist.

Oder anders formuliert: Wenn China und Washington höhere Goldbewertungen anstreben, kann das nur vorteilhaft für Gold sein.

Denken Sie, mit Blick auf das oben Beschriebene, immer noch, Gold würde nichts tun?

Denken Sie stärker nach.

Amerika verliert?

“Das Verlangen nach Gold gilt nicht Gold selbst. Es gilt ihm als Mittel zur Freiheit“

Ralph Waldo Emerson

Gold hat es jetzt eilig und Silber noch viel eiliger.

Die Kursbewegungen der kommenden Monate und Jahre werden wahrscheinlich spektakulär ausfallen. Die Kombination aus technischen und fundamentalen Faktoren könnte den Goldpreis ohne Weiteres über 3.000 US$ steigen lassen und dafür sorgen, dass Silber oberhalb der 50 US$-Marke neue Höchststände markiert.

Goldpreisprognosen, ich habe es oft gesagt, sind im Grunde Schwachsinn.

Das gilt für kurzfristige Vorhersagen.

Mittel- bis langfristig betrachtet, sind Goldpreisprognosen eine todsichere Sache.

Wie kann ich mir da so sicher sein?

Gold hat immer schon – seitdem Gold- und Geldgeschichte geschrieben wird – gegenüber Fiat-Geld aufgewertet.

Und Voltaire brachte es 1729 auf unsere Grundformel, als er sagte:

„PAPIERGELD KEHRT FRÜHER ODER SPÄTER ZU SEINEM INNEREN WERT ZURÜCK – NULL.“

Doch warum beherzigen Investoren wie Laien die simple Tatsache nicht, dass

BISLANG NOCH JEDE WÄHRUNG AUF NULL GEFALLEN IST, UND ZWAR AUSNAHMSLOS?

Was die meisten Menschen, darunter auch erfahrende Investoren, nicht verstehen, ist, dass Gold eben nicht im Wert steigt.

Gold erhält einfach seine Kaufkraft und bleibt stabil. Vor 2.000 Jahren kostete eine römische Toga eine Unze Gold; ein maßgeschneiderter Anzug kostet heute ebenfalls eine Unze Gold.

Es ist also tatsächlich völlig falsch zu sagen, Gold würde steigen, wenn doch in Wirklichkeit die Maßeinheit, in der wir es bemessen, an Wert verliert. Und das war bislang bei jeder Fiat-Währung der Fall.

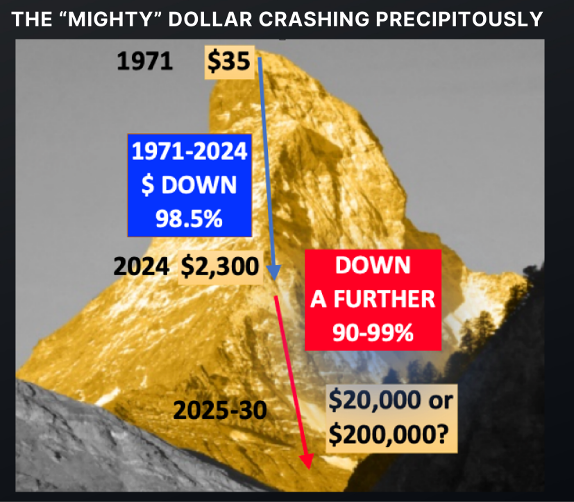

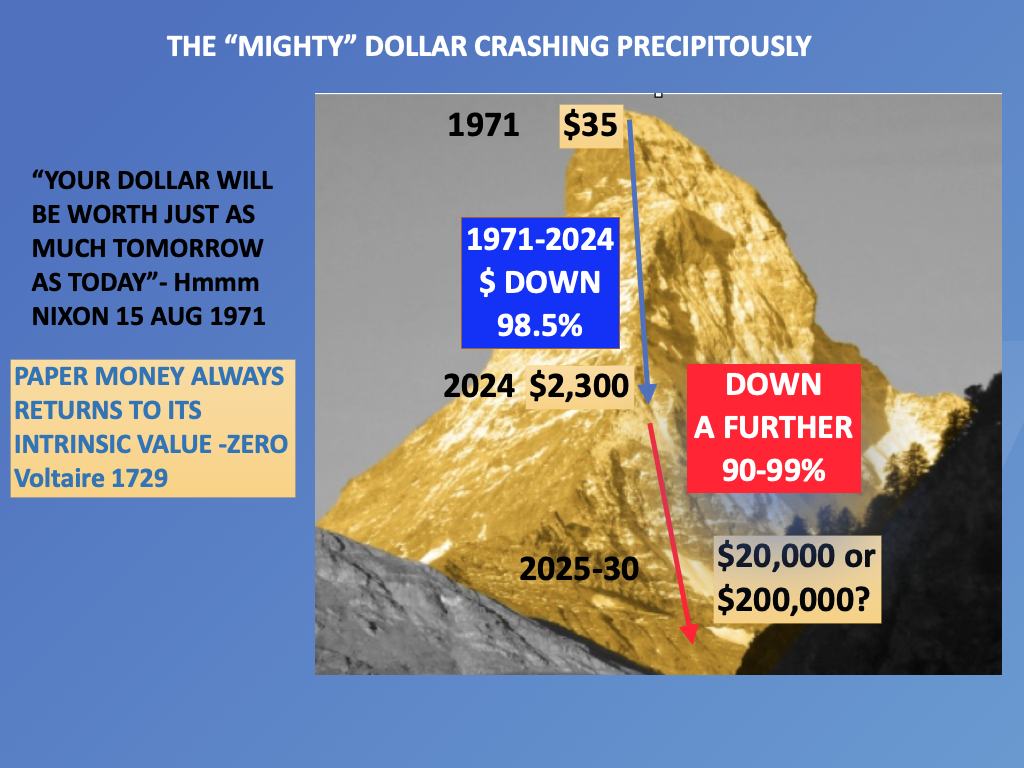

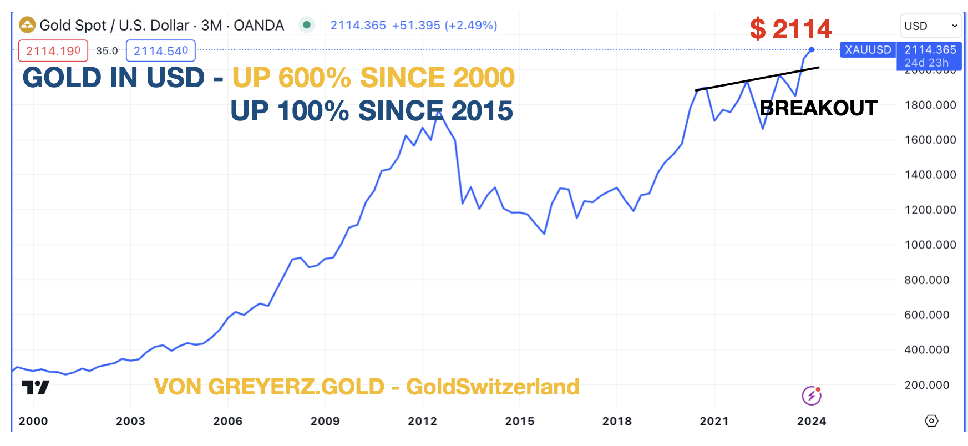

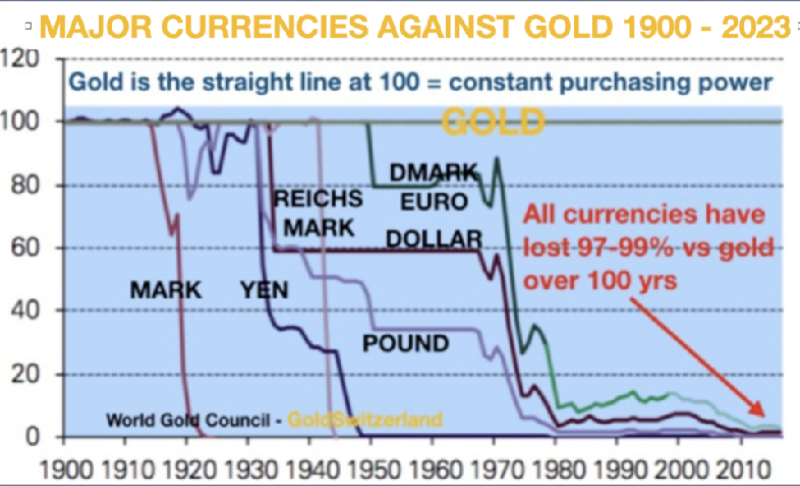

Nehmen wir Gold in US-Dollar als Beispiel. Wie man in der Illustration unten sehen kann, ist der Wert des US$ seit 1971 effektiv – also gemessen in Gold – eingebrochen.

Wie man in der Abbildung sehen kann, kostete 1971 eine Unze Gold 35 US$. Heute, 35 Jahre später, kostet eine Unze Gold 2.300 US$. Ist also der Wert des Goldes seit 1971 um das 66-fache gestiegen?

Nein, natürlich nicht! Es ist der Dollar, der seit 1971 ganze 98,5 % an Wert und Kaufkraft verloren hat.

Also: Was wird Gold in den kommenden 5 Jahren wert sein? Das ist natürlich die falsche Frage. Man müsste viel eher fragen, wie tief der Dollar und alle anderen Währungen in den nächsten Jahren effektiv sinken werden.

Gold und Silber sind nicht parallel zum Geldangebot oder der Inflation gestiegen und daher drastisch unterbewertet.

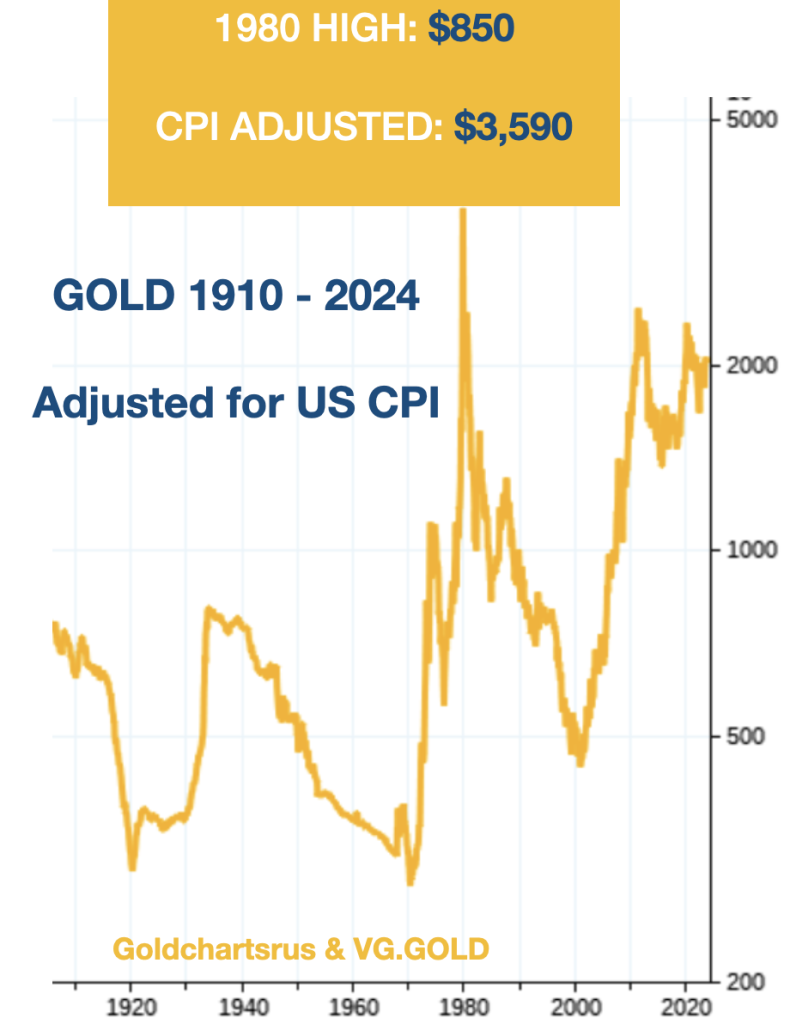

Man sehe sich nur die Goldpreise im Diagramm unten an, die auf Grundlage des US-Verbraucherpreisindex inflationsbereinigt wurden.

Also: Inflationsbereinigt läge das Gold-Hoch von 1980, das damals bei 850 US$ markiert wurde, heute bei 3.590 US$.

Wenn der Goldpreis aber um die TATSÄCHLICHE Inflation bereinigt wird – auf Grundlage der Berechnungen von Shadow Government Statistics – dann würde jenes 850 US$-Hoch bei heutigen 29.200 US$ liegen.

In den 1980er Jahren wurden die Methoden der Inflationsbereinigung von der US-Regierung so angepasst, dass sich die offiziellen Inflationsquoten künstlich erhöhen / senken lassen.

Würde man jetzt den Silberpreis auf Grundlage des US-Verbraucherpreisindex inflationsbereinigt darstellen, so läge das Silber-Hoch von 1980 nicht mehr bei 50 US$, sondern bei 166 US$.

Bereinigt um die TATSÄCHLICHE Inflation läge dieses 50 US$-Hoch heute bei 1.350 US$.

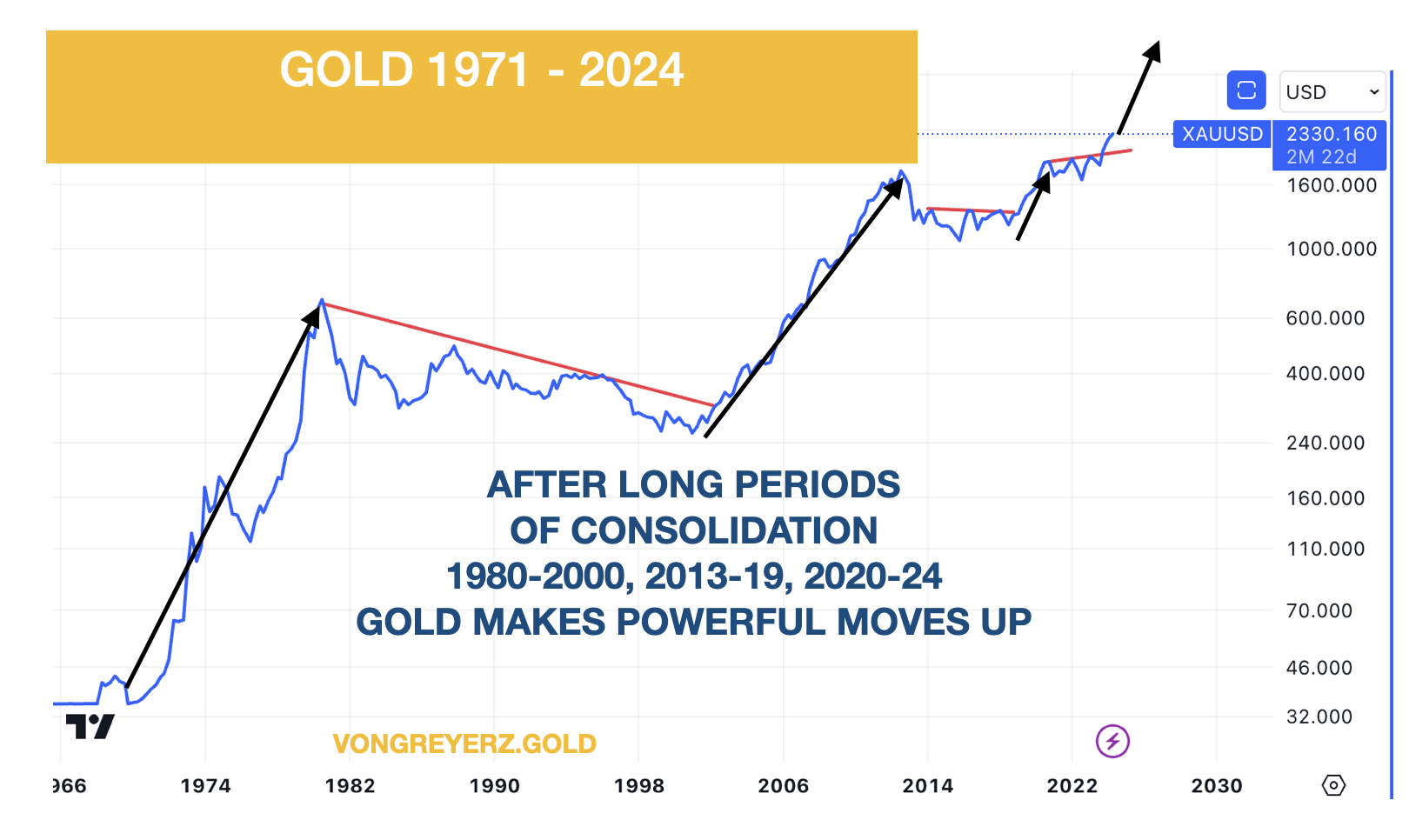

GOLD – LANGE SEITWÄRTSBEWEGUNGEN GEFOLGT VON EXPLOSIONEN

Gold macht sehr kräftige Bewegungen und beschreibt dann für längere Zeit Seitwärtsbewegungen. Nach der Goldkursexplosion von 35 US$ (1971) auf 850 US$ (1980) verbrachte Gold 20 Jahre in einer Korrekturphase – bis 2000.

Zu dieser Zeit hatten wir beschlossen, dass Gold für den nächsten Ansturm bereit sei; gleichzeitig begann auch die Risikolage an den Aktienmärkten und in den Bereichen Schulden und Derivate einen gefährlichen Eindruck zu machen.

Im Jahr 2002 investierten wir also zu einem Preis von 300 US$ in großem Umfang in physisches Gold – für Anleger und für uns selbst. Damals empfahlen wir, bis zu 50 % der eigenen Finanzanlagen in Gold zu investieren; Grundlage dafür waren Vermögensschutzprinzipien und die Tatsache, dass Gold zum damaligen Zeitpunkt unbeliebt und überverkauft war und sich daher auch aus „Value-Perspektive“ hervorragend eignete.

WIR HABEN ABGEHOBEN!

Als Gold Anfang März die Marke von 2.100 US$ durchbrach, erklärte ich: „GOLD – WIR HABEN ABGEHOBEN!“

Seither hat Gold weitere 200 US$ zugelegt, doch das ist bloß der Beginn einer langfristigen Bewegung.

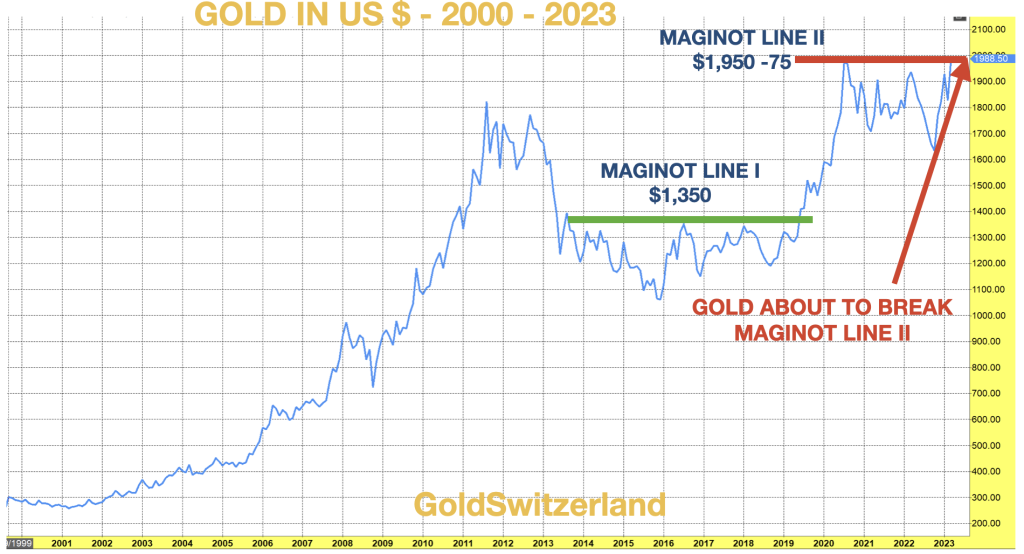

Im Anschluss an die Kursbewegung von 300 US$ (2002) auf 1.920 US$ (2011) hatte Gold zwischen 2013 und 2016 eine lange Korrektur. Der Durchbruch durch die erste Maginot-Linie (siehe Chart) war vorhersagbar (Artikel von Februar 2019). Dann im März 2023 wurde klar, dass auch die zweite Maginot-Linie brechen würde; mit dem Zusammenbruch von vier US-Banken und der Credit Suisse innerhalb weniger Tage erlebten wir mit, wie der Niedergang des Finanzsystems einsetzte.

All das habe ich in im März 2023 in meinem Artikel „Das war’s! Das Finanzsystem ist unwiederbringlich kaputt“ beschrieben.

GOLD HALTEN BRAUCHT GEDULD

Mit den beiden Diagrammen von oben möchte ich folgende Botschaft übermitteln: Für Goldinvestitionen braucht es Geduld und offensichtlich gutes Timing bei den Einstiegspunkten. Langfristig werden Anleger dafür aber auch übermäßig belohnt; zudem halten sie für ihr Geld auch noch die beste Versicherung gegen ein ruiniertes System.

Seit August 2020 konsolidierte Gold unter der Marke von 2.000 US$. Der jüngste Durchbruch ist extrem wichtig und nicht das Ende dieser Bewegung.

Nein, hier sehen wir den Beginn einer Bewegung, die Höhen erreichen wird, die aus heutiger Sicht noch unvorstellbar sind.

Ich möchte hier in keinster Weise reißerisch klingen; ich versuche nur, zu erklären, dass die fundamentalen und technischen Faktoren jetzt einen langanhaltendem Bullenmarkt bei Gold und Silber nahelegen.

Zudem werden die herkömmlichen Maßstäbe für „überkaufte Märkte“ nicht wirksam sein. Gold und Silber werden in den kommenden Monaten für längere Zeit überkauft sein.

Doch vergessen Sie Folgendes nicht: Es wird auch brutale Korrekturen geben, insbesondere beim Silber, das nicht für „Witwen und Waisen“ geeignet ist.

Ich möchte erneut ausdrücklich darauf hinweisen, dass unsere Entscheidung, in großem Umfang in Gold und deutlich weniger stark in (das deutlich volatilere) Silber zu investieren, in erster Linie aus Gründen der langfristigen Vermögenserhaltung getroffen wurde. Und diese Gründe sind heute stichhaltiger denn je.

DER „EVERYTHING“-KOLLAPS WIRD KOMMEN

Da wir der Meinung sind, dass sich die „Everything“-Blase in einen „Everything“-Kollaps (dazu auch mein Artikel von 2023) verwandeln wird, gehen wir davon aus, dass wahrscheinlich alle Blasen-Assets wie Aktien, Anleihen und Immobilien effektiv, also gemessen in Gold, erhebliche Verluste erleiden werden.

Ich gebe gerne zu, dass ich mit meiner Vorhersage zum nominalen Platzen der „Everything-Blase“ zu früh gewesen bin. Doch effektiv haben alle großen Anlageklassen seit 2000 schlechter abgeschnitten als Gold – auch der Aktienmarkt.

Es ist allein die Illusion von Wachstum und Wohlstand – basierend auf wertloser Geldschöpfung -, die diesen Zirkus am Laufen hält. Doch den Zirkusnummern werden bald die Tricks ausgehen, weil die Welt erkennt, dass wir vollständig auf ein Fantasiegebilde hereingefallen sind.

Beispiel Aktienmarkt: Seit 2.000 schneidet Gold besser ab als der Dow und der S&P.

Erst vor zwei Wochen schrieb ich dazu Folgendes:

Das am besten gehütete Anlage-Geheimnis der Welt ist GOLD.

- Gold ist in diesem Jahrhundert um das 7,5-fache gestiegen.

- Seit 2000 erzielt Gold eine Jahresdurchschnittsrendite von 9,2 %.

- Die Jahresdurchschnittsrendite des Dow Jones liegt seit 2000 bei 7,7 %, reinvestierte Dividenden eingeschlossen.

- Warum also stecken nur 0,6 % der globalen Finanzanlagen in Gold?

- Die einfache Antwort lautet: Die meisten Anleger verstehen Gold nicht, weil die Vorzüge von Gold durch den Staat vertuscht werden.

Lesen Sie hier meinen Artikel zum Thema.

Die Lage am Aktienmarkt ist aktuell so, dass es jederzeit zu einem großen Einbruch / Zusammenbruch kommen könnte.

WÖLFE IM SCHAFSPELZ

Zurück zum Zirkus: Die Führungen der westlichen Welt – ob in den USA, Großbritannien, Kanada, Deutschland, Frankreich etc. – sind schlichtweg Clowns, die ihr Volk mit Schwindelkostümen (Wolf im Schafspelz) und Schwindelnummern hinters Licht führen wollen, sei es:

Geldschöpfung, Verschuldung, Impfungen, Klima, Krieg, Migration, mehr Lügen, Propaganda, moralische und ethische Dekadenz – um nur einige der Probleme zu nennen, die zum Zusammenbruch unserer westlichen Welt führen.

Echte Clowns würden wahrscheinlich sogar bessere Arbeit machen als unsere heutigen Führungen. Zumindest wären sie unterhaltsam und würden kein Elend bringen, das die Mehrheit der Menschen heute zu spüren bekommt.

Ja, ich bin mir bewusst, dass es eine kleine Elite gibt, die auf drastische Weise vom beschämenden Missmanagement der Weltwirtschaft profitiert, während die globale Mehrheit unter unfähigen Führungen schwer zu leiden hat.

Wo wird all das enden? Wie ich in vielen Artikeln dargestellt habe, kann all das nur auf eine Art und Weise enden – mit einem Komplettzusammenbruch des Finanzsystems und auch des politischen Systems.

Werden wir zuerst Hyperinflation bekommen und dann eine deflationäre Implosion? Oder werden wir direkt zur Implosion übergehen? Wird es einen globalen Krieg geben? Nun ja, die USA und die meisten westlichen Führungen geben gerade ihr Möglichstes, um einen Weltkrieg gegen den Willen des Volkes herbeizuführen. Es gibt absolut keine Versuche, eine friedliche Lösung zu finden.

Stattdessen gibt es noch mehr Waffen und noch mehr Geld, um den Krieg weiter zu eskalieren. Zudem werden so viele Länder wie möglich in das NATO-Bündnis gedrängt. US-Präsident Biden und NATO-Generalsekretär Stoltenberg wollen sogar, dass die Ukraine – eine kriegführende Nation – der NATO beitritt.

Und mit den fortschrittlichen und gefährlichen Waffen von heute kann niemand mehr als Gewinner aus einem Krieg hervorgehen.

Sicherlich könnten China, Russland, Nordkorea und der Iran einen Krieg durch den Einsatz von Bodentruppen gewinnen, der vielleicht hunderte Millionen Menschenleben kosten würde. Doch moderne Kriege werden aus der Luft gewonnen. In Anbetracht von ca. 15.000 Atomsprengköpfen kann die Welt in wenigen Minuten gleich mehrfach zerstört werden.

Nie zuvor hat sich die Welt in einer globalen wirtschaftlichen und politischen Krise dieses Ausmaßes befunden, in der es so viele zerstörerische Waffen gibt – finanziell (Schulden, Derivate) wie militärisch.

Ein Endergebnis zu prognostizieren ist also schlichtweg unmöglich. Man kann nur hoffen, dass die Macht des Volkes triumphiert und inkompetente Führungen aus ihren Positionen verdrängt werden.

Ansonsten bleibt nicht viel, was wir Normalbürger tun können.

Vermögensschutz in Form von physischem Gold, das als Direkteigentum in einem sicheren Rechtsgebiet verwahrt wird (Länder wie die USA, Kanada oder die EU sind politisch nicht sicher), ist eindeutig die beste Versicherung, die man als Anleger kaufen kann.

Auch unsere Familien und Freunde brauchen in den anstehenden schwierigen Zeiten Beistand; sie bilden der Kern unseres Lebens (zumindest sollten sie das).

Und denken Sie daran: Die meisten wunderbaren Dinge im Leben kosten nichts – wie z.B. die Natur, Musik, Bücher etc.

Amerika verliert?

In den vergangenen Wochen erzielte Gold in vielen Währungen neue Allzeithochs, so im US-Dollar, im Euro oder auch im Schweizer Franken. Die euphorische Stimmung unter Goldanlegern wollen wir bewusst zum Anlass nehmen, uns einem fundamentalen Thema zu widmen. Denn unserer Auffassung nach herrscht im Goldsektor ein elementares Missverständnis vor. Ein Großteil der Marktteilnehmer und Analysten messen der jährlichen Produktion aber auch der jährlichen Nachfrage deutlich zu viel Bedeutung bei. So liest man häufig, dass der Goldpreis niemals unter die Produktionskosten fallen könne. Nachfolgend wollen auf diesen Irrtum eingehen.

Jedes Gramm Gold, das aus unterschiedlichsten Motiven gehalten wird, ist zu einem bestimmten Preis verkäuflich. Manche Eigentümer würden bereits bei einem geringfügig über dem aktuellen Spot-Preis notierenden Preis verkaufen, viele erst in deutlich höheren Preis-Sphären. Wenn eine Privatperson – in Folge stark gestiegener Preise – seine vor Jahrzehnten gekauften Goldbestände veräußern will, verringert dies aber klarerweise nicht den Gesamtbestand von Gold. Es findet lediglich eine Verlagerung von einem Privatbestand zu einem anderen Privatbestand statt. Für den Käufer ist es völlig egal, ob das Gold vor drei Wochen oder drei Jahrtausenden gefördert wurde.

Die aktuelle jährliche Goldproduktion von mehr als 3.600 Tonnen ist deshalb für die Preisfindung vergleichsweise unbedeutend. Vielmehr setzt sich die Angebotsseite aus allem jemals geförderten und verfügbaren Gold zusammen. Das Recycling von Altgold ist ein wesentlich größerer Teil der Angebotsseite als bei Rohstoffen. Gold ist deshalb paradoxerweise nicht selten, im Gegenteil: Es ist eines der am weitesten verbreiteten Güter der Welt. Nachdem die industrielle Bedeutung gering ist, ist der Großteil des jemals geförderten Goldes noch immer verfügbar.

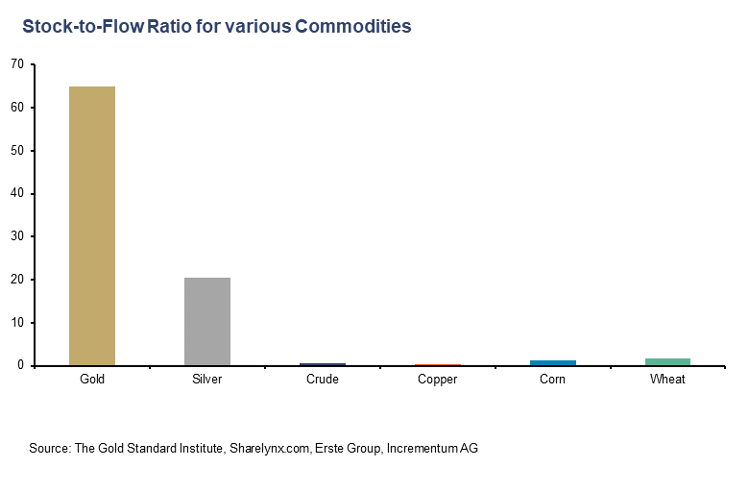

Anders als bei Rohstoffen wie z. B. Öl, Kupfer oder Agrargütern besteht bei Gold also eine enorme Diskrepanz zwischen jährlicher Produktion (= „flow“) und dem gesamten verfügbaren Bestand (= „stock“). Anders gesagt: Gold besitzt ein hohes Stock-to-flow-Ratio (SFR). Das hohe Stock-to-flow-Ratio ist eine wichtige Eigenschaft von Gold (und Silber). Das gesamte jemals geförderte Gold beläuft sich auf fast 213.000 Tonnen. Die jährliche Produktion belief sich 2023 auf knapp über 3.650 Tonnen. Dividiert man die beiden Beträge, so erhält man das Stock-to-flow Ratio von 58,4. Das bedeutet, dass die Jahresförderung mehr als 58 Jahren aufrechterhalten muss, um den aktuellen Goldbestand zu verdoppeln.

| Gesamter Bestand in Tonnen (stock) | % Anteil am Gesamtbestand (stock) | |

| Schmuck | 96.500 | 45% |

| Anlagegold (Barren, Münzen, ETF) | 47.500 | 22% |

| Zentralbankbestände | 36.700 | 17% |

| Sonstige | 32.000 | 15% |

| Gesamt | 212.600 | 100% |

| Geschätzte Minenproduktion (flow) | 3.600 | 1,7% der Gesamtbestände |

Quelle: World Gold Council

Jährlich wächst der Goldbestand derzeit um ca. 1,7% und somit weitaus langsamer als alle Geldmengenaggregate rund um den Globus. Das Wachstum entspricht in etwa dem Bevölkerungswachstum. Das Vertrauen in die aktuelle und zukünftige Kaufkraft von Geld hängt maßgeblich davon ab, wie viel Geld derzeit vorhanden ist und wie sich die Quantität im Laufe der Zukunft verändern wird.

Goldbestand (oberirdisches Gold), in Tonnen, Geldmenge (US-M2), in Mrd. USD, 1910-2023

| Jahr | Goldbestand | yoy | Geldmenge | yoy | Jahr | Goldbestand | yoy | Geldmenge | yoy |

| 1910 | 35.626 | 2,0% | 1970 | 90.695 | 1,7% | 626,5 | 6,6% | ||

| 1911 | 36.325 | 2,0% | 1971 | 92.145 | 1,6% | 710,3 | 13,4% | ||

| 1912 | 37.030 | 1,9% | 1972 | 93.535 | 1,5% | 802,3 | 13,0% | ||

| 1913 | 37.724 | 1,9% | 1973 | 94.885 | 1,4% | 855,5 | 6,6% | ||

| 1914 | 38.387 | 1,8% | 26,0 | 1974 | 96.135 | 1,3% | 902,1 | 5,4% | |

| 1915 | 39.091 | 1,8% | 30,0 | 15,4% | 1975 | 97.335 | 1,2% | 1.016,2 | 12,6% |

| 1916 | 39.776 | 1,8% | 34,9 | 16,3% | 1976 | 98.545 | 1,2% | 1.152,0 | 13,4% |

| 1917 | 40.407 | 1,6% | 40,9 | 17,1% | 1977 | 99.755 | 1,2% | 1.270,3 | 10,3% |

| 1918 | 40.985 | 1,4% | 46,2 | 12,9% | 1978 | 100.965 | 1,2% | 1.366,0 | 7,5% |

| 1919 | 41.535 | 1,3% | 52,0 | 12,7% | 1979 | 102.175 | 1,2% | 1.473,7 | 7,9% |

| 1920 | 42.042 | 1,2% | 51,3 | -1,4% | 1980 | 103.395 | 1,2% | 1.599,8 | 8,6% |

| 1921 | 42.540 | 1,2% | 45,7 | -10,9% | 1981 | 104.675 | 1,2% | 1.755,5 | 9,7% |

| 1922 | 43.021 | 1,1% | 50,5 | 10,5% | 1982 | 106.015 | 1,3% | 1.905,9 | 8,6% |

| 1923 | 43.575 | 1,3% | 50,7 | 0,4% | 1983 | 107.415 | 1,3% | 2.123,5 | 11,4% |

| 1924 | 44.167 | 1,4% | 53,9 | 6,3% | 1984 | 108.875 | 1,4% | 2.306,4 | 8,6% |

| 1925 | 44.758 | 1,3% | 57,6 | 6,9% | 1985 | 110.405 | 1,4% | 2.492,1 | 8,1% |

| 1926 | 45.360 | 1,3% | 56,1 | -2,5% | 1986 | 112.015 | 1,5% | 2.728,0 | 9,5% |

| 1927 | 45.957 | 1,3% | 56,7 | 1,1% | 1987 | 113.675 | 1,5% | 2.826,4 | 3,6% |

| 1928 | 46.560 | 1,3% | 58,2 | 2,6% | 1988 | 115.545 | 1,6% | 2.988,2 | 5,7% |

| 1929 | 47.169 | 1,3% | 57,7 | -0,9% | 1989 | 117.555 | 1,7% | 3.152,5 | 5,5% |

| 1930 | 47.817 | 1,4% | 54,3 | -5,8% | 1990 | 119.735 | 1,9% | 3.271,8 | 3,8% |

| 1931 | 48.512 | 1,5% | 47,7 | -12,3% | 1991 | 121.895 | 1,8% | 3.372,2 | 3,1% |

| 1932 | 49.266 | 1,6% | 44,3 | -7,1% | 1992 | 124.155 | 1,9% | 3.424,7 | 1,6% |

| 1933 | 50.059 | 1,6% | 42,9 | -3,1% | 1993 | 126.435 | 1,8% | 3.474,5 | 1,5% |

| 1934 | 50.900 | 1,7% | 49,4 | 15,0% | 1994 | 128.695 | 1,8% | 3.486,4 | 0,3% |

| 1935 | 51.824 | 1,8% | 58,4 | 18,3% | 1995 | 130.925 | 1,7% | 3.629,5 | 4,1% |

| 1936 | 52.854 | 2,0% | 66,6 | 14,0% | 1996 | 133.215 | 1,7% | 3.818,6 | 5,2% |

| 1937 | 53.954 | 2,1% | 62,7 | -5,8% | 1997 | 135.665 | 1,8% | 4.032,9 | 5,6% |

| 1938 | 55.124 | 2,2% | 68,4 | 9,0% | 1998 | 138.165 | 1,8% | 4.375,2 | 8,5% |

| 1939 | 56.354 | 2,2% | 77,5 | 13,3% | 1999 | 140.735 | 1,9% | 4.638,0 | 6,0% |

| 1940 | 57.664 | 2,3% | 90,1 | 16,3% | 2000 | 143.325 | 1,8% | 4.925,0 | 6,2% |

| 1941 | 58.744 | 1,9% | 103,4 | 14,7% | 2001 | 145.925 | 1,8% | 5.433,8 | 10,3% |

| 1942 | 59.864 | 1,9% | 133,9 | 29,6% | 2002 | 148.475 | 1,7% | 5.772,0 | 6,2% |

| 1943 | 60.760 | 1,5% | 168,8 | 26,0% | 2003 | 151.015 | 1,7% | 6.067,3 | 5,1% |

| 1944 | 61.573 | 1,3% | 191,3 | 13,3% | 2004 | 153.435 | 1,6% | 6.418,3 | 5,8% |

| 1945 | 62.335 | 1,2% | 215,6 | 12,7% | 2005 | 155.905 | 1,6% | 6.681,9 | 4,1% |

| 1946 | 63.195 | 1,4% | 226,4 | 5,0% | 2006 | 158.275 | 1,5% | 7.071,6 | 5,8% |

| 1947 | 64.095 | 1,4% | 238,0 | 5,1% | 2007 | 160.625 | 1,5% | 7.471,6 | 5,7% |

| 1948 | 65.027 | 1,5% | 234,6 | -1,4% | 2008 | 162.925 | 1,4% | 8.192,1 | 9,6% |

| 1949 | 65.991 | 1,5% | 234,0 | -0,3% | 2009 | 165.415 | 1,5% | 8.496,0 | 3,7% |

| 1950 | 66.870 | 1,3% | 244,5 | 4,5% | 2010 | 168.246 | 1,7% | 8.801,8 | 3,6% |

| 1951 | 67.753 | 1,3% | 258,1 | 5,6% | 2011 | 171.145 | 1,7% | 9.660,1 | 9,8% |

| 1952 | 68.621 | 1,3% | 268,1 | 3,8% | 2012 | 174.057 | 1,7% | 10.459,7 | 8,3% |

| 1953 | 69.485 | 1,3% | 271,0 | 1,1% | 2013 | 177.196 | 1,8% | 11.035,0 | 5,5% |

| 1954 | 70.450 | 1,4% | 278,4 | 2,7% | 2014 | 180.571 | 1,9% | 11.684,9 | 5,9% |

| 1955 | 71.397 | 1,3% | 284,6 | 2,2% | 2015 | 183.945 | 1,9% | 12.346,8 | 5,7% |

| 1956 | 72.375 | 1,4% | 288,1 | 1,3% | 2016 | 187.498 | 1,9% | 13.213,4 | 7,0% |

| 1957 | 73.395 | 1,4% | 286,0 | -0,7% | 2017 | 191.048 | 1,9% | 13.857,9 | 4,9% |

| 1958 | 74.445 | 1,4% | 297,0 | 3,8% | 2018 | 194.693 | 1,9% | 14.362,7 | 3,6% |

| 1959 | 75.575 | 1,5% | 298,6 | 0,6% | 2019 | 198.295 | 1,9% | 15.320,7 | 6,7% |

| 1960 | 76.765 | 1,6% | 312,4 | 4,6% | 2020 | 201.738 | 1,7% | 19.114,6 | 24,8% |

| 1961 | 77.995 | 1,6% | 335,5 | 7,4% | 2021 | 205.309 | 1,8% | 21.546,6 | 12,7% |

| 1962 | 79.285 | 1,7% | 362,7 | 8,1% | 2022 | 208.921 | 1,8% | 21.346,3 | -0,9% |

| 1963 | 80.625 | 1,7% | 393,2 | 8,4% | 2023 | 212.582 | 1,8% | 20.827,2 | -2,4% |

| 1964 | 82.015 | 1,7% | 424,7 | 8,0% | |||||

| 1965 | 83.455 | 1,8% | 459,2 | 8,1% | |||||

| 1966 | 84.905 | 1,7% | 480,2 | 4,6% | |||||

| 1967 | 86.325 | 1,7% | 524,8 | 9,3% | |||||

| 1968 | 87.765 | 1,7% | 566,8 | 8,0% | |||||

| 1969 | 89.215 | 1,7% | 587,9 | 3,7% |

Quelle: USGS, World Gold, Council, Federal Reserve St. Louis, Reuters Eikon, Incrementum AG

Die jährliche Goldförderung ist relativ unbedeutend

Was bedeutet dies nun konkret? Würde sich die Minenproduktion verdoppeln – was äußerst unwahrscheinlich ist –, so würde dies für den Gesamtbestand an Gold lediglich ein Plus von 3,4% bedeuten. Dies wäre nach wie vor eine relativ unbedeutende Inflationierung des Goldbestandes, insbesondere im Vergleich zur derzeit stattfindenden Notenbankinflationierung. Würde die Produktion hingegen für ein Jahr ausfallen, so hätte dies ebenfalls wenig Bedeutung für den Gesamtbestand und die Preisfindung. Würde hingegen ein signifikanter Teil der Ölproduktion über einige Wochen oder gar Monate ausfallen, so wären die Lagerbestände nach wenigen Wochen aufgebraucht. Starke Produktionserweiterungen bzw. –ausfälle können deshalb wesentlich leichter absorbiert werden.

Wir gehen somit davon aus, dass Gold nicht so wertvoll ist, weil es so selten ist, sondern ganz im Gegenteil: Gold wird so viel Wert beigemessen, weil die jährliche Produktion in Relation zum Bestand so gering ist. Diese Eigenschaft wurde im Laufe der Jahrhunderte erworben und kann sich auch nicht mehr ändern. Diese Stabilität und Sicherheit ist eine zentrale Voraussetzung für die Schaffung von Vertrauen. Dies unterscheidet Gold als monetäres Metall ganz klar von anderen Rohstoffen und Edelmetallen. Rohstoffe werden verbraucht, während Gold gehortet wird. Dies erklärt auch, wieso man herkömmliche Angebots/Nachfragemodelle am Goldmarkt nur bedingt einsetzen kann. Oder wie es Robert Blumen einmal ausgedrückt hat: „Contrary to the consumption model, the price of gold does clear the supply of recently mined gold against coin buyers; it clears all buyers against all sellers and holders. The amount of gold available at any price depends largely on the preferences of existing gold owners, because they own most of the gold.“[1]

Bei einem Gut, das verbraucht wird, würde ein steigendes Defizit klarerweise höhere Preise auslösen, bis wieder ein Gleichgewicht herrscht. Nicht so bei einem Gut, das gehortet wird. Ein einfaches Konsumationsmodell funktioniert deshalb ausschließlich bei Gütern, die verbraucht werden und deren jährliche Produktion in Relation zum Bestand groß ist (= niedriges Stock-to-flow-Ratio).

Aktuelle Förderkosten sind für den Goldpreis unbedeutend

Deshalb spielen auch die Förderkosten von Gold eine untergeordnete Rolle für die Preisfindung. Sie sind in erster Linie für die Entwicklung von Goldaktien relevant. Analysen, die besagen, dass der Goldpreis nicht unter die Produktionskosten fallen könne, beruhen unserer Meinung nach auf einem fundamentalen Trugschluss. Ab einem gewissen Preis wäre der Abbau zwar für einen Großteil der Minenbetreiber unwirtschaftlich, der Handel mit bereits abgebautem Gold würde jedoch nicht zum Erliegen kommen. Während der Bergbau somit wenig Einfluss auf den Goldpreis hat, ist das Umgekehrte jedoch nicht wahr. Der Goldpreis hat natürlich einen erheblichen Einfluss auf den Bergbau und dessen Wirtschaftlichkeit.

Es gibt keinen generell gleichen Produktionskostensatz für sämtliche Minen – die Kosten hängen von den Charakteristika der Mine und den Reserven ab. Selbst die Kosten für die Förderung der einzelnen Unzen derselben Mine können unterschiedlich ausfallen. Der Goldpreis in Relation zu den Arbeitskosten und den Einstandspreisen der Investitionsgüter bestimmt, ob eine Mine rentabel ist oder nicht, und welches Gold in einer Mine rentabel gefördert werden kann. Mit steigendem Goldpreis im Vergleich zu den Produktionskosten können ehemals unrentable Reserven rentabel für einen Abbau werden.

Die Nachfrageseite von Gold besteht aus Investoren, der Schmuckindustrie, Zentralbanken und der Industrie. Dennoch ist dies eigentlich nur ein Bruchteil der gesamten Nachfrage. Der größte Teil der Nachfrage ist sogenannte Reservationsnachfrage (engl. Reservation demand). Dieser Begriff beschreibt Goldbesitzer die Gold auf aktuellem Niveau nicht verkaufen wollen. Indem sie auf aktuellem Preisniveau nicht verkaufen, tragen sie dafür Verantwortung, dass der Preis auf gleichem Niveau bleibt.[2]

Die Entscheidung Gold auf aktuellem Preisniveau nicht zu verkaufen, ist deshalb ähnlich wichtig wie die Entscheidung Gold zu kaufen. Netto ist der Effekt auf die Preisfindung derselbe. Das Goldangebot ist somit immer hoch. Bei einem Preis von 5.000 USD würde das Altgoldangebot ein Vielfaches der Jahresproduktion betragen. Dies erklärt auch, wieso das vielzitierte „Golddefizit“ eine Mär darstellt und es keine Knappheit geben kann. Robert Blumen formulierte diesen Aspekt einmal wie folgt: „Gold is an asset. Supply and demand should be understood in the same way that we understand the shares of a company. Every time shares change hands, the shares are demanded by a buyer and supplied by a seller. For each and every transaction, supply equals demand. Adding up all of the transactions that occur on a particular exchange, over the course of a month or a year, tells you absolutely nothing…If you said that buyers in China had bought 100 million shares of Microsoft but ‘no supplier could supply that many shares,’ nor was the company issuing enough new shares to meet the demand, you would readily see the error in that statement…Everyone understands that new shares only dilute the value of the existing shareholders, that it is not required for a company to issue new shares for the price to go up or down and that most trading of shares consists of existing shareholders selling to people who have dollars.“[3]

So wie die Erhöhung der Geldmenge die Kaufkraft des im Umlauf befindlichen Geldes verwässert und die Emission neuer Aktien zu einer Verwässerung der alten führt, sollte eine Erhöhung des Goldangebots als Verwässerung des bestehenden Angebots gesehen werden. Eine Erhöhung um 1% wird vom Markt dadurch absorbiert, dass der Preis um 1% fällt, wobei das Nominalangebot gleich bleibt.

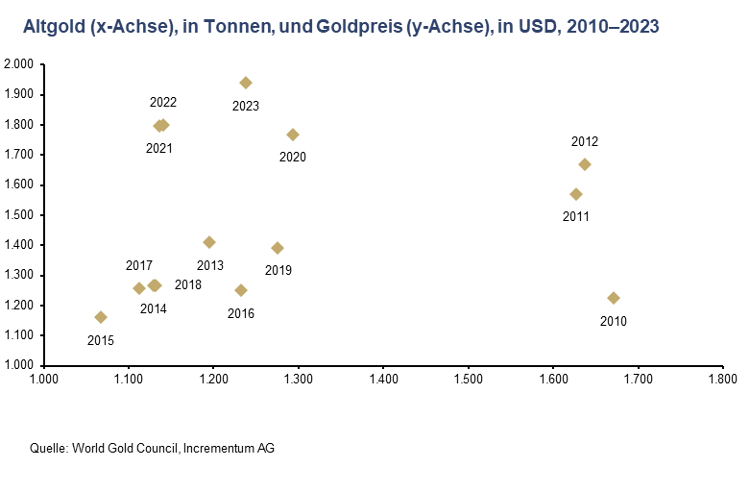

Mit Ausnahme der vergangenen vier Jahre zeigt sich eine deutliche positive Korrelation zwischen dem Goldpreis in US-Dollar und der das Goldangebot ausweitenden Menge an Altgold. Die für den Goldpreis geringe Menge an Altgold in den vergangenen vier Jahren könnte bedeuten, dass sich die Marktteilnehmer an das höhere Preisniveau gewöhnen und erst in deutlich höheren Preissphären Verkäufe tätigen würden. Zudem scheint es, als würde Gold sukzessive von zittrigen in feste Hände wandern.

Wann immer jemand verkauft, bedeutet dies, dass der Goldpreis seinen Reservationspreis erreicht hat. Somit wird an jemanden mit einem implizit höheren Reservationspreise verkauft – was sich aus der Tatsache ergibt, dass er bereit ist, zu diesem Preis zu kaufen. Das bedeutet, dass größere Verkäufe (beispielsweise durch Zentralbanken) zu einer Verbesserung der Marktstruktur beitragen.

Fazit

Der Goldmarkt sollte als ein ganzheitlicher Markt gesehen werden. Die Abgrenzung zwischen jährlichem Neuzuwachs und Gesamtbestand ist unserer Meinung nach inkorrekt und führt zu falschen Schlussfolgerungen. Alle Angebotsquellen sind gleichwertig, nachdem jede zum Verkauf verfügbare Unze Gold in Konkurrenz zu anderen Unzen steht. Dabei ist es egal ob das Gold vor 3.000 Jahren oder vor 3 Monaten gefördert wurde oder z. B. aus recyceltem Zahngold besteht. Die aktuelle jährliche Goldproduktion von mehr als 3.600 Tonnen ist für die Preisfindung somit relativ unbedeutend.

Die jährliche Goldförderung ist zudem nur sehr geringen Schwankungen ausgesetzt, ganz im Unterschied zum Fiat-Geld, dessen Jahresveränderungsrate stark schwankt. Im vergangenen Vierteljahrhundert für M1 beim Euro auf Quartalsbasis zwischen knapp -10% in Q3/2023 und +17% in Q4/2005, beim US-Dollar für M2 von -4,1% in Q2/2023 auf bis zu mehr als +25% in Q1/2021. Ludwig von Mises hatte diese theoretischen Erkenntnisse von uns perfekt zusammengefasst: „Wenn ein Gut Geld bleiben soll, darf die öffentliche Meinung nicht glauben, dass mit einer schnellen und unaufhaltsamen Vermehrung seiner Menge zu rechnen ist.“

[1] Blumen, Robert: „Does Gold Mining Matter?“, Mises Institute, 14. August 2009

[2] Vgl. Blumen, Robert: „WSJ does not understand how the gold price is formed“, 30. Mai 2010

[3] Blumen, Robert: „Does Gold Mining Matter?“, Mises Institute, 14. August 2009

Amerika verliert?

Wer verstehen möchte, wohin es mit Schulden, Zinsen, USD, Inflation, Risikoanlagen, Gold und dem „US-Endgame“ geht, der sollte besser nicht auf die Experten hören.

Hier ist Johnny Cash in der Tat die bessere Quelle…

Five Feet High & Rising

In einem Johnny-Cash-Klassiker von 1959 fragt der Sänger: „How high’s the water mama?“

Die Antwort kommt in Form eines Riffs, wo es heißt: „She said it’s two feet high and risin.“

Mit jedem Folgerefrain steigt der Wasserstand – von zwei Fuß auf drei, auf vier, dann auf fünf Fuß. Und es hört nicht auf zu steigen.

Kurz: Ganz klar eine Flut.

Mit Blick auf die Schuldenstände im Land der Weltreservewährung hätte Johnny Cash dem Zentralbankchef Jerome Powell und allen anderen Washingtoner Kindern, die die USA (und ihren schuldengetränkten Dollar) absaufen lassen, durchaus etwas beizubringen.

Langweilig?

Ich habe oft gesagt, guter Journalismus und ehrliche Wirtschaftswissenschaft seien langweilig.

Man muss „harte“ Indikatoren verstehen, wie Anleiherenditen (die sich invers zu den Anleihepreisen bewegen) und auch Schulstoffgrundlagen wie Angebots- und Nachfragekräfte.

Doch auch Folgendes habe ich unzählige Male gesagt und werden es auch unzählige Male wiederholen: Der Anleihemarkt ist DAS DING, denn bei Anleihen dreht sich eben alles um SCHULDEN.

Wer also Schulden versteht und insbesondere das (wahre) verborgene Mandat der Federal Reserve (= Uncle Sams Schuldtitel vor Kursverlusten retten), der wird ohne Weiteres in der Lage sein, die Zukunft von Risikoanlagen, Gold, BTC, US-Dollar und ja, auch Inflation vorauszusehen (in Abgrenzung zu: punktgenau zu prognostizieren).

Das Komplexe ist wahrhaftig so simpel.

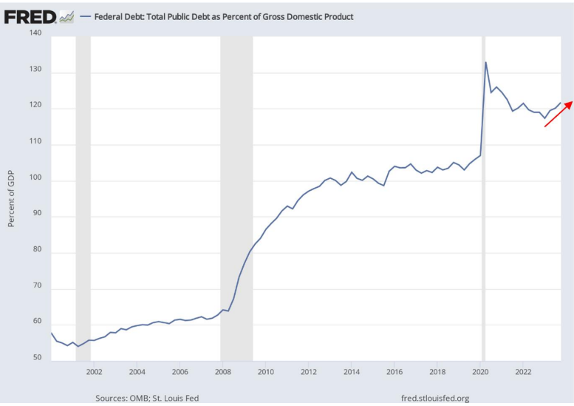

Wie hoch stehen die Schulden, Mama? 120 % und steigend!

Wenn man jetzt mit Johnny Cash fragt: „Wie hoch stehen die Schulden, Mama?“, dann sagt uns die schonungslose Antwort im Grunde alles, was wir wissen müssen.

Also: Verkomplizieren wir es nicht.

Simpel, nicht langweilig

Schulden – DAMIT beginnt alles, und Schulden sagen uns auch, WIE genau dieses amerikanische Lied enden wird.

Und wie hoch steht eigentlich das (Schulden)Wasser, Mama?

Vor zehn Jahren lag die US-Staatsverschuldung bei 17 Bill. US$ „und steigend“.

Heute steht sie bei 34,5 Bill. US$ „und steigend“.

Amerikas Schuldenstandsquote beträgt 120 %, das gesamtstaatliche Defizit in Relation zum BIP liegt bei ca. 6 % und alle 100 Tage schreiben wir weitere 1 Bill. US$ an und füllen damit Uncle Sams schamlosen Kneipendeckel der Schuldensucht unter dem Deckmantel des Kapitalismus.

Selbst unser Congressional Budget Office wird bestätigen, dass unter Ausschluss von Neuverschuldung (und Neuschöpfung von entwertetem Geld, um diese zu monetisieren) unser Sparschwein für Gesundheits- und Sozialsystem bis 2030 leer ist.

Mit 212 Bill. US$ an ungedeckten Verbindlichkeiten, denen Aktivposten von nur 190 Bill. US$ gegenüberstehen, tickt unterdessen die Uhr für die USA.

Mit anderen Worten: Auf Grundlage objektiver Mathematik verfügen die USA über die Bilanz einer Bananenrepublik.

Keine Krise?

Von Systemapologeten (d.h. Politikern mit Wahrheits- und Mathe-Defiziten) wird man hören, dass es keine Krise gäbe, auch wenn die Wasserstände vor unseren geschlossenen Augen steigen.

Die Cleveren unten ihnen werden uns daran erinnern, dass Amerikas US-Dollar 85 % aller Devisentransaktionen ausmacht, wobei der Löwenanteil (80 %) auf die Abwicklung internationaler Handelsgeschäfte entfällt, zudem gäbe es hier konstante „Milchshake-Nachfrage“ durch den Eurodollar, Derivate und die SWIFT-Zahlungssysteme.

Anders formuliert: Mit dem Dollar, das klappt schon.

Hmmm…

Fakten vs „Das klappt schon“