BTC: Verzweifelte Zeiten erfordern zentralisierte Maßnahmen

Noch vor drei Jahren erklärten sowohl Larry Fink von BlackRock als auch der damalige US-Präsident Donald Trump offen, dass BTC ein Scam sei.

Schnitt zur Gegenwart: Die Trump-Regierung verspricht nun den Aufbau einer „strategischen BTC-Reserve“, während Fink – inzwischen Betreiber eines über 50 Milliarden Dollar schweren BTC-Spot-ETFs – auf dem Weltwirtschaftsforum in Davos eine Kursprognose von 700.000 Dollar in den Raum stellt. Begründung: Die zentrale Rolle von BTC in einer Ära der Währungsentwertung.

Gleichzeitig wird eine neue Generation von Investoren über eine gezielt geplante und klar kommunizierte digitale Infrastruktur den Weg zu BTC finden – diesmal über den Umweg stabiler, mit BTC gepaarter „Stable-Coins“.

Was Steckt Dahinter?

Wie lässt sich die neue BTC-„Verpackung“ und die strategische Neuausrichtung begreifen?

Wie kann ein US-Präsident den BRICS-Staaten mit 100% Zöllen für ihre Abwendung vom „mächtigen“ Dollar drohen, während er gleichzeitig eine ursprünglich anti-fiat und anti-zentralistische Kryptowährung unterstützt, die einst explizit anti-Dollars galt?

Und wie wird aus einem einstigen Außenseiter und Anti-System-Asset plötzlich der neue Liebling genau jenes zentralisierten Finanzsystems, das BTC ursprünglich zu umgehen versprach?

Die Ironie ist unübersehbar. Doch hinter den Schlagzeilen, die BTC als Erfolgsstory preisen, verbirgt sich eine dunklere Realität – für diejenigen, die ihre Augen nutzen, um genau hinzusehen und ihre Ohren, um genau hinzuhören.

Jenseits der Kämpfe/Debatten

Seit dem ersten Tag der eigentlich überflüssigen „BTC-gegen-Gold-Debatte“ vertreten wir einen klaren Standpunkt: Es gibt keine Debatte. BTC ist ein digitales Spekulationsobjekt, Gold hingegen ein analoges Instrument zur Wohlstandserhaltung.

Wir haben nichts gegen Spekulation – weder generell noch im Fall von BTC. Viele in unseren Kreisen besitzen sowohl Gold als auch BTC, und wir respektieren das vollkommen.

Dennoch waren wir von Anfang an skeptisch gegenüber dem Versuch, diese digital begrenzte Währung – optisch als „B“ in Goldmünzenform vermarktet – in das Gold-Narrativ einzufügen, um sich dadurch einen Vorteil zu verschaffen. In Wahrheit entpuppt sich BTC zunehmend als ein zentralisierter Wolf im dezentralisierten Schafspelz tarnt.

Kurz gesagt: BTC gibt sich äußerlich goldähnlich, ist aber im Kern ein Tech-Asset – und in der Praxis ein Werkzeug wachsender Zentralisierung.

Natürlich werden eingefleischte BTC-Bullen hier widersprechen – und zwar vehement.

Wir verstehen das. Sind wir am Ende nicht alle von unseren eigenen Überzeugungen geblendet?

Was Steckt Dahinter? BTC & Zentralisierung

Doch selbst wenn wir die leidenschaftlichen – und oft wenig angenehmen – ideologischen Grabenkämpfe hinter uns lassen und uns rein auf Zahlen, Geschichte und logische Schlussfolgerungen konzentrieren, können wir die Möglichkeit nicht ignorieren, dass sich hinter dem wandelnden BTC-Narrativ etwas noch Düsteres verbirgt.

Seit Jahren schlage ich mit der Faust auf den Tisch und verweise auf Fakten aus Mathematik, Politik und Geschichte, um zu belegen, dass alle verschuldeten Regime – unabhängig von der Epoche – einem Muster folgen : Es beginnt mit der Währungsentwertung, führt zu inflationsbedingten sozialen Unruhen, die schließlich durch extreme Zentralisierungsmaßnahmen – ob von der politischen Linken oder Rechten – „bewältigt“ werden.

Diese finanzhistorische Entwicklung ist ohne Ausnahme zutreffend: Politische Zentralisierung folgt immer auf eine Währungskrise.

Immer.

Hab Ich’s Nicht Gesagt?

In diesem Zusammenhang habe ich mich 2023 besonders mit unseren Nachbarn aus Davos und der tragischen Unvermeidbarkeit von CBDCs (Central Bank Digital Currencies) auseinandergesetzt.

Exakt vor zwei Jahren warnte ich in The ABCs of CBDC offen: „Bankrotte Staaten tun schlechte Dinge.“ Ich empfehle dringend, diese damaligen Warnungen erneut zu lesen.

Warum?

Weil sie sich heute in Echtzeit bewahrheiten.

Wird Uns Die Technologie Retten?

Die inhärente Zentralisierung, die hinter dem „Stakeholder-Kapitalismus“ der Davos-Elite steckt, ist unbestreitbar. Mehr institutionelle Einflussnahme (sprich: Einschränkungen) auf private Unternehmen und individuelle Rechte – einschließlich finanzieller Privatsphäre – ist das klare Endziel der „digitalisierten“ neuen Normalität, die mit voller Geschwindigkeit auf uns zukommt.

Wie ich bereits im Januar 2023 schrieb:

„Viele glauben, dass korrupte Institutionen – von Davos über Brüssel und Washington bis nach Peking – durch klügere Technologien ersetzt werden können. Diese könnten tatsächlich einen freieren und dezentraleren Fluss von Informationen ermöglichen (wie alternative Plattformen zeigen) und sogar Geldströme neu definieren (wie die wachsende Nachfrage nach dezentralen, verschlüsselten Währungen wie BTC beweist).“

Doch ich warnte damals auch: „Weder das Vertrauen in den Menschen noch in Institutionen – und auch nicht in die Technologie – ist eine Allzwecklösung.“

Konkret sah ich voraus, dass sich mit der langsamen, aber unausweichlichen Einführung digitaler Zentralbankwährungen (CBDCs) Technologie eben nicht als Heilsbringer, sondern als Mittel zur weiteren Beschneidung individueller Freiheiten erweisen könnte.

Bereits damals habe ich auf die rasant voranschreitende politische Propaganda rund um die „sanften und vorteilhaften“ Aspekte von CBDCs hingewiesen – von der EZB über den IWF bis hin zur Fed selbst.

Doch im Grunde läuft CBDC auf die langsame Entwicklung zu einer bargeldlosen Gesellschaft hinaus, in der „das Geld der Bürger digital überwacht, einbehalten, eingefroren, besteuert, bestraft oder anderweitig kontrolliert werden kann – je nachdem, ob der Staat das Verhalten eines Einzelnen oder einer Gruppe als Bedrohung empfindet.“

Bei BTC Hab Ich Mich Vertan

Lange Zeit habe ich argumentiert, dass BTC – mit seinem offen anti-staatlichen, anti-banken und dezentralisierten Maverick-Narrativ (siehe z. B. Erik Voorhees) – eine direkte Bedrohung für diesen Zentralisierungstrend darstellen würde.

Nun ja. Es scheint, als hätte ich mich gewaltig geirrt.

BTC ist (siehe unten) keine Bedrohung für den großen digitalen Reset, der auf uns zukommt. Im Gegenteil: Es ist Komplize.

Klingt verrückt? Nur die Angst eines Gold-Fanatikers vor BTCs wachsender Marktkapitalisierung? Sensationsgier?

Dann schauen wir uns das Ganze etwas genauer an …

Der Teufel steckt in den Details: BTC und US-Staatsanleihen

Es ist wenig überraschend, dass kaum jemand die Berichte des Treasury Borrowing Advisory Committee (TBAC) aus Washington liest – sie sind schließlich so spannend wie ein schwedisches Rasenmäher-Handbuch.

Doch kürzlich fiel mir etwas auf: Nach seitenlangen Analysen darüber, warum niemand mehr die hochverschuldeten und zunehmend geopolitisch belasteten US-Staatsanleihen kaufen will, enthielt der Bericht eine interessante Ergänzung mit dem Titel: „Das US-Finanzministerium und digitale Vermögenswerte.“

Hmmm…

Was haben digitale Vermögenswerte mit der mangelnden Nachfrage nach US-Schuldtiteln zu tun?

Und noch wichtiger: Welche Rolle spielt all das beim plötzlichen politischen Hype um BTC?

BTC als Rettung für Uncle Sam

Das brachte mich zum Nachdenken über die magische moderne „Digitalisierung“ und „Tokenisierung“ von so ziemlich allem – von riskanten Kreditportfolios über grenzüberschreitende Transaktionen und Smart Contracts bis hin zu Meme-Coins und interbanklichen Zahlungstransfers. All dies wird uns als Fortschritt auf der glänzenden neuen Autobahn der „Distributed-Ledger-Technologie“ verkauft, die angeblich unser aller Leben verbessern soll…

Doch mit der Digitalisierung aller Dinge kommt auch eine weitaus dunklere Seite – die digitale Erfassung unserer Identitäten und die schleichende Monetarisierung der Staatsverschuldung – durch einen mit US-Staatsanleihen besicherten Stable-Coin, der geschickt mit einem verlockenden BTC-Köder kombiniert wird.

Verwirrend?

Nicht wirklich.

Zeitlich perfekt abgestimmt, um einen verzweifelten Uncle Sam zu retten?

Absolut.

Das Neue Öl

Als Trump BTC als das „neue Öl“ bezeichnete, erinnerte mich das an eine Beobachtung von Luke Gromen: In den 1970er-Jahren wurde der Ölpreis bewusst um mehrere Hundert Prozent in die Höhe getrieben, um den mit US-Dollar gesicherten Ölhandel künstlich aufzublähen und so die US-Schulden aus der Vietnam-Ära abzufedern.

Kurz gesagt: Es wurde eine Öl-Blase geschaffen – durch eine gezielte Kooperation zwischen den USA und der OPEC –, um die astronomischen US-Schulden auf Kosten der gesamten energieabhängigen Welt zu verwalten.

Spulen wir vor ins Jahr 2024: Es scheint, als sei BTC tatsächlich „das neue Öl“ – die neue Blase, das neue Spekulationsobjekt, das diesmal dazu dient, Amerikas Schuldenlast zu lindern und gleichzeitig einigen BTC-Investoren märchenhafte Gewinne zu bescheren.

Wie genau?

So funktioniert’s

Damit eine Institution, ein Unternehmen, eine Nation, ein Investor, ein Vermögenswert oder eine Idee in der neuen digitalen Ära unseres dystopischen Finanzsystems bestehen kann, muss sie das Label „ISO-20022-konforme Blockchain-Kompatibilität“ tragen. Nur dann gilt ein tokenisierter Vermögenswert in dieser technokratischen Welt des Digitalen, Automatisierten und Tokenisierten als „inter-operabel“.

Diese Blockchain-Kommunikationsinfrastruktur ist extrem komplex – aber wie alle versteckten und manipulierten Profitmodelle (einschließlich des Derivatehandels) ist sie absichtlich so komplex: Niemand soll die wahren Absichten hinter dieser Maschinerie durchschauen…

Dieses ISO-konforme Protokoll – quasi der digitale Einlasspass zum Blockchain-Highway – wurde von einer Gruppe ehemaliger Geheimdienstler bei Ripple entwickelt. Zufälligerweise hatten diese „Vordenker“ bereits VOR der Entstehung von BTC die Infrastruktur für ihr exklusives XRP-Mautsystem geschaffen, dessen Schöpfer praktischer- und beunruhigenderweise ein großes Fragezeichen bleibt.

Und ich würde jetzt Mal behauten, dass es schon irgendwie wichtig ist, wer BTC wirklich erfunden hat und wieso.

Und das Timing von der Entwicklung von Ripple und BTC scheint ein bisschen zu zufällig zu sein, oder?

Meine Theorie

Was, wenn BTC bewusst – und fälschlicherweise – als eine rebellische, dezentralisierte, anti-staatliche Alternativwährung eingeführt wurde, um Popularität, Akzeptanz und Massenadoption zu erlangen – nur um am Ende genau das Gegenteil seines ursprünglichen Narrativs zu bewirken?

Anders gesagt: Was, wenn BTC nichts anderes als eine Einstiegsdroge war – eine strategisch eingesetzte Brücke zu einem mit US-Staatsanleihen (UST) besicherten Stable-Coin (man denke an Tether, das im Grunde nichts anderes als eine CBDC mit anderem Namen ist), um Spekulanten dafür zu gewinnen, Uncle Sams gigantische Schuldenlast zu finanzieren?

Die Puzzleteile scheinen ziemlich gut zusammen zu passen, oder?

Die Strategie des „Dark States“ ist simpel: Treibe den BTC-Preis gezielt in die Höhe, um Kapital in einen UST-gestützten Stable-Coin zu lenken und so die Federal Reserve zu entlasten – indem nicht mehr die Zentralbank, sondern die Investoren selbst die Schulden der US-Regierung monetarisieren?

Wenn das zutrifft, dann sind BTC-Investoren – ob bewusst oder nicht – keineswegs dezentral und unpolitisch, sondern vielmehr integraler Bestandteil eines hochgradig zentralisierten politischen Systems.

Ach, die Ironie…

Spielt Das Überhaupt Eine Rolle? Gut für BTC

Die eingefleischten BTC-Anhänger mögen diese Theorie verabscheuen. Aber letztlich gibt genau diese Theorie (spekulative Investoren zur Monetarisierung von Uncle Sams Schulden zu nutzen) dem BTC-Preis nur noch mehr Rückenwind – was dazu führt, dass Fink, einst ein BTC-Gegner, diesen jetzt bis in den Himmel prognostiziert.

Ehrlich gesagt kann und sollte das BTC-Lager darüber begeistert sein.

Aus spekulativer Sicht hat BTC enormen Rückenwind – selbst, wenn dieser politisch zentralisiert sein mag.

Kurz gesagt: Über die BTC-Gemeinde braucht sich niemand lustig machen. Schließlich haben sie innerhalb von nur 60 Tagen einen Preisanstieg von 100 % erlebt. Beeindruckend.

Gut für Gold

Und wen wir schon dabei sind, Gold wird sich ebenfalls gut entwickeln – aber aus völlig anderen Gründen.

Wir wissen, dass der Goldpreis aus dem einfachen Grund steigen wird, dass Fiat-Währungen in einer Todesspirale aus Schulden stecken. Das ist eine Meinung, die sogar unsere „Konkurrenten“ aus dem BTC-Lager vollständig teilen.

Und wie die Zentralbanken des Ostens und die stetig wachsenden BRICS-Nationen wissen auch wir, dass Gold und nicht BTC das analoge Anlagegut (Pet Rock?) für die Abwicklung von Handelsgeschäften ist, insbesondere in einer Welt aus mehr und mehr ungeliebten und waffenfähigen Dollars und US-Staatsanleihen.

Selbst die stark zentralisierte Bank für Internationalen Zahlungsausgleich (BIZ) – von der ich kein Fan bin – hat zugegeben, dass Gold neben dem einst bewunderten „risikofreien Ertrag“ der 10-jährigen US-Staatsanleihe der einzige andere Tier-1-Vermögenswert ist.

Die Implikationen der Tatsache, dass Gold diesen Tier-1-Status genießt, sind enorm…

Warum? Weil Gold im Gegensatz zu BTC tatsächlich ein Wertspeicher ist. Nicht einmal die BIZ ist mutig genug, BTC eine solche Bezeichnung oder einen solchen Status zu verleihen.

Wir wissen auch, dass selbst die Vision des IWF von CBDC und anderen Stable-Coins, die mit dem Distributed-Ledger-System kompatibel sind, in Gold verankert sein muss, um in Zukunft mehr als nur eine weitere digitale Fiat-Währung zu sein.

Das ist ein Punkt, den ich bereits vor fast fünf Jahren hier angesprochen habe – und sogar Kristalina Georgieva vom IWF hat offen zugegeben, dass dies der Wahrheit entspricht.

Also ja, trotz des Hypes, der fragwürdigen Motive und der unbestreitbaren Kursbewegungen eines nun offen politisierten BTC, sind wir äußerst zuversichtlich, wenn es um die tatsächliche Richtung und zukünftige Rolle von physischem Gold in einer von Schulden getriebenen Welt geht.

Gold: Wahre Autonomie fernab von Zentralisierung

Doch hier kommt der entscheidende Punkt:

Wer physisches Gold außerhalb dieser zunehmend zentralisierten digitalen Welt besitzt, behält etwas, das die „fortschrittlichen“ BTC-Anhänger verloren haben – nämlich echte und vollständige Autonomie, nicht nur vom US-Dollar, sondern von allen zunehmend maroden Fiat-Systemen, die sich verzweifelt in Richtung totaler Zentralisierung bewegen.

Physisches Gold, das in privaten Tresoren wie den unseren gelagert wird, benötigt keine Compliance-Protokolle, keine digitale ID, keine „Counterparty“-Banken und ist nicht von der Ripple/XRP-Infrastruktur oder anderen politisch oder technisch riskanten digitalen Systemen abhängig.

Seit Jahrzehnten setzen wir uns für echte finanzielle Autonomie, fiat-unabhängige Werterhaltung und persönliche finanzielle Freiheit ein.

Und genau wie BTC-Investoren teilen wir die Sorge um den unaufhaltsamen Verfall von Fiat-Währungen und haben stets vor den fatalen Konsequenzen einer Welt, in der Schulden zerstören, gewarnt.

Doch im Gegensatz zur digitalen BTC-Welt und ihrem plötzlichen „Auftauchen“ im Jahr 2008, bietet Gold nicht nur Schutz vor Währungszerstörung, sondern auch vor Volatilität und Zentralisierung – etwas, das Gold schon seit 480 v. Chr. zuverlässig tut.

Das ist entscheidend.

Gold ist entscheidend. Gestern. Heute, und vor allem – Morgen.

BTC: Verzweifelte Zeiten erfordern zentralisierte Maßnahmen

Während wir uns der eigentlich besinnlichen Weihnachtszeit nähern, weist der verhängnisvolle Kurs, auf dem die Welt sich aktuell befindet, auf nichts Gutes für 2025 und darüber hinaus hin.

Zwei globale Krisen werden die Welt mindestens für mehrere Jahre und möglicherweise Jahrzehnte beherrschen.

FINANZKRISE

Die Krise, über die ich seit vielen Jahren rede und schreibe, markiert das Ende der aktuellen monetären Ära, insbesondere im Westen. Das exponentielle Wachstum der Verschuldung, das wir seit 1971 erleben, als Nixon das Goldfenster schloss, geht im laufenden Jahrhundert mit ausufernden Defiziten und Schulden in eine über-exponentielle Phase ein.

Der wahrscheinliche Verlauf der Ereignisse ist unbegrenzte Geldschöpfung, um einer unkontrollierbaren Schuldenkrise entgegenzuwirken. Dies führt zu Geldentwertung, hoher Inflation oder Hyperinflation, die schließlich in einen deflationären Kollaps des Finanzsystems und einer Depression münden.

Ein mögliches Alternativ-Szenario wäre der Zusammenbruch des Finanzsystems, bevor die Folgen der Geldschöpfung einsetzt, was zu einer deflationären Implosion führen würde. Dann würden wir uns in einer Phase ohne funktionierende Banken und Währung befinden.

Da dies ohne Ausnahme das Ende jedes monetären Systems in der Geschichte markiert hat, werden alle, die diese unvermeidliche Entwicklung infrage stellen, völlig falschliegen. Es ist nur eine Frage von „wann“, nicht „ob“.

Wie der österreichische Ökonom von Mises sagte:

Es gibt keine Möglichkeit, den finalen Zusammenbruch eines Booms zu verhindern, der durch Kreditexpansion erzeugt wurde. Die Frage ist nur, ob die Krise früher als Ergebnis einer freiwilligen Aufgabe von weiterer Kreditexpansion kommt oder später als finale und totale Katastrophe des betroffenen Währungssystems.

– Ludwig von Mises

Wie uns die Vergangenheit lehrt, geht eine Wirtschaftskrise immer mit politischen oder geopolitischen Unruhen einher.

Wenn ein Staat Geld ausgibt, das er nicht hat, ist das Anzetteln eines Krieges der bequemste Weg, neues Papiergeld zu schaffen, das natürlich NULL intrinsischen Wert hat.

Die Ausweitung von Krediten oder das Drucken von Geld schafft keinen wirtschaftlichen Wert, sondern kauft Zeit.

Geldschöpfung kauft außerdem Wählerstimmen. Die Wiederwahl ist das primäre Ziel jeder Regierung in einem demokratischen System.

Seit den frühen 1930er Jahren haben nahezu alle US-Regierungen die US-Bundesverschuldung Jahr für Jahr erhöht.

Das aktuelle Defizit beträgt mehr als 2 Billionen US-Dollar, wobei die Steuereinnahmen gerade einmal 5 Billionen US-Dollar betragen. Bei Bundesausgaben von mehr als 7 Billionen US-Dollar muss die US-Regierung weitere 40% (2 Billionen US-Dollar) leihen, um die Haushaltslücke zu schließen.

Ich habe die folgende Grafik im November 2016 erstellt, als Trump zum 45. Präsidenten der Vereinigten Staaten gewählt wurde. Damals prognostizierte ich, dass die Schulden, die Trump übernommen hatte (20 Billionen US-Dollar), acht Jahre später (unabhängig davon, wer dann Präsident ist) Anfang 2025 bei 40 Billionen US-Dollar liegen würden. Diese Extrapolation basierte auf einer einfachen Hochrechnung. Seit 1981 haben sich die US-Schulden im Durchschnitt alle acht Jahre verdoppelt. Nun, die Schulden werden bis zum 20. Januar 2025 wahrscheinlich nicht 40 Billionen US-Dollar erreichen, aber sie sind dennoch um 16 Billionen US-Dollar gestiegen, statt um die von mir prognostizierten 20 Billionen US-Dollar.

Wichtiger ist jedoch, dass die Schulden seit 1981 um das 44-Fache gestiegen sind, während die Steuereinnahmen nur um das 6-Fache auf derzeit 4,9 Billionen US-Dollar angewachsen sind.

Wie sollen diese Schulden jemals zurückgezahlt werden? Die Standardantwort darauf lautet, dass Regierungen ihre Schulden nicht zurückzahlen müssen.

Nun, lassen Sie mich noch einmal die Geschichte als nützliches empirisches Instrument anführen.

Im Laufe der Geschichte ist bisher jedes Land, das seine Schulden nicht zurückgezahlt hat, zwangsläufig in Zahlungsverzug geraten und seine Währung auf NULL gefallen.

Niemand sollte glauben, dass es dieses Mal anders sein wird!

Eine Währungskrise am Ende eines großen Zyklus führt zu wirtschaftlichem Zusammenbruch, Armut und Elend.

Allerdings entwickelt sich dieser aktuelle finanzielle Zyklus bereits parallel zu einer geopolitischen Krise einer Größenordnung und Tragweite, die möglicherweise größer ist als die des Erstem und des Zweitem Weltkriegs.

GEOPOLITISCHE KRISE

Die finanziellen und geopolitischen Konflikte sind eindeutig miteinander verknüpft. Seit dem Zweiten Weltkrieg sind die USA in viele bewaffnete Konflikte involviert, ohne dass sie selbst direkt bedroht sind.

Dies war der Fall in Vietnam, Afghanistan, Irak, Libyen, Syrien sowie der Ukraine.

Die meisten dieser Kriege sind Ausdruck der Angst, die US-Hegemonie zu verlieren. Die US-Regierung orientiert sich dabei an der Mackinder-Theorie von 1904, die besagt, dass derjenige, der die „Heartland“-Region kontrolliert, die Welt beherrscht. Diese Region umfasst Osteuropa, erstreckt sich bis zum Jangtse im Osten und bis zum Himalaya im Süden. Dieses Gebiet ist sehr reich an natürlichen Ressourcen.

Syrien scheint gerade an Oppositionsgruppen gefallen zu sein, die von der Türkei unterstützt werden, und zwar bei einem Angriff, der vom US-Militär unterstützt wurde. Interessanterweise begann der jüngste Konflikt am selben Tag wie der Waffenstillstand zwischen Israel und dem Libanon. Das ist eindeutig kein Zufall.

Zeitweise ist die Türkei auf zwei Pferden gleichzeitig geritten, einem russischen und einem amerikanischen, bevor sie sich schließlich auf die Seite der USA geschlagen hat.

Die Türkei ist Mitglied der NATO und zugleich ein potenzielles BRICS-Mitglied, genau wie Russland, China, Iran und Indien.

Da die Türkei nun auf der Seite der USA gegen Russland steht, erleben wir den ersten militärischen Konflikt zwischen dem Westen und den BRICS-Staaten.

Niemand weiß, ob Syrien sich nun mit Assad und den Soldaten, die die Armee desertieren neu in Moskau sammeln. Für die Russland–Iran Achse ist Syrien von strategischer Bedeutung. Aber Russland kann diesen Krieg nicht allein mit Luftstreitkräften gewinnen und hat vermutlich nicht vor, Ressourcen von der Ukraine abzuziehen.

Daher ist es wahrscheinlich, dass der Krieg in Syrien weiter eskaliert, begleitet von Anarchie und dem Aufstieg weiterer dschihadistischer Gruppen.

Thanassis Cambanis, Senior Fellow der Century Foundation, erklärte dazu: „Im besten Fall werden die syrischen Konfliktparteien in lokal begrenzten Kämpfen um die Vorherrschaft ringen. Im schlimmsten Fall wird der Zusammenbruch eine erneute Phase totaler Kriegsführung einleiten, bei der die Konfliktparteien gezielt Zivilisten angreifen.“

Daher ist zu erwarten, dass weitere syrische Bürger obdachlos werden und nach Europa sowie in die USA migrieren. Wie wir wissen, ist kein westliches Land in der Lage, diese Menschen aufzunehmen, wodurch die Welt erneut von einer humanitären Katastrophe erschüttert wird.

Der Verlust des Zugangs zu Syrien und zum Mittelmeer hat den Iran geschwächt, der nun nach alternativen Optionen sucht. Die Gefahr besteht weiterhin, dass der Iran die Straße von Hormus blockiert, wodurch 24 % der weltweiten Öllieferungen stillgelegt würden. Die USA könnten dies nicht verhindern, was zu einer Verdopplung oder noch stärkeren Erhöhung der Ölpreise führen und eine große globale Depression auslösen würde.

Die Vereinigten Arabischen Emirate (inklusive Dubai) liegen direkt an der Straße von Hormus.

Persönlich war ich immer überrascht, wie viele Menschen nach Dubai ziehen und dort investieren, obwohl diese Region ein hohes geopolitisches Risiko birgt.

Die Welt befindet sich in einem intensiven Kriegszyklus, der im besten Fall zu unlösbaren und unaufhaltsamen Konflikten im Nahen Osten und in Osteuropa – mit Beteiligung von den USA und Russland – führt. Im schlimmsten Fall zu einem nuklearen Krieg.

Ich ging immer davon aus, dass Russland den Konflikt in der Ukraine höchstwahrscheinlich nicht verlieren wird. Weder die USA noch die europäischen NATO-Truppen verfügen über ausreichende Ressourcen, um einen Krieg am Boden zu gewinnen.

Die russischen Raketen sind derzeit überlegen, aber in einem nuklearen Konflikt ist alles möglich.

In einem nuklearen Krieg gibt es keinen Gewinner. Dies könnte das Ende der Welt bedeuten, weshalb es sinnlos ist, über das Ergebnis eines solchen Krieges zu spekulieren.

DER TRIUMPH DES TODES

Peter Bruegel malte das Bild „Triumpf of Death“ im Jahr 1562.

Derzeit befindet sich die Welt, und insbesondere der Westen, auf einem Weg der geopolitischen und wirtschaftlichen Zerstörung.

Niemand weiß, wie dies enden wird. Auch, wenn es Jahre dauern wird, ist es unwahrscheinlich, dass die Welt noch dieselbe sein wird, wenn diese beiden Zyklen ihren Lauf genommen haben.

Wie ich bereits festgestellt habe, wird das Ende des aktuellen Wirtschaftszyklus verheerende Folgen für die Welt haben. Diese sind jedoch im Vergleich zu den schlimmsten Folgen eines solchen Kriegszyklus noch eher zu verkraften.

Ich hatte gehofft, dass Trump das Ukraine-Problem klären würde, sofern die US-„Neocons“ die Situation nicht noch vor dem 20. Januar eskalieren lassen.

Allerdings macht der Konflikt im Nahen Osten, insbesondere mit der Beteiligung Irans, die Situation weitaus komplexer. Trotz Trumps bester Absichten.

Ich glaube stets daran, Lösungen zu finden, doch angesichts der vorherrschenden Stärke der beiden Zyklen des Bösen fällt es schwer, optimistisch zu sein.

Mindestens jedoch sollten all jene, die Ersparnisse haben, Maßnahmen ergreifen, um diese vor dem bevorstehenden Zusammenbruch der finanziellenAssets zu schützen.

MÄRKTE

Die Aktienmärkte in den USA sind stark überbewertet.

Der Buffett-Indikator – das Verhältnis von US-Aktienmarktkapitalisierung zum BIP – liegt bei 208%, ein historisches Allzeithoch.

Schon eine normale Korrektur würde einen Rückgang von 50% bis 75% bedeuten.

Das Kurs-Gewinn-Verhältnis (KGV) der Nasdaq-Aktien liegt bei 49X. Ein Rückgang von mindestens 80%, wie in den frühen 2000er Jahren, ist wahrscheinlich.

Natürlich können Blasen immer weiter wachsen, bevor sie platzen.

Allerdings ist das Risiko eines Marktcrashs in den nächsten Monaten äußerst hoch.

Die Inflation wird von der Geldschöpfung angetrieben, ebenso wie Zinsen.

Die Rendite für zehnjährige US-Staatsanleihen wird deutlich über 10 % hinausgehen, ähnlich wie in den 1970er Jahren.

VERMÖGENSERHALTUNG

Letztlich wird Gold die Entwertung des Dollars sowie der meisten Währungen widerspiegeln. Gold in US-Dollar hat sich in diesem Jahrhundert bereits verzehnfacht. Es wird wahrscheinlich von hier aus weiter um ein Vielfaches steigen, da Geld als solches an Wert verliert. Die Gründe dafür erläutere ich in diesem Artikel: THE CASE FOR GOLD IS INCONTROVERTIBLE (DIE ARGUMENTE FÜR GOLD SIND UNUMSTÖSSLICH).

Gold muss in physischer Form und außerhalb des Finanzsystems mit direktem Zugriff gehalten werden – vorzugsweise in einem sicheren Rechtsraum außerhalb des Landes, in dem Sie Ihren Wohnsitz haben.

Letztendlich ist es jedoch gerade in Krisenzeiten wichtiger als alles Gold der Welt, anderen zu helfen und einen engen Kreis aus Familie und Freunden zu haben.

BTC: Verzweifelte Zeiten erfordern zentralisierte Maßnahmen

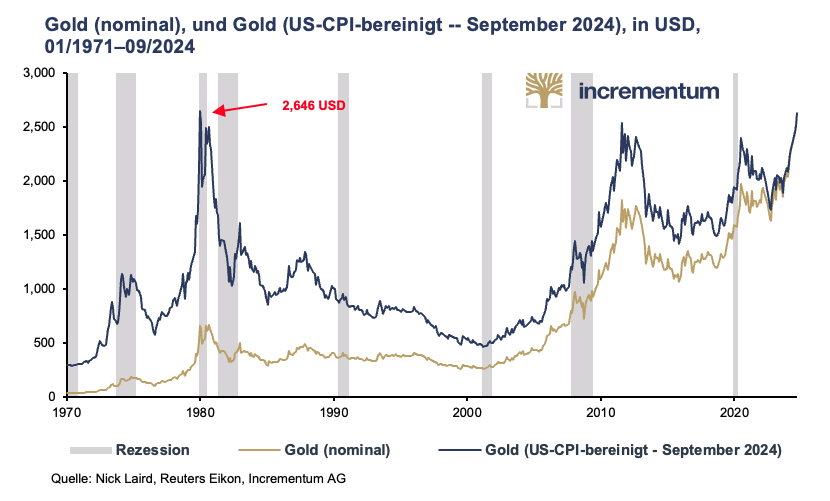

+28,1%, +27,2%, +28,3% – so lauten die beeindruckende Performance von Gold in den ersten 9 Monaten des laufenden Jahres in US-Dollar, Euro bzw. Schweizer Franken.

+42,3%, +35,0%, +31,1% – das ist die noch beeindruckendere Performance im Jahresvergleich per Ende September. Angesichts dieser Zahlen drängt sich automatisch die Frage auf, ob der Goldpreis seinen Plafonds erreicht hat oder ob er sich gar in einer Blase befindet wie Anfang der 1980er-Jahre, und eine erhebliche Korrektur droht. Gewichtige Gründe sprechen jedoch dafür, dass der Goldpreis sich noch nicht Regionen extremer Überbewertung befindet.

Inflationsbereinigt ist Gold noch nicht am Allzeithoch

Seit Dezember 2023 in US-Dollar und seit Oktober 2023 in Euro jagt ein Allzeithoch beim Goldpreis das nächste. Dass der Goldpreis fast vier Jahre lang daran wiederholt daran scheiterte, die 2.000-USD-Marke dauerhaft zu überwinden, ist angesichts des daran anschließenden Anstiegs um über 30% auf über 2.600 USD in nicht einmal 6 Monaten heute nur mehr schwer vorstellbar.

Inflationsbereinigt liegt der Goldpreis per Monatsende allerdings noch immer unter seiner Rekordmarke aus dem Jänner 1980 von 2.646 USD, wenngleich nur mehr knapp. Daher sind Sorgen, dass die Luft in den aktuellen Sphären bereits dünn sein könnte, unbegründet. Positiv ist aktuell zudem zu werten, dass der seit dem Jahr 2000 andauernde Goldpreisanstieg deutlich gemäßigter verlief als der zweite Teil der Goldhausse in den 1970er-Jahren.

Zu bedenken ist, dass sich in diesen mehr als vier Jahrzehnten die Inflationsberechnung stark verändert hat. Auf Grundlage der Berechnungsmethode in den 1970er-Jahren wäre die ausgewiesene Inflationsrate in den darauffolgenden mehr als 40 Jahren deutlich höher als vor fast einem halben Jahrhundert und somit auch das inflationsbereinigte Allzeithoch von Gold. Das für die Berechnung des CPI zuständige US Bureau of Labor Statistics listet drei große Revisionen seit 1980 auf und unzählige weitere kleinere Anpassungen. Die Berechnungen Shadow Government Statistics ergeben im Vergleich zu 1980 mittlerweile einen Unterschied von rund 8 (!) Prozentpunkten.

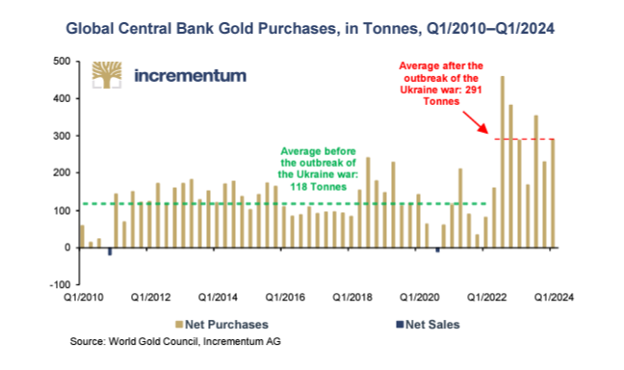

Die Nachfrage nach Gold bleibt hoch:

Während unter den Zentralbanken China sein Aufstockungstempo in Q2/2024 spürbar verlangsamt hat, hat Indien dieses ebenso spürbar beschleunigt. In Q2/2024 erhöhte Indien seine Goldreserven um 18,7 t und nur um einen Hauch weniger als Polen. In Q1/2024 waren es nur unwesentlich weniger gewesen. Damit stockte die Bank of India ihre Goldbestände in nur einem halben Jahr um 4,6% auf.

Auffällig ist jedenfalls, dass sich nach dem herben Einbruch 2022 die OTC-Goldtransaktionen 2023 fast verachtfachten. 2024 setzte sich dieser Trend bislang fort. Im Vergleich zum ersten Halbjahr 2023 stiegen die OTC-Transaktionen im ersten Halbjahr 2024 um knapp 60%. Damit konnten in Q2/2024 die sonstige um 6% sinkende Goldnachfrage mehr als kompensiert werden und der höchste Wert für ein Q2 seit Beginn der Datenaufzeichnungen des WGC im Jahr 2000 erzielt werden. Es handelt sich auch um den höchsten Wert für ein erstes Halbjahr in diesem Vierteljahrhundert.

Die Goldreserven der Zentralbanken sind aber auch ein Ausdruck der ökonomischen Bedeutung eines Landes. So hat die polnische Zentralbank NBP mit einem Gesamtbestand von nunmehr 420 Tonnen höhere Goldreserven als Großbritannien. Auch in Europa verschiebt sich die ökonomische (Macht-)Balance zunehmend von West nach Ost. Polen ist eine der am kräftigsten wachsenden Volkswirtschaften in Europa. Adam Glapinski, Präsident der polnischen Zentralbank NBP, betonte, dass Polen danach strebt, 20% seiner Währungsreserven in Gold halten zu wollen. Aktuell sind es 14,9%, Ende 2020 waren es nicht einmal 10% gewesen. Der von Glapinski angeführte Grund für die kräftigen Goldkäufe spricht für sich: „Keiner unserer Handelspartner und Investoren kann an unserer Glaubwürdigkeit und Zahlungsfähigkeit zweifeln, selbst wenn sich um uns herum dramatische Zustände entwickeln.“ Anders ausgedrückt: In Zeiten einer schweren Krise, also dann, wenn es ganz besonders darauf ankommt, ist Gold ein glaubwürdigerer Bürge für die Zahlungsfähigkeit als selbst die führenden Fiat-Währungen US-Dollar und Euro.

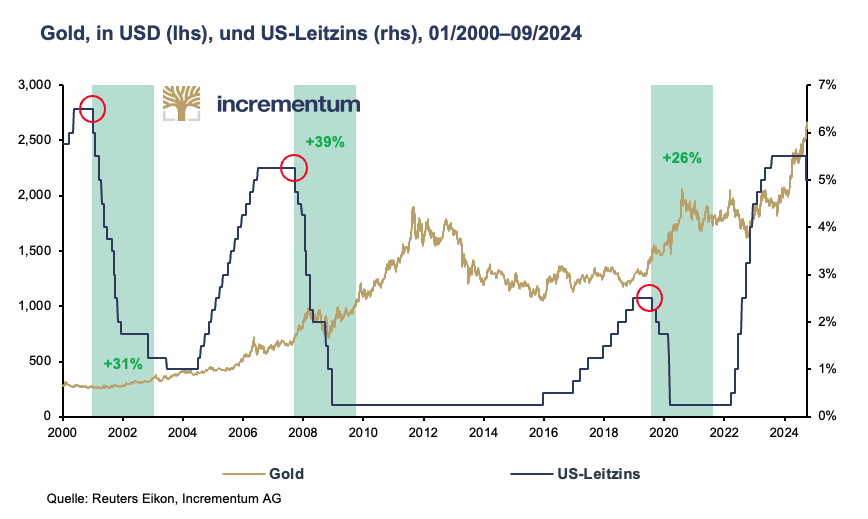

Zinswende zu niedrigeren Zinsen beflügelt den Goldpreis

Am Mittwoch, den 18. September, war es dann so weit. Inmitten heftiger Spekulationen um einen großen Zinsschritt senkte die Federal Reserve zum ersten Mal seit Ende Juli 2019 wieder die Zinsen, und schlussendlich doch überraschend gleich um 0,50 Prozentpunkte. Schließlich senkte die Federal Reserve die Zinsen um 0,50 Prozentpunkte die letzten Male im Jänner 2001 und im September 2007 inmitten wirtschaftlicher Turbulenzen. Die mit diesem Paukenschlag angebrochene Phase fallender Zinsen sollte den Goldpreis jedenfalls beflügeln. Jedenfalls war dies bislang in jeder der drei Zinssenkungsphase seit der Jahrtausendwende der Fall.

Zu Beginn der 2000er-Jahre legte der Goldpreise während des Zinssenkungszyklus nach dem Platzen der Dot.com-Blase Gold von 270 USD auf rund 420 USD oder um fast 60% zu. In den Jahren der Zinssenkungen im Anschluss an die Rezession nach der Weltfinanzkrise 2007/2008 setzte der Goldpreis zu einem Höhenflug von rund 660 USD auf rund 1.600 USD oder um mehr als 140 Prozent an. Während der Zinssenkungsphase 2019/2020 infolge der Abkühlung der US-Wirtschaft und dem Handelsstreit zwischen den USA und China sowie der direkt daran anschließenden Corona-Pandemie kletterte Gold um mehr als ein Drittel von 1.400 USD auf rund 1.900 USD.

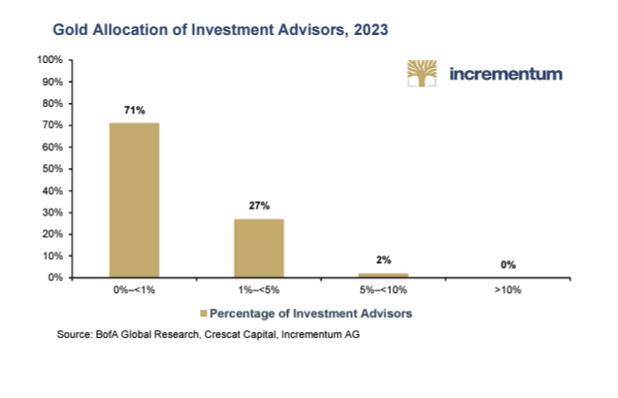

Die Nachfrage privater Investoren bzw. professioneller Investoren ist weiterhin sehr gering

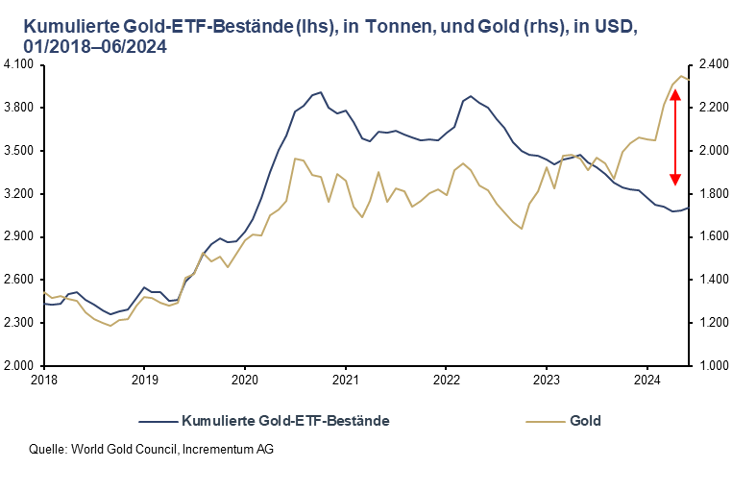

Speziell in Nordamerika und in Europa ist die Goldnachfrage unter privaten und professionellen Investoren weiterhin sehr zurückhaltend. Eine Umfrage der Bank of America unter Investmentberatern im Jahr 2023 ergab, dass 71% höchstens 1% ihres Portfolio in Gold veranlagt hatten. Weitere 27% hielten zwischen 1% und 5%. Die signifikante Untergewichtung von Gold zeigt sich auch in der Entwicklung der ETF-Bestände, allen voran in Nordamerika und in Europa.

Die weltweiten ETF-Bestände legen erst seit wenigen Monaten wieder zu und liegen mit insgesamt 3.200 t ungefähr auf demselben Niveau wie vor dem Ausbruch der Corona-Pandemie, aber deutlich unter den Spitzenwerten im Oktober 2020 während der Pandemie und im März 2022 unmittelbar im Anschluss an den Ukraine-Krieg von jeweils knapp 4.000 t. Während die ETF-Nachfrage aus Asien in den vergangenen Quartalen jedes Monat leicht im Plus war, konnten die europäischen ETF-Bestände erst im Mai ihre lang anhaltenden Verluste wieder ins Plus drehen. Im September überwogen allerdings wieder die Ausflüsse. In den USA legten die ETF-Bestände im September das dritte Monate in Folge zu, nach einer Achterbahnfahrt in den vergangenen Quartalen, in denen die Monate mit Netto-Abflüssen dominierten. Somit besteht bei den ETF-Beständen ein enormer Aufholbedarf.

Angesichts der Goldpreisentwicklung in den vergangenen Quartalen wäre eine Aufstockung der ETF-Bestände in Nordamerika und Europa von etwas mehr als 3.200 Tonnen auf fast 6.000 Tonnen erwartbar gewesen, wenn man die Korrelation seit 2005 dieser Berechnung zugrunde legt. Es besteht in diesem Nachfragesegment also noch sehr viel Luft nach oben, zumal westeuropäische Anleger zu einem prozyklischen Verhalten neigen.

Es scheint also, als hätten westliche (Finanz-)Investoren zunächst die Einladung zur Goldparty ausgeschlagen. Nun, da die Party in Schwung kommt, wollen sie ihren Irrtum nicht eingestehen. Daher könnte es passieren, dass sie erst zu dieser Party kommen, wenn diese bereits voll im Gange ist, allerdings zu viel höheren „Eintrittspreisen“.

GeoDie geopolitischen Spannungen bleiben hoch

Seit mehr als 2 ½ Jahren tobt mittlerweile der Krieg in der Ukraine und auch die Lage im Nahen Osten hat sich Ende September infolge der massiven Angriffe Israels auf führende Kader der Hisbollah und des Einmarsches von Bodentruppen in den Libanon weiter verschärft. Die geopolitischen Spannungen bleiben weiterhin hoch. Die Gefahr eines größeren Flächenbrands hängt aber weiterhin wie ein Damoklesschwert über diesen beiden Konfliktregionen.

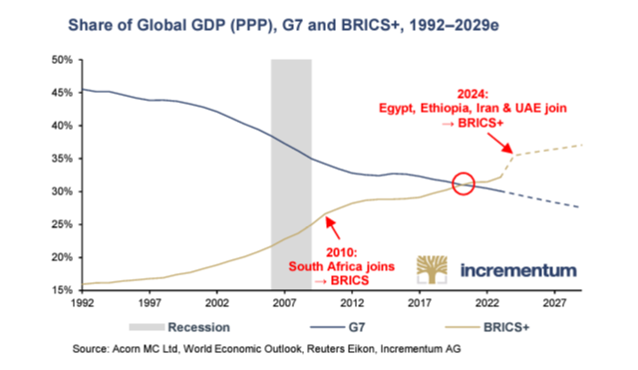

Die zunehmend fragile geopolitische Lage zeigt sich immer deutlicher in den Bilanzen der Zentralbanken. Die massiven Goldkäufe der Zentralbanken seit 2009 und der steigende Goldpreis haben dazu geführt, dass der Anteil des Edelmetalls an den weltweiten internationalen Reserven zum Nachteil der Fiat-Währungen gestiegen ist. Bis Ende 2023 hat Gold den Euro überholt. Damit nimmt Gold mittlerweile den zweiten Platz unter den Reserveassets der Zentralbanken ein. Unangefochten auf dem ersten Platz liegt weiterhin der US-Dollar, allerdings ist der Anteil des US-Dollar unter den FX-Reserven mittlerweile deutlich unter die Marke von 60% gefallen. 2015 gingen noch zwei Drittel der Währungsreserven auf das Konto der Weltleitwährung. Der BRICS-Gipfel in Kasan (Russland) vom 22.–24. Oktober wird zeigen, ob die Abnabelung vom US-Dollar weiter Fahrt aufnehmen wird und ob Gold als neutrales Reserveasset einen zusätzlichen, geopolitisch motivierten Nachfrageschub erhalten wird.

Diese Entwicklung kommt nicht überraschend, wenn man die Ergebnisse des im Juni vom World Gold Council veröffentlichten 2024 Central Bank Gold Reserves Survey betrachtet. So gaben 66% der befragten Zentralbanken an, dass sie einen leicht höheren Anteil von Gold an den gesamten Währungsreserven in 5 Jahren erwarten. 2022 waren es bloß 46% gewesen. Der Anteil der Zentralbanken, die eine leicht oder deutlich geringere Rolle von Gold erwarten, ist von 24% auf 13% gesunken. Keine einzige Zentralbank geht mittlerweile davon aus, dass im kommenden Jahr die Goldbestände der Zentralbanken sinken werden. 81% gehen davon aus, dass sie zulegen werden. 2021 waren es nur 52% gewesen.

Bemerkenswerterweise sind geopolitische Überlegungen – zumindest gemäß dieser Befragung – hinsichtlich der Bedeutung von Gold als Reserveasset der Zentralbanken nahezu völlig unbedeutend. Fast ebenso unbedeutend sind die Sorgen vor Sanktionen. Stattdessen sind die Absicherung gegen Inflation, die Performance von Gold in Krisenzeiten, das fehlende Ausfallsrisiko und die hohe Liquidität von Gold unter den wichtigsten Gründen für Gold.

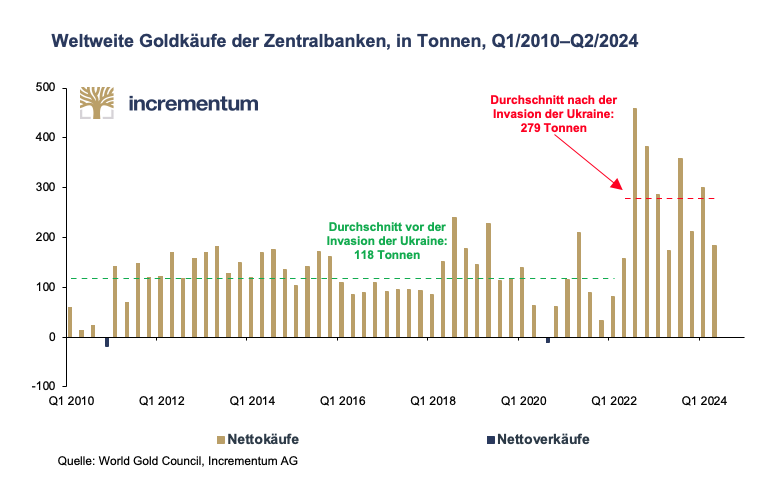

Sieht man sich die Goldnachfrage der Zentralbanken in den vergangenen Quartalen an, bestätigt sich die laut Central Bank Gold Reserves Survey relative Bedeutungslosigkeit geopolitischer Überlegungen und der Absicherung gegen Sanktionen jedoch nicht. Die Diskrepanz zwischen den Goldkäufen vor Ausbruch des Ukraine-Krieges mit im Schnitt 118 t und 279 t danach, ist einfach zu groß. Am Ende zählen Taten mehr als Worte.

Fazit

Der Fear and Greed Index für Gold liegt mit einem Wert von 61 per 10. Oktober knapp nicht im Bereich Greed. Eine spürbare Korrektur ist angesichts der enormen Preisrally in den vergangenen 12 Monaten daher nicht ausgeschlossen. Allerdings sprechen zahlreiche fundamentalen Gründe dafür, dass sich Gold selbst nach einem Rückschlag weiter nach oben bewegen wird. Schließlich ist Gold Anfang 2024 aus der Cup-and-Handle-Formation, die sich seit 2011 gebildet hatte, mittlerweile erfolgreich ausgebrochen.

Mit einem Goldpreis von zwischenzeitlich über 2.660 USD hat der Goldpreis die Jahresendprognose unseres Incrementum Goldpreisprognose-Modells für 2024 erreicht. Dieses Modell hatten wir im In Gold We Trust-Report 2020 erstmals vorgestellt und seither in jedem folgenden In Gold We Trust-Report aktualisiert. Angesichts der sich weiter eintrübenden ökonomischen und (geo-)politischen Rahmenbedingungen ist das Kursziel des Modells von etwas mehr als 4.800 USD per Ende 2030 auf der konservativen Seite. Vor diesem Hintergrund ist selbst das im vergangenen Jahr deutlich teurer gewordene Gold also immer noch günstig.

Wie sagte Michael Kosares einst so treffend: „In a bull market, the sideline is the worst place to be!“

BTC: Verzweifelte Zeiten erfordern zentralisierte Maßnahmen

Wie kann man sich gegen explizite Dummheit absichern?

Unsere Entscheidungsträger – ob links, rechts oder Mitte, von den Parlamenten und Exekutiven, von den Zentralbanken zu den Thinktanks – haben die Welt näher an Kriege, Immigrationskatastrophen, Infrastrukturausfälle, Kreditfallen, Vermögensungleichheit, soziale Unruhen und Währungszerstörung gerückt als je zuvor.

Viele, auch mich, beschäftigt privat oder öffentlich die folgende Frage: Wie konnten wir an einen ökonomisch, sozial und politisch so kritischen Wendepunkt gelangen?

Vielleicht liegt die Antwort, zumindest teilweise, im Vertrauen in falsche Idole und falsche Slogans und sogar in einer falschen Vorstellung davon, wie Erfolg aussieht.

Die Philosophie des Erfolgs

Aristoteles bezog Aspekte des Heroischen in seine Definition von Erfolg ein; „erfolgreich“ sei derjenige, der danach strebe, einer Sache zu dienen, die größer ist als er selbst.

Doch wie ich zwischen Paris in Virginia und Paris in Frankreich immer wieder feststellen musste, scheitern viele Menschen daran, über ihr Eigeninteresse hinaus zu denken, weil politische Macht oder Geld an sich Ziel und Motivation ihrer Handlungen sind…

Mein Großvater war Pilot im Zweiten Weltkrieg. Nie, nicht ein Mal, sprach er von seinen Einsätzen oder brüstete sich mit einem Abschuss.

Am Ende der Schlacht um England waren hunderte Piloten der Britischen Luftwaffe (RAF) ums Leben gekommen, doch England war weiterhin unbesetzt. In Anspielung auf diese Piloten sagte Winston Churchill einst:

„Nie zuvor in der Geschichte menschlicher Konflikte hatten so viele so wenigen so viel zu verdanken.“

Schaue ich mir hingegen an, welche beschämende Rolle das politische Washington / Wall Street im Spannungsfeld zwischen Eigeninteresse und Allgemeinwohl bislang gespielt hat, lassen sich viele unserer modernen „Erfolgsgeschichten“ wie folgt herunterbrechen:

„Nie zuvor in der Geschichte menschlicher Eitelkeit hatten so viele so wenig so wenigen zu verdanken.“

Wie „Erfolg“ heute falsch verstanden wird

Wie uns die modernen Senkrechtstarter – von Mark Zuckerberg über Adam Neumann bis Sam Bankman Fried oder ARC bis Theranos – immer wieder vor Augen führen, haben sich viele unserer damaligen „Helden“ keineswegs heldenhaft benommen.

An der Wall Street und im politischen Washington sind die bewunderungswerten Helden sogar noch spärlicher gesät. Die historischen Belege dafür sind einer kurzen Erinnerung wert.

Wilson

Anders als Thomas Jefferson, der sich bis zum Tod gegen eine private Zentralbank, die unsere Wirtschaft und unsere „Münze“ übernimmt, gewehrt hätte, stimmte Woodrow Wilson aus politischem Eigeninteresse 1913 dem Gesetz zur Gründung der Federal Reserve und somit der Plünderung der ökonomischen Zukunft des Landes zu.

Zuvor hatte Andrew Jackson (7. US-Präsident) allein die Vorstellung einer solchen privaten Zentralbank schon als „Prostitution unserer Regierung, die den Wenigen zulasten der Vielen dienen würde“ beschrieben.

Die historisch einmalige Vermögensungleichheit, die momentan in den USA herrscht, beweist, dass Jackson Recht hatte.

„FDR“

Die Ursache des Marktcrashs von 1929 war kein lokaler „bank run“; es war vielmehr das heute allzu bekannte Muster aus Niedrigzinspolitik, Schuldenorgien und Wirtschaftsboom (den „roaring 20‘s“), das zu einer Überhitzung der Aktienmärkte führte. Ein Leitmotiv, das sich von Marktcrash zu Marktcrash wiederholt – von 1929 bis 1987, von 2000 bis 2008 oder von 2020 bis zur nächsten Katastrophe, die vor unserem Bug lauert.

Franklin D. Roosevelt (FDR) prägte eine mittlerweile universell verwendete Vorlage: Amerika löst alte Schuldenprobleme, indem…? Ganz genau: indem weitere Schulden aufgenommen werden, die mit abgewertetem Geld finanziert werden.

Indem er den Dollar von der Goldkursentwicklung abkoppelte, legte FDR, wie auch viele andere auf ihn folgende anti-heroische Akteure, das Hauptaugenmerk auf die Manipulation der US-Währung, anstatt das Thema US-Produktivität anzugehen – das einzig wahre „P“ im Begriff BIP.

FDRs makroökonomische Entscheidungen störten die harten aber lehrreichen Lektionen der freien Märkte, nämlich: Heftige Rezessionen folgen stets auf heftige Verschuldung. Denn alles hat seinen Preis…

Politische Entscheidungsträger ziehen aber gerne die Spendierhosen an, wenn es um ihre Wahl und Wiederwahl geht.

Und das Endresultat ist (so hatte ich kürzlich mathematisch und nicht emotional dargelegt) der Tod der Demokratie, der auf dem Rücken des empirisch ebenfalls sichtbaren Tod des Kapitalismus mit angeschleppt wurde.

Nixon

1971 sah sich Nixon mit einer äußert unangenehmen ökonomischen Lage konfrontiert.

Der durch das Bretton-Woods-Abkommen (und die heroische haushaltspolitische Zurückhaltung Eisenhowers und Martins) wiederbelebte Goldstandard der Nachkriegsära bedeutet auch, dass der US-Dollar erneut an ein einschränkendes Asset gebunden war, dem die globalen Märkte und Handelspartner vertrauten.

Doch mit einer ähnlichen Entscheidung, wie sie FDR in den 1930ern getroffen hatte, warf auch Nixon den Goldstandard über Bord und setzte sich erneut über US-Dollar-Halter und die (in Währungsfragen ehrlichen) ausländischen Handelspartner hinweg – und all das nur, um die eigene Macht mittels uneingeschränkter US-Dollar-Liquidität behaupten zu können.

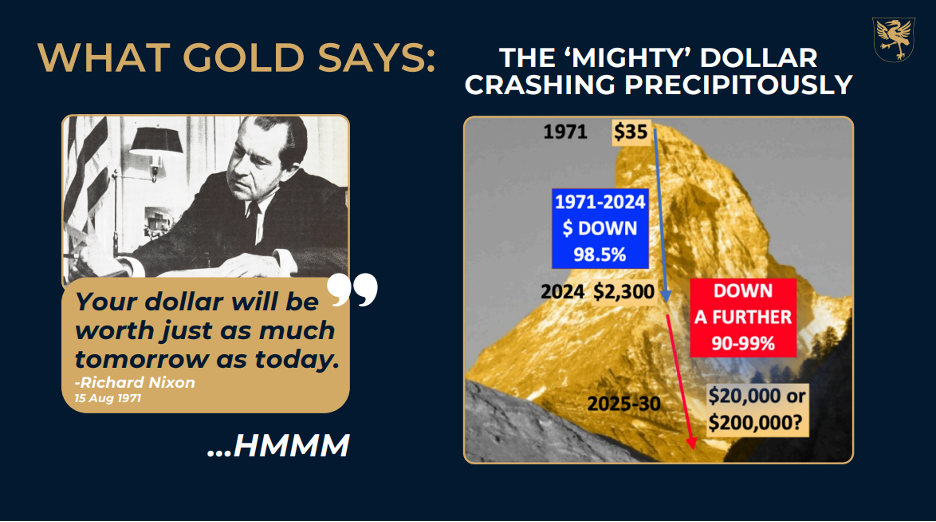

Er versprach, dass der US-Dollar so stark wie eh und je bleiben werde. Er log. Seit 1971 verliert der US-Dollar im Vergleich zu Gold 98 % seiner Kaufkraft.

Gold ist jedoch weitaus ehrlicher in seinem Verhalten als es Politiker mit ihren Worten sind:

In short, and as always, the currency was sacrificed to “save” a broke system and buy political time.

Kurz und knapp, und wie seit Anbeginn der Zeit: Die Währung wurde geopfert, um ein ruiniertes System zu „retten“ und um Wählerstimmen zu kaufen.

Nixon Wahlsieg war überwältigend.

Seine Politik konsolidierte ein Modell, das sich heute als richtungsweisende Perversion freier Marktpreisbildung etabliert hat:

1) Abkopplung des Dollars vom Goldstandard

2) Zinssenkungen, um kurzfristige Spekulation zu fördern, was

3) letztlich zu unnatürlich großen Marktblasen und -korrekturen führt

Kommt Ihnen das bekannt vor?

Das Greenspan-Monster

Der zündende Funke hinter dem Marktcrash von 1987 waren ironischerweise Ängste / Gerüchte, der neue Sheriff (Alan Greenspan) werde dem großen Wall-Street-Rausch jetzt mit „Volcker-artigen“ Zinserhöhungen ein Ende setzen.

Und so fiel der Aktienindex innerhalb eines Tages urplötzlich um 23 % – doppelt so stark wie am schlimmsten Tag des Crashs von 1929.

Noch verblüffender als dieser „Black Monday“ war allerdings die Lazarus-artige Wiederauferstehung des Marktes, welcher sich am folgenden „White Tuesday“ wie von selbst erholte: Ab 12.30 Uhr des Folgetages ging eine Welle von Kaufaufträgen ein, mit denen die Panik wie von Geisterhand schlagartig beendet war.

Die US-Notenbank unter Greenspan war also eindeutig keine „Volcker-2.0-Fed“ (und auch keine Bill-Martin-Fed); vielmehr erhielten die unberechenbaren Märkte und die überbewertete Wall Street Hilfe vom Ursprungs-Patient des aktuellen Marktblasen-Zyklus‘.

Also: Anstatt schmerzhafte Korrekturen (sprich den normalen Marktkater oder das, was die Österreicher „konstruktive Zerstörung“ nennen) zuzulassen und ohne den Investoren eine Lektion über Derivate, Finanzhebel und andere Landminen erteilt zu haben, mit denen das Terminhandelsparkett des S&P (der an einem Tag um ganze 29 % einbrach) übersät war, schritt die US-Notenbank mit eimerweise billigem Geld ein und verhinderte den reinigenden, knallharten, aber herzlichen natürlichen Lauf der Marktkorrekturkräfte von vorneherein.

Die moderne Wall Street – Fast nur noch Antihelden

Selbstsüchtige, karrierebesorgte Entscheidungsträger, die ein Umfeld schaffen, in dem der US-Dollar ungehindert, Kredit billig und Regulierung lax ist (oder „kreativ“ gehandhabt wird), bleiben beliebt, werden reich und behalten ihre Jobs.

Und das Mantra, das an der Wall Street jeder kennt, laut: „Bären werden gefeuert, Bullen angeheuert.“

Einer solche Denkweise entspringen clevere Markt-Akteure, die ungehindert ihre Intrigen in einem Umfeld permanent wachsender Marktblasen schmieden, in dem Insider-Wale gedeihen und das Plankton aus Mittelklasse- / Kleinanlegern besteht.

Das Börsenparkett und der moderne Derivatekrebs

Irrationales Kreditwachstum führt dazu, dass sich in jeder Anlageklasse ein Krebsgeschwür bildet. Selbst an den einst bescheidenen Handelsbörsen.

Und so kam es, dass an einer markttheoretisch noch bescheidenen Börse mit Sitz in Chicago ein weiterer Antiheld, Leo Melamed, seine Ideen verwirklichte und Terminkontrakte (die ursprünglich mit dem bescheidenen Gedanken geschaffen wurden, einfachen Landwirten und Lieferanten dabei zu helfen, Preisschwankungen zu entschärfen) auch auf globale Währungen anwendete.

Nach Rücksprache mit gut bezahlten „Beratern“ wie Alan Greenspan und anderen kreditfreundlichen, eigennützigen Köpfen (darunter Milton Friedman) erhielt Melamed kurz darauf grünes Licht für den Einsatz auf breiter Front; durch den Einsatz süchtig machender Finanzhebel wurde nun der gesamte Währungsbereich auf eine ganz neue Ebene spekulativer Alchemie gehoben.

Vier Jahrzehnte später übertraf das stündliche Währungsvolumen (aber auch Risikovolumen), das an der ausschließlich von Bankern betriebenen Handelsbörse getradet wurde, das jährliche Transaktionsvolumen der ursprünglichen, allein von Landwirten genutzten, Warenbörse (MERC).

Wie alle Märkte nach 1971 haben sich auch die Börsensäle längst in ein Kasino verwandelt, in dem (dank des Einsatzes derivativer Zeitbomben) Wachstumsraten von verblüffenden 50.000 % erzielt wurden, wobei das Verhältnis zwischen Absicherungsvolumen und der Aktivitätsrate beim eigentlich gehandelten Basiswert auf bis zu 100:1 gespreizt wird.

Diese „modernen Derivate-Zechen“ (deren theoretischer Risikowert inzwischen die Grenze zu den Billiarden-Beträgen überschritten hat) sind nichts anderes als gehebelte, kanzeröse heiße Eisen, deren Risikograd, aber auch gewollter Verwirrungsgrad, bei der nächsten Liquiditätskrise noch eine Rolle spielen wird.

Kurzum: Das hier hat nichts mehr mit den Warenbörsen unserer Großväter zu tun…

Long Term Capital Management

Ein weiteres Beispiel für nicht-heldenhaftes Benehmen endete 1998 mit dem Zusammenbruch von LTCM – alias Long Term Capital Management –, eines Hedgefonds, der auf der Höhe seiner trunkenen Pracht eine Bilanzsumme von 125 Mrd. US$ zusammengehebelt hatte.

Diese in Greenwich (Connecticut) beheimate Kreation des eher unheldenhaften John Meriwethers, ausgestattet mit den besten und intelligentesten Algorithmus-Programmierern der Wall Street sowie Beratern von Nobelpreisrang, sticht als aufschlussreiche Bestätigung dreier Beobachtungen hervor, die bezüglich der Wall Street wiederholt gemacht wurden:

1) Die schlauen Köpfe sind gar nicht so schlau,

2) wann immer übertriebene Finanzhebel im Spiel sind, kommt auch ein Tag der Abrechnung,

3) die Federal Reserve wird der Wall Street erneut unter die Arme greifen (= ihr eigentliches Schattenmandat), sobald die eigenen unanständigen „Eliten“ wieder beim Rauschmittelmissbrauch im Marktverkehr erwischt wurden. Sprich: Trading unter Einfluss von günstigen Kreditkonditionen und somit günstigen Finanzhebelverhältnissen.

Selbstverständlich wurden die Muster (und Lektionen) nach dem Untergang von LTCM nicht ernst genommen, sondern einfach fortgeführt…

Die Antihelden der Dot.Com-Ära…

Als in Connecticut der Rauch über den LTCM-Trümmern langsam verschwand, begann sich mit der „Dotcom-Technologiesektor-Hysterie“ schon eine weitere Vermögensblase abzuzeichnen, die als Ausdruck marktwirtschaftlicher Hochkonjunktur missdeutet wurde.

Rückblickend erscheint die „Dotcom-Implosion“ so offensichtlich. Doch selbst als sie damals einsetzte, herrschte noch (genau wie heute) der Eindruck, der Markt sei… naja… unsterblich, plakativ und surreal.

Man denke nur an Dell Inc.: Dell startete mit 0,05 US$ pro Aktie, wuchs dann auf 54,00 US$ / Aktie (das 1.100-fache!), um schließlich wieder auf einen Aktienkurs von 10,00 US$ abzusacken.

Auch heute haben wir jede Menge Einhörner und die „Magnificent 7“, welche 30 % der S&P-Marktkapitalisierung auf sich vereinigen (und gleichzeitig jedes Kartellrechtsprinzip verletzen, das ich aus dem Jurastudium kenne), die nach wie vor als Sirenen fungieren und „FOMO-Segler“ auf tödliche Felsen locken.

Die Dotcom-Schampus-Party der 1990er endete, wie schon die Vorgängerversion aus den feschen 1920er Jahren, im Ruin: Der S&P verlor 45 %, und der junge, wilde NASDAQ lag 2003, gemessen an seinen vorherigen Höchstständen, bei ganzen 80 % im Minus.

Übrigens: Auch den heutigen Technologie-, Immobilien- und Anleiheblasen wird es letztlich nicht anders ergehen, auch sie werden in Ungnade fallen…

An den Zinsen schrauben, nicht an der Realität

In den Trümmerhaufen der Dotcom-Bubble brachten die marktverliebten Entscheidungsträger der Federal Reserve nun die größten Zinssatzsenkungen auf den Weg, die es bislang gegeben hatte. Nun standen die Weichen richtig für günstige und einfache Kreditversorgung, aber auch für Finanzhebeleinsatz und somit schuldeninduzierte Deformierung der Märkte.

Das heißt also: Die alte Technologieblase wurde mit der Schaffung einer neuen Immobilienblase überwunden.

Darüber hinaus kam es zu einer breiten und beschämenden Welle aus unwirtschaftlichen Fusionen & Übernahmen (M&A), Aktienrückkaufprogrammen sowie fremdfinanzierten Unternehmensübernahmen (LBO).

Zu den Höhepunkten dieses Tiefpunkts „amerikanischer Deal-Kultur“ zählt der Kurssturz der Aktie von General Electrics (GE) von 50 US$ auf 10 US$ pro Anteil. Aber mit welchen Folgen? Reagierte GE-Chef Jeffrey Immelt etwa heldenhaft auf den verdienten Rückschlag? Zog das Unternehmen die notwendigen Lehren aus seiner rücksichtslosen Spekulationspraxis, die General Electrics einen Aktienkurs bescherte, welcher zu Spitzenzeiten noch beim 40-fachen gelegen hatte?

Nein! Der CEO von GE ließ sich stattdessen retten…

Larry Summers

Und dann gibt es noch den ewigen Larry Summers – der eigentliche Ursprungs-Patient der Derivate-Krebserkrankungen…

Larry Summers war Präsident der Harvard-Universität. Er arbeitete für Clinton und diente als US-Finanzminister. Er hatte zahlreiche eigenwillige (und gut bezahlte) Aufritte als Redner. Selbst Ray Dalio hängt mit ihm ab.

Allerdings sollten Referenzen nicht die Sicht auf die Fakten verstellen. Und wie Rouchefoucauld schon vor Jahrhunderten feststellte: Die höchsten Ämter werden selten – wenn überhaupt – von den größten Geistern bekleidet.

Auch wenn die Meinungen darüber natürlich auseinandergehen, so fällt es schwer, Larry Summers nicht als einen der zentralen Architekten des Finanzdebakels von 2008 aufzulisten: „Was Larry Summers falsch gemacht hat“.

Die meisten Veteranen der zeitgenössischen Marktzyklen vor und nach 2008 räumen ein, dass die außerbörslich gehandelten Derivate (OTC derivatives) das Herz der Marktfinsternis von 2008 bildeten.

Schikanierte Helden

Zu dieser Zeit warnte Brooksley Born, damalige Vorsitzende der CFTC (Commodity Futures Trading Commission) offen vor den Gefahren derivativer Natur, die… nun ja… von Derivaten ausgingen.

Doch dann rief der damalige stellvertretende Finanzminister Larry Summers 1998 bei ihr an und schikanierte sie ganz offen: „Ich habe 13 Banker in meinem Büro“, schrie er, „die mir sagen, dass Sie die schlimmste Finanzkrise seit dem Zweiten Weltkrieg auslösen werden“, sollte sich Born weiterhin für die dringend benötigte Transparenz und die Meldepflichten im außerbörslichen Wertpapierhandel (OTC) einsetzen wollen.

Anschließend wurde sie von Summers auch öffentlich angegriffen; gegenüber dem US-Kongress versicherte er in herablassendem Ton, dass ihre Bedenken hinsichtlich der potenziellen Unübersichtlichkeit dieser Instrumente überzogen seien. Dabei versprach er:

Bei den Parteien, die hinter dieser Art von Kontrakten stehen, handelt es sich größtenteils um hochentwickelte Finanzinstitutionen, die sehr gut in der Lage zu sein scheinen, sich vor Betrug und Insolvenzen der Gegenpartei zu schützen.“

Doch knapp zehn Jahre später (das Volumen des OTC-Derivatemarkts war nicht zuletzt durch Summers Hilfe inzwischen von 95 Bill. US$ auf 670 Bill. US$ angewachsen) mussten wir alle erfahren, dass es eben jene „außerordentlich fähigen“ und „größtenteils hochentwickelten Finanzinstitutionen“ (Bear Stearns, Goldman, AIG et al.) waren, die die schlimmste Finanzkrise (und den schlimmsten „Bail-Out“) seit dem Zweiten Weltkrieg mit sich zogen.

Noch mehr schlechte Ideen, noch mehr Antihelden

Es sei daran erinnert, dass weder Greenspan (2001) noch Bernanke (2008) diese Markteinbrüche kommen sahen. Und natürlich auch kein anderer jener „Helden“, die Spitzenpositionen in den Privatbanken und im US-Finanzministerium besetzten.

Auch Powell wird hier keine Ausnahme sein. Die Erfolgsbilanz der US-Notenbank bei der Vorhersage von Rezessionen oder Marktimplosionen liegt bei 0 von 10.

Apropos „Erfolg“

Ein Mensch, daran erinnert uns Walt Whitman, ist so vieles. Die meisten werden sich vielleicht darauf einigen können, dass wir philosophisch, ökonomisch, moralisch und historisch so aufgestellt sind, dass wir es einfach vermasseln werden – immer wieder und wieder.

Weniger verzeihlich als dieser Mangel an Perfektion ist jedoch der Mangel an Verantwortlichkeit, ja sogar Demut.

Nicht jeder kann ein mutiger Pilot der Royal Air Force sein.

Doch manchmal ist Ehrlichkeit schon heldenhaft genug.

Leider sind die oben angesprochenen Antihelden, aber auch die zahllosen anderen „Wall-Street-Übermenschen“ (deren Einkommen beim 333-fachen des durchschnittlichen Arbeiterlohns liegen) nun überhaupt kein Beispiel für Menschen, die einem höheren Zweck dienen als ihren Einkommen oder Positionen.

Antihelden wie sie sind aber ein Erklärungsansatz für das folgende Diagramm und auch für den neuen Feudalismus, der an den Platz des amerikanischen Kapitalismus getreten ist:

Mehr Aufrichtigkeit – Weniger Antihelden

Aufgrund des nie dagewesenen Schulden- und Geldmengenwachstums nach 2008 stehen wir aktuell vor einem marktwirtschaftlichen, sozialen und politischen Abgrund.

Die heutige Staatsverschuldung von 35 Bill. US$ ist, bei einer Staatsschuldenquote (Schulden:BIP) von 125 bis 130 %, mathematisch untragbar und macht reales (anstatt schuldengetriebenes) Wachstum objektiv unmöglich.

Wir und die Generation unserer Kinder sind heute die Erben der Sünden dieser Antihelden.

Wenn billiger und leicht verfügbarer Kredit zu Marktblasen, vernebelten Anlageentscheidungen und ernüchternden Einbrüchen führt, dann ist für alle absehbar, was kommen wird, wenn sich Powell schrittweise von Zinserhöhung über Zinspause zur Zinssenkung vorkämpft.

Als nächstes steht eine deflationäre Rezession und / oder Marktkorrektur an, auf die „Super-QE“ folgen wird, damit die unbeliebten staatlichen Schuldscheine der USA aufgenommen werden können; schon jetzt rechnet das Congressional Budget Office damit, dass in den nächsten zehn Jahren ein staatlicher Kreditbedarf von 20 Bill. US$ anfällt.

Die Antihelden werden das natürlich nicht offen sagen; und Verantwortung dafür übernehmen werden sie mit Sicherheit nicht.

Sie werden stattdessen lügen und die Schuld für die Probleme von heute und morgen bei Putin, COVID, der Erderwärmung und gegnerischen Parteien suchen.

Gold wird jedoch ehrlicher sein. Gold ist keine Debatte gegen Papier- und Krypto-Geld, sondern eine Stimme von gestern, heute und morgen.

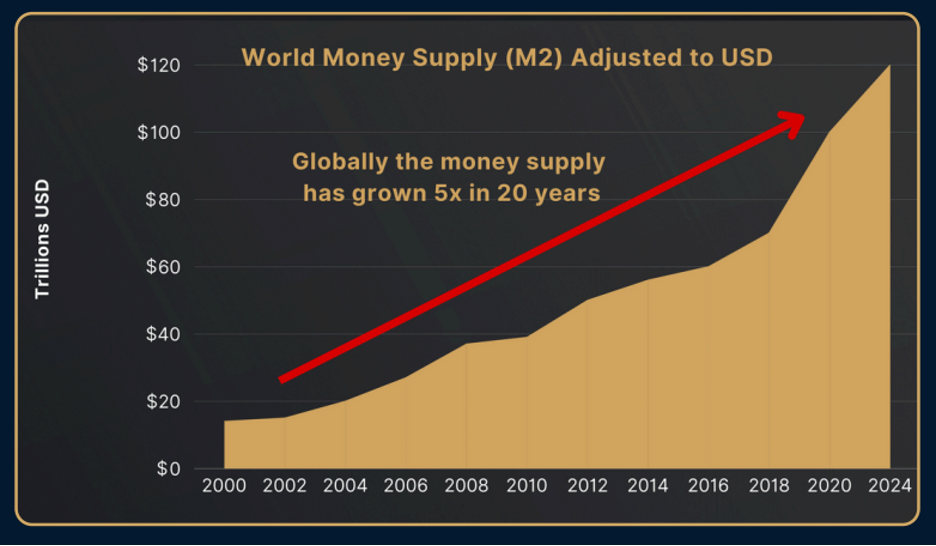

Wenn die Geldmenge in den letzten 20 Jahren verfünffacht wurde, verliert Geld an Wert…

…was auch erklärt, warum Gold, selbst bei den derzeitigen Höchstständen, immer noch unterbewertet ist, wenn man es im Verhältnis zum weit gefassten Geldmengenaggregat betrachtet:

Wie in jeder vorausgegangenen Liquiditäts-, Markt- und politischen Krise wird Gold wieder eine weitaus bessere Vermögensabsicherung sein als alle entwerteten Währungen zusammen. Schließlich sind diese so konzipiert, dass sich nationale Schuldenkatastrophen einfach mit entwertetem Geld „weginflationieren“ lassen.

Das erklärt auch, warum Gold offiziell, wenngleich vorsätzlich ignoriert, den Rang einer erstklassigen Anlage (Tier-1-Asset) genießt und auch größeren Zuspruch als die US-Staatsanleihe und der US-Dollar findet (und dabei besser abschneidet). Es zeigt außerdem auf, warum Gold seit Beginn aller Aufzeichnungen als historisch bestätigte Antwort auf Währungskrisen gilt.

Darüber hinaus wird klar, warum keiner unserer Antihelden – von Washington bis Brüssel – sich laut über Gold äußern will. Man ist dort buchstäblich allergisch gegen ungeschönte Wahrheiten, historische Lektionen oder grundlegende Mathematik.

Eine informierte Minderheit aus anspruchsvollen Anlegern wird sich jedoch immer gegen die goldenen Zungen der Antihelden wappnen – zeitlos und natürlich abgesichert mit goldenen Barren.

BTC: Verzweifelte Zeiten erfordern zentralisierte Maßnahmen

Es war schon immer unvermeidlich, dass der GOLD-Preis eine Million US$ erreichen würde.

Und jetzt sind wir an diesem Punkt!

Der Preis für einen 400-Unzen-Goldbarren hat jetzt eine Million US$ erreicht.

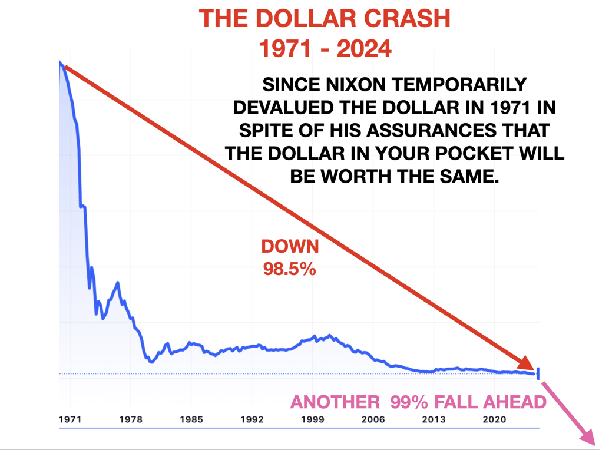

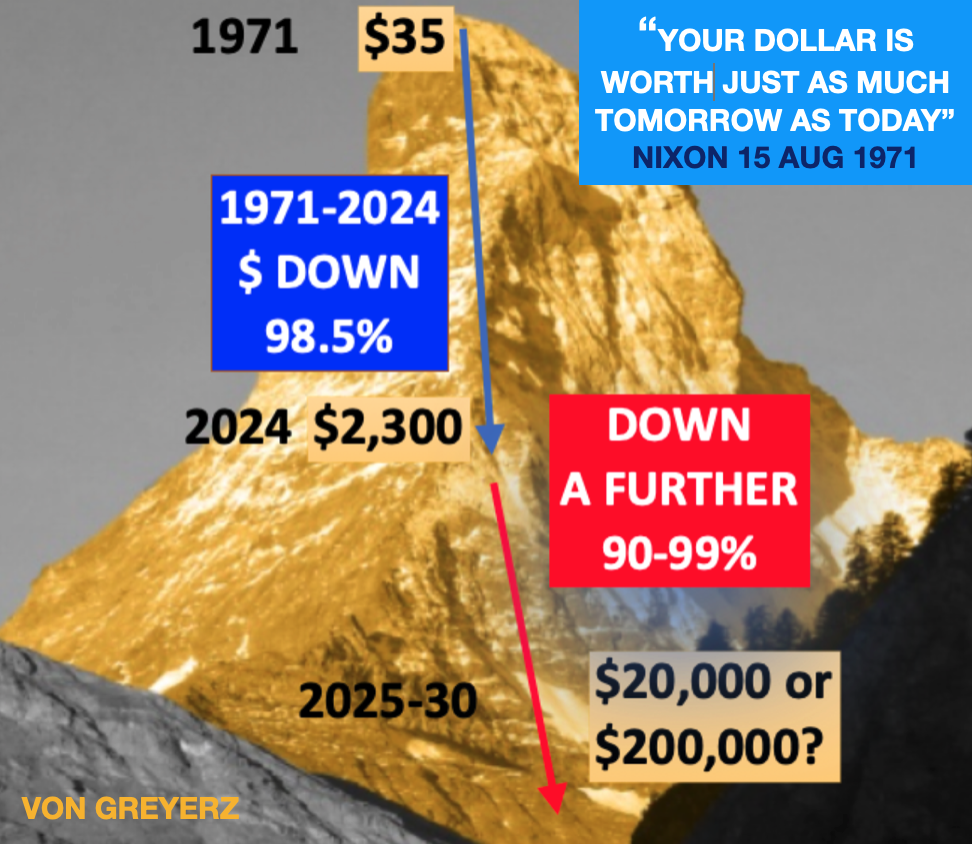

Die Marke von einer Million US$ wurde am 16. August 2024 erreicht – 53 Jahre und einen Tag nachdem sich die USA (Nixon) mit der Schließung des Goldfensters dauerhaft vom Wertspeicher-Status des US-Dollars verabschiedeten.

Schauen wir kurz zurück auf die Preisentwicklung eines solchen 400-Unzen-Goldbarrens seit 1971:

Ist der Wert von Gold seit 1971 also um das 71-fache gestiegen? (71 x 14.000 US$ = 1 Mio. US$)

Nein, natürlich nicht. Der Wert des US-Dollars ist um 98,5 % eingebrochen!

Oder anders betrachtet: Wie viele Unzen Gold bekam / bekommt man für 14.000 US$?

Für die 53 Jahre zwischen 1971 und 2024 ergibt sich ein Kaufkraftverlust von 98,5 %.

Überlegen Sie mal: Hätten Sie im Jahr 1971 14.000 US$ auf Ihr Konto gelegt, bei einem Durchschnittszins von sagen wir 4 %, dann hätten Sie heute 116.000 US$. Das ist ein Riesenunterschied zu jener einen Million US$, die Sie heute besäßen, hätten Sie den ursprünglichen Geldbetrag in Gold – in ECHTES GELD – investiert.

Aber was bedeutet eigentlich „die Schließung des Goldfensters“?

Es bedeutet eigentlich nur, dass mit dem 15. August 1971 kein Investor (weder privat noch staatlich) mehr US-Dollars in Gold konvertieren konnte.

DUMMHEIT DES WESTENS

Bevor wir zu den fatalen Konsequenzen dieser Entwicklung kommen, wollen wir noch einen Blick auf die Dummheit des Westens werfen.

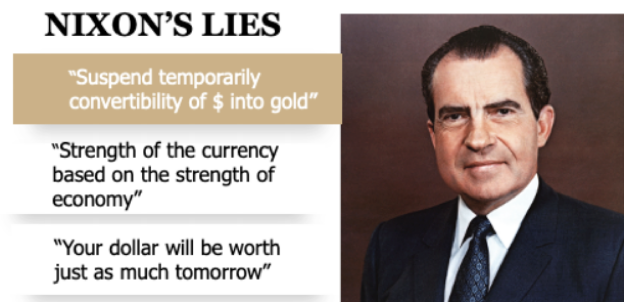

Schauen wir uns dazu an, wie der Westen die zukünftigen Folgen dieser Entscheidung einschätzte – hier aus Sicht des US-Präsidenten Nixon vom 15. August 1971:

NIXONS LÜGEN

- „Vorübergehende Aussetzung der Konvertierbarkeit von US$ in Gold“

- „Wirtschaftsstärke als Grundlage von Währungsstärke“

- „Euer Dollar wird auch morgen noch genauso viel wert sein“

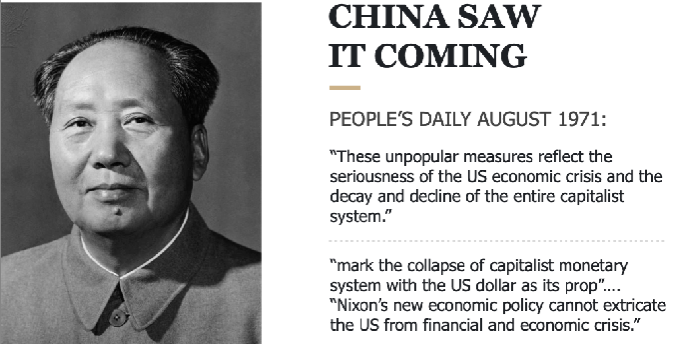

WEISHEIT DES OSTENS

Kommen wir nun zur Weisheit des Ostens (Maos), wie sie aus einer Mitteilung der Chinesischen Volkszeitung – des offiziellen staatlichen Presseorgans – hervorging:

CHINA SAH ES KOMMEN:

Aus der Chinesischen Volkszeitung von August 1971:

„Diese unpopulären Maßnahmen zeigen, wie ernst es um die Krise der US-Wirtschaft sowie den Verfall und Niedergang des gesamten kapitalistischen Systems steht.“

„[Diese Maßnahmen] markieren den Zusammenbruch des kapitalistischen Geldsystems, das sich auf den US-Dollar stützt […]. Auch Nixons neue Wirtschaftspolitik wird es nicht schaffen, die USA aus ihrer finanziellen wie ökonomischen Krise zu holen.“

Die USA (Nixon) sagten also: „Euer Dollar wird auch morgen noch genauso viel wert sein.“

Und China meinte: „Diese Maßnahmen markieren den Zusammenbruch des kapitalistischen Geldsystems, das sich auf den US-Dollar stützt.“

Der Westen ist also nur an sofortiger Belohnung interessiert: Schuldscheine ausgeben, um sich kurzfristigen Wohlstand sowie Wählerstimmen zu erkaufen, was zu “Verfall und Niedergang“ führt.

VERFALL UND NIEDERGANG DES WESTENS

Schauen wir uns jetzt den „Niedergang und Verfall“ der USA und des Westens an, der sich perfekt anhand des Absturzes des US-Dollars zeigen lässt.

Hier sehen wir die Entwicklung des US-Dollars seit August 1971:

Der Dollar-Crash – seit der temporären Abwertung des US-Dollar durch Nixon im Jahr 1971 und entgegen all seiner Beteuerungen, der Dollar der US-Bürger werde auch zukünftig noch genauso viel wert sein. US$-Wertverlust 98,5 %. Weitere 99 % Verlust stehen an.

1971 sagte Nixon, dass die „Wirtschaftsstärke Grundlage für Währungsstärke“ sei.

Hmmm…

Ein 98,5%iger Wertverfall des US-Dollars (effektiv, also gemessen in Gold) seit 1971 lässt sich wohl kaum als „genauso viel wert“ bezeichnen.

Den US-Dollar in Gold zu messen, ist die einzig korrekte Methode, um die wahre Kaufkraft des US-Dollars zu ermitteln. Währungen anhand von Währungen zu messen, ergibt überhaupt keinen Sinn. Ein solche Messung zeigt nur, welche Währung im Entwertungswettlauf vorne liegt.

Was den US-Dollar und alle westlichen Währungen zerstören wird, ist exponentielles Schuldenwachstum, allen voran in den USA.

DIE USA: AUF DEM WEG INS VERDERBEN

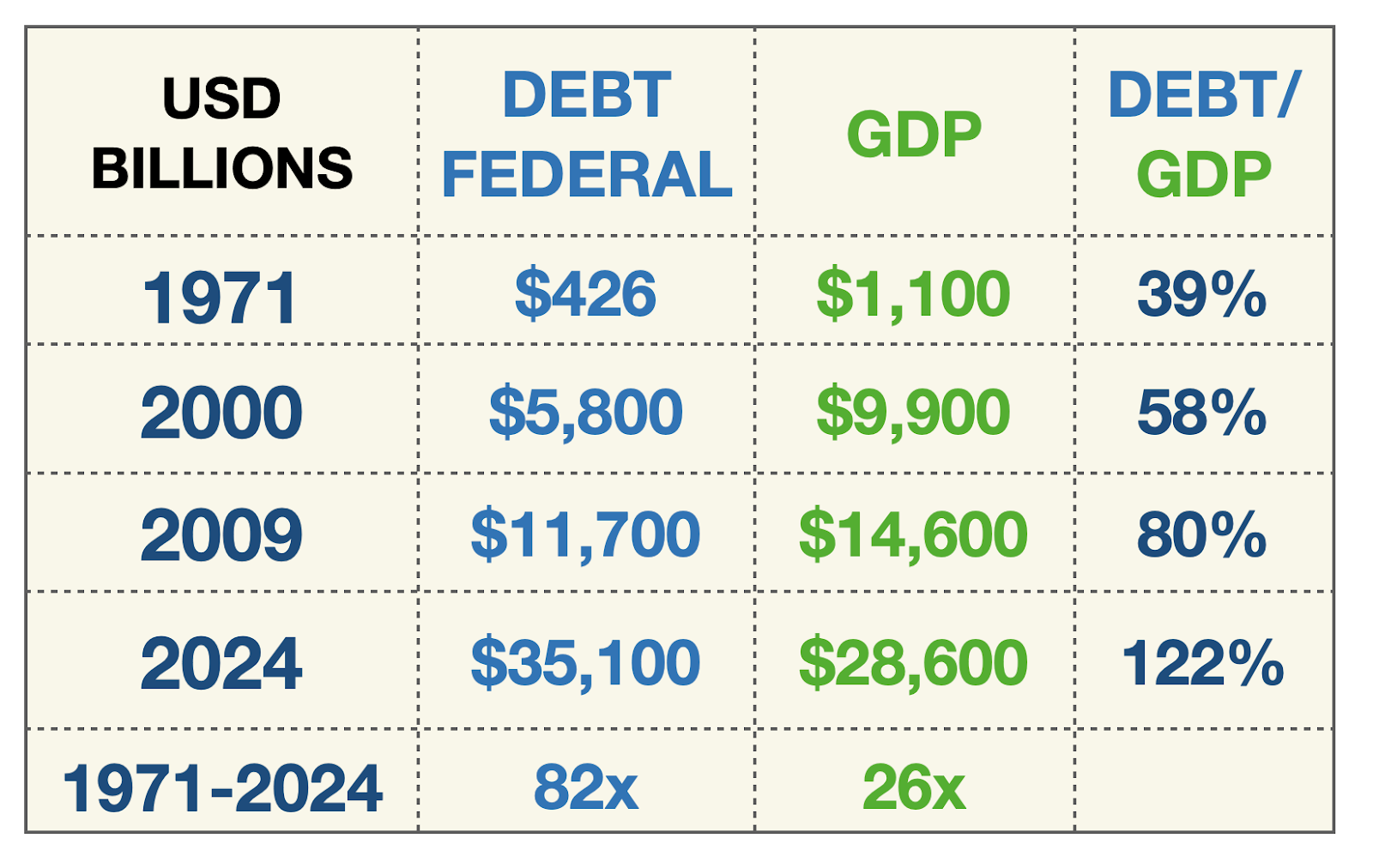

Die Tabelle illustriert diesen Weg ins Verderben, auf dem sich der US-Dollar jetzt unausweichlich befindet:

Wenn die Staatsverschuldung seit der Schließung des Goldfensters durch Nixon im Jahr 1971 um das 82-fache gestiegen ist und die Wirtschaftsleistung des Landes im gleichen Zeitraum nur um das 26-fache stieg, dann lässt sich unschwer erkennen, dass dem US-Motor gerade der Treibstoff ausgeht.

Schauen Sie sich nur die super-exponentielle Schuldenphase seit 2009 an – also dem Jahr, in dem die Große Finanzkrise eigentlich zu Ende gewesen sein sollte. Seit 2009 hat sich die Verschuldung der USA verdreifacht, während sich das BIP nur verdoppelte.

Natürlich ist damit längst nicht alles zu Ende.

Zur Erzeugung von Wirtschaftswachstum werden immer mehr Schulden benötigt. Folglich ist auch die Staatsschuldenquote der USA seit 1971 von 39 % auf 122 % gestiegen.

Bei einer Staatsschuldenquote von über 90 % bewegen wir uns im Bereich „Schrott bzw. Ramsch“; 122 % entsprechen dann schon dem Niveau einer Bananenrepublik.

Doch auch hier ist das Ende der Fahnenstange noch nicht erreicht.

Eine rein statistische Hochrechnung des aktuellen Verschuldungstrends zeigt uns, dass die Staatsverschuldung im Jahr 2023 bei 100 Billionen US$ liegen wird.

Ich habe allerdings häufig darauf hingewiesen und erklärt, wie schnell exponentielle Entwicklungen ablaufen: GOLD & SILBER: DIE ECHTE BEWEGUNG BEGINNT ERST NOCH.

Das Fazit ist simpel:

Die Regierungen der USA und auch aller westlichen Länder zerstören die Grundstrukturen unserer Gesellschaften, indem sie permanent mehr ausgeben, als sie verdienen. Und selbst das Wort „verdienen“ ist an dieser Stelle trügerisch.

Staaten verdienen im Grunde nichts. Sie belasten die Menschen gezielt und ohne deren Einverständnis mit Steuern und anderen Gebühren. Nachdem es jahrzehntelang unter hoher Besteuerung gelitten hat, ist das Volk inzwischen „sozialisiert“; es erwartet, dass der Staat für alles aufkommt.

Wollen die Menschen in den USA und Europa hunderte Milliarden US$ für die Ukraine ausgeben? Wollen sie ähnlich viel Geld für Immigranten ausgeben, von denen viele z.B. bei Unterbringung, sozialer Absicherung, medizinischer Behandlung etc. bevorzugte Behandlung genießen?

Im Grunde weiß ja niemand, was das Volk möchte, weil es nie gefragt wurde. Ich bezweifle aber, dass es solchen Ausgaben zustimmen würde, wenn es etwas zu sagen hätte.

WOHER KOMMT DAS GELD?

Auch die Frage, woher das ganze Geld stammt, wird nicht gestellt. Es wurde definitiv nicht vom Staat verdient.

Der Staat hat nicht einmal das Geld, das er auszahlt. Er schöpft sich das Geld einfach aus dem Nichts und produziert permanent steigende Defizite, die wiederum zu exponentiell steigender Verschuldung führen.

Die Menschen sind ruhig gestellt, weil sie glauben, der Staat wird es schon bezahlen. Niemand scheint zu verstehen, dass diese Schulden die Schulden des Volkes sind.

KONSEQUENZEN

Völlig klar ist aber auch Folgendes: Das Volk wird es sich niemals leisten können, diese Schulden durch Steuern und andere Abgaben zurückzuzahlen. Niemand begreift, dass all das in der Endkonsequenz zu einem katastrophalen Einbruch des Geldwertes, zu Armut, Hunger, zahlreichen Güterknappheiten, Obdachlosigkeit, sozialen Unruhen und möglicherweise Krieg führen wird.

Und sobald das Land diese Stufe erreicht hat, ist auch der Staat machtlos. Er ist zahlungsunfähig und hat keine Mittel für Zuschüsse mehr. Das Risiko von Anarchie ist dann hoch, weil dem Staat kaum noch Instrumente bleiben, um Recht und Ordnung aufrechtzuerhalten.

Doch was führt uns zu dieser Vorhersage einer „düsteren Epoche“? Dazu braucht es keine prophetischen Fähigkeiten; allein intensive Beschäftigung mit Geschichte reicht dazu aus. Lesen Sie dazu bitte auch „DIE DUNKLEN JAHRE SIND DA, TEIL II“ – die Aktualisierung eines Artikels, den ich ursprünglich 2009 veröffentlicht hatte. Er ist heute sogar noch wichtiger als 2018.

Als Beispiel sei nur die Fehlverwaltung der nationalen Finanzen durch die US-Regierungen genannt, die unausweichlich in die Knechtschaft führt. Seit den frühen 1930er Jahren haben die USA praktisch jedes Jahr (abgesehen von einer Handvoll von „Ausnahme-Jahren“) die Staatsverschuldung erhöht. Selbst während der sogenannten „Überschussjahre unter Clinton“ stieg die Verschuldung. Die Überschüsse waren also nur Scheinüberschüsse.

EIN FIKTIVES FANTASY-SPIEL

Heutiges Wirtschaftswachstum hat seinen Ursprung in der Schöpfung von Krediten, denen es komplett an intrinsischem Wert fehlt; diese Form des Wachstums ist somit nur Scheinwachstum bzw. fiktiv.

Die Welt wird bald verstehen, dass all das nur ein Fantasy-Spiel ist, bei dem unechte, billionenschwere Vermögenswerte mithilfe von Billionen und Billiarden (einschließlich Derivate) Schulden erzeugt werden, die aus dem Nichts geschöpft wurden.

In den kommenden Jahren wird der Welt realisieren, dass Schulden überhaupt keinen Wert haben, weil weder Staaten noch Unternehmen oder Privatpersonen in der Lage sind, ihre Schulden zurückzuzahlen oder auch nur für die Zinsen aufzukommen.

Man darf nicht vergessen, dass die globale Verschuldung offiziell bei 350 Billionen US$ liegt; hinzu kommt ein großer Teil der Derivate-Zeitbombe, der in die Billiarden US$ gehen könnte. Ein großer Teil davon wird sich in Schulden verwandeln.

Wenn die Schulden implodieren, implodieren auch die aufgeblähten Vermögenswertkurse.

Die Milliardäre werden ihre Nullen (die Nullen ihrer Vermögenswerte) ganz oder größtenteils verlieren; den billionenschweren Unternehmen wird es genauso ergehen.

Der Vermögenstransfer wird schockierende Ausmaße annehmen. Die Vermögenden haben das meiste zu verlieren. Einige von ihnen waren clever und sind frei von Schulden. Die meisten haben aber auf Kredit investiert und werden alles verlieren.

Alle werden leiden, ob reich oder arm. Doch die armen und normalen Menschen werden am meisten zu leiden haben – ohne Reserven und ohne Sicherheitsnetz, aber mit einem insolventen Staat, der ihnen nicht helfen kann.

Die wenigen, die verstanden haben, dass Rohstoffe die Quelle zukünftigen Wohlstands sind, werden natürlich in einer besseren Lage sein. Auch der Technologiesektor wird zu den Wachstumsbereichen gehören; aktuell ist er aber noch überbewertet, so wie damals in den 1990er Jahren.

Die rohstoffreichen BRICS-Staaten werden zu den großen Nutznießern zählen, während der schuldenverseuchte Westen das Ende einer großen Ära durchläuft. Derart große Verschiebungen vollziehen sich über Jahrzehnte und sogar Jahrhunderte hinweg.

Die Anfangsphase könnte aber besonders schnell und höchstwahrscheinlich auch besonders heftig für die Welt verlaufen – im Westen wie im Osten…

So viele Faktoren spielen dabei eine Rolle.

Wirtschaftlicher Abschwung, Finanzkollaps, Kriege, politische und soziale Unruhen, Armut, Nahrungsmittelknappheit und auch Massenmigration haben in der Vergangenheit schon zu großen kulturellen Umwälzungen geführt.

Wie können wir so sicher sein, dass all das stattfinden wird?

Die Geschichte zeigt es uns – und zwar mit großer Sicherheit. Die Geschichte lügt nie, sie lässt uns nie im Stich, anders als lügende Politiker, die uns, und zwar ausnahmslos, für ihr politisches Überleben im Stich lassen.

Natürlich erfahren wir aus der Geschichte nicht, wann Dinge passieren werden. Der exakte Zeitpunkt bleibt also stets unbekannt.

Wir wissen aber: Nie zuvor in der Geschichte hat die Welt eine globale Schuldenblase dieser Dimension erlebt.

Somit wird die Frage nach dem genauen Zeitpunkt fast schon irrelevant.

Es ist wichtig, zu verstehen, dass das Risiko heutzutage auf der ganzen Welt höher ist als jemals zuvor in der Geschichte.

DOLLAR, GOLD UND BÖRSENKONTROLLEN

Wie ich in diesem Artikel gezeigt habe, kann es buchstäblich als sicher gelten, dass der US-Dollar in den kommenden Jahren kontinuierlich und steil fallen wird.

Da es seit 1971 kein Goldfenster mehr gibt, das sich schließen ließe, wird die US-Regierung mit größter Sicherheit auf Devisenkontrollen zurückgreifen, wenn der Dollar fällt. Es würde mich nicht überraschen, wenn diese schon relativ bald eingeführt werden; der genaue Zeitpunkt ist aber irrelevant. Das Risiko besteht heute! Und jetzt ist es an der Zeit, Vorbereitungen zu treffen.

Folglich wäre es für Amerikaner vorteilhaft, Kapital oder Vermögenswerte so schnell wie möglich außerhalb des Landes zu haben. Physisches Gold und Silber sind hier die eindeutig besten Vermögensanlagen, weil sie auch vor Dollar-Entwertung schützen.

Die Schweiz und Singapur sind eindeutig passende Orte für Goldeigentum. Die Schweiz hat eine starke Währung und eine sehr stabile Ökonomie. Es ist unwahrscheinlich, dass es hier zu Devisenkontrollen käme.

Extrem wichtig ist auch Folgendes: Halten Sie Ihre Edelmetalle nicht über ein US-Unternehmen oder über andere US-Körperschaften; von ihnen kann die US-Regierung die Rückgabe und Rückführung der Gold- und Silberbestände aus ausländischen Tresoren erzwingen.

Halten Sie Ihre Metalle stattdessen über ein Schweizerisches oder singapurisches Unternehmen, das keine Verbindungen zu den USA hat.

DIE MEISTEN MENSCHEN KÖNNEN SICH EIN WENIG GOLD ODER SILBER LEISTEN

Wer über kleine oder große Ersparnisse verfügt, sollte darüber nachdenken, diese in physische Edelmetalle zu stecken; sie können den Unterschied zwischen Überleben und Elend machen.

Die meisten Menschen können es sich leisten, jeden Monat ein paar Silbermünzen zu kaufen; viele können es sich leisten, einen oder mehrere kleine Goldbarren oder Goldmünzen zu kaufen.

Angesichts der zunehmend schneller verlaufenden Entwertung des US-Dollars (und anderer Währungen) sowie der vermehrten Umstellung der Zentralbankenreserven von US-Dollar auf Gold, werden wir in den kommenden Jahren eine Goldaufwertung um ein Vielfaches erleben. Und wie ich immer wieder sage: Die echte Bewegung bei Gold und Silber beginnt erst noch!

Doch in erster Linie ist ein harmonischer und enger Kreis aus Familienmitgliedern und Freunden entscheidend, um in den anstehenden schwierigen Zeiten überleben zu können.

BTC: Verzweifelte Zeiten erfordern zentralisierte Maßnahmen

Die politische Meinungsvielfalt ist fast so überwältigend groß wie die Gesamtheit finanzieller Standpunkte – von Bulle bis Bär, von links bis rechts.

Es gibt aber noch Unterschiede, oder?

Politische Meinungen stützen sich, anders als beispielsweise Markteinschätzungen, viel häufiger auf Emotionalität, mediale / parteipolitische Einflussnahme oder gar auf kalifornische Frisur-Trends – anstatt auf simple Mathematik.

Doch auch im gesamten Spektrum von negativen bis euphorischen Marktexperten gilt: Zur Bekräftigung von Vorurteilen, Euphorie und Gruppendenken darf selbst die Mathematik ignoriert werden.

Idealerweise wären unsere Politik und unsere Anlageentscheidungen deutlich rationaler; doch wie Geschichte und Philosophie zeigen, ist der Mensch eben eines nicht: rational.

Ergänzt man menschliche Irrationalität mit expliziten Lügen und Fehlinformationen (wie z.B. Mainstream-/ Traditionsmedien und eigen- statt allgemeinnützige „Führungspersonen“), so können die eigentlich angestrebten rationalen Abwägungsprozesse doch sehr schnell auf undurchsichtige Abwege gebracht werden.

Beispiel Joe Biden…

Seit dem ersten Tag seiner Amtszeit dürfte eigentlich jeder (links wie rechts) erkannt haben, dass es mit Bidens mentalen Zustand definitiv bergab geht.

Es gibt unzählige physische und verbale Beispiele für Bidens „amtsenthebungsverdächtig ausdruckslosen“ Gesamtzustand.

Genauso unzählig waren auch die Anstrengungen seiner „Chef-Kaschierer“ (angefangen bei der Vizepräsidentin, über die Pressesprecher und das Kabinett bis hin zu den Point-of-View-“Journalisten“), die jahrelang versucht haben, diese offensichtliche Tatsache zu verstecken, zu verleugnen oder abzustreiten. Wobei die Lüge von Bidens robustem Geisteszustand so lange wiederholt wurde, bis die Massen ihnen auch geglaubt hätten, dass der Himmel grün und das Grass blau ist.

Doch dann kam der Moment der Wahrheit – während einer Wahlkampfdebatte, als Biden ganz allein war, ohne Prompter, Knopf im Ohr, Stichwortkarte oder den Ellenbogen seiner Frau.

Kaum verwunderlich, dass er vor den Augen der Welt katastrophal scheiterte.

Nicht mal wichtige Stimmen wie der Schauspieler George Clooney oder die „Journalistin“ (Schauspielerin?) Rachel Maddow konnten ihn da noch vor unseren Augen und Ohren schützen.

Kurz darauf verkündete Biden das Ende seiner Kandidatur.

Was für eine Überraschung…

Kurz und knapp: Vor den Augen der ganzen Welt wurde eine eigentlich seit Jahren durchschaubare (und vorsätzlich ignorierte) Lüge plötzlich aufgedeckt: Der Kaiser trägt keine Kleider (bzw. der Präsident hat keinen blassen Schimmer)!

Diese traurige Tatsache hätte eigentlich nicht parteipolitisch, sondern moralisch diskutiert werden sollen.

Doch was hat das alles mit Märkten, Portfolios und Ihrer Währung zu tun?

Die Antwort lautet: Jede Menge!

Lügen, Leugnen und öffentliches „Gaslighting“ als Muster

Analog zum Biden-Beispiel (Stichwort: Leugnen als politisches Muster) werden auch im ökonomischen Bereich ganz ähnliche Schablonen angesetzt: Seit Jahren zeichnen unsere Zentralbanker, unsere schuldensüchtigen (sowie ökonomisch minderjährigen) Politiker und unsere zutiefst ahnungslosen Finanzmedien ein Muster aus Lügen, Leugnung und öffentlichem „Gaslighting“.

Die Banker…

Alle (und ich meine alle!), die für eine der großen Wall-Street-Banken gearbeitet haben, wissen Folgendes: „Bären“ werden gefeuert, „Bullen“ befördert.

Warum?

Weil die Banken vor allem ein Geschäftsfeld beackern: Kundeneinlagen hebeln, damit am Jahresende Boni fließen, weshalb der Ausstoß riskanter (aber nicht kundenorientierter) „Produkte“ niemals abreißen darf. Diese haben zwar nichts mit langfristigem Wert, dafür aber sehr viel mit dem ständigen Abkassieren kurzfristiger Gebühren zu tun.