BTC : Les Temps Désespérés Exigent Des Mesures Centralisées

Il y a trois ans à peine, Larry Fink, de BlackRock, et l’actuel président de la Maison Blanche, Donald Trump, déclaraient ouvertement que le BTC était une escroquerie.

Avançons jusqu’à aujourd’hui, l’administration Trump promet un stock de BTC en tant que « réserve stratégique », tandis que M. Fink (qui a depuis lancé un ETF BTC au comptant de plus de 50 milliards de dollars) est présent à Davos pour fixer un objectif de prix de 700 000 en raison du rôle essentiel du BTC dans un monde de dévaluation des devises.

Pendant ce temps, d’autres futurs investisseurs auront accès à une autoroute numérique digital et préétablie du grand livre distributif vers le BTC en l’intégrant dans une transaction en paire de « stable-coin.

Qu’est-ce Qui Se Passe ?

Comment se familiariser avec la nouvelle « enveloppe » du BTC et sa nouvelle orientation indéniablement puissante et politique ?

Comment un président peut-il menacer les BRICS de tarifs douaniers à 100 % pour s’être éloigné du « puissant » dollar tout en soutenant une crypto-monnaie anti-fiat dont le discours initial « décentralisé/anti-gouvernemental » était ouvertement et entièrement anti-dollar ?

Et comment un récit BTC décentralisé, autrefois « franc-tireur » et anti-système, devient-il la coqueluche du système centralisé qu’il promettait à l’origine de contourner ?

Les ironies sont nombreuses, mais les réalités plus sombres qui se cachent derrière les gros titres sur le BTC sont évidentes pour ceux qui ont des yeux pour voir et des oreilles pour entendre.

Dépasser Les Bagarres/Débats

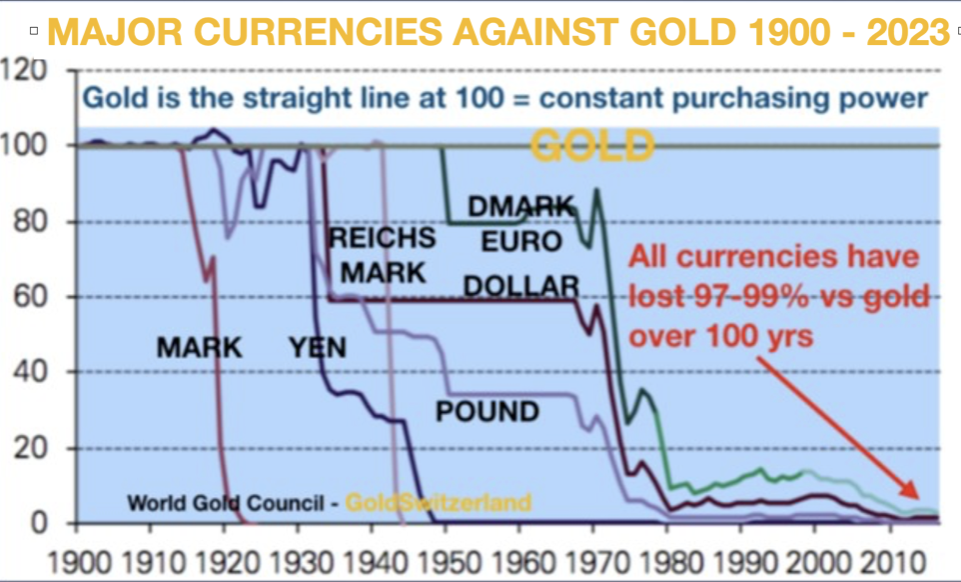

Comme nous le soutenons depuis le premier jour du débat inutile sur les BTC et l’or, il n’y a pas de débat du tout. Le BTC est un actif spéculatif numérique, l’or est un actif analogique de préservation du patrimoine.

Nous n’avons rien contre la spéculation en général et la spéculation sur les BTC en particulier. Nombreux sont ceux qui, dans nos cercles, possèdent de l’or et des BTC. Nous respectons cela.

Mais nous nous sommes toujours méfiés de la tentative de cet actif numérique à offre fixe (présenté visuellement comme un « B » sous forme de pièces d’or) de coopter l’histoire de l’or à son avantage tout en devenant lentement un loup centralisé déguisé en agneau.

En bref, le BTC tente de ressembler à l’or sur le plan visuel et narratif, mais il s’agit d’un titre technologique en substance et d’un outil croissant de centralisation en action.

Bien sûr, tous les boursicoteurs de BTC ne seront pas d’accord. Tout à fait.

Nous comprenons cela. Nous sommes tous, semble-t-il, aveuglés par nos préjugés ?

Qu’est-ce Qui Se Cache En Dessous ? BTC & Centralisation

Mais même si nous dépassons la guerre idéologique passionnée et souvent désagréable des mots, des mathématiques, des préjugés et de l’histoire lorsqu’il s’agit d’opposer l’or au BTC, nous ne pouvons pas ignorer la possibilité que quelque chose de plus sombre se cache sous l’évolution de l’histoire du BTC.

Pendant des années, j’ai tapé du poing sur la table en me basant sur les mathématiques, la politique et l’histoire : tous les régimes qui se sont endettés au cours de l’histoire suivent un schéma qui va de la dépréciation de la monnaie à l’agitation sociale provoquée par l’inflation, agitation qui est ensuite « gérée » par des formes de centralisation extrême de la part de l’extrême gauche ou de l’extrême droite.

Cette tendance historique/financière se vérifie sans exception : La centralisation politique suit toujours une crise monétaire.

Toujours.

On Vous l’Avait Bien Dit ?

À cette fin, j’ai accordé une attention particulière en 2023 à notre voisin de Davos en général et à l’inévitabilité tragique de la CBDC en particulier.

Il y a précisément deux ans, j’ai ouvertement averti dans L’ABC de la CBDC que « les pays en faillite font de mauvaises choses » – et je recommande de relire les avertissements formulés à l’époque.

Pourquoi ?

Parce qu’ils se déroulent aujourd’hui en temps réel.

La Technologie Nous Sauvera-t-elle ?

La centralisation inhérente qui se cache sous le « capitalisme des parties prenantes » de la clique Schwab est indéniable : Des incursions institutionnelles supplémentaires (c’est-à-dire des restrictions) dans les entreprises privées et les droits privés (y compris la vie privée) sont la finalité évidente de la nouvelle normalité « numérisée » qui se profile à toute allure.

Comme je l’ai écrit en janvier 2023 :

« Beaucoup pensent que nous pouvons remplacer les institutions corrompues (de Davos à Bruxelles, de Washington à Pékin) par des technologies plus sages, qui peuvent permettre, et permettent parfois, une circulation plus libre et plus décentralisée de l’information (comme en témoignent les plates-formes sans flux principal comme celle-ci) et même de l’argent (comme en témoigne la soif de monnaies décentralisées et cryptées comme le BTC) ».

Mais j’ai également averti que « comme la foi dans la nature humaine ou dans les institutions, la foi dans la technologie n’est pas une panacée ».

Plus précisément, j’ai prévu que dans l’évolution lente mais inévitable des monnaies numériques des banques centrales, la technologie peut en fait être utilisée pour diminuer les libertés humaines au lieu de les renforcer.

J’ai ensuite expliqué la télégraphie politique rapide de tous les avantages et évolutions « chauds et flous » de la campagne de propagande de la CBDC, depuis le FMI et la BRI jusqu’à la Fed elle-même.

Mais la CBDC se résume en fait à la lente évolution vers une société sans argent liquide où « l’argent des citoyens peut être numériquement surveillé, retenu, gelé, taxé, pénalisé ou contrôlé d’une autre manière si un citoyen (ou un groupe de citoyens) conteste ou menace l’État, à tort ou à raison ».

Je Me Suis Trompé De BTC

À cette fin, j’ai soutenu que le BTC (avec son récit ouvertement anti-gouvernemental, anti-bancaire, décentralisé et franc-tireur, voir c’est-à-dire Erik Voorhees) serait une menace directe pour cette tendance vers la centralisation.

Eh bien. Il semble que j’avais tout faux.

Le BTC, comme nous le voyons ci-dessous, n’est pas une menace pour le grand changement numérique à venir, c’est un complice du crime.

Ça a l’air fou ? Juste un « gold-bugger » effrayé par la hausse de la capitalisation boursière du BTC ? Sensationnel ?

Creusons un peu plus…

Le Diable Dans Les Détails : Le BTC et l’UST

Il est compréhensible que presque personne ne lise les rapports du TBAC (Treasuring Buying Advisory Committee) de Washington, car ils ressemblent à un manuel de tondeuse à gazon en suédois.

Mais récemment, après des pages et des pages de TBAC essayant de comprendre pourquoi personne n’achète un titre américain militarisé et surendetté, leur rapport comprenait un petit addendum révélateur intitulé « Le Trésor Américain et les Actifs Numériques ».

Hmmm…

Quel est le rapport entre les actifs numériques et les reconnaissances de dettes américaines mal aimées ?

Et surtout, qu’est-ce que tout cela a à voir avec la soudaine montée politique de la manie du BTC ?

Le BTC pour Renflouer l’Oncle Sam

Cela m’a amené à réfléchir à la « numérisation » moderne et magique et à la « tokenisation » d’à peu près tout et n’importe quoi (des pools de crédit merdiques aux transactions transfrontalières, des contrats intelligents et des mèmes alt coins aux transferts de paiements intra-bancaires) par le biais de la nouvelle autoroute « distributive de grand livre » qui est censée améliorer nos vies…

Mais la numérisation de toutes choses s’accompagne d’un aspect bien plus sombre, à savoir la numérisation de nos cartes d’identité et la monétisation détournée de nos niveaux de dette souveraine par le biais d’un « stable-coin » (CBDC soutenue par l’UST) commodément associée à une carotte séduisante en BTC.

Confusion ?

Pas vraiment.

Un moment opportun pour aider un Oncle Sam désespéré ?

Absolument.

Le Nouveau Pétrole

Lorsque Trump a présenté le BTC comme le « nouveau pétrole », Luke Gromen m’a rappelé que le pétrole avait été délibérément gonflé de centaines de points de pourcentage dans les années 1970 pour gonfler délibérément le commerce du pétrole garanti par le dollar afin de rembourser les niveaux d’endettement des États-Unis après le Viêt Nam.

En bref, une bulle pétrolière a été créée (entre les États-Unis et les acteurs de l’OPEP) au profit des niveaux d’endettement criminels des États-Unis, aux dépens de presque tous les habitants du monde dépendant de l’énergie.

Aujourd’hui, il semble que le BTC soit en effet « le nouveau pétrole », la nouvelle bulle et, oui, un nouveau projet ouvertement mis en œuvre pour alléger le fardeau de la dette américaine tout en enrichissant certains investisseurs du BTC.

Comment cela se fait-il ?

Comment Ça Marche

Pour qu’un acteur, un commerce, une nation, un investisseur, un actif ou une idée puisse surfer sur la nouvelle vague moderne de notre dystopie numérique déguisée en « efficacité, transparence et progrès », il doit porter la bannière de la « compatibilité avec la blockchain conforme à la norme ISO 20022 » afin de rendre tout actif tokenisé « interopérable » dans notre Meilleur Des Mondes de tout ce qui est technologique, numérique et « tokenable ».

Cette autoroute de communication blockchain est extrêmement complexe, mais comme tous les systèmes de profit cachés et truqués, y compris le commerce des produits dérivés, elle est censée être complexe afin que personne ne puisse suivre les traces de son véritable objectif….

Ce protocole conforme à la norme ISO (laissez-passer) pour l’autoroute numérique de la blockchain a été créé par un groupe d’anciens membres de la NSA dans des entreprises comme Ripple, qui, soit dit en passant, a commodément conçu son infrastructure exclusive de « péage » XRP AVANT la création du BTC, dont le véritable créateur reste un mystère pratique et troublant…

Je veux dire que cela a une certaine importance, n’est-ce pas, de savoir qui a vraiment créé le BTC et pourquoi, non ?

Et le timing entre Ripple et BTC semble un peu plus qu’une simple coïncidence, non ?

PICTURE

Ma Théorie

Et si le BTC avait été délibérément (et faussement) présenté comme une monnaie alternative, décentralisée et anti-gouvernementale (pour gagner en popularité, en traction et en intérêt public) uniquement parce que son utilisation finale était totalement à l’opposé de ce qui avait été annoncé à l’origine ?

Et si le BTC avait été conçu pour être une drogue d’entrée et une paire d’échange éventuelle, en goutte à goutte, avec une pièce stable soutenue par l’UST (pensez à Tether – qui n’est qu’une CBDC sous un autre nom) pour aider les spéculateurs à payer la note de bar autrement impayable l’Oncle Sam ?

Les points semblent se rejoindre, n’est-ce pas ?

La stratégie du « dark-state » est très simple : Gonfler délibérément le BTC pour attirer l’argent vers un « stable-coin » jumelée, garantie par les UST, afin de réduire la pression sur la Fed et de permettre aux investisseurs (le public), plutôt qu’à une banque centrale, de monétiser la dette du gouvernement américain ?

Si c’est le cas, les investisseurs en BTC, qui ne sont plus décentralisés et apolitiques, deviennent ainsi, sciemment (ou non), très centralisés et très politiques.

Ah, les ironies…

Est-ce Important ? Bon Pour le BTC

Le camp des francs-tireurs du BTC peut détester cette théorie. Mais une fois de plus, la théorie (utiliser des investisseurs spéculatifs pour monétiser la dette de l’Oncle Sam) ne fait que renforcer l’élan du prix du BTC, que Fink, un ancien détracteur du BTC, projette aujourd’hui sur la lune.

Franchement, le camp du BTC peut et doit se réjouir.

En termes de spéculation, le BTC a le vent en poupe, même si ce vent est politiquement centralisé.

En bref : Il n’y a pas lieu de se moquer des adeptes du BTC. Après tout, ils ont vu leur prix grimper de 100 % en seulement 60 jours. Impressionnant.

Bon Pour l’Or

Quant à l’or, il s’en sortira très bien, mais pour des raisons totalement différentes.

Nous savons que le prix de l’or augmente pour la seule raison que les monnaies fiduciaires s’enfoncent dans la spirale de l’endettement, une opinion que même nos « concurrents » en BTC partagent pleinement.

Et comme les banques centrales de l’Est et les nations BRICS+ en progression constante, nous savons également que l’or, plutôt que le BTC, est l’actif analogique (pierre de compagnie ?) qu’elles préfèrent comme actif de règlement des échanges dans un monde où les dollars et les UST sont mal-aimés et militarisés de plus en plus.

Même la BRI très centralisée, dont je ne suis pas fan, a reconnu l’éminence de l’or comme le seul autre actif de niveau 1 à côté du rendement sans risque du Trésor Américain à 10 ans, autrefois admiré pour son « rendement sans risque ».

Les implications du statut de niveau 1 de l’or sont considérables…

Pourquoi ? Parce que, contrairement au BTC, l’or EST une réserve de valeur. Même la BRI n’est pas assez audacieuse pour donner un tel label ou statut au BTC.

Nous savons également que même la vision du FMI concernant les CBDC et d’autres pièces stables conformes au registre de distribution devront être ancrées dans l’or pour avoir une quelconque crédibilité, au-delà du fait qu’il s’agit simplement d’une monnaie fiat numérique de plus à l’avenir.

C’est un point que j’ai soulevé ici il y a presque cinq ans; même Kristalina Georgieva, du FMI, a ouvertement avoué sa vérité.

Alors oui, malgré la manie, les motivations douteuses/plus sombres et même les mouvements et la direction indéniables du prix dans un BTC désormais ouvertement politisé, nous sommes tout à fait à l’aise avec la direction honnête et le rôle futur de l’or physique dans un monde dominé par l’endettement.

L’Or : Une Véritable Autonomie de la Centralisation

Mais voici le coup de pouce intemporel.

En possédant de l’or physique en dehors de cette nouvelle normalité numérique de plus en plus centralisée, nous, les propriétaires d’or physique « à l’ancienne », conservons quelque chose que le camp « futuriste » du BTC aura perdu, à savoir une véritable autonomie en dehors non seulement de l’USD, mais aussi de tous les systèmes de monnaie fiduciaire brisés qui se dirigent maintenant vers une centralisation désespérée.

L’or physique conservé dans des coffres-forts privés comme les nôtres n’a pas de « protocole de conformité », pas d’identité numérique attachée, pas de banques de contrepartie, ni de dépendance à l’égard de l’autoroute Ripple/XRP (et de l’inévitable risque politique/technique) de tout ce qui est numérique, centralisé et menaçant pour la liberté.

Depuis des décennies, nous sommes partisans d’une véritable autonomie, d’une préservation du patrimoine anti-fiat et d’une liberté financière personnelle.

Et comme les investisseurs en BTC, nous avons été passionnés par nos inquiétudes et nos avertissements concernant la chute désormais irréversible de la monnaie fiduciaire dans un monde où la dette détruit.

Mais contrairement au camp numérique et à l’émergence du BTC en 2008, nous sommes protégés non seulement de la destruction de la monnaie, mais aussi de la volatilité et de la centralisation, ce qui est le cas de l’or depuis 480 AD.

C’est important.

L’Or compte. Hier. Aujourd’hui, et surtout demain.

BTC : Les Temps Désespérés Exigent Des Mesures Centralisées

Alors que nous approchons de ce qui devrait être une période de vacances heureuse, le chemin périlleux sur lequel le monde s’est engagé n’augure rien de bon pour 2025 et au-delà.

Deux crises mondiales vont dominer le monde pendant au moins plusieurs années, voire plusieurs décennies.

CRISE FINANCIÈRE

La crise dont je parle et sur laquelle j’écris depuis de nombreuses années est la fin de l’ère monétaire actuelle, en particulier en Occident. La croissance exponentielle de la dette, que nous avons connue depuis 1971 lorsque Nixon a fermé le Guichet d’Or, atteint une phase uber-exponentielle dans le siècle actuel avec des déficits et un niveau d’endettement galopants.

L’évolution probable de ces événements est une impression monétaire illimitée pour contrer une crise de la dette incontrôlable. Cela conduit à une dépréciation monétaire, à une forte inflation ou à une hyperinflation, qui se transforme finalement en un effondrement déflationniste du système financier et en une dépression.

IL N’Y A PAS DE SIGNE PLUS CLAIR DE LA FIN D’UNE ÈRE ÉCONOMIQUE QUE LE DÉCLIN DE 99 % DE LA MONNAIE DE RÉSERVE.

Une alternative possible serait que le système financier implose avant que la planche à billets ne produise ses effets, avec une implosion déflationniste subséquente. Cela signifierait une période où les banques et l’argent ne fonctionneraient plus.

Comme c’est ainsi que tous les systèmes monétaires se sont terminés dans l’histoire, sans exception, toute personne qui mettrait en doute cette issue inévitable aurait tout à fait tort. Il s’agit seulement de savoir quand, et non pas si.

Comme l’a dit l’économiste autrichien von Mises :

« Il n’existe aucun moyen d’éviter l’effondrement final d’un boom provoqué par l’expansion du crédit. L’alternative est seulement de savoir si la crise doit survenir plus tôt, comme résultat de l’abandon volontaire d’une nouvelle expansion du crédit, ou plus tard, comme catastrophe finale et totale du système monétaire concerné. »

– Ludwig von Mises

Comme toujours dans l’histoire, une crise économique va toujours de pair avec des troubles politiques ou géopolitiques.

Lorsqu’un pays dépense de l’argent qu’il n’a pas, le déclenchement d’une guerre est le moyen le plus commode de créer de la nouvelle monnaie fiduciaire qui, bien entendu, n’a AUCUNE valeur intrinsèque.

L’expansion du crédit ou l’impression de monnaie ne crée pas de valeur économique, mais permet d’acheter du temps.

L’impression monétaire permet également d’acheter des votes. La réélection est l’objectif principal de tout gouvernement dans un système démocratique.

Les gouvernements américains successifs ont augmenté la dette fédérale presque chaque année depuis le début des années 1930.

Le déficit actuel est de plus de 2 000 milliards de dollars, alors que les recettes fiscales ne s’élèvent qu’à 5 000 milliards de dollars. Avec plus de 7 000 milliards de dollars de dépenses fédérales, le gouvernement américain doit emprunter 40 % de plus (2 000 milliards de dollars) pour joindre les deux bouts.

J’ai créé le graphique ci-dessous en novembre 2016, lorsque Trump a été élu 45e président des États-Unis. J’ai prévu que huit ans plus tard (quel que soit le président), la dette dont Trump a hérité (20 000 milliards de dollars) serait de 40 000 milliards de dollars au début de l’année 2025. J’ai basé cette prévision sur une simple extrapolation. Depuis 1981, la dette américaine a, en moyenne, doublé tous les huit ans. Certes, la dette n’atteindra probablement pas 40 000 milliards de dollars au 20 janvier 2025, mais elle a tout de même augmenté de 16 000 milliards de dollars au lieu des 20 000 milliards de dollars que j’avais prévus. Plus important encore, comme le montre le graphique ci-dessous, la dette a été multipliée par 44 depuis 1981, alors que les recettes fiscales n’ont augmenté que de six fois pour atteindre 4,9 milliards de dollars.

Quelqu’un peut-il expliquer comment cette dette sera remboursée ? La réponse habituelle est que les gouvernements n’ont pas besoin de rembourser leur dette.

Permettez-moi de citer à nouveau l’histoire, qui est un outil empirique si utile.

Au cours de l’histoire, un pays qui n’a pas remboursé ses dettes a toujours fait défaut et sa monnaie est tombée à zéro.

Personne ne doit croire que ce sera différent cette fois-ci !

Une crise monétaire à la fin d’un grand cycle conduit à l’effondrement économique, à la pauvreté et à la misère.

Toutefois, le cycle financier actuel se développe déjà parallèlement à une crise géopolitique d’une ampleur et d’une portée qui pourraient être supérieures à celles de la Première et de la Seconde Guerre mondiale.

CRISE GÉOPOLITIQUE

Les conflits financiers et géopolitiques sont clairement liés. Comme dans de nombreux conflits armés, les États-Unis sont impliqués depuis la Seconde Guerre mondiale, même si le pays n’est pas directement menacé.

Cela a été le cas au Viêt Nam, en Afghanistan, en Irak, en Libye, en Syrie et en Ukraine. La plupart de ces guerres sont dues à la crainte de perdre l’hégémonie américaine. Le gouvernement américain souscrit à la théorie de Mackinder de 1904 selon laquelle celui qui contrôle le « Heartland » contrôle le monde. Le Heartland est la région de l’Europe de l’Est qui s’étend jusqu’au fleuve Yangtze à l’est et à l’Himalaya au sud. Cette région dispose d’énormes ressources naturelles.

La Syrie vient probablement de tomber aux mains de groupes d’opposition soutenus par la Turquie dans le cadre d’une attaque appuyée par l’armée américaine. Il est intéressant de noter que le dernier conflit en date a débuté le même jour que le cessez-le-feu entre Israël et le Liban. Il ne s’agit clairement pas d’une coïncidence.

Ainsi, la Turquie, qui, pendant un certain temps, a monté deux chevaux, l’un russe et l’autre américain, s’est rangée du côté des États-Unis.

La Turquie est un membre de l’OTAN et un membre potentiel des BRICS, comme le sont la Russie, la Chine, l’Iran et l’Inde.

La Turquie étant désormais du côté des États-Unis et contre la Russie, nous assistons au premier conflit militaire entre l’Occident et les BRICS.

Personne ne sait si la Syrie se regroupera à nouveau avec Assad à Moscou et les soldats qui désertent l’armée. Pour l’axe Russie – Iran, la Syrie est stratégiquement critique. Mais la Russie ne peut pas gagner cette guerre avec sa seule puissance aérienne et ne veut probablement pas détourner ses ressources de l’Ukraine.

Nous sommes donc confrontés à une nouvelle crise au Moyen-Orient, une situation aux conséquences désastreuses pour la région et le monde.

Il est donc probable que la guerre se poursuive en Syrie, avec l’anarchie et la montée en puissance de nouveaux groupes djihadistes.

Comme l’a déclaré Thanassis Cambanis, chercheur principal à la Century Foundation, : « Dans le meilleur des cas, les factions syriennes lutteront pour la primauté dans le cadre de batailles locales circonscrites. À l’autre extrême, l’effondrement entraînera une nouvelle période de guerre totale dans laquelle les factions prendront les civils pour cible ».

Il est donc probable que davantage de Syriens se retrouvent sans abri et migrent vers l’Europe et les États-Unis. Comme nous le savons, aucun pays occidental n’a la capacité de s’occuper de ces personnes, de sorte qu’une nouvelle catastrophe humanitaire a frappé le monde.

La perte de l’accès à la Syrie et à la Méditerranée a affaibli l’Iran, qui cherchera d’autres options. Le danger a toujours été que l’Iran bloque le détroit d’Ormuz, ce qui bloquerait 24 % du pétrole mondial. Les États-Unis ne pourraient pas l’empêcher. Cela entraînerait un doublement des prix du pétrole, voire plus, et une dépression mondiale majeure.

Les Émirats Arabes Unis (EAU), qui comprennent Dubaï, sont situés à proximité du détroit d’Ormuz.

Personnellement, j’ai toujours été surpris qu’autant de personnes s’installent et investissent à Dubaï, compte tenu du risque géopolitique majeur que comporte cette région.

Le monde se trouve dans un cycle de guerre grave qui, dans le meilleur des cas, comprendra des guerres insolubles et irréductibles au Moyen-Orient et en Europe de l’Est, avec l’implication des États-Unis et de la Russie. Et au pire, une guerre nucléaire.

J’ai toujours été d’avis que le conflit ukrainien est une guerre que la Russie a très peu de chances de perdre. Et ni les États-Unis ni les troupes européennes de l’OTAN ne disposent de ressources suffisantes pour gagner une guerre avec des bottes sur le terrain.

Les missiles russes sont actuellement supérieurs, mais tout peut arriver dans un conflit nucléaire.

Dans une guerre nucléaire, il n’y a pas de vainqueur et cela pourrait être la fin du monde, il ne vaut donc pas la peine de spéculer sur l’issue d’une telle guerre.

LE TRIOMPHE DE LA MORT

Peter Bruegel a peint le « Triumph of Death » en 1562.

Actuellement, le monde, et en particulier l’Occident, est sur la voie de la destruction géopolitique et économique.

Personne ne sait comment cela va se terminer. Même si cela prend des années, il est peu probable que le monde soit le même une fois que ces deux cycles seront terminés.

J’ai déjà indiqué que la fin du cycle économique actuel sera dévastatrice pour le monde, mais supportable par rapport à la pire issue du cycle de guerre.

J’avais l’espoir que Trump réglerait la situation ukrainienne si les « neocons » américains ne parviennent pas à l’aggraver gravement avant le 20 janvier.

Cependant, le conflit au Moyen-Orient, avec l’implication de l’Iran, rend la situation beaucoup plus complexe, même avec les meilleures intentions de Trump.

Je crois toujours qu’il est possible de trouver des solutions, mais il est difficile d’être optimiste lorsque les deux cycles du mal prévalent si fortement.

Au moins, tous ceux qui ont des économies devraient prendre des mesures pour les protéger contre l’implosion à venir des actifs financiers.

MARCHÉS

Les actions américaines sont massivement surévaluées.

L‘Indicateur Buffett, c’est-à-dire le rapport entre les actions américaines et le PIB, s’élève à 208 %, un record absolu.

Une correction normale correspondrait à une baisse de 50 à 75 %.

Le ratio cours/bénéfice des actions du Nasdaq est de 49X.

Une baisse d’au moins 80 %, comme au début des années 2000, est probable.

Il est évident que les bulles peuvent toujours grossir avant d’imploser.

Toutefois, le risque d’un effondrement du marché au cours des prochains mois est extrêmement élevé.

L’inflation augmentera rapidement, tout comme les taux d’intérêt, sous l’effet de la planche à billets.

Les bons à 10 ans du Trésor Américain dépasseront largement les 10 %, comme dans les années 1970.

PRÉSERVATION DU PATRIMOINE

Enfin, l’or continuera à refléter la destruction du dollar et de la plupart des devises. L’or en dollars américains a été multiplié par 10 au cours de ce siècle. Il est probable qu’il augmente encore de plusieurs fois au fur et à mesure que l’argent meurt. J’explique pourquoi dans cet article : LES ARGUMENTS EN FAVEUR DE L’OR SONT INCONTESTABLES.

L’or doit être détenu sous forme physique et en dehors du système financier, avec un accès direct à votre or. Et de préférence dans une juridiction sûre en dehors de votre pays de résidence.

Enfin, surtout en période de crise, il est plus important d’aider les autres et d’avoir un cercle étroit de famille et d’amis que tout l’or du monde.

BTC : Les Temps Désespérés Exigent Des Mesures Centralisées

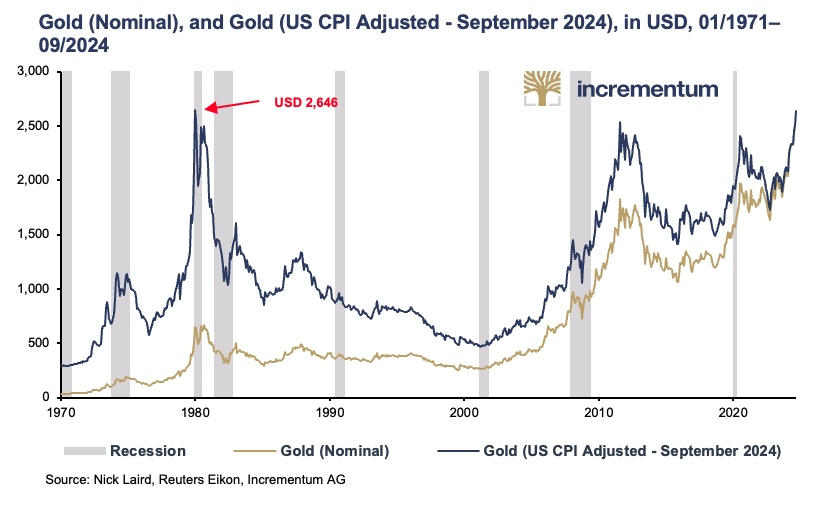

+28,1%, +27,2%, +28,3% – c’est la performance impressionnante de l’or au cours des neuf premiers mois de l’année en dollars américains, en euros et en francs suisses, respectivement.

+42,3 %, +35,0 %, +31,1 % – c’est la performance encore plus impressionnante en glissement annuel à la fin du mois de septembre. Au vu de ces chiffres, la question se pose automatiquement : le prix de l’or a-t-il atteint son plafond, ou se trouve-t-il même dans une bulle, comme au début des années 1980, et une correction importante est-elle imminente ? Cependant, il y a de fortes raisons de croire que le prix de l’or n’est pas encore dans une zone de surévaluation extrême.

Corrigé de l’inflation, l’or n’a pas encore atteint son niveau le plus élevé

Depuis décembre 2023 en dollars américains et octobre 2023 en euros, le cours de l’or enchaîne les records historiques. Il est difficile d’imaginer aujourd’hui que le cours de l’or n’a pas réussi à franchir à plusieurs reprises la barre des 2 000 dollars pendant près de quatre ans, puisqu’il a ensuite augmenté de plus de 30 % pour atteindre plus de 2 600 dollars en moins de six mois.

Toutefois, corrigé de l’inflation, le prix de l’or à la fin du mois est toujours inférieur à son niveau record de 2 646 USD établi en janvier 1980, même si ce n’est que légèrement. Par conséquent, les craintes que l’air soit déjà raréfié dans la sphère actuelle ne sont pas fondées.

Un autre aspect positif est que la hausse du prix de l’or depuis 2000 a été beaucoup plus modérée que la deuxième partie du marché haussier de l’or dans les années 1970.

Il convient également de noter que la méthode de calcul de l’inflation a considérablement évolué en plus de quatre décennies. Si l’on se base sur la méthode de calcul utilisée dans les années 1970, l’inflation au cours des plus de 40 ans qui ont suivi aurait été beaucoup plus élevée qu’elle ne l’est aujourd’hui, de même que le prix de l’or, corrigé de l’inflation, qui est le plus élevé de tous les temps. Le Bureau Américain des Statistiques du Travail, responsable du calcul de l’IPC, recense trois révisions majeures de l’inflation depuis 1980 et d’innombrables ajustements plus modestes. Les calculs de Shadow Government Statistics montrent maintenant une différence d’environ 8 ( !) points de pourcentage par rapport à 1980.

La demande d’or reste élevée

Parmi les banques centrales, si la Chine a sensiblement ralenti son rythme d’accumulation au cours du deuxième trimestre 2024, l’Inde l’a tout aussi sensiblement accéléré. Au deuxième trimestre 2024, l’Inde a augmenté ses réserves d’or de 18,7 tonnes, soit à peine moins que la Pologne. En Q1/2024, l’Inde a acheté à peine moins d’or. La Banque de l’Inde a donc augmenté ses réserves d’or de 4,6 % en seulement six mois.

Il est frappant de constater qu’après la chute brutale de 2022, les transactions d’or de gré à gré ont presque été multipliées par huit en 2023. Cette tendance s’est poursuivie jusqu’à présent en 2024. Par rapport au premier semestre 2023, les transactions de gré à gré ont augmenté de près de 60 % au premier semestre 2024. Cela a plus que compensé l’autre baisse de 6% de la demande d’or au T2/2024, résultant en la valeur la plus élevée pour un T2 depuis que le WGC a commencé à enregistrer des données en 2000. Il s’agit également de la valeur la plus élevée pour le premier semestre de ce quart de siècle.

Cependant, les réserves d’or d’une banque centrale sont également une expression de l’importance économique d’un pays. La banque centrale polonaise, NBP, par exemple, possède aujourd’hui 420 tonnes de réserves d’or, soit plus que le Royaume-Uni. En Europe, l’équilibre économique (le pouvoir) se déplace de plus en plus de l’Ouest vers l’Est.

La Pologne est l’une des économies à la croissance la plus rapide d’Europe. Adam Glapinski, président de la NBP, a souligné que la Pologne a pour objectif de détenir 20 % de ses réserves monétaires en or. Le chiffre actuel est de 14,9 %, alors qu’il n’était même pas de 10 % à la fin de l’année 2020. La raison invoquée par M. Glapinski pour justifier ces achats substantiels d’or est éloquente : « Aucun de nos partenaires commerciaux et investisseurs ne peut douter de notre crédibilité et de notre solvabilité, même lorsqu’une situation dramatique se déroule autour de nous. »

En d’autres termes, en période de crise grave, c’est-à-dire lorsque cela compte le plus, l’or est un garant de solvabilité plus crédible que les principales monnaies fiduciaires, le dollar américain et l’euro.

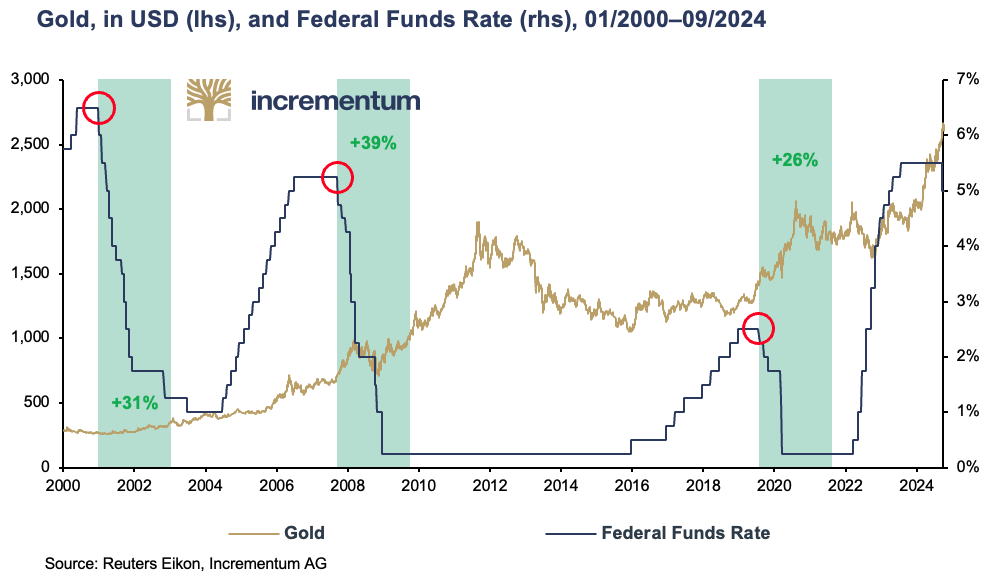

Les baisses de taux d’intérêt stimulent le prix de l’or

Mercredi 18 septembre, c’était le jour J. Au milieu d’intenses spéculations, la Réserve Fédérale a réduit ses taux d’intérêt pour la première fois depuis la fin du mois de juillet 2019, et finalement d’un surprenant 0,50 point de pourcentage. Après tout, les dernières fois que la Réserve Fédérale a réduit ses taux d’intérêt de 0,50 point de pourcentage, c’était en janvier 2001 et en septembre 2007, dans un contexte de turbulences économiques. La phase de baisse des taux d’intérêt qui s’est ouverte avec cette bombe devrait certainement stimuler le prix de l’or. Cela a été le cas lors de chacune des trois phases de baisse des taux d’intérêt depuis le début du millénaire.

Au début des années 2000, le prix de l’or est passé de 270 USD à environ 420 USD, soit une hausse de près de 60 %, pendant le cycle de baisse des taux d’intérêt qui a suivi l’éclatement de la bulle Internet. Dans les années de baisse des taux d’intérêt qui ont suivi la crise financière mondiale de 2007/2008, le prix de l’or est passé d’environ 660 USD à environ 1 600 USD, soit une hausse de plus de 140 %.

Pendant la phase de baisse des taux d’intérêt en 2019/2020, le ralentissement de l’économie américaine, le conflit commercial entre les États-Unis et la Chine et la pandémie de coronavirus qui a immédiatement suivi ont fait grimper l’or de plus d’un tiers, passant de 1 400 USD à environ 1 900 USD.

La demande des investisseurs privés et professionnels reste très faible

La demande d’or reste très faible parmi les investisseurs privés et professionnels, en particulier en Amérique du Nord et en Europe. Une enquête menée par Bank of America auprès de conseillers en investissement en 2023 a révélé que 71 % d’entre eux n’avaient pas investi plus de 1 % de leur portefeuille dans l’or. En outre, 27 % d’entre eux détenaient entre 1 % et 5 % de leur portefeuille. L’importante sous-pondération de l’or se reflète également dans l’évolution des positions mondiales des ETF, en particulier en Amérique du Nord et en Europe.

Les stocks mondiaux de FNB n’ont recommencé à augmenter que depuis quelques mois et, avec un total de 3 200 tonnes, ils se situent à peu près au même niveau qu’avant le déclenchement de la pandémie de Covid-19, mais bien en dessous des pics d’un peu moins de 4 000 tonnes atteints en octobre 2020, pendant la pandémie, et en mars 2022, immédiatement après le début de la guerre en Ukraine.

Alors que la demande d’ETF en provenance d’Asie a été légèrement positive chaque mois au cours des derniers trimestres, les portefeuilles d’ETF européens n’ont pu inverser leurs pertes de longue durée en territoire positif qu’en mai. En septembre, cependant, les flux sortants ont de nouveau prédominé. Aux États-Unis, les avoirs en ETF ont augmenté pour le troisième mois consécutif en septembre, après un parcours en dents de scie au cours des trimestres précédents, où les mois de sorties nettes ont dominé. Les avoirs en ETF ont donc un énorme retard à rattraper.

Compte tenu de l’évolution du prix de l’or au cours des derniers trimestres, on aurait pu s’attendre à une augmentation des avoirs des ETF en Amérique du Nord et en Europe d’un peu plus de 3 200 tonnes à près de 6 000 tonnes si l’on se basait sur la corrélation historique depuis 2005. Il reste donc une grande marge de progression dans ce segment de la demande, d’autant plus que les investisseurs d’Europe occidentale ont tendance à être procycliques.

Il semble donc que les investisseurs occidentaux aient initialement décliné l’invitation à la fête de l’or. Maintenant que la fête prend de l’ampleur, ils ne veulent pas admettre qu’ils ont été des rabat-joie. Par conséquent, ils n’ont pu venir à cette fête que lorsqu’elle battait son plein, et alors à un « droit d’entrée » beaucoup plus cher.

Les tensions géopolitiques restent élevées

La guerre en Ukraine fait rage depuis plus de 2½ ans et la situation au Moyen-Orient s’est encore intensifiée à la fin du mois de septembre à la suite des attaques massives d’Israël contre les principaux cadres du Hezbollah et de l’invasion du Liban par des troupes terrestres. Le danger d’une conflagration majeure reste suspendu comme une épée de Damoclès au-dessus de ces deux régions en conflit.

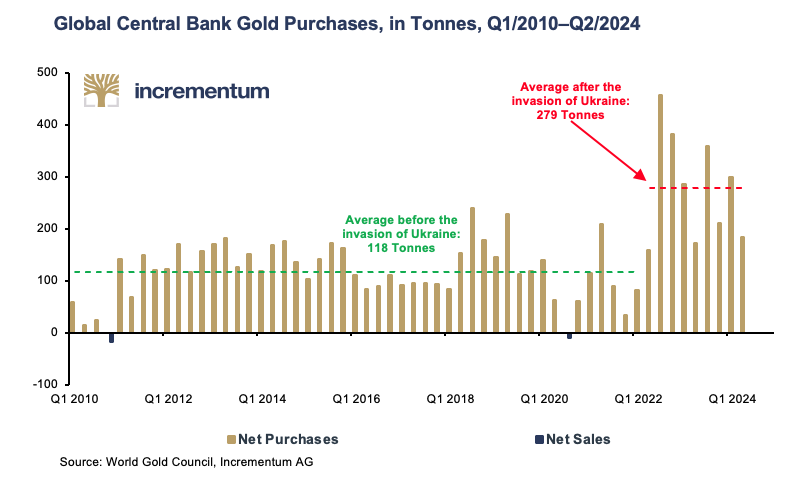

La fragilité croissante de la situation géopolitique est de plus en plus visible dans les bilans des banques centrales. Les achats massifs d’or par les banques centrales depuis 2009 et la hausse du prix de l’or ont conduit à une augmentation de la part du métal précieux dans les réserves internationales mondiales, au détriment des monnaies fiduciaires. Fin 2023, l’or aura dépassé l’euro. Cela signifie que l’or occupe désormais la deuxième place parmi les actifs de réserve des banques centrales. Le dollar américain reste incontestablement à la première place, même si la proportion de dollars américains dans les réserves de change est désormais bien inférieure à la barre des 60 %. En 2015, la monnaie de réserve mondiale représentait encore les deux tiers des réserves de change. Le sommet des BRICS qui se tiendra à Kazan (Russie) du 22 au 24 octobre montrera si le mouvement d’abandon du dollar américain se poursuivra et si l’or, en tant qu’actif de réserve neutre, bénéficiera d’une augmentation supplémentaire de la demande pour des raisons géopolitiques.

Cette évolution n’est pas surprenante si l’on considère les résultats de l’Enquête Sur Les Réserves d’Or Des Banques Centrales en 2024 publiée par le Conseil Mondial de l’Or en juin. 66% des banques centrales interrogées ont déclaré qu’elles s’attendaient à ce que la part de l’or dans les réserves monétaires totales soit légèrement plus élevée dans cinq ans. En 2022, ce chiffre n’était que de 46 %. La proportion de banques centrales qui s’attendent à ce que l’or joue un rôle légèrement ou nettement moins important est tombée de 24 % à 13 %. Aucune banque centrale ne s’attend désormais à ce que ses avoirs en or diminuent au cours de l’année à venir. 81 % d’entre elles s’attendent à ce qu’ils augmentent. En 2021, ce chiffre n’était que de 52 %.

Fait remarquable, les considérations géopolitiques – du moins selon cette enquête – sont presque totalement insignifiantes en ce qui concerne l’importance de l’or en tant qu’actif de réserve pour les banques centrales. Les inquiétudes concernant les sanctions sont presque aussi insignifiantes. Au contraire, la couverture contre l’inflation, la performance de l’or en temps de crise, l’absence de risque de défaillance et la grande liquidité de l’or figurent parmi les raisons les plus importantes en faveur de l’or.

Toutefois, selon le Central Bank Gold Reserves Survey, l’examen de la demande d’or des banques centrales au cours des derniers trimestres ne confirme pas la relative insignifiance des considérations géopolitiques et de la couverture contre les sanctions. L’écart entre les achats trimestriels d’or avant le déclenchement de la guerre en Ukraine, avec une moyenne de 118 tonnes, et les 279 tonnes après est tout simplement trop important. En fin de compte, les actes comptent plus que les paroles.

Conclusion

Avec une valeur de 61 au 10 octobre, l’indice de peur et de cupidité pour l’or se situe juste à l’extérieur de la zone de cupidité. Compte tenu de l’énorme augmentation des prix au cours des 12 derniers mois, une correction notable n’est donc pas à exclure. Toutefois, de nombreuses raisons fondamentales permettent de penser que l’or continuera à augmenter même après un recul.

En effet, au début de l’année 2024, l’or a réussi à s’affranchir de la formation en forme de coupe et d’anse qui s’était formée depuis 2011. Avec un prix de l’or légèrement supérieur à 2 600 USD à la fin du mois de septembre, le prix de l’or a atteint les prévisions de fin d’année de notre Modèle de Prévision du Prix de l’Or pour 2024 (Incrementum Gold Price Forecast Model). Nous avons présenté ce modèle pour la première fois dans le « Rapport In Gold We Trust 2020 » et l’avons depuis mis à jour dans tous les rapports In Gold We Trust ultérieurs.

Compte tenu de la poursuite de la détérioration des conditions économiques et (géo)politiques, l’objectif de prix du modèle, à savoir un peu plus de 4 800 USD d’ici à la fin de 2030, sera considéré comme une projection prudente. Dans ce contexte, même l’or, dont le prix a considérablement augmenté l’année dernière, reste bon marché.

Comme l’a si bien dit Michael Kosares : « Dans un marché haussier, la ligne de touche est le pire endroit où se trouver ! »

BTC : Les Temps Désespérés Exigent Des Mesures Centralisées

Dans un entretien perspicace, Jonny Haycock, associé chez VON GREYERZ, explore les sujets critiques qui façonnent le paysage financier mondial et les signaux que les Family Offices ne doivent pas ignorer.

Jonny explore le déplacement du pouvoir de l’Ouest vers l’Est, souligné par l’achat systématique d’or par les pays BRICS, l’augmentation des risques géopolitiques, les niveaux insoutenables d’endettement, la dédollarisation, les niveaux extrêmes de sous-propriété d’or et l’avilissement constant de la monnaie fiduciaire.

Dans un contexte historique, Jonny souligne le moment crucial où Nixon a le Guichet d’Or en 1971, un événement qui a ouvert la voie aux déséquilibres économiques d’aujourd’hui. En comparant la valeur de l’or à celle des monnaies dépréciées – en citant le Royaume-Uni et les États-Unis comme principaux exemples – il montre comment l’or a conservé son pouvoir d’achat par rapport à toutes les monnaies fiduciaires.

La conversation porte également sur les performances exceptionnelles de l’or en période de stagflation et sur la manière dont les banques centrales ont manipulé les marchés pour contrôler les perceptions. Alors que les pays du BRICS pourraient adosser leurs monnaies à des matières premières, Jonny souligne les risques d’inflation et les implications considérables pour les investisseurs mondiaux, en particulier les Family Offices qui cherchent à protéger une partie de leur patrimoine contre les incertitudes financières qui se profilent à l’horizon.

BTC : Les Temps Désespérés Exigent Des Mesures Centralisées

Comment se prémunir contre des bêtises évidentes ?

Qu’ils soient de gauche, de droite ou du centre, nos décideurs politiques – des parlements et des pouvoirs exécutifs aux banques centrales et aux groupes de réflexion – ont rapproché le monde de la guerre, des catastrophes liées à l’immigration, des défaillances des infrastructures, des pièges du crédit, de l’inégalité des richesses, des troubles sociaux et de la destruction des monnaies comme jamais auparavant dans l’histoire récente.

Comme moi, nombreux sont ceux qui, en privé ou en public, se posent la question : Comment sommes-nous arrivés à ce point d’inflexion économique, social et politique historique ?

La réponse réside peut-être, au moins en partie, dans une tendance à faire confiance à de fausses idoles, à de faux slogans et même à de fausses notions de succès.

La Philosophie de la Réussite

Aristote a inclus des aspects de l’héroïsme dans sa définition de la Réussite; quelqu’un est « réussi » s’il se consacre à servir quelque chose de plus grand que lui même.

Mais entre Paris, Virginie et Paris, France, j’ai souvent découvert que beaucoup de ceux qui font du pouvoir politique ou des dollars une fin en soi n’ont pas su penser au-delà de leurs propres intérêts…

Mon grand-père était pilote pendant la Seconde Guerre mondiale. Jamais, pas même une fois, il n’a parlé de combat aérien ou ne s’est vanté d’avoir tué quelqu’un.

À la fin de la bataille d’Angleterre, des centaines de pilotes de la RAF avaient péri, mais l’Angleterre était restée libre. Winston Churchill a fait une remarque célèbre en parlant de ces pilotes :

« Jamais, dans le domaine des conflits humains, autant de choses n’ont été dues par un si grand nombre à un si petit nombre ».

Mais si l’on considère l’histoire embarrassante de Washington et de Wall Street, où l’intérêt personnel s’est fait au détriment de l’intérêt public, nombre de nos « réussites » modernes se résument à ceci :

« Jamais, dans le domaine de la vanité humaine, un si petit nombre de personnes n’a dû autant à un si grand nombre ».

La Mauvaise Compréhension de la Notion de « Réussite» d’Aujourd’hui

Comme le rappellent les récents prodiges, de Mark Zuckerberg et Adam Neuman à Sam Bankman Fried, ou ARC à Theranos, beaucoup de nos anciens « héros» sont tout sauf héroïques.

Comme Wall Street, DC a encore moins de héros à admirer. Les preuves historiques de cette situation méritent d’être rappelées brièvement.

Wilson

Contrairement à Thomas Jefferson, qui se serait battu jusqu’à la mort pour empêcher une banque centrale privée de s’emparer de notre économie et de notre « monnaie», Woodrow Wilson a laissé une banque privée s’emparer du destin économique de notre nation en échange de son propre intérêt politique en signant la loi sur la Fed en 1913.

Andrew Jackson avait déjà décrit la notion même d’une telle banque centrale privée comme la « prostitution de notre gouvernement pour l’avancement de quelques-uns aux dépens du plus grand nombre ».

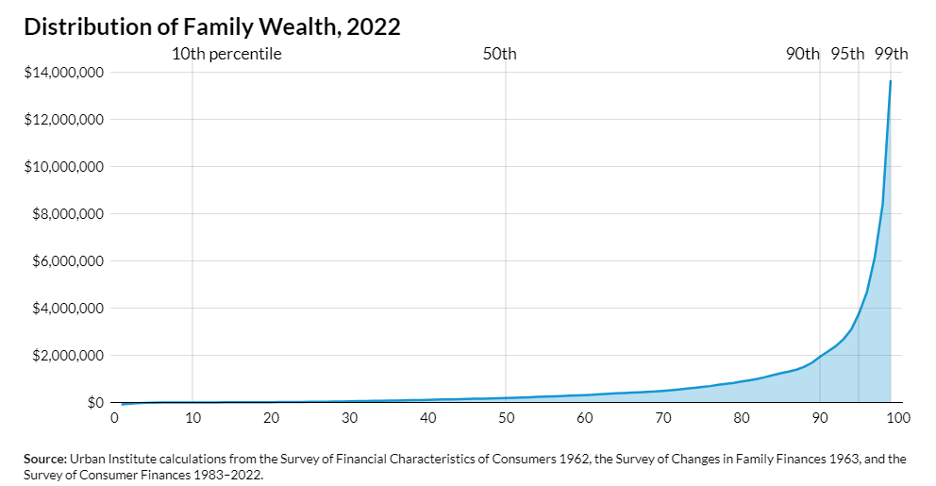

L’inégalité de richesse sans précédent qui existe aujourd’hui aux Étas-Unis est la preuve que Jackson avait raison.

FDR

Ce n’est pas une ruée sur les banques locales qui a provoqué l’effondrement des marchés en 1929 ; c’est plutôt la politique et le modèle de faibles taux d’intérêt et l’orgie de dettes des années précédentes et des années folles qui ont rendu les marchés trop chauds – un thème qui se répète encore aujourd’hui dans les effondrements des marchés, de 1929 à 1987, de 2000 à 2008 ou de 2020 à la prochaine catastrophe qui se profile à l’horizon.

FDR a contribué à la création d’un modèle ultérieur selon lequel les Étas-Unis résouent ses problèmes d’endettement en contractant davantage de dettes payées avec de l’argent dévalorisé.

En retirant le dollar de la bourse de l’or, FDR, comme d’autres acteurs anti-héroïques à venir, s’est concentré sur la manipulation de la monnaie américaine plutôt que sur la productivité des États-Unis – le véritable « P» du PIB.

Les politiques macroéconomiques de FDR ont interféré avec la leçon difficile mais instructive des marchés libres, à savoir : Une récession profonde suit toujours une dette profonde. Il n’y a tout simplement pas d’échappatoire…

Les décideurs politiques, quant à eux, aiment vendre des prestations gratuites pour se faire élire ou rester élus.

Comme je l’ai récemment soutenu avec des mathématiques plutôt qu’avec des émotions, le résultat net a été la mort de la démocratie, qui s’est greffée sur une mort tout aussi empirique du capitalisme.

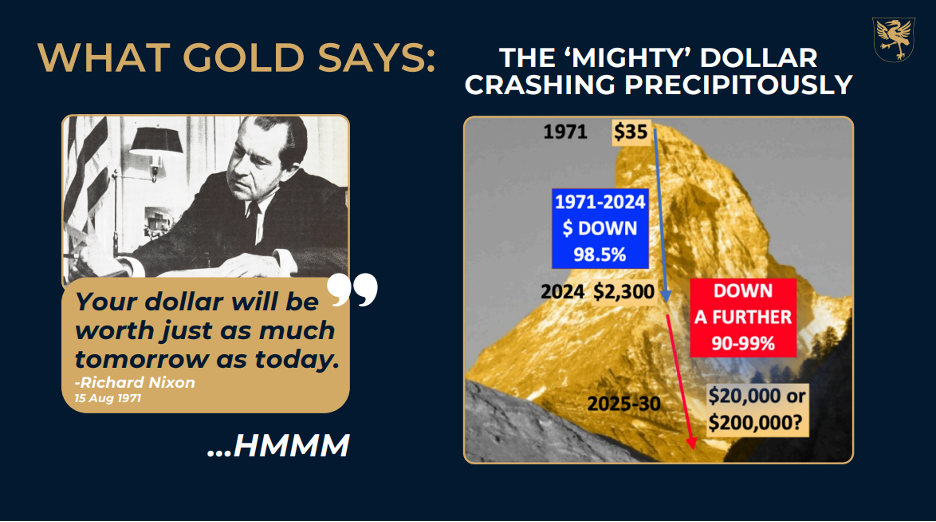

Nixon

En 1971, Nixon s’est retrouvé confronté à une économie au bord du gouffre.

L’étalon-or, ravivé par les accords de Bretton Woods après la Seconde Guerre mondiale (et les héroïques restrictions budgétaires d’Eisenhower et de Martin), signifiait que le dollar était à nouveau lié à un actif restrictif sur lequel les marchés mondiaux et les partenaires commerciaux s’appuyaient.

Mais dans une démarche similaire à celle de FDR dans les années 30, Nixon a abandonné l’étalon-or et a une fois de plus trahi les détenteurs de dollars américains et les partenaires commerciaux étrangers respectueux de la monnaie, afin de conserver le pouvoir pour lui-même grâce à des liquidités illimitées en dollars.

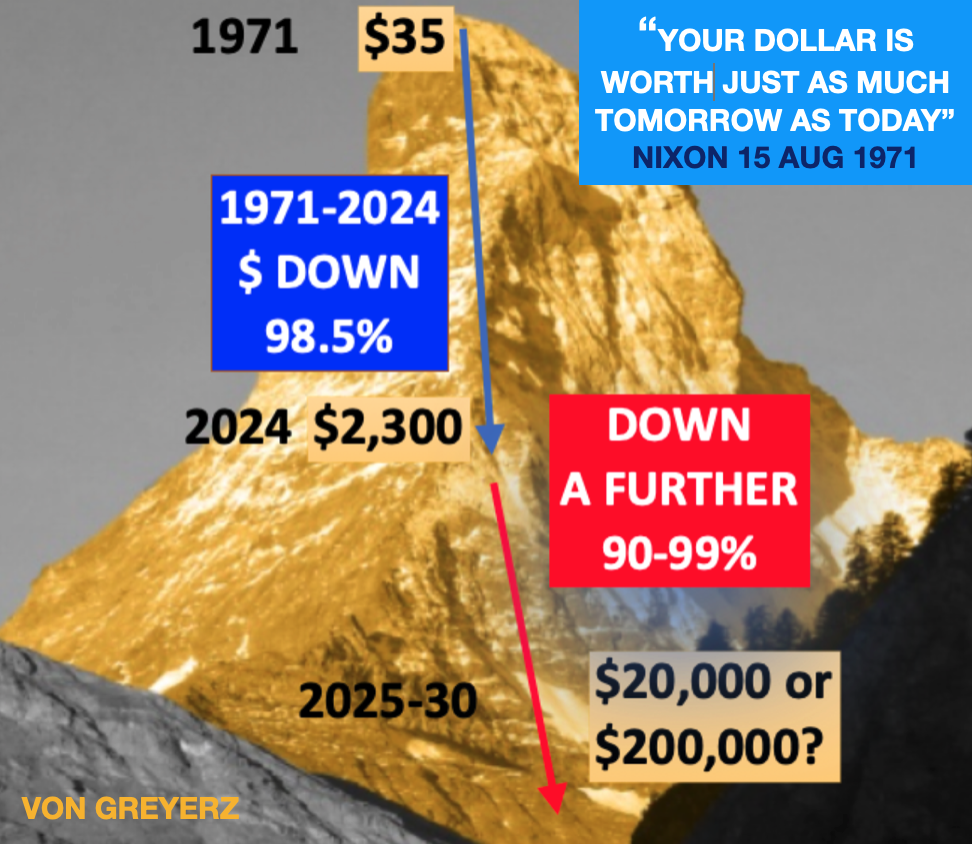

Il a promis que l’USD resterait aussi fort que jamais. Il a menti. Il a perdu 98 % de son pouvoir d’achat par rapport à l’or depuis 1971.

Cependant, l’or est beaucoup plus honnête dans ses actions que les politiciens ne le sont dans leurs paroles :

En bref, et comme toujours, la monnaie a été sacrifiée pour « sauver» un système en faillite et gagner du temps sur le plan politique.

Il a gagné haut la main.

Les politiques de Nixon ont renforcé le modèle d’une perversion, aujourd’hui à la mode, de la découverte des prix sur le marché libre, par le biais d’un schéma familier :

1) Retirer le dollar de l’étalon-or,

2) baisser des taux pour favoriser la spéculation à court terme qui

3) se traduit par des bulles et des corrections de marché d’une ampleur anormale.

Ça vous dit quelque chose ?

Le Monstre Greenspan

L’étincelle qui a déclenché le krach de 87′ était la crainte ironique/la rumeur selon laquelle le nouveau shérif de la Fed en ville (Alan Greenspan) pourrait mettre fin à la fête de Wall Street en augmentant les taux dans un scénario « à la Volcker».

Ainsi, en une seule journée, l’indice boursier a soudainement chuté de 23 %, soit le double des 13 % de baisse enregistrés lors de la pire journée du krach de ‘29.

Mais ce qui est encore plus étonnant que ce lundi noir, c’est la résurrection à la manière de Lazare de la reprise du marché le mardi blanc qui a suivi. À 12h30 le lendemain, le marché a enregistré des ordres d’achat massifs qui, d’un coup de baguette magique, ont mis fin à la panique.

La Fed de Greenspan n’était manifestement pas un « Volcker 2.0» (pas plus que Bill Martin), mais ce patient zéro du cycle de bulles actuel est venu à la rescousse des marchés en difficulté et d’un Wall Street surévalué.

En d’autres termes, plutôt que de laisser les corrections douloureuses (c’est-à-dire la gueule de bois naturelle du marché ou ce que les Autrichiens appellent la « destruction constructive ») enseigner aux investisseurs une leçon sur les produits dérivés, l’effet de levier et les autres mines terrestres qui parsèment les marchés à terme du S&P (qui ont chuté de 29 % en une seule journée), la Fed est intervenue avec des seaux d’argent bon marché et a ainsi anéanti toute chance de purification et d’amour dur des marchés qui se corrigent naturellement.

Modern Wall Street – Quasi Rien Que Des Anti-Héros

Les décideurs politiques égoïstes et soucieux de préserver leur carrière qui créent des environnements où le dollar est libre, le crédit bon marché et la réglementation laxiste (ou qui favorisent la « créativité») restent populaires, s’enrichissent et conservent leur emploi.

Le mantra que tout le monde connaît à Wall Street est simple : « Les ours se font virer et les taureaux se font embaucher ».

Cette façon de penser a créé une situation dans laquelle des acteurs du marché astucieux sont libres d’élaborer des bulles toujours plus grandes qui enrichissent les baleines d’initiés et écrasent le plancton de la classe moyenne et du commerce de détail.

Les Fosses d’Échange et le Cancer Moderne des Produits Dérivés

L’expansion irrationnelle du crédit provoque l’apparition d’un cancer dans toutes les catégories d’actifs, y compris au sein de l’humble marché boursier d’autrefois.

C’est dans cette ancienne bourse basée à Chicago qu’un autre anti-héros, Leo Melamed, a appliqué la notion d’utilisation des contrats à terme (créés à l’origine et modestement pour aider les humbles agriculteurs et fournisseurs à s’adapter à la volatilité des prix) aux monnaies mondiales.

Peu de temps après, Melamed, après s’être entretenu avec des « conseillers» bien rémunérés comme Greenspan et d’autres esprits intéressés par l’argent facile (dont Milton Friedman), a obtenu le feu vert pour ouvrir les monnaies à un niveau entièrement nouveau d’alchimie spéculative par le biais d’un effet de levier addictif.

Quatre décennies plus tard, le volume de devises (et de risques) échangées en une heure sur la bourse des matières premières réservée aux banquiers a dépassé le volume annuel des fonds échangés sur le MERC original, réservé aux agriculteurs.

Aujourd’hui, comme tous les marchés après ‘71, les marchés boursiers se sont transformés en un casino avec une croissance étonnante de 50 000 fois basée sur des bombes à retardement dérivées qui établissent des rapports de 100:1 entre le volume de couverture et le taux d’activité sous-jacent.

Ces « puits de produits dérivés modernes » (qui dépassent désormais les quadrillions en termes de risque notionnel) ne sont rien d’autre que des patates chaudes cancéreuses à effet de levier, dont le degré de risque et la confusion intentionnelle seront à l’origine de la prochaine crise de liquidité.

En bref, ce n’est pas le MERC de nos grand-pères…

Gestion des Capitaux à Long Terme

Un autre exemple de ce qui n’est pas héroïque est l’effondrement, en 1998, de LTCM (Long Term Capital Management), un fonds spéculatif qui avait un effet de levier de plus de 125 milliards de dollars à l’apogée de sa splendeur en état d’ébriété.

Cette création de John Meriwether, pas si héroïque, basée à Greenwich (Connecticut), avec une équipe composée des meilleurs et des plus brillants auteurs d’algorithmes de Wall Street et de conseillers lauréats du prix Nobel, est un rappel éloquent de trois observations répétées concernant Wall Street :

1) Les petits malins ne sont pas si malins que ça,

2) partout où l’effet de levier est exagéré, un jour de réflexion s’annonce, et

3) la Fed viendra une fois de plus en aide à Wall Street (son véritable mandat fantôme) lorsque ses « élites » malveillantes seront prises en flagrant délit de conduite en état d’ivresse sur les marchés, c’est-à-dire sous l’influence d’un crédit facile et, partant, d’un effet de levier facile.

Bien entendu, le modèle (et la leçon) après LTCM n’a pas été modifié, il s’est simplement poursuivi…

Les Anti-Héros de Dot.Com…

Au moment même où la fumée s’élevait des décombres de LTCM dans le Connecticut, une autre bulle d’actifs classique, considérée à tort comme la prospérité du marché libre, se développait sous la forme d’une hystérie de la technologie dot.com.

Rétrospectivement, l’implosion des dot.com semble évidente. Mais même à l’époque où elle s’est produite, ce marché (précisément comme celui d’aujourd’hui) semblait, eh bien, immortel : immortel, animé par des mèmes et surréaliste.

Prenons l’exemple de Dell Inc. Elle a démarré à 0,05 $ par action et a atteint 54,00 $ par action (un multiple de 1 100), avant de retomber à 10,00 $ par action.

Aujourd’hui, des licornes similaires abondent et les « Magnificent 7 », qui représentent 30 % de la capitalisation boursière du S&P (tout en violant tous les principes des lois antitrust que j’ai étudiées à l’école de droit), continuent d’agir comme des sirènes séduisant les marins FOMO vers les rochers fatals.

La fête de champagne des années 1990, comme celle des années 1920, s’est terminée en ruines, avec un S&P en baisse de 45 % et un NASDAQ en baisse de 80 % par rapport à ses sommets antérieurs en 2003.

Les bulles technologiques, immobilières et obligataires d’aujourd’hui, d’ailleurs, ne seront pas différentes dans leur chute finale…

Jouer Avec Les Taux Plutôt Qu’Avec La Réalité

Dans les décombres de la bulle Internet, les décideurs politiques de la Fed, qui apprécient le marché, ont entamé la plus grande réduction de taux jamais vue, ce qui a eu pour effet d’ouvrir grand le robinet du crédit facile, de l’effet de levier et, par conséquent, des déformations du marché induites par la dette.

En d’autres termes, ils ont résolu une bulle technologique en créant une nouvelle bulle immobilière.

Un large éventail de fusions-acquisitions, de rachats d’actions et d’opérations de LBO a également eu lieu, ce qui est embarrassant.

Parmi les faits marquants de ce creux de la vague des « accords américains», on peut citer la chute du cours de l’action de GE, qui est passé de 50 $ à 10 $. Résultat net ? M. Jeffrey Immelt, président de GE, a-t-il encaissé les coups de façon héroïque ? L’entreprise a-t-elle tiré les leçons qui s’imposaient de la spéculation irréfléchie dans la chute qui a suivi ses sommets d’évaluation de 40 fois ?

Non. Au lieu de cela, le PDG de GE a bénéficié d’un plan de sauvetage…

Larry Summers

Et puis il y a l’interminable Larry Summers, véritable patient zéro du cancer des produits dérivés…

Larry Summers a été président de Harvard. Il a travaillé pour Clinton et a été secrétaire au Trésor. Il a pris la parole à de nombreuses reprises pour exprimer son opinion (et a été bien rémunéré). Même Ray Dalio traîne avec lui.

Mais ne laissons pas les références s’opposer aux faits. Comme le notait La Rouchefoucauld il y a plusieurs siècles, les plus hautes fonctions ne sont pas toujours – ni même souvent – occupées par les plus grands esprits.

Les avis divergent, bien sûr, mais il est difficile de ne pas citer Larry Summers parmi les principaux architectes de la débâcle financière de 2008 « Where Larry Summers Went Wrong» (Où Larry Summers s’est trompé).

La plupart des vétérans des cycles de marché récents, antérieurs et postérieurs à 2008, reconnaissent que les produits dérivés de gré à gré ont été au cœur de l’obscurité de 2008.

Héros Victime de Harcèlement

Au cours de cette période, Brooksley Born, qui dirigeait alors la CFTC (Commodity Futures Trading Commission), a ouvertement mis en garde contre les dangers dérivés des… ben, dérivés.

Mais en 1998, le Secrétaire Adjoint au Trésor de l’époque, Larry Summers, lui a téléphoné et l’a ouvertement intimidée : « J’ai 13 banquiers dans mon bureau », lui a-t-il crié, « qui me disent que vous allez provoquer la pire crise financière depuis la Seconde Guerre Mondiale » si elle continuait à aller de l’avant en apportant au marché de gré à gré la transparence et les obligations d’information dont il avait tant besoin.

Larry a ensuite attaqué Born publiquement, assurant avec condescendance au Congrès que ses préoccupations concernant la lourdeur potentielle de ces instruments étaient exagérées. Comme il l’avait promis :

« Les parties à ce type de contrats sont en grande partie des institutions financières sophistiquées qui semblent éminemment capables de se protéger contre la fraude et l’insolvabilité de leurs contreparties ».

Mais moins d’une décennie plus tard (et un marché des produits dérivés de gré à gré que Summers a contribué à faire passer de 95 000 milliards de dollars à 670 000 milliards de dollars), nous avons tous appris comment ces « institutions financières éminemment capables » et « sophistiquées » (Bear, Lehman, Goldman, AIG et autres…) ont créé la pire crise financière (et le pire sauvetage) depuis la Seconde Guerre Mondiale.

Plus de Mauvaises Idées, Plus d’Anti-Héros

Il convient de rappeler que ni Greenspan en 2001 ni Bernanke en 2008 n’ont vu venir ces krachs boursiers. Bien entendu, aucun des « héros» qui dirigent les banques privées ou le Trésor américain ne l’a fait non plus.

Powell ne sera pas différent. Le record de la Fed en matière d’annonce d’une récession ou d’une implosion du marché est de 0 sur 10.

Réexamons la Notion de « Réussite »

L’homme, nous rappelle Walt Whitman, est multiple. La plupart des gens s’accordent à dire que nous sommes philosophiquement, économiquement, moralement et historiquement conçus pour nous planter – encore et encore.

Ce qui est moins pardonnable, ce n’est pas le manque de perfection, mais plutôt le manque de responsabilité, voire d’humilité.

Nous ne pouvons pas tous être de braves pilotes de la RAF.

Mais parfois, il suffit d’être honnête pour être héroïque.

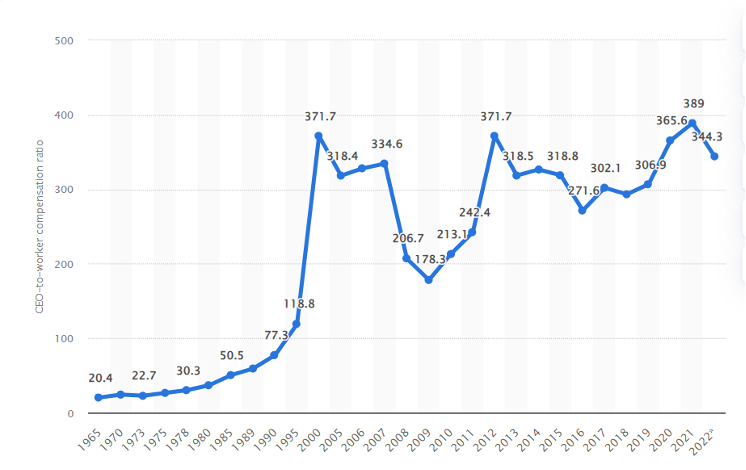

Malheureusement, les anti-héros évoqués ci-dessus et les innombrables autres « supermen » de Wall Street (dont le rapport entre le salaire d’un cadre et celui d’un employé est de 333:1) ne sont pas du tout au service d’une cause plus importante que leur propre revenu ou leur propre position.

Des anti-héros comme ceux mentionnés ci-dessus permettent d’expliquer le graphique ci-dessous et le nouveau féodalisme qui a remplacé le capitalisme américain :

Plus de Candeur – Moins d’Anti-Heros

Nous nous trouvons aujourd’hui au bord d’une falaise commerciale, sociale et politique fondée sur des niveaux sans précédent d’endettement et d’expansion de la masse monétaire après 2008.

La dette publique actuelle de 35 milliards de dollars et le ratio dette publique/PIB de 125 à 30 % sont mathématiquement insoutenables et rendent objectivement impossible une croissance réelle (plutôt que fondée sur la dette).

Aujourd’hui, nous et la génération de nos enfants sommes les héritiers des péchés de ces anti-héros.

Si l’argent facile conduit à des bulles boursières, à des investissements en état d’ébriété et à des krachs qui donnent à réfléchir, alors nous pouvons tous voir ce qui nous attend lorsque Powell passera, comme on pouvait s’y attendre, d’un relèvement des taux à une pause, puis à une réduction des taux.

Viendra ensuite une récession déflationniste et/ou une correction du marché, suivie d’un super assouplissement quantitatif pour absorber les reconnaissances de dettes non désirées de l’Oncle Sam, dont 20 000 milliards de dollars sont prévus pour les dix prochaines années par le Bureau du Budget du Congrès (Congressional Budget Office).

Les anti-héros, bien sûr, ne diront jamais ça, et ils n’accepteront certainement pas de rendre des comptes.

Au lieu de cela, ils mentiront, imputant les problèmes actuels et à venir à Poutine, au COVID, au réchauffement climatique et à leur parti opposé.

L’or, en revanche, sera plus honnête. L’or n’est pas un débat contre la monnaie papier ou la crypto-monnaie, mais une voix d’hier, d’aujourd’hui et de demain.

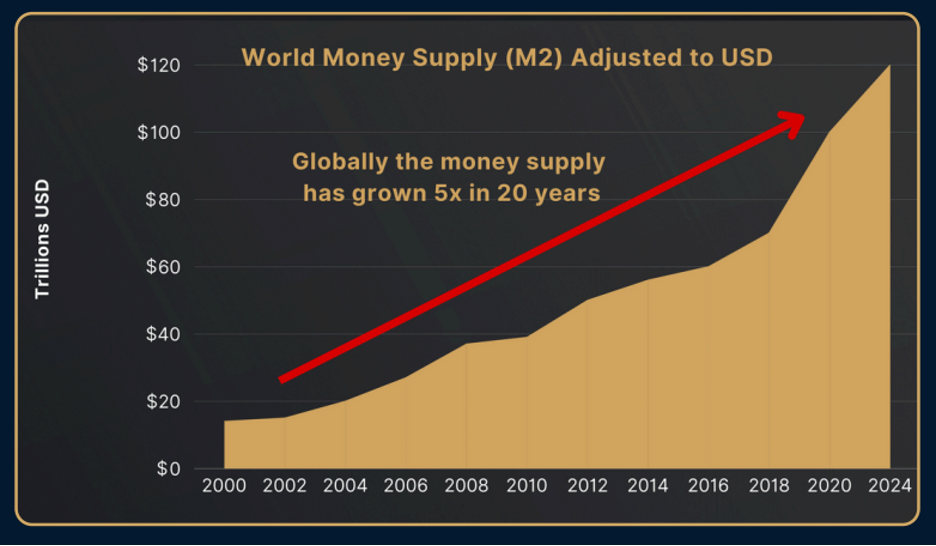

Lorsque l’argent est multiplié par 5 en seulement 20 ans, sa valeur se dilue…

…ce qui explique pourquoi l’or, même à ses plus hauts niveaux historiques, reste sous-évalué par rapport à la masse monétaire :

Comme dans toutes les crises de liquidité, de marché et politiques de l’histoire, l’or stockera la valeur bien mieux que n’importe quelle monnaie dépréciée conçue pour gonfler les désastres de la dette nationale avec de l’argent déprécié.

C’est ce qui explique que l’or soit délibérément ignoré comme actif de premier rang, qu’il soit plus favorisé (et plus performant) que les titres américains et les dollars, et qu’il soit la réponse historiquement confirmée à toutes les crises monétaires depuis que le temps existe.

Cela explique également pourquoi aucun de nos anti-héros – de Washington à Bruxelles – ne parle d’or à voix haute. Ils sont littéralement allergiques à la vérité brutale, aux leçons historiques ou aux mathématiques simples.

Pour une minorité informée, cependant, les investisseurs sophistiqués se protégeront toujours contre les langues d’or des anti-héros avec les barres d’or du temps et de la nature.

BTC : Les Temps Désespérés Exigent Des Mesures Centralisées

Il était inévitable que le prix de l’OR atteigne 1 million de dollars !

Nous y sommes maintenant.

Le prix d’un lingot d’or de 400 onces a maintenant atteint 1 million de dollars.

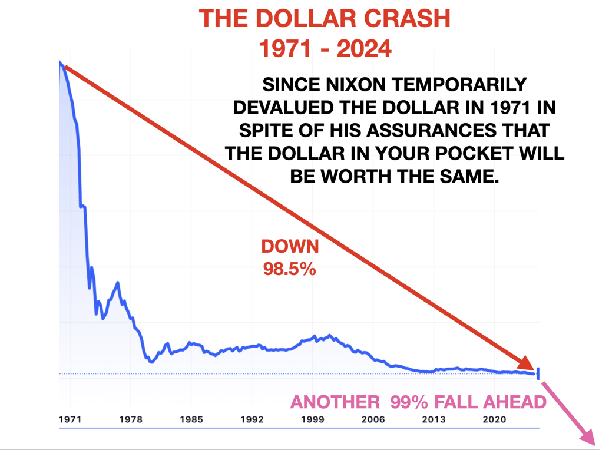

Il a atteint 1 million de dollars le 16 août 2024 – soit 53 ans et 1 jour après que les États-Unis (Nixon) ont définitivement fait leurs adieux au dollar en tant que réserve de valeur en fermant le Guichet de l’Or.

Récapitulons l’évolution du coût d’un lingot d’or de 400 onces depuis 1971 :

La valeur de l’or a-t-elle donc été multipliée par 71 depuis 1971 ? (71×14 000$=1M$)

Bien sûr que non. Le dollar s’est effondré de 98,5 %.

Ou, si on regarde les choses différemment :

Cela représente une perte de pouvoir d’achat de 98,5 % sur les 53 années entre 1971 et 2024.

Pensez-y : Si vous avez placé 14 000 dollars à la banque en 1971 et que vous avez gagné, disons 4 % en moyenne, cela représenterait 116 000 dollars aujourd’hui. On est loin du million de dollars que vaudrait le même montant investi dans l’or – de l’ARGENT RÉEL.

Que signifie donc la fermeture du Guichet de l’Or ?

Cela signifie simplement qu’après le 15 août 1971, le dollar ne pouvait plus être converti en or par aucun investisseur, qu’il soit privé ou souverain.

LA FOLIE DE L’OCCIDENT

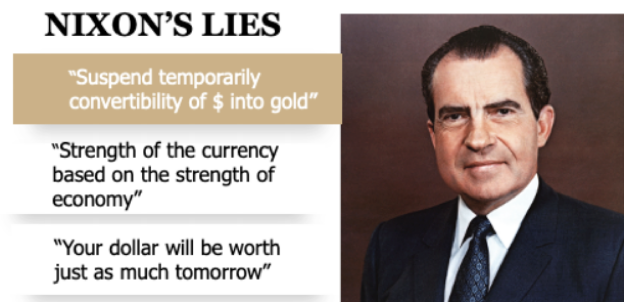

Avant de nous pencher sur les conséquences fatales, examinons la Folie de l’Occident.

Tout d’abord, nous voyons la prédiction des conséquences par l’Occident, telle qu’elle a été interprétée par Nixon le 15 août 1971 :

LES MENSONGES DE NIXON

« Suspendre temporairement la convertibilité du $ en or »

« La force de la monnaie basée sur la force de l’économie »

« Votre dollar vaudra tout autant demain »

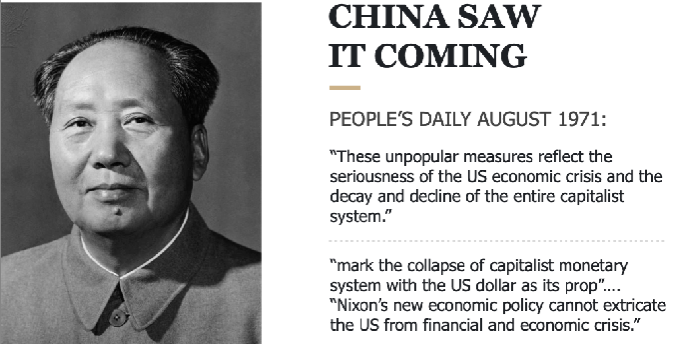

SAGESSE DE L’ORIENT

Vous trouverez ci-dessous la Sagesse de l’Orient (Mao) telle qu’elle a été rédigée par l’organe officiel du gouvernement, le Quotidien du Peuple :

CHINE L’AVAIT PRÉVU

PEOPLE’S DAILY AOÛT 1971 :

« Ces mesures impopulaires reflètent la gravité de la crise économique américaine et la décadence et le déclin de l’ensemble du système capitaliste. »

« marquent l’effondrement du système monétaire capitaliste avec le dollar américain comme soutien » …

« La nouvelle politique économique de Nixon ne peut pas tirer les États-Unis de la crise financière et économique »

Les États-Unis (Nixon) ont donc déclaré : « Votre dollar vaudra autant demain ».

Et la Chine a déclaré : « Ces mesures marquent l’effondrement du système monétaire capitaliste avec le dollar américain comme support ».

L’Occident ne s’intéresse donc qu’à la satisfaction immédiate, à l’émission de dettes et donc à l’achat de prospérité et de votes à court terme, ce qui conduit à la « décadence et au déclin ».

DÉCADENCE ET DÉCLIN DE L’OCCIDENT

Voyons donc la « décadence et le déclin » des États-Unis et de l’Occident, qui se reflètent parfaitement dans la chute du dollar américain.

Voici la performance du dollar depuis août 1971 :

Nixon a déclaré en 1971 que « la force de la monnaie est basée sur la force de l’économie ».

Hmmm…

Une chute de 98,5 % de la valeur du dollar (en termes réels, par rapport à l’or) depuis 1971 peut difficilement être qualifiée de « même valeur ».

Mesurer le dollar par rapport à l’or est la seule méthode correcte pour déterminer le pouvoir d’achat réel du dollar. Mesurer les monnaies les unes par rapport aux autres ne sert à rien. Tout ce que cela nous dit, c’est quelle monnaie gagnera la course vers le bas.

Ce qui détruira le dollar et toutes les monnaies occidentales, c’est la croissance exponentielle de la dette menée par les États-Unis.

LA ROUTE VERS LA PERDITION DES ÉTATS-UNIS

Le tableau ci-dessous montre l’inévitable chemin vers la perdition sur lequel le dollar américain est désormais engagé :

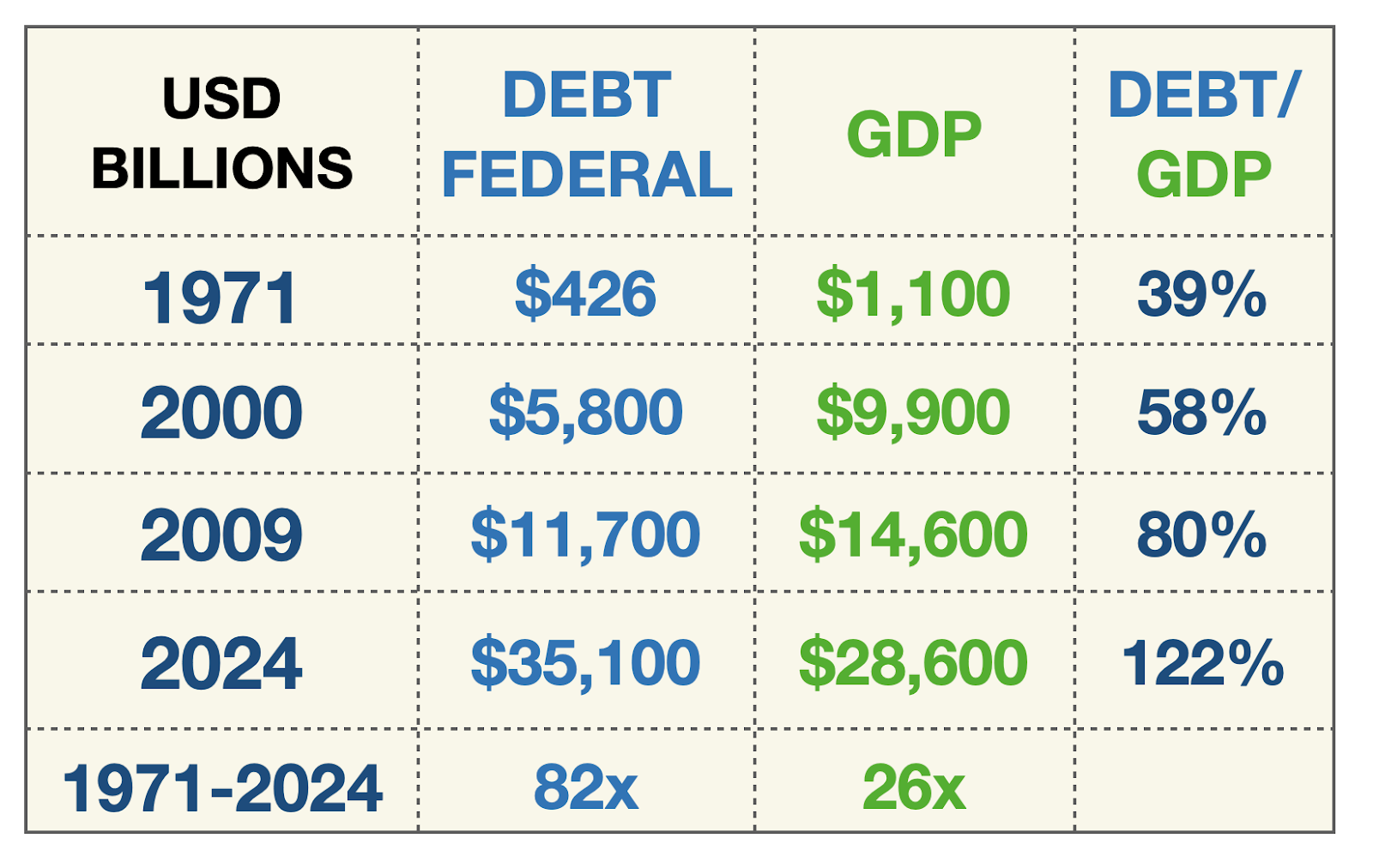

Avec une dette multipliée par 82 depuis que Nixon a fermé le Guichet de l’Or en 1971 et un PIB qui n’a augmenté que de 26 fois, il n’est pas difficile de voir que le moteur américain tourne à vide.

Il suffit de regarder la phase super-exponentielle de l’endettement depuis 2009, l’année où la grande crise financière était censée avoir pris fin. Depuis 2009, la dette américaine a triplé, alors que le PIB n’a fait que doubler.

Mais elle n’est pas du tout terminée.

Il faut de plus en plus de dettes pour créer de la croissance. Ainsi, depuis 1971, le ratio dette/PIB des États-Unis est passé de 39 % à 122 %.

Plus de 90 % de la dette par rapport au PIB sont considérés comme de la pacotille, et 122 % comme le territoire d’une République Bananière.

Mais cela ne s’arrêtera pas là.

Une pure extrapolation statistique de l’évolution de la dette nous indique qu’en 2036, la dette atteindra 100 000 milliards de dollars.

J’ai expliqué à maintes reprises la rapidité avec laquelle se développe la phase des exposants d’une crise des points et d’un effondrement de la monnaie : « LE VÉRITABLE MOUVEMENT DE L’OR ET DE L’ARGENT N’A PAS ENCORE COMMENCÉ ».

La conclusion est simple.

Le gouvernement américain, ainsi que tous les gouvernements occidentaux, détruisent le tissu social en dépensant constamment plus qu’ils ne gagnent. Même le mot « gagner » est fourbe.

Les gouvernements ne gagnent rien. Ils se contentent de prélever des impôts et d’autres charges sur les citoyens sans leur consentement. Après avoir souffert pendant des décennies d’impôts élevés, les gens sont entièrement « socialisés » et s’attendent à ce que le gouvernement paie pour tout.

Les citoyens américains et européens veulent-ils envoyer des centaines de milliards de dollars à l’Ukraine ? Veulent-ils payer des montants similaires pour les immigrants, dont beaucoup bénéficient d’un traitement préférentiel en matière de logement, de sécurité sociale, de traitements hospitaliers, etc.

Personne ne sait ce que veulent les citoyens puisqu’on ne leur demande jamais leur avis. Mais je doute qu’ils approuveraient ces dépenses s’ils avaient leur mot à dire.

D’OÙ VIENT L’ARGENT ?

Personne ne se demande non plus d’où vient tout cet argent. Il n’a certainement pas été gagné par le gouvernement.

Le gouvernement ne dispose même pas de l’argent qu’il verse. Il se contente de créer de l’argent à partir de rien et de creuser des déficits de plus en plus importants qui conduisent à des dettes qui augmentent de façon exponentielle.

Les gens sont apaisés car ils croient que le gouvernement paie. Personne ne comprend que toute cette dette est due par le peuple.

CONSEQUENCES

Mais ils ne pourront jamais se permettre de le rembourser en impôts et autres taxes. Personne ne comprend que les conséquences seront la chute catastrophique de la valeur de l’argent, la pauvreté, la famine, les pénuries de nombreux produits, les sans-abri, les troubles sociaux et probablement la guerre.

Et lorsqu’un pays atteint ce stade, le gouvernement est impuissant. Il est en faillite et n’a pas les moyens d’aider qui que ce soit. Le risque d’anarchie est élevé, car le gouvernement dispose de peu d’outils pour maintenir l’ordre public.

Alors, comment es-ce possible pour nous de prévoir une période aussi sombre ? Cela ne nécessite aucun pouvoir de prédiction, mais simplement une étude de l’histoire. Je vous invite à lire « THE DARK YEARS ARE HERE II », une mise à jour en 2018 de mon article de 2009. Il est encore plus important aujourd’hui qu’il ne l’était en 2018.

LA MORT DE L’ARGENT

Il suffit de considérer la mauvaise gestion des finances du pays par le gouvernement américain comme le chemin inévitable vers le servage. À l’exception de quelques années exceptionnelles, les États-Unis ont augmenté la dette fédérale depuis le début des années 1930. Même pendant les années dites « excédentaires de Clinton », la dette a augmenté. Les excédents étaient donc faux.

UN JEU DE FANTAISIE ILLUSOIRE

Comme la croissance actuelle provient de la création de dettes ayant une valeur intrinsèque nulle, la croissance n’est qu’illusoire.

Le monde comprendra bientôt qu’il s’agit d’un jeu fantaisiste, avec des billions d’actifs irréels créés par des billions et des quadrillions de dettes (y compris les produits dérivés) fabriquées à partir de rien.

Dans les prochaines années, le monde se rendra compte que la dette n’a aucune valeur puisque ni les États, ni les entreprises, ni les particuliers ne peuvent rembourser leur dette ou même en payer les intérêts.

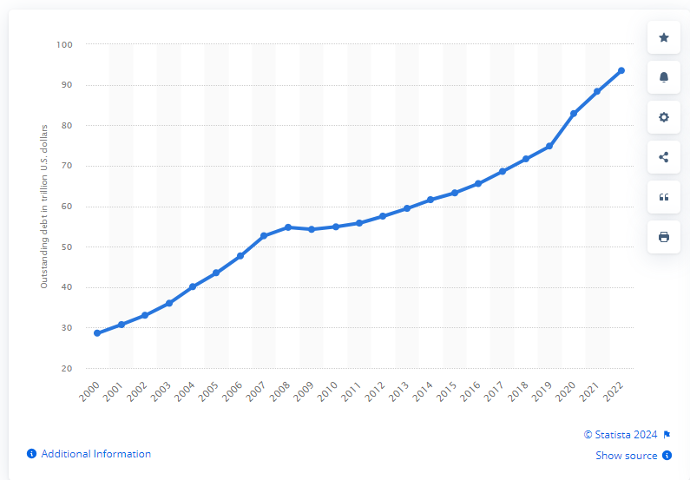

Rappelons que la dette mondiale officielle est d’environ 350 000 milliards de dollars, auxquels s’ajoute une grande partie de la bombe à retardement des produits dérivés, qui pourrait s’élever à plusieurs quadrillions. Une grande partie de cette somme sera transformée en dette.

L’implosion de la dette entraînera celle de toutes les valeurs des actifs en bulle.

Les milliardaires perdront la totalité ou la majeure partie de leurs zéros (de leur patrimoine), de même que les entreprises dont le chiffre d’affaires s’élève à des milliers de milliards de dollars.

Le transfert de patrimoine sera choquant. Ce sont les riches qui ont le plus à perdre. Certains ont été intelligents et n’ont pas de dettes. Mais la plupart sont endettés et perdront tout.

Tout le monde en souffrira, riches ou pauvres. Cependant, ce sont les pauvres et les gens ordinaires qui ont le plus à perdre, sans réserves, sans filet de sécurité et avec un gouvernement en faillite qui ne peut pas les aider.

Les quelques personnes qui ont compris que la prospérité future passe par les ressources naturelles seront évidemment mieux placées. La technologie sera également un secteur de croissance, mais elle est actuellement surévaluée, comme elle l’était dans les années 1990.

Les pays des BRICS, riches en actifs, en seront les principaux bénéficiaires, tandis que l’Occident, criblé de dettes, connaîtra la fin d’une ère majeure. Il s’agit là de changements majeurs qui s’étaleront sur des décennies, voire des siècles.

Mais le début pourrait être très rapide et très probablement violent pour le monde entier, à l’Ouest comme à l’Est…

De nombreux facteurs entrent en jeu.

Le déclin économique, l’effondrement financier, les guerres, les troubles politiques et sociaux, la pauvreté, les pénuries alimentaires et les migrations massives ont entraîné des changements culturels majeurs.

Alors, comment pouvons-nous être si confiants que tout cela se produira ?

C’est ce que l’histoire nous dit avec une grande certitude. L’histoire ne ment jamais, et elle ne nous fait jamais défaut comme le font les politiciens menteurs, sans exception, pour leur survie politique.

Mais l’histoire ne nous dit pas quand, bien sûr. Le moment exact est donc toujours inconnu.

Nous savons également que le monde n’a jamais connu une bulle d’endettement d’une telle ampleur.

Le calendrier n’a donc pratiquement aucune importance.

Il est important de comprendre que le risque est aujourd’hui plus élevé au niveau mondial qu’à n’importe quel moment de l’histoire.

LE DOLLAR, L’OR ET LE CONTRÔLE DES CHANGES

Comme je l’ai souligné dans cet article, il est pratiquement certain que le dollar continuera à baisser fortement dans les années à venir.

Comme il n’y a pas eu de Guichet de l’Or à fermer depuis 1971, le gouvernement américain est presque certain de mettre en place un contrôle des changes à mesure de la chute du dollar. Je ne serais pas surpris que cela se produise relativement tôt, mais le moment n’a pas d’importance. Le risque existe aujourd’hui et il est temps de s’y préparer.

Pour les Américains, il serait donc avantageux d’avoir des fonds ou des actifs en dehors des États-Unis dès que possible. L’or et l’argent physiques sont clairement les meilleurs actifs à détenir, car ils protègent également contre la dépréciation du dollar.

La Suisse et Singapour sont des endroits évidents pour détenir de l’or. La Suisse a une devis forte et une économie très stable. Il est peu probable qu’un contrôle des changes soit mis en place ici.

Il est extrêmement important de ne pas détenir vos métaux précieux par l’intermédiaire d’une société américaine ou d’une autre entité, à laquelle le gouvernement américain peut ordonner de renvoyer l’or ou l’argent d’un coffre-fort étranger vers les États-Unis.

Détenez plutôt vos métaux par l’intermédiaire d’une société suisse ou singapourienne qui n’a aucun lien avec les États-Unis.

LA PLUPART DES GENS ONT LES MOYENS DE POSSÉDER DE L’OR OU DE L’ARGENT

Pour tous ceux qui ont des économies, petites ou grandes, les placer dans des métaux précieux physiques peut faire la différence entre la survie et la misère.

La plupart des gens peuvent se permettre d’acheter quelques pièces d’argent chaque mois, et beaucoup peuvent s’offrir un ou plusieurs petits lingots ou pièces d’or.

Avec l’accélération de la dépréciation du dollar (et d’autres monnaies) et le transfert des réserves des banques centrales du dollar vers l’or, la réévaluation de l’or dans les années à venir sera multiple. Comme je ne cesse de le répéter, le véritable mouvement de l’or et de l’argent n’a pas encore commencé.

Mais avant tout, un cercle harmonieux et proche de membres de la famille et d’amis est essentiel pour survivre aux périodes difficiles qui s’annoncent.

***EGON VON GREYERZ À SYDNEY AVEC UN LINGOT D’OR DE 1 MILLION DE DOLLARS, ENTOURÉ DE KERRY STEVENSON ET JANIE SIMPSON.

BTC : Les Temps Désespérés Exigent Des Mesures Centralisées

La faillite des structures financières occidentales, y compris le système monétaire, est en voie d’achèvement.

Malheureusement, personne ne s’en préoccupe – pas encore !

La dette mondiale a déjà triplé au cours de ce siècle, le dollar et la plupart des monnaies ayant perdu 98,5 % de leur pouvoir d’achat depuis 1971.

Les experts affirment que les États-Unis ne pourront jamais se retrouver en défaut de paiement car ils disposent d’une presse à imprimer. Quels que soient les mensonges des gouvernements américain et européen, une chute de 98,5 % de la valeur de la monnaie d’un pays constitue un défaut de paiement absolu. Toutes les autres explications ne sont que du bruit.

Avec une dette mondiale d’environ 350 000 milliards de dollars et un PIB mondial de 100 000 milliards de dollars, le rapport entre la dette mondiale et le PIB est de 350 %.

Une dette supérieure à 100 % du PIB est insoutenable et ne peut pas être financée à long terme.

Et 350% de dette par rapport au PIB, c’est la faillite – Banca Rotta.

Avec des marchés financiers faussés et endettés à l’extrême, le risque mondial est aujourd’hui plus grand que jamais.

Il existe une voie évidente que les petits et grands investisseurs peuvent emprunter pour minimiser ce risque.

La meilleure solution consiste à créer votre propre banque d’or, qui éliminera presque entièrement le risque financier et fournira des liquidités instantanées. En outre, comparé à la quasi-totalité des autres classes d’actifs, il augmentera considérablement votre patrimoine dans les années à venir.

US & EUROPE – MALADIE TERMINALE

Il ne s’agit pas seulement d’une maladie terminale pour les États-Unis, l’Europe et probablement le Japon, qui sont tous mortellement blessés par la dette, les déficits et la décadence et qui n’ont aucune chance de s’en remettre au cours des quelques centaines d’années à venir.

Nous parlons également de la Chine et de nombreux marchés émergents qui ont des dettes, ainsi que des problèmes démographiques et structurels qui, même s’ils ne sont pas incurables, ralentiront leurs économies pendant de nombreuses années. Et pourtant, pas dans la même mesure qu’en Occident.

Les États-Unis et l’Europe sont-ils devenus des « Banana Republic » ?

Une Banana Republic peut être décrit comme :

Une structure socio-économique très stratifiée, politiquement instable, avec une petite classe dirigeante qui contrôle l’accès aux richesses et aux ressources.

Cette définition s’applique certainement aux États-Unis et à l’Europe, où une petite élite de 1 % possède 1/3 de la richesse totale aux États-Unis.

Les actifs financiers mondiaux s’élèvent à 600 000 milliards de dollars (y compris les sociétés privées non financières), auxquels s’ajoutent potentiellement plus de 2 000 milliards de dollars de produits dérivés, dont une grande partie se transformera en dette en cas de défaillance des contreparties.