Das war’s! Das Finanzsystem ist unwiederbringlich kaputt

Das Finanzsystem ist endgültig ruiniert, kaputt, Schrott!

Wer jetzt nicht erkennt, was hier vor sich geht, wird in Kürze einen Großteil seiner Vermögenswerte verlieren, entweder durch Bankenzusammenbrüche, Währungsentwertung oder den Einbruch aller „Blasen-Assets“ wie Aktien, Immobilien und Anleihen um mindestens 75 -100 %. Viele Anleihen werden dabei wertlos.

Wer jetzt nicht erkennt, was hier vor sich geht, wird in Kürze einen Großteil seiner Vermögenswerte verlieren, entweder durch Bankenzusammenbrüche, Währungsentwertung oder den Einbruch aller „Blasen-Assets“ wie Aktien, Immobilien und Anleihen um mindestens 75 -100 %. Viele Anleihen werden dabei wertlos.

Vermögenssicherung in physischem Gold ist absolut unumgänglich. Natürlich muss dieses außerhalb des ruinierten Finanzsystems verwahrt werden. Mehr dazu später.

Die Standfestigkeit des Bankensystems gründet auf Vertrauen. Weil das Bankensystem mit fraktionalen Reserven arbeitet, verfügen die Banken mit ihren vielen fremdfinanzierten Geschäften auch nur über einen Bruchteil der Gelder für den Fall, alle Einleger würden ihr Geld auf einmal zurückfordern. Sollte sich also das Vertrauen in Luft auflösen, so lösen sich auch die Bankenbilanzen in Luft auf; Einleger müssen dann erkennen, dass das gesamte System nur ein schwarzes Loch ist.

Und genau das passiert jetzt.

Wer glaubt, hier gäbe es nur ein Problem mit einigen kleineren US-Banken und einer Großbank (Credit Suisse), der sollte unbedingt noch einmal nachdenken.

BEGZÜGLICH CREDIT SUISSE: BITTE LESEN SIE ‘LETZTE MELDUNG’ AM ENDE DES ARTIKELS

DIE BANKEN FALLEN UM WIE DOMINOSTEINE, SO AUCH CREDIT SUISSE HEUTE ABEND

Ja, die Silicon Valley Bank (Nr. 16 unter den größten Banken der USA) gibt es nicht mehr, weil sie sich der idiotischen und verantwortungslosen Strategie verschrieben hatte, kurzfristige Einlegergelder am Tiefpunkt des Zinszyklus in langfristige US-Staatsanleihen zu investieren. Schlimmer noch: Die Bank bewertete die Anleihen nach ihrem Wert zum Fälligkeitsdatum und nicht zum aktuellen Marktwert, um Verluste zu vermeiden. Das Management hatte eindeutig keine Ahnung von Risiko. Der Untergang der SVB ist die zweitgrößte Pleite einer US-Bank.

Ja, auch die Signature Bank (Nr. 29 unter den größten US-Banken) ist nicht mehr, weil es einen Bankrun auf ihre Einlagen gab.

Und ja, auch die First Republik Bank musste von US-Kreditgebern und der US-Notenbank mit einem 30 Mrd. $-Kredit gestützt werden, weil es ebenfalls einen Bankrun gab. Doch das wird den Zerfall nicht stoppen, denn Einleger werden die nächste Bank angreifen und dann die übernächste und dann die überübernächste…

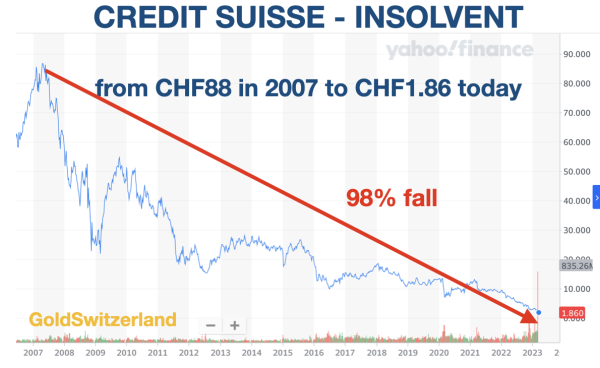

Und ja, auch die zweitgrößte Bank der Schweiz, die Credit Suisse (CS), ist unheilbar krank, nachdem sie über die Jahre eine Reihe sehr schlechter Investmententscheidungen getroffen hatte und zudem ein schlechtes Management hat, das buchstäblich jedes Jahr wieder ausgewechselt wurde. Ich hatte vor 2 Jahren einen wichtigen Artikel über den anstehenden Niedergang der CS geschrieben: „ARCHEGOS & CREDIT SUISSE – DIE SPITZE DES EISBERGS“.

Aktuell ist die Lage bei der CS so fatal, dass noch vor Geschäftsbeginn am Montag (20. März) eine Lösung gefunden werden muss. Die Bank kann in ihrer derzeitigen Form nicht überleben. Eine Insolvenz der Credit Suisse würde nicht nur das Schweizer Bankensystem erschüttern, sondern hätte auch globale Folgewirkungen. Eine Fusion mit der UBS wäre eine Lösung. Doch auch die UBS musste 2008 schon gerettet werden und möchte mit der Credit Suisse nicht erneut geschwächt werden – nicht ohne staatliche Garantien und Unterstützung der Schweizer Nationalbank (SNB). Die SNB hatte schon letzte Woche 50 Mrd. CHF in die CS gesteckt, trotzdem sackte der Aktienkurs auf einen neuen Tiefstand.

Niemand darf glauben, dass eine staatlich geförderte Übernahme der CS durch die UBS das Problem lösen wird. Nein, damit werden allein die Stühle am Deck der Titanic wieder geradegerückt und das Problem nur größer als kleiner gemacht. Also: Anstatt einer Schwimmweste wird die UBS ein massives Bleigewicht zu tragen haben, was ihr den Untergang im kommenden Zusammenbruch des Bankensystems garantiert.

Es ist weiterhin nicht unwahrscheinlich, dass es vor Wochenbeginn eine Einigung gibt, wobei der UBS ein Deal angeboten wird, den sie nicht ablehnen kann: Sie übernimmt die guten Vermögenswerte und die SNB/ der Schweizer Staat nimmt die schlechten Assets der Credit Suisse über eine Rettungseinrichtung in Obhut….

Natürlich befindet sich auch die SNB in einem kläglichen Zustand, nachdem sie 2022 143 Mrd. $ Verlust gemacht hat. Die Bilanzsumme der SNB ist größer als das Schweizer BIP und besteht aus Währungsspekulation und US-Technologieaktien. Diese Zentralbank ist der weltgrößte Hedgefonds und auch der am wenigsten erfolgreiche.

Nur um die Schweiz ausgewogen darzustellen: Das Land hat das beste politische System der Welt mit einer direkten Demokratie. Zudem hat es eine sehr niedrige Staatsverschuldung und normalerweise keine Haushaltsdefizite. Darüber hinaus ist es das sicherste Land der Welt.

SCHWEIZER BANKENSYSTEM ZU GROSS, UM ES ZU RETTEN

Das Bankensystem der Schweiz ist hingegen sehr unsolide, wie auch die Bankensysteme im Rest der Welt. Eine Zentralbank, die größer ist als die Wirtschaftsleistung eines Landes, ist extrem unsolide. Und ein Bankensystem, das dem Fünffachen der Wirtschaftsleistung der Schweiz entspricht, ist einfach zu groß, um gerettet werden zu können.

Auch wenn die FED und die EZB, relativ zu den Bruttoinlandsprodukten, deutlich kleiner sind als die SNB, so werden auch diese beiden Zentralbanken in Kürze erkennen müssen, dass ihre Bilanzwerte (ca. 8 Billionen $) ebenfalls extrem überbewertet sind.

Angesichts eines globalen Bankensystems, das kurz vor dem systemischen Zusammenbruch steht, haben Zentralbanker und Banker dieses Wochenende rund um die Uhr gearbeitet, um den unausweichlichen Zusammenbruch des bankrotten Finanzsystems temporär abzuwenden.

GRÖSSTE GESCHÖPFUNGSWELLE DER GESCHICHTE KOMMT

Ich hatte es oben angedeutet: Auch die großen Zentralbanken wären längst bankrott, würden sie ihre Bilanzassets ehrlich bewerten. Allerdings verfügen sie über eine wunderbare Geldquelle, die sie anzapfen werden, um das System zu retten.

Selbstverständlich meine ich Geldschöpfung.

In den kommenden Monaten und Jahren werden wir die massivste Geldschöpfungslawine erleben, von der die Welt jemals überrollt wurde.

Wer glaubt, wir würden bloß wieder irgendeinen Bankrun erleben, der bald von der Bildfläche verschwindet, der sollte vielleicht dringend ein Eisbad in einem Alpensee nehmen.

Was wir hier erleben, ist nicht irgendein temporäres Drama, das von „all den mächtigen und einfallsreichen Zentralbanken“ schon geregelt wird.

TOD DES GELDES

Nein, was wir hier erleben, ist die Endphase einer Finanzära, die mit dem Entstehen der Federal Reserve im Jahr 1913 begann und in den kommenden Jahren, oder schon viel früher, mit dem Tod des Geldes enden wird.

Doch der Tod des Geldes bedeutet nicht nur, dass der Dollar (und die meisten Währungen) letztendlich am NULLPUNKT ankommen werden, nachdem sie seit 1971 schon 98 % ihres Wertes verloren haben.

Währungsentwertung ist nicht die Ursache, sondern Folge einer Intrige von Banken, die aus Eigennutz die Kontrolle über das Geld übernahmen. Wie Mayer Amschel Rothschild im späten 18. Jh. meinte: „Lasst mich das Geld einer Nation begeben und kontrollieren, und es kümmert mich nicht, wer hier die Gesetze macht.“

Und wie eine Kassandra (ich) seit Beginn des Jahrhunderts immer wieder warnt hat, geht es beim Tod des Geldes leider nicht nur darum, dass alle Währungen auf NULL fallen, wie sie es im Verlauf der Geschichte immer wieder und wieder getan haben.

Nein, der Tod des Geldes bedeutet den totalen und finalen Zusammenbruch dieses Finanzsystems.

In der griechischen Mythologie war Kassandra eine Priesterin, die die Gabe hatte, große Ereignisse vorherzusehen, gleichzeitig war sie dazu verdammt, dass niemand ihren Vorhersagen glauben würde.

Kein Einleger darf glauben, dass die FDIC (Bundeseinlagenversicherungsgesellschaft) in den USA oder aber ähnliche Einrichtungen in anderen Ländern, das Geld der Einleger retten wird. All diese Organisationen sind massiv unterkapitalisiert, so dass am Ende immer die betreffenden Staaten einspringen werden.

Wir wissen aber ganz genau, dass diese Staaten kein Geld haben. Sie drucken einfach, was sie brauchen. Somit sind es die normalen Bürger, die letztlich die finanziellen Lasten dieser Geldschöpfung tragen müssen.

Doch normale Bürger haben auch kein Geld. Sicher werden einige reiche Menschen heftig besteuert werden, um die Bankendefizite und Verluste zu kompensieren. Das ist aber nur ein winziger Tropfen auf den heißen Stein. Stattdessen wird der normale Bürger verarmt: kaum Einkommen, keine staatlichen Sozialleistungen, keine Renten – und Geld, das wertlos ist.

All das ist leider eine zyklische Phase, die alle ökonomischen Epochen durchlaufen. Der Haken ist diesmal nur, dass das Problem heute globaler Natur ist und eine nie zuvor gekannte Dimension erreicht hat.

Bedauernswerterweise müssen heruntergekommene und bankrotte Finanzsysteme eine Reinigungsphase durchlaufen. Und diese Reinigung beginnt jetzt. Es kann kein stabiles Wachstum und keine stabilen Werte geben, solange das korrupte und schuldenverseuchte System von heute nicht implodiert. Erst dann kann die Welt wieder stabil wachsen.

Die Übergangsphase wird leider dramatisch sein und mit viel Leid für die meisten Menschen verbunden sein. Wir werden nicht nur Armut und Hunger erleben, sondern viele menschliche Tragödien. Das Risiko von sozialen Unruhen oder Bürgerkrieg ist sehr hoch, zudem besteht das Risiko globaler Kriege.

Die Zentralbanken hatten tatsächlich gehofft, ihre Digitalen Währungen (CBDC, Digitale Zentralbankenwährungen) schon wären schon bereit. Mit ihnen hätte man sich (und nicht die Welt) aus dem aktuellen Debakel retten können, indem man die Kontrolle über die Ausgaben der Menschen komplett übernimmt. Doch aus meiner Sicht kommt all das zu spät. Da CBDC nur eine weitere Form des Giralgelds sind, würden sie das Problem weiter verschärfen; ein noch heftigeres Ende wäre vorprogrammiert. Das wird sie aber nicht davon abhalten, es trotzdem zu versuchen.

MARKTWERT DER US-BANKENASSETS 2 BILLIONEN $ NIEDRIGER ALS BUCHWERT

Ein von 4 US-Finanzakademikern herausgegebener Bericht beschreibt das 2 Bill. $ große schwarze Loch im US-Bankensystem:

„Geldpolitische Straffungen und Anfälligkeit von US-Banken im Jahr 2023: Marktwertverluste und Ansturm der unversicherten Einleger?“

13. März 2023

Erica Jiang, Gregor Matvos, Tomasz Piskorski und Amit Seru

FAZIT

„Wir präsentieren eine einfache Analyse der Belastungen des US-Bankenvermögens durch die jüngsten Zinssatzerhöhungen und deren potentiellen Folgen für die Finanzstabilität. Der Marktwert der Aktivposten im US-Bankensystem liegt mit 2 Billionen $ unter ihrem ausgewiesenen Buchwert. Wir zeigen, dass diese Verluste, in Verbindung mit dem hohem Anteil unversicherter Einlagen in einigen US-Banken, deren Stabilität beeinträchtigen können. Sollte sich nur die Hälfte der unversicherten Einleger für eine Geldentnahme entscheiden, bestünde bei fast 190 Banken ein potenzielles Risiko, dass sogar versicherte Einleger geschädigt werden, wobei insgesamt versicherte Einlagen in Höhe von 300 Mrd. USD gefährdet sind. Sollte der Abzug unversicherter Einlagen auch nur geringe Aktiva-Ausverkäufe nach sich ziehen, wären erheblich mehr Banken gefährdet. Insgesamt legen diese Berechnungen nah, dass die jüngst rückläufigen Aktivwerte der Banken die Anfälligkeit des US-Bankensystems für Anstürme von unversicherten Einlegern signifikant erhöht haben.“

Entscheidend hierbei ist: Bei der genannten Zahl von 2 Billionen $ handelt es ausschließlich um die „Verluste“ aufgrund gestiegener Zinssätze. Wenn die US-Wirtschaft unter Druck gerät, wird sich die Qualität der Kredite in den Bankenbilanzen drastisch verschlechtern, und Forderungsausfälle werden exponentiell zunehmen. Angesichts einer Aktivasumme von insgesamt ca. 23 Billionen $ bei den US-Geschäftsbanken würde es mich überraschen, wenn auch nur 50 % davon in der kommenden Krise getilgt oder zurückgewonnen werden können.

Die oben beschriebenen Risiken gelten nur für das US-Finanzsystem. Im globalen System wird es nicht besser sein, da auch die EU wegen der US-geführten Sanktionen gegen Russland massiv unter Druck steht. Buchstäblich jede große Wirtschaft der Welt ist in einer desolaten Lage.

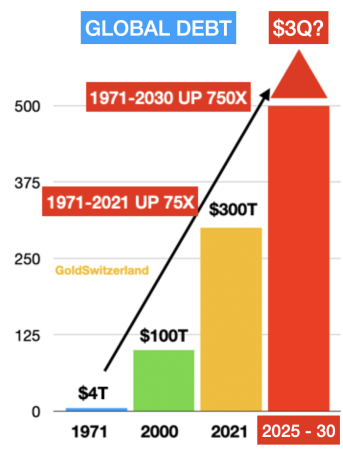

Wir brauchen uns nur die Schuldenpyramide anzuschauen, die ich in vielen Artikeln besprochen hatte.

1971, als Nixon das Goldfenster schloss, lag die globale Verschuldung bei 4 Billionen $. Die Tatsache, dass jetzt keine Währung mehr durch Gold gedeckt war, diente als genereller Freifahrtschein für die Herstellung unbegrenzter Geldmengen. Und somit verfünfundzwanzigfachte (25x) sich die Verschuldung bis zum Jahr 2000 – auf 100 Bill. $. 2006, als die Große Finanzkrise ausbrach, stand die globale Verschuldung bei 120 Billionen $. Bis 2021 war sie – ausgehend vom Jahr 1971 – schon um das 75-fache! angewachsen, auf 300 Billionen $.

Der rote Balken zeigt eine globale Verschuldung von 3 Billiarden $ irgendwann zwischen 2025 und 2030.

Das setzt voraus, dass das Schattenbankensystem – plus die Menge ausstehender Derivate im Umfang von womöglich ca. 2 Billiarden $ – durch Zentralbanken gerettet werden muss, und zwar mithilfe einer regelrechten Geldschöpfungsflut. Dies würde natürlich zu einer Hyperinflation mit anschließender „depressionärer“ Implosion führen.

Ich weiß, das klingt reißerisch, doch am Ende der größten Kreditblase der Geschichte bleibt es ein sehr wahrscheinliches Szenario.

GOLD – DER ENTSCHEIDENDE VERMÖGENSSCHUTZ

Seit 20 Jahren schwinge ich warnende Reden über die kommende Finanzkrise und die Bedeutung von physischem Gold zum Zweck der Vermögenssicherung. 2002 investierten wir umfangreich in physisches Gold, mit dem Ziel, es auf absehbare Zeit auch zu halten.

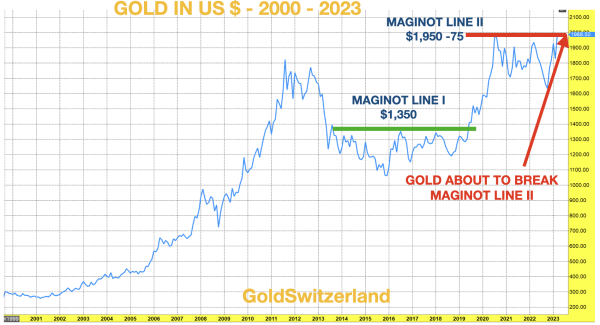

Zwischen 2002 und 2011 stieg Gold von 300 $ auf 1.900 $. Ab dann korrigierte Gold und bewegte sich seitwärts, während die Vermögensmärkte vor dem Hintergrund einer massiven Kreditexpansion sprunghaft anstiegen.

Da Gold aktuell bei ca. 1.990 $ steht, hat es seit 2011 keine großen Zuwächse erlebt. Doch seit 2002 hat es sich versiebenfacht (7x). Aufgrund der temporären Dollarstärke fallen die Gewinne in US-Dollar deutlich geringer aus, als in Euro, Pfund oder Yen. Doch das wird sich bald ändern.

Im Endteil meines Artikels – WELTNIEDERGANG DURCH ATOMKRIEG, SCHULDENKOLLAPS ODER ENERGIE? – erkläre ich kurz, wie wichtig es ist, physisches Goldeigentum zu haben und dieses in einem sicheren Rechtsgebiet außerhalb der Reichweite kleptokratischer Regierungen zu verwahren.

„2023 wird wahrscheinlich das Jahr von Gold werden. Aus fundamentaler wie technischer Sicht sieht es so aus, als werde es dieses Jahr große Aufwärtsbewegungen geben.“

Und am Ende des folgenden Artikels erklärte ich, wie wichtig die Art und Weise und der Ort der Goldlagerung ist: 10 JAHRE GLOBALE ZERSTÖRUNG: BEREITEN SIE SICH VOR

„Also: Meine eigene Präferenz wäre physisches Eigentum an Gold und Silber, über das ich direkte Kontrolle habe und das ich in kürzester Zeit abziehen oder verkaufen kann.

Wichtig ist auch, dass man dabei mit einem Unternehmen zusammenarbeitet, das in der Lage ist, Ihre Metalle in kürzester Zeit zu transferieren, sollte die Sicherheitslage oder geopolitische Situation dies erforderlich machen.“

Im Februar 2019 hatte ich über die von mir benannte Gold-Maginot-Linie geschrieben, die Gold sechs Jahre lang unter 1.350 $ gehalten hatte. Das ist typisch für Gold. Damals prognostizierte ich, dass die Maginot-Linie bald brechen werde, was auch passierte. Bis August 2020 bewegte sich Gold dann rasch auf die 2.000 $-Marke zu. Seither haben wir eine weitere Konsolidierungsphase gehabt und die nächste Bewegung über 2.000 $ Richtung 3.000 $ steht unmittelbar bevor.

Nur zur Erinnerung daran, was mit Ihrem Geld und Gold in Zeiten der Hyperinflation passieren kann, zeige ich ein Foto aus der Hyperinflation in China 1949, als die Menschen versuchten, ihre 40 Gramm Gold (etwas mehr als eine Unze) zu bekommen, die ihnen vom Staat zugeteilt wurden. Irgendwann in den nächsten Jahren wird es im Westen eine Goldkaufpanik um jeden Preis geben.

Also: Seit 20 Jahren dränge ich Anleger: Bitte holt Euch JETZT Gold, solange es noch verfügbar ist.

LETZTE MELDUNG

Derzeit laufen hitzige Debatten hier in der Schweiz zwischen UBS, Credit Suisse, der Aufsichtbehörde FINMA, der Schweizer Nationalbank (SNB) und der Schweizer Regierung. Auch die US-Notenbank, die Bank of England und die EZB sind involviert.

Letzten Gerüchten zufolge wird die Credit Suisse von der UBS für 900 Millionen CHF (1 Bill. $) aufgekauft. Die CS-Aktie schloss am Freitag mit einer Marktkapitalisierung von 8 Mrd. CHF. Zustandekommen dürfte diese Einigung also nur mit Unterstützung durch SNB und Schweizer Regierung, welche große Verbindlichkeiten übernehmen müssten.

Nach Stand von Dezember 2022 hatte die CS einen Buchwert von 42 Mrd. CHF, der, wie bei allen Banken, massiv übertrieben ist.

Bis jetzt – 17.30 Uhr Schweizer Zeit – hat es noch keine Einigung gegeben. Doch die ganze Welt weiß: Ohne einen Deal wird die globale Ansteckung morgen (Montag, 20.03) beginnen.

Selbst wenn es bis zum Geschäftsbeginn Montagmorgen eine vorläufige Einigung geben sollte, so wurde das Finanzsystem permanent geschädigt – mit einer offenen Wunde, die nicht mehr heilen wird.

Das Problem wird einfach nur bei der nächsten Bank auftauchen, dann bei der nächsten und bei der übernächsten…

Halten Sie sich fest, aber kaufen Sie vorher Gold.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..