Mehr goldene (und schwarz-goldene) Indizien: Der Dollar ist reif für die Tonne

Seit dem ersten Tag der absehbar desaströsen, politisch kurzsichtigen und insgesamt irrsinnigen Entscheidung, die Weltreservewährung als Waffe gegen große Mächte wie Russland in Stellung zu bringen, warnen wir davor, dass der USD damit einen historischen Wendepunkt erreichte, der seinen langsamen Niedergang und eine zunehmende Entdollarisierung markiert.

Wir hatten zudem warnend angemerkt, dass es sich hierbei um einen schrittweisen Prozess handeln wird und nicht um eine Blitzmeldung – eher vergleichbar mit dem langsamen Absterben der Kaufkraft des US-Dollars im Nachgang der Goldstandardaussetzung durch Nixon 1971.

Doch wie wir im Verlauf des Artikels feststellen werden, findet dieser wechselhafte Prozess noch schneller statt, als wir es uns hätten vorstellen können. All das verheißt viel Gutes für’s physische Gold und nicht so viel Gutes für den USD.

Schlechte Akteure, schlechte Entscheidungen & vorhersagbare Muster

Egal, was die medial verirrte Welt von Putin denken mag, die Waffenfähigmachung des USD war ein vorhersehbares Desaster, dessen Tragweite von den schlimmsten und beschränktesten politischen Akteuren Washingtons selbstredend nie ganz begriffen wurde.

Grund dafür ist, dass die sichtbarer werdenden Fäden der staatsführenden Biden-Marionette von protzigen, aber mathematikunkundigen Neocons gezogen wurden, die für das Pentagon Politik machen.

Kurzum: Der dunkle Staat (dark state), vor dem Mike Lofgren warnte, ist nicht nur dunkel, sondern auch gefährlich dümmlich.

Diese politischen Opportunisten haben vergessen, dass militärische Macht nicht so schlau ist wie Finanzstärke. Und aus diesem Grund führen bankrotte (aber auch zunehmend zentralisierte) Staatsapparate ihre Länder unweigerlich in den permanenten Ruin, dem Kriegszyklen und währungszerstörende Inflation vorausgehen.

Kommt Ihnen das bekannt vor?

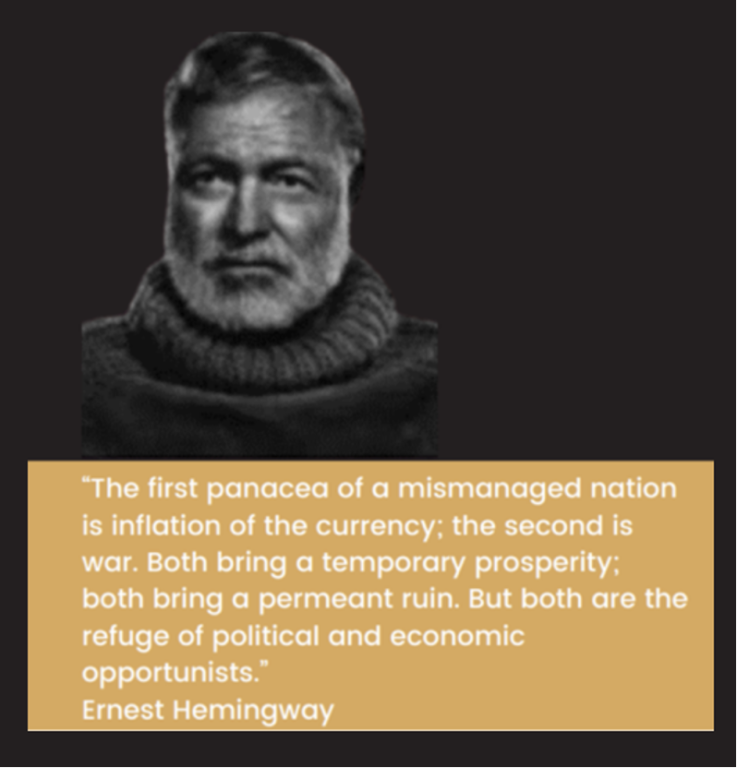

Ganz ohne ökonomische Ausbildung erkannte Ernest Hemingway, der zwei Weltkriege miterlebte, dieses Muster sehr deutlich:

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand; beide bringen dauerhaft Ruin. Aber beide sind Zufluchtsort für politische wie ökonomische Opportunisten.“ / Ernest Hemingway

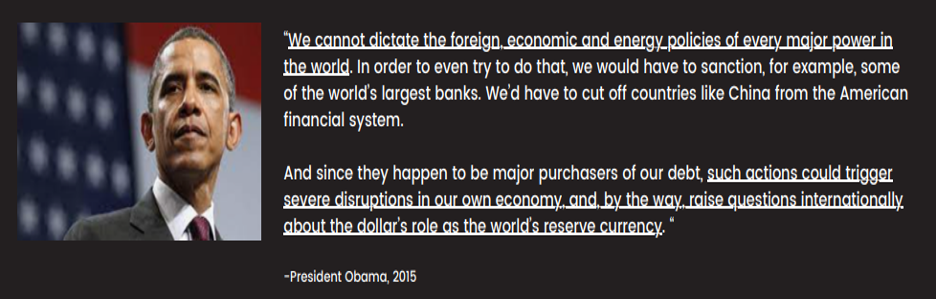

Auch „Bidens“ Sanktionen hatten für uns etwas ganz besonders Komisches, denn schon 2015 hatte sein ehemaliger Boss noch ganz klar verstanden, welche Gefahren für den US-Dollar von einer solchen Politik ausgehen:

„Wir können nicht jeder großen Macht der Welt die eigene Außen-, Wirtschafts- und Energiepolitik diktieren. Allein der Versuch würde dazu führen, dass wir beispielsweise einige der größten Banken der Welt sanktionieren müssten. Wir würden dann Länder wie China vom amerikanischen Finanzsystem abschneiden müssen.

Da diese Länder auch noch wichtige Käufer unserer Schulden sind, würden solche Schritte schwere Störungen unserer eigenen Wirtschaft erzeugen und im Übrigen auch internationale Fragen zur Funktion des Dollars als Weltreservewährung aufwerfen.”

US-Präsident Obama, 2015

Die kurzsichtigen (d.h. manifest dummen) Sanktionen gegen Putin haben Russland und China ganz einfach (und absehbar) näher zusammengebracht, während die erweiterten BRICS-Staaten anfingen, Gold gegen Öl zu „arbitragieren“.

Oder schroffer formuliert: Washingtons Plan, den Rubel zu schwächen, half nur dabei, den USD einer historischen Gefahr auszusetzen.

Ist der Petrodollar-Strohhalm geknickt?

In den Jahren 2022 und 2023 hatte wir immer wieder vor dem schwindenden Respekt Saudi-Arabiens gegenüber den USA unter „Führung“ Bidens gewarnt und insbesondere vor der wachsenden Unbeliebtheit von US-Staatsanleihen sowie der Waffenfähigmachung des USD.

Auch vor einem langsamen, schrittweise verlaufenden und dennoch – unausweichlichen – Niedergang des ach-so bedeutenden Petrodollars hatten wir natürlich explizit gewarnt. Er ist ein ganz entscheidender „Strohhalm“, der es erlaubt, im Rahmen der Milchshake-Theorie weiterhin zuversichtlich auf die globale USD-Nachfrage zu blicken.

Doch wie die Fakten immer deutlicher nahelegen, saugt dieser „Strohhalm“ nicht mehr richtig US-Dollars an, welche in vielen Teilen der Welt heute schon als… Scheiß-Dollars … gelten.

Drei Tage nach Weihnachten gestand das Wall Street Journal dann ein, was der Chef von JP Morgans globaler Rohstoffstrategieabteilung schon seit 2015 auf dem Schirm hat – nämlich, dass ca. 20 % des im Jahr 2023 gekauften und verkauften Öls in USD-fremden Währungen abgewickelt wurden.

Autsch.

Dieser Dollar-Strohhalm scheint wohl seine Saugkraft zu verlieren, oder?

Aktuell liegt der Grund dafür bei zwei Nationen, die sich nur zu gut mit amerikanischen Sanktionen auskennen – Iran und Russland. Zufällig verfügen beide Staaten gerade über viel Öl und bedienen kaufwillige Staaten wie China und Indien verstärkt mit Ölverkäufen in Alternativwährungen.

Übrigens: All das ist SEHR gut für Gold

Man kann zum Beispiel Folgendes machen: Man verkauft in London Öl für Gold, anschließend transferiert man dieses Gold zu einem Yuan-Handelsknotenpunkt, wo es in CNY konvertiert wird; dann benutzt man diese CNY, um damit Öl in einer USD-fremden Währung zu kaufen.

Oder einfacher formuliert: Gold wird nach und nach zum Delta im Ölhandel der erweiterten BRICS-Staaten, welcher einst völlig vom USD beherrscht wurde. Und das heißt nichts anderes, als dass der bislang in New York und London kontrollierte Goldpreis bald zu seinen fundamentalen Kursfaktoren zurückfinden wird, anstatt dem außerbörslichem Preisfixing (OTC price fixing) zu unterliegen.

Da der Goldhandel an der Shanghaier Börse immer höhere Dynamik (und Aufpreise) entwickelt, wird der 200-Tage-Durchschnitt des Goldpreises in USD wohl auch schritthalten müssen mit dem 200-Tage-Durchschnitt in CNY…

Auch hier gilt: All das war absehbar, doch erst jetzt machen diese Zahlen Schlagzeilen.

Wie schlimm kann es für den USD noch kommen?

Sieht man, wie schnell und wie prozentual umfangreich der Ölhandel jenseits des USD stattfindet, stellt sich natürlich gleich die nächste Frage: Wie schlimm kann es für den USD noch kommen?

Die kurze Antwort lautet: Noch viel schlimmer.

Iran und Russland fahren beispielsweise ganz offen einen harten Kurs. Doch was passiert, sollte sich Saudi-Arabien – heute offizielles BRICS-Mitglied (und nicht abgeneigt, die Ghettofaust mit Biden zu machen und Xi per Handschlag zu begrüßen) – dafür entscheiden, in den kommenden Jahren eher den Osten als den Westen in den Blick zu nehmen?

Saudi-Arabiens zunehmend offene Beziehungen zur Shanghaier Organisation für Zusammenarbeit und zur neuen BRICS-Entwicklungsbank legen nah, dass der saudische Kronprinz – anders als frühere Nationen, die versucht hatten, Öl in USD-fremden Währungen zu verkaufen (man denke an den Irak und Libyen) – weniger besorgt ist, dass er ein ähnlich zufälliges Schicksal wie Saddam Hussein oder Muammar al-Gaddafi erleiden wird…

Wir hatten häufig vor Folgendem gewarnt: Sobald die USA den USD zur potentiellen Waffe machen, führt kein Weg mehr zurück. Keine Nation, sei sie den USA freundlich oder eben nicht ganz so freundlich gesonnen, kann einer nicht-neutralen Reservewährung noch im gleichen Maße trauen, wie dies früher möglich war.

Dank Leuten wie Nixon und heute Biden sind wir heute gaaaaaaaaaaanz weit vom Bretton-Woods-Dollar entfernt…

Einfach formuliert, heißt das: Zerstörtes Vertrauen macht den einst tolerierten USD jetzt weniger tolerierbar. Und so, wie man gerufene Geister nicht mehr los wird, wird auch dem USD nie wieder vollstes Vertrauen entgegengebracht werden. Und das heißt: Der Dollar wird nie wieder der alte sein.

Und die Dollar-Koppelung der VAE und Saudi-Arabiens?

Die Verteidiger des Petrodollars (und somit der Milchshake-Theorie) werden zurecht darauf aufmerksam machen, dass sowohl der Saudi-Riyal als auch der Dirham der Vereinigten Arabischen Emirate an den US-Dollar gekoppelt sind, was ebenfalls nahelegen könnte, dass diese beiden Mega-Öl-Mächte durchaus ein Interesse daran haben, dass der USD eine stärkere und nicht schwächere Rolle in ihren unverzichtbaren Ölmärkten spielt.

Zudem muss eingeräumt werden, dass auch die russischen Ölunternehmen auf schwerere Liquiditätsprobleme mit indischen Rupien und chinesischen Yuan stoßen, welche nicht annähernd so liquide sind wie der USD, der trotz schwacher Beine und Rückenproblemen nach wie vor das beste Pferd im Währungsschlachthof ist.

An diesen Argumenten ist viel dran, ziemlich viel sogar.

Aus diesem Grund bleiben wir auch weiterhin von der Überlegenheit des USD überzeugt, die – wie schon seine Kaufkraft nach 1971 – eher einen Tod auf Raten sterben wird, anstatt urplötzlich zu verschwinden.

Also ja, der Riyal und auch der Dirham sind an den USD gekoppelt, doch wie Luke Gromen kürzlich feststellte, gilt das eben nur „[…] gerade jetzt“.

Gromen bringt folgendes stringente Argument: Die meisten Investoren würden unterschätzen, dass den VAE und Saudi-Arabien ebenfalls die Möglichkeit bliebe, sich vom schwächelnden USD zu entkoppeln, um dann „die eigene Energie an Gold [zu koppeln], während die Währungen [dieser Länder] gegenüber dem USD AUFWERTEN würden.“

Brent Johnson, der zugunsten eines erstarkenden USD argumentiert, würde eine solche Argumentation anfechten, indem er uns wieder vor Augen führt, dass die OPEC schon 1975 den Bruch mit dem USD in Erwägung gezogen hatte, wozu es aber nie kam.

Wie Gromen würde auch ich dagegenhalten und sagen, dass wir heute nicht mehr im Jahr 1975 leben (oder in Kansas).

Es hat sich inzwischen viel verändert – so bspw. das entstandene Misstrauen gegenüber dem USD im Fahrwasser der Sanktionen, der Aufstieg der erweiterten BRICS-Staaten, das zuvor erwähnte Ölvolumen, das nicht in USD gehandelt wird aber auch der seit einigen Jahren klar ersichtliche Niedergang der Geld- und Außenpolitik der USA.

Und wie Gromen würde auch ich die Leser an Folgendes erinnern: Allein schon Andeutungen, dass die OPEC-Staaten 1975 den Bruch mit der Dollar-Bindung in Erwägung zogen, führte dazu, dass der Goldpreis in weniger als fünf Jahren um das 5-fache stieg.

Das erklärt wohl auch, warum die Federal Reserve in dieser Phase die Zinssätze von 5,25 % auf über 18 % erhöhte: Sie wollte den USD attraktiver für die OPEC machen.

SCHWARZES Gold stößt auf Echtes Gold = Ein GREENBACK im MINUS

Aktuell zieht die Staatsverschuldung der USA schnurstracks an der 34 Bill. US$-Marke vorbei! Die Federal Reserve ist also, angesichts der heutigen Dimensionen, gar nicht mehr in der Lage, ein solches Verschuldungsproblem mithilfe von Zinserhöhungskosmetik zu beschönigen. Und das heißt nur: Anders als Volcker in den späten 1970er Jahren ist Powell – Zentralbankchef des Jahres 2024 – gar nicht fähig, den USD attraktiver für die OPEC zu machen.

Oder noch einfacher formuliert: Wie die gehandicapte US-Notenbank verliert auch der US-Dollar an Glaubwürdigkeit und an weiteren Optionen.

Und auch das ist wieder gut für Gold

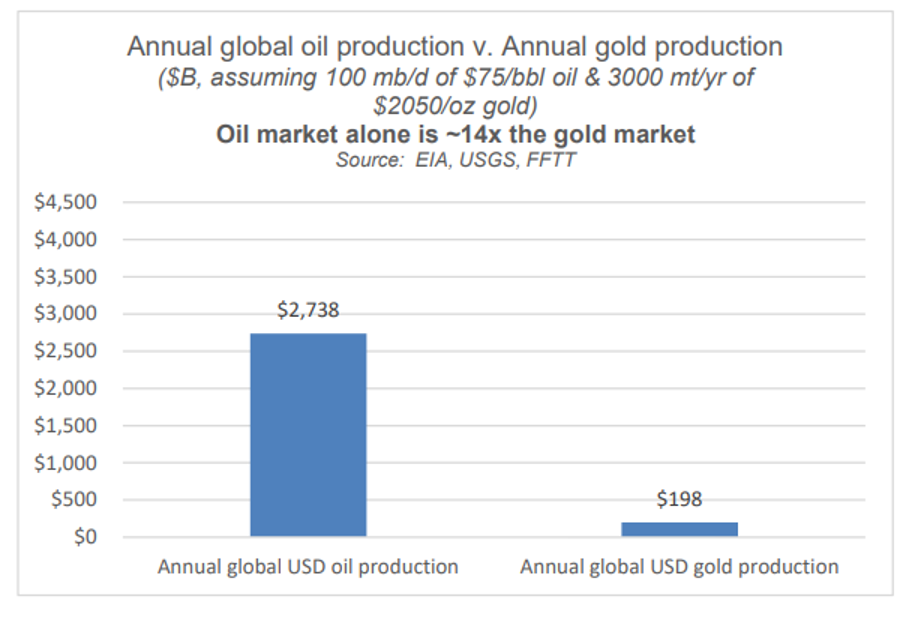

Die Folgewirkungen und Dominoeffekte eines waffenfähig gemachten „Greenback“ sind in der Tat außergewöhnlich, denn zum ersten Mal seit Nixons Ausstieg aus dem Goldstandard steigt Gold in den Rang einer Ölwährung auf..

Und in Anbetracht der Kluft zwischen laufender USD-Ölproduktion (massiv) einerseits und laufender USD-Goldproduktion (winzig) andererseits, ist auch das Potenzial für eine historisch signifikante Gold-Neubewertungen so stark (und absehbar) wie die gute alte Lehre von Angebot & Nachfrage.

Wenn ein goldenes Asset mit unbegrenzter Laufzeit, aber begrenztem Angebot auf eine steil steigende Nachfrage trifft, dann geht der Preis dieses Assets schließlich durch die Decke.

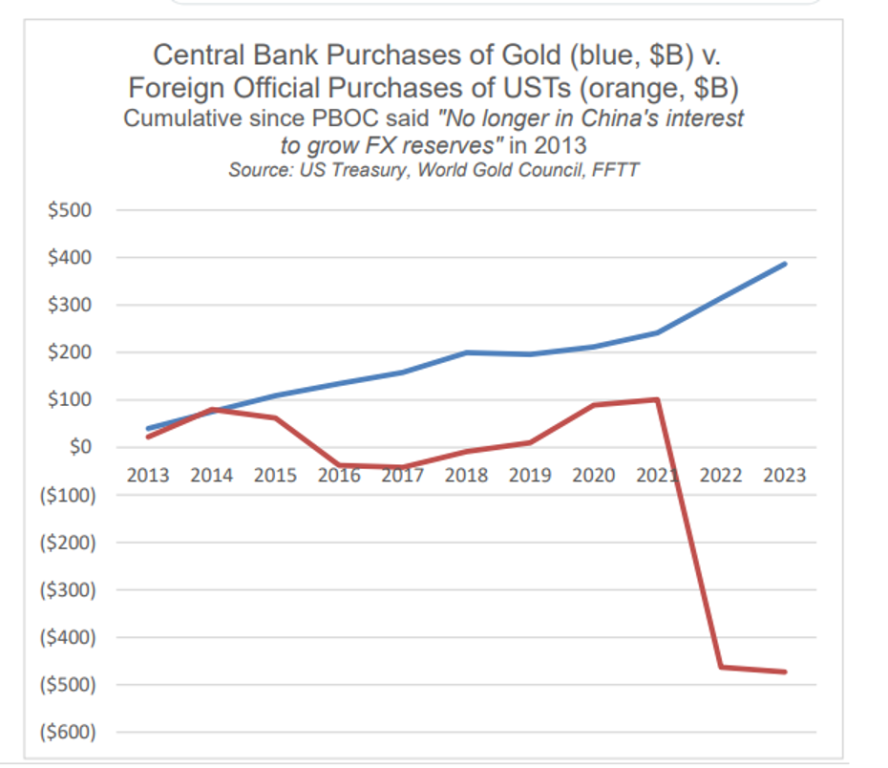

Wenn hingegen ein unbeliebtes Asset mit begrenzter Laufzeit, jedoch unbegrenztem Angebot – wie eben US-Staatsanleihen – auf eine einbrechende Nachfrage trifft, dann sinkt dieses Asset bis zum Meeresgrund…

Seien Sie sich niedriger Zinsen und besiegter Inflation nicht zu sicher …

Trotz der jüngsten und krampfhaften Versuche des Federal Open Market Committee, sinkende Zinsen einzuplanen und gleichzeitig den Sieg über die Inflation zu erklären (nachdem mittels steigender Zinsen inoffiziell eine deflationäre Rezession eingeleitet wurde), prognostizieren wir längerfristig ein Szenario mit sinkenden US-Staatsanleihekursen und folglich steigenden Renditen – d.h. auch steigenden Zinsen.

Diese Art von Zinssteigerungen, die am Anleihemarkt bestimmt (und nicht von der Federal Reserve festgesetzt) werden, stehen in schwerem Konflikt mit den Prognosen der Rechnungsbehörde des US-Kongresses (CBD), der für die kommenden 10 Jahre eine Neuemission von US-Staatsanleihen im Umfang von 20 Billionen US$ vorsieht.

Hier braut sich der perfekte Sturm zusammen – eine wachsende Schuldenemission trifft auf gestiegene Zinssätze und somit steigende Kosten, die nur dann bezahlbar bleiben, wenn die US-Notenbank zusätzliche USD-Billionen aus dem Nichts schöpft, um Uncle Sams Kneipendeckel zu finanzieren.

Eines leuchtet ein: Derartige Liquidität, die natürlich wieder synthetisch ist (sprich: exorbitantes QE), fördert die Entwertung des ohnehin schon entwerteten USD, anstatt sie zu bremsen (was sehr gut für Gold ist…). Und damit wäre auch gezeigt, dass Hemingway mit seinen schon erwähnten Vorhersagen den Nobelpreis für Wirtschaftswissenschaften viel eher verdient hätte als Bernanke.

Hach, an Ironien mangelt es jedenfalls nicht…

Bernankes Arbeit über die Lösung von Schuldenkrisen durch mehr Schulden verdient eher einen Preis für Fiktion als für Mathematik; doch wie man oben sieht, war es Papa Hemingway – der Literat –, der Geschichte und Mathematik viel besser verstand als dieser zu Unrecht vergötterte Zentralbanker…

Alle Zeichen stehen auf Gold

2023 haben wir erlebt, wie Gold Rekordhochs in allen Währungen (auch in US$) markierte, obgleich das Jahr von einem relativ starken US-Dollar, positiven Realzinsen und kräftig steigenden Leitzinsen geprägt war – also Faktoren, die sich traditionell negativ auf den US$-Preis von Gold auswirken.

Diese Loslösung von den traditionellen Kennzahlen beruht darauf, dass sich auch die USA von solider Geld- und Außenpolitik losgelöst haben. Das hat unter anderem dazu geführt, dass USD, UST und die US-Regierung heute den Eindruck machen, als stammten sie von Rentier Rudolphs Insel der Nichtsnutz-Spielzeuge und nicht aus einem vertrauenswürdigen Reservewährungsland.

Gold wird weiterhin von diesen traditionellen Parametern abweichen, weil seine Funktion als Nettoverrechnungsmittel im BRICS-internen Handel dazu führt, dass die Problematik positiver bzw. negativer US-Realzinsen an Relevanz verliert – in einer Welt, die sich abwendet von den USA und ihrer kaputten / mit Argwohn betrachteten Währung.

Diese harten Fakten werden – zusammen mit den neuen Mega-QE-Maßnahmen, die zur Monetisierung der geplanten, massiven Staatsanleihenemissionen nötig sind – dafür sorgen, dass der US-Dollar zur Stützung der US-Staatsanleihemärkte weiter entwertet wird.

Ludwig von Mises, Ernest Hemingway und David Hume verstanden die Philosophie der Schulden lange bevor der erste Zentralbanker erzeugt wurde. Ihre Warnung lautete: Alle überschuldeten und scheiternden Nationen opfern ihre Währungen, um die eigenen ruinierten „Systeme“ zu retten.

Damit hatten und haben sie recht.

Um es in ungeschönter, aber mathematisch wie geschichtlich bestätigter Form zu sagen: Die in US$ ermittelten Goldpreise werden auch weiterhin deutlich steigen – und zwar aus folgendem einfachem Grund: Trotz seines mächtigen Reservestatus wird der USD nicht aufhören, sich effektiv weiter zu entwerten.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..