Die Folgen fataler Verschuldung? Rechnen Sie mit mehr Lügen!

Wer verstehen möchte, wohin es mit Schulden, Zinsen, USD, Inflation, Risikoanlagen, Gold und dem „US-Endgame“ geht, der sollte besser nicht auf die Experten hören.

Hier ist Johnny Cash in der Tat die bessere Quelle…

Five Feet High & Rising

In einem Johnny-Cash-Klassiker von 1959 fragt der Sänger: „How high’s the water mama?“

Die Antwort kommt in Form eines Riffs, wo es heißt: „She said it’s two feet high and risin.“

Mit jedem Folgerefrain steigt der Wasserstand – von zwei Fuß auf drei, auf vier, dann auf fünf Fuß. Und es hört nicht auf zu steigen.

Kurz: Ganz klar eine Flut.

Mit Blick auf die Schuldenstände im Land der Weltreservewährung hätte Johnny Cash dem Zentralbankchef Jerome Powell und allen anderen Washingtoner Kindern, die die USA (und ihren schuldengetränkten Dollar) absaufen lassen, durchaus etwas beizubringen.

Langweilig?

Ich habe oft gesagt, guter Journalismus und ehrliche Wirtschaftswissenschaft seien langweilig.

Man muss „harte“ Indikatoren verstehen, wie Anleiherenditen (die sich invers zu den Anleihepreisen bewegen) und auch Schulstoffgrundlagen wie Angebots- und Nachfragekräfte.

Doch auch Folgendes habe ich unzählige Male gesagt und werden es auch unzählige Male wiederholen: Der Anleihemarkt ist DAS DING, denn bei Anleihen dreht sich eben alles um SCHULDEN.

Wer also Schulden versteht und insbesondere das (wahre) verborgene Mandat der Federal Reserve (= Uncle Sams Schuldtitel vor Kursverlusten retten), der wird ohne Weiteres in der Lage sein, die Zukunft von Risikoanlagen, Gold, BTC, US-Dollar und ja, auch Inflation vorauszusehen (in Abgrenzung zu: punktgenau zu prognostizieren).

Das Komplexe ist wahrhaftig so simpel.

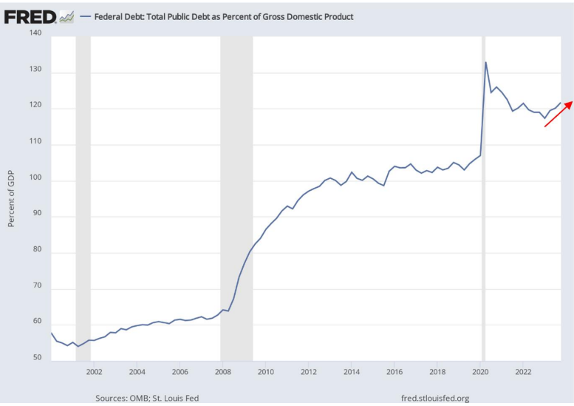

Wie hoch stehen die Schulden, Mama? 120 % und steigend!

Wenn man jetzt mit Johnny Cash fragt: „Wie hoch stehen die Schulden, Mama?“, dann sagt uns die schonungslose Antwort im Grunde alles, was wir wissen müssen.

Also: Verkomplizieren wir es nicht.

Simpel, nicht langweilig

Schulden – DAMIT beginnt alles, und Schulden sagen uns auch, WIE genau dieses amerikanische Lied enden wird.

Und wie hoch steht eigentlich das (Schulden)Wasser, Mama?

Vor zehn Jahren lag die US-Staatsverschuldung bei 17 Bill. US$ „und steigend“.

Heute steht sie bei 34,5 Bill. US$ „und steigend“.

Amerikas Schuldenstandsquote beträgt 120 %, das gesamtstaatliche Defizit in Relation zum BIP liegt bei ca. 6 % und alle 100 Tage schreiben wir weitere 1 Bill. US$ an und füllen damit Uncle Sams schamlosen Kneipendeckel der Schuldensucht unter dem Deckmantel des Kapitalismus.

Selbst unser Congressional Budget Office wird bestätigen, dass unter Ausschluss von Neuverschuldung (und Neuschöpfung von entwertetem Geld, um diese zu monetisieren) unser Sparschwein für Gesundheits- und Sozialsystem bis 2030 leer ist.

Mit 212 Bill. US$ an ungedeckten Verbindlichkeiten, denen Aktivposten von nur 190 Bill. US$ gegenüberstehen, tickt unterdessen die Uhr für die USA.

Mit anderen Worten: Auf Grundlage objektiver Mathematik verfügen die USA über die Bilanz einer Bananenrepublik.

Keine Krise?

Von Systemapologeten (d.h. Politikern mit Wahrheits- und Mathe-Defiziten) wird man hören, dass es keine Krise gäbe, auch wenn die Wasserstände vor unseren geschlossenen Augen steigen.

Die Cleveren unten ihnen werden uns daran erinnern, dass Amerikas US-Dollar 85 % aller Devisentransaktionen ausmacht, wobei der Löwenanteil (80 %) auf die Abwicklung internationaler Handelsgeschäfte entfällt, zudem gäbe es hier konstante „Milchshake-Nachfrage“ durch den Eurodollar, Derivate und die SWIFT-Zahlungssysteme.

Anders formuliert: Mit dem Dollar, das klappt schon.

Hmmm…

Fakten vs „Das klappt schon“

Doch wie wir seit Tag 1 der kurzsichtigen (und selbstmörderischen) Sanktionen gegen Putin und der Waffenfähigmachung des USD durch die USA anmahnen: Die Tage eines US$, bei dem „alles klappt“, sind jetzt einfach zu Ende.

Nicht Knall auf Fall, sondern langsam aber stetig, wie ein Flutwasserstand…

Seit gerade einmal 2 Jahren! beobachten wir nicht zu leugnende Anzeichen einer Entdollarisierung durch die erweiterten BRICS-Staaten und eine überaus vielsagende Verschiebung in der Petrodollar-Dynamik (20 % der 2023 verkauften Ölmengen wurden nicht in US$ abgewickelt), was vor der Zeit der Sanktionen schlichtweg undenkbar gewesen wäre.

Doch falls Sie weiterhin überzeugt bleiben möchten, dass Amerika und seine Reservewährung magische Immunität genießen vor dem schleichenden Greenback-Verfall durch Entdollarisierung, dann wollen wir uns lieber wieder den ach-so langweiligen, wenn auch ach-so ehrlichen Schreien aus dem US-Staatsanleihemarkt zuwenden.

Warum?

Wie gesagt: Der Anleihemarkt ist alles. Und beim Anleihemarkt dreht sich alles um Schulden. Und die aktuelle US-Verschuldung ertränkt die Nation und verwässert den USD – mit einer schleichenden Billion nach der anderen.

Klingt reißerisch?

Mit faktenschwerer Faust

Seit Jahren haue ich auf den Tisch, um meine Leser und Zuschauer daran zu erinnern, dass Schulden Nationen und Währungen zerstören. Jedes Mal und ohne Ausnahme.

Und seit Jahren mache ich mit Nachdruck darauf aufmerksam, dass Powells „Krieg gegen die Inflation“ ein Trick war, da jede überschuldete Nation die Landeswährung entwerten muss, um die eigene Verschuldung wegzuinflationieren.

Und seit dem Tag, als Powell behauptete (log), die Inflation sei „vorübergehend“, bezichtige ich ihn der Täuschung.

Seit Jahren argumentiere ich, dass die US-Notenbank beim Thema Inflation ganz einfach lügt (d.h. dass sie diese deutlich zu niedrig ausweist), um sie statistisch geringer erscheinen zu lassen, als wir sie tatsächlich kennen / spüren.

Selbst Larry Summer – der klassische Brandstifter (durch seine Aufhebung des Glass-Steagall-Acts zur Deregulierung der Derivatemärkte), der heute Feuerwehrmann spielt – hat öffentlich erklärt, dass der eigentliche Maßstab für US-Verbraucherpreisinflation, der sich auf die Wohnkostenkalkulation von vor 1983 stützt – letztes Jahr 18 % auswies und eben nicht in der offiziellen 3,7 %-Spanne lag…

In Kombination mit einem US-Schulden / BIP-Verhältnis, das heute 30 % höher ist als 2009, erkennen wir rein rechnerisch, dass wir trotz Powells repressiver Politik der „Hochzinsphase“ eine Nulldelle in unser Schuldenvolumen gemacht haben – und die Verschuldung stattdessen gewachsen ist.

Mit anderen Worten: Unser Krieg gegen die Inflation ist ein Verlust; und unsere Verschuldung ist gewachsen.

Mehr noch: Seit einigen Jahren haue ich mit der Faust auf den Tisch, um zu sagen, dass Powell eine geldpolitische Kehrtwende hinlegen wird – von steigenden Zinsen über pausierte Zinskürzungen hin zu tatsächlichen Zinskürzungen, gefolgt von regelrechtem Gelddrucken (bzw. Dollarschöpfung per Mausklick), um Uncle Sams Schulden auf Kosten unserer Währung mittels, wie Luke Gromen es nennt, „Super-QE“ zu „finanzieren“.

Und in aller Unbescheidenheit, denke ich, dass ich / wir recht hatten…

Richtig oder Falsch?

Schon jetzt plant Powell ganz offen Zinssenkungen für das Jahr 2024, die wahrscheinlich ab oder um September kommen werden.

Wir werden sehen.

Bislang hat allein das Versprechen (Worte) von Zinssenkungen ausgereicht, um die pawlowschen (Fed-abhängigen) Märkte auf Allzeithochs zu treiben, trotz einer Realwirtschaft, der das Wasser bis zum Hals steht.

Und der anschließende Rückgang im Market Option Volatility Estimate („MOVE“-Index) war ein schrilles Signal dafür, dass sich der Markt bereit machte für eine frische Flut aus dollarverdünnender Liquidität…

Wo bleibt denn das QE, Matt?

Doch wo bleibt das QE, das ich immer warnend vorhergesagt habe?

Was ist nun mit jenem ultimativen Moment, wenn Powell seine komplette Niederlage im sogenannten „Krieg“ gegen die Inflation eingesteht (während er in Wirklichkeit Inflation anstrebt) und ganz offen das tut, von dem viele von uns (Grüße an Luke Gromen et al) wissen, dass er es tun wird – nämlich: Währungsentwertung, um eine zum Scheitern manipulierte (d.h. schuldenbasierte) USA zu „retten“?

Es scheint wohl ganz so zu sein, dass ich / wir mit Blick auf QE falsch gelegen haben. Oder nicht?

Naja…nicht so schnell.

So kommt es durch die Hintertür

Tatsächlich hat Powell – zusammen mit seiner ehemaligen Notenbankkollegin und heute nervtötenden US-Finanzministerin Janet Yellen – unbemerkt und in erstaunlichem Umfang quantitative Lockerungen durch die Hintertür vorgenommen, welche zu komplex (oder zu offensichtlich) sind, um von den mentalen Zwergen in unseren sogenannten Mainstream-Medien überhaupt wahrgenommen zu werden.

Schockierend? Wohl kaum…

Widerspenstige Fakten

Fakt ist, dass Washington fünf Mal in den letzten vier Jahren unter anderem Namen quantitativ gelockert hat (ich nenne es „Hintertür-QE“), um sich die Schande direkter QE-Maßnahmen zu ersparen.

Abgesehen vom „Nicht-QE“ des Jahres 2019 (das wirklich QE war) und wo die US-Notenbank einen ausgetrockneten Repomarkt rettete (den, nicht ohne Grund, keiner verstand) haben die Washingtoner Zauberkünstler auch andere billionenschwere, QE-artige Liquiditätsmaßnahmen ergriffen, ohne diese als … nun ja … QE bezeichen zu müssen.

Sprich: Die Federal Reserve und das US-Finanzministerium haben Liquidität abgepumpt durch die Leerung des Zentralkontos des Finanzministeriums (Treasury General Account), durch die jetzt eingestellten „BTFP“-Maßnahmen (Bank Term Funding Program) und durch die vorsätzlich verwirrenden Repomärkte.

Jüngeren Datums (aber genauso vorsätzlich verwirrend für die Massen) ist die Entscheidung der US-Notenbank, den Fed-Banken die uneingeschränkte Nutzung von Finanzhebeln beim Kauf von unbegrenzten Mengen von US-Staatsanleihen außerhalb der Notenbankbilanz zu erlauben, was über den Wegfall der – so die extravagante Bezeichnung – „Supplementary Reserve Ratios“ funktioniert.

Übrigens ist dieser jüngste Trick schlicht und einfach bilanzexternes QE und somit ein weiteres Symptom dafür, dass die Großbanken zu Zweigstellen der Federal Reserve werden, womit unser ohnehin schon zentralisiertes Amerika noch grotesker…ja… zentralisiert wird, was wiederum ein klassisches Symptom verzweifelter und überschuldeter Regime ist.

Nur für den Fall, das keiner der obenstehenden Hintertür-QE-Tricks Sie davon überzeugen konnte, dass es hier im Grunde um QE geht: Die deutlichsten Signal, die das stützen, kommen – Sie ahnen es – VOM ANLEIHEMARKT.

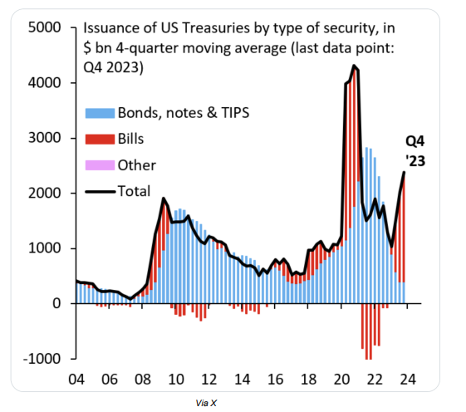

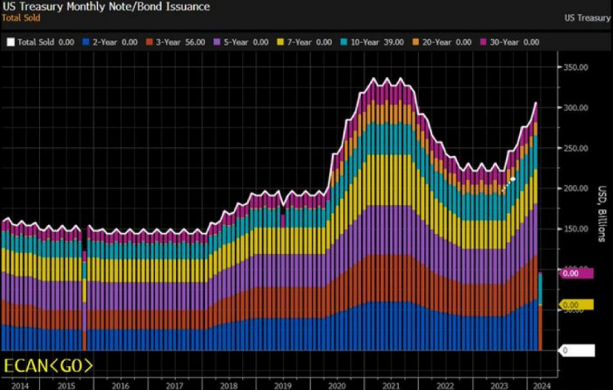

Eines der deutlichsten Beispiele für „Hintertür-QE“ ist der unverhohlene, wenn auch ignorierte Trick des US-Finanzministeriums, den jüngsten Kreditbedarf größtenteils über die Begebung von Anleihen im kurzlaufenden Segment der Ertragskurve zu decken.

Was sagen die Kurzläufer?

Durch die Begebung kurzlaufender Schuldtitel in Form von T-Bills wird bei den unbeliebten zehnjährigen Anleihen (UST) angebotsseitiger Druck abgelassen. Die sinkenden Anleihepreise der Langläufer (die ebenfalls für fatal hohe und unfinanzierbare Ertrags- / Renditeschübe sorgen) haben nicht nur die Regionalbanken in Grund und Boden gestampft, sie schlagen auch schwer auf Uncle Sams Geldbörse.

OK. Ertragskurven, Laufzeiten und deren Auswirkungen…das mag jetzt langweilig klingen, doch bleiben Sie bitte dran. Denn es ist wirklich, wirklich wichtig.

Diese übermäßige Emission von T-Bills (anstatt von 10-Jahre-Anleihen) hat immense Folgewirkungen und ist ein schrill leuchtendes Signal, dass die USA nicht auf dem Weg in einen Wirtschaftskrise sind, sondern LÄNGST in einer Krise stecken.

Aktuell werden so viele T-Bills emittiert wie seit zwei Jahrzehnten nicht mehr; ihr Anteil an der Gesamtemission von US-Staatsanleihen beträgt mehr als 85 %.

Diese Begebung kurzlaufender Anleihen ähnelt viel stärker quantitativen Lockerungen (sprich Gelddrucken), die, an dieser Stelle sei wieder daran erinnert, starke inflationäre / rezessive Wirkung haben.

Kaum zu glauben? Dann schauen Sie selbst:

Das letzte Mal, das man solche QE-artige Verzweiflung im T-Bill-Segment der Ertragskurve beobachten konnte, war während der Großen Finanzkrise und der COVID-Krise.

Keine Krise? Häh?

Laut unseren sogenannten „Führungen“ befinden wir uns heute aber in keiner Krise. Sie erinnern uns ständig daran, dass wir „Vollbeschäftigung“ (äh-hmmm) und nominales BIP-Wachstum von 6 % haben.

Doch nominales BIP, das auf Basis einer Staatsanleiheemission im Umfang von mehr als 23 Bill. $ (Treasury-Bonds, -Notes und -Bills) „wächst“, ist ganz einfach schuldengetriebenes „Wachstum“, und schuldengetriebenes Wachstum ist kein Wachstum, sondern nur Verschuldung.

Kurzum (Luke Gromens Fazit ist hier deutlich besser als meines): „Wenn die Vereinigten Staaten auf die Emission kurzlaufender Schulden zurückgreifen müssen, dann weiß man, dass die Schuldenkrise echt ist.“

Fazit

Wann immer wir es mit wahrheitsfremdelnden Stellen wie US-Notenbank, US-Finanzministerium oder dem Weißen Haus zu tun haben, ist es weitaus besser / einfacher, darauf zu achten, was diese Stellen tun anstatt sagen, weil der Unterschied ungefähr bei 180 Grad liegt…

Alle oben genannten Indikatoren (von Schuldenständen, Entdollarisierungstrends über Petrodollarverschiebungen bis hin zu Hintertür-QE-Maßnahmen und T-Bill-Überemission) schreien förmlich nach einer klaren und deutlichen Schuldenkrise, die IMMER auch Hinweis auf eine folgende Währungskrise ist.

Immer.

Seit Jahren sage ich (so auch in einer öffentlichen Debatte mit Brent Johnson): Die USA können sich keinen starken Dollar leisten, weil es für solche Schuldenstände einen tendenziell schwachen, aufgeblähten US-Dollar braucht, ungeachtet aller „relativen“ / DXY-„Stärke“.

Die obenstehende (und über bloße Zinssenkungen hinausführende) Nachweiskette steht schlichtweg für ein clever getarntes Vorgehen der Federal Reserve und des US-Finanzministeriums; es sagt uns, dass diese Stellen einen deutlich schwächeren US-Dollar wollen (brauchen), um ihre Köpfe zu retten – auf Kosten des Dollars in Ihrem Portfolio, Portemonnaie oder auf Ihrem Bankkonto.

Gold hat natürlich einen Riecher dafür.

Die Aktienmärkte und BTC ebenfalls.

Aber auch die Zentralbanken, die im Rekordumfang Gold aufstapeln und US-Staatsanleihen abstoßen.

Auch die COMEX und die Londoner Börsen riechen den Braten, weil sich die Handelsautomatismen beim physischen Gold und Silber ändern und tatsächlich physische Auslieferung in Rekordumfang gefordert wird.

Unterdessen hat sogar die BIZ Gold zum Tier-1-Asset erhoben.

Ich mein’ ja nur…

Die empirische (und nicht „reißerische“) Evidenz einer unbeliebten US-Staatsanleihe und eines (entwerteten und aufgerüsteten) US-Dollars, dem mit Misstrauen begegnet wird, ist jedem präsent, der Augen zum Sehen und Ohren zum Hören hat.

Gold markiert Allzeithochs (und wird viel, viel höher steigen), weil der US-Dollar ganz einfach noch viel, viel tiefer fallen wird.

Doch in Washington wird natürlich niemand diesen leisen Part laut aussprechen.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..