Gold: Wie Washington erst uns und dann sich selbst verarschte

Wie sagte doch der französische Dichter Arthur Rimbaud:

„Nichts ist wahr.“

Hmmm.

Spektakulär, oder?

Die tieferen Nuancen solcher poetischen Sätze aufzuschlüsseln ist fast so schwer, wie die Bedeutung zahlreicher politischer Phrasen (also auch Zentralbankerbotschaften) zu entschlüsseln.

Realität inmitten einer Fantasiewelt: Putin spricht

Nicht alles ist Lüge, natürlich nicht. Doch angesichts der inzwischen diskreditierten Traditionsmedien und stets wachsender Ergüsse aus Fehl-, Falsch- und Desinformationen muss man heute schon pfundweise Fantasie selektiv durchsieben, um eine Unze Wahrheit zu gewinnen.

So laden auch die jüngsten Nachrichten rund um das Carlson Tucker / Putin-Interview zu leidenschaftlichen Reaktionen, Kommentaren und Parteilichkeiten ein, immer abhängig davon, ob man Putin als Hitler 2.0 betrachtet oder als pragmatischen Realpolitiker, Selenskyje als George-Washington-Wiedergänger oder als Mime mit Regieanweisungen – oder ob man in Tucker Carlson ein mediales Leichtgewicht sieht oder einen grundbescheidenen Wahrheitssuchenden.

Nichts von dem, was wir hier sagen, wird diese persönlichen Befangenheiten ändern, die ganz oben auf der Kloake politisierter und kampffähiger Tricks und Botschaften treiben, die uns z.B. vom US-Justizministerium oder dem Wall Street Journal, dem FOMC oder der New York Times erreichen.

Immer schön bei der Mathematik bleiben

Deshalb sind Mathematik und sachbezogene Daten die deutlich sichereren Leuchttürme im heutigen finanz- und geopolitischen Nebel – viel besser als beispielsweise Prompter-Nutzer, Sell-Side-Banker und machtbezogene Politiker.

Halten wir es also mit der Mathematik und den Fakten und schauen wir (und auch Sie) selbst.

Wird Putin jetzt frech?

Gerade erst wunderte sich Putin laut darüber, warum die USA Milliarden US$ für einen vermeidbaren Krieg ausgeben und ihren ukrainischen Satellitenstaat Schutz bieten, während das eigene Land in einer Staatsschuld von mehr als 33 (eigentlich 34) Billionen US$ ertrinkt, an der Südgrenze mit einem klaren Immigrationsdesaster zu kämpfen hat und unter nicht zu leugnenden Anzeichen für Entdollarisierung leidet, während sich China und Russland, zusammen mit jeder Menge BRICS-Staaten, schrittweise vom Greenback entfernen.

Darüber hinaus machte er ein paar listige und potentiell prophetische Beobachtungen zum langsamen Niedergang des Petrodollars – etwas, das bei uns schon häufig Thema war.

War das nur Desinformation? Prorussische Propaganda – also wieder einseitiges Lügen?

Das können Sie selbst entscheiden.

Immerhin ist Putin kein Engel, dumm ist er aber auch nicht. Und was bestimmte mathematische Fakten angeht, so bringt er einige Punkte, die durchaus beachtenswert scheinen…

Schulden zählen

Beim Thema US-Staatsverschuldung (heute bei über 120 % des US-BIP) warnen wir, und viele andere, seit Jahren davor, dass diese Schulden nicht nur eine nationale Peinlichkeit (und volkswirtschaftliche Sünde) sind; jene abstrakten Schuldenbillionen sind zugleich auch mathematische Abschreckungsmittel für echtes (und nicht schuldenbasiertes) „Wachstum“.

Immerhin ist schuldenbasiertes „Wachstum“ kein richtiges Wachstum, sondern noch mehr Verschuldung – ganz so, als würde man jungen Verbindungsstudenten permanent die Kreditkarte für semesterlanges Durchfeiern aushändigen und die Folgerechnungen bis zum Studienabschluss ignorieren…

Wir hatten zudem daran erinnert, dass der Krieg gegen die Inflation, die Powell bekanntlich als „vorübergehend“ eingestuft hatte, längst noch nicht vorbei ist und die schwersten Kriegsverwundungen (d.h. Inflationsnöte) noch anstehen.

In deutlicheren Worten: Powell braucht Inflation und einen abwertenden Dollar (mittels unausweichlicher Zinssenkungen und neuer Mausklick-Billionen, sprich: exorbitantes QE), um nicht nur Uncle Sams peinliche wie steigende Staatsverschuldung zu finanzieren (und wegzuinflationieren), sondern auch, um mit den billionenschweren ungedeckten Verbindlichkeiten des Staates fertig zu werden.

Gefangen in diesem Schuldensog, steckt die US-Notenbank – und somit die US-Wirtschaft und der Dollar – jetzt ganz klar in der Klemme. Und ganz gleich, was man von Putin halten mag, er weiß genau, dass es so ist.

Powells „Hochzinsphase“ wirkte seit 2022 in der Tat desinflationär; sie stärkte allerdings auch den US$ und verursachte Anleihepreisstürze und Renditen, die einfach zu hoch (und zu teuer) sind für ausländische Halter von US$-Krediten (mit einem Gesamtvolumen von mehr als 13 Bill. US $), die an das steigende US-Zinsniveau gekoppelt sind.

Im Ausland sah man sich also gezwungen, große Teile der US-Staatsanleihebestände (von 7,6 Bill. US $) abzustoßen, um an die liquiden Mittel (d.h. US$) zu kommen, die zur Finanzierung ihrer in US$-denominierten Schulden nötig sind.

Im Endergebnis verhielt sich der Anleihemarkt zunehmend ungeordnet, als der US$ und die Renditen stiegen, während die Anleihepreise purzelten. Somit vertieften sich auch die US-Defizite (fiskalische Dominanz), kleine Unternehmen gerieten weiter unter Druck, Uncle Sams Zinskosten stiegen, die Banken fuhren die Kreditvergabe weiter zurück und die Schuldscheinemission der Vereinigten Staaten von A. wuchs weiter an.

Das große Problem ist nur…

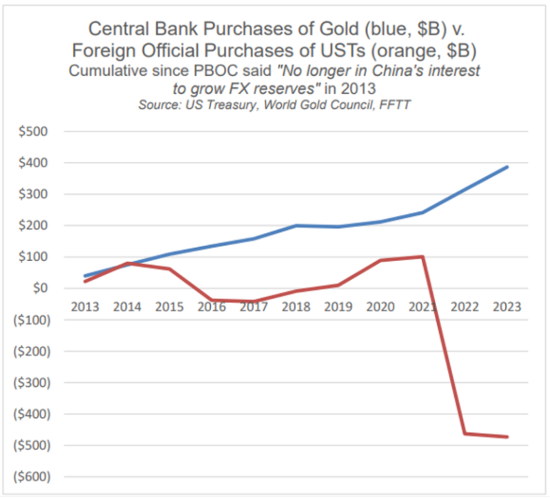

Doch jetzt kommt das eigentliche Problem – und es ist ein GROSSES PROBLEM: Niemand möchte diese Schuldscheine. (Man bevorzugt Gold).

Das Vertrauen in US-amerikanische Schulden ist einfach nicht mehr das, was es einmal war. Und der Glaube an den waffenfähig gemachten US$ lässt nach (wovor wir seit 2022 warnen) – langsam zwar, aber eben auch sicher.

Das wussten kürzlich auch Jay Martin, Andy Schechtman, Grant Williams und ich. Auch die Zentralbanken wissen das. Und, wen überrascht es, selbst der schlaue und gehasste / geliebte Putin weiß es…

Wenn Uncle Sam also keinen Schuldenausfall (der nicht kommt) oder eine gescheiterte US-Staatsanleiheauktion (die auch nicht kommt) möchte, bleibt ihm unterm Strich (abgesehen von einem Bretton Woods 2.0) nur noch eine realistische Option, um sich die benötigte Dollar-Liquidität zu besorgen: erstens über die Repo-Märkte und das Treasury General Account (wie schon im Sept. 2019 und 2022 bzw. im März / Okt. 2023) und letztlich durch exorbitantes QE (wie schon im März 2020).

Und zur Frage: Wann bricht dieser Ast, wann kommt dieses „Super-QE“ zum Tragen? (Und wann fällt der US$ und wann rast die Inflation durch’s Land?) Bitte fragen Sie mich nicht nach einem Datum! NIEMAND kennt es – und doch wird es kommen. Und dann geht es schneller, als selbst Putin denkt…

Geht es für Investoren ans Eingemachte?

Also: Was haben denn all diese Schulden, Anleihen, Währungen, Notenbankdysfunktionen für SIE, die Märkte und Ihr Fiat-Geld zu bedeuten?

Naja, verdammt viel!

Das Leiden der Realwirtschaft ist, wie ich schon häufig gezeigt und erklärt habe, so schrill und klar wie Oliver Anthonys Gitarrenauftritte.

Einfach gesagt – die Mittelklasse ist schon jetzt am Arsch.

Aktien, Gold, BTC und Anleihen

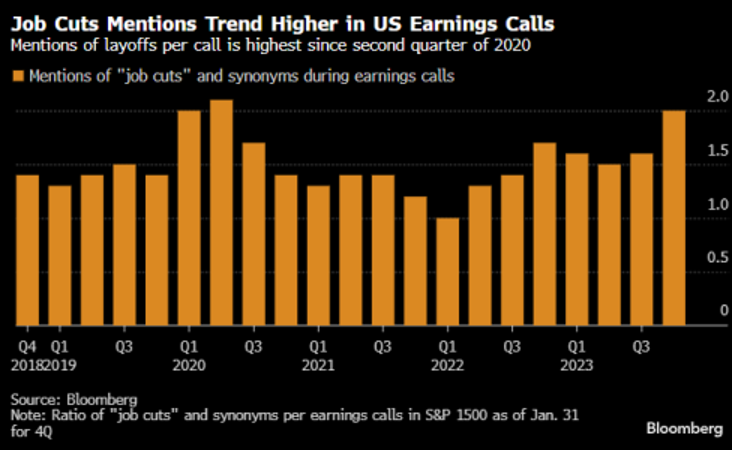

Stellenkürzungen werden objektiv häufiger erwogen, was ironischerweise den Gewinnen der Unternehmen mit geringeren Betriebskosten zu Gute kommt, weil … nun ja … weil dann weniger Angestellte bezahlt werden…

Die Zahl der US-Amerikaner mit Vollzeitbeschäftigung ist in den letzten 3 Monaten um 1,4 Millionen eingebrochen – so schnell wie wir es selten zuvor in der US-Geschichte erlebt haben, während sich die Politik weiter mit BIP-Wachstum brüstet.

Allerdings – das möchte ich wiederholen – entspringt dieses BIP-„Wachstum“ einer Defizitfinanzierung (mit einem Haushaltsdefizit / BIP-Verhältnis von 8 %) und nicht einer robusten mittelständigen Wirtschaft.

Denken Sie eine Sekunde darüber nach.

Diese Dysfunktionen und Entlassungen, die Niedrigzinsprognosen der US-Notenbank und die peinlichen Schuldenstände sind vorläufig positiv für die Aktienkurse! – ein Punkt, der jüngst einen meiner Interviewer schockierte.

Vorsicht, ihr Kurzzeit-Drachentöter

Vorsicht ist geboten in diesem sogenannten „Bullenmarkt“ neuer Aktienhochs, denn skurrilerweise fault es unter seinen aufstrebenden Schwingen ganz heftig.

Ungeachtet eines 2024er-Marktstarts mit Allzeithochs (auch geprägt von extremer Volatilität, kurzlebiger Ergebnisdynamik und KI-Sektor-Fehlbewertungen, die an die dot.com-Manie erinnern) finden die Kursentwicklungen in gefährlich eng begrenzten Marktsektoren statt – allen voran Amazon, Microsoft, Nvidia und META.

Die Tatsache, dass Microsoft größer ist als die französische Wirtschaftsleistung ließ mich wieder über meine Kartellrechtsbücher aus dem Jurastudium nachdenken, aber auch darüber, wie Korporatismus in den Annalen des Faschismus definiert wurde… Wie ich an anderer Stelle schon warnend angemerkt habe, erinnert mich die heutige Lage viel eher an Feudalismus als an Freimarktkapitalismus.

Hinsichtlich ihrer Marktkapitalisierung entwickelte sich Nvidia dann in nur 30 Tagen zu einer neuen Tesla-Aktie, begleitet von erschütternden Entwicklungen bei den Faktorenpaaren (sprich: Kurs-Wert-Missverhältnisse). Die Signale, die wir hier sehen, sind fast identisch mit jenen von 1998-2000, 2006-08 und 1970-73 – Verhältnissen also, die „blutig“ endeten.

Ich mein’ ja nur…

Längerfristige Weisheit

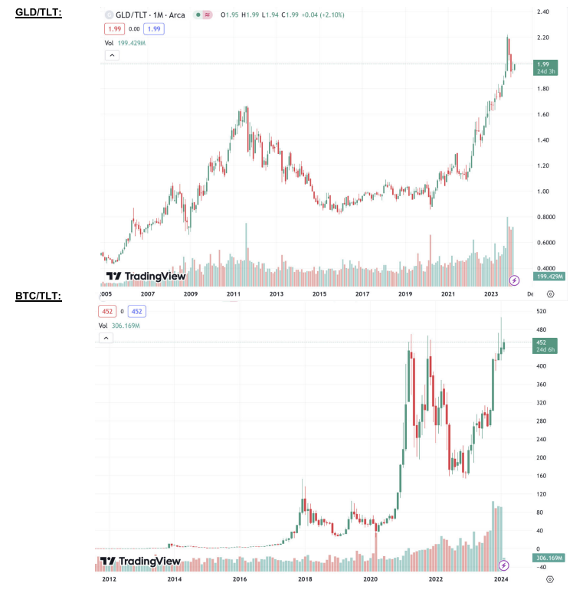

Langfristige Anleger sind in der Regel vorausschauender als kurzfristige Spekulanten. Sie sehen die größeren Schulden- (und Todes-)-Spiralen, in denen die US-Währung und die US-Schuldtitel gefangen sind (ein Maßstab dafür ist der US-Staatsanleiheindex oder TLT).

So sind etwa die Aufwärtstrends in den Verhältnispaaren GLD / TLT, BTC / GLD und SPX / TLT (sprich: Gold, Bitcoin und S&P schneiden besser ab als die 10-jährige US-Staatsanleihe) ein klarer Hinweis darauf, dass die Märkte jetzt das kommen sehen, wovor wir gewarnt haben – nämlich: Barmittel und Anleihen sind keine „sicheren Häfen“ mehr in einer Nation, die in Verschuldung und Dollarentwertung versinkt.

Gold ist wichtig (Gold Matters)

In einer Welt, in der Währungsentwertung praktisch unvermeidlich ist und sogar heute schon wirkt (allem Relative-Stärke-Klamauk zum Trotz), ist unser Bias – und vor allem unsere Überzeugung – darauf ausgerichtet, Ihr Vermögen mit dem besten Asset gegen Währungsentwertung zu schützen, das die Geschichte überhaupt kennt: Gold.

Mit Blick auf Gold habe ich kürzlich auch erneut auf Folgendes hingewiesen: Die stupide Idee, den US$ als Waffe einzusetzen, um Putin zu „treffen“, hatte viele vorhersehbare Konsequenzen, so auch ein langsames aber genauso unausweichliches Abdriften der Goldpreisfindung von West nach Ost – was eigentlich nur eine andere Formulierung für „fairere Preisstellung“ ist.

Kurzum: Es gibt eine langsame Rückkehr der Fundamentaldaten an die New Yorker und Londoner Goldmärkte, wo einst komplett voreingestellte Preisfindung herrschte.

Die SGE ist wichtig

Je mehr Länder vom kampffähigen US$ Abstand nehmen und ihre Handels-Deltas eher in Gold als in Greenbacks netto abwickeln (eine Tatsache, an die Putin Tucker Carlson fast schon beschämt erinnerte), desto mehr Betriebsamkeit herrscht an der Shanghai Gold Exchange (SGE), wo Rubel, CNY und andere Währungen in Gold konvertiert werden, um Handelsungleichgewichte außerhalb der US$-Sphäre zu begleichen.

Die Aufschläge an der SGE und auch die Preisfindung für das Metall wandern von West nach Ost.

Irgendwann werden auch die 200-Tage-Durchschnitte der in London und New York festgestellten Goldkurse widerspiegeln, was an der zunehmende populärer werdenden chinesischen Börse vor sich geht.

Apropos SGE: Hier passiert gerade Großes – direkt vor unseren Augen.

Goldentnahmen– Erschreckend oder Positiv?

Insbesondere an der SGE waren gerade Goldentnahmen zu beobachten; innerhalb eines Monats flossen hier 271 Tonnen ab. Die größte Menge seit 10 Jahren.

Das ist doch eher schlecht für Gold? Sozusagen ein „[Gold]-Bankrun“?

In Wirklichkeit ist es so ziemlich das Gegenteil davon.

Erst einmal signalisiert dieser Schritt, dass chinesische Investoren Gold mehr trauen als ihren Aktien- und Immobilien-Portfolios – etwas, das bei amerikanischen Investoren deutlich langsamer durchsickert, bevor es dann häufig zu spät ist.

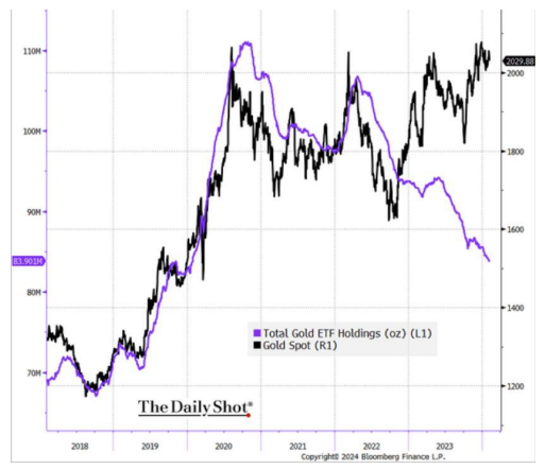

Aber auch in den USA werden größere Mengen Gold aus ETFs entnommen (übrigens ein unkluger Ort für „Goldeigentum“), während der Spotpreis in der Tendenz kräftig zulegte – und nicht fiel.

Im Westen haben wir derartige ETF-Gold-Selloffs schon in den Jahren 2015 und 2013 erlebt, und sie sorgten für fallende Goldpreise – allerdings nicht, weil die Anleger Gold hassten, sondern weil die LBMA-Banken in London mehr davon brauchten.

Doch diesmal steigen die Goldpreise bei steigenden ETF-Abflüssen.

Hmmm.

Warum jetzt diese neue Richtung?

Wie der Westen irrtümlicherweise eine Neue Gold / Öl-Ordnung erschuf

All das hat ziemlich viel damit zu tun, was wir über die SGE schrieben.

Anders als 2013 verfügt die Welt heute über eine mächtiger werdende, Yuan-basierte Goldbörse und über einen Yuan-basierten Ölkontrakt (u.a. zusammen mit Russland).

Daraus ergibt sich ein Yuan-basiertes Gold / Öl-Verhältnis, wie wir seit Tag 1 der nach hinten losgehenden Putin-Sanktionen prognostizieren. Und dieses Verhältnis steht in Konkurrenz zum US$-basierten Gold / Öl-Verhältnis.

Wir können es nicht oft genug wiederholen: Die Umfunktionierung des USD zur Waffe gegen Putin im ersten Quartal 2022 war ein entscheidender Wendepunkt für die globalen Währungen (und somit für Öl, Gold und andere Rohstoffmärkte).

Warum?

Weil sie zwei große Mächte (Russland & China) verstärkt in geopolitischen und finanziellen Einklang brachte – zusammen mit einer wachsenden Liste an willigen BRICS-Staaten, die jetzt bilaterale Geschäfte unter Umgehung des US$ machen.

Sie glauben uns nicht? Oder unseren zwei Jahre alten Warnungen? Gut, dann schauen Sie einfach mal hier. Wir hatten auch erwähnt, dass dieser Prozess langsam geht und nicht urplötzlich passiert; doch selbst wir waren verblüfft über das Tempo und das Ausmaß dieser Marktveränderungen.

Weil die globalen Märkte aber keinen Doppelkurs oder zwei Märkte für Gold und Öl tolerieren werden, sind wir (und auch Luke Gromen) der festen Überzeugung, „dass das USD-Gold / Öl-Verhältnis nicht vom CNY-Gold / Öl-Verhältnis abweichen darf“.

Der Westen wird zur Anerkennung der monetären Rolle von Gold gezwungen

Das hat nach Ansicht Gromens (und ich stimme ihm dabei zu) Folgendes zu bedeuten: Sollte der US$-Goldpreis einbrechen, so müsste auch der US$-Ölpreis gemeinsam mit dem Goldpreis einbrechen. Das wiederum würde die US-Schieferölproduktion „zerquetschen“ und „praktisch dafür sorgen, dass der globale Ölmarkt an die Russen und Saudis fällt.“.

Das macht die USA nervös. Und vor allem werden damit einige Veränderungen erzwungen…

Einfacher (und ironischer) formuliert: Dank der reflexartigen westlichen Sanktionen gegen Putin hat der Westen jetzt ungewollt ein besonderes Interesse daran, dass Gold – als vorrangiges Nettoreserve-Asset für die Begleichung von Rohstoff- und Energiegeschäften und Handelsungleichgewichten – von nun an fairer bepreist wird.

Denn selbst die USA können nicht mehr ignorieren, was der Rest der Welt gerade mit Gold und Öl macht.

Für die ganz offen in Bedrängnis geratenen USA ergeben sich damit natürlich weitere Ironien und Herausforderungen.

So kennt in Washington DC und an der Wall Street jeder ein offenes Geheimnis: Ein steigender Goldpreis und eine Aufwertung der Rolle des Goldes im internationalen Handel sind gleichbedeutend mit einer offenen Beleidigung und der Blamage des zunehmend unbeliebten, entwerteten und einfach herbeigeklickten Fiat-US-Dollars.

Zudem blamiert man sich für jahrelanges Missmanagement im Umgang mit dem US-Dollar.

Der Westen und insbesondere die USA können den goldenen Elefanten im Wohnzimmer nicht länger ausblenden; und auch den Goldpreis kann der Westen nicht mehr gekonnt ignorieren (und in aller Stille manipulieren).

Kurz und bündig: Der Osten erinnert die Welt und den Westen jetzt an Folgendes: In einer Welt, wo die Papierdollars immer lumpiger werden und wo die Geldschöpfung / Verschuldung grassiert – in einer solchen Welt … zählt das Gold.

Das tut es wirklich.

Am Scheideweg

Das heißt auch: Der von den USA dominierte Westen wird nicht nur die Wirklichkeiten der eigenen Währungs- und Schuldenmärkte anerkennen müssen, sondern auch die Wirklichkeiten der eigenen Gesellschaften und Realwirtschaften.

Putin, man mag ihm trauen oder nicht, hat Frieden und mehr Kooperation empfohlen. Doch hat unsere machthungriges, Pentagon-dominiertes Washington – derart entkoppelt von den eigenen Bürgern und dem einst glaubwürdigen Auswärtigen Amt – ähnliche Absichten?

Oder wird Washington einfach das machen, wovor Hemingway warnte? Uns in weitere Kriege ziehen und die Dollars in unseren Taschen entwerten?

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand, beide bringen dauerhaft Ruin. Und beide sind der Rückzugsort für politische und wirtschaftliche Opportunisten.“ / Ernest Hemingway

Wir werden sehen…

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..