De Biden Aux Obligations : Démasquer Un Modèle de Mensonges

Les opinions politiques sont presque aussi vastes que les opinions financières – de la hausse à la baisse, ou de la gauche à la droite.

Mais il y a des différences, non ?

Les opinions politiques, contrairement aux évaluations de marché, par exemple, s’appuient plus souvent sur l’émotion, l’influence des médias/partisans ou même les coiffures californiennes que sur de simples mathématiques.

Mais dans le spectre des experts négatifs ou euphoriques des marchés, ils ignorent même les mathématiques pour confirmer les préjugés, l’euphorie et la pensée de groupe.

Idéalement, bien sûr, nous aimerions que nos politiques, comme nos investissements, soient tout aussi rationnels ; mais comme le confirment l’histoire et la philosophie, l’homme n’est pas très… rationnel…

Lorsque l’on ajoute à l’irrationalité humaine la malhonnêteté et la désinformation (cf. les médias grand public/légaux et les « dirigeants » qui servent leurs propres intérêts plutôt que ceux du public), une voie autrement claire vers une délibération rationnelle peut devenir d’autant plus obscure.

Prenez Joe Biden…

Dès le premier jour de son administration, il était clair pour tout le monde (gauche ou droite) que sa forme mentale était indéniablement en déclin.

Les exemples physiques et verbaux de l’état de Biden et de sa tête de « 25ÈME Amendement » sont et ont été innombrables.

Tout aussi interminables ont été les efforts de ses « dissimulateurs en chef » (son vice-président, ses attachés de presse, son cabinet et ses « journalistes ») pour cacher, nier ou contredire ce fait avéré pendant des années – répétant le mensonge de l’esprit robuste de Biden suffisamment longtemps pour convaincre les masses que le ciel est vert et l’herbe est bleue.

Mais le moment de vérité est arrivé : un débat présidentiel au cours duquel Joe Biden s’est retrouvé seul, sans prompteur, sans écouteur, sans carte de notes ou sans le coude de sa femme.

Comme on pouvait s’y attendre, il a implosé au vu et au su de tout le monde.

Même des géants mentaux comme l’acteur George Clooney ou la « journaliste » (actrice ?) Rachel Maddow n’ont pas pu le sauver de nos propres yeux et oreilles.

Peu après, M. Biden s’est retiré de la course.

Un choc ?

En bref, et sous les yeux du monde entier, un mensonge qui était par ailleurs évident (et délibérément ignoré) depuis des années, a été soudainement révélé : L’empereur n’avait pas de vêtements (ou le président n’en avait pas la moindre idée).

Ce triste constat n’aurait pas dû être partisan, mais moral.

Mais quel est le rapport avec les marchés, les portefeuilles et votre monnaie ?

Eh bien, la réponse est : Tout.

Un Modèle de Mensonges, de Déni et de « Gaslighting » Public

L’exemple de Biden, ou le modèle de déni ci-dessus, est littéralement identique à un modèle similaire de mensonges économiques, de déni et de « Gaslighting » public, tel qu’il est pratiqué depuis des années par nos banquiers centraux, nos politiciens endettés (économiquement juvéniles) et nos médias financiers totalement désemparés.

Les Banquiers…

Quiconque, et je dis bien quiconque, issu des grandes banques de Wall Street, par exemple, sait que les baissiers sont licenciés et que les haussiers sont promus.

Pourquoi ?

Parce que les banques ont pour mission d’utiliser l’argent des déposants pour obtenir des primes de fin d’année et un flot ininterrompu de « produits » risqués (plutôt que fiduciaires) qui n’ont rien à voir avec la valeur à long terme, mais tout à voir avec la perception de commissions à court terme.

Tout banquier honnête qui remet en question les armes financières de destruction massive développées dans ces banques (des schémas de dérivés MBS aux actuels « piscines de crédit privées » et aux prêts CRE non performants) se voit montrer la porte.

La Fed…

Cette vanité financière s’applique également à nos banquiers centraux.

Le pouvoir à court terme au détriment de la prospérité à long terme est le nom de leur jeu faussé et le chemin le plus sûr vers un prix Nobel d’économie (Bernanke) ou un poste prestigieux au Département du Trésor Américain (Yellen)…

Mais comme le rappelle Thomas Hoenig, l’un des rares membres du FOMC (et présidents de la Fed de Kansas City) à faire preuve d’intégrité : La Fed, si elle est gérée correctement, « devrait élaborer une politique à long terme et laisser le court terme s’arranger de lui-même ».

Mais la pratique réelle de la Fed, comme Hoenig l’avoue lui-même, a été exactement (et maladivement) l’inverse.

Comme Hoenig (et les quelques-uns d’entre nous qui disent ce qu’ils pensent plutôt que ce qu’on leur dit) le prévient depuis des années, la Fed (de Greenspan à Powell) est plus préoccupée par le renflouement de la prochaine crise bancaire ou obligataire que par la nécessité d’empêcher la prochaine génération de souffrir d’une inflation permanente et de la ruine de la monnaie dans le sillage sans fin de ses politiques répugnantes de « dépense et d’impression ».

Les Politicos…

Il va sans dire que ce même modèle de court-termisme et de « moi d’abord » (la nation après) est le plus flagrant dans les couloirs de la prise de décision politique.

Le Congrès est l’endroit où des Ken, des Barbie et des octogénaires trébuchants, lourdement endettés et embarrassés par les mathématiques, dépensent comme des drogués pour se faire réélire à court terme, tout en laissant la facture (et les déficits jumeaux) à nos enfants…

En bref, même lorsqu’ils sont ouvertement en déclin, ils s’accrochent au pouvoir.

Cela explique pourquoi tout un parti a pu soutenir un Biden zombifié pendant des années : Tant que leur machine (et leur idiote heureuse) était au pouvoir, ils pouvaient se démener pour obtenir une promotion personnelle, du pouvoir et de la richesse au sein du département ou de l’agence X, Y ou Z.

Pour cette classe de politiciens (rouges et bleus), le cri n’est pas « demandez ce que vous pouvez faire pour votre pays », mais simplement « que peut faire DC pour moi et mon résumé ? » alors que les Etats-Unis viennent d’enregistrer le plus grand nombre de faillites d’entreprises depuis le début de l’année 2020…

Un tel égoïsme, une telle arrogance et une telle ignorance délibérée de l’économie et de la dette sont le symptôme de la décadence et du déclin qui précèdent la chute inévitable de toutes les grandes nations d’autrefois.

Le Grand Mensonge de la Dette Américaine

À l’instar de la santé mentale de M. Biden, la santé financière cachée de l’Amérique est un parfait hommage à la dissimulation de ce qui était autrement des ailerons de requin qui encerclent notre prospérité économique depuis des années.

Pourtant, depuis des années, nous et d’autres avertissons avec franchise de ces risques ouverts et irrévocables, tandis que Wall Street et les commentateurs anonymes de YouTube nous dénigrent en nous qualifiant de « pessimistes ».

Les ironies certainement ne manquent pas…

La Franchise Est Importante

Depuis plus de quatre ans, à titre d’exemple seulement, nous crions sur les toits électroniques que la dette souveraine occidentale en général, et les titres américains en particulier, se précipitent vers un moment d’implosion qui ne peut être imputé au COVID, au réchauffement climatique, à Poutine ou même aux petits hommes verts venus de Mars.

Depuis des années, nous avertissons que les nations ne peuvent pas dépenser ou emprunter 3 à 4 fois plus que ce qu’elles gagnent en monétisant le delta avec des liquidités littéralement créées à partir de rien sans finir par détruire leur monnaie et attiser un feu inflationniste, ce que la Fed a fait à tort à 100 %.

D’ailleurs, ce feu conduit toujours à des troubles sociaux et à des guerres de distraction suivies d’une centralisation de l’extrême gauche ou de l’extrême droite qui insulte la démocratie.

Pendant ce temps, ces mêmes forces de dévalorisation monétaire, d’inflation, de guerre et de troubles sociaux se produisent déjà et littéralement tout autour de nous, à la consternation et au déni de nos soi-disant « élites ».

Pourtant, tout comme les partisans de Biden, des capitalistes de connivence, des laquais en quête de postes et des médias complices, nos élites financières et politiques actuelles s’efforcent chaque jour d’ignorer l’évidence et de nous faire avaler leur contre-récit de déficits sans larmes.

Heureusement, et comme le modèle Biden ci-dessus, à un moment donné, même les mensonges les plus habiles ne peuvent plus cacher les mathématiques les plus élémentaires et l’histoire des nations qui tombent en chute libre d’une falaise de dettes qu’elles ont elles-mêmes conçues.

Signes d’un Récit Brisé

Récemment, par exemple, la mère de toutes les banques centrales, la Banque des Règlements Internationaux (BRI), a publié son rapport annuel, que les médias, Washington et Wall Street ont largement ignoré.

Plus précisément, la BRI a finalement dit tout haut, en 2024, ce que nous disions depuis des années : Lorsque la croissance économique ralentit à un niveau supérieur à celui de la croissance de la dette, les reconnaissances de dettes souveraines s’affaiblissent au lieu de se renforcer.

Et lorsque les obligations souveraines s’affaiblissent (c’est-à-dire qu’elles se vendent), leurs prix chutent et, par conséquent, leurs rendements augmentent.

Et lorsque les rendements augmentent (mathématiquement), les taux d’intérêt augmentent également.

MAIS c’est là que le bât blesse :

Hausse des taux d’intérêt + niveau d’endettement mondial sans précédent = le feu aux poudres.

Le « Moment Biden » du Marché Obligataire

Il s’agit donc d’une sorte de « moment Biden » pour le marché mondial du crédit de 130 milliards de dollars.

Même la BRI avoue que c’est possible que le marché obligataire, comme l’empereur américain actuel, n’a pas de vêtements.

Et pourtant, la majorité d’entre eux continue à croire que tout va (et ira) bien, malgré la récession et l’inflation…

En d’autres termes, la grande majorité des investisseurs et des vendeurs des banques tentent encore de se convaincre et de convaincre le monde qu’un ralentissement de la croissance – ou même une récession – conduira à un scénario idéal d’augmentation des achats (plutôt que des ventes) d’obligations d’État « refuges », ce qui, dans leur imagination collective, signifie une hausse des prix des obligations et donc une baisse des rendements obligataires et des taux d’intérêt à l’avenir.

Ça, mesdames et messieurs, est l’équivalent économique de croire que Joe Biden sera le prochain champion de Jeopardy ou gagnera le prochain médaillé d’or du marathon olympique…

Les forces Naturelles Contre Les Forces Non-Naturelles

En fin de compte, et malgré les plus de 800 personnes qui tiennent un doctorat à la Fed (qui se sont complètement trompés sur l’inflation) et tous les imbéciles heureux, rouges et bleus, de la Chambre des représentants des États-Unis, les forces naturelles (c’est-à-dire l’offre et la demande) l’emportent sur les forces humaines (c’est-à-dire la stupidité et la vanité).

En d’autres termes, ni la Fed ni les autres banques centrales ne peuvent contrôler les taux ; ce sont les forces naturelles des marchés obligataires qui ont le dernier mot.

À mesure que la demande de reconnaissances de dettes souveraines surendettées et mal-aimées diminuera, les rendements et les taux augmenteront jusqu’à des niveaux qu’aucun pays ne pourra se permettre de payer.

Cette réalité (ou moment de domination fiscale) ne peut être monétisée/payée qu’avec de la fausse monnaie, qui est par définition inflationniste.

Comme le déclin mental de Biden – c’est aussi évident que cela. C’est aussi une question de mathématiques.

L’inflation tue le pouvoir d’achat du « patrimoine » par laquelle vous mesurez votre compte d’épargne, votre salaire, votre portefeuille et votre héritage.

Pensez-y avec des yeux qui voient et des oreilles qui entendent.

En Parlant de Nature…

La nature, contrairement à la plupart des banquiers, des politiciens et des bulles de marché artificielles, possède une honnêteté intrinsèque qui, qu’elle soit cruelle ou bienveillante, est capable d’auto-corriger les interférences non naturelles des créations de l’homme.

Il n’y a pas d’orgueil démesuré ou de méchanceté vindicative, par exemple, dans un iceberg qui défie un Titanic mal dirigé et par ailleurs « insubmersible ».

Il n’y a rien de personnel non plus lorsqu’une inondation emporte un manoir mal construit au bord de la rivière.

Et un navigateur qui pense pouvoir dompter un ouragan apprend rapidement une leçon d’humilité.

Il en va de même, bien sûr, pour la monnaie papier ou numérique. L’homme peut en fabriquer, et donc en avilir, autant qu’il le souhaite.

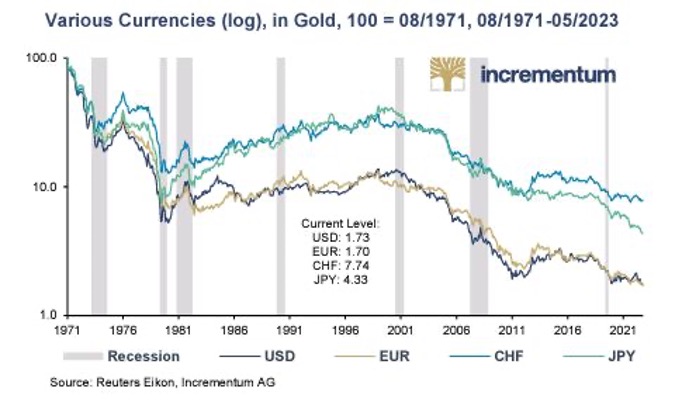

Mais la monnaie naturelle, l’or, est beaucoup moins arrogante et beaucoup plus honnête.

En outre, l’argent de la nature est beaucoup plus patient.

Les détracteurs de l’or, bien sûr, diront qu’il se contente de rester là sans rien faire.

Mais tandis que les dollars, les yens, les livres, les pesos et les euros sont tous très occupés à échanger, à négocier, à garantir et à dévaloriser, l’or fait calmement une chose très bien : Conserver sa valeur.

Le Monde Commence à S’En Rendre Compte

Vos conseillers en gestion de patrimoine, vos représentants politiques ou vos PDG de family office (généralement d’anciens banquiers) ne souhaitent peut-être pas voir une telle honnêteté naturelle au milieu des gaz lacrymogènes de la pensée financière de groupe et du jargon complexe des marchés, mais de nombreux pays et leurs banques centrales sont en train de s’en apercevoir.

Comme nous l’avons expliqué en détail à de nombreuses reprises, ces acteurs (c’est-à-dire les BRICS+ et autres) sont, et ce depuis des années, en train d’empiler discrètement et maintenant ouvertement l’argent de la nature à des niveaux historiques tout en se débarrassant des UST.

Pourquoi?

Parce qu’après avoir enduré pendant des années une monnaie de réserve mondiale basée sur l’endettement et ses reconnaissances de dettes « sans rendement ni risque », le monde veut : un actif neutre de niveau 1 qui 1) ne peut pas être gelé selon la volonté du DC, et 2) qui conserve sa valeur au lieu de la perdre.

Imaginez un peu… Le monde préfère l’or naturel à une reconnaissance de dette souveraine fabriquée par l’homme comme actif de réserve ?

Plutôt que de remplacer le dollar et d’autres monnaies fiduciaires (qui sont des outils de dépense essentiels), de plus en plus de pays vont simplement réévaluer le cours de monnaies comme le dollar tout en stockant leurs réserves en monnaie réelle (l’or).

Cette tendance est désormais évidente, qu’il s’agisse de l’Inde, de la Chine, de la Russie, du Nigeria, de la Thaïlande ou de l’Arabie saoudite : L’or, un actif sans rendement, qui surpasse le marché haussier du dollar et le soi-disant « rendement » des UST à 10 ans, s’impose clairement comme le premier actif de lutte contre l’inflation, d’épargne et de règlement des échanges nets.

Pourtant, en dépit de ce changement par ailleurs évident, qui s’apparente au déclin mental manifeste de M. Biden, nombreux sont ceux qui voudraient que vous ignoriez intentionnellement ce que vos yeux voient et ce que vos oreilles entendent.

« Le dollar », crient-ils, « est roi ! »

Mais comme le rappelle poétiquement la chute de Biden, un roi sans vêtements est une couronne (et de l’argent) sans valeur.

Comme demandé ailleurs : Que préférez-vous ? Une couronne de papier ou une couronne d’or ?

De Biden Aux Obligations : Démasquer Un Modèle de Mensonges

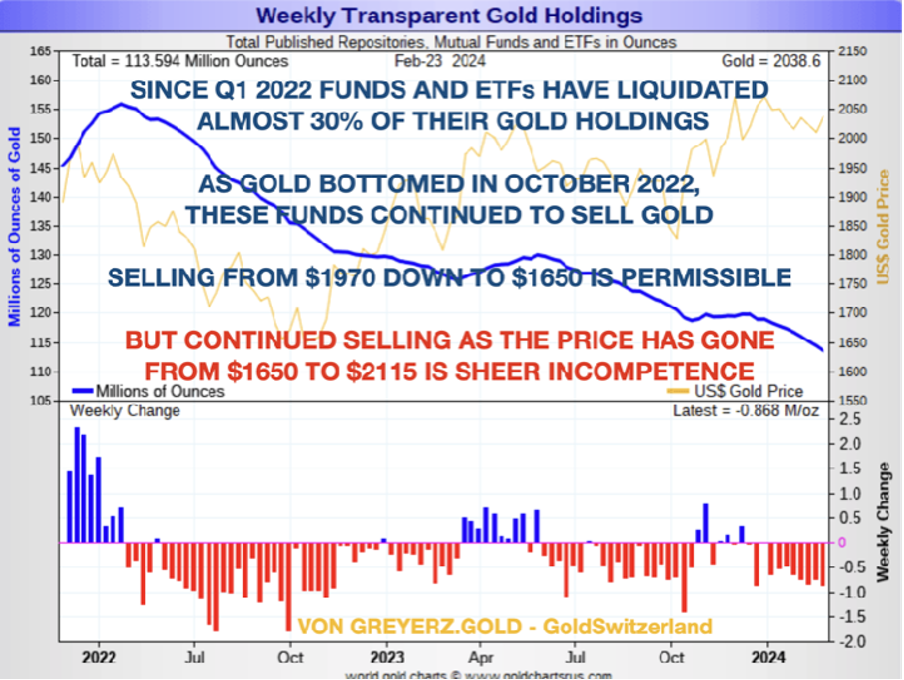

La hausse du prix de l’or au printemps a été incontestablement spectaculaire. En quelques semaines, le prix de l’or a augmenté de près de 20 % en USD, avec un gain de 21,7 % pour l’ensemble du premier semestre. En euros, l’or a enregistré un gain de 16,4 % au cours des six premiers mois de l’année.

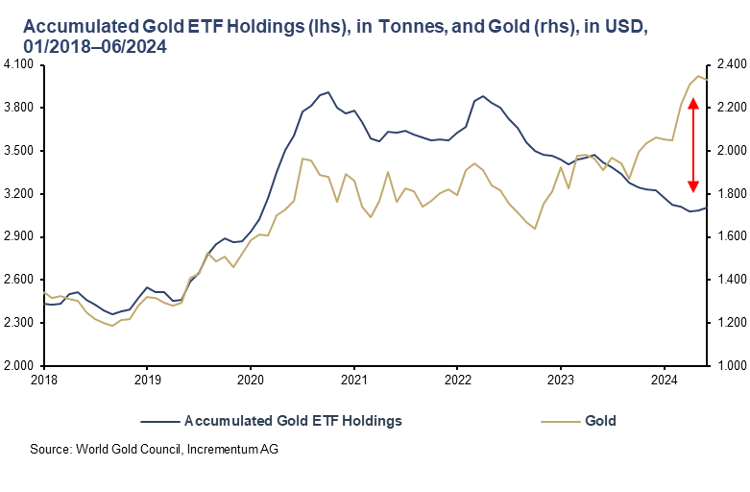

L’affrontement sur le prix de l’or que nous avions prédit dans le rapport In Gold We Trust 2023 s’est concrétisé. Ce qui est remarquable, c’est que tout cela se produit dans un environnement où, selon le « Playbook » précédent, le prix de l’or aurait dû en fait baisser. L’effondrement de la corrélation entre le prix de l’or et les taux d’intérêt réels soulève de nombreuses questions. Dans l’ancien paradigme, il était impensable que le prix de l’or se raffermisse pendant une phase de forte hausse des taux d’intérêt réels. L’or et les investisseurs dans l’or entrent désormais en terra incognita.

Les corrélations traditionnelles s’effondrent

Outre la forte corrélation négative entre le prix de l’or et les taux d’intérêt réels américains, le lien autrefois étroit entre la demande des investisseurs occidentaux et le prix de l’or s’est dissous au cours des derniers quartiers. Compte tenu de la hausse record du cours de l’or, on aurait pu s’attendre à ce que les ETF enregistrent des entrées record. Il faut s’attendre à l’inattendu : D’avril 2022 à juin 2024, les ETF aurifères ont enregistré une sortie nette de près de 780 tonnes, soit 20 % des ETF d’or. Selon le vieux « Playbook », l’or devrait se situer aux alentours de 1 700 USD compte tenu de la baisse des avoirs des ETF.

Par conséquent, l’un des éléments clés du nouveau « Playbook » est que l’investisseur financier occidental n’est plus l’acheteur ou le vendeur marginal d’or. La demande importante des banques centrales et des investisseurs privés asiatiques est la principale raison pour laquelle le prix de l’or a pu prospérer même dans un environnement de hausse des taux d’intérêt réels.

Une réduction des avoirs en ETF d’or lorsque les taux d’intérêt réels augmentent est certainement une décision rationnelle du point de vue des acteurs occidentaux. À condition qu’ils supposent :

- qu’elles ne sont pas exposées à des risques de contrepartie accrus et n’ont donc pas besoin d’un actif à l’épreuve des défaillances ;

- que les taux d’intérêt réels resteront positifs à l’avenir et il n’y aura pas de deuxième vague d’inflation ;

- qu’ils subissent des coûts d’opportunité s’ils sous-pondèrent les classes d’actifs traditionnelles telles que les actions et les obligations ou même « l’or en béton » (= l’immobilier) au détriment de l’or.

À notre avis, ces trois hypothèses devraient être remises en question, et le plus tôt possible.

L’acteur marginal du marché de l’or se déplace d’Ouest en Est

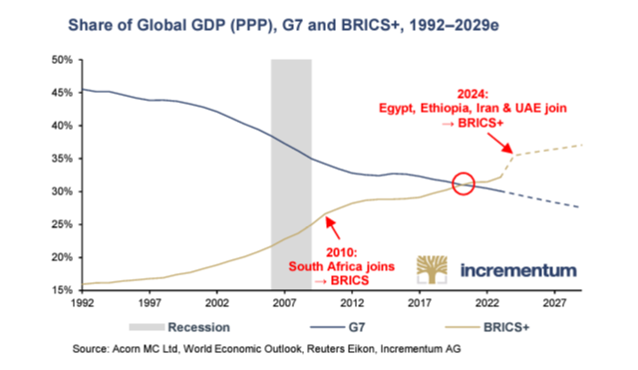

Cela n’est guère surprenant étant donné que la part de l’Occident dans le PIB mondial continue de diminuer en raison de l’affaiblissement de la croissance et du vieillissement de la population.

En outre, de nombreux pays asiatiques ont une affinité historique avec l’or. (L’Inde et les pays du Golfe en particulier sont à mentioner.) Mais la Chine découvre également de plus en plus sa préférence pour l’or.

La demande de bijoux en or s’élevait à 2.092 tonnes en 2023. La Chine représentait 630 tonnes, la Chine 630 tonnes, l’Inde 562 tonnes et le Moyen-Orient 171 tonnes. Ensemble, cela représente près des deux tiers de la demande totale. Sur les quelque 1.200 tonnes de lingots et de pièces d’or demandées en 2023, près de la moitié était destinée à la Chine (279 tonnes), à l’Inde (185 tonnes) et au Moyen-Orient (114 tonnes).

L’or profite également d’autres développements. La Chine découvre l’or comme une alternative pour la retraite, précisément en raison des problèmes structurels du marché immobilier. L’or est actuellement très populaire, surtout parmi les jeunes Chinois. La forte demande d’or des banques centrales asiatiques est un autre pilier de ce changement d’époque. Ces changements sont également la raison pour laquelle certaines certitudes, telles que la corrélation étroite entre le prix de l’or et les taux d’intérêt réels américains, sont en train de se désintégrer.

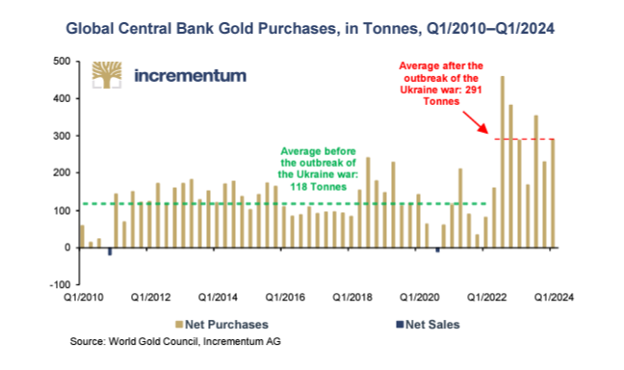

Les banques centrales deviennent de plus en plus importantes pour la demande d’or

La demande des banques centrales s’est considérablement accélérée à la suite du gel des réserves de devises russes immédiatement après le déclenchement de la guerre en Ukraine. En conséquence, la demande d’or des banques centrales a atteint un nouveau record de plus de 1 000 tonnes en 2022, qui a été manqué de peu en 2023. Q1/2024 a alors été le plus fort depuis le début des relevés. Il n’est donc pas surprenant que la part de la demande des banques centrales dans la demande totale d’or ait augmenté de manière significative : De 2011 à 2021, la part des banques centrales a oscillé autour de 10 %, alors qu’en 2022 et 2023, elle s’élevait à près de 25 %.

Les profondes distorsions provoquées par la sanction des réserves monétaires russes maintiendront la demande d’or des banques centrales à un niveau élevé pendant un certain temps encore. C’est ce que montre également le World Gold Survey 2024 récemment publié par le World Gold Council (WGC). Selon cette enquête, les 70 banques centrales qui y ont participé estiment que leurs réserves d’or continueront à augmenter. L’instabilité géopolitique est la troisième raison la plus importante pour les banques centrales dans leurs décisions d’investissement. Et l’instabilité géopolitique sera sans doute présente pendant un certain temps encore.

La bombe de la dette fait tic-tac – de plus en plus à l’Ouest aussi

Le fait que nous entrions dans une nouvelle ère est particulièrement évident si l’on considère l’évolution des deux pays dont l’endettement total (gouvernement, sociétés non financières, ménages) est le plus élevé.

Le Japon occupe la triste première place avec un peu plus de 400 %. La chute spectaculaire de la valeur du yen japonais – -12,3 % au premier semestre 2024, -32,6 % au cours des cinq dernières années et même environ 50 % par rapport au sommet presque historique de 2012 – est un symptôme du déséquilibre croissant du Japon. En conséquence, la temperature économique que constitue le prix de l’or en yens monte d’une manière extreme. Fin juin, le prix de l’or avait augmenté de 28,7 % depuis le début de l’année. Depuis 2023, il a augmenté d’un peu plus de 50 %, et d’environ 165 % depuis 2019.

La France se situe au deuxième rang mondial et au premier rang européen avec 330 %, ce qui en fait l’enfant à problèmes le plus important par rapport à l’Italie, dont les médias parlent beaucoup. La dette totale de l’Italie est inférieure d’environ 80 points de pourcentage. La situation politique incertaine qui a suivi la surprenante victoire électorale du Nouveau Front Populaire d’extrême gauche à la suite des nouvelles élections à l’Assemblée nationale convoquées à l’improviste par le président français va encore aggraver la situation de la dette française.

Outre la poursuite d’une politique budgétaire extrêmement laxiste, les États-Unis se trouvent également dans une situation politique intérieure de plus en plus difficile à quatre mois des élections présidentielles, suite à la performance désastreuse du président américain Joe Biden lors de son premier débat télévisé avec son prédécesseur et challenger Donald Trump. Cela rendra également plus difficile la résolution du problème de la dette américaine, d’autant plus que Donald Trump, qui est en tête des sondages, se décrivait lui-même comme le « roi de la dette » il y a quelques années. Il ne faut donc pas s’attendre à une détente de la situation. Au contraire, les prochaines grandes crises de la dette pourraient toucher certains des principaux pays industrialisés.

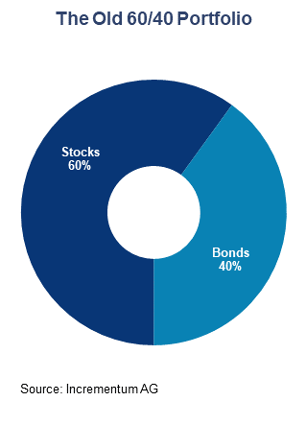

Le nouveau portefeuille 60/40

L’environnement d’investissement pour les investisseurs en or a fondamentalement changé. La réorganisation de l’ordre économique et politique mondial, l’influence dominante des marchés émergents sur le marché de l’or, l’atteinte des limites de la viabilité de la dette et la possibilité de vagues d’inflation multiples font que l’or s’apprécie. Il est donc temps d’adapter le traditionnel portefeuille 60/40 à ces nouvelles réalités.

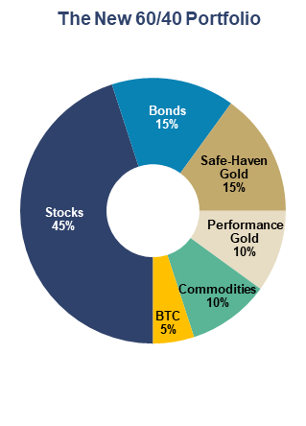

En dehors de l’or, nous considérons aussi d’autres classes d’actifs alternatives, telles que les matières premières et le bitcoin, bénéficient du nouveau « Playbook ». Nous sommes donc convaincus que ces deux classes d’actifs sont indispensables dans un portefeuille qui doit être préparé au nouveau « Playbook ». Un portefeuille adéquat se compose de 60 % d’actions et d’obligations et de 40 % de classes d’actifs alternatives.

Notre interprétation du nouveau portefeuille 60/40 pour les investisseurs à long terme prévoit la répartition suivante:

| Actions | 45% |

| Obligations | 15% |

| Actions + obligations | 60% |

| L’or, valeur refuge | 15% |

| L’or performance | 10% |

| Produits de base | 10% |

| Bitcoin | 5% |

| Alternative Assets | 40% |

Source: Incrementum AG

Cela marque une nette rupture avec les portefeuilles traditionnels 60/40. Bien entendu, ce positionnement n’est pas une règle gravée dans le marbre, mais plutôt une ligne directrice qui repose sur les conditions actuelles du marché et qui évoluera avec le temps et les changements dans l’environnement monétaire. Le nouveau « Playbook » s’applique tant que nous sommes dans une période d’instabilité monétaire, caractérisée par un endettement important et une volatilité de l’inflation supérieure à la moyenne. En d’autres termes, jusqu’à ce que nous revenions à un environnement caractérisé par une monnaie forte stable – qu’il s’agisse d’une monnaie forte souveraine ou d’un étalon or/bitcoin – une proportion plus élevée de monnaies fortes semble nécessaire.

Conclusion

Nous assistons actuellement à une transformation fondamentale. Les anciennes certitudes s’estompent, les stratégies établies échouent. La volonté de remettre en question les schémas de pensée établis et d’innover exige souvent du courage, mais pour ceux qui reconnaissent les signes des temps et ont le courage de changer, la mise en œuvre du nouveau « Playbook » sur l’or ouvre la voie à la croissance et à la stabilité.

En principe, on peut dire que l’allocation aux classes d’actifs alternatives devrait être plus élevée sur la base du nouveau « Playbook » sur l’or afin d’aligner le portefeuille de manière appropriée sur les changements de l’environnement d’investissement.

De Biden Aux Obligations : Démasquer Un Modèle de Mensonges

Avec l’effondrement des systèmes financiers et politiques occidentaux qui se déroule actuellement sous nos yeux, la préservation du patrimoine prend une toute autre signification.

Lorsque les partis politiques, les devises, les actions, les obligations et les autres actifs à bulles s’effondreront, les gagnants incontestables seront l’or et l’argent.

Le monde, et en particulier l’Occident, entre aujourd’hui dans une période d’agitation politique et sociale qui marque la fin d’une grande époque.

C’est la conséquence de dépenses déficitaires, d’une expansion importante de la dette, d’une dépréciation de la monnaie, d’une inflation conduisant à des troubles politiques et économiques et à la misère.

La politique occidentale est déjà un véritable gâchis. Quel que soit le parti au pouvoir, le déficit s’accélérera, probablement de manière exponentielle. C’est certain au Royaume-Uni avec le nouveau gouvernement dirigé par les travaillistes, en France avec un gouvernement de coalition hétéroclite et aux États-Unis où l’un des candidats pourrait finir en prison (ou devenir président) et l’autre est trop sénile pour se présenter aux élections. Dans les deux cas, les États-Unis connaîtront une crise de la dette insoluble.

Quel Désordre !

Les marchés financiers refléteront ce désordre dans les mois et les années à venir.

Le risque géopolitique est bien sûr également important. Une guerre majeure est un risque important, même une guerre nucléaire. Mais les dirigeants de la Chine, de la Russie et des États-Unis sont bien sûr conscients de la finalité d’une guerre nucléaire et seul un « accident » est susceptible d’en déclencher une. Mais il existe de nombreux nouveaux moyens de mener une guerre moderne, les drones devenant de plus en plus sophistiqués.

Les cyberguerres sont encore plus efficaces. La Chine, la Russie et les États-Unis ont tous la capacité d’immobiliser les systèmes informatiques, électroniques et électriques au point de paralyser totalement de grandes parties de pays, voire du monde. Dans le monde sophistiqué d’aujourd’hui, pratiquement rien ne fonctionnerait sans systèmes informatiques – les marchés financiers, y compris les banques, les voyages par tous les moyens, le transport maritime, l’approvisionnement en marchandises, y compris les denrées alimentaires, les télécommunications, l’internet, etc.

Il est assez effrayant de constater qu’au cours des 50 à 60 dernières années, le monde est devenu totalement dépendant des systèmes électriques et électroniques sans lesquels nous pourrions rapidement retourner à l’âge de pierre.

LES GUERRES À COUPS DE BÂTONS ET DE PIERRES

Comme l’a dit Einstein :

« Je ne sais pas avec quelles armes la troisième guerre mondiale sera menée, mais la quatrième sera menée avec des bâtons et des pierres. »

– Albert Einstein – Physicien théoricien allemand (1879-1955)

Malheureusement, certains hommes au pouvoir ont un instinct inné d’autodestruction, ce qui rend la prédiction d’Einstein loin d’être irréaliste.

En outre, pour la première fois dans l’histoire, le monde est en possession d’armes telles que les cyber-armes, les drones et les armes nucléaires, qui peuvent toutes virtuellement mettre fin à la vie sur terre.

TROUBLES POLITIQUES

Toute personne élue président, premier ministre ou chancelier dans les pays occidentaux au cours des prochaines années est susceptible de rester au mieux à son poste pour un mandat complet, mais plus vraisemblablement d’être éjectée avant cela.

Par exemple, le Premier ministre britannique nouvellement élu, Kier Starmer, a remporté une majorité écrasante au parlement avec seulement 33 % des voix. Plus remarquable encore, 80 % des personnes ayant le droit de vote ne l’ont pas soutenu.

Bref, en politique, un jour, c’est très long. Il y a cinq ans, les travaillistes ont tellement perdu face aux conservateurs que personne ne pensait qu’ils reviendraient dans les dix ou vingt ans à venir.

Les États-Unis seront confrontés à un problème similaire après les élections de novembre. D’après ce que l’on peut voir aujourd’hui, Trump va gagner, mais beaucoup de choses peuvent se produire d’ici là. Mais même si Trump gagne, il n’aura probablement qu’une faible majorité. Ainsi, environ la moitié de la population sera contre lui. Et si un démocrate l’emporte (Biden ne se présentera certainement pas), les partisans de Trump n’accepteront jamais le résultat.

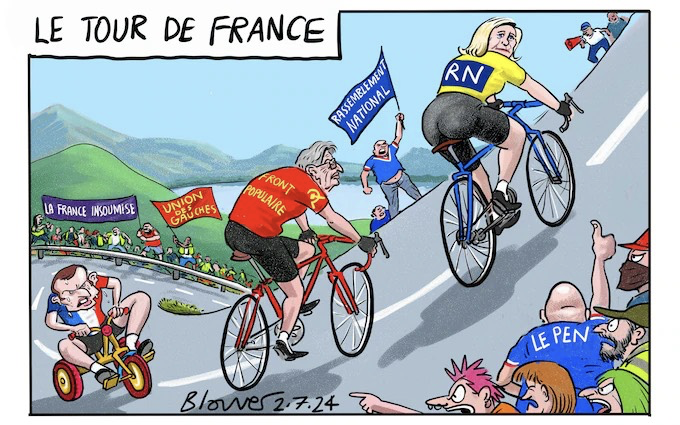

Et en France, Macron a subi une défaite dévastatrice au premier tour. Macron (sur le tricycle ci-dessous) est désormais un président boiteux. Mais il continue à se comporter avec arrogance comme le maréchal français Foch lors de la bataille de la Marne pendant la Première Guerre Mondiale, qui a dit de manière célèbre : « Mon centre cède, ma droite recule ; situation excellente, j’attaque ! » Mais Macron n’est certainement pas le maréchal Foch.

Néanmoins, grâce à d’habiles manœuvres politiques, Macron pourrait réussir à faire partie d’un nouveau gouvernement de coalition avec un faible soutien de la part de la droite et de la gauche.

Ainsi, l’ordre de la caricature ci-dessous de la première semaine s’est inversé, bien que le Rassemblement National de Mme Le Pen soit le parti le plus important.

UNE SEMAINE, C’EST LONG EN POLITIQUE

Oui, une semaine, c’est long en politique, car les dirigeants désespérés s’accrochent au pouvoir. Lorsque les élections présidentielles auront lieu en France, Le Pen aura plus de chances de l’emporter. Mais il n’est pas improbable que la coalition s’effondre bien avant.

Il est important de comprendre que les nouveaux gouvernements sont rarement élus. C’est plutôt le gouvernement en place qui est rejeté. Les Britanniques en ont eu assez des conservateurs, les Français détestent Macron, les Allemands ne respectent pas Scholz et les Américains se trouvent dans la position peu enviable de devoir choisir entre deux octogénaires (ou un nouveau candidat démocrate), dont aucun n’est respecté par le reste du monde.

Historiquement, ces bouleversements politiques se produisent toujours à la fin d’une époque, qu’il s’agisse de Rome, de la France, des Ottomans ou des Britanniques, pour n’en citer que quelques-uns.

Nous assistons actuellement à la chute de l’empire américain, qui est plus financier que territorial. La plupart des gouvernements européens sont des esclaves ou plutôt des chiens de poche de la puissance américaine et suivent pratiquement tous les diktats américains, qu’ils soient financiers comme le FATCA (Foreign Account Tax Compliance Act) ou politiques comme le gel et la confiscation des avoirs russes.

Mais avec l’éclatement de la bulle de la dette américaine, leur supériorité financière et militaire s’évaporera rapidement.

SANS PRÉSERVATION DU PATRIMOINE, IL Y AURA DESTRUCTION DU PATRIMOINE

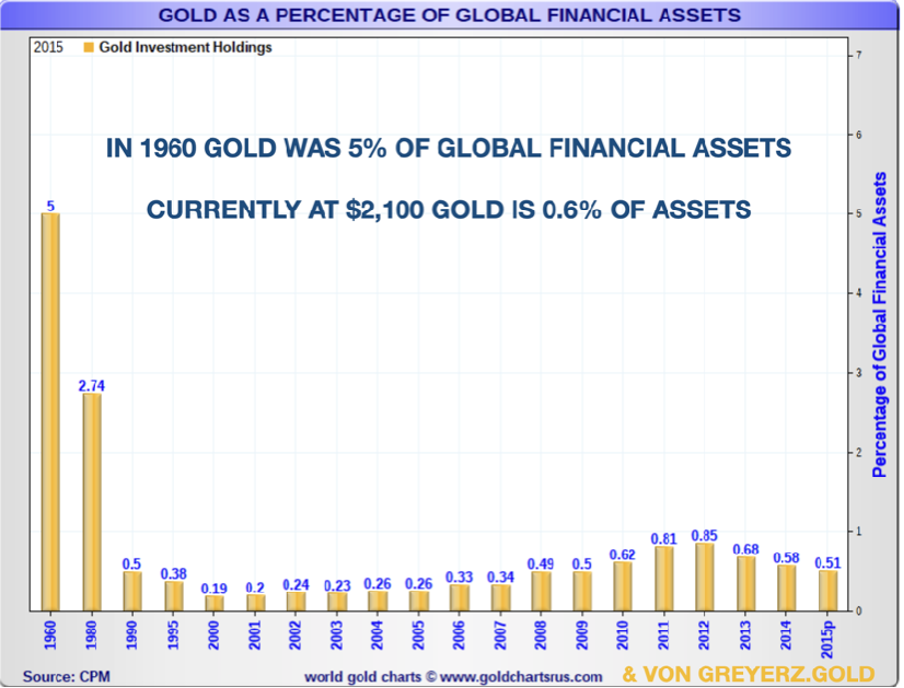

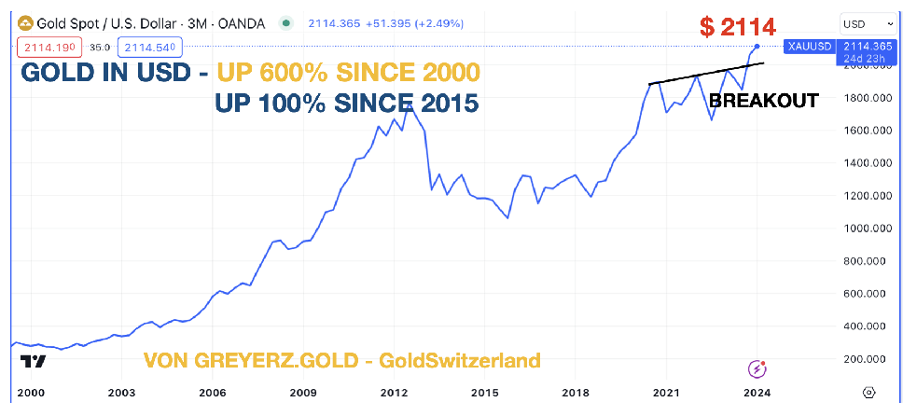

Depuis 25 ans, je conseille aux investisseurs de préserver leur patrimoine en achetant de l’or physique. Pendant cette période, la part de l’or dans les actifs financiers mondiaux s’est maintenue à 0,5 %, bien que l’or ait surpassé la plupart des classes d’actifs, y compris le S&P 500 avec dividendes réinvestis.

Entre 2000 et aujourd’hui, l’indice S&P, dividendes réinvestis compris, a rapporté 7,7 % par an, tandis que l’or a rapporté 9,2 % par an, soit 8 fois plus.

Alors que le monde approche de la fin d’une ère, il est fascinant d’observer l'(in)prise de conscience des investisseurs.

Ayant récemment passé quelques jours à une conférence de Family Office et prononcé un discours sur la préservation du patrimoine et l’or, il est décourageant de constater l’absence totale de peur ou de conscience du risque.

L’investisseur moyen a accumulé plus de richesses que jamais dans l’histoire. La plupart des investisseurs croient qu’ils sont les maîtres de l’univers et que leurs arbres d’investissement poussent jusqu’au ciel.

Pour ces investisseurs, la préservation du patrimoine passe par la répartition des risques entre plusieurs catégories d’investissement, telles que les actions, les obligations, les fonds de capital-investissement, l’immobilier, etc.

La répartition typique d’un Family Office est la suivante : Actions 32 %, obligations 18 %, capital-investissement 18 %, immobilier 10 %, liquidités 10 %, fonds spéculatifs 6 %, plus un total de 3 % en or, métaux précieux, art, matières premières et antiquités.

On pourrait affirmer que jusqu’à 80 % des classes d’actifs susmentionnées sont corrélées puisqu’elles sont affectées par l’expansion du crédit ou l’impression monétaire. Les liquidités sont également corrélées, car elles diminuent en termes réels (mesurés en or), plus la masse monétaire augmente.

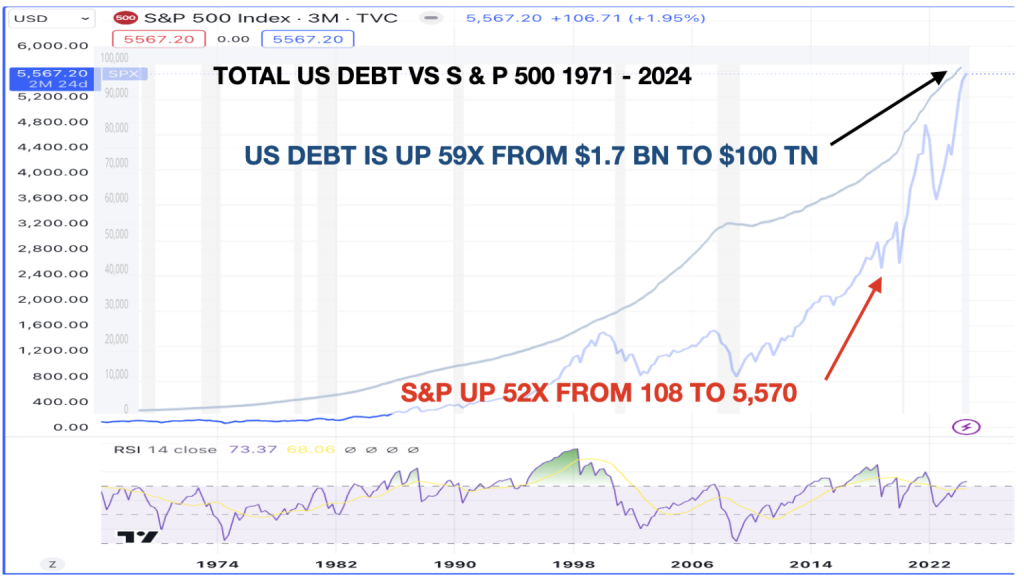

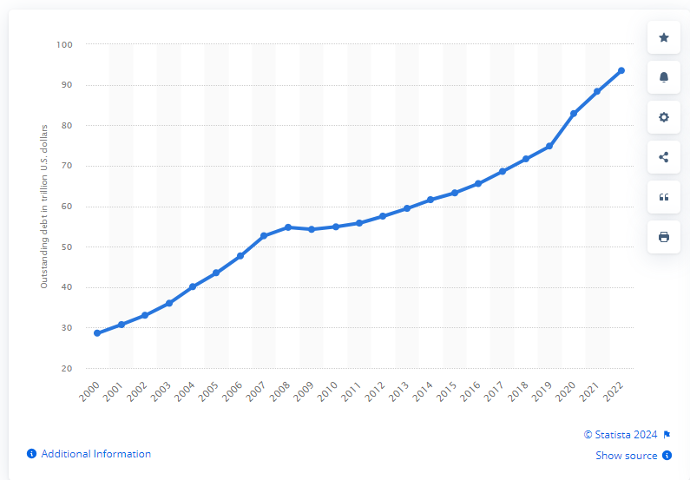

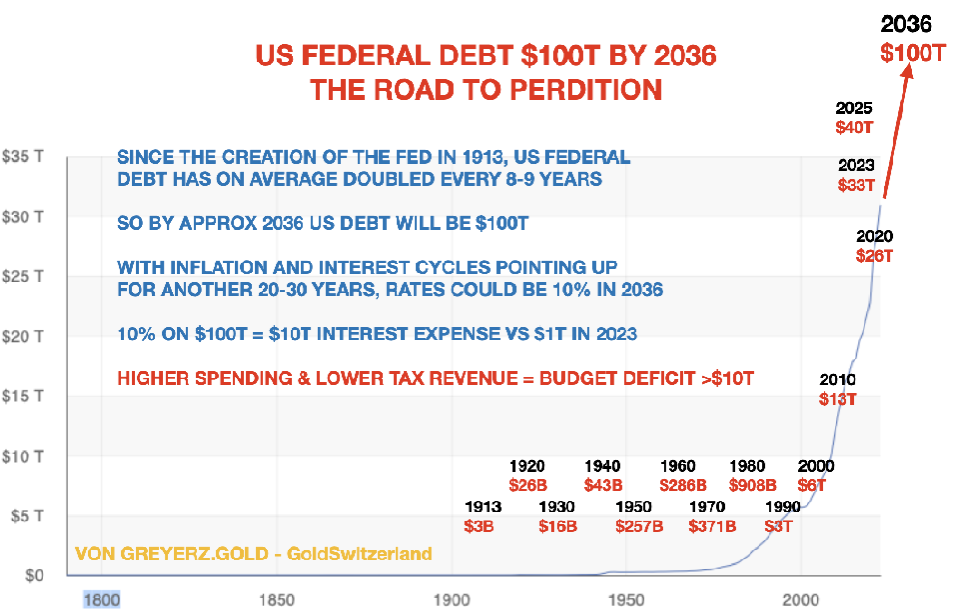

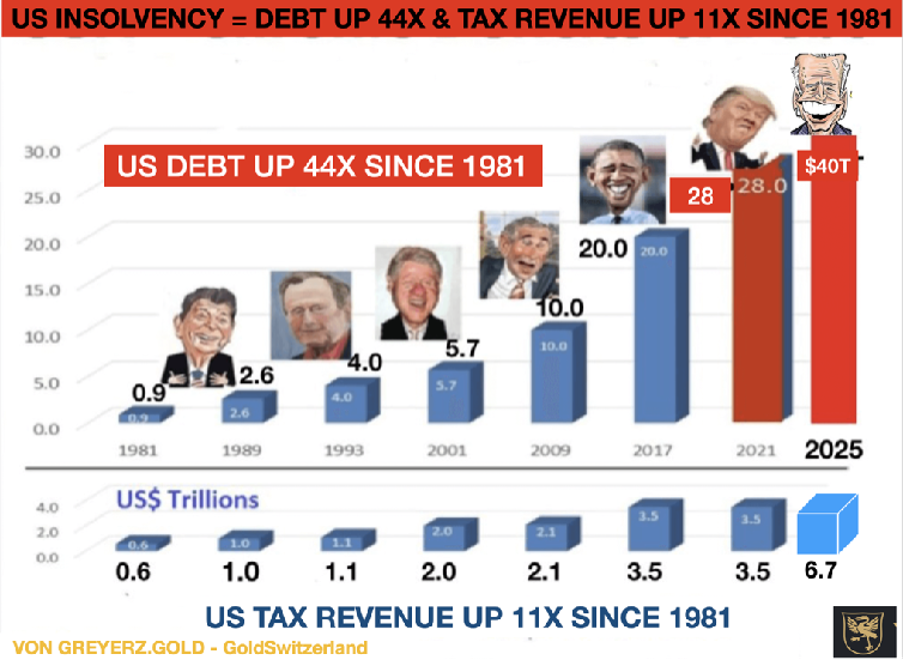

LA DETTE AMÉRICAINE A ÉTÉ MULTIPLIÉE PAR 59 DEPUIS LA FERMETURE DU GUICHET OR

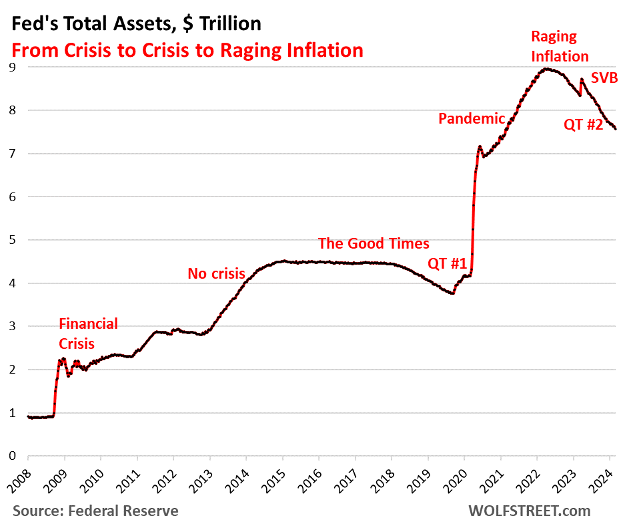

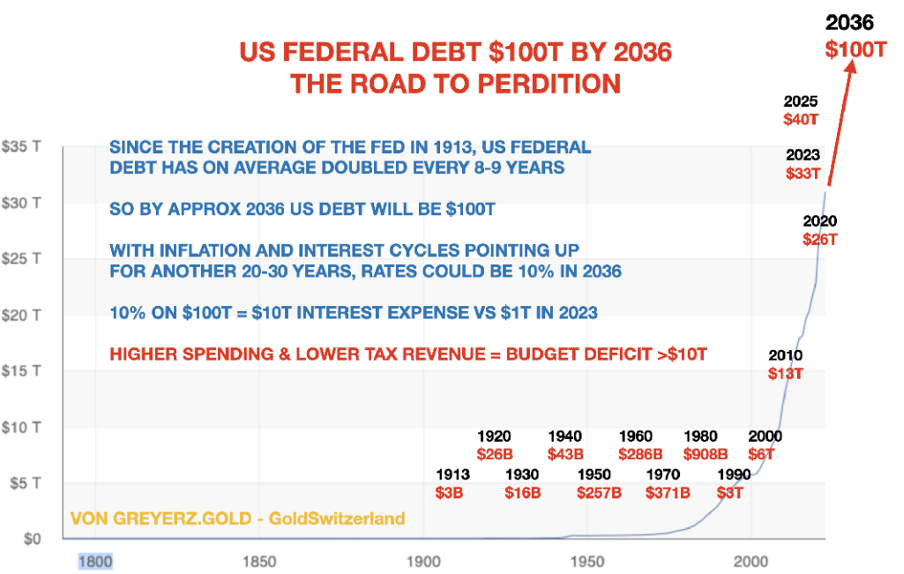

Le graphique ci-dessous montre que la dette totale des États-Unis est passée de 1,7 milliard de dollars en 1971 à 100 000 milliards de dollars aujourd’hui.

Comme le montre le graphique, le marché boursier a besoin d’une injection continue de drogue de la dette pour fonctionner et croître.

C’est ainsi que les gouvernements successifs des États-Unis achètent des votes. Il suffit de développer le crédit pour gonfler artificiellement les actions. Il est étonnant de voir jusqu’où on peut aller dans une chaîne de Ponzi réussie avant que les investisseurs ne découvrent que l’ensemble du marché repose sur des sables mouvants. Mais cela ne saurait tarder.

LA HAUSSE INÉLUCTABLE DE L’OR

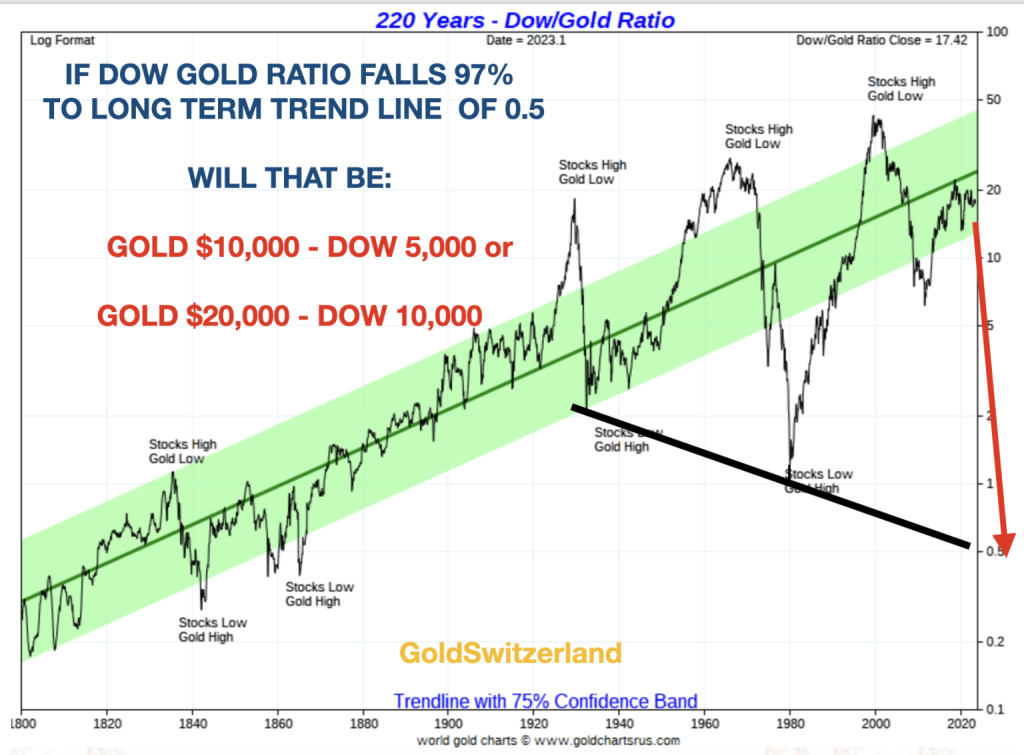

Une méthode simple pour mesurer la destruction et la transformation massives du patrimoine que l’Occident, en particulier, connaîtra dans les années à venir est le ratio DOW – GOLD.

Au début de l’année 1980, ce rapport atteignait 1 pour 1. L’or valait alors 850 dollars et l’indice Dow 850. La ligne de tendance à long terme vise maintenant un ratio de 0,5 pour 1.

Comme le montre le graphique, il peut s’agir de 10 000 dollars d’or et de 5 000 dollars de baisse, ou de 20 000 dollars d’or et de 10 000 dollars de baisse.

Nous entrons dans l’âge d’or, les pays du BRICS augmentant sans cesse leurs achats et les banques centrales vendant des bons du Trésor américain pour acheter de l’or.

Aucun pays et aucune banque centrale ne détiendra à l’avenir des dollars comme actif de réserve.

L’or physique est le seul actif de réserve digne de ce nom, comme il l’a été tout au long de l’histoire.

En outre, le total de l’or détenu par les États-Unis a représenté en moyenne 40 % de l’encours des bons du Trésor américain.

Aujourd’hui, il n’est plus que de 7 %.

Si l’or devait atteindre le niveau moyen, il devrait être réévalué au moins 6 fois, soit un prix de l’or de 16 000 dollars.

Et si l’or devait atteindre le niveau de 1979-80, soit 140 %, il devrait être réévalué 19 fois pour atteindre plus de 40 000 dollars.

L’argent pourrait se déplacer deux fois plus vite.

Il ne s’agit évidemment pas de prévisions, mais de la conséquence du retour de l’or en tant qu’actif de réserve et des normes historiques.

Mais les investisseurs ne doivent pas se focaliser sur les cibles potentielles de l’or ou de l’argent.

Il faut plutôt considérer l’or comme une assurance-vie financière qui, comme tout au long de l’histoire, permettra au moins de préserver les actifs des investisseurs, mais aussi très probablement de les accroître.

La seule question qui se pose est celle du pourcentage d’actifs financiers à détenir en or.

À mon avis, 20 % est un minimum, mais compte tenu de l’ampleur de la crise à venir, 50 % ou plus pourrait être l’assurance la moins chère que les investisseurs puissent acheter.

N’oubliez pas de ne détenir que de l’or et de l’argent physiques stockés dans les coffres les plus sûrs et dans les juridictions les plus sûres.

De Biden Aux Obligations : Démasquer Un Modèle de Mensonges

Je passe beaucoup de temps à suivre les effets des niveaux d’endettement embarrassants et insoutenables sur nos marchés du crédit, les marchés des taux, les bulles boursières, les mesures de l’inflation et, bien sûr, l’affaiblissement quotidien du pouvoir d’achat inhérent à notre monnaie.

Inévitablement, j’ajoute à cela le rôle que jouent les métaux précieux dans l’assurance contre ces mêmes risques.

Mais la dette ne se résume pas à l’or et à d’autres conversations financières.

L’Avenir de Nos Enfants Nous Tient Tous à Cœur

Les forces de la dette mondiale et nationale ont un effet d’entraînement sur bien plus que les rendements des portefeuilles ; elles affectent nos enfants.

Pour quiconque a la chance d’être parent d’un enfant, il n’y a pas de plus grand amour, pas de plus grande joie, pas de plus grande vulnérabilité ni de plus grande source d’inquiétude.

C’est intuitif, axiomatique et universel. Comme l’a dit John Kennedy (de manière troublante) seuelement quelques semaines avant sa mort en 1963 :

« Car, en fin de compte, notre lien le plus fondamental est que nous habitons tous cette petite planète. Nous respirons tous le même air. Nous sommes tous attachés à l’avenir de nos enfants. Et nous sommes tous mortels ».

Mais quel est le rapport entre le fait de chérir l’avenir de nos enfants et l’état actuel des marchés mondiaux et financiers ?

Forces Invisibles et Visibles

L’amour pour la famille, les amis et les partenaires de toutes sortes (malgré les leçons douloureuses, les erreurs et les contradictions) est la richesse la plus importante et la plus invisible. Comme le rappelle le Petit Prince de Saint-Exupéry, « l’essentiel est invisible ».

Mais il existe d’autres forces invisibles, de la politique à l’inflation, qui ont une incidence directe sur notre bien-être collectif d’une génération à l’autre.

Et si nous prenions le temps de réfléchir aux calculs mathématiques d’une dette sans précédent, de politiques monétaires ouvertement (criminellement ?) défaillantes et d’une économie mondiale dirigée par les États-Unis qui s’effondre dans les déficits et la destruction concomitante de la monnaie qui s’ensuit toujours, il semblerait, au moins au niveau « économique », que nous et nos dirigeants n’ayons pas une très grande estime pour, bien sûr, nos enfants…

Ci-dessous, nous examinons sobrement les preuves que les générations précédentes (y compris la mienne) semblent collectivement penser davantage à elles-mêmes et moins à la génération suivante.

Vraiment ?

Transmettre la Responsabilité et l’Addition

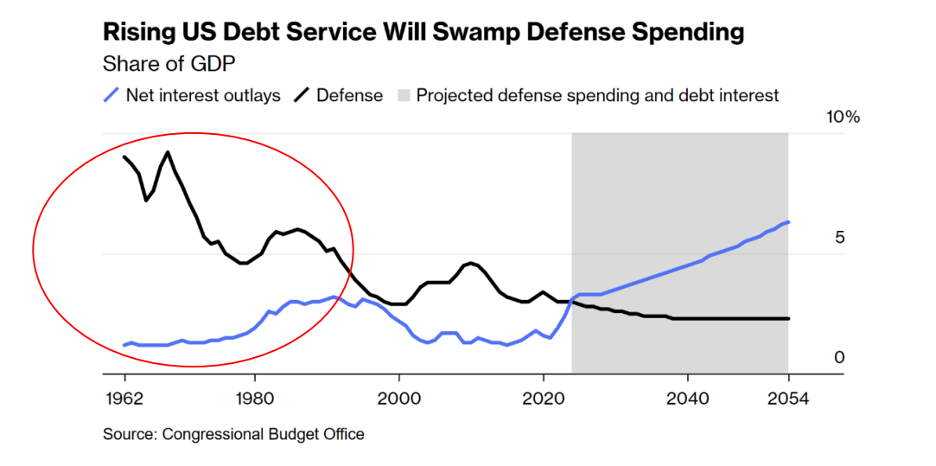

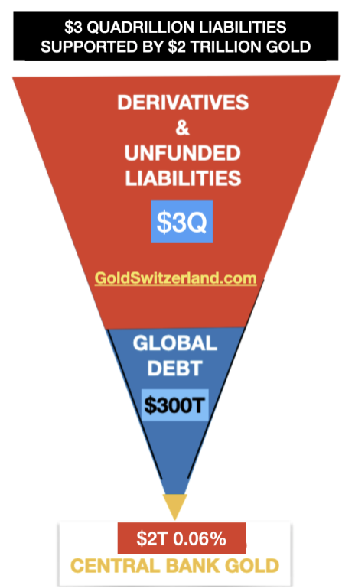

Lorsqu’ une nation autrefois formidable comme les États-Unis atteint un ratio dette/PIB de plus de 120 %, lorsque son bilan national présente des engagements non financés (210T) supérieurs à ses actifs, et lorsque son propre bureau du budget du Congrès avoue que ses budgets de sécurité sociale et d’assurance-maladie seront épuisés d’ici 2030 à moins que nous n’imprimions plus d’argent, nous devrions nous préoccuper des comptes à faire, c’est-à-dire des factures à payer.

Et lorsque le détenteur de la monnaie de réserve mondiale accuse un déficit annuel jumeau (budgétaire et commercial) de 3 milliards de dollars et plus, ou qu’il se trompe sur l’inflation réelle pour obtenir un rendement réel négatif soigneusement caché sur ses reconnaissances de dettes afin de se désendetter sur le dos des travailleurs pauvres, nous ne devrions pas seulement nous préoccuper des factures à payer (et de qui les paie), mais aussi du profil castré des « dollars » utilisés pour les payer.

Mais peut-être ces préoccupations sont-elles moins immédiates pour la génération des baby-boomers et autres qui, sciemment ou non, peuvent (grâce à l’aide de dirigeants de plus en plus gériatriques) simplement transmettre cette situation embarrassante à la génération suivante ?

Le Club « Baller » …

Si, par exemple, je voulais faire étalage de mon statut au « Club Popinjay » le plus proche en arrivant à la dernière mode et dans la voiture la plus rapide, tout en m’offrant les dîners les plus élaborés et les plus consistants, les frais de polo et les sélections de vins les plus à la mode, je suppose que j’aurais le droit de dépenser à ma guise et de faire étalage de mon « succès ».

Après tout, je suis un capitaliste et, comme tous les capitalistes, qui ne préfère pas la première classe aux sieges en classe économiques ?

Mais que se passerait-il si je vivais cette vie pendant des années, souriant à tous les coups, à toutes les bouteilles de vin et à toutes les voitures de sport, pour finalement quitter ce monde dans mon sommeil, à un âge avancé, en laissant toute la facture à mes enfants ?

En d’autres termes, que se passerait-il si je profitais de tout, mais que je leur en faisais payer le prix ? Et si je m’épanouissais pour qu’ils souffrent ?

Cela semble insensé, non ? Diabolique ? Égoïste au point d’en être inconcevable ? Absolument grotesque au niveau microéconomique.

Mais c’est là que le bât blesse : au niveau macroéconomique, c’est précisément ce que l’ancienne génération de « dirigeants » financiers américains est en train de faire à la jeune génération.

Le Passé Prospère, l’Avenir Souffre

En tant que nation, ma génération a prospéré – principalement grâce à l’endettement, à des politiques monétaires de façade, à des bulles de marché grotesquement gonflées (par l’endettement), à des transferts de richesse féodaux plutôt que capitalistes, et à des politiciens totalement myopes – de sorte que nos enfants collectifs devront payer l’addition.

Il ne s’agit pas d’une fable mais d’un fait, ce n’est pas du sensationnel, c’est simplement de l’historique.

Et comme le savaient déjà tous les économistes ou penseurs sérieux, depuis David Hume, von Mises ou même Reinhart et Rogoff jusqu’à Mark Twain ou Ernest Hemingway : Une nation qui vit sur la dette pendant des décennies de bonheur laisse à la génération suivante des décennies de souffrance, sous la forme de dépenses insoutenables payées avec du papier-monnaie dévalorisé.

Quiconque comprend le fantasme du MMT, les crimes ouverts de la Fed américaine et ses diverses formes (directes et indirectes) de « liquidité » (de l’assouplissement quantitatif et de l’opération Twist aux marchés des prises en pension, aux ratios d’endettement supplémentaires et au compte général du Trésor) le sait déjà : nous augmentons notre dette tout en affaiblissant notre dollar.

Il s’agit là d’une double peine pour nos enfants et nos petits-enfants.

Déguster le Bol à Punch, Transférer la Gueule de Bois

La façon dont nous en sommes arrivés là est simple.

Depuis des générations, notre pays s’enivre (et se fait réélire) d’une dette qui dépasse de loin notre revenu national (mesuré par les recettes fiscales ou le PIB).

En bref, les générations précédentes ont profité des martinis de la Fed (et même d’un Noble Prix de Bernanke), tandis que les suivantes se retrouvent avec la gueule de bois et la facture.

Et à quoi ressemble cette « phase d’ivresse » ?

L’ivresse, c’est amusant, et cela donne l’impression d’une nation chaleureuse, heureuse et apparemment insouciante. Cela nous rend également un peu avides, car nous continuons à placer les boissons (fausses liquidités) sur une carte de crédit dont les douleurs et les coûts sont moins remarqués tant que le bol de punch est constamment rempli à nouveau et que la facture est ignorée.

Pour mieux comprendre, ajoutons quelques données au drame.

Point de Données 1 : L’Avidité

Quant à l’avidité, l’Amérique, en particulier, en a eu à revendre.

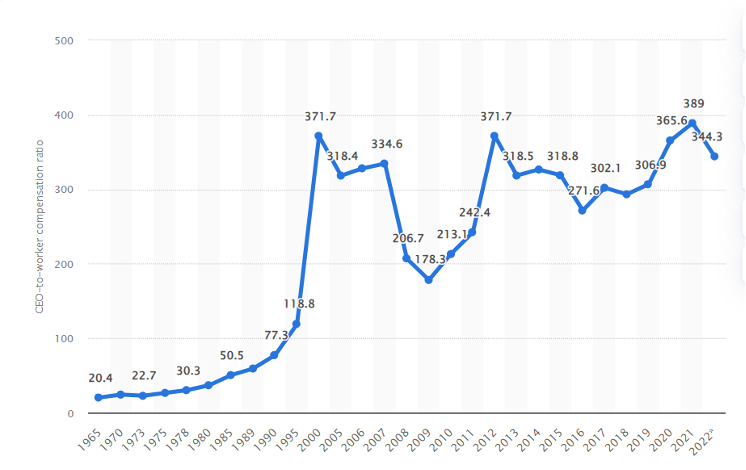

Lorsque mon grand-père était cadre chez Ford, bien avant ma naissance, le ratio agrégé de la rémunération des PDG par rapport à celle des travailleurs pour les plus grandes entreprises cotées en bourse était de 20 pour 1.

Aujourd’hui (données Statistica ci-dessous), ce ratio est passé à 340 contre 1.

Et dans le cas des dirigeants d’Amazon, si essentiels (qui détruisent le Main Street, violent les lois Sherman et Clayton), le ratio est de 6 474 contre 1.

Encore une fois, je suis capitaliste, mais une telle inégalité des richesses et la cupidité des dirigeants ne sont pas le fruit d’un terrain de jeu équitable, d’un accès égal au crédit ou d’une véritable concurrence capitaliste.

Il s’agit plutôt d’un symptôme ouvert, non seulement de psychopathie individuelle, mais aussi d’avantages d’initiés fondés sur le crédit et les mécanisations juridiques qui ressemblent bien plus à un cas de féodalisme moderne qu’à un capitalisme traditionnel.

Scott Galloway l’a décrite comme une génération axée sur « l’augmentation des rémunérations tout en réduisant la responsabilité », comme le montre de manière comique le salaire annuel de 34 millions de dollars du PDG de BOEING, par exemple.

Point de Données 2 : Marchés Boursiers

Mais n’oublions pas les règles du jeu tellement truquées du marché boursier américain, dont 90 % de la richesse réelle appartient aux 10 % les plus riches de la population, dont la plupart ont atteint l’âge de la génération « avide » mentionnée plus haut.

Cet effet de richesse est largement dû à une génération de présidents de la Fed qui n’ont jamais laissé un marché plonger trop longtemps avant de le regonfler avec de l’argent littéralement créé à partir de rien.

J’ai atteint l’âge adulte lorsque Greenspan a vendu son doctorat aux plus offrants de Wall Street, faisant chuter les taux d’intérêt et créant une bulle technologique 1.0 alimentée par le crédit, qui a permis à ma génération de jeunes chasseurs de dragons d’acheter Amazon, Apple et Netflix à des prix d’actions à un chiffre.

En revanche, les jeunes d’aujourd’hui qui suivent le marché (les très rares qui peuvent même se permettre de spéculer après les sirènes de la technologie) poursuivent les sommets de l’effondrement dans une comédie NVIDIA bien connue des mèmes.

Les politiques d’hier, du sauvetage des banques (socialisme de Wall Street) à l’actuel récit (oxymorique) d’une « croissance basée sur la dette » (35 milliards de dollars), ont conduit à la plus grande inégalité de richesse et à la population « next gen » la plus pauvre de l’histoire des États-Unis, mais M. Powell nie ouvertement que la Fed ait quoi que ce soit à voir avec cela.

Hmmm.

Point de Données 3 : Le Coût du Rêve Américain

Malheureusement, nos enfants ressentent déjà ce que la démographie de Powell ignore souvent.

Les deux dernières générations américaines, par exemple, gagnent moins d’argent sur une base corrigée de l’inflation, alors que leur coût de la vie, qui va du logement inabordable aux frais de scolarité grotesquement truqués (asservis à la dette), augmente.

Pour ma génération, l’université publique était une option, avec un taux d’admission moyen de 27 % et une dette étudiante représentant 31 % des revenus de la première année.

Aujourd’hui, cependant, ces taux d’admission dans l’enseignement public sont tombés à 6 %, alors que le pourcentage de dettes dans les salaires de première année a grimpé en flèche pour atteindre 53 %.

Cela signifie objectivement que de moins en moins de jeunes peuvent accéder à une véritable éducation, ce que Thomas Jefferson considérait comme le fondement de l’avenir de notre nation.

Malheureusement, la plupart des jeunes de 20 ans n’ont pas les moyens de s’offrir cet avenir et ont perdu l’espoir et la foi.

À mon époque, le prix moyen d’un logement par rapport au revenu de la première année était de 4,4 fois, aujourd’hui il est de 8,5 fois.

Pour la première fois dans l’histoire des États-Unis, les jeunes de 30 ans ne se portent pas aussi bien que leurs parents à 30 ans, ce qui suggère que le contrat social entre une génération et la suivante est désormais officiellement rompu.

Mais comme l’observe également M. Galloway, les résultats de cette rupture de contrat sont bien plus qu’économiques.

Il affirme que les inégalités (ou la note de bar nationale) transmises à cette génération sont « incendiaires », créant un sentiment collectif de « rage et de honte » immérité qui trouve son expression actuelle, éclatée et obsédée par l’identité, dans tout ce qui va de MeToo, BLM et LBGTQ aux taux d’automutilation (en particulier chez les femmes), d’overdose, de dépression chez les adolescents, de mort par arme à feu et de suicide les plus élevés de toute notre histoire.

Les jeunes ont même statistiquement plus de mal à trouver quelqu’un avec qui coucher, ce qui s’explique davantage par la dépression, l’isolationnisme induit par la technologie et le tribalisme croissant (autocensure) que par la biologie naturelle…

En bref, l’économie a un impact sur la société, et lorsque cette économie se caractérise par les niveaux d’endettement les plus élevés jamais enregistrés dans l’histoire, les conséquences ne sont pas théoriques mais effroyablement réelles.

Point de Données 4 : Les Zombies Politiques

En ce qui concerne la politique, il devrait être évident que nos soi-disant dirigeants ne sont guère représentatifs de la génération à venir, mais une représentation ouvertement embarrassante (et détentrice du pouvoir) de leur propre génération (intérêts).

Galloway, qui a observé que « Washington est devenu un carrefour entre le pays des morts et celui des Craquantes », qualifie nos principaux dirigeants de « morts ambulants » (ou, dans le cas de Biden, de « morts qui trébuchent »), comme le rappellent les images suivantes (moyenne d’âge : 80,5 ans).

Il ne s’agit pas « d’agisme » mais de pouvoir, et même s’il est agréable de constater que la pauvreté des personnes âgées est passée de 17 % dans les années 70 à moins de 8 % aujourd’hui, le fait que la pauvreté des enfants ait augmenté à 19 % au cours de la même période devrait faire réfléchir même les personnes de ma génération.

Mais ne mettons pas tout sur le dos des anciens…

Les Nouvelles Icônes de la « Réussite » ?

Les quelques nouveaux visages de la dernière génération qui font les gros titres et motivent les jeunes d’aujourd’hui ont plus qu’un peu de mal à être des modèles financiers ou sociaux…

Les dommages que des « success stories » comme Adam Neuman ou un Mark Zuckerberg en difficulté sociale ont causés à la génération montante ne sont pas à négliger.

Ce site de « comparons-nous » censuré et profondément toxique connu sous le nom de Facebook, par exemple, est, à mon avis, l’une des pires choses à avoir infecté notre pays depuis la grippe de 1916.

Le Transfert de Patrimoine est un Transfert de Dette

Les préoccupations financières, politiques, sociales et générationnelles très complexes qui précèdent découlent toutes de quelque chose d’autrement « académique » et simple que la dette.

Les générations précédentes s’en sont gavées et les générations futures en paieront le prix, non seulement en termes absolus ou nominaux, mais aussi, de manière beaucoup plus invisible et insidieuse, en termes de rendements réels corrigés de l’inflation.

En effet, les banquiers centraux continueront à dévaluer régulièrement le pouvoir d’achat inhérent à leur monnaie nationale en augmentant inévitablement les niveaux de « monnaie » fiduciaire, l’insulte ultime (mais largement invisible) à la génération de nos enfants et de nos petits-enfants.

Depuis 1989, la part des 70 ans et plus dans le patrimoine national des ménages a augmenté de 58 %, alors que celle des moins de 40 ans a diminué de 42 % au cours de la même période.

Il ne s’agit pas d’un accident, mais d’une conception politique. Et ce n’est pas parce que les Américains n’aiment pas leurs enfants, mais parce que ceux qui prennent les décisions de politique financière s’aiment encore plus eux-mêmes.

Mes enfants me disent souvent qu’ils ne sont pas à la hauteur de leur père lorsque j’avais leur âge.

Mais contrairement à leur père, leur génération est née avec un boulet de canon de la dette politiquement coupable enchaîné à leurs chevilles, ce qui n’a rien à voir avec ce que ma génération a connu dans les années 20 ou 30.

La plupart des membres de la génération de mes enfants travaillent plus dur pour moins, et pourtant ils pensent que c’est de leur faute.

Ce n’est pas le cas.

La nouvelle génération a hérité un cauchemar d’endettement de 93 milliards de dollars (public, ménages et entreprises) et nous le lui avons donné.

De Biden Aux Obligations : Démasquer Un Modèle de Mensonges

À la fin d’une ère monétaire, un certain nombre de dominos continueront à tomber, d’abord progressivement, puis soudainement, comme l’expliquait Hemingway lorsqu’on lui demandait comment on faisait faillite.

Les dominos les plus importants que le monde va voir tomber sont les suivants : Politique, Géopolitique, Devises, Dette et Actifs d’Investissement.

Les conséquences seront impensables : Troubles Sociaux, Guerres, Hyperinflation, Implosion Déflationniste des Actifs, Défaut de Paiement des Dettes, etc.

Mais lorsque les choses se calmeront, il y aura aussi des forces contraires telles que l’émergence de puissantes nations du BRICS, souvent soutenues par les matières premières.

L’or jouera un rôle majeur dans ce processus. Les banques centrales, les fonds souverains et les investisseurs se tourneront vers l’or, qu’ils considéreront comme la partie la plus stable d’un système qui s’effondre. Cela entraînera une réévaluation fondamentale de l’or. Comme il est impossible de produire plus d’or, la demande accrue ne peut être satisfaite que par des prix plus élevés.

Il en résultera probablement une réévaluation de l’or par des multiples.

CHUTE DU DOMINO « LEADERSHIP »

L’inaptitude des dirigeants et l’absence d’hommes d’État sont les conditions typiques de ces périodes et constituent donc l’un des dominos qui s’effondrent.

J’ai toujours soutenu qu’un pays a les dirigeants qu’il mérite.

Alors que nous arrivons à la fin de l’une des pires périodes de l’histoire, tant sur le plan financier que sur le plan moral, la plupart des grandes économies occidentales font preuve d’un manque de leadership.

Examinons donc l’équipe hétéroclite des dirigeants mondiaux et leur impopularité.

Les dirigeants politiques ne seront pas seulement chassés lors des élections, mais aussi avant la fin de leur mandat.

Les récentes élections européennes sont un exemple typique d’un système défaillant. La plupart des partis au pouvoir sont rejetés et, dans de nombreux cas, les partis de droite gagnent en popularité.

Il suffit de regarder la photo ci-dessus de la récente réunion du G7 en Italie. À l’exception de l’Italien Meloni, les autres dirigeants du G7 affichent des taux de désapprobation compris entre 57 % et 72 %.

Avec les élections au Royaume-Uni et en France cette année, les partis au pouvoir sont assurés de perdre. L’élection présidentielle française n’ayant lieu qu’en 2027, Macron pourrait être un canard boiteux pendant encore trois ans. Les Français ne l’accepteront probablement pas et pourraient le forcer à quitter le pouvoir avant cette date.

Quel que soit l’élu en France, les puissants syndicats risquent de paralyser le pays.

Au Royaume-Uni, Sunak est l’un des dirigeants les plus inefficaces de l’histoire du pays. Mais le nouveau Premier ministre travailliste, Kier Starmer, n’avait aucune chance il y a 2 ou 3 ans. Il ne sera pas élu, mais Sunak sera éliminé par le peuple. La prochaine période sera très sombre dans l’histoire du Royaume-Uni, avec des impôts élevés, une dette importante, des dirigeants médiocres, une instabilité politique et des temps difficiles.

La situation actuelle des États-Unis est encore pire, avec un président qui semble incapable de prendre la moindre décision. Au lieu de cela, les États-Unis sont dirigés par un groupe de néoconservateurs non élus et non responsables qui disent au président ce qu’il doit dire et ce qu’il doit faire. Mais même cela est difficile à mettre en œuvre pour M. Biden. Sa récente apparition en Italie lors de la réunion du G7 le confirme.

On ne peut évidemment pas lui reprocher d’être sénile. Mais il ne devrait plus avoir le pouvoir ultime.

Les élections américaines risquent d’être un désastre. Compte tenu de la mauvaise santé de Biden, il est peu probable qu’il se représente en novembre. Kamala Harris ne se présentera manifestement pas aux élections. Il ne serait pas surprenant de voir Hillary Clinton devenir la candidate démocrate. Bien que Trump soit aimé par environ la moitié des gens, il est détesté par l’autre moitié et constitue donc un choix très clivant. Et une répétition de l’élection Clinton-Trump pourrait facilement conduire à des troubles ou à une insurrection aux États-Unis, quel que soit le vainqueur.

La coalition allemande de Scholz pourrait ne pas se présenter aux élections de 2025 en raison de son impopularité et du déclin de l’économie allemande.

En résumé, la scène politique sera un véritable chaos dans les années à venir et l’absence d’un leadership fort entraînera non seulement des troubles politiques, mais aussi des troubles sociaux.

CHUTE DES DOMINOS « MONNAIE » ET « DETTE »

Le domino monétaire tombe depuis que Nixon a fermé le guichet de l’or en 1971.

Avec des dépenses et des déficits élevés qui s’ajoutent à un ratio dette/PIB supérieur à 100 % dans de nombreux pays, l’Occident en particulier est confronté à une période très sombre, marquée par une croissance galopante de la dette et l’effondrement des monnaies.

Cela conduira à des défauts de paiement de la dette, à des défauts de paiement des banques, à davantage d’impression, à des taux d’intérêt plus élevés et à des déficits encore plus importants.

Toutes les monnaies accéléreront leur processus de dépréciation.

Dans un tel scénario, il n’y aura pas de gagnant. Il est possible que le dollar, en raison de la demande, soit légèrement plus fort que les autres monnaies occidentales, au moins pendant un certain temps.

Mais une force relative temporaire du dollar doit être totalement ignorée. Il n’y a pas de prix pour arriver à 2ème ou 3ème du fond. Toutes les monnaies perdront énormément en termes réels, c’est-à-dire par rapport à l’or.

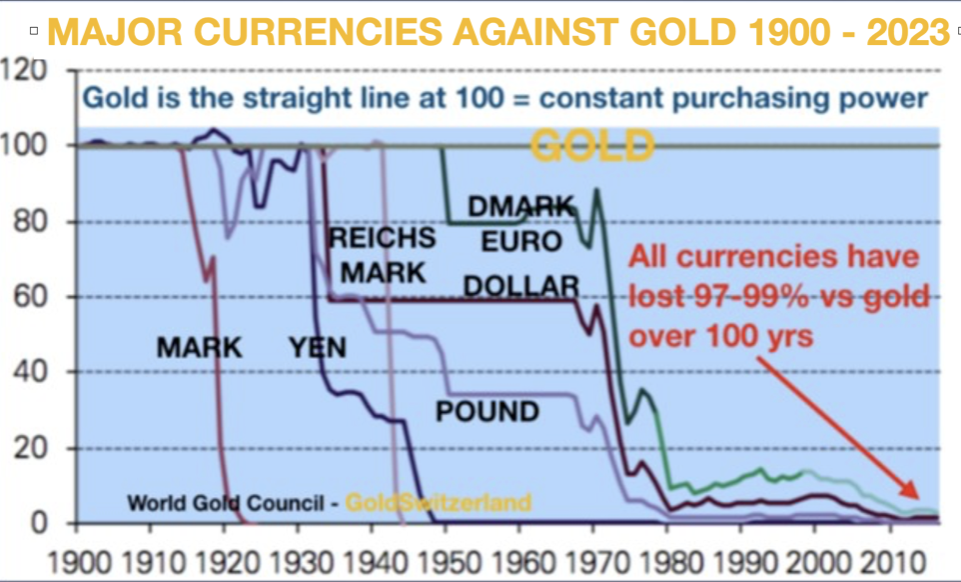

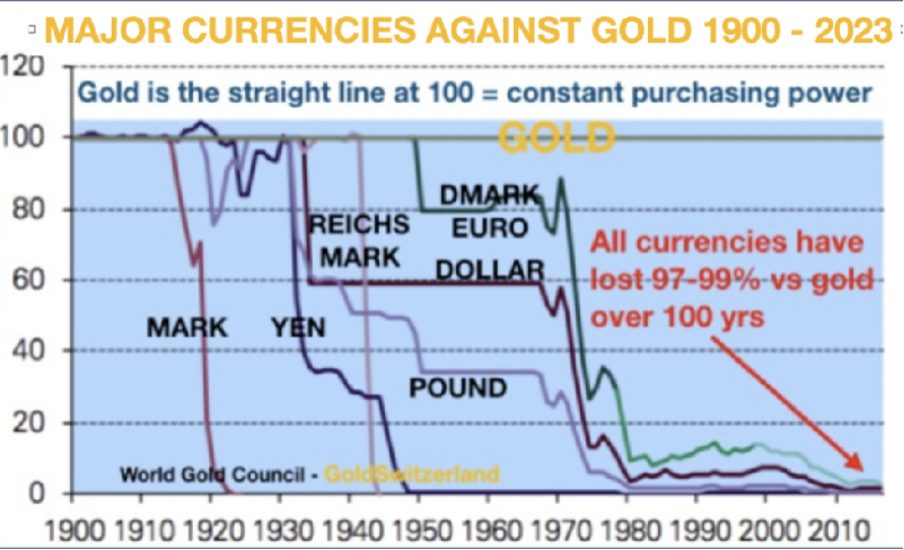

Nous devons nous rappeler que nous nous trouvons actuellement dans la phase finale de l’effondrement du système monétaire actuel. Depuis 1971, toutes les monnaies ont perdu 97 à 99 % de leur valeur réelle, ce qui signifie: l’OR !

La chute finale de 1 à 3 % (100 % à partir de maintenant) aura lieu dans les 3 à 8 prochaines années. Ainsi, un autre système monétaire sera mis au rancart.

Celle-ci dure depuis 1913, soit un peu plus d’un siècle. Sa disparition était prédestinée dès le jour de sa naissance. Ce n’était qu’une question de temps. Comme toujours dans l’histoire, les conséquences seront bien plus importantes que la simple mort de l’argent.

L’effondrement de la dette et celui de la monnaie vont de pair. Ils sont partenaires dans le crime et sont la conséquence inévitable de dépenses publiques déficitaires soutenues.

Après une période d’impression monétaire illimitée, le système financier s’effondrera partiellement ou totalement.

Il s’ensuit des troubles politiques et sociaux, voire une guerre civile.

Les gouvernements soumis à des pressions économiques déclenchent généralement une guerre ou intensifient une guerre existante afin de détourner l’attention des problèmes intérieurs. Une guerre est également une bonne excuse pour imprimer plus d’argent.

CHUTE DU DOMINO « ACTIFS »

Dans un premier temps, il y aura une forte inflation, voire une hyperinflation, et des taux d’intérêt élevés. Ensuite, lorsque le système implosera, les prix gonflés des actions, des obligations, de l’immobilier, etc. s’effondreront de 50 à 100 % en termes réels.

La plupart des obligations souveraines (si elles sont imprimées) serviront de papier peint.

J’estime que les chances que cette chaîne d’événements se produise sont très élevées, en particulier dans l’Occident.

Les effondrements financiers, économiques, politiques et sociaux de ce type n’ont rien de nouveau puis qu’ils se sont produits tout au long de l’histoire, mais pas à une échelle aussi importante.

CHUTE DU DOMINO « GUERRE NUCLÉAIRE »

Aurons-nous une guerre nucléaire ?

Nous n’avons évidemment pas à nous préoccuper de cette option, car en cas de guerre nucléaire mondiale, il ne restera que très peu de personnes sur terre, voire aucune.

Alors que le monde se rapproche le plus possible d’une guerre nucléaire sans la déclencher, nous devons nous demander qui dirige le monde.

Bien sûr, aucun individu en particulier. Mais les dirigeants américains sont probablement les principaux candidats lorsqu’il s’agit de dicter leurs volontés à n’importe quel pays du monde.

Il peut s’agir de déclencher des guerres dans un pays qui ne constitue pas une menace pour les États-Unis. Il peut s’agir de contrôler le système financier mondial par le biais du dollar ou de réglementer le système bancaire par des décrets tels que FATCA, qui exige que le monde entier signale toute transaction en dollars aux autorités américaines. Il peut également s’agir de coups d’État dans des pays que les dirigeants américains jugent inacceptables ou même d’éliminer des ennemis.

Il peut s’agir de sanctions ou de gel des avoirs contre des pays dont les dirigeants américains désapprouvent les actions. La liste est infinie.

Ce qui est intéressant, c’est que le peuple américain n’a jamais son mot à dire dans aucune de ces décisions. Toutes les mesures susmentionnées, et bien d’autres encore, sont prises par le président américain et ses conseillers, qui n’ont aucun compte à rendre à la population.

Rien de tout cela ne serait possible en Suisse, par exemple, où le pouvoir du peuple s’exerce par le biais de la démocratie directe.

Ce que le monde devrait se demander, c’est comment résoudre la situation extrêmement grave dans laquelle il se trouve.

Je ne parle pas de la guerre en Ukraine qui, comme l’a indiqué Trump, pourrait être arrêtée en quelques jours si les États-Unis cessaient de leur envoyer des armes et de l’argent.

Récemment, Poutine a clairement indiqué que la Russie souhaitait conserver les régions russophones de l’Est de l’Ukraine et que l’Ukraine n’adhérerait pas à l’OTAN. Mais personne ne souhaite explorer cette question.

Au lieu de cela, une conférence de paix vient d’avoir lieu en Suisse, à laquelle ni la Russie ni la Chine n’ont participé. Une telle conférence est une véritable perte de temps et d’argent.

Sans deux des plus grandes puissances militaires et économiques de la planète, dont l’une (la Russie) est directement impliquée dans la guerre, cette conférence n’aboutira à rien.

Il s’agit simplement de poser devant les caméras avec une déclaration fade et insignifiante à la fin.

Au lieu de ces conférences inutiles, les dirigeants de la Chine, de la Russie et des États-Unis devraient se réunir pour mettre fin à la guerre en Ukraine et s’attaquer ensuite aux vrais problèmes auxquels le monde est confronté, tels que la pauvreté, la famine, la criminalité, la drogue, la dette, etc.

Imaginez ce que la puissance cérébrale et les ressources combinées de ces pays pourraient réaliser avec l’aide de nombreuses autres nations.

Malheureusement, ce rêve a peu de chances de se réaliser.

Il est beaucoup plus facile d’imprimer de l’argent et de déclencher une guerre que de trouver des solutions RÉELLES et durables aux principaux problèmes mondiaux auxquels le monde est confronté.

Les dirigeants mondiaux ont donc le choix : prendre le téléphone et parler à leurs homologues ou déclencher une guerre.

Quel dirigeant sain d’esprit choisirait la guerre nucléaire plutôt qu’une petite perte d’ego et la paix ?

LA PRÉSERVATION DU PATRIMOINE POUR LA SURVIE FINANCIÈRE

Que peuvent donc faire les investisseurs pour se protéger ?

Certaines choses à ne pas faire sont évidentes, comme par exemple :

Ne gardez pas l’essentiel de votre patrimoine dans un système bancaire fragile, que ce soit en espèces ou en titres.

Étant donné que de nombreuses banques sont susceptibles de faire défaut, il faudra peut-être attendre trop longtemps avant que vos avoirs ne soient débloqués, si tant est qu’ils le soient !

Les renflouements ou les investissements forcés se font probablement dans des titres d’État à faible taux d’intérêt et pour des périodes prolongées (10 ans ou plus).

Ne pas détenir d’obligations souveraines –

De nombreux gouvernements seront en défaut de paiement.

Ne misez pas sur l’inflation pour réduire votre dette –

Des taux d’intérêt élevés ou l’indexation des prêts peuvent rendre impossible le remboursement des emprunts.

N’oubliez pas que les actions ont été gonflées par une expansion massive du crédit qui prendra fin.

La liste des choses à ne pas faire dans la plus grande bulle d’endettement et d’actifs de l’histoire est bien sûr infinie.

Ainsi, certaines CHOSES À FAIRE pourraient être plus utiles –

Détenir beaucoup d’or physique et un peu d’argent physique dans des juridictions sûres comme la Suisse et éventuellement Singapour, en dehors des systèmes bancaires –

Les métaux précieux doivent être conservés dans des coffres-forts non bancaires très sûrs, à votre nom et avec un accès direct aux métaux.

Pour minimiser la confiscation ou le gel de vos métaux, il est préférable de les conserver en dehors de votre pays de résidence.

Détenir une quantité significative d’or et d’argent physique –

La plupart de nos clients, qui sont des investisseurs HNW soucieux de préserver leur patrimoine, détiennent plus de 20 % de leurs actifs d’investissement dans l’or et un pourcentage plus faible dans l’argent en raison de sa volatilité.

L’or a été multiplié par 9 à 10 au cours de ce siècle dans la plupart des monnaies.

LE VÉRITABLE MOUVEMENT DE L’OR ET DE L’ARGENT N’A PAS ENCORE COMMENCÉ

L’abandon du dollar en tant que monnaie d’échange mondiale devrait s’accélérer au cours des prochaines années.

Les pays des BRICS règlent, dans la mesure du possible, les échanges bilatéraux dans leurs monnaies locales, l’or étant la monnaie de règlement ultime. Il s’agit d’un abandon progressif du dollar. À un moment donné, le mouvement s’accélérera, car la nécessité d’effectuer des transactions dans la monnaie d’un autre pays semblera superflue, d’autant plus que le règlement final peut se faire en or.

Comme je l’ai expliqué à maintes reprises, la confiscation des actifs russes par les États-Unis conduira les banques centrales à ne plus détenir de réserves en dollars, l’or devenant le seul actif de réserve acceptable.

L’adoption par les banques centrales de l’or comme actif de réserve entraînera une réévaluation fondamentale de l’or au cours des prochaines années, à un prix qui sera un multiple du prix actuel.

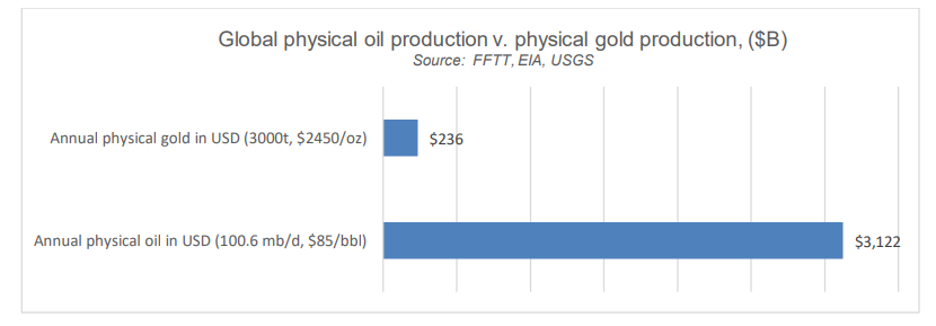

La forte augmentation de la demande ne peut être satisfaite que par une hausse des prix et non par une augmentation de la production d’or, puisque le monde ne peut pas produire plus que les 3 000 tonnes actuelles par an.

En 55 ans de vie professionnelle, j’ai connu deux grands marchés haussiers de l’or.

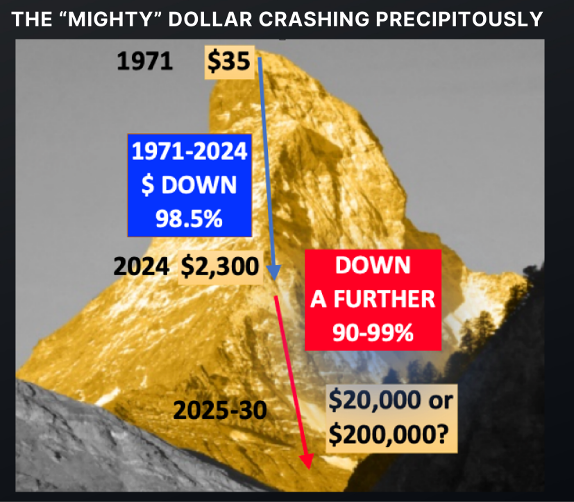

La première s’est déroulée de 1971 à 1980, lorsque l’or a été multiplié par 25, passant de 35 à 850 dollars.

Le second a débuté en 2001 à 250 dollars et n’a fait qu’entamer un mouvement qui atteindra des multiples du prix actuel.

Mais mes 55 ans d’histoire de l’or ne représentent qu’un peu plus de 1 % du marché haussier à long terme de l’or.

Depuis l’émergence du système de la monnaie fiduciaire, le marché haussier de l’or reflète malheureusement davantage la mauvaise gestion de l’économie par les gouvernements, qui se traduit par des déficits et des dettes sans cesse croissants. Dans un tel système, le prix de l’or reflète principalement la dépréciation chronique de la monnaie fiduciaire.

Les gouvernements et les banques centrales sont les meilleurs amis de l’or.

Ils ont toujours détruit la valeur de la monnaie fiduciaire en la dévalorisant par des dépenses déficitaires et la création de dettes.

Par exemple, dans l’Empire romain, entre 180 et 280 après J.-C., la teneur en argent de la pièce Denarius est passée de presque 100 % à 0 %, remplaçant l’argent par des métaux moins chers.

Cela conduit évidemment à la question suivante : pourquoi détenir de la monnaie fiduciaire ou de la monnaie papier ?

Dans une économie saine, sans déficit, pratiquement sans inflation et avec un budget public équilibré, il est tout à fait normal de détenir des liquidités qui rapportent des intérêts.

Mais le monde n’a pas connu une telle période de Shangri-La depuis 1971, lorsque Nixon a fermé le guichet de l’or.

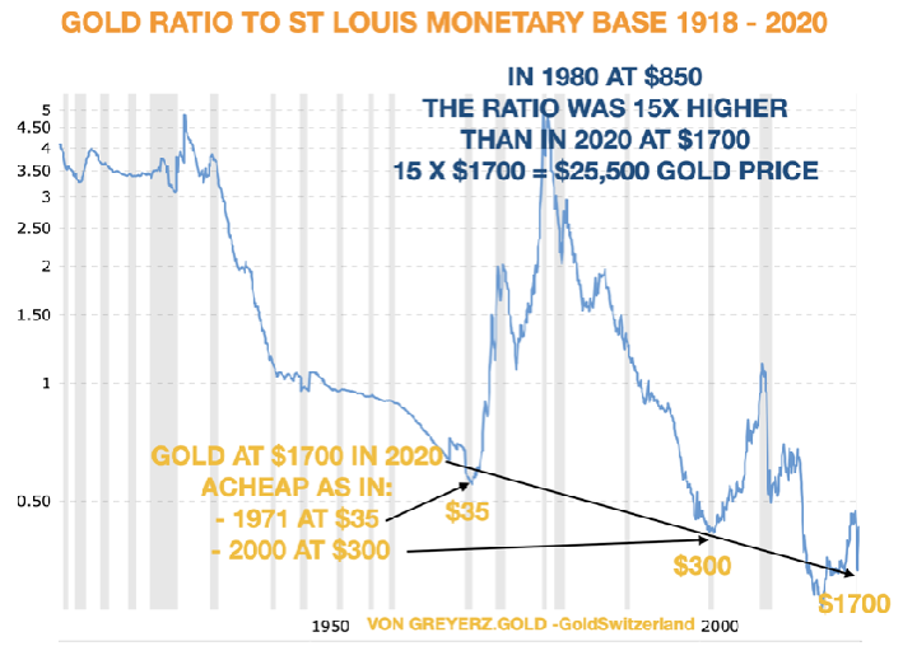

Pourtant, même à 2,320 dollars aujourd’hui, l’or est aussi bon marché par rapport à la masse monétaire qu’en 1970, lorsqu’il était à 35 dollars, ou qu’en 2000, lorsque le prix de l’or s’élevait à 300 dollars.

LA PRÉSERVATION DU PATRIMOINE ET LES PRIORITÉS DE LA VIE

Avec la chute des dominos décrits ci-dessus, la plupart des gens dans le monde connaîtront beaucoup plus de difficultés qu’aujourd’hui.

Pour toute personne disposant d’une épargne, qu’elle soit de 100 dollars ou de 100 millions de dollars, la préservation du patrimoine doit être une priorité absolue. L’or et l’argent sous forme physique, stockés en toute sécurité en dehors du système bancaire, doivent être une priorité absolue.

Dans les moments difficiles que nous traversons, l’aide à la famille et aux amis est plus importante que tout. Cela sera extrêmement important pour faire face aux épreuves que nous rencontrerons tous.

Et n’oubliez pas qu’en plus de la famille et des amis, certaines des meilleures choses de la vie sont gratuites, comme la nature, les livres, la musique et les loisirs.

De Biden Aux Obligations : Démasquer Un Modèle de Mensonges

On parle beaucoup, de manière légitime (et dramatique), de la faillite des États-Unis, de leur monnaie dépréciée et de leur classe moyenne fracturée par l’identité et taxée par l’inflation, qui est décrite de plus en plus souvent et plus justement comme les travailleurs pauvres.

La Fin ou Simple du Changement ?

Mais l’Amérique touche-t-elle à sa fin ? Le dollar va-t-il perdre son statut de monnaie de réserve mondiale ? Le billet vert va-t-il disparaître ? L’or ou le BTC nous sauveront-ils de tout ce qui est en train de se briser sous nos yeux embués de médias et d’un État de plus en plus centralisé ?

Non.

L’Amérique recule, mais ne s’éteint pas.

L’USD est réévalué mais pas remplacé.

Le billet vert reste une monnaie essentielle pour les dépenses, les liquidités et les opérations de change. Mais il n’est plus le premier actif d’épargne ou la première réserve de valeur.

L’or (qui est désormais un actif de niveau 1) continuera à stocker la valeur (c’est-à-dire à préserver le patrimoine) mieux que n’importe quelle monnaie fiduciaire ; et le BTC fera certainement les gros titres sur la convexité à l’avenir.

Et oui, nous savons tous que le quatrième pouvoir est mort bien avant que Don Lemon ou Chris Cuomo ne tachent nos écrans ou n’insultent notre QI collectif.

Quant à la centralisation, elle n’est pas à venir, elle est déjà là.

Être Préparé Plutôt qu’Émotif

Il y a donc d’excellentes raisons de s’inquiéter réellement. Mais plutôt que d’attendre la fin du monde, il serait bien plus efficace de se préparer logiquement à un monde qui es ten train de changer.

Plutôt que de débattre de gauche ou de droite, de noir ou de blanc, d’hétérosexuel ou de transsexuel, de sécurité ou d’efficacité, d’intelligence (Barrington Resolution) ou de stupidité (Fauci), nous servirions probablement bien mieux nos esprits individuels et collectifs en adoptant la logique et en laissant de côté l’émotion.

Pour ce faire, nous ferions mieux de nous fier à notre propre jugement plutôt qu’à celui des enfants qui, de Washington à la Belgique, prennent les décisions en matière de politique intérieure, monétaire ou étrangère…

Logiquement, le dollar (et les États-Unis) est en train de changer.

À l’instar de sa récente vague de dirigeants faibles, le billet vert et la reconnaissance de dette américaine sont quantitativement moins aimés, moins fiables, moins intrinsèquement forts et bien… moins qu’ils ne l’étaient à Bretton Woods vers 1944.

Le Changement est Évident

Depuis que notre plus grande génération a pris d’assaut les plages de Normandie en juin ‘44, nous sommes passés du statut de premier créancier et fabricant au monde à celui de premier débiteur et externaliseur de main-d’œuvre.

Il ne s’agit pas d’une fable, mais d’un fait. Un ancien combattant de Normandie a récemment admis qu’il ne reconnaissait plus le pays pour lequel il s’était battu, ce qui mérite une pause plutôt qu’une critique « patriotique ».

Lorsque les décideurs politiques de l’après 2001 et de l’OMC ont armé ce qui aurait dû être une monnaie de réserve mondiale neutre en 2022 contre une puissance nucléaire majeure (c’est-à-dire qu’ils ont volé 400 milliards de dollars d’actifs russes) déjà dans le lit économique d’une coalition des BRICS dirigée par la Chine et aujourd’hui en pleine expansion, l’écriture de la « vengeance » était sur le mur pour le billet vert – comme beaucoup d’entre nous l’ont compris dès le premier jour de la mise en œuvre des sanctions de Poutine.

La Dédollarisation est une Réalité, pas un Gros Titre

En bref, de nombreux pays, y compris les pays pétroliers, ont rapidement compris que le monde voulait un actif de réserve qui ne pouvait pas être gelé ou volé à volonté et qui conservait sa valeur (plutôt que de la perdre).

Mais plutôt que de mettre fin au statut de monnaie de réserve mondiale de l’USD, la majeure partie de ce monde se contente de le contourner (ou de s’en affranchir)…

En d’autres termes, l’hégémonie antérieure de l’UST et, par extension, de l’USD, a changé de manière irrévocable en 2022.

Merci Ronni & Luke

Grâce à des penseurs comme Ronnie Stoeferle et Luke Gromen, spécialisés dans les données, le crédit et la monnaie, nous pouvons voir clairement les faits plutôt que les drames de ces tendances.

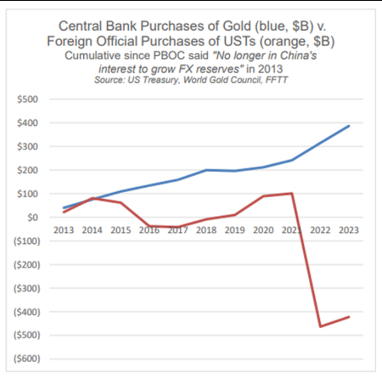

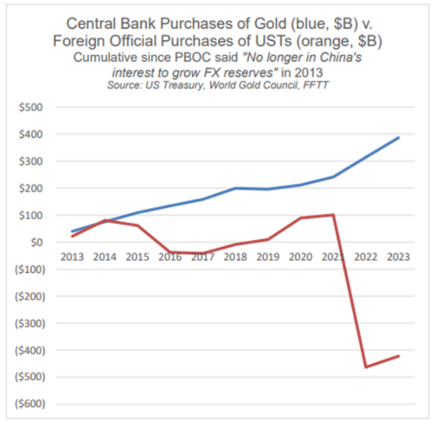

Les actions plutôt que les paroles des nations BRICS+ et des banques centrales mondiales, qui préfèrent épargner en or physique plutôt qu’en reconnaissances de dettes américaines, parlent d’elles-mêmes, comme le rappellent les graphiques objectifs de Stoeferle.

En effet, depuis que les États-Unis ont militarisé leur dollar, ils se sont indéniablement détournés du billet vert et de son UST au profit de l’or en tant qu’actif de réserve :

Le COMEX et al…

Les faits sont là, et des dizaines de pays BRICS+ négocient en dehors du dollar, achètent des biens locaux dans les monnaies locales, puis règlent les excédents en or physique, dont le prix est bien meilleur/plus juste à Shanghai qu’à Londres ou à New York, deux places boursières critiques qui enregistrent davantage de livraisons physiques qu’elles n’en reçoivent.

En toute modestie, nous l’avons vu venir des années avant la Maison Blanche…

Cela signifie que des décennies de truquage artificiel des prix des métaux précieux sur des plates-formes de fraude légalisées comme le COMEX sont en train de prendre fin après Bâle III et après les sanctions.

C’est important, parce que, qu’on le veuille ou non, la puissance montante des pays BRICS+, générationnellement fatigués d’être le chien tiré par la queue exportatrice d’inflation du dollar, est en train d’accroître son pouvoir économique en s’éloignant d’un Occident dominé par la dette, ce que, une fois encore, les faits (part mondiale du PIB) rendent clair plutôt que sensationnel.

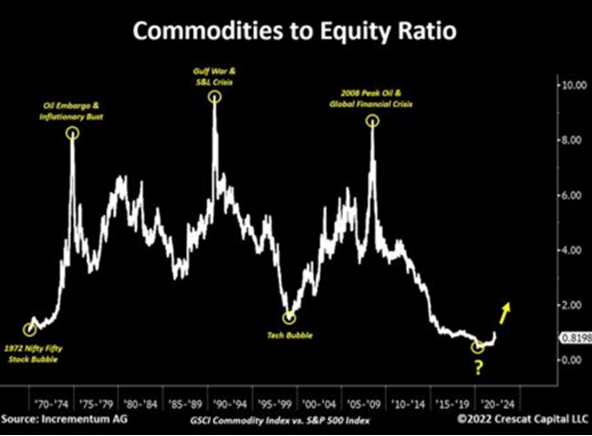

Le Graphique de la Décennie ?

Il y a plus d’un an, Ronni a publié un tableau tout aussi critique, demandant, de manière quelque peu rhétorique, s’il ne s’agissait pas du tableau de la décennie ?

En d’autres termes, il a demandé si le monde se dirigeait vers un super-cycle des matières premières dans lequel les actifs réels commenceraient leur lente ascension face à des marchés boursiers en baisse (mais actuellement gonflés) et à un dollar en baisse (mais de plus en plus dévalorisé).

Comme le dirait Grant Williams, cela devrait faire réfléchir les investisseurs prévoyants.

Marchés des Matières Premières : Le Changement s’annonce pour le Pétrodollar

Quant aux matières premières, aux devises et donc à l’or, les changements sont partout autour de nous, du moins pour ceux qui ont des yeux pour voir et des oreilles pour entendre.