L’Or & le Pétrole : Comprendre le Changement plutôt que le Craindre

On parle beaucoup, de manière légitime (et dramatique), de la faillite des États-Unis, de leur monnaie dépréciée et de leur classe moyenne fracturée par l’identité et taxée par l’inflation, qui est décrite de plus en plus souvent et plus justement comme les travailleurs pauvres.

La Fin ou Simple du Changement ?

Mais l’Amérique touche-t-elle à sa fin ? Le dollar va-t-il perdre son statut de monnaie de réserve mondiale ? Le billet vert va-t-il disparaître ? L’or ou le BTC nous sauveront-ils de tout ce qui est en train de se briser sous nos yeux embués de médias et d’un État de plus en plus centralisé ?

Non.

L’Amérique recule, mais ne s’éteint pas.

L’USD est réévalué mais pas remplacé.

Le billet vert reste une monnaie essentielle pour les dépenses, les liquidités et les opérations de change. Mais il n’est plus le premier actif d’épargne ou la première réserve de valeur.

L’or (qui est désormais un actif de niveau 1) continuera à stocker la valeur (c’est-à-dire à préserver le patrimoine) mieux que n’importe quelle monnaie fiduciaire ; et le BTC fera certainement les gros titres sur la convexité à l’avenir.

Et oui, nous savons tous que le quatrième pouvoir est mort bien avant que Don Lemon ou Chris Cuomo ne tachent nos écrans ou n’insultent notre QI collectif.

Quant à la centralisation, elle n’est pas à venir, elle est déjà là.

Être Préparé Plutôt qu’Émotif

Il y a donc d’excellentes raisons de s’inquiéter réellement. Mais plutôt que d’attendre la fin du monde, il serait bien plus efficace de se préparer logiquement à un monde qui es ten train de changer.

Plutôt que de débattre de gauche ou de droite, de noir ou de blanc, d’hétérosexuel ou de transsexuel, de sécurité ou d’efficacité, d’intelligence (Barrington Resolution) ou de stupidité (Fauci), nous servirions probablement bien mieux nos esprits individuels et collectifs en adoptant la logique et en laissant de côté l’émotion.

Pour ce faire, nous ferions mieux de nous fier à notre propre jugement plutôt qu’à celui des enfants qui, de Washington à la Belgique, prennent les décisions en matière de politique intérieure, monétaire ou étrangère…

Logiquement, le dollar (et les États-Unis) est en train de changer.

À l’instar de sa récente vague de dirigeants faibles, le billet vert et la reconnaissance de dette américaine sont quantitativement moins aimés, moins fiables, moins intrinsèquement forts et bien… moins qu’ils ne l’étaient à Bretton Woods vers 1944.

Le Changement est Évident

Depuis que notre plus grande génération a pris d’assaut les plages de Normandie en juin ‘44, nous sommes passés du statut de premier créancier et fabricant au monde à celui de premier débiteur et externaliseur de main-d’œuvre.

Il ne s’agit pas d’une fable, mais d’un fait. Un ancien combattant de Normandie a récemment admis qu’il ne reconnaissait plus le pays pour lequel il s’était battu, ce qui mérite une pause plutôt qu’une critique « patriotique ».

Lorsque les décideurs politiques de l’après 2001 et de l’OMC ont armé ce qui aurait dû être une monnaie de réserve mondiale neutre en 2022 contre une puissance nucléaire majeure (c’est-à-dire qu’ils ont volé 400 milliards de dollars d’actifs russes) déjà dans le lit économique d’une coalition des BRICS dirigée par la Chine et aujourd’hui en pleine expansion, l’écriture de la « vengeance » était sur le mur pour le billet vert – comme beaucoup d’entre nous l’ont compris dès le premier jour de la mise en œuvre des sanctions de Poutine.

La Dédollarisation est une Réalité, pas un Gros Titre

En bref, de nombreux pays, y compris les pays pétroliers, ont rapidement compris que le monde voulait un actif de réserve qui ne pouvait pas être gelé ou volé à volonté et qui conservait sa valeur (plutôt que de la perdre).

Mais plutôt que de mettre fin au statut de monnaie de réserve mondiale de l’USD, la majeure partie de ce monde se contente de le contourner (ou de s’en affranchir)…

En d’autres termes, l’hégémonie antérieure de l’UST et, par extension, de l’USD, a changé de manière irrévocable en 2022.

Merci Ronni & Luke

Grâce à des penseurs comme Ronnie Stoeferle et Luke Gromen, spécialisés dans les données, le crédit et la monnaie, nous pouvons voir clairement les faits plutôt que les drames de ces tendances.

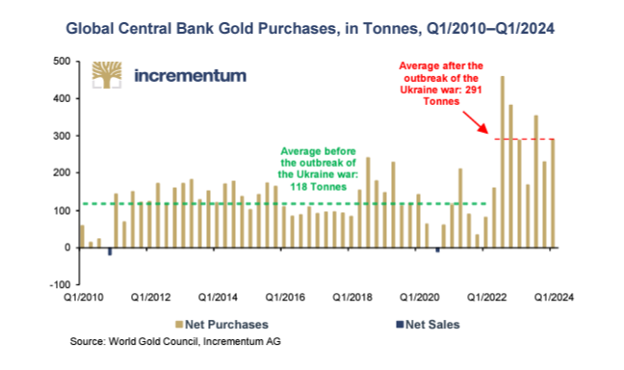

Les actions plutôt que les paroles des nations BRICS+ et des banques centrales mondiales, qui préfèrent épargner en or physique plutôt qu’en reconnaissances de dettes américaines, parlent d’elles-mêmes, comme le rappellent les graphiques objectifs de Stoeferle.

En effet, depuis que les États-Unis ont militarisé leur dollar, ils se sont indéniablement détournés du billet vert et de son UST au profit de l’or en tant qu’actif de réserve :

Le COMEX et al…

Les faits sont là, et des dizaines de pays BRICS+ négocient en dehors du dollar, achètent des biens locaux dans les monnaies locales, puis règlent les excédents en or physique, dont le prix est bien meilleur/plus juste à Shanghai qu’à Londres ou à New York, deux places boursières critiques qui enregistrent davantage de livraisons physiques qu’elles n’en reçoivent.

En toute modestie, nous l’avons vu venir des années avant la Maison Blanche…

Cela signifie que des décennies de truquage artificiel des prix des métaux précieux sur des plates-formes de fraude légalisées comme le COMEX sont en train de prendre fin après Bâle III et après les sanctions.

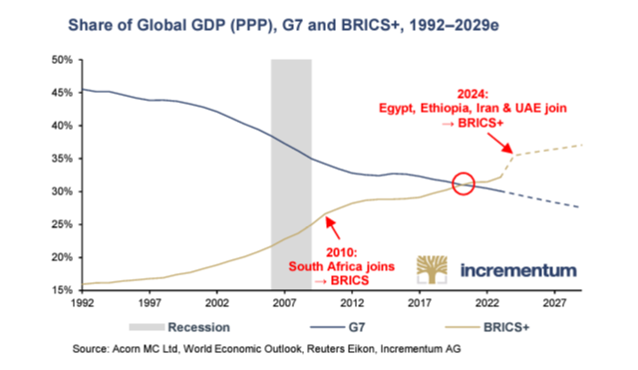

C’est important, parce que, qu’on le veuille ou non, la puissance montante des pays BRICS+, générationnellement fatigués d’être le chien tiré par la queue exportatrice d’inflation du dollar, est en train d’accroître son pouvoir économique en s’éloignant d’un Occident dominé par la dette, ce que, une fois encore, les faits (part mondiale du PIB) rendent clair plutôt que sensationnel.

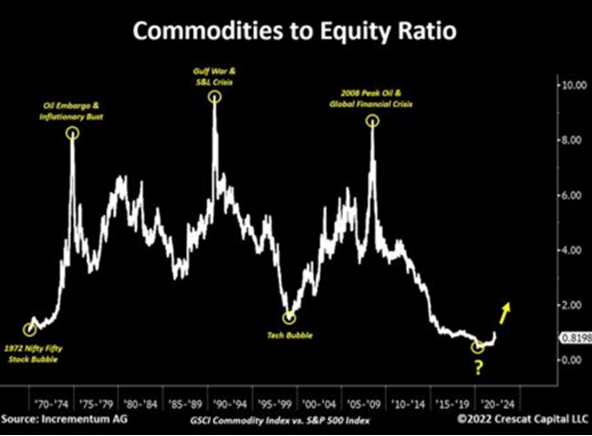

Le Graphique de la Décennie ?

Il y a plus d’un an, Ronni a publié un tableau tout aussi critique, demandant, de manière quelque peu rhétorique, s’il ne s’agissait pas du tableau de la décennie ?

En d’autres termes, il a demandé si le monde se dirigeait vers un super-cycle des matières premières dans lequel les actifs réels commenceraient leur lente ascension face à des marchés boursiers en baisse (mais actuellement gonflés) et à un dollar en baisse (mais de plus en plus dévalorisé).

Comme le dirait Grant Williams, cela devrait faire réfléchir les investisseurs prévoyants.

Marchés des Matières Premières : Le Changement s’annonce pour le Pétrodollar

Quant aux matières premières, aux devises et donc à l’or, les changements sont partout autour de nous, du moins pour ceux qui ont des yeux pour voir et des oreilles pour entendre.

À cette fin, nous ne pouvons pas ignorer ce qui s’est passé sur les marchés mondiaux de l’énergie, sujets que j’ai précédemment (et jusqu’à présent, correctement) abordés ici et ici.

Mais lorsqu’il s’agit de comprendre le pétrole, le dollar et l’or, Luke Gromen fait preuve d’une grande clarté de pensée et nous informe comme personne.

Il rappelle, par exemple, que le pétrole, comme tout autre objet de l’offre et de la demande internationales (c’est-à-dire le commerce), peut être réglé en or plutôt qu’en pétrodollars indexés sur le dollar américain.

(En 2023, soit dit en passant, 20 % des ventes mondiales de pétrole se faisaient en dehors de l’USD, un fait impensable jusqu’à ce que la Maison Blanche de Biden sanctionne la Russie).

Les implications de cette simple observation (ainsi que son impact sur) le dollar, le prix des matières premières et l’or sont extraordinaires.

Le Pétrole : Le Passé Récent, Avant les Sanctions…

Avant que les États-Unis n’arment leur dollar contre la Russie (et n’insultent publiquement leur principal partenaire pétrolier, l’Arabie saoudite), le monde suivait la ligne de l’UST et du commerce du pétrole libellé en dollars, ce qui était très, très, très pratique pour l’Oncle Sam et son Modis Operandi consistant à exporter l’inflation américaine vers tous les autres pays.

Par exemple, dans le passé, lorsque les prix des matières premières étaient trop élevés, des pays comme l’Arabie Saoudite absorbaient les UST et se positionnaient sur le dollar, que les États-Unis produisent plus rapidement que les Saoudiens ne le font pour le pétrole…

Bien entendu, cela a permis de stabiliser et d’absorber un dollar surproduit et vulnérable à la dépréciation, tout en aidant les obligations d’État américaines à rester appréciées et, par conséquent, les rendements à être comprimés/contrôlés.

D’une certaine manière, cela a même été bénéfique pour la croissance mondiale, car le dollar est resté stable et suffisamment bas pour permettre à des pays comme la Chine et d’autres pays émergents de se développer.

Ces autres pays, à leur tour, continueraient d’acheter des UST « sans risque et sans rendement » et contribueraient ainsi à rembourser (« regonfler ») le « récit de croissance » des États-Unis, fondé sur la dette.

Après tout, si tout le monde achète ses reconnaissances de dette, l’oncle Sam peut s’endetter toujours plus pour financer le Rêve Américain, n’est-ce pas ?

Pétrole : Les Faits Actuels, Après les Sanctions…

Cela n’est vrai que si l’on part du principe que le monde ne change jamais et que l’inflation déclarée – c’est-à-dire totalement malhonnête – fait que nos titres américains sont réellement « sans risque » et ne rapportent rien d’autre que des rendements réels négatifs.

Heureusement (ou malheureusement), le reste du monde voit les changements que DC prétend cacher.

Plus précisément, en novembre de l’année dernière, les Saoudiens ont rencontré un groupe de pays BRICS+ afin de trouver des moyens de contourner l’USD et l’UST lorsqu’il s’agit de commercer entre eux – et cela inclut le commerce du pétrole.

Pensez-y un instant.

Cela signifie que ce qui a fonctionné en faveur du dollar et du marché des obligations souveraines depuis le début des années ‘70 (c’est-à-dire la demande mondiale de dollars via le pétrole) se dénoue lentement (mais sûrement) sous les yeux à peine ouverts de Biden…

Toutes ces décennies de soutien/demande pour les USD et les UST sont en baisse et non en hausse, ce qui signifie que les UST mal aimés devront être soutenus par de fausses liquidités intérieures (c’est-à-dire inflationnistes) plutôt que par une demande étrangère immortelle.

Cela conduit d’ailleurs à la dépréciation de la monnaie, la finalité de toutes les nations endettées.

Pétrole : L’Avenir Changeant, l’Après-Sanctions…

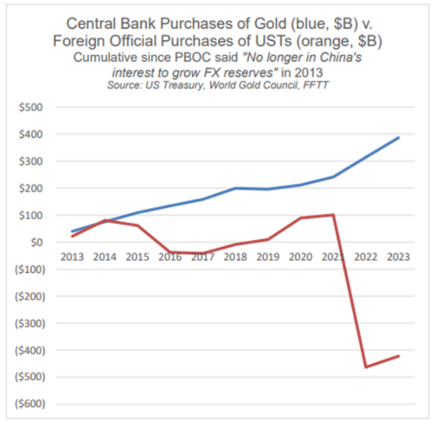

Cela signifie également que les matières premières, du cuivre à l’or, voire au pétrole, peuvent et continueront d’être achetées en dehors du dollar et réglées nettes en or, ce qui explique probablement pourquoi les banques centrales empilent net l’or (ligne du haut) et déversent net les UST (ligne du bas) depuis 2014….

Encore une fois, observez ce que le monde fait réellement plutôt que ce que vos politiciens (ou même vos conseillers en gestion de patrimoine) vous disent.

Or & Pétrole : Impossible à Ignorer ?

En ce qui concerne l’or et le pétrole, dans le contexte susmentionné d’un monde changeant plutôt que statique, tout investisseur sain d’esprit doit prendre sérieusement en considération l’évolution de la dynamique des pétrodollars, que Luke Gromen a suivie avec une sobre clairvoyance.

Le super cycle compressé mais inévitablement ascendant (graphique de Stoeferle ci-dessus) des produits de base sera cette fois-ci très différent des reprises passées.

Si le pétrole, par exemple, augmente (pour toutes sortes de raisons), l’ancien système qui recyclait ces coûts dans les achats de citernes américaines peut pivoter/changer (et l’a fait) pour un autre actif.

Vous l’avez deviné : L’OR.

Réfléchissez bien : La Russie peut vendre du pétrole à la Chine, l’Arabie saoudite peut vendre du pétrole à la Chine. Mais désormais en yuans et non plus en dollars. Ces partenaires commerciaux peuvent alors utiliser leurs paiements en yuans pour acheter des produits chinois (autrefois fabriqués en Amérique…) et enfin régler les excédents en or plutôt qu’en UST.

Cet or peut ensuite être converti en n’importe quelle monnaie locale des pays émergents et des BRICS+ (des roupies aux reals) plutôt qu’en dollars, afin d’échanger entre eux d’autres matières premières, dont de nombreux pays des BRICS+ sont riches en ressources.

Il ne s’agit d’ailleurs pas d’une possibilité lointaine, mais d’une réalité actuelle. Elle peut avoir des effets dévastateurs sur la demande en USD et donc sur sa vigueur.

Lorsque le cuivre et d’autres matières premières, y compris le pétrole, commenceront à être réévalués (et stockés) en dehors du dollar à une fréquence croissante, la soi-disant « hégémonie » du dollar deviendra de plus en plus difficile à croire, à télégraphier ou à maintenir.

Le Rapport Or/Pétrole Ignoré

Comme l’observe Luke Gromen, mais que peu de gens souhaitent voir… si/quand l’or devient la « soupape de facto pour la fixation du prix des matières premières non libellées en USD et le règlement net », l’impact que cela aura sur le prix de l’or à long terme est simplement une question de mathématiques plutôt qu’un débat.

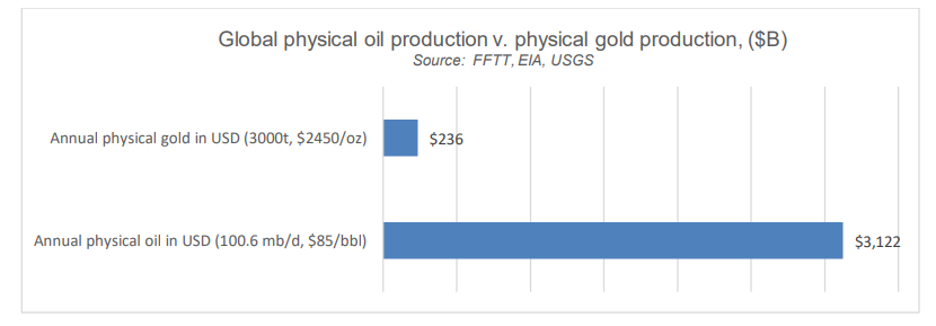

Il rappelle à plusieurs reprises que le marché mondial du pétrole est 12 à 15 fois plus important que le marché mondial de l’or en termes de production physique :

Nous pouvons donc supposer que l’or peut être et sera poussé à la hausse par le pétrole en particulier et les autres matières premières en général, une réalité déjà à l’œuvre comme le montre le ratio mondial or/pétrole, qui a été multiplié par quatre (ce qui n’est pas une coïncidence) depuis que Moscou a commencé à empiler de l’or en 2008, alors que la Fed se préparait à cliquer sur des milliers de milliards de faux dollars à Washington…

L’Actif le plus (Délibérément) Mal Compris…

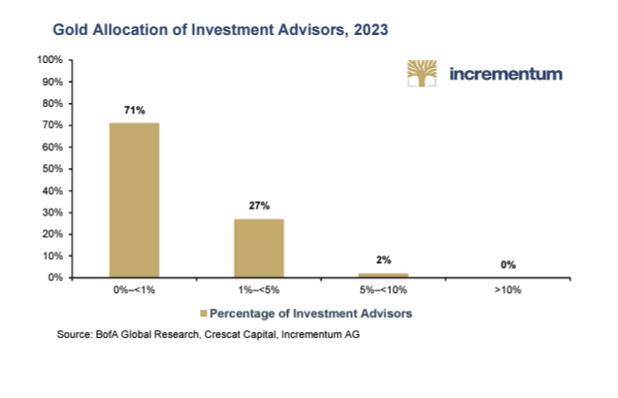

Pendant ce temps, alors que nous regardons avec stupéfaction le consensus qui place toujours l’or à seulement 0,5 % des allocations d’actifs mondiales (la moyenne à 40 ans est de 2 %) et à un peu plus de 1 % de toutes les allocations de family office (toujours en train de ramper de plus en plus loin sur la branche du risque pour le rendement), nous devons nous demander si c’est la nature humaine (ou simplement l’intérêt politique et monétaire) de craindre le changement, même lorsque les preuves en sont partout autour de nous.

Pourtant, rares sont ceux qui perçoivent le véritable rôle de l’or…

Pour les investisseurs en or (plutôt que pour les spéculateurs) qui pensent en termes de générations plutôt qu’en termes de cycles de nouvelles par jour, et qui comprennent que la préservation du patrimoine est le secret du patrimoine, cet actif (et ce changement) n’est pas à craindre.

Nous le comprenons.

Parce que nous comprenons l’or. Il préserve le patrimoine alors que les monnaies de papier la détruisent.

C’est pourquoi, malgré des rendements réels positifs, un dollar relativement fort et une inflation soi-disant contenue, l’or se détache de ces corrélations et atteint des sommets inégalés en dépit de leur profil de « vents contraires » traditionnels de l’or.

C’est très simple.

On fait bien plus confiance à l’or qu’aux monnaies brisées des pays en faillite, y compris les États-Unis, autrefois vénérés, et l’Occident et l’Orient en général :

Comme le dit si bien Ronni : « In gold we trust. » ce qui se tradiut par « Nous avons confiance en l’or ».

C’est une question de bon sens (commun/historique). Il suffit de faire les calculs et de lire un peu d’histoire…

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD