Flux COMEX : Le Cas de l’Or est-il Presque Trop Évident ?

Depuis des années, nous mettons en garde contre le rôle essentiel de l’or en tant que tampon contre les risques de change, les risques bancaires, les risques géopolitiques et les risques de marché, qui sont de plus en plus évidents.

Et depuis des années, nous mettons en garde contre la fixation du prix des métaux précieux au COMEX, les risques cachés liés à la détention d’or physique dans une banque commerciale et la tendance désormais irrévocable à la dédollarisation, qui s’éloigne d’un dollar américain endetté et d’un billet vert militarisé.

Chaque jour qui passe, ces risques et ces forces augmentent, à tel point que les arguments en faveur de l’or sont devenus presque trop évidents.

Approfondissons la question…

Les Vraies Nouvelles du COMEX

Depuis la victoire de Trump en novembre, plus de 400 tonnes d’or physique ont quitté Londres pour les entrepôts du COMEX de New York.

Cela a entraîné une augmentation de 75 % des stocks d’or du COMEX (29,8 millions d’onces, soit 926 tonnes).

Pourquoi ce grand déménagement ?

Comme toujours, on peut compter sur les médias traditionnels pour donner des réponses erronées mais éloquentes à un effondrement monétaire (et à un mouvement directionnel vers l’or) autrement évident qui est caché en pleine vue.

Les gros titres attribuent en partie l’afflux massif d’or aux craintes de futurs droits de douane sur les importations d’or.

Ils évoquent également un arbitrage potentiel entre le prix de l’or au comptant au Royaume-Uni et le prix des contrats à terme à New York (Londres est connue pour le prix de l’or physique au comptant, New York pour les contrats à terme).

Notre point de vue, qui s’appuie sur des années de suivi, d’alerte et de description de la véritable fumée derrière l’incendie du COMEX, est un peu plus brutal, un peu plus prévisible et, bien sûr, un peu plus tragique.

Comprendre La Fixation Des Prix Légalisée

Comme nous l’avons écrit en 2021, les banques de l’après-Bâle III allaient avoir besoin de plus d’or alloué/physique pour se conformer aux Règles de Bâle.

Cela représentait un danger clair et présent pour la fixation permanente et légalisée du prix de l’or COMEX par une poignée de banques de lingots et de banques TBTF.

Ces banques ont maintenu une position permanente à découvert sur le prix de l’or par le biais de contrats quotidiens (et à effet de levier massif) contre l’or (ces contrats étaient généralement garantis par 4 % d’or réel et 96 % d’effet de levier sur le papier).

Si vous avez besoin d’une preuve de cette usurpation, consultez nos rapports précédents ici, ici et ici…

Pendant des décennies, le COMEX a pu jouer ce petit jeu parce que l’or sur le COMEX restait sur le COMEX, étant donné que presque tous les contrats à terme étaient simplement reconduits (un jeu institutionnellement accepté d’extension et de prétention) plutôt que d’être « en attente de livraison physique ».

En bref, l’or physique (garantie pour le « perma-short ») n’a jamais quitté le bâtiment, mais est resté dans les parages pour la fixation omniprésente du prix à 8h30 du matin.

Le Moment de Uh-Oh du COMEX ?

MAIS LA DONNE A CHANGÉ. Les acteurs du COMEX ne renouvellent plus leurs contrats, mais demandent la LIVRAISON PHYSIQUE de l’or (c’est ce qu’on appelle « l’intérêt ouvert », et il a augmenté de 750 %).

Mais pourquoi les négociants, les États-nations et les banques centrales cherchent-ils soudainement à se faire livrer de l’or physique ?

Nous avons vu De Gaulle le faire en 1971. Les Allemands l’ont fait en 2016. L’Inde et la Chine le font également en dehors des radars.

En fait, cela fait des années que nous mettons en garde contre cette question (et que nous y répondons).

La réponse est simple : En temps de crise, le monde fait bien plus confiance à l’or physique (indestructible) qu’au papier-monnaie, aux pièces de monnaie numériques ou aux reconnaissances de dettes de l’Oncle Sam.

Les acteurs mondiaux (y compris la BRI) préfèrent ouvertement l’or véritable (c’est-à-dire une monnaie saine) comme actif de réserve stratégique aux titres américains pour toutes les raisons évidentes, à savoir : Qui veut faire confiance à une reconnaissance de dette (un actif en déclin) d’un émetteur surendetté (l’Oncle Sam) qui est également enclin à militariser (c’est-à-dire à voler) cet actif ?

L’Or à Court Terme

Qu’est-ce que cela signifie pour l’or à court terme ?

Le COMEX s’inquiétait certainement de savoir s’il avait suffisamment d’or physique en réserve pour poursuivre sa perma-short sur le métal précieux.

Moins de ventes à découvert artificielles (mais légales) d’or par le biais de contrats à terme sur le COMEX signifie un prix de l’or plus élevé/plus juste.

Mais maintenant que le COMEX a rechargé ses stocks, la fixation des prix va-t-elle se poursuivre ?

Tout dépend de la proportion de ce nouveau stock qui constituera un stock plutôt qu’une porte tournante pour la livraison à des contreparties qui veulent maintenant leur or sous forme réelle plutôt que sous forme de papier, sous leur propre contrôle plutôt que dans un entrepôt de la COMEX.

L’Or à Long Terme

En fin de compte, la demande mondiale d’or augmente et l’offre d’or (dans les banques, au COMEX, etc.) se resserre, ce qui est extrêmement favorable à l’or.

Bien sûr, toutes ces pièces mobiles, ces flux et ces chiffres se résument à un simple résultat que personne dans les couloirs d’un gouvernement, d’une banque ou d’un média financier ne veut dire à voix haute : Il n’y a aucun moyen de sortir de ce piège historique de la dette.

Le système financier mondial est en panne.

Trop Fauché Pour Se Développer

Comme tant d’autres pays, les États-Unis, criblés de dettes (125 % du PIB), sont mathématiquement trop endettés pour se développer.

L’Oncle Sam, pris au piège de la dette, n’a que trois mauvaises options à choisir : 1) faire défaut sur la dette, 2) découvrir un miracle de productivité, ou 3) gonfler ou mourir.

L’option 1 ne se réalisera pas avec un imprimeur de monnaie dans le coin ; l’option 2 ne pourra pas se réaliser une fois que le ratio dette/PIB aura franchi la barre des 100 %, et l’option 3 n’est plus qu’une question de temps et de l’événement qui fera la une des journaux.

La Fed, comme le Département du Trésor, sait parfaitement qu’à un moment donné, la monnaie devra être davantage sacrifiée/débaissée (inflation) pour monétiser son marché obligataire défaillant, mal-aimé et de plus en plus militarisé et méfiant.

Comme nous l’avons montré historiquement, c’est ce que les gouvernements ont TOUJOURS fait une fois qu’ils se sont retrouvés dos au mur d’une dette insoutenable, et c’est pourquoi l’or est TOUJOURS l’actif de prédilection en cas de crise financière.

Cela signifie qu’il faut se préparer à un assouplissement quantitatif jusqu’à la lune, à une « réinitialisation » mondiale ou à une réévaluation de l’or, autant d’éléments qui sont favorables à l’or…

Crise Mondiale, Hausse Mondiale de l’Or

Aujourd’hui, cette crise de la dette est mondiale et sans précédent.

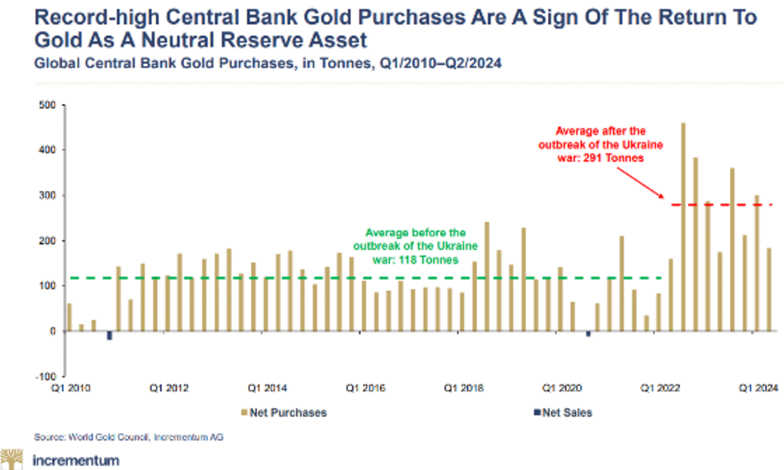

En tant que telle, la demande d’or physique, comme l’ont montré les manœuvres des BRICS+ et comme le démontrent maintenant clairement les flux entrants et sortants du COMEX ci-dessus, est également mondiale et sans précédent.

Dans un monde qui se rapproche à grands pas des 400 milliards de dollars de dette mondiale abstraite (qui dépasse de deux tiers le PIB mondial), les instruments de la dette souveraine et la monnaie fiduciaire dépréciée suscitent moins d’intérêt (mais plus de méfiance) au sein d’un système bancaire et financier fracturé, dont nous suivons et avertissons les fissures depuis des années.

En bref, un monde de plus en plus fracturé préfère épargner en or et dépenser en monnaie fiduciaire, car l’or conserve sa valeur bien mieux que le papier-monnaie ou les reconnaissances de dettes mal-aimées.

Ignorer l’Évident

Bien que cela devrait être évident pour tout le monde, presque personne ne comprend l’or (il représente moins de 0,5 % des allocations financières mondiales).

Mais comme nous l’avons prévenu depuis des années, le système centralisé et défaillant de la DC (ainsi que les RIA et les équipes PWM des banques TBTF) qui contrôle votre argent (et les médias) ne veut pas que vous compreniez cela, car la hausse des prix de l’or est la preuve du déclin d’une nation, d’un système monétaire et d’un discours bancaire « sûr ».

Encore une fois, cela devrait être évident pour tout le monde. La preuve est presque trop simple.

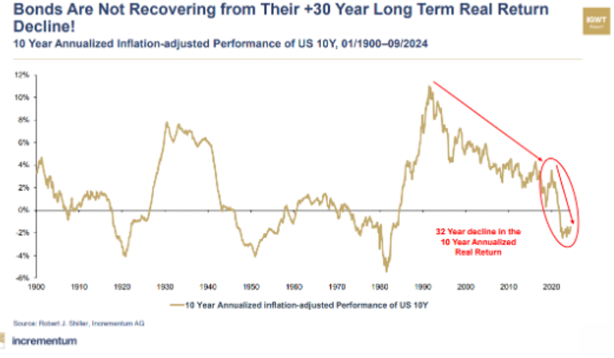

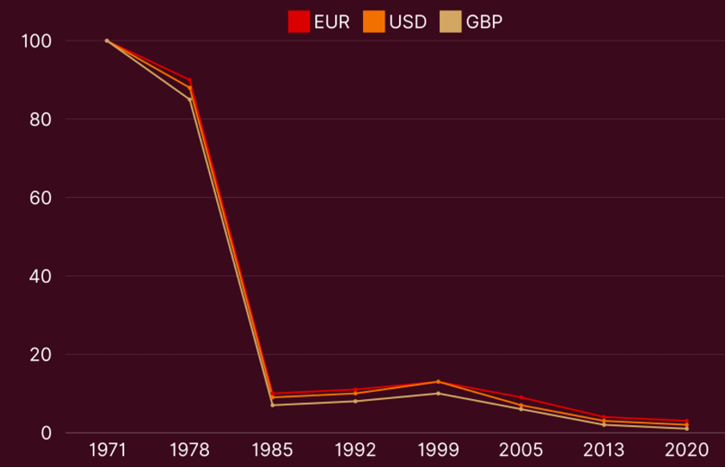

Mesurée par rapport à un milligramme d’or, la monnaie fiduciaire a perdu plus de 99 % de son pouvoir d’achat depuis que le dollar s’est découplé de l’or en 1971.

Une barre d’or de 400 onces se vendait 17 000 dollars en 1971 ; aujourd’hui, la même barre se vend 1,14 million de dollars.

Hmmm… Vous voyez un problème de devises ?

Comprenez-vous également pourquoi les négociants, les banquiers centraux, les méga-institutions et les nations du monde entier recherchent de plus en plus de l’or physique, alloué en dehors du système bancaire et du COMEX pour être détenu exclusivement, physiquement et entièrement séparé en leur propre nom – une pratique et un service que nous pratiquons depuis des décennies en Suisse ?

Pet Rock ? Vraiment ?

Ou pensez-vous toujours que l’or n’est qu’une pierre de compagnie analogique dépassée, prête à s’effondrer devant tout ce qui est moderne, numérique et « techno-évolutif » ?

Pensez-vous toujours que le BTC, avec un écart-type à trois chiffres et quatre baisses maximales de 80 % depuis sa naissance en 2009, est une meilleure réserve de valeur que l’or, qui est une monnaie depuis 480 avant J.-C. ?

Pensez-vous toujours que les crypto-monnaies sont un haricot magique véritablement « franc-tireur », « décentralisé » et apolitique/anti-fiat, alors que le commerce même du BTC/Tether est littéralement un loup CBDC déguisé en agneau centralisé, politisé et hautement programmable/traçable ?

Il appartient à chacun de répondre à ces questions, mais les fluctuations du COMEX récentes et croissantes , les centralisations du BTC et les protestations des BRICS+ suggèrent, sur la base de preuves objectives plutôt que de drames de « gold-bug », que le monde empile de l’or physique en dehors du système bancaire pour une raison bien précise : L’or est plus honnête que le papier, les octets et les politiciens…

Nos clients viennent de plus de 90 pays et nous-mêmes le savons depuis des décennies.

Et vous ?

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD