GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

Es war schon immer unvermeidlich, dass der GOLD-Preis eine Million US$ erreichen würde.

Und jetzt sind wir an diesem Punkt!

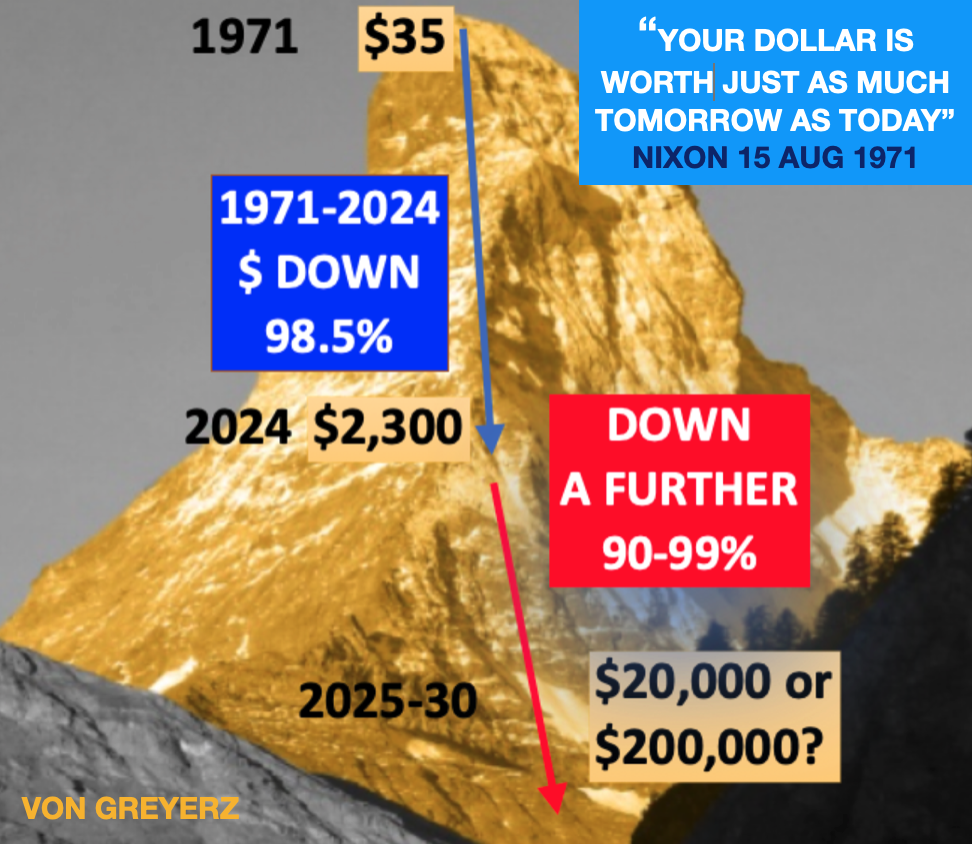

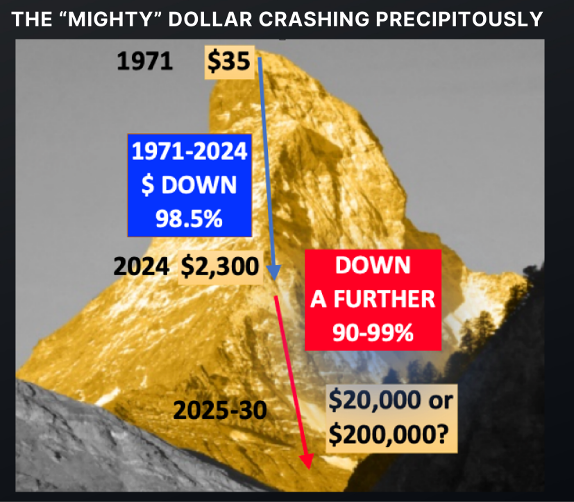

Der Preis für einen 400-Unzen-Goldbarren hat jetzt eine Million US$ erreicht.

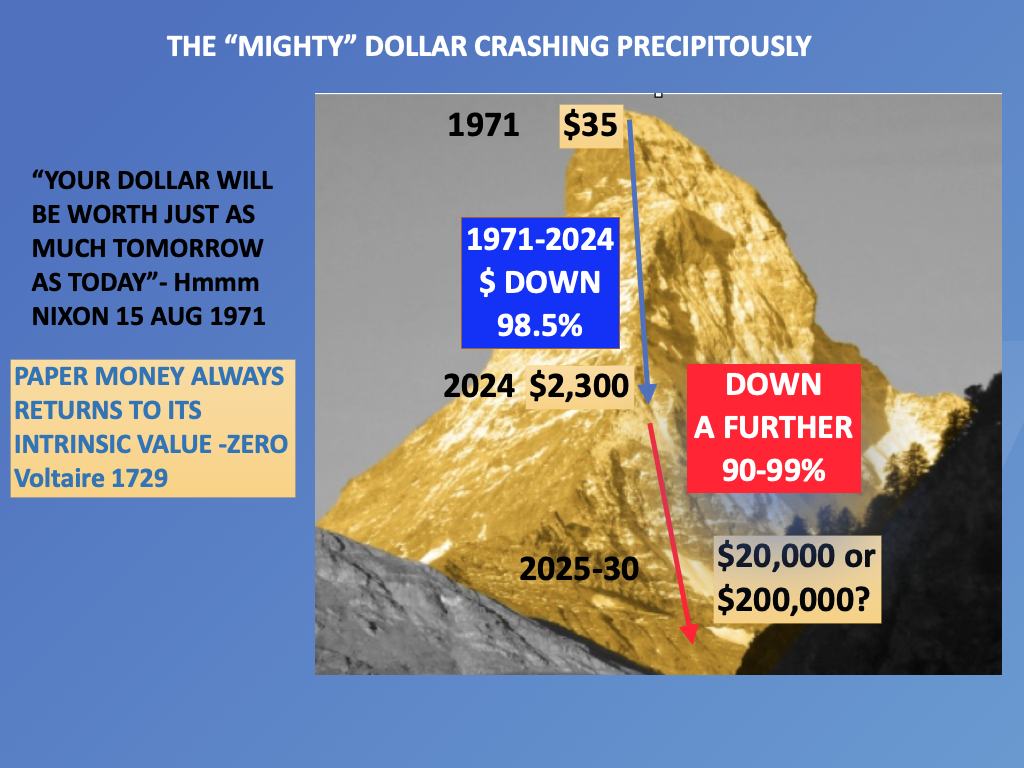

Die Marke von einer Million US$ wurde am 16. August 2024 erreicht – 53 Jahre und einen Tag nachdem sich die USA (Nixon) mit der Schließung des Goldfensters dauerhaft vom Wertspeicher-Status des US-Dollars verabschiedeten.

Schauen wir kurz zurück auf die Preisentwicklung eines solchen 400-Unzen-Goldbarrens seit 1971:

Ist der Wert von Gold seit 1971 also um das 71-fache gestiegen? (71 x 14.000 US$ = 1 Mio. US$)

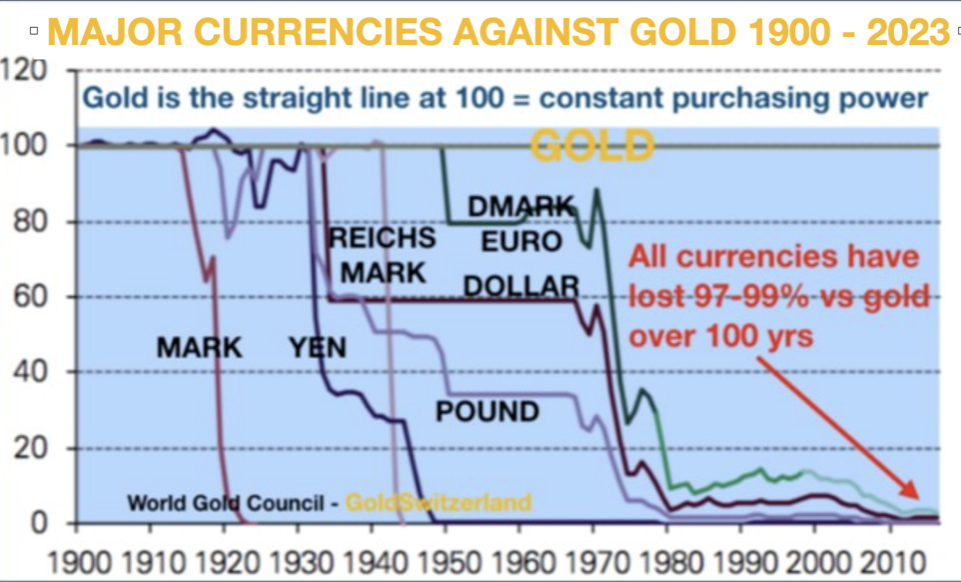

Nein, natürlich nicht. Der Wert des US-Dollars ist um 98,5 % eingebrochen!

Oder anders betrachtet: Wie viele Unzen Gold bekam / bekommt man für 14.000 US$?

Für die 53 Jahre zwischen 1971 und 2024 ergibt sich ein Kaufkraftverlust von 98,5 %.

Überlegen Sie mal: Hätten Sie im Jahr 1971 14.000 US$ auf Ihr Konto gelegt, bei einem Durchschnittszins von sagen wir 4 %, dann hätten Sie heute 116.000 US$. Das ist ein Riesenunterschied zu jener einen Million US$, die Sie heute besäßen, hätten Sie den ursprünglichen Geldbetrag in Gold – in ECHTES GELD – investiert.

Aber was bedeutet eigentlich „die Schließung des Goldfensters“?

Es bedeutet eigentlich nur, dass mit dem 15. August 1971 kein Investor (weder privat noch staatlich) mehr US-Dollars in Gold konvertieren konnte.

DUMMHEIT DES WESTENS

Bevor wir zu den fatalen Konsequenzen dieser Entwicklung kommen, wollen wir noch einen Blick auf die Dummheit des Westens werfen.

Schauen wir uns dazu an, wie der Westen die zukünftigen Folgen dieser Entscheidung einschätzte – hier aus Sicht des US-Präsidenten Nixon vom 15. August 1971:

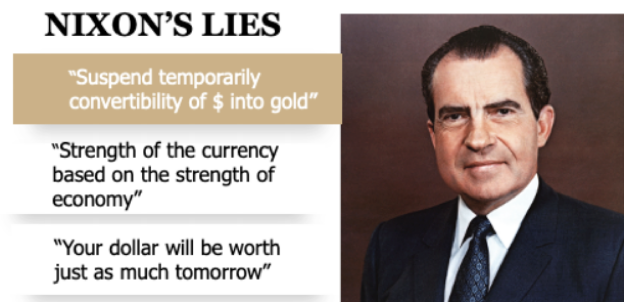

NIXONS LÜGEN

- „Vorübergehende Aussetzung der Konvertierbarkeit von US$ in Gold“

- „Wirtschaftsstärke als Grundlage von Währungsstärke“

- „Euer Dollar wird auch morgen noch genauso viel wert sein“

WEISHEIT DES OSTENS

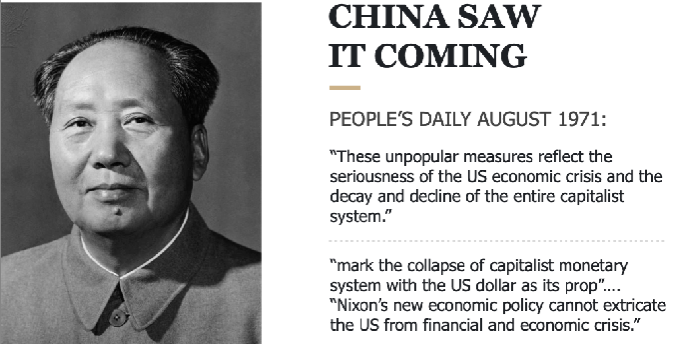

Kommen wir nun zur Weisheit des Ostens (Maos), wie sie aus einer Mitteilung der Chinesischen Volkszeitung – des offiziellen staatlichen Presseorgans – hervorging:

CHINA SAH ES KOMMEN:

Aus der Chinesischen Volkszeitung von August 1971:

„Diese unpopulären Maßnahmen zeigen, wie ernst es um die Krise der US-Wirtschaft sowie den Verfall und Niedergang des gesamten kapitalistischen Systems steht.“

„[Diese Maßnahmen] markieren den Zusammenbruch des kapitalistischen Geldsystems, das sich auf den US-Dollar stützt […]. Auch Nixons neue Wirtschaftspolitik wird es nicht schaffen, die USA aus ihrer finanziellen wie ökonomischen Krise zu holen.“

Die USA (Nixon) sagten also: „Euer Dollar wird auch morgen noch genauso viel wert sein.“

Und China meinte: „Diese Maßnahmen markieren den Zusammenbruch des kapitalistischen Geldsystems, das sich auf den US-Dollar stützt.“

Der Westen ist also nur an sofortiger Belohnung interessiert: Schuldscheine ausgeben, um sich kurzfristigen Wohlstand sowie Wählerstimmen zu erkaufen, was zu “Verfall und Niedergang“ führt.

VERFALL UND NIEDERGANG DES WESTENS

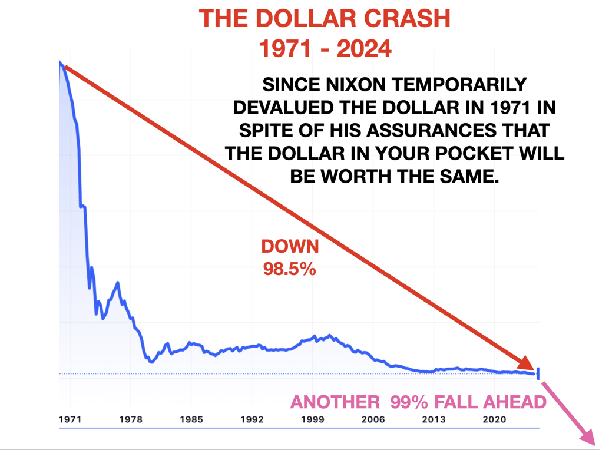

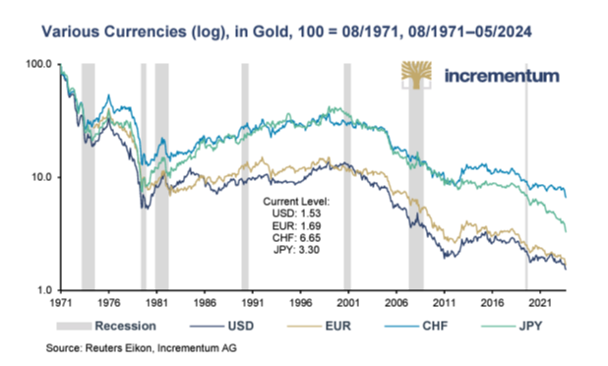

Schauen wir uns jetzt den „Niedergang und Verfall“ der USA und des Westens an, der sich perfekt anhand des Absturzes des US-Dollars zeigen lässt.

Hier sehen wir die Entwicklung des US-Dollars seit August 1971:

Der Dollar-Crash – seit der temporären Abwertung des US-Dollar durch Nixon im Jahr 1971 und entgegen all seiner Beteuerungen, der Dollar der US-Bürger werde auch zukünftig noch genauso viel wert sein. US$-Wertverlust 98,5 %. Weitere 99 % Verlust stehen an.

1971 sagte Nixon, dass die „Wirtschaftsstärke Grundlage für Währungsstärke“ sei.

Hmmm…

Ein 98,5%iger Wertverfall des US-Dollars (effektiv, also gemessen in Gold) seit 1971 lässt sich wohl kaum als „genauso viel wert“ bezeichnen.

Den US-Dollar in Gold zu messen, ist die einzig korrekte Methode, um die wahre Kaufkraft des US-Dollars zu ermitteln. Währungen anhand von Währungen zu messen, ergibt überhaupt keinen Sinn. Ein solche Messung zeigt nur, welche Währung im Entwertungswettlauf vorne liegt.

Was den US-Dollar und alle westlichen Währungen zerstören wird, ist exponentielles Schuldenwachstum, allen voran in den USA.

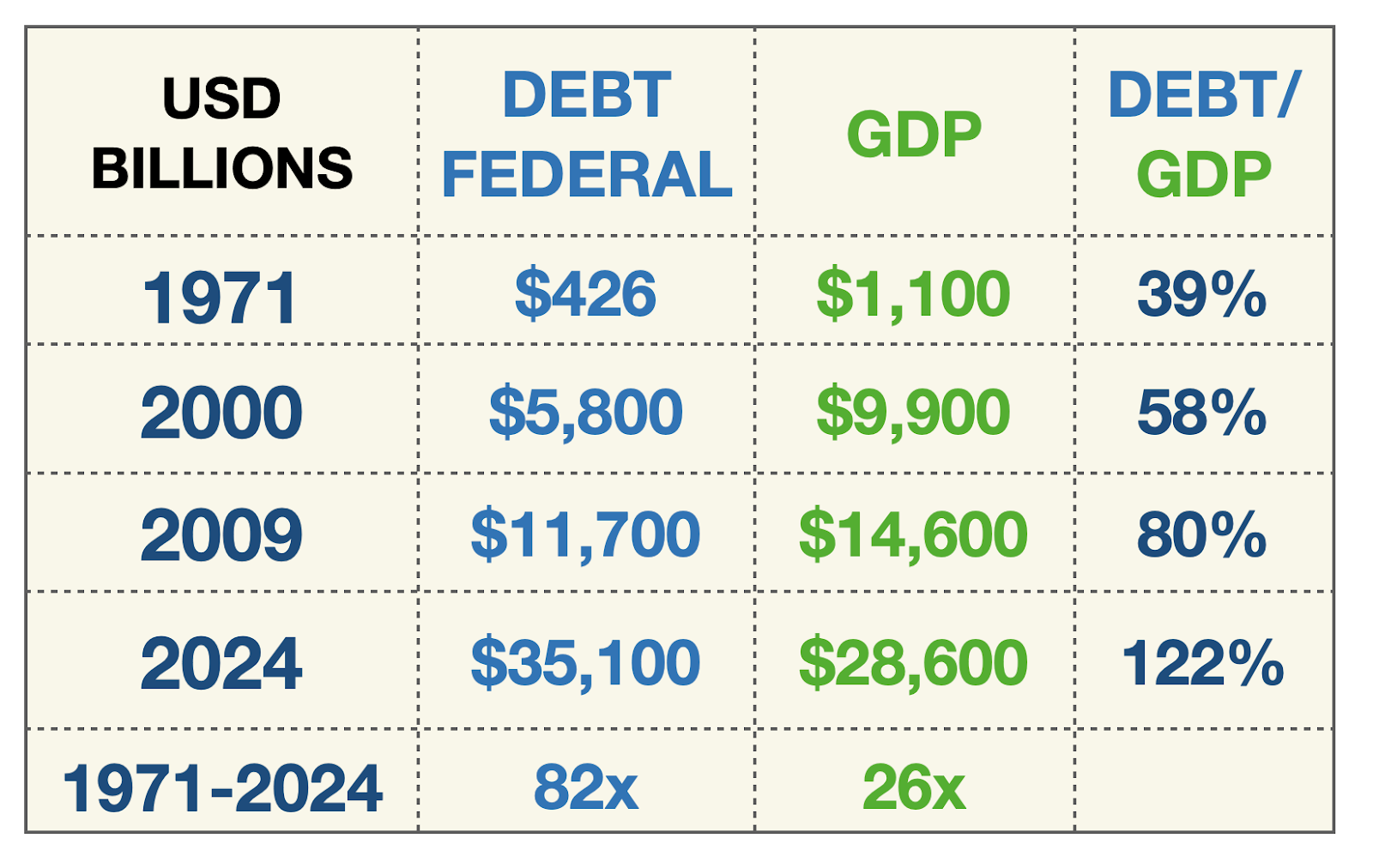

DIE USA: AUF DEM WEG INS VERDERBEN

Die Tabelle illustriert diesen Weg ins Verderben, auf dem sich der US-Dollar jetzt unausweichlich befindet:

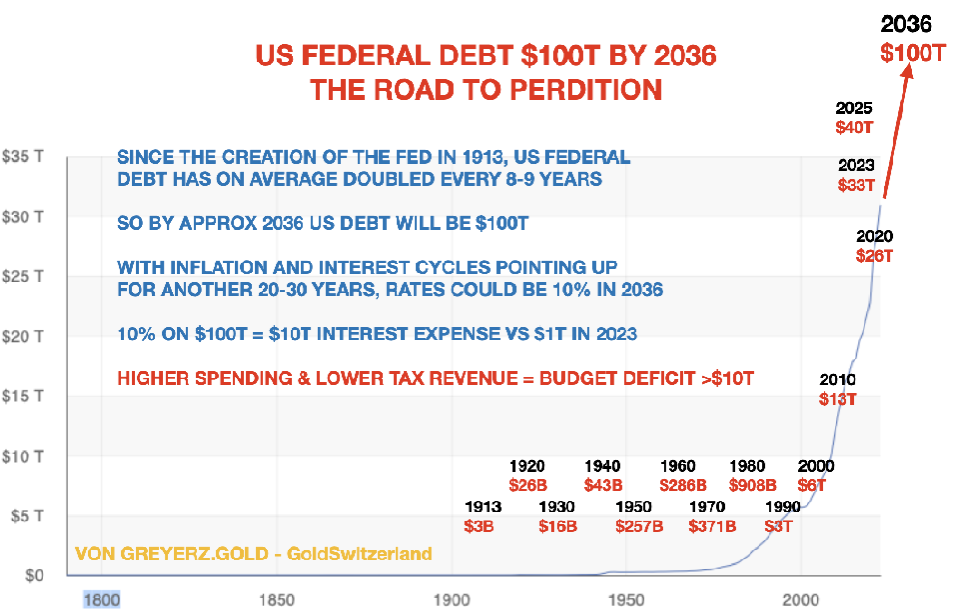

Wenn die Staatsverschuldung seit der Schließung des Goldfensters durch Nixon im Jahr 1971 um das 82-fache gestiegen ist und die Wirtschaftsleistung des Landes im gleichen Zeitraum nur um das 26-fache stieg, dann lässt sich unschwer erkennen, dass dem US-Motor gerade der Treibstoff ausgeht.

Schauen Sie sich nur die super-exponentielle Schuldenphase seit 2009 an – also dem Jahr, in dem die Große Finanzkrise eigentlich zu Ende gewesen sein sollte. Seit 2009 hat sich die Verschuldung der USA verdreifacht, während sich das BIP nur verdoppelte.

Natürlich ist damit längst nicht alles zu Ende.

Zur Erzeugung von Wirtschaftswachstum werden immer mehr Schulden benötigt. Folglich ist auch die Staatsschuldenquote der USA seit 1971 von 39 % auf 122 % gestiegen.

Bei einer Staatsschuldenquote von über 90 % bewegen wir uns im Bereich „Schrott bzw. Ramsch“; 122 % entsprechen dann schon dem Niveau einer Bananenrepublik.

Doch auch hier ist das Ende der Fahnenstange noch nicht erreicht.

Eine rein statistische Hochrechnung des aktuellen Verschuldungstrends zeigt uns, dass die Staatsverschuldung im Jahr 2023 bei 100 Billionen US$ liegen wird.

Ich habe allerdings häufig darauf hingewiesen und erklärt, wie schnell exponentielle Entwicklungen ablaufen: GOLD & SILBER: DIE ECHTE BEWEGUNG BEGINNT ERST NOCH.

Das Fazit ist simpel:

Die Regierungen der USA und auch aller westlichen Länder zerstören die Grundstrukturen unserer Gesellschaften, indem sie permanent mehr ausgeben, als sie verdienen. Und selbst das Wort „verdienen“ ist an dieser Stelle trügerisch.

Staaten verdienen im Grunde nichts. Sie belasten die Menschen gezielt und ohne deren Einverständnis mit Steuern und anderen Gebühren. Nachdem es jahrzehntelang unter hoher Besteuerung gelitten hat, ist das Volk inzwischen „sozialisiert“; es erwartet, dass der Staat für alles aufkommt.

Wollen die Menschen in den USA und Europa hunderte Milliarden US$ für die Ukraine ausgeben? Wollen sie ähnlich viel Geld für Immigranten ausgeben, von denen viele z.B. bei Unterbringung, sozialer Absicherung, medizinischer Behandlung etc. bevorzugte Behandlung genießen?

Im Grunde weiß ja niemand, was das Volk möchte, weil es nie gefragt wurde. Ich bezweifle aber, dass es solchen Ausgaben zustimmen würde, wenn es etwas zu sagen hätte.

WOHER KOMMT DAS GELD?

Auch die Frage, woher das ganze Geld stammt, wird nicht gestellt. Es wurde definitiv nicht vom Staat verdient.

Der Staat hat nicht einmal das Geld, das er auszahlt. Er schöpft sich das Geld einfach aus dem Nichts und produziert permanent steigende Defizite, die wiederum zu exponentiell steigender Verschuldung führen.

Die Menschen sind ruhig gestellt, weil sie glauben, der Staat wird es schon bezahlen. Niemand scheint zu verstehen, dass diese Schulden die Schulden des Volkes sind.

KONSEQUENZEN

Völlig klar ist aber auch Folgendes: Das Volk wird es sich niemals leisten können, diese Schulden durch Steuern und andere Abgaben zurückzuzahlen. Niemand begreift, dass all das in der Endkonsequenz zu einem katastrophalen Einbruch des Geldwertes, zu Armut, Hunger, zahlreichen Güterknappheiten, Obdachlosigkeit, sozialen Unruhen und möglicherweise Krieg führen wird.

Und sobald das Land diese Stufe erreicht hat, ist auch der Staat machtlos. Er ist zahlungsunfähig und hat keine Mittel für Zuschüsse mehr. Das Risiko von Anarchie ist dann hoch, weil dem Staat kaum noch Instrumente bleiben, um Recht und Ordnung aufrechtzuerhalten.

Doch was führt uns zu dieser Vorhersage einer „düsteren Epoche“? Dazu braucht es keine prophetischen Fähigkeiten; allein intensive Beschäftigung mit Geschichte reicht dazu aus. Lesen Sie dazu bitte auch „DIE DUNKLEN JAHRE SIND DA, TEIL II“ – die Aktualisierung eines Artikels, den ich ursprünglich 2009 veröffentlicht hatte. Er ist heute sogar noch wichtiger als 2018.

Als Beispiel sei nur die Fehlverwaltung der nationalen Finanzen durch die US-Regierungen genannt, die unausweichlich in die Knechtschaft führt. Seit den frühen 1930er Jahren haben die USA praktisch jedes Jahr (abgesehen von einer Handvoll von „Ausnahme-Jahren“) die Staatsverschuldung erhöht. Selbst während der sogenannten „Überschussjahre unter Clinton“ stieg die Verschuldung. Die Überschüsse waren also nur Scheinüberschüsse.

EIN FIKTIVES FANTASY-SPIEL

Heutiges Wirtschaftswachstum hat seinen Ursprung in der Schöpfung von Krediten, denen es komplett an intrinsischem Wert fehlt; diese Form des Wachstums ist somit nur Scheinwachstum bzw. fiktiv.

Die Welt wird bald verstehen, dass all das nur ein Fantasy-Spiel ist, bei dem unechte, billionenschwere Vermögenswerte mithilfe von Billionen und Billiarden (einschließlich Derivate) Schulden erzeugt werden, die aus dem Nichts geschöpft wurden.

In den kommenden Jahren wird der Welt realisieren, dass Schulden überhaupt keinen Wert haben, weil weder Staaten noch Unternehmen oder Privatpersonen in der Lage sind, ihre Schulden zurückzuzahlen oder auch nur für die Zinsen aufzukommen.

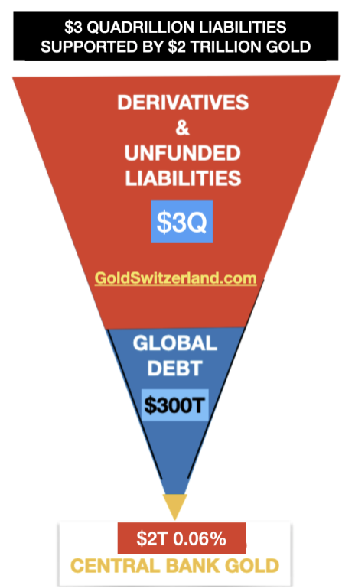

Man darf nicht vergessen, dass die globale Verschuldung offiziell bei 350 Billionen US$ liegt; hinzu kommt ein großer Teil der Derivate-Zeitbombe, der in die Billiarden US$ gehen könnte. Ein großer Teil davon wird sich in Schulden verwandeln.

Wenn die Schulden implodieren, implodieren auch die aufgeblähten Vermögenswertkurse.

Die Milliardäre werden ihre Nullen (die Nullen ihrer Vermögenswerte) ganz oder größtenteils verlieren; den billionenschweren Unternehmen wird es genauso ergehen.

Der Vermögenstransfer wird schockierende Ausmaße annehmen. Die Vermögenden haben das meiste zu verlieren. Einige von ihnen waren clever und sind frei von Schulden. Die meisten haben aber auf Kredit investiert und werden alles verlieren.

Alle werden leiden, ob reich oder arm. Doch die armen und normalen Menschen werden am meisten zu leiden haben – ohne Reserven und ohne Sicherheitsnetz, aber mit einem insolventen Staat, der ihnen nicht helfen kann.

Die wenigen, die verstanden haben, dass Rohstoffe die Quelle zukünftigen Wohlstands sind, werden natürlich in einer besseren Lage sein. Auch der Technologiesektor wird zu den Wachstumsbereichen gehören; aktuell ist er aber noch überbewertet, so wie damals in den 1990er Jahren.

Die rohstoffreichen BRICS-Staaten werden zu den großen Nutznießern zählen, während der schuldenverseuchte Westen das Ende einer großen Ära durchläuft. Derart große Verschiebungen vollziehen sich über Jahrzehnte und sogar Jahrhunderte hinweg.

Die Anfangsphase könnte aber besonders schnell und höchstwahrscheinlich auch besonders heftig für die Welt verlaufen – im Westen wie im Osten…

So viele Faktoren spielen dabei eine Rolle.

Wirtschaftlicher Abschwung, Finanzkollaps, Kriege, politische und soziale Unruhen, Armut, Nahrungsmittelknappheit und auch Massenmigration haben in der Vergangenheit schon zu großen kulturellen Umwälzungen geführt.

Wie können wir so sicher sein, dass all das stattfinden wird?

Die Geschichte zeigt es uns – und zwar mit großer Sicherheit. Die Geschichte lügt nie, sie lässt uns nie im Stich, anders als lügende Politiker, die uns, und zwar ausnahmslos, für ihr politisches Überleben im Stich lassen.

Natürlich erfahren wir aus der Geschichte nicht, wann Dinge passieren werden. Der exakte Zeitpunkt bleibt also stets unbekannt.

Wir wissen aber: Nie zuvor in der Geschichte hat die Welt eine globale Schuldenblase dieser Dimension erlebt.

Somit wird die Frage nach dem genauen Zeitpunkt fast schon irrelevant.

Es ist wichtig, zu verstehen, dass das Risiko heutzutage auf der ganzen Welt höher ist als jemals zuvor in der Geschichte.

DOLLAR, GOLD UND BÖRSENKONTROLLEN

Wie ich in diesem Artikel gezeigt habe, kann es buchstäblich als sicher gelten, dass der US-Dollar in den kommenden Jahren kontinuierlich und steil fallen wird.

Da es seit 1971 kein Goldfenster mehr gibt, das sich schließen ließe, wird die US-Regierung mit größter Sicherheit auf Devisenkontrollen zurückgreifen, wenn der Dollar fällt. Es würde mich nicht überraschen, wenn diese schon relativ bald eingeführt werden; der genaue Zeitpunkt ist aber irrelevant. Das Risiko besteht heute! Und jetzt ist es an der Zeit, Vorbereitungen zu treffen.

Folglich wäre es für Amerikaner vorteilhaft, Kapital oder Vermögenswerte so schnell wie möglich außerhalb des Landes zu haben. Physisches Gold und Silber sind hier die eindeutig besten Vermögensanlagen, weil sie auch vor Dollar-Entwertung schützen.

Die Schweiz und Singapur sind eindeutig passende Orte für Goldeigentum. Die Schweiz hat eine starke Währung und eine sehr stabile Ökonomie. Es ist unwahrscheinlich, dass es hier zu Devisenkontrollen käme.

Extrem wichtig ist auch Folgendes: Halten Sie Ihre Edelmetalle nicht über ein US-Unternehmen oder über andere US-Körperschaften; von ihnen kann die US-Regierung die Rückgabe und Rückführung der Gold- und Silberbestände aus ausländischen Tresoren erzwingen.

Halten Sie Ihre Metalle stattdessen über ein Schweizerisches oder singapurisches Unternehmen, das keine Verbindungen zu den USA hat.

DIE MEISTEN MENSCHEN KÖNNEN SICH EIN WENIG GOLD ODER SILBER LEISTEN

Wer über kleine oder große Ersparnisse verfügt, sollte darüber nachdenken, diese in physische Edelmetalle zu stecken; sie können den Unterschied zwischen Überleben und Elend machen.

Die meisten Menschen können es sich leisten, jeden Monat ein paar Silbermünzen zu kaufen; viele können es sich leisten, einen oder mehrere kleine Goldbarren oder Goldmünzen zu kaufen.

Angesichts der zunehmend schneller verlaufenden Entwertung des US-Dollars (und anderer Währungen) sowie der vermehrten Umstellung der Zentralbankenreserven von US-Dollar auf Gold, werden wir in den kommenden Jahren eine Goldaufwertung um ein Vielfaches erleben. Und wie ich immer wieder sage: Die echte Bewegung bei Gold und Silber beginnt erst noch!

Doch in erster Linie ist ein harmonischer und enger Kreis aus Familienmitgliedern und Freunden entscheidend, um in den anstehenden schwierigen Zeiten überleben zu können.

GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

Der Zusammenbruch der westlichen Finanzstrukturen, darunter auch das Währungssystem, geht in die finale Phase.

Traurigerweise nimmt davon keiner Notiz, NOCH NICHT!

Die globale Verschuldung hat sich in diesem Jahrhundert verdreifacht; der US-Dollar und die meisten anderen Währungen haben seit 1971 schon 98,5 % ihrer Kaufkraft eingebüßt.

Experten zufolge können die Vereinigten Staaten gar nicht bankrott gehen, weil sie über eine „Druckerpresse“ verfügen. Ganz gleich, welche Lügen sich die Regierungen in den USA und Europa einfallen lassen: Wenn der Wert einer Landeswährung um 98,5 % fällt, so ist das ein Totalbankrott. Alle anderen Erklärungen sind nur Schall und Rauch.

Aus einer globalen Gesamtverschuldung von 350 Billionen US$ und einem globalen BIP von 100 Billionen US$ ergibt sich eine globale Schuldenstandsquote von 350 %.

Eine Schuldenstandsquote von über 100 % ist nicht nachhaltig und längerfristig unfinanzierbar.

Eine Schuldenstandsquote von 350 % bedeutet Bankrott – Banca Rotta.

Angesichts deformierter und extrem kreditlastiger Finanzmärkte ist die globale Risikolage heute angespannter als je zuvor.

Kleinen wie großen Anlegern bietet sich eine naheliegende Option, um dieses Risiko zu minimieren.

Die beste Lösung ist es, sich eine eigene Goldbank anzulegen, da diese das Finanzrisiko fast gänzlich eliminiert und sofortige Liquidität bietet. Im Vergleich zu praktisch jeder anderen Anlageklasse wird eine persönliche Goldbank dafür sorgen, dass sich Ihr Vermögen in den kommenden Jahren sogar noch deutlich vergrößert.

USA & EUROPA – UNHEILBAR KRANK

Durch Verschuldung, Defizite und Dekadenz haben sich die USA, Europa und womöglich Japan so schwer geschädigt, dass es für sie auch in den nächsten Jahrhunderten keine Aussicht auf Erholung gibt. Doch mit „unheilbar krank“ sind nicht nur sie gemeint.

Gemeint sind ebenso China und zahlreiche Schwellenländer, die unter Verschuldung sowie demographischen und strukturellen Problemen leiden. Auch wenn die Probleme dieser Länder nicht unheilbar sind, so werden sie ihre nationalen Ökonomien für viele Jahre schwächen, allerdings nichts so stark wie im Westen.

Heißt das nun also, dass die USA und Europa jetzt zu den Bananenrepubliken zählen?

Eine Bananenrepublik lässt sich wie folgt beschreiben:

Eine sozioökonomisch stark gespaltene sowie politisch instabile Struktur mit einer kleinen herrschenden Klasse, die den Zugang zu Vermögen und Ressourcen kontrolliert.

Diese Definition passt auch auf Europa und die USA, wo eine kleine Elite, die nur 1 % der Bevölkerung ausmacht, insgesamt 33 % des US-Vermögens besitzt. Die globalen Finanzanlagen haben ein ungefähres Gesamtvolumen von 600 Billionen US$ (einschließlich der nicht-finanzbezogenen Privatunternehmen, engl. PNFC). Hinzu kommen die Derivate mit einem potenziellen Gesamtvolumen von mindestens zwei Billiarden US$, die sich zu großen Teilen in Schulden verwandeln werden, sobald Gegenparteien ausfallen.

Wie können wir erwarten, dass der Gegenwert der globalen Güter- und Dienstleistungsproduktion (globales BIP) von 100 Billionen US$ ausreichen wird, um eine Verschuldung von mindestens 350 Billionen US$ sowie hochriskante Derivate-Positionen im Umfang von zwei Billiarden US$, die eines Tages explodieren bzw. implodieren werden, zu tragen?

Das ist Kursmanipulation und Ponzi-System in einem.

Geld wird gedruckt, um die Märkte aufzublähen, nur damit dann noch mehr gedruckt werden muss, um alles am Laufen zu halten. Historisch betrachtet, ist das Endergebnis klar.

Joe Biden hat sich endlich entschieden, nicht zur Wiederwahl anzutreten; auf die unlösbaren Finanzprobleme der USA wird das aber wenig Einfluss haben.

Die anstehenden Wahlen in den USA werden nichts an der Risikolage ändern. Weder Donald Trump noch Kamala Harris oder sonst jemand wird die Schuldenlawine stoppen können, die damals im Jahr 1971 mit der Aussetzung des Goldstandards losgelöst wurde. In den nächsten drei bis sieben Jahren wird sie ihre maximale Kraft erreichen. Es könnte sogar schon früher so weit sein, es könnte aber auch noch länger dauern. Die meisten Zeichen deuten darauf hin, dass es schon recht bald passieren wird. Aber wie ich so häufig sage: Prognosen sind Unsinn! Konzentrieren wir uns also lieber auf die unmittelbare Risikolage, anstatt darauf, ob es morgen oder übermorgen eintreten wird.

KEIN WELTREICH UND KEINE WÄHRUNG IST FÜR DIE EWIGKEIT

Geschichte lehrt uns, dass keins der Weltreiche je überlebt hat – und so auch keine Währung.

Wer also glaubt, dass es „dieses Mal anders läuft, weil…“ ignoriert tausende Jahre Geschichte.

Das ist nicht reißerisch gemeint, es ist historisch fundiert. Die Geschichte zeigt ausnahmslos Folgendes: Schuldenkrisen führen zu Währungskrisen und zu Inflation, zur Implosion von Vermögenswerten und Schulden und zu politischer und geopolitischer Instabilität, einschließlich sozialer Unruhen und Kriege.

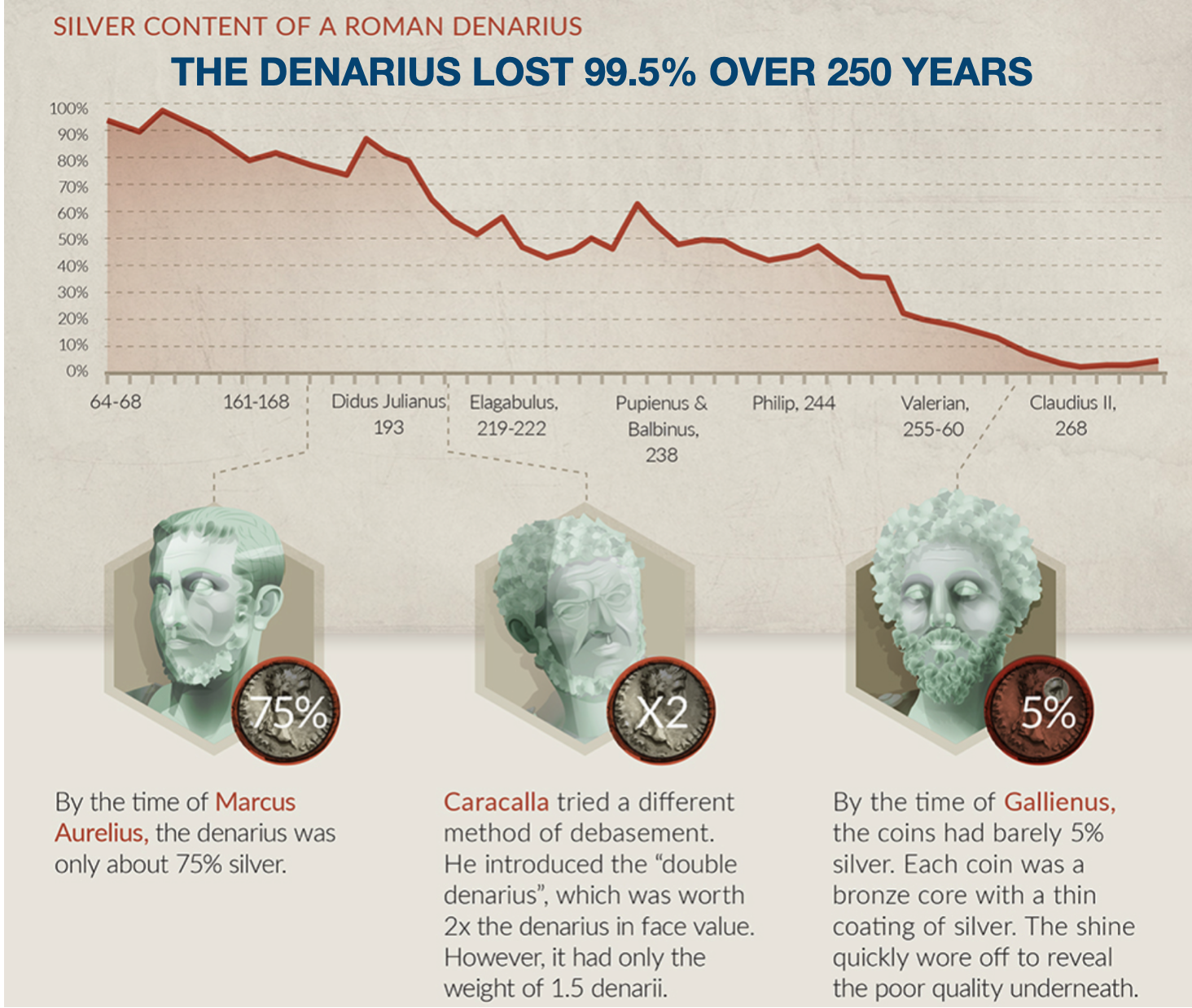

Nehmen wir beispielsweise das Römische Reich, das den gleichen Niedergang durchlaufen hat, wie wir ihn heute erneut erleben. Es ist im Grunde egal, welches Weltreich man sich dabei aussucht – sie alle endeten gleich.

Das heutige US-amerikanische Weltreich mit seinen europäischen „Kolonien“ ist eher ein finanzbasiertes als geopolitisches Reich. Ich bezeichne die europäischen Länder (nicht ohne Ironie) als Kolonien, weil sich Europa widerstandslos allem beugt, was die USA entscheiden (sei es der Angriff auf den Irak, Libyen, FATCA (Kontrolle durch globale Banken), Sanktionen gegen Russland / das Einfrieren russischer Assets, etc.).

Zur Zeit der Geburt Jesu’ befand sich das Römische Reich auf seinem Höhepunkt. Sein Niedergang verlief schrittweise; zur Zeit von Marcus Aurelius (161 n. Chr.) hatte der Denar, die römische Silbermünze, 25 % seines Wertes verloren.

Die Anhäufung von Schulden und die Entwertung der Währung führten im 3. Jahrhundert zur großen Krise (235 – 283 n.Chr.). In dieser Zeit gab es mehr als 50 Kaiser; die meisten von ihnen wurden ermordet, einige starben auf dem Schlachtfeld. Damals drangen auch Barbaren in das Reichsgebiet ein und wanderten zu. Darüber hinaus kam es zu zahlreichen Bürgerkriegen und Bauernaufständen, was illegaler oder gewaltsamer Machtergreifung Tür und Tor öffnete.

Im Umfeld steigender Verschuldung und wachsender Defizite schritt der finanzielle und ökonomische Niedergang des Reiches unablässig fort. Zur Zeit von Gallienus (260 n. Chr.) hatte der Denar schon 99,5% seines Silbergehalts verloren. Am Ende der Krise des 3. Jahrhunderts spaltete sich das Reich in drei politische Einheiten.

DER UNTERGANG DES RÖMISCHEN REICHES

Der graduelle Niedergang führte zu einer Schwächung der zentralstaatlichen Macht, zu Machtkämpfen, Haushaltsdefiziten, steigenden Schulden, Korruption, Währungsschwäche, Hyperinflation, steigenden Steuern, Seuchen und zu einer unterfinanzierten Armee, die den in großer Zahl eindringenden Barbaren nicht mehr Herr werden konnte.

Im Jahr 476 n. Chr. nahmen schließlich die germanischen Gothen unter Führung Odoakers die Hauptstadt Rom ein und entthronten Kaiser Romulus Augustulus. Odoaker wurde zum neuen Herrscher.

Das Jahr 476 n. Chr. markiert also das offizielle Ende des Römischen Reiches, wenngleich Teile des Ostreiches weiter existierten.

Mit Blick auf den fettgedruckten Absatz oben, gibt es praktisch kaum Unterschiede zwischen dem Untergang des Römischen Reiches und dem Untergang des heutigen westlichen Weltreiches unter US-Führung.

Plus ça change, plus c’est la même chose. (ungefähre Übersetzung: Da kann sich noch so viel ändern, die Welt bleibt doch immer die gleiche.)

Im Grunde trifft jedes Wort oder jede Beschreibung genau auf die heutigen Zustände zu. So ist COVID-19 die Seuche von heute. Und die früheren Barbaren waren Völker, die nicht zu den großen Zivilisationen gehörten (griechisch, römisch, christlich).

Mit den zahlreichen Migranten, die aus nicht-westlichen Kulturen kommen, ist es heute ganz ähnlich. Und da es keinen politischen Willen gibt, die Migration zu stoppen, werden die Zahlen wahrscheinlich nicht sinken, sondern weiter steigen. Daraus folgt natürlich auch, dass die USA und Europa in 50 – 100 Jahren ganz anders aussehen werden als heute.

Wir sehen heute also ganz ähnliche Entwicklungen – alle Weltreiche enden auf die gleiche Art und Weise. Wie das westliche US-Reich enden wird, steht also schon in alten Geschichtsbüchern geschrieben. Traurigerweise beschäftigen sich Politiker nicht mit Geschichte; sonst würden sie dort eine Vorhersage ihres eigenen Schicksals finden.

DIE NAHENDE ZERSTÖRUNG VON ANLEGERVERMÖGEN

Mit Blick auf die kommenden Jahre bestehen zahlreiche schwerwiegende Risiken, die das Vermögen von Anlegern zerstören können. Zum Beispiel:

- systemischer Ausfall des Finanzsystems

- Bankenzusammenbrüche

- Ausfall von Depotbanken

- Ausfall von Derivaten

- Währungsentwertung

- politische / soziale Risiken – Bürgerunruhen

- geopolitische Risiken – Krieg

So überrascht es niemanden, dass die Endphasen von Weltreichen immer von den oben genannten Faktoren geprägt waren (bspw. Han-Dynastie, Römisches, Mongolisches und Ottomanisches Reich sowie Spanisches Kolonialreich und Britisches Empire).

Fangen wir bei der Währungsentwertung an.

Die meisten Menschen verstehen nicht, wofür der Begriff Fiat-(Papier)-Währung eigentlich steht.

Es ist, erstens, nicht Ihr Geld, und es wird, zweitens, nicht für immer über einen garantierten Wert verfügen. Die Geschichte zeigt eindeutig und AUSNAHMSLOS Folgendes: Noch nie hat ein Fiat-Geld dauerhaft überleben können.

Bislang sind alle Währungen wegen unverantwortlicher und inkompetenter Verwaltung der Wirtschaft auf NULL gefallen.

Schon 1729 stellt Voltaire fest:

Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – NULL.

Oder wie JP Morgan 1912 von dem US-Kongress aussagte:

Gold ist Geld – alles andere ist Kredit.

Ein Guthaben auf Ihrem Bankkonto ist nur ein Auszahlungsversprechen Ihrer Bank.

Das Geld, das Sie auf Ihr Bankkonto eingezahlt haben, ist nicht Ihr Geld.

Das einzige Recht, das Sie haben, ist ein Anspruch gegenüber der Bank. Sie sind ein nicht bevorrechtigter Gläubiger dieser Bank – mehr nicht.

Währenddessen hat die Bank Ihre Einlagen um das 10-fache oder mehr gehebelt. Für die Rückzahlung Ihrer Einlagen müssten alle Debitoren dieser Bank (Kunden, die sich bei der Bank Geld geliehen haben) ihre Kredite zurückzahlen.

Das Bankensystem funktioniert wie ein Ponzi-System. Es steht und fällt damit, dass der Zustrom neuer Einlagen oder neu geschöpften Geldes nie aufhört.

Im Fall von Derivaten und anderen synthetischen Instrumenten kann das tatsächliche Finanzhebelverhältnis einiger Banken beim 30-fachen oder höher liegen.

Der Staat kann die Einleger einiger kleiner Banken natürlich retten; doch alles, was darüber hinaus geht, lässt sich nur noch durch massive Geldgeldschöpfung retten. Und das führt letztendlich zu einer erneuten Komplettentwertung der Währung.

Gegen die Möglichkeit eines verheerenden Hausbrandes versichert man sich.

Wer sein Haus versichert, rechnet nicht fest damit, dass es abbrennt, doch im Fall eines Brandes ist diese Versicherung entscheidend.

Dasselbe gilt für Ihr Geld. Man rechnet nicht fest mit den Zusammenbruch des Finanzsystems, doch wenn er kommt, verliert man direkt all sein Geld– seien das Einlagen oder aber Wertpapiere, die im System verwahrt sind.

Die von Finanzinstitutionen verwahrten Wertpapiere sollten in der Theorie Ihnen gehören. Doch wie man 2008 sehen konnte, hatten einige Banken ihre Trading-Positionen mit Kundenanlagen abgesichert.

Bei Wertpapieren lauert noch eine weitere Gefahr. Häufig handelt es sich dabei nicht um Finanzanlagen wie Aktien oder Anleihen, sondern um synthetische Wertpapiere oder Derivate, die auf keinem realen Investment basieren.

GOLDBANK

Im Jahr 2002 gründete ich meine eigene Goldbank. Im selben Jahr empfahl ich in meiner Brautvater-Rede allen anwesenden Gästen, sie sollten physisches Gold kaufen. Gold stand damals bei 300 US$.

Mit der Verdreifachung der globalen Schuldenmenge seit 2002 (auf 350 Billionen US$) hat sich auch das Risiko exponentiell erhöht, was auch an der Explosion des Derivatevolumens liegt.

Der beste Schutz Ihrer Finanzanlagen ist es, sich eine eigene Goldbank anzulegen.

Und das geht unglaublich einfach.

Sie erwerben Gold in einem für Sie passenden Umfang (prozentualer Anteil am Finanzanlagevolumen).

Unsere Kunden halten bis zu 25 % ihrer Finanzanlagen in physischem Gold und Silber. Bei vielen liegt dieser Prozentsatz sogar deutlich höher.

Die Metalle sollten in einem professionell verwalteten, extrem sicheren Tresor verwahrt werden, das sich in einem sicheren Rechtsgebiet befindet. Vorzugsweise nicht in Ihrem Herkunftsland, damit Ihnen dann notfalls die Möglichkeit bleibt, zu Ihrem Gold zu „fliehen“. Ich persönlich bevorzuge die Schweiz und Singapur.

Auch einer Gold-Konfiszierung durch den Staat, wie 1933 in den USA, wird dadurch vorgebeugt.

Sobald Sie eine Auszahlung benötigen, wird Ihr Verwahrungsunternehmen (z.B. VON GREYERZ), das die Metalllagerung für Sie organisiert, Ihnen dies ermöglichen. Wir kümmern uns außerdem gerne um den Transport Ihres Goldes von jedem Ort der Welt zu unseren Tresoren in der Schweiz oder in Singapur.

Vergessen Sie nicht: Gold ist sofort liquide. Der Geldbetrag kann Ihrem Bankkonto innerhalb weniger Tage gutgeschrieben werden.

Es ist ratsam einen Betrag, der Ausgaben für drei Monate (zuzüglich einer kleinen Reserve) abdeckt, auf dem Bankkonto zu haben. Sollten Sie über keine anderen regelmäßigen Einnahmen verfügen, können Sie alle drei Monate eine entsprechende Menge Gold verkaufen.

So machen Sie Gold und Silber zu Ihrer persönlichen Reserveanlage!

Ganz wichtig dabei: Gold ist von den Forderungen und Verbindlichkeiten anderer unbelastet!

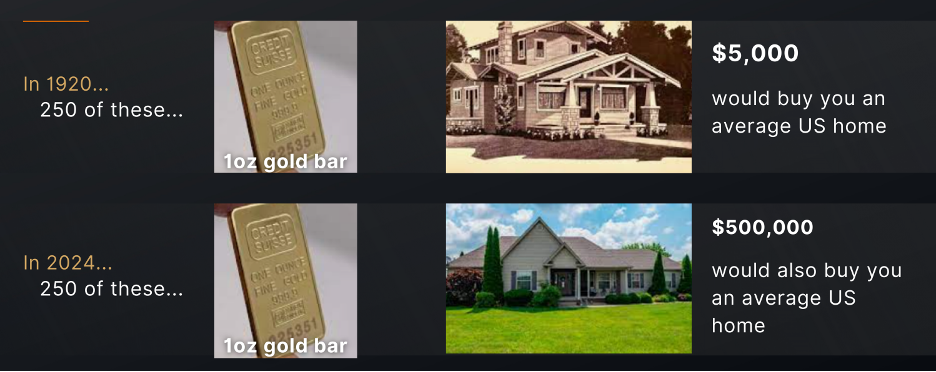

Nur zur Erinnerung für Anleger: Seit dem Jahr 2000 ist Gold um das Achtfache / um 700 % gestiegen.

Vor allem hat Gold in diesem Jahrhundert besser abgeschnitten als alle anderen großen Anlageklassen.

Seit 2000 hat Gold eine Jahresdurchschnittsrendite von 9,6 % erzielt, beim S&P liegt diese bei 7,5 % (bei reinvestierten Renditen).

Da die Aktienblase irgendwann – demnächst oder in den kommenden Jahren – platzen wird, würde es mich nicht überraschen, wenn das Dow/Gold-Verhältnis um 75 % – 95 % fällt.

Aktien können niemals als Reserveanlage oder als vermögenserhaltende Absicherung dienen.

Allein Gold wird dieser Rolle gerecht.

Gold ist natürliches Geld.

Gold ist echtes Vermögen.

Gold ist Vermögensschutz.

GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

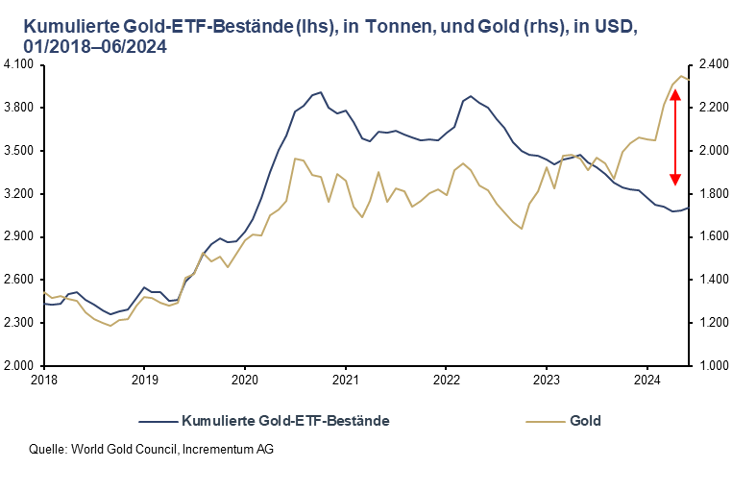

Spektakulär war der Goldpreisanstieg in diesem Frühjahr zweifelsohne. In wenigen Wochen legte der Goldpreis auf USD-Basis um knapp 20% zu, im gesamten ersten Halbjahr betrug das Plus mit 21,7%. Auf EUR-Basis verbuchte Gold einen Zugewinn von 16,4% in den ersten sechs Monaten des Jahres. Der Showdown im Goldpreis, den wir im In Gold We Trust-Report 2023 angekündigt hatten, ist eingetreten. Beachtlich an diesem Umstand ist, dass all dies in einem Umfeld geschieht, in dem laut bisherigem Playbook der Goldpreis eigentlich hätte fallen müssen. Viele Fragen wirft in diesem Zusammenhang der Zusammenbruch der Korrelation des Goldpreises zu den Realzinsen auf. Im alten Paradigma war es undenkbar, dass der Goldpreis während einer Phase stark steigender Realzinsen fester tendiert. Gold und Goldinvestoren betreten nun die terra incognita.

Alte Korrelationen lösen sich auf

Neben der hohen negativen Korrelation zwischen dem Goldpreis und den US-Realzinsen hat sich auch die einst starke Bindung zwischen der Investorennachfrage aus dem Westen und dem Goldpreis in den letzten Quartalen aufgelöst. Angesichts des Rekordlaufs von Gold hätte man wohl erwartet, dass die ETFs Rekordzuflüsse verbuchen würden. Doch erstens kommt es anders und zweitens als man denkt: Netto flossen fast 780 Tonnen Gold, d. h. 20%, von 04/2022 bis 06/2024 aus ETFs ab. Gemäß altem Gold-Playbook müsste angesichts der gesunkenen ETF-Bestände Gold bei ungefähr 1.700 USD notieren.

Folglich ist ein wesentliches Element des neuen Gold-Playbooks, dass der westliche Finanzinvestor nicht mehr der marginale Käufer bzw. Verkäufer von Gold ist. Die signifikante Nachfrage der Notenbanken und privater asiatischer Investoren sind hauptverantwortlich dafür, dass der Goldpreis auch im Umfeld steigender Realzinsen reüssieren konnte.

Eine Reduktion der Gold ETF-Bestände bei steigenden Realzinsen ist aus Sicht der Akteure im Westen durchaus eine rationale Entscheidung, sofern sie davon ausgehen, dass:

- sie keinen erhöhten Gegenparteirisiken ausgesetzt sind und daher keinen Bedarf für einen ausfallsicheren Vermögenswert haben.

- die Realzinsen künftig auch positiv bleiben bzw. dass keine zweite Inflationswelle auftreten wird.

- sie Opportunitätskosten erleiden, wenn sie klassische Assetklassen wie Aktien und Anleihen oder auch „Betongold“ zu Lasten von Gold untergewichten.

Unserer Meinung nach sollten alle drei Annahmen in Frage gestellt werden – und das besser früher als später.

Der marginale (Ver-)Käufer wandert von West nach Ost

Der globale Osten gewinnt dagegen immer mehr an Bedeutung. Das ist insofern wenig überraschend, als der Anteil des Westens am globalen BIP aufgrund des schwächelnden Wachstums und der alternden Bevölkerung immer weiter abnimmt.

Zudem sind viele Länder Asiens aus historischen Gründen goldaffin. Insbesondere Indien und die Golfstaaten sind zu erwähnen, aber auch China entdeckt immer stärker seine Vorliebe für Gold. Dazu einige Zahlen: Die Nachfrage nach Goldschmuck belief sich im Jahr 2023 auf insgesamt 2.092 Tonnen. 630 t davon entfallen auf China, 562 t auf Indien und 171 t auf den Nahen Osten. Das sind zusammengenommen fast zwei Drittel der Gesamtnachfrage. Von den knapp 1.200 t Goldbarren und -münzen, die im Jahr 2023 nachgefragt wurden, flossen fast die Hälfte nach China (279 t), Indien (185 t) und in den Nahen Osten (114 t).

Gold profitiert auch noch von anderen Entwicklungen. China entdeckt gerade wegen der strukturellen Probleme am Immobilienmarkt Gold als alternative Altersvorsorge. Speziell unter Chinas Jugend erfreut sich Gold in Form von Bohnen aktuell großer Beliebtheit. Die starke Goldnachfrage von asiatischen Zentralbanken ist ein weiterer Pfeiler für diese epochale Veränderung. Diese Veränderungen sind auch der Grund dafür, dass sich bestimmte Gewissheiten wie die enge Korrelation zwischen dem Goldpreis und den US-Realzinsen in Auflösung befinden.

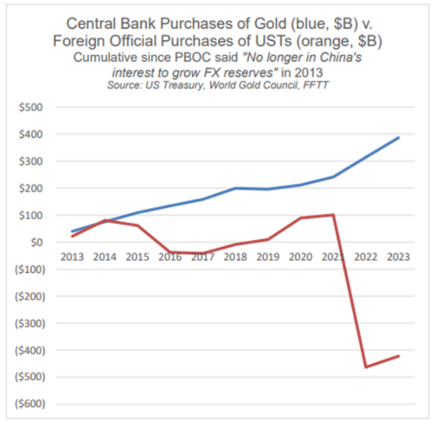

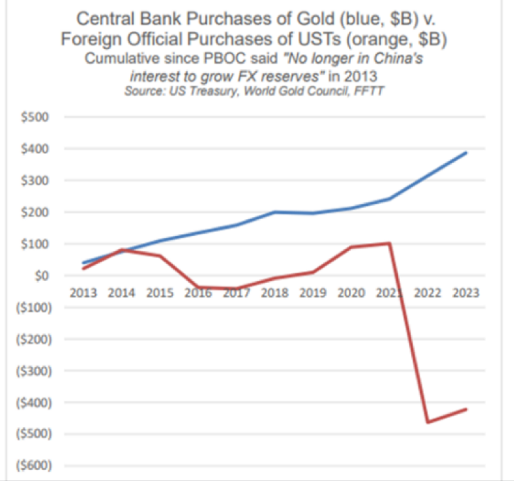

Zentralbanken werden immer wichtigere Goldnachfrager

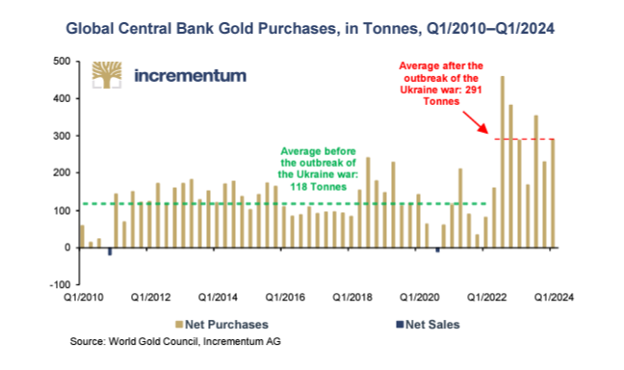

Eine deutliche Beschleunigung der Zentralbanknachfrage erfolgte im Zuge des Einfrierens der russischen Währungsreserven unmittelbar nach Ausbruch des Ukraine-Krieges. Und so erreichte die Goldnachfrage der Zentralbanken 2022 mit über 1.000 Tonnen ein neues Rekordhoch, das 2023 nur knapp verfehlt wurde. Q1/2024 war dann das stärkste erste Quartal seit Aufzeichnungsbeginn. Daher ist es wenig überraschend, dass der Anteil der Zentralbankennachfrage an der gesamten Goldnachfrage deutlich zugelegt hat: Von 2011 bis 2021 schwankte der Anteil der Zentralbanken um die 10%-Marke, 2022 und 2023 betrug der Anteil dagegen fast 25%.

Die tiefen Verwerfungen, die die Sanktionierung der russischen Währungsreserven ausgelöst haben, werden die Goldnachfrage der Zentralbanken noch längere Zeit hoch halten. Das zeigt auch der vor kurzem vorgestellte World Gold Survey 2024 des World Gold Councils (WGC). Demnach gehen die 70 Zentralbanken, die in dieser Umfrage berücksichtigt wurden, davon aus, dass die Goldreserven der Zentralbanken weiter anwachsen werden. Die geopolitische Instabilität ist für die Zentralbanken der drittwichtigste Grund in ihrer Anlageentscheidung. Und die geopolitische Instabilität wird uns zweifelsohne noch länger begleiten.

Die Schuldenbombe tickt – immer öfter auch im Westen

Dass wir in eine neue Ära eintreten, zeigen gerade auch die Entwicklungen in den beiden Staaten mit der höchsten Gesamtverschuldung (Staat, Unternehmen, Haushalte). Den unrühmlichen Spitzenplatz nimmt Japan mit knapp über 400% ein. Der dramatische Währungsverfall des japanischen Yen – -12,3% im ersten Halbjahr 2024, -32,6% in den vergangenen 5 Jahren und sogar rund 50% gegenüber dem fast Allzeithoch 2012 – ist ein Symptom der zunehmenden Schieflage Japans. Das ökonomische Fieberthermometer in Form des Goldpreises in japanischen Yen schlägt dementsprechend intensiv aus. Per Ende Juni hat der Goldpreis um 28,7% seit Jahresbeginn zugelegt. Seit 2023 beträgt das Plus etwas mehr als 50%, seit 2019 um rund 165%.

Den zweiten Platz weltweit und den ersten Platz in Europa nimmt Frankreich mit 330% ein, das somit das wesentlich größere Sorgenkind ist als das medial viel gescholtene Italien. Die Gesamtverschuldung Italiens ist rund 80 Prozentpunkte geringer. Die uneindeutige politische Situation nach dem für viele Beobachter überraschenden Wahlsieg der weit links stehenden Neuen Volksfront infolge der vom französischen Präsidenten überraschend ausgerufenen Neuwahlen zur Nationalversammlung wird die Verschuldungssituation Frankreichs weiter verschärfen.

Und auch die USA befinden sich zusätzlich zu der weiterhin extrem lockeren Fiskalpolitik knapp vier Monate vor den Präsidentschaftswahlen nach dem desaströsen Auftritt von US-Präsident Joe Biden beim ersten TV-Duell mit seinem Vorgänger und Herausforderer Donald Trump in einer immer schwierigeren innenpolitischen Lage. Dies wird die Lösung des US-Schuldenproblems ebenfalls erschweren, zumal Donald Trump, der in den Umfragen in Führung liegt, sich vor einigen Jahren als „König der Schulden“ bezeichnet hatte. Eine Entspannung ist daher nicht zu erwarten. Im Gegenteil, die nächsten größeren Schuldenkrisen könnten einige der führenden Industriestaaten betreffen.

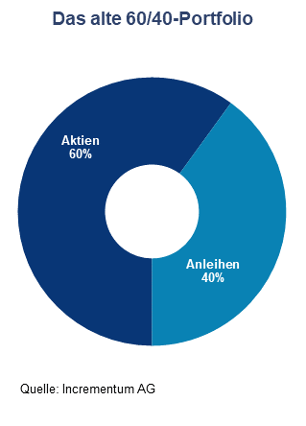

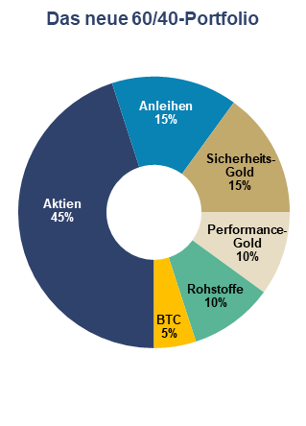

Das neue 60/40-Portfolio

Für Goldanleger hat sich das Investmentumfeld fundamental gewandelt. Die Neuordnung des internationalen Wirtschafts- und Machtgefüges, der dominante Einfluss der Emerging Markets auf den Goldmarkt, das Erreichen der Grenzen der Schuldentragfähigkeit und womöglich multiple Inflationswellen sorgen für eine Aufwertung des Goldes. Daher ist es auch an der Zeit, das traditionelle 60/40-Portfolio an diese neuen Wirklichkeiten anzupassen.

Abseits von Gold betrachten wir auch andere alternative Anlageklassen wie Rohstoffe, Silber und Bitcoin als Nutznießer des neuen Gold-Playbooks. Daher sind wir der Überzeugung, dass diese Assetklassen in einem Portfolio, das dem neuen Playbook folgt, unverzichtbar sind. Unter Berücksichtigung dieser Aspekte präsentiert sich ein geeignetes Portfolio wie folgt: Es besteht zu 60% aus Aktien und Anleihen sowie zu 40% aus alternativen Anlageklassen.

Unsere Interpretation des neuen 60/40-Portfolios für langfristig orientierte Anleger sieht folgende Allokation vor:

| Aktien | 45% |

| Anleihen | 15% |

| Aktien + Anleihen | 60% |

| Sicherheits-Gold | 15% |

| Performance-Gold | 10% |

| Rohstoffe | 10% |

| Bitcoin | 5% |

| Alternative Anlageklassen | 40% |

Quelle: Incrementum AG

Dies ist eine deutliche Abkehr von traditionellen 60/40-Portfolios. Diese Positionierung ist jedoch keine in Stein gemeißelte Regel, sondern vielmehr eine Richtlinie, die sich an den aktuellen Marktbedingungen orientiert und sich mit der Zeit und den Veränderungen im Währungsumfeld weiterentwickelt. Das neue Playbook gilt so lange, wie wir uns in einer Phase der Währungsinstabilität befinden, geprägt von stark steigenden Schuldenlasten und einer überdurchschnittlich hohen Inflationsvolatilität. Anders gesagt: Bis wir nicht in ein Umfeld mit einer stabilen Hartwährung– sei es ein staatliches Hartgeld oder ein Gold-/Bitcoin-Standard – zurückkehren, scheint ein höherer Anteil an Hartwährungen und Sachwerten erforderlich.

Fazit

Wir werden gerade Zeugen einer fundamentalen Veränderung. Alte Gewissheiten schwinden, etablierte Strategien versagen. Die Bereitschaft, eingefahrene Denkmuster zu hinterfragen und neue Wege zu beschreiten, erfordert oft Mut. Doch wer die Zeichen der Zeit erkennt und die Courage zum Wandel besitzt, dem eröffnet die Umsetzung des neuen Gold-Playbooks ein Tor zu Stabilität und Wachstum. Grundsätzlich lässt sich festhalten, dass die Gewichtung von alternativen Anlageklassen auf Grundlage des neuen Gold-Playbooks höher sein sollte, um das Portfolio angemessen auf die Regeländerungen auszurichten.

GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

Die weiterhin hohen US-Aktienmärkte spiegeln die wirtschaftliche Realität des Landes nicht mehr wider. Die Verbraucher, die für das BIP von großer Bedeutung sind, werden wirtschaftlich stranguliert. Die Staatsverschuldung steigt und wenn die Lage

Body:

Die weiterhin hohen US-Aktienmärkte spiegeln die wirtschaftliche Realität des Landes nicht mehr wider. Die Verbraucher, die für das BIP von großer Bedeutung sind, werden wirtschaftlich stranguliert. Die Staatsverschuldung steigt und wenn die Lage ausweglos ist, griffen Staaten immer wieder zum Krieg. Auch der wachsende Einfluß der BRICS bringt die USA und den Dollar unter Druck. Die Goldnachfrage sollte über viele Jahre hoch und weiter steigend bleiben. Gibt es eine Möglichkeit für den Staat, die Schuldenlast „leichter“ zu machen? Leitzinsen unterhalb der Inflationsrate werden die Sparer noch schneller enteignen. Eine geopolitische Krise kommt zur Schuldenkrise. Der Krieg ist eine Fortsetzung Politik, die wiederum von der Wirtschaft abgeleitet wird.

Deutsche Untertitel finden Sie im YT-Player.

0:00 Intro

2:45 US-Verbraucher werden durch Inflation, Schulden und Zinsen stranguliert

5:50 Die Verschuldung gerät im gesamten Westen außer Kontrolle

8:00 Regierungen haben keine Lösung außer mehr Schulden und mehr Inflation

11:30 Schulden, De-Dollarisierung und Goldkäufe verschieben das Welt-Gleichgewicht

12:45 Zentralbanken kaufen weiterhin Gold

15:30 100% Inflation in der Türkei?!

17:00 Der Goldpreis sollte sich vervielfachen und allgemeine Rohstoffe übertreffen

22:10 Sind Leitzinsen unter der Inflationsrate eine Lösung? Nein!

27:30 Es spielt keine Rolle, welche Fiat-Währung relativ besser ist

30:00 Gold zeigt eine überragende Wertentwicklung seit 2000

33:00 Krieg wird als Ausrede für politisches Unvermögen genutzt

GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

Am Ende einer monetären Ära hören etliche Dominosteine nicht mehr auf zu fallen; sie fallen dabei erst schrittweise und dann auf einen Schlag. So formulierte es Hemingway, als er den Prozess des Bankrottgehens erklären sollte.

Zu den wichtigen Dominosteinen, die vor den Augen der Welt fallen werden, gehören u.a. Politik, Geopolitik, Währungen, Schulden und Anlagewerte.

Das wird unvorstellbare Konsequenzen haben – soziale Konflikte, Krieg, Hyperinflation, deflationäre Implosion von Vermögenswerten, Schuldenausfälle und vieles mehr.

Doch wenn sich die Lage langsam wieder beruhigt, werden auch Gegenkräfte zum Tragen kommen – wie beispielsweise der Aufstieg mächtiger BRICS-Staaten, die sich häufig auf große Rohstoffvorkommen stützen können.

Gold wird eine wichtige Rolle in diesem Prozess spielen. Zentralbanken, Staatsfonds und Investoren werden auf Gold zurückgreifen, weil es der stabilste Teil in einem zerfallenden System ist. In der Folge wird es zu einer fundamentalen Neubewertung von Gold kommen. Da die Goldproduktion nicht ausgeweitet werden kann, lässt sich die steigende Nachfrage nur über steigende Preise befriedigen.

Die wahrscheinliche Folge ist eine Goldpreisaufwertung – und zwar um ein Vielfaches!

POLITISCHE FÜHRUNGEN – EIN DOMINOSTEIN, DER FÄLLT

Unfähige Staatsführungen und fehlende Staatsmänner sind typische Rahmenbedingungen solcher Zeiten. Und deswegen wird auch hier ein Dominostein fallen.

Mein Argument war immer: Ein Land bekommt die Führung, die es verdient.

Je näher wir dem Ende einer der schlimmsten Zeiten der Geschichte kommen (finanziell wie moralisch), desto mehr zeigt sich, wie schwach die Führungen der meisten großen westlichen Wirtschaften sind.

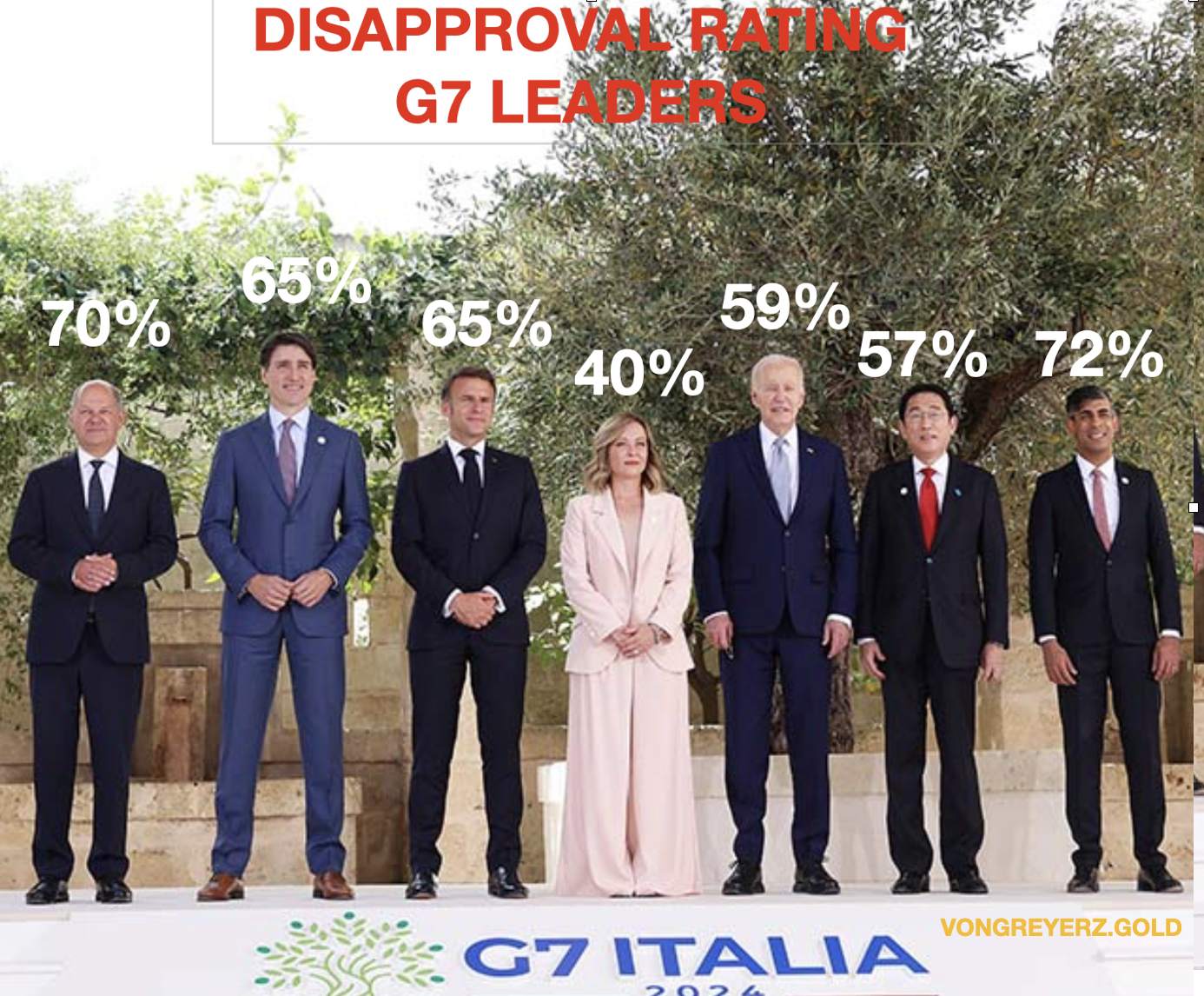

Also: Wer ist dieser bunte Haufen aus globalen Spitzenpolitiker. Und wie unbeliebt sind sie?

So mancher Spitzenpolitiker wird nicht erst durch Wahlen aus dem Rennen gehen, einige werden schon vor Ablauf ihrer Amtszeit rausgeworfen.

Die jüngsten Wahlen in der EU sind ein typisches Beispiel für ein gescheitertes System. Die meisten herrschenden Parteien werden abgelehnt, und in vielen Fällen gewinnen rechte Parteien an Popularität.

Man schaue sich nur das Bild oben vom jüngsten G7-Treffen in Italien an. Mit Ausnahme der italienischen Ministerpräsidentin Meloni haben alle verbleibenden G7-Führer Unbeliebtheitswerte zwischen 57 % und 72 %.

Bei den anstehenden Wahlen in Großbritannien und Frankreich werden die Regierungsparteien unter Garantie verlieren. Die französischen Präsidentschaftswahlen stehen erst für 2027 an; Macron könnte also drei weitere Jahre bis zum endgültigen Ausscheiden regieren. Das französische Volk wird das wahrscheinlich nicht akzeptieren und ihn möglicherweise schon vorher aus dem Amt drängen.

Wer immer auch in Frankreich gewählt wird, die mächtigen Gewerkschaften werden das Land wahrscheinlich zum Stillstand bringen.

Der britische Premier Sunak ist einer der ineffektivsten politischen Führer der Geschichte. Doch Kier Starmer, der Labour-Kandidat für den Posten des Premierministers, hatte schon vor zwei bis drei Jahren nicht den Hauch einer Chance. Auch diesmal wird er nicht ins Amt des Premierministers gewählt, Sunak hingegen wird vom Volk abgewählt. Jetzt steht eine sehr düstere Phase in der Geschichte Großbritanniens an – mit hohen Steuern, hohen Schulden, schlechter Führung, politischer Instabilität und harten Zeiten.

Noch schlimmer ist die Situation in den USA, wo der Präsident scheinbar unfähig ist, irgendwelche Entscheidungen zu treffen. Stattdessen werden die Vereinigten Staaten von einer Gruppe aus Neocons geführt, die weder gewählt noch rechenschaftspflichtig ist; sie sagt dem Präsidenten, was er sagen und tun soll. Doch selbst mit der Umsetzung tut sich Biden noch schwer. Allein sein Auftreten beim G7-Treffen in Italien ist Bestätigung genug.

Man kann ihm natürlich nicht zum Vorwurf machen, dass er senil ist. Er sollte allerdings nicht mehr das höchste Amt begleiten.

Die US-Wahlen werden wahrscheinlich ein Desaster. Angesichts seiner schlechten gesundheitlichen Lage ist es unwahrscheinlich, dass Biden im November zur Wiederwahl antreten wird. Kamala Harris wird jedenfalls nicht zur Wahl stehen. Es wäre nicht überraschend, wenn Hillary Clinton als demokratische Kandidatin ins Spiel gebracht wird. Obwohl Trump von der einen Hälfte des Volkes geliebt wird, hasst ihn die andere Hälfte – eine Wahl, die Uneinigkeit fördert. Und die Neuauflage einer Clinton-gegen-Trump-Wahl könnte ohne Weiteres zu Unruhen und Aufständen in den USA führen, ganz gleich, wer gewinnt.

Aufgrund seiner Unbeliebtheit und wegen des Verfalls der deutschen Wirtschaft wird wohl auch der deutsche Bundeskanzler Scholz nicht bis zur Neuwahl im Jahr 2025 im Amt bleiben.

Für die kommenden Jahre ist auf der politischen Bühne also insgesamt schweres Chaos vorprogrammiert; die mangelnde Führungsstärke wird nicht nur zu politischen Unruhen, sondern auch zu sozialen Unruhen führen.

WÄHRUNG & SCHULDEN – DOMINOSTEINE, DIE FALLEN

Ein Dominostein, der schon seit der Aussetzung des US-Goldstandards durch Nixon im Jahr 1971 fällt, sind die Währungen.

Angesichts hoher Ausgaben und Defizite – im Umfeld von Schuldenstandsquoten, die in vielen Ländern längst über 100 % liegen – stehen insbesondere im Westen düstere Zeiten an, die von galoppierendem Schuldenwachstum und Währungseinbrüchen geprägt sein werden.

Die Folge sind Schuldenausfälle, Bankenausfälle, mehr Geldschöpfung, steigende Zinssätze und immer höhere Defizite.

Bei allen Währungen wird sich der Entwertungsprozess intensivieren.

In einem solchen Szenario gibt es keine Gewinner. Es ist möglich, dass der US-Dollar nachfragebedingt etwas stärker abschneiden wird als andere westliche Währungen – eine Zeit lang zumindest.

Allerdings sollte die relative Stärke des Dollar komplett ignoriert werden. Beim Entwertungswettlauf gibt es auch für den Zweit- oder Drittschlechtesten keinen Preis. Alle Währungen werden effektiv – also im Verhältnis zu Gold – dramatische Wertverluste erleiden.

Man darf nicht vergessen, dass wir uns jetzt in der finalen Zusammenbruchsphase des aktuellen Geldsystems befinden. Seit 1971 haben alle Währungen effektiv 97 % bis 99 % verloren – also gegenüber GOLD!

Der Verlust der finalen ein bis drei Prozent (100 % aus heutiger Sicht) wird sich in den kommenden drei bis acht Jahren ereignen.

Das aktuelle System hielt seit 1913, also etwas mehr als ein Jahrhundert lang. Sein Niedergang war seit dem Tag seiner Geburt vorherbestimmt. Es war nur eine Frage der Zeit. Wie die Geschichte immer wieder zeigt, werden die Konsequenzen weit über das reine Ende einer Geldform hinausgehen.

Schulden- und Währungszusammenbrüche gehen Hand in Hand. Sie sind Komplizen und unausweichliche Folge anhaltender staatlicher Defizitfinanzierung.

Nach einer ausgedehnten Phase unbegrenzter Währungsschöpfung werden Finanzsysteme teilweise oder komplett ausfallen.

Des weiteren folgen politische und soziale Unruhen, möglicherweise Bürgerkriege.

Staaten, die unter wirtschaftlichem Druck stehen, beginnen in der Regel Kriege oder verschärfen bestehende Konflikte, um von nationalen Problemen abzulenken. Zudem ist Krieg ein guter Vorwand für verstärkte Geldschöpfung.

VERMÖGENSWERTE – EIN DOMINOSTEIN, DER FÄLLT

Anfänglich wird es hohe Inflation geben, möglicherweise Hyperinflation, sowie hohe Zinssätze. Anschließend, wenn das System implodiert, werden die aufgeblähten Vermögenspreise – Aktien, Anleihen, Immobilien etc. – effektiv um 50 % bis 100 % abstürzen.

Die meisten Staatsanleihen werden (falls sie auf Papier gedruckt sind) bestenfalls noch als Tapete dienen können.

Die Wahrscheinlichkeit, dass es zu einer solchen Ereigniskette kommt, ist meiner Einschätzung nach sehr hoch, insbesondere im Westen.

Finanzielle, ökonomische, politische und soziale Zusammenbrüche dieser Art sind nichts Neues; sie hat es im Verlauf der Geschichte immer wieder gegeben, wenn auch nicht in dieser Größenordnung.

ATOMKRIEG – EIN DOMINOSTEIN, DER FÄLLT

Werden wir einen Atomkrieg erleben?

Wir brauchen uns wegen dieser Option nicht wirklich Sorgen zu machen, denn wenn es zu einem globalen Atomkrieg kommt, wird es, wenn überhaupt, kaum noch Menschen auf dieser Erde geben.

Da die Welt gerade die Grenzen zum potentiellen atomaren Konflikt weitestgehend ausreizt, muss man sich folgende Frage stellen: WER HAT IN DIESER WELT DAS SAGEN?

Nun, mit Sicherheit keine Einzelpersonen. Doch wer wäre in der Lage, allen anderen Staaten der Welt etwas nach Lust und Laune zu diktieren? Der Hauptkandidat wäre hier womöglich die US-Führung:

Sei es Kriegsführung in einem Land, das keine Bedrohung für die USA darstellt. Sei es die Kontrolle des globalen Finanzsystems durch den US-Dollar oder die Regulierung des Bankensystems mittels Verordnungen wie FACTA, so dass die Welt jede Dollar-Transaktion an US-Behörden melden muss. Oder seien es Staatsstreiche und selbst das Ausschalten von Feinden in Ländern, die die US-Führung inakzeptabel findet.

Seien es Sanktionen oder das Einfrieren von Vermögen im Umgang mit Ländern, die der US-Führung missfallen. Die Liste ist endlos.

Interessant dabei ist, dass das US-amerikanische Volk bei keiner dieser Entscheidungen je ein Mitspracherecht hat. Initiiert werden die oben genannten Maßnahmen (wie viele andere auch) durch den US-Präsidenten und dessen Berater, die dem Volk gegenüber überhaupt nicht rechenschaftspflichtig sind.

All das wäre beispielsweise in der Schweiz unmöglich, weil dort die Macht des Volkes durch direkte Demokratie herrscht.

Die Welt sollte sich jetzt folgende Frage stellen: Wie lässt sich die extrem ernste Lage in der Welt lösen?

Ich meine damit nicht den Krieg in der Ukraine, der sich, wie Trump andeutete, innerhalb weniger Tage beenden ließe, falls die USA alle Waffen- und Geldlieferungen an die Ukraine stoppen würden.

Wie Putin jüngst deutlich machte, möchte Russland die russischsprachigen Gebiete in der Ostukraine behalten und einen NATO-Beitritt der Ukraine ausgeschlossen sehen. Doch niemand ist interessiert, überhaupt in diese Richtung zu denken.

Stattdessen gab es gerade eine Friedenskonferenz in der Schweiz, bei der weder Russland noch China vertreten waren. Solche Konferenzen sind reine Geld- und Zeitverschwendung.

In Abwesenheit von zwei der größten Militär- und Wirtschaftsmächte der Erde – von denen eine (Russland) direkt im Krieg involviert ist – wird diese Konferenz absolut nichts erreichen.

Was dann noch bleibt, ist das Posieren vor den Kameras und ein ödes, bedeutungsloses Abschlussstatement.

Also: Anstatt derart nutzlose Konferenzen abzuhalten, müssten die Führungen von China, Russland und der USA zusammenkommen, um den Ukrainekrieg zu beenden, damit anschließend die wahren Probleme der Welt in Angriff genommen werden können – Armut, Hungersnöte, Kriminalität, Drogen, Schulden etc.

Stellen Sie sich vor, was sich mit dem gebündelten intellektuellen Potenzial und den Ressourcen dieser und vieler anderer Länder erreichen ließe!

Doch leider ist das ein Traum, der wahrscheinlich nicht Wirklichkeit werden wird.

Es ist so viel leichter, Geld zu drucken und einen Krieg zu beginnen, als ECHTE und nachhaltige Lösungen für die großen Probleme zu finden, mit denen die Welt konfrontiert ist.

Also: Die führenden Politiker der Welt haben eine Wahl. Sie können die Telefonhörer in die Hand nehmen und mit ihren Kollegen sprechen – oder einen Krieg beginnen.

Welcher zurechnungsfähige Spitzenpolitiker würde lieber einen Atomkrieg riskieren als einen kleinen Kratzer im Ego, der aber Frieden bringt?

FINANZIELLES ÜBERLEBEN DURCH VERMÖGENSERHALTUNG

Also: Wie können sich Anleger selbst schützen?

Bestimmte Dinge verbieten sich natürlich von selbst:

Der größte Teil des eigenen Vermögens darf nicht im fragilen Bankensystem gehalten werden – weder Barmittel noch Wertpapiere!

Viele Banken werden wahrscheinlich zahlungsunfähig; dann könnte es zu lange dauern, bis Ihre Anlagen freigegeben sind, wenn sie überhaupt freigegeben werden!

Bail-Ins oder Zwangsinvestitionen in niedrigverzinste und langlaufende (10 Jahre und mehr) Staatspapiere sind nicht unwahrscheinlich.

Halten Sie keine Staatsanleihen –

Viele Staaten werden zahlungsunfähig.

Verlassen Sie sich nicht darauf, dass Ihre Schulden durch Inflation verschwinden –

Hohe Zinsen oder eine Kredit-Indexierung könnte die Rückzahlung Ihrer Darlehen unmöglich machen.

Vergessen Sie nicht, dass der Aktienmarkt durch massive Kreditexpansion aufgebläht wurde. Und diese wird enden!

Im Umfeld der größten globalen Schulden- und Anlageblase der Geschichte könnte man diese „Verbotsliste“ natürlich endlos weiterführen.

Hilfreich wären also auch Dinge, die unbedingt beachtet / gemacht werden sollten.

Halten Sie eine Menge physisches Gold und etwas physisches Silber in einem sicheren Rechtsgebiet (z.B. in der Schweiz, möglicherweise auch in Singapur) und außerhalb des Bankensystems –

Edelmetalle müssen in sehr sicheren und bankenfernen Tresorlagereinrichtungen verwahrt werden; Sie müssen direkten Zugang zu den Metallen haben, die dort auf Ihren Namen eingelagert wurden.

Um die Gefahr von Konfiszierungen und Einfrierungen der eigenen Metallbestände zu minimieren, sollte man diese außerhalb des eigenen Wohnsitzlandes verwahren.

Halten Sie eine sinnvolle Menge physisches Gold und Silber –

Die meisten unserer Kunden, die zu den vermögende Privatpersonen (HNW) mit Vermögensschutzabsichten zählen, haben mehr als 20 % ihres Gesamtanlagevermögens in Gold investiert (beim Silber ist die Quote volatilitätsbedingt niedriger).

In Relation zu den meisten Währungen ist Gold in diesem Jahrhundert dennoch schon um das 9- bis 10-fache gestiegen.

DIE ECHTE BEWEGUNG BEIM GOLD UND SILBER HAT NOCH NICHT BEGONNEN

Die Tendenz zur Meidung des Dollars im Welthandel wird sich in den kommenden Jahren wahrscheinlich weiter verstärken.

Die BRICS-Staaten werden bestrebt sein, ihre bilateralen Handelsgeschäfte nach Möglichkeit in lokalen Währungen abzuwickeln, wobei Gold als das ultimative Abrechnungsgeld genutzt wird. Daraus ergibt sich eine schrittweise Abwendung vom Dollar. Irgendwann wird dieser Trend an Fahrt gewinnen, weil die Nutzung fremder Währungen für eigene Handelsgeschäfte zunehmend überflüssig erscheint, nicht zuletzt weil diese endgültige Abrechnung auch in Gold möglich ist.

Ich habe es häufig thematisiert: Die Konfiszierung russischer Vermögenswerte durch die USA wird dazu führen, dass Zentralbanken keine Dollar-Reserven mehr halten wollen; stattdessen entwickelt sich Gold zum alleinig akzeptierten Reserve-Asset.

Die Bestrebungen der Zentralbanken, Gold als Reserve-Asset zu integrieren, werden in den kommenden Jahren zu einer fundamentalen Neubewertung von Gold führen – mit Kursen, die bei einem Vielfachen der heutigen Kurse liegen.

Der enorme Nachfrageanstieg kann nur durch steigende Preise befriedigt werden, nicht aber durch mehr Gold. Die Welt kann einfach nicht mehr produzieren als die heutigen 3.000 Tonnen pro Jahr.

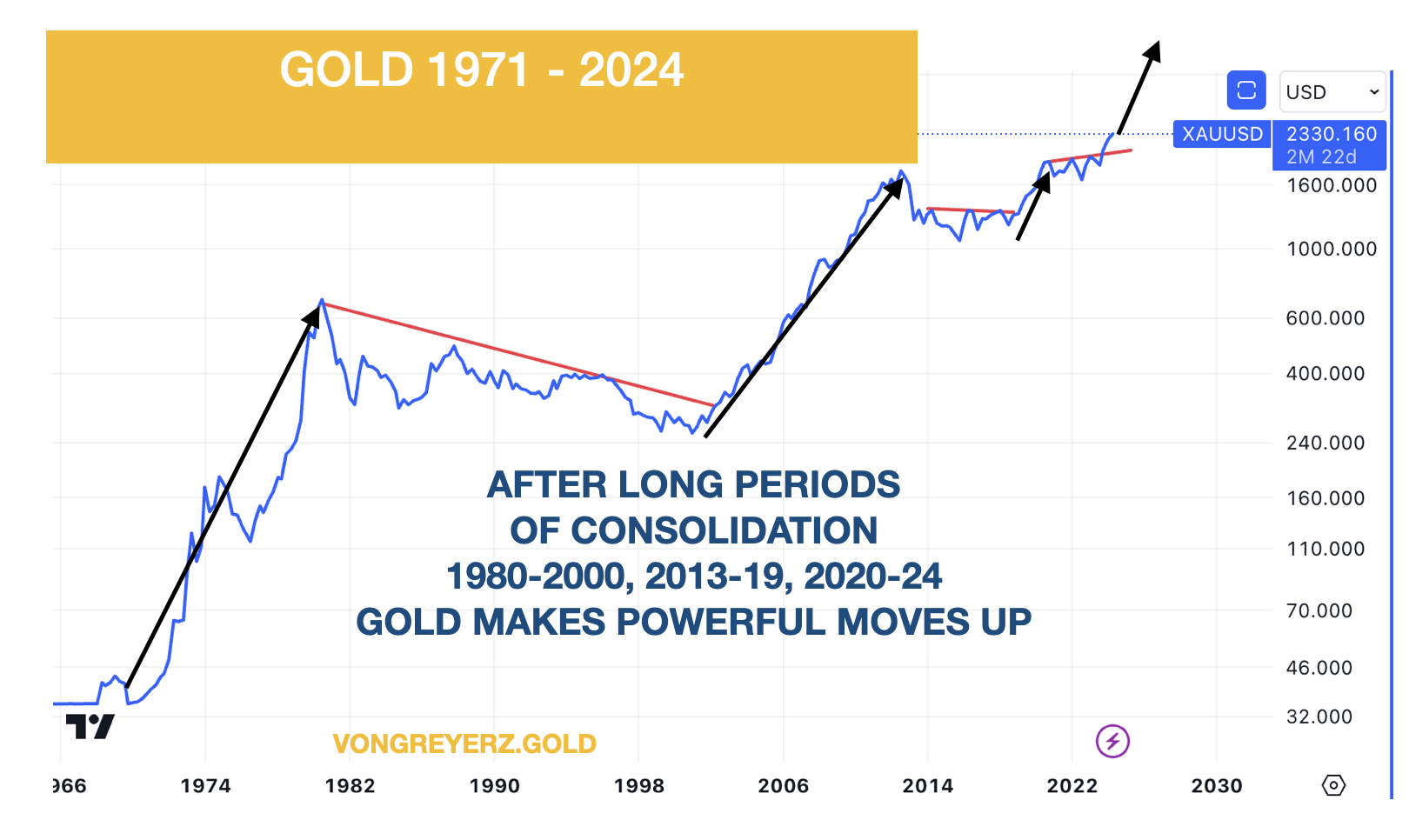

In meinem 55-jährigen Arbeitsleben habe ich zwei große Goldbullenmärkte miterlebt.

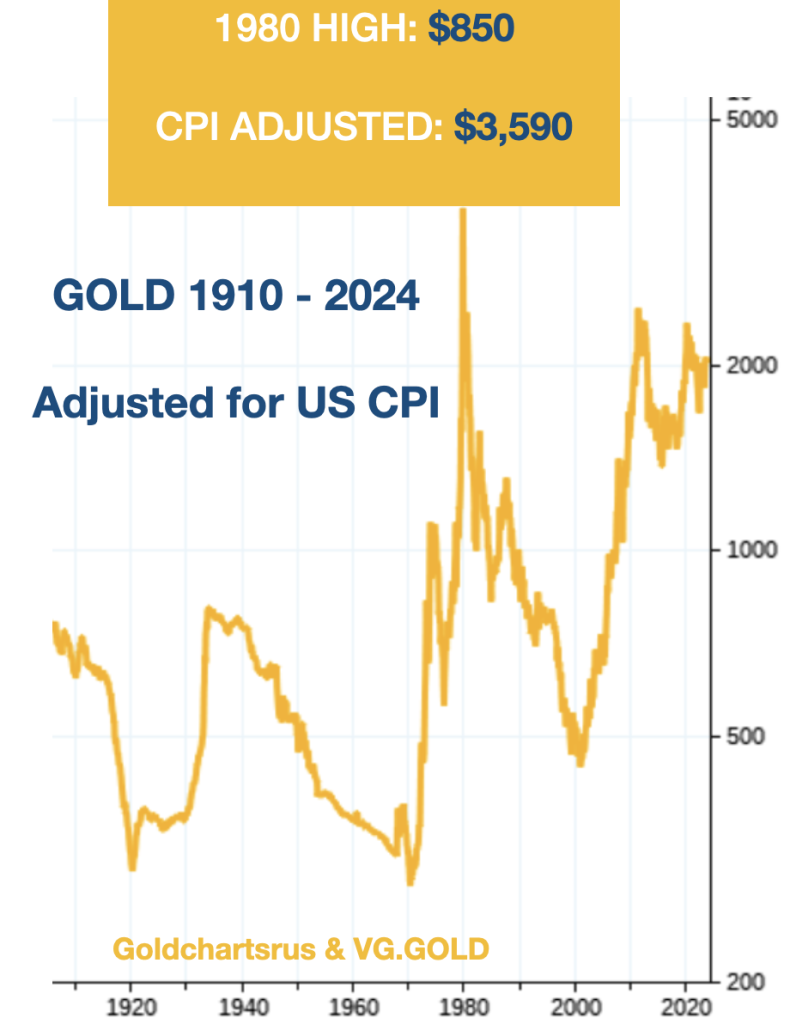

Der erste lief von 1971 bis 1980. Gold stieg um das 25-fache, von 35 US$ auf 850 US$.

Der zweite begann im Jahr 2001 bei 250 US$. Gerade haben wir eine Phase erreicht, in der die Goldpreise, ausgehend vom aktuellen Preis, um ein Vielfaches ansteigen werden.

Meine eigene 55-jährige Geschichte mit Gold macht aber nur ein Prozent des langfristigen Goldbullenmarkts aus.

Seit dem Aufkommen von Fiatgeldsystemen ist der Goldbullenmarkt leider nur noch Spiegelbild staatlicher Misswirtschaft, die zu permanent steigenden Defiziten und Schulden führt. In einem solchen System ist der Goldpreis hauptsächlich Ausdruck einer chronischen Entwertung von Papiergeld.

Regierungen und Zentralbanken sind die besten Freunde des Goldes.

Sie haben schon immer den Wert von Fiatwährungen zerstört; der Währungswert wird unweigerlich durch Defizitfinanzierung und Schuldenbildung entwertet.

So sank beispielsweise der Silbergehalt des Denar (Silbermünze im Römischen Reich) zwischen 180 und 280 n. Chr. von 100 % auf letztlich 0 %, wobei das Silber durch billigere Metalle ersetzt wurde.

Das wirft natürlich folgende Frage auf: Warum sollte man überhaupt Fiat- oder Papiergeld halten?

In einer soliden Wirtschaft, in der es keine Defizite und praktische keine Inflation gibt, aber einen ausgeglichen Staatshaushalt – in einer solchen Wirtschaft ist absolut ok, Barmittel zu halten, die Zinserträge abwerfen.

Doch solche paradiesischen Zustände gibt es auf der Welt nicht mehr, seitdem Nixon 1971 das Goldfenster schloss.

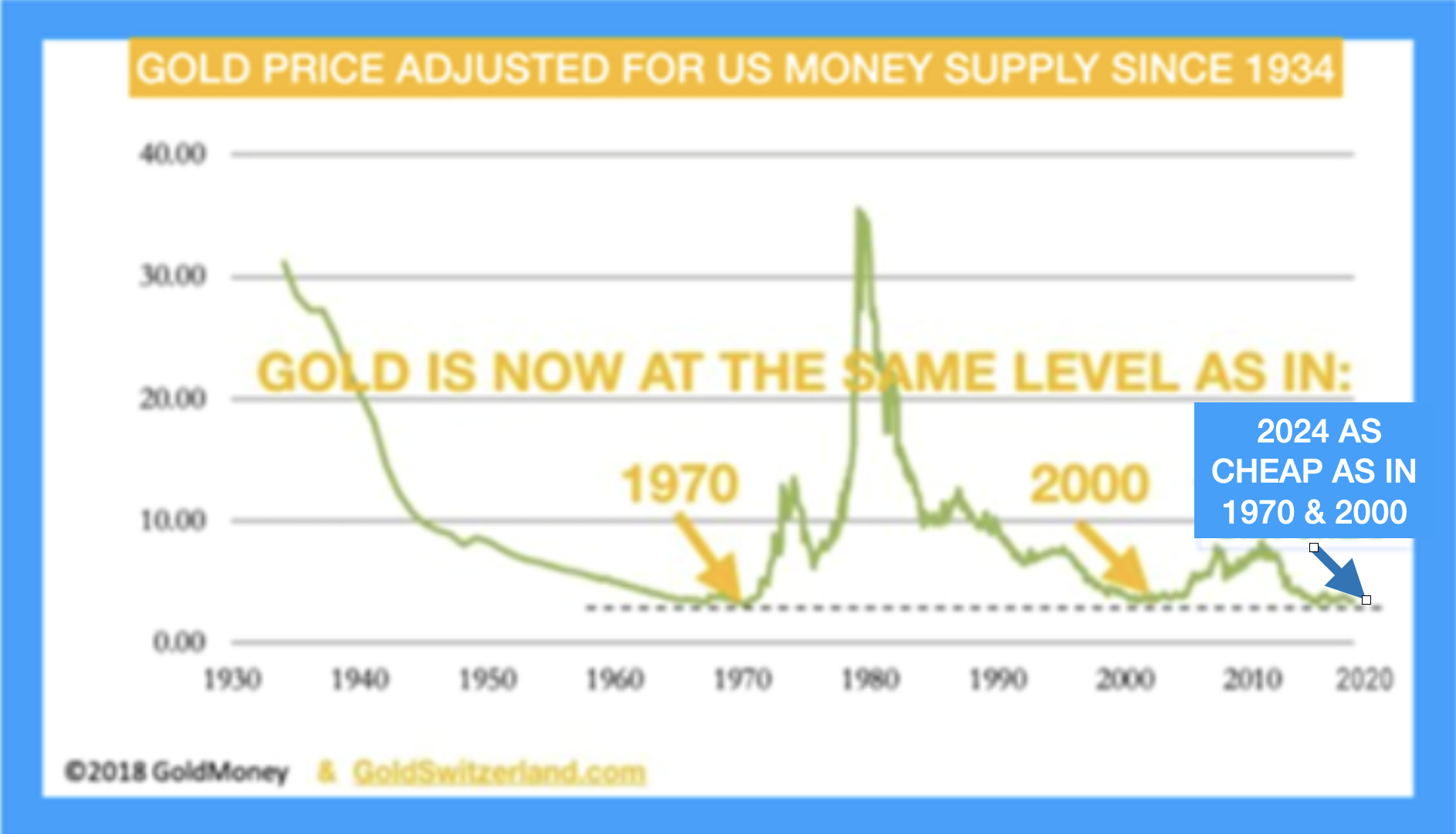

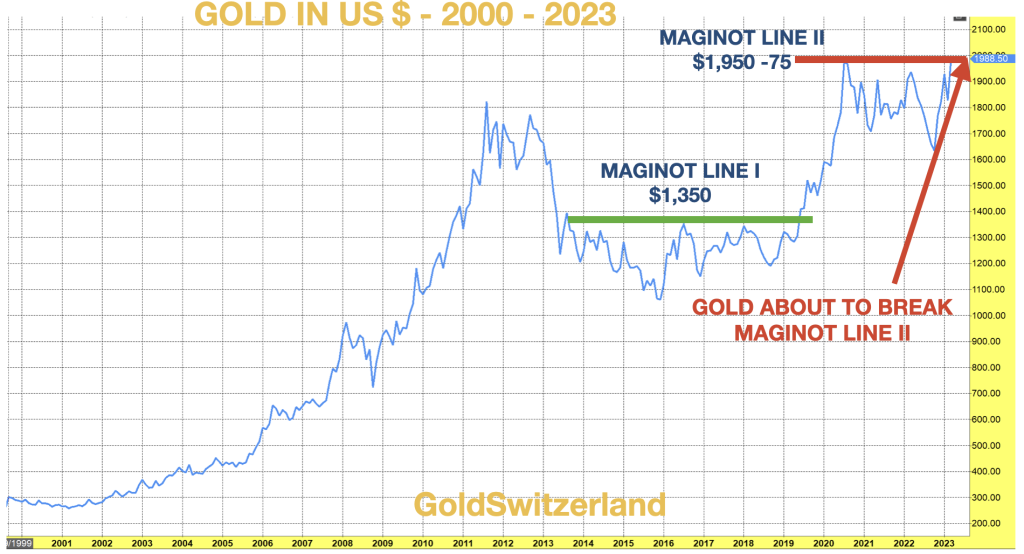

Selbst bei einem Preis von 2.300 US$ ist Gold – gemessen am Geldangebot – heute immer noch so billig wie 1970, als es 35 US$ kostete oder wie im Jahr 2000, als die Unze Gold 300 US$ kostete.

VERMÖGENSERHALTUNG UND PRIORITÄTEN IM LEBEN

Mit dem Fallen der oben beschriebenen Dominosteine werden die meisten Menschen der Welt ein deutlich härteres Leben zu spüren bekommen als heute.

Wer über Ersparnisse verfügt, sollte Vermögenserhaltung zur obersten Priorität machen, ganz gleich, ob es um 100 US$ oder 100 Millionen US$ geht. Gold und etwas Silber – in physischer Form, sicher verwahrt außerhalb des Bankensystems – sollte dabei ganz oben auf der Liste stehen.

Familie und Freunden zu helfen in schweren Zeiten ist wichtiger als alles andere.

Und bitte vergessen Sie nicht: Einige der besten Dinge im Leben kosten nichts wie z.B. Natur, Bücher, Musik und Hobbys.

GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

Derzeit gibt es viele legitime (aber auch dramatische) Debatten über das Scheitern der USA, ihrer entwerteten Währung und ihrer identitätsgespaltenen / inflationsbesteuerten Mittelklasse, die immer häufiger und das nicht zu Unrecht mit „Erwerbsarmut“ in Verbindung gebracht wird.

Ende oder nur Veränderung?

Geht es mit Amerika jetzt zu Ende? Wird der US-Dollar seinen Status als Weltreservewährung verlieren? Wird der Greenback verschwinden? Werden uns Gold oder BTC vor all dem retten, was da vor unseren medienverschleierten Augen unter immer stärker zentralisierten Rahmenbedingungen aus dem Ruder läuft?

Nö.

Amerika ist in Schieflage geraten, aber nicht am Ende.

Der US-Dollar wird neubewertet, jedoch nicht abgelöst.

Der Greenback behält weiterhin eine Schlüsselrolle in den Bereichen Ausgaben, Liquidität und Devisen. Er ist jedoch nicht mehr ranghöchste Sparanlage oder vorrangiges Wertaufbewahrungsmittel.

Gold (übrigens inzwischen ein Tier-1-Asset) wird Wert weiterhin besser speichern (d.h. Wert erhalten) als jede Fiat-Währung. Und BTC wird in Zukunft wegen „Kurskonvexität“ ganz sicher wieder für Schlagzeilen sorgen.

Was die vierte Gewalt angeht: Wir alle wissen, dass sie längst gestorben ist, lange bevor ein Don Lemon oder Chris Cuomo unsere Bildschirme beschmutzte bzw. unseren kollektiven IQ beleidigte.

Und zum Thema Zentralisierung: Sie kommt nicht, sie ist schon da.

Vorbereitung zählt, nicht Emotionalität

Richtig ist: Es gibt sehr viel Grund zur informierten und echten Sorge. Doch anstatt auf das Ende der Welt zu warten, wäre es deutlich effektiver, sich mittels Logik auf eine Welt vorzubereiten, die sich verändert.

Anstatt über links oder rechts, schwarz oder weiß, hetero oder trans, sicher oder effektiv, intelligent (Barrington Resolution) oder dumm (Fauci) zu diskutieren, wäre unseren individuellen als auch kollektiven Psychen viel besser gedient, wenn wir uns verstärkt an das Logische halten und das Emotionale zurückstellen würden.

In diesem Sinne würden wir auch besser daran tun, unserem eigenen Urteil stärker zu trauen als dem Urteil jener Kinder, die von Washington bis Belgien innen-, geld- oder außenpolitische Entscheidungen treffen…

Logisch betrachtet, ist der US$ (und die US von A) im Wandel begriffen.

Der Greenback und die staatlichen US-Schuldtitel sind (wie auch die dazugehörige Führungen der letzten Zeit) quantifizierbar unbeliebter, vertrauensunwürdiger sowie inhärent geschwächter und überhaupt viel… nunja… geringer als damals zu Bretton-Woods-Zeiten um ca. 1944.

Deutliche Veränderungen

Seitdem unsere größte Generation im Juni ‘44 die Strände der Normandie erstürmt hat, haben wir uns vom weltgrößten Gläubiger und Produzenten zum weltgrößten Schuldner und Auslagerer von Arbeitsplätzen ins Ausland entwickelt.

Das ist kein Märchen, sondern Fakt. Jüngst gab ein Normandie-Veteran zu, er würde das Land, für das er gekämpft hatte, nicht mehr wiedererkennen – und hier sollte man tatsächlich kurz innehalten und anstatt sofort „mangelnden Patriotismus“ zu kritisieren.

Dass der US-Dollar mit „Vergeltung“ rechnen musste, war im Grunde schon vorprogrammiert, als WTO-blinde Politiker der Post-2001-Ära im Jahr 2022 das zur Waffe machten, was eigentlich eine neutrale Weltreservewährung sein sollte und diese dann auf eine große Atommacht richteten (sprich: Diebstahl russischer Vermögenswerte im Umfang von 400 Mrd. US$) – eine Atommacht, die ohnehin schon mit einer China-lastigen und aktuell wachsenden BRICS-Staatenkoalition gemeinsame Sache machte. Viele von uns hatten das seit dem 1. Tag der Sanktionen gegen Putin begriffen.

Entdollarisierung ist Realität, keine Sensation

Kurz gesagt: Viele Staaten der Welt, ölproduzierende Nationen eingeschlossen, haben schnell begriffen, dass die Welt eine Reserveanlage will, die nicht eingefroren / gestohlen werden kann und die gleichzeitig wertstabil (und nicht wertlabil) ist.

Doch anstatt dem US-Dollar als Weltreservewährung ein Ende zu machen, wird er vom größten Teil der Welt lieber umgangen (oder gemieden) …

Noch schonungsloser formuliert: Die frühere Hegemonie der US-Staatsanleihe – und somit auch des US-Dollars – hat sich im Jahr 2022 unwiderruflich verändert.

Danke Ronald & Luke

Dank datenorientierter Denker mit Kredit- / Währungsexpertise wie Ronald Stöferle und Luke Gromen können wir die schlichten Fakten (und nicht nur die Dramen) dieser Trends sehen.

Die Taten und nicht allein die Worte der erweiterten BRICS-Staaten und globalen Zentralbanken, welche vorzugsweise in physischem Gold sparen als in US-Schuldscheinen, sprechen laut und deutlich für sich selbst. Daran erinnern uns die objektiven Charts Stöferles.

Sie zeigen Folgendes: Seitdem die USA ihren Dollar zur Waffe umfunktioniert haben, ist es auf dem Gebiet der Reservehaltung zu einer unstrittigen Abstandnahme vom US-Dollar und den dazugehörigen US-Staatsanleihen zugunsten von Gold gekommen:

Die COMEX et al.

Die harten Fakten sind da: Dutzende Mitglieder und Anwärter der erweiterten BRICS-Koalition treiben Handel unter Ausschluss des US-Dollars, sie kaufen lokale Güter in lokalen Währungen und begleichen die Überschüsse auf Nettobasis in physischem Gold, das deutlich besser / fairer in Shanghai bewertet wird als in London oder New York – also an zwei der entscheidenden Handelplätze, die gerade höhere physische Auslieferungen als Einlieferungen erleben.

In aller Unbescheidenheit: Das haben wir kommen sehen – Jahre vor dem Weißen Haus…

Da bedeutet: Die jahrelange künstliche Beeinflussung der Edelmetallpreise mittels legalisierter Betrugsplattformen wie der COMEX geht im Fahrwasser von Basel III und den Sanktionen langsam zu Ende.

Und das ist, ob man will oder nicht, entscheidend. Die aufstrebenden BRICS-Plus-Mächte, die es über Generationen hinweg leid sind, der Hund zu sein, der vom inflationsexportierenden US-Dollar-Schwanz durchgewackelt wird, entwachsen wirtschaftlich dem schuldengetriebenen Westen. Auch das ist faktisch unterlegt (Anteil am globalen BIP) und keine Sensation(smache).

Der Chart des Jahrzehnts?

Ronald Stöferle postete vor über einem Jahr einen Chart und stellte die ziemlich rhetorische Frage, ob dies nicht der Chart des Jahrzehnts sei.

Er warf also die Frage auf, ob sich die Welt nicht auf einen Rohstoff-Superzyklus zubewege, in dem Sachwerte zukünftig aufwerten werden – gegenüber fallenden (aber aktuell noch aufgeblähten) Wertpapiermärkten sowie einem fallenden (aber immer stärker entwerteten) US-Dollar.

Das sollte, mit Grant Williams gesprochen, weitsichtige Investoren zu einem langgezogenen „hmmm“ veranlassen.

Rohstoffmärkte: Beim Petrodollar stehen die Zeichen auf Veränderung!

Mit Blick auf Rohstoffe, Währungen und folglich Gold sind wir von Veränderungen förmlich umgeben – zumindest für diejenigen, die Augen zum Sehen und Ohren zum Hören haben.

Was dahingehend an den globalen Energiemärkten passiert, lässt sich schlichtweg nicht ignorieren – Themen, die ich in der Vergangenheit (und bislang korrekterweise) hier und hier aufgegriffen habe.

Bei den Themen Öl, US-Dollar und Gold sorgt jedoch vorrangig Luke Gromen mit seinem klaren Denken für Durchblick und Informiertheit – bei uns und allen anderen.

So erinnerte er beispielsweise daran, dass Öl – wie jedes andere Objekt internationalen Angebots & internationaler Nachfrage (d.h. internationalen Handels) – genauso auf Nettobasis in Gold abgerechnet werden kann, anstatt nur in UST-gebundenen Petrodollars.

(Übrigens wurden 2023 20 % der globalen Ölverkäufe in anderen Währungen als dem US-Dollar abgewickelt – ein Umstand, der vor der Sanktionierung Russland durch das Weiße Haus unter Biden quasi undenkbar war).

Die Tragweite und die Auswirkungen dieser einfachen Feststellung auf den US-Dollar, die Rohstoffpreisentwicklung und Gold sind außerordentlich.

Öl: Die jüngere Vergangenheit bis zu den Sanktionen…

Bevor die USA ihren Dollar als Waffe gegen Russland einsetzten (und ihren wichtigen Öl-Partner Saudi-Arabien öffentlich beleidigten), hatte die Welt noch gemeinsam am UST- und USD-dominierten Ölhandelsstrang gezogen, was für Uncle Sam und seinen Modus Operandi, US-Inflation an alle anderen zu exportieren, sehr, sehr, sehr praktisch war.

Stiegen die Ölpreise in der Vergangenheit beispielsweise zu stark an, nahmen Staaten wie Saudi-Arabien verstärkt US-Staatsanleihen auf und setzten damit praktisch auf steigende Kurse beim US-Dollar, den die USA schneller ausstoßen als die Saudis Öl…

Für die Stabilisierung und Neutralisierung eines ansonsten überproduzierten und entwertungsanfälligen US-Dollars war das natürlich gut; gleichzeitig half es, die Beliebtheit der US-Staatsanleihen zu erhalten, wodurch auch deren Renditen komprimiert / kontrolliert blieben.

All das war in gewisser Weise sogar gut für das globale Wachstum; der US-Dollar blieb in der Folge stabil und niedrig genug, um China und andere Schwellenländer wachsen zu lassen.

Im Gegenzug kauften diese anderen Länder US-Staatsanleihen an und bekamen „Risikofreiheit“ als Rendite. Damit unterstützten sie ihrerseits die Refinanzierung („Reflation“) des schuldenbasierten „Wachstumsnarrativs“ der USA.

Denn wenn die ganze Welt US-Schuldtitel kauft, warum sollte Uncle Sam dann nicht immer tiefer und tiefer in den schuldenfinanzierten Amerikanischen Traum abtauchen können? Oder etwa nicht?

Öl: Heutige Faktenlage, nach den Sanktionen

Das wäre nur dann richtig, wenn man davon ausgeht, dass sich die Welt nie ändert und die offiziellen Inflationsquoten – sprich, durch und durch unehrliche Inflationsdaten – dafür sorgen, dass unsere US-Staatsanleihe in der Tat „risikofrei“ ist und nicht bloß nichts, sondern negativen Realzins einbringt.

Glücklicherweise (oder eben unglücklicherweise) sieht auch der Rest der Welt die Veränderungen, die Washington anscheinend verstecken möchte.

Das trifft insbesondere auf die Saudis zu, die sich – wie im November letzten Jahres – mit einer Reihe von BRICS-Plus-Staaten trafen und nach Möglichkeiten suchten, den US-Dollar und die US-Staatsanleihe im Handel untereinander zu umgehen. Und dazu zählt eben auch der Ölhandel.

Denken Sie eine Sekunde darüber nach.

Das bedeutet, dass das, was seit den frühen 1970er Jahren zugunsten des US-Dollars und Staatsanleihemarktes funktionierte (also globale US$-Nachfrage durch Ölhandel) sich jetzt langsam (aber sicher) vor Bidens kaum noch offenen Augen auflöst….

Jene jahrzehntelange Unterstützung / Nachfrage nach US-Dollar und US-Staatsanleihen sinkt jetzt und steigt nicht mehr! Das bedeutet wiederum, dass die unbeliebte US-Staatsanleihe durch vom Heimatland gefälschte (also inflationäre) Liquidität gestützt werden muss, anstatt von unsterblicher Nachfrage aus dem Ausland.

Im Übrigen führt das zu Währungsentwertung – zum Finale (Endspiel) aller überschuldeten Nationen.

Öl: Die wechselhafte Zukunft – nach den Sanktionen

All das bedeutet auch Folgendes: Auch zukünftig können und werden Rohstoffe – von Kupfer bis… richtig …Öl – in anderen Währungen als dem Dollar gekauft und auf Nettobasis in Gold beglichen werden. Wahrscheinlich dürfte das auch ein Grund sein, warum Zentralbanken seit 2014 unterm Strich Gold aufstapeln (obere Kurve) und zu Nettoverkäufern von US-Staatsanleihen geworden sind…

Auch hier: Achten Sie besser darauf, was die Welt tatsächlich macht als auf das, was Ihnen Politiker (und selbst bankengebundene Vermögensberater) raten.

Gold & Öl: Unübersehbar?

Mit Blick auf Gold und Öl im oben geschilderten Kontext einer sich wandelnden, nicht-statischen Welt muss jeder zurechnungsfähige Investor die dynamischen Veränderungen im Petrodollar-System ersthaft in Erwägung ziehen, die Luke Gromen mit nüchterner Weitsicht verfolgt.

Der gestauchte aber unweigerlich steigende Rohstoff-Superzyklus (siehe Stöferles Chart oben) wird diesmal wesentlich von vergangenen Aufwärtstrends abweichen.

Wenn beispielsweise Öl (aus beliebig vielen Gründen) steigt, bietet sich den Akteuren des alten Systems, in dem Einnahmen (und Mehrkosten) noch durch US-Staatsanleihenkäufe recycelt wurden, jetzt auch die (schon erprobte) Möglichkeit, zu einem anderen Asset zu springen / wechseln.

Sie ahnen es: GOLD.

Spielen Sie es in Gedanken durch: Russland kann Öl an China verkaufen, Saudi-Arabien kann Öl an China verkaufen. Jetzt aber in Yuan und nicht in US-Dollar. Die betreffenden Handelspartner können mit ihren Yuan-Einnahmen nun chinesisches „Zeug“ kaufen (das einst in den USA produziert wurde…) und alle verbleibenden Überschüsse netto in Gold begleichen, anstatt in US-Staatsanleihen.

Dieses Gold kann dann in die lokalen Währungen (von Rupie bis Real) aller Schwellenmärkte / BRICS-Plus-Länder konvertiert werden, um untereinander dollarfrei andere Rohstoffe zu handeln, von denen viele BRICS-Plus-Nationen reichlich zu bieten haben.

Das ist übrigens keine abstrakte Möglichkeit, sondern eine heute tatsächlich schon praktizierte Realität. Sie kann verheerende Auswirkung auf die US$-Nachfrage und somit dessen Stärke haben.

Wenn es mit zunehmender Häufigkeit beim Kupfer und anderen Rohstoffen zu Neubewertungen (und Lagerbildung) außerhalb des US-Dollar-Systems kommt, wird die sogenannte „Hegemonie“ des US-Dollars immer schwerer zu glauben, zu markieren oder aufrechtzuerhalten sein.

Das ignorierte Gold-Öl-Verhältnis

Auch wenn es kaum jemand sehen will, stellt Luke Gromen dahingehend Folgendes fest: Wenn Gold zum „Defacto-Entlastunsgventil für Rohstoffpreisfindung und -nettoverrechnung wird“, ergeben sich langfristige Folgen für den Goldpreis, die nur eine Frage von Mathematik und nicht Meinung sind.

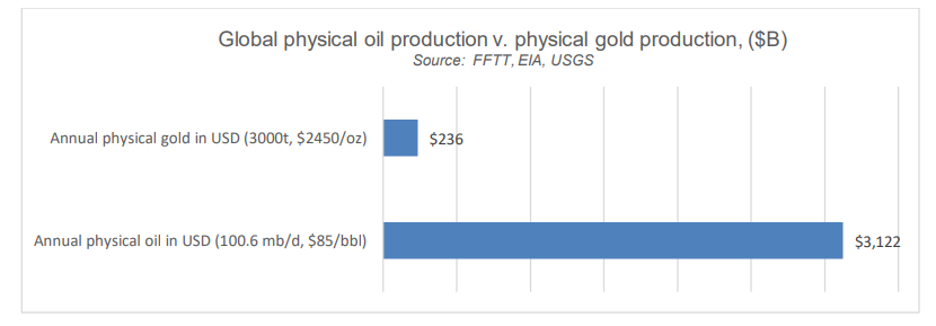

Wiederholt erinnert er uns daran, dass der globale Ölmarkt, gemessen an den physischen Fördermengen, 12- bis 15-mal so groß ist wie der globale Goldmarkt:

Man könnte folglich mutmaßen, dass die Goldbewertungen durch andere Rohstoffe und speziell Öl in die Höhe getrieben werden können und werden. Mit Blick auf das globale Gold-Öl-Verhältnis scheint das heute schon Realität zu sein; das Verhältnis hat sich (gar nicht so zufällig) schon vervierfacht seitdem Moskau 2008 begonnen hat, Gold aufzustapeln, während die US-Notenbank Vorbereitungen traf, um in Washington Billionen falscher Dollars herbeizuklicken…

Das Asset, das (vorsätzlich) am meisten missverstanden wird

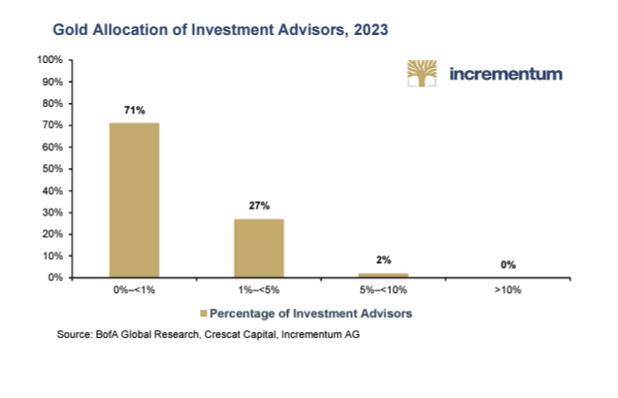

Unterdessen nehmen wir mit großer Befremdung wahr, dass es Gold im Rahmen der konsenslastigen globalen Vermögensallokation nur auf 0,5 % schafft (der 40-Jahre-Durchschnitt beträgt 2 %); auch Family Offices (die sich bei der Ertragssuche immer weiter und weiter auf dem Risikoast vorwagen) sind mit kaum mehr als 1 % in Gold investiert. Hier stellt sich zwangsläufig die Frage, ob es in der Natur des Menschen (oder bloß im politischen und monetären Eigeninteresse) liegt, dass man Veränderung fürchtet, selbst dann, wenn rundherum alles auf ebensolche hindeutet.

Doch nur wenige erkennen die wahre Rolle von Gold…

Goldanlegern (≠ Spekulanten), die nicht im Rhythmus von Tagesschlagzeilen reagieren, sondern über Generationen hinweg in die Zukunft vorausdenken und dabei verstehen, dass Vermögenserhaltung das Geheimnis der Existenz von Eigenvermögen ist – diesen Anlegern macht dieses Asset (und auch Veränderung) keine Angst.

Ok, wir haben verstanden…

Und genau so verstehen wir Gold: Gold erhält Vermögen. Papierwährungen zerstören Vermögen.

Und deswegen durchbricht Gold alte Korrelationen und traditionelle „Hemmnisse“ und markiert Allzeithochs – trotz positiver Realzinsen, trotz eines relativ starken US-Dollars und trotz angeblich eingedämmter Inflation.

So einfach ist es.

Gold wird viel mehr Vertrauen entgegengebracht als den kaputten Währungen kaputter Staaten in West (darunter auch die einst hochgeachteten USA) wie Ost.

„In gold we trust.“, heißt es zu Recht bei Ronald.

Das ergibt jede Menge (vernunft- und geschichtsbasierten) Sinn. Zählen Sie eins und eins zusammen und lesen Sie etwas Geschichte…

GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

Die Edelmetalle steigen, während der Dow Jones ein Rekord-Hoch von 40.000 Punkten erreicht. Aber die Risse werden größer, besonders US-Verbraucher geraten weiter unter Druck. Eine neue Finanzkrise wird immer wahrscheinlicher und was ist, wenn die Leitzinsen nicht gesenkt werden? Früher oder später wird die FED die Macht über die Zinsen verlieren, wenn zu viele Schuldenpapiere auf den Markt kommen. Bei diesen starken Aussichten für Edelmetalle bleibt die Nachfrage im Westen schwach, Rußland und China stocken hingegen auf. Der Einzug russischer Vermögenswerte stärkt die Goldnachfrage internationaler Zentralbanken. Weitere Goldnachfrage zeichnet sich durch Vermögensverwalter ab, die endlich die Gefahr zu erkennen scheinen und in Gold diversifizieren wollen. Eine potentiell gewaltige Nachfrage wird auf ein begrenztes Angebot treffen. Sorgen Sie weiter vor in einer weltweit gefährlichen Gemengelage.

Deutsche Untertitel finden Sie im YT-Player.

0:00 Intro

1:00 Gold und Silber steigen und der Dow Jones erreicht 40.000 Punkte

3:00 Fiat-Geld erhält noch das Finanzsystem, doch große Probleme zeichnen sich ab

3:50 US-Verbraucher kommen immer mehr unter Streß, z.B. durch hohe Schulden und Zinsen

5:00 Das gesamte US-Finanzsystem steht auf tönernen Füßen

6:10 US-Zinsen werden hoch bleiben und sogar noch steigen

8:00 Ein großer Teil der Nachfrage basiert nur auf Kredit, der nicht zurückgezahlt wird

9:40 Was ist, wenn die US-Zinsen nicht gesenkt werden?

11:30 Die Inflation wird bleiben und weiter steigen, die Fed wird die Kontrolle über die Zinsen verlieren

13:15 Die Aussichten für Edelmetalle werden immer stärker, aber im Westen wird kaum gekauft

14:00 Russland und China stocken Gold auf, China stößt US-Anleihen ab

15:35 Durch die Beschlagnahmung russischer Assets durch die USA steigt die Zentralbanken-Goldnachfrage

16:20 Diese Nachfrage kann nur über wesentlich höhere Preise befriedigt werden

17:20 Große Vermögensverwalter steigen gerade erst in Gold ein

18:10 Family-Offices verwalten mehr als Hedge Funds und Private Equity zusammen

19:45 Die Leerverkäufe der Commercials schwächen sich ab, Preissetzung findet im Osten statt

20:45 Gold und Silber finden im Westen kaum Beachtung, der Fokus bleibt auf Aktien

22:00 Der Anteil des Goldes am Welt-Finanzvermögen ist noch sehr klein, die Bewegung beginnt gerade

24:10 Staaten unter Druck führen oft Krieg zur Ablenkung

GOLDPREIS VON 1 MILLION US$ & DEVISENKONTROLLEN

Im Folgenden liefern wir eine nüchterne Bewertung von Geschichtslektionen und Mathematik im Kontext der heutigen Wirklichkeiten im schuldendefinierten Amerika, um eine schmerzliche, aber entscheidende Frage zu beantworten: Verliert Amerika?

Das Ende der Geschichte

Im Jahr 1992 – ich war damals noch Student mit einem schier grenzenlosen Optimismus gegenüber dem Leben und insbesondere gegenüber dem Amerikanischen Traum – veröffentlichte der amerikanische Politikwissenschaftler Francis Fukuyama ein viel diskutiertes Buch mit dem Titel „The End of History and the last Man“.

Vor dem Hintergrund des Falls der Berliner Mauer sowie fortlaufend niedriger Zinssätze und steigender Märkte in den USA präsentiert sich die westliche Geisteshaltung in diesem überaus erfolgreichen und optimistischen Werk mit unverkennbarem Stolz.

Mit seinem (klar hegelianisch und dialektisch fundierten) Leitmotiv eines ultimativen Evolutionssiegs (Aufhebungsmoment) des Kapitalismus und der liberalen Demokratie über finstere Sowjetzeiten und den von Überschuldung, Zentralisierung und Autokratie geprägtem Kommunismus ergab dieses Buch im vorherrschenden, vom amerikanischen Exzeptionalismus beeinflussten Zeitgeist oberflächlich Sinn.