L’Or à l’Ère De Trump : La Pierre Bat Toujours Le Papier

Nous examinons ci-dessous l’orientation de l’or dans le contexte des politiques annoncées par Trump, du débat sur le dollar et des marchés de la dette comiques.

Une Révolution En Vue ?

Il va sans dire que Donald Trump a récemment remporté les élections américaines et que, comme RFK Jr. l’a dit de ce personnage « impolitique », une « révolution » se prépare.

Selon les opinions politiques de chacun, une telle « révolution » est soit de la musique pour les oreilles, soit le potentiel d’un « fascisme à l’américaine ».

Bon sang…

Rien de ce qui est écrit ici ou ailleurs ne changera les opinions polarisées de ceux qui ont depuis longtemps choisi leur camp de droite ou de gauche (ou péjoratif). Alors, il n’y aura donc ni triomphe ni lamentation ici.

Un Dollar Plus Faible ?

Ce que nous savons, c’est que le changement est certainement à venir et que, malgré l’impressionnante montée de la force relative du DXY (qui a son importance), nous devrions nous attendre à ce que le dollar tende à s’affaiblir plutôt qu’à se renforcer au cours des quatre prochaines années.

Pourquoi ?

D’une part, Trump et Harris l’ont dit tout au long de leur campagnes.

Et malgré la campagne avortée de « higher-for-longer » (c’est-à-dire pro-DXY) de Powell de 2022-2023, même Janet Yellen et Jake Sullivan ont opéré ouvertement et secrètement en faveur d’un affaiblissement de l’USD.

J’ai, moi aussi, soutenu et prévu la même chose, non pas parce qu’il est à la mode d’être anti-fiat en tant que cadre de l’or, mais parce qu’un dollar plus faible est le seul moyen Realpolitik de sortir du piège de la dette souveraine des États-Unis.

Tout au long de l’histoire et sans exception, chaque fois qu’un pays endetté est contraint de choisir entre sa monnaie et son marché obligataire, c’est toujours la monnaie qui est sacrifiée.

Toujours.

En d’autres termes, les États-Unis ont besoin d’un dollar plus faible.

L’Autre Point De Vue

Les opinions contraires, notamment celles de la très crédible Théorie du Dollar Milkshake (« Dollar Milkshake Theory »), soutiennent en fait qu’il y a trop de demande de dollars (« straw-sucking ») sur l’euro-dollar, le SWIFT et les marchés mondiaux de produits dérivés pour empêcher une hausse du DXY.

Et malgré les preuves de plus en plus nombreuses d’une dédollarisation croissante, les défenseurs valables d’une hausse du DXY font sobrement valoir qu’étant donné la nature systémique massive et l’effet de levier basé sur le dollar sur ces marchés mondiaux, tout désendettement tout aussi massif lié à une telle dédollarisation (semblable à un « bank run » mondial) serait non seulement trop déstabilisant pour le système basé sur le dollar, mais ne ferait, ironiquement, qu’augmenter le dollar.

Alors…

C’est pourquoi les pays BRICS+, dont l’Arabie Saoudite et les Émirats Arabes Unis, dont les monnaies sont liées au dollar, souhaitent que ce « bank run » soit lent et régulier plutôt que soudain.

Les BRICS+ et d’autres pays souverains ne cherchent pas à détruire ou à remplacer l’USD, mais ils cherchent à en réévaluer le prix.

Il en sera de même, je l’affirme ci-dessous, pour la Maison Blanche de Trump.

Et Trump, qui n’est pas encore locataire de la Maison Blanche, est déjà très occupé par ses projets.

Taux En Baisse, DXY En Hausse ?

Cela dit, alors même que la Fed réduit ses taux comme un coiffeur de quartier, le DXY est passé de 100 en octobre à 107 en novembre.

Que diable se passe-t-il ?

La réponse courte est qu’une récession, marquée par des taux désespérément bas et une croissance plus faible, se profile à l’horizon.

Cela rend le « prix de la porte » (ou prime de risque) pour le dollar plus cher sur les marchés des eurodollars (oui, ces Milkshake) à l’étranger.

La hausse actuelle du DXY ressemble étrangement à celle de 2001, lorsqu’un nouveau président (Bush) s’est rendu à Washington. La même année, la Fed de Greenspan a réduit ses taux avec fureur.

Mais cette même année, le DXY est monté en flèche, passant de 108 à 121, malgré six baisses de taux consécutives.

Pensez-y.

En bref, la hausse actuelle du DXY a moins à voir avec les baisses de taux de plus en plus impuissantes de la Fed ou avec l’élection de Trump qu’avec le coût croissant de l’eurodollar (en raison des conditions de prêt offshore difficiles) dans un monde qui voit ce que personne à Washington ne veut admettre, à savoir : La récession arrive.

La chute de la roupie indienne et du won coréen, qui doivent tous deux faire face à des primes de risque plus élevées en eurodollars pour jouer le jeu sur les marchés mondiaux, sont tout simplement les canaris les plus évidents (et les plus récents) dans la mine de charbon de la récession.

En substance, la volonté des États-Unis d’affaiblir le dollar se heurte à la hausse des frais de couverture de l’eurodollar pour cette même devise, ce qui signifie que nous ne pouvons pas ignorer la hausse du DXY de la « Milkshake Theory » ni la Realpolitik de la nécessité d’affaiblir le dollar.

Il convient toutefois de noter/rappeler qu’un DXY relativement plus fort ne signifie pas un pouvoir d’achat intrinsèquement plus élevé pour le dollar – cela signifie simplement que le dollar est le meilleur cheval dans la fabrique de colle mondiale, ce qui est bien pour les Américains qui dépensent des dollars en Argentine ou en Turquie par exemple, mais n’aide pas beaucoup les Américains qui achètent du lait et des oeufs aux États-Unis par exemple…

Les Objectifs De Trump

Le fait qu’Elon Musk et Vivek Ramaswamy (au nouveau Department of Government Efficiency ou « DOGE ») aient été chargés de réduire de 2 milliards de dollars les dépenses inutiles du budget (marécage) de Washington d’ici à 2026 n’est qu’une petite promesse de la « révolution » à venir mentionnée plus haut.

Un tel objectif, s’il est réalisable, ne devrait pas être partisan mais applaudi, mais nous verrons bien.

Trump cherche également à restaurer les emplois et les industries qui ont été délocalisés en Chine vers 2001, lorsque les dirigeants du « capitalisme » américain ont tranquillement choisi de sacrifier/échanger des millions d’emplois américains contre une main-d’œuvre étrangère moins chère.

Cela a été fait afin de réaliser des marges plus élevées (et des salaires de dirigeants influencés par le prix des actions) dans le cadre d’une démarche subtile visant à refaire le Rêve Américain en Chine au détriment de la main-d’œuvre américaine.

Ainsi, l’admirable objectif de re-shoring de Trump devrait être bien au-delà d’un débat gauche/droite, mais simplement un plan nécessaire (mais coûteux/inflationniste).

Les promesses de M. Trump d’accroître la production pétrolière américaine, de réduire la bureaucratie réglementaire et de réduire les déficits américains sont tout aussi raisonnables, du moins à première vue.

Mais étant donné que le « visage » de Trump est derrière de tels objectifs, au moins la moitié du pays se moquera du message en même temps que du messager, indépendamment de la substance.

C’est la politique. C’est l’Amérique d’aujourd’hui.

Et Trump, qu’on l’aime ou qu’on le déteste, a d’autres projets, qui ont tous un impact sur le dollar (et donc sur l’or) dont il est question ici.

La Dernière Menace De La Fed ?

Même la fameuse Fed, dont je n’ai jamais été un grand fan, est dans le collimateur de son camp.

Il est maintenant question de rendre la Fed indépendante moins « indépendante » (c’est-à-dire encore plus politique).

Ce titre est intéressant, mais la vraie question n’est pas la prétendue indépendance de la Fed, mais son inconstitutionnalité flagrante, malgré sa « légitimation » forcée en 1913.

Il m’importe beaucoup moins, par exemple, de savoir si c’est le FOMC ou la Maison Blanche de Trump qui a plus ou moins son mot à dire dans la fixation de l’offre et du prix des dollars américains.

En effet, je suis d’avis que la seule force digne de prendre de telles décisions est le marché obligataire lui-même.

Juste pour dire…

Mais compte tenu de l’immense pouvoir de la Fed et de sa portée systémique, je ne vois pas très bien comment on pourrait dénouer ce serpent désormais incrusté…

La Fin De Partie Coincée De La Fed

Mais même si les réalités de l’offre et de la demande devaient un jour remplacer les fantasmes politiques (c’est-à-dire le MMT) à l’Eccles Building (ne retenez pas votre souffle), il faut se rendre à l’évidence : de moins en moins de pays dans le monde veulent de la dette américaine.

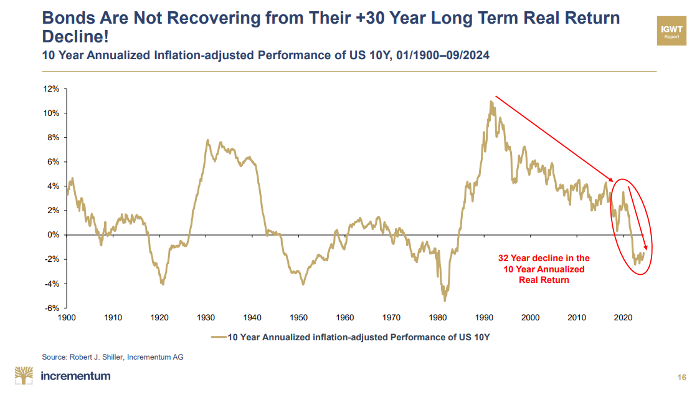

Et compte tenu des rendements réels des reconnaissances de dettes américaines, peut-on vraiment les blâmer ?

Malgré la plus longue période d’inversion de la courbe des taux depuis des décennies, la Fed n’a pas été en mesure de vendre une reconnaissance de dette à 10 ans depuis 2010.

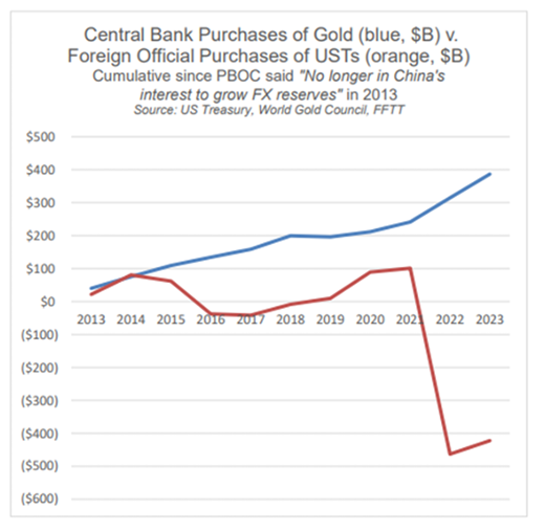

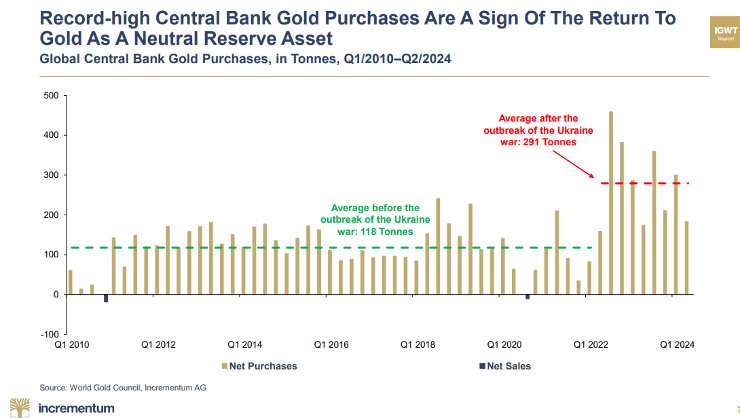

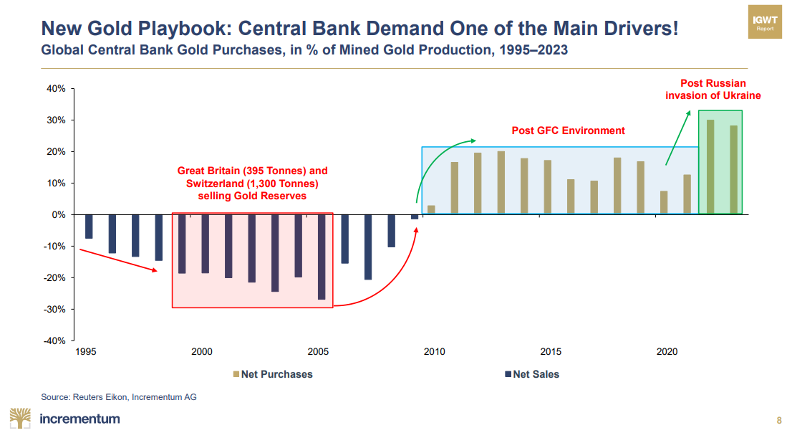

Au contraire, les banques centrales préfèrent nettement l’or réel au papier américain :

Plus simplement, si nous essayions vraiment de nous débarrasser de ce serpent qu’est la Fed, le résultat immédiat serait un effondrement naturel du marché des obligations américaines et une flambée des rendements (et donc des taux) qui rivaliserait avec le SpaceX de Musk.

En bref, si l’on laissait l’offre et la demande réelles (c’est-à-dire le capitalisme) s’exprimer naturellement, cela tuerait naturellement le récit de l’Exceptionnalisme Américain en moins de 60 secondes.

En effet, « l’exceptionnalisme » américain fondé sur l’endettement est entièrement soutenu par de fausses liquidités provenant d’une fausse Réserve Fédérale (qui n’est pas si « fédérale » que cela).

En résumé, et tel qu’il est actuellement centralisé par la Fed, le marché de la dette souveraine américaine (et le dollar qui y est attaché) est objectivement et mathématiquement piégé, sans autre issue que le gonflement.

Et c’est là, mesdames et messieurs, que le jeu se termine.

La Fin De Partie Du Dollar. La Hausse De l’Or.

Cela explique en partie la hausse de l’or en 2024, qui, bien qu’elle ne soit jamais en ligne droite, se dirige séculairement vers le nord pour une raison bien précise.

Comme Peter Schiff l’a déclaré à juste titre avec une simplicité rafraîchissante, nous n’assistons pas à un marché haussier de l’or. Nous n’assistons pas à un marché haussier de l’or, mais simplement à un marché baissier des devises.

Les autres faits parlent d’eux-mêmes, à savoir que la BRI, ainsi que l’augmentation et la dédollarisation des membres des BRICS+ et la dilution lente mais régulière du pétrodollar sont autant de signes clignotants d’un monde qui privilégie ouvertement l’or par rapport au 10Y américain (et donc au dollar) en tant que réserve stratégique de niveau 1 (et actif énergétique).

Tous ces facteurs font que l’orientation à long terme de l’or est claire d’un point de vue géopolitique.

Les Options Immédiates De Trump

Indépendamment de la « réévaluation » par Trump de l’indépendance de la Fed, je partage le point de vue de Luke Gromen sur les options évidentes, mais difficilement idéales, disponibles pour soutenir la dette sous les ailes de l’Amérique.

Ces options sont les suivantes :

- Affaiblir le dollar afin de fournir davantage « d’accommodements » au bilan pour la partie longue de la courbe de rendement afin de « stimuler » une croissance plus élevée, l’inflation, les marchés et, par conséquent, les recettes fiscales. (Le calcul derrière un tel plan est simple, car plus le DXY est faible, plus le déficit est faible, ce qui est un objectif ouvert de Trump).

- Recapitaliser (c’est-à-dire « réendetter ») Fannie & Freddie Mac pour qu’ils achètent ces « actifs » MBS, autrement mal aimés et toujours toxiques, du bilan de la Fed, qui ressemble à un Tchernobyl.

- Modifier officiellement les règles réglementaires pour favoriser les exemptions de « ratio de levier supplémentaire », ce qui permettrait aux banques TBTF de réaliser leur propre version de l’assouplissement quantitatif caché, en dehors du bilan de la Fed (et des titres de la presse).

L’Option « Golden Bazooka » ?

Il existe bien sûr une autre option Bazooka, que Gromen et d’autres évoquent peu à peu et que nous ne pouvons évidemment pas ignorer.

En d’autres termes, Trump pourrait demander au département du Trésor Américain d’ordonner à la Fed de réévaluer officiellement (et du jour au lendemain) les réserves d’or de l’Oncle Sam (quel que soit le montant réel de ces réserves).

D’après les données officielles sur l’or aux États-Unis, chaque réévaluation de 4 000 $/oz de l’or américain se traduirait par un supplément de 1 000 000 $ de nouvelles liquidités pour le compte général du Trésor, ce qui faciliterait d’autant plus le remboursement d’une plus grande partie de la note de 35,8 000 000 $ de l’Oncle Sam.

Attention À Ce Que Vous Demandez ?

Une telle décision, tentante à première vue, n’est pas sans conséquences dramatiques pour le statut de réserve mondiale du dollar et pour une redistribution mondiale stupéfiante du pouvoir et de l’influence économiques.

Après tout, dans le cadre d’une telle option de réévaluation, c’est la nation qui détient le plus d’or qui l’emporte, et il est encore difficile de savoir qui possède quoi et le plus d’or…

À cette fin, les avoirs nationaux en or rapportés par le World Gold Council sont probablement loin d’être exacts, de sorte que toute « réévaluation » de l’or américain pourrait donner plus de pouvoir à l’Est qu’à l’Ouest ?

L’accumulation nette d’or physique par les banques centrales de l’Est, par exemple, suggère qu’une telle possibilité de réévaluation a été tactiquement et stratégiquement présente dans leur esprit, bien qu’elle soit presque totalement absente des gros titres des médias occidentaux détenus par les entreprises.

Regarder Vers L’Avenir

La réalisation de ces objectifs et de ces promesses (ou même des réévaluations de l’or) est une question de temps, de mathématiques et de politique, cette dernière étant la moins fiable.

Pour l’instant, du moins, les marchés et le dollar, ainsi que sa corrélation avec le pétrole, semblent stables ou en hausse, tandis que le dollar et le pétrole chutent fortement par rapport à l’or.

En ce qui concerne les mathématiques, nous pouvons également convenir, quel que soit notre parti pris politique, que la relocalisation de l’industrie et des emplois américains tout en augmentant les droits de douane sur les grands noms comme la Chine sera coûteuse et, par conséquent, inflationniste (nonobstant une récession déflationniste ou un retour à la moyenne du marché boursier).

Nous savons également que Trump n’aura qu’un seul mandat pour « révolutionner » le marais, et étant donné que les élections de mi-mandat à la Chambre des Représentants auront lieu dans moins de deux ans, il voudra et devra agir rapidement.

La Pierre Bat Le Papier

Personne, bien sûr, ne peut dire avec certitude ce que Trump peut ou va faire et comment le monde, toujours en mouvement, va réagir.

Le DXY augmentera-t-il en raison de la demande d’eurodollars ou baissera-t-il en raison de l’absence de demande d’UST ?

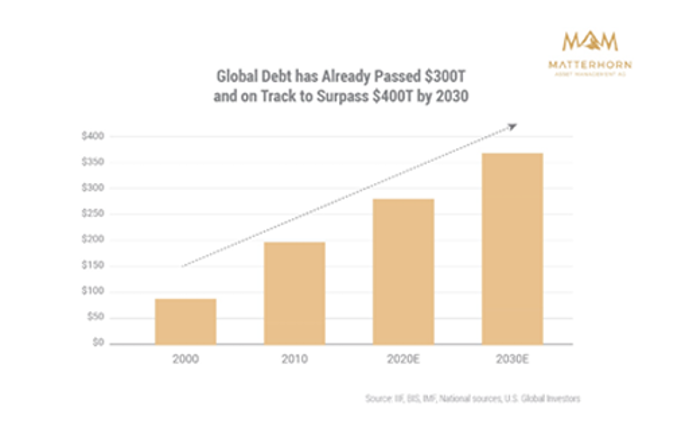

Ce que nous savons avec certitude, en revanche, c’est que le monde se dirige vers une dette globale de plus de 340 milliards de dollars, alors que le PIB représente moins d’un tiers de ce chiffre.

Un calcul aussi simple est un indicateur ouvert d’une sorte de bilan, qui sera presque certainement un bilan pour les monnaies de papier précédemment utilisées pour « soutenir » ce cycle d’endettement/fantaisie insoutenable et chaotique.

L’or, bien sûr, aime le chaos et brille de tous ses feux lorsque le papier-monnaie est le plus embarrassé et le plus mal-aimé.

Les mouvements évidents mais encore largement ignorés (commencés il y a plus d’une décennie) d’un nombre croissant de banques centrales qui empilent l’or et se débarrassent des UST à des niveaux records sont une preuve suffisante pour ceux qui sont plus à l’aise et plus patients avec les leçons des mathématiques et de l’histoire qu’avec le terme « gold bugs » …

L’or ne fait pas l’objet d’un débat ou n’est pas désigné comme un « bug ». Il s’agit simplement d’une histoire en mouvement car, dans le « nouvel anormal » actuel défini par l’endettement, la pierre bat le papier.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD