Gold In Der Trump-Ära: Stein Schlägt Papier Nach Wie Vor

Im Folgenden befassen wir uns mit der Entwicklung des Goldkurses im Kontext der angekündigten Trump-Politik, der Debatte um den US-Dollar und der absurden Zustände auf den Schuldenmärkten.

Kommt Eine Revolution?

Es steht außer Frage, dass Donald Trump kürzlich die US-Wahl gewonnen hat, und wie RFK Jr. über diese „unverblümten“ Person sagte, steht eine „Revolution“ bevor.

Je nach politischer Ausrichtung ist eine solche „Revolution“ entweder Musik in den Ohren oder das Potenzial für „Faschismus im amerikanischen Stil“.

Ach du meine Güte…

Nichts, was hier oder anderswo geschrieben wird, wird die polarisierten Meinungen derjenigen ändern, die sich schon lange für das rechte oder linke Lager (oder Mentalität) entschieden haben, also wird es hier weder Schadenfreude noch Hände-Ringen geben.

Ein Schwächerer Dollar?

Wir wissen, dass definitiv Veränderungen bevorstehen. Trotz des beeindruckenden Anstiegs der relativen Stärke des DXY (was durchaus eine Rolle spielt) sollten wir in den nächsten vier Jahren eher mit einem schwächeren als mit einem stärkeren USD rechnen.

Warum?

Nun, zum einen haben sowohl Trump als auch Harris während ihrer Kampagnen genau das gesagt. Ungeachtet von Powells abgebrochener „Higher-for-longer“-Kampagne (d. h. pro-DXY) der Jahre 2022–2023, haben selbst Janet Yellen und Jake Sullivan sowohl offen als auch verdeckt auf einen schwächeren USD hingearbeitet.

Auch ich habe das Gleiche behauptet und vorausgesehen – nicht, weil es als Gold-Vertreter Mode ist, „anti-fiat“ zu sein, sondern weil ein schwächerer Dollar der einzige Realpolitik-Ausweg aus der Staatsschuldenfalle der Vereinigten Staaten ist.

Im Laufe der Geschichte wurde immer dann, wenn eine hochverschuldete Nation gezwungen war, zwischen ihrer Währung und dem Anleihenmarkt zu wählen, ausnahmslos die Währung geopfert.

Immer.

Mit anderen Worten: Die USA braucht einen schwächeren Dollar.

Die Andere Sichtweise

Entgegengesetzte Ansichten, vor allem die äußerst glaubwürdige Dollar-Milchshake-Theorie, argumentieren überzeugend, dass es eine übermäßige USD-Nachfrage („Strohhalm-Saugen“) im Euro-Dollar-Markt, bei SWIFT und an den globalen Derivatemärkten gibt, die den DXY nach oben treibt.

Trotz der Beweise für eine zunehmende De-Dollarisierung argumentieren die Verfechter eines steigenden DXY nüchtern, dass der massive systemische Charakter und die dollarbasierte Hebelwirkung der globalen Märkte einen ebenso massiven Abbau von Fremdkapital – der mit einer solchen De-Dollarisierung einhergeht (vergleichbar mit einem globalen „Bank Run“), – nicht nur zu destabilisierend für das auf dem Dollar basierende System wäre, sondern ironischerweise den USD nur weiter in die Höhe treiben würde.

Nun gut.

Doch genau deshalb wollen die BRICS+-Staaten, darunter Saudi-Arabien und die Vereinigten Arabischen Emirate, deren Währungen an den Dollar gekoppelt sind und diesen „Bank Run“ langsam und stetig statt von heute auf morgen durchführen wollen.

Die BRICS+ und andere Staaten wollen den USD nicht zerstören oder ersetzen, sie wollen ihn neu bewerten.

Dasselbe, so meine These, wird auch für das Weiße Haus unter Trump gelten.

Und Trump, obwohl er noch nicht wieder im Weißen Haus wohnt, ist bereits eifrig mit seinen Plänen beschäftigt.

Fallende Zinsen, Steigender DXY?

Auch, wenn die Fed die Preise wie der Barbershop um die Ecke gesenkt hat, kletterte der DXY von 100 im Oktober auf 107 im November.

Was (zumTeufel) ist hier los?

Nun, die kurze Antwort ist, dass uns eine Rezession bevorsteht, die durch verzweifelt niedrig gehaltene Zinsen und schwaches Wachstum gekennzeichnet ist.

Das macht den „Eintrittspreis“ (oder die Risikoprämie) für den USD teurer – insbesondere in den sogenannten Milkshake-Eurodollar-Märkten im Ausland.

Der gegenwärtige Anstieg des DXY ähnelt in der Tat auf gespenstische Weise dem von 2001, als ein neuer Präsident (Bush) nach DC kam. Im selben Jahr senkte die Fed unter Greenspan die Zinssätze mit Nachdruck.

Allerdings schoss der DXY im selben Jahr, trotz sechs aufeinanderfolgender Zinssenkungen, von 108 auf 121 in die Höhe.

Stellen Sie sich das Mal vor.

Kurz gesagt, hat der aktuelle Anstieg des DXY weniger mit den zunehmend impotenten Zinssenkungen der Fed oder der Wahl Trumps zu tun, als vielmehr mit den steigenden Kosten des Eurodollars (aufgrund der schwierigen Offshore-Kreditbedingungen) angesichts einer Welt, die erkennt, was niemand in DC zugeben möchte, nämlich: Die Rezession kommt.

Die fallende Rupie Indiens und der sinkende Won Südkoreas sehen sich beide höheren Eurodollar-Risikoprämien ausgesetzt, um auf den globalen Märkten mitspielen zu können – sind lediglich die offensichtlichsten (und jüngsten) Kanarienvögel in der rezessionsgeprägten Minenschacht.

Im Wesentlichen kollidiert das US-Bestreben, den Dollar zu schwächen, mit den steigenden Deckungskosten des Eurodollars für dieselbe Währung. Das bedeutet, dass wir weder den steigenden DXY der „Milchshake-Theorie“ noch die Realpolitik der notwendigen Abwertung des USD ignorieren können.

Es lohnt sich jedoch, zu bemerken / daran zu erinnern, dass ein relativ stärkerer DXY nicht per se eine stärkere Kaufkraft für den USD mit sich bringt — er zeigt lediglich, dass der Dollar das beste Pferd in der globalen Leimfabrik ist. Das ist erfreulich für Amerikaner, die Dollar in Argentinien oder der Türkei ausgeben, aber keine große Hilfe für Amerikaner, die Milch und Eier in Amerika kaufen wollen.

Trumps Ziele

Die Tatsache, dass Elon Musk und Vivek Ramaswamy (im neuen Department of Government Efficiency oder „DOGE“) damit beauftragt wurden, bis 2026 2 Billionen Dollar an verschwenderischen Ausgaben aus dem Budget (Sumpf?) von DC zu streichen, ist nur ein kleiner Vorgeschmack auf die oben erwähnte „Revolution“, die da kommen wird.

Ein solches Ziel, falls es erreichbar ist, sollte nicht parteiisch sein, sondern begrüßt werden, doch wir werden sehen.

Trump strebt außerdem an, Arbeitsplätze und Industrien zurückzuholen, die um das Jahr 2001 nach China verlagert wurden, als die Vorstandsetagen der amerikanischen Unternehmen stillschweigend entschieden haben, Millionen von US-Arbeitsplätzen gegen billigere ausländische Arbeitskräfte einzutauschen.

Dies geschah, um höhere Margen (und aktienkursabhängige Managergehälter) zu erzielen – ein subtiler Schachzug, um den American Dream in China auf Kosten der amerikanischen Arbeitskräfte neu zu produzieren.

Dementsprechend sollte Trumps bewundernswertes Ziel der Rückverlagerung eigentlich über die Grenzen von links und rechts hinausgehen. Es ist schlicht eine notwendige, wenn auch teure und inflationstreibende Maßnahme.

Ebenfalls vernünftig – zumindest auf den ersten Blick – sind Trumps Versprechen, die Ölförderung in den USA auszuweiten, den bürokratischen Aufwand zu verringern und die US-Defizite zu reduzieren.

Doch da Trumps Name hinter diesen Zielen steht, wird mindestens die Hälfte des Landes sowohl die Botschaft als auch den Überbringer verspotten, ungeachtet des Inhalts.

Das ist Politik. Das ist das heutige Amerika.

Und Trump, ob Sie ihn mögen oder nicht, hat noch weitere Pläne, die allesamt Auswirkungen auf die Diskussion um den Dollar (und damit auch um Gold) haben werden.

Die Neueste Drohung Der Fed?

Sogar die berüchtigte Fed, von der ich noch nie ein großer Fan war, gerät ins Fadenkreuz seines Lagers.

Es gibt nun Überlegungen, die unabhängige Fed weniger „unabhängig“ (d. h. noch politischer) zu machen.

Das ist zwar eine interessante Schlagzeile, aber die eigentliche Frage bzw. das eigentliche Problem ist für mich nicht die angebliche Unabhängigkeit der Fed, sondern ihre eklatante Verfassungswidrigkeit – trotz ihrer erzwungenen „Legitimierung“ im Jahr 1913.

Für mich spielt es eine weit geringere Rolle, ob es das FOMC oder Trumps Weißes Haus ist, das mehr oder weniger Einfluss darauf hat, das Angebot und den Kurs des amerikanischen Dollars festzulegen.

Denn ich vertrete die altmodische Meinung, dass einzig und allein der Anleihemarkt solche Entscheidungen treffen sollte.

Ich mein‘ ja nur…

Angesichts der immensen Macht und der systemischen Reichweite der Fed bin ich mir jedoch nicht sicher, wie diese inzwischen verknotete Schlange jemals wieder entwirrt werden könnte …

Das Festgefahrene Endspiel Der Fed

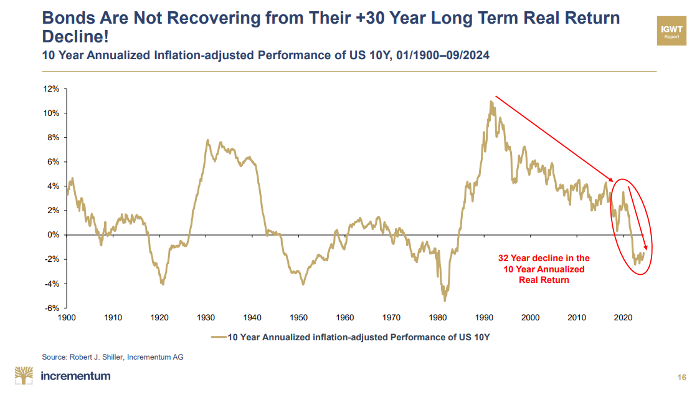

Doch selbst wenn die tatsächliche Realität unseres Angebot-und-Nachfrage-Systems eines Tages die politischen Träumereien (wie MMT) im Eccles Building ersetzen würde (wer’s glaubt), bleibt die harte Wahrheit, dass kaum noch jemand US-Schulden kaufen will.

Und angesichts der realen Renditen der US-Schuldscheine – können wir es ihnen da verübeln?

Trotz der längsten Inversion der Renditekurve seit Jahrzehnten ist es der Fed seit 2010 nicht gelungen, einen auf 10 Jahre lautenden Schuldschein netto zu verkaufen.

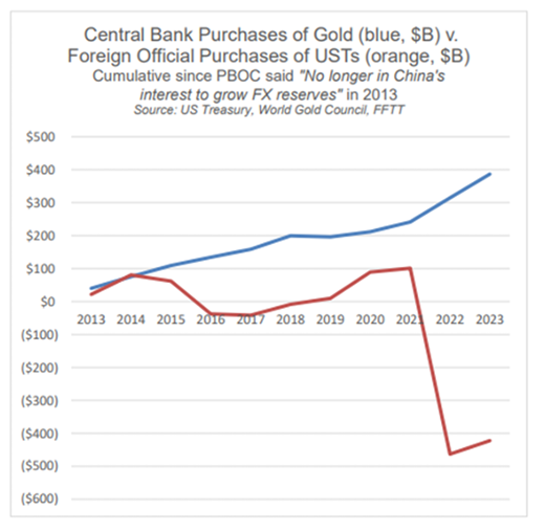

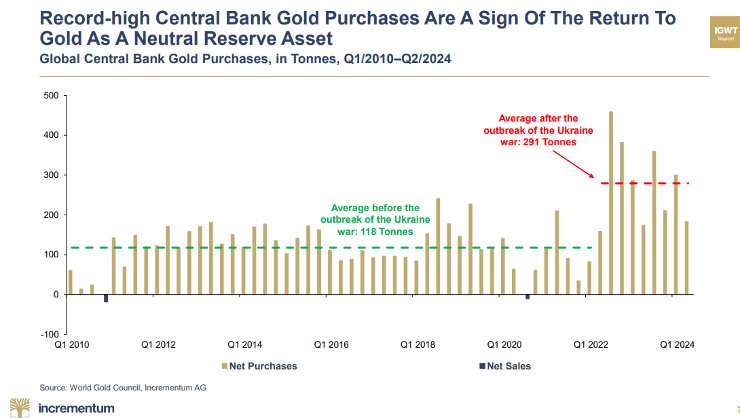

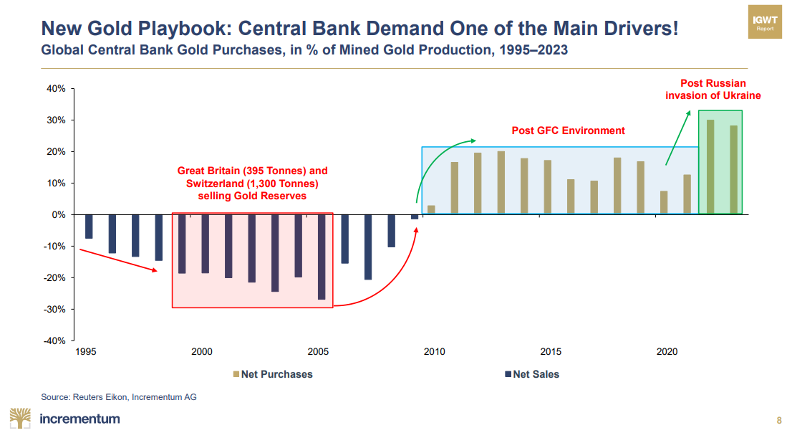

Zentralbanken bevorzugen stattdessen offensichtlich physisches Gold statt US-Papier:

Einfacher ausgedrückt: Wenn wir jemals wirklich und tatsächlich versuchen würden, uns dieser Fed-Schlange zu entledigen, wäre das unmittelbare Ergebnis ein natürlicher Absturz des US-Marktes sowie ein Anstieg der Renditen (und damit der Zinsen) in ungeahnte Höhen, der es mit Musks SpaceX aufnehmen könnte.

Wenn also Angebot und Nachfrage (d. h. der Kapitalismus) auf natürliche Weise zu Wort käme, würde dies das Narrativ des Amerikanischen Exzeptionalismus in weniger als 60 Sekunden zerstören.

Der Grund dafür liegt darin, dass Amerikas schuldenbasierter „Exzeptionalismus“ vollständig durch die Fake-Liquidität einer Fake-(d. h. nicht ganz so „föderalen“) Federal Reserve getragen wird.

Insgesamt und so wie derzeit durch die Fed zentralisiert, ist der US-Staatsschuldenmarkt (und der daran gekoppelte Dollar) objektiv und mathematisch gesehen in einer Falle gefangen, aus der es keinen anderen Ausweg gibt, als sich aus ihr „raus zu inflationieren“.

Und das, meine Damen und Herren, ist das Endspiel.

Das Endspiel Des Dollars. Der Aufstieg Von Gold.

Dies erklärt teilweise den Anstieg des Goldpreises im Jahr 2024, der zwar nie in einer geraden Linie verläuft, aber aus einem bestimmten Grund säkular nach Norden zeigt.

Wie Peter Schiff zu Recht mit erfrischender Einfachheit feststellte, erleben wir keinen Gold-Bullenmarkt, sondern einfach einen Fiat-Bärenmarkt.

Die zusätzlichen Fakten sprechen für sich: Die Bank für Internationalen Zahlungsausgleich (BIZ), zusammen mit einer wachsenden und entdollarisierenden BRICS+-Mitgliedschaft sowie der langsamen, aber stetigen Verdünnung des Petrodollars, senden deutliche Signale für eine Welt, die Gold gegenüber der zehnjährigen US-Staatsanleihe (und damit dem USD) als strategische Tier-1-Reserve und Energie-Asset bevorzugt.

All diese Faktoren machen die langfristige Richtung von Gold geopolitisch deutlich.

Trumps Unmittelbare Optionen

Unabhängig von Trumps „Neubewertung“ der Unabhängigkeit der Fed teile ich Luke Gromens Ansicht zu den offensichtlichen, wenn auch alles andere als idealen Optionen, die Im Moment verfügbar sind, um die Schuldenlast unter Amerikas Flügeln zu stützen.

Die Optionen sind wie folgt:

- Den USD schwächen, um mehr Spielraum für die Bilanzierung am langen Ende der Zinsstrukturkurve zu schaffen und dadurch höheres Wachstum, Inflation, Märkte und letztlich Steuereinnahmen zu „stimulieren“. (Die Mathematik dahinter ist simpel: je schwächer der DXY, desto geringer das Defizit – ein benanntes Ziel von Trump.)

- Fannie Mae & Freddie Mac rekapitalisieren, um diese zu befähigen, die ansonsten ungeliebten und immer noch toxischen MBS-„Vermögenswerte“ von der Chernobyl-ähnlichen Bilanz der Fed übernehmen.

- Die regulatorischen Regeln offiziell ändern, um Ausnahmen bei der „Supplementary Leverage Ratio“ (ergänzende Verschuldungsquote) zu erlauben. Dadurch könnten die TBTF-Banken (Too Big To Fail) ihre eigene versteckte quantitative Lockerung (QE) effektiv außerhalb der Fed-Bilanz und abseits der Schlagzeilen durchführen.

Die Goldene Bazooka-Option?

Es gibt natürlich noch eine weitere Bazooka-Option, die von Gromen und anderen langsam ins Gespräch gebracht wird und die wir nicht ignorieren können.

Trump könnte nämlich das US-Finanzministerium dazu veranlassen, die Fed offiziell (und über Nacht) anzuweisen, den Goldbestand von Uncle Sam neu zu bewerten (was auch immer diese Zahl wirklich ist?).

Basierend auf den offiziellen US-Golddaten würde jede Neubewertung des Goldpreises um 4.000 USD pro Unze zusätzliche 1 Billion USD an neuer Liquidität für das Treasury General Account schaffen, wodurch es einfacher wäre, größere Teile von Uncle Sams öffentlicher Barrechnung von 35,8 Billionen USD abzuzahlen

Vorsicht mit dem, was Sie sich wünschen?

Ein solcher Schritt, der auf den ersten Blick verlockend erscheinen mag, hätte dramatische Auswirkungen auf den Status des Dollars als Weltreservewährung und würde eine gewaltige globale Umverteilung von wirtschaftlicher Macht und Einfluss nach sich ziehen.

Schließlich würde bei einer solchen Aufwertung die Nation gewinnen, die das meiste Gold besitzt – doch es bleibt für viele weiterhin unklar, wer wie viel und vor allem wer das meiste besitzt…

Die von der World Gold Council gemeldeten nationalen Goldreserven sind wahrscheinlich nicht einmal annähernd korrekt, sodass jede US-Goldneubewertung möglicherweise mehr Macht nach Osten als nach Westen verschieben könnte.

Die Netto-Akkumulation von physischem Gold der östliche Zentralbanken deutet beispielsweise darauf hin, dass sie eine solche Möglichkeit der Aufwertung taktisch und strategisch einbeziehen. Auch, wenn dies in den westlichen Medien, die sich im Besitz von Firmen befinden, kaum erwähnt wird.

Ein Blick Nach Vorn

Ob solche Ziele und Versprechen (oder sogar Goldaufwertungen) Wirklichkeit werden, hängt von Zeit, Mathematik und Politik ab, wobei Letztere am wenigsten zuverlässig ist.

Zumindest scheinen die Märkte und der USD, zusammen mit ihrer Korrelation zum Öl, derzeit stabil bis steigend zu sein, während sowohl der USD als auch Öl im Vergleich zu Gold stark fallen.

Was die Mathematik betrifft, können wir uns unabhängig von politischer Voreingenommenheit darauf einigen, dass die Rückverlagerung von US-Industrien und Arbeitsplätzen, während gleichzeitig Zölle gegen große Namen wie China erhöht werden, teuer und damit inflationär sein wird (von einer möglichen deflationären Rezession oder einer Marktkorrektur Mal abgesehen).

Wir wissen auch, dass Trump nur eine Amtszeit hat, um den „Sumpf zu revolutionieren“, und angesichts der Tatsache, dass die Zwischenwahlen im Repräsentantenhaus in weniger als zwei Jahren anstehen, wird er schnell handeln wollen – und müssen.

Stein Schlägt Jetzt Papier

Niemand kann mit Sicherheit sagen, was Trump tun wird oder kann – oder wie die Welt, die sich ständig im Wandel befindet, darauf reagieren wird.

Wird der DXY aufgrund der Eurodollar-„Straw Sucking“-Nachfrage steigen oder aufgrund der fehlenden Nachfrage nach US-Staatsanleihen fallen?

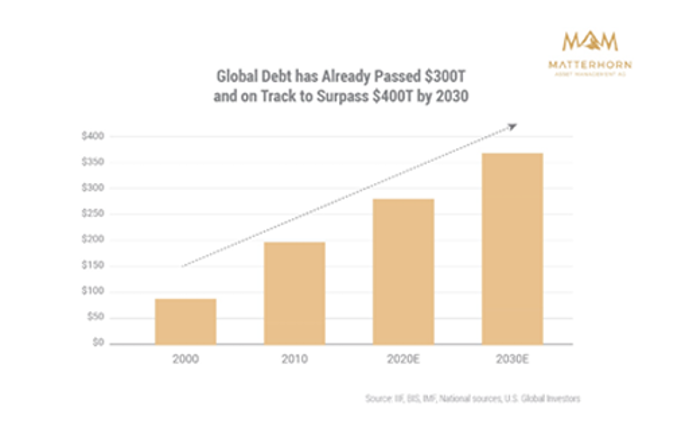

Was wir jedoch mit Sicherheit wissen, ist, dass die Welt auf über 340 Billionen USD globale Schulden zusteuert, während die weltweiten BIP-Zahlen bei weniger als einem Drittel davon liegen.

Eine so einfache Logik deutet unmissverständlich auf eine Art Abrechnung hin, die mit großer Wahrscheinlichkeit eine Abrechnung für die Papierwährungen sein wird, die bisher zur „Absicherung“ dieses unhaltbaren und chaotischen Schuldenzyklus dienten.

Gold liebt Chaos und strahlt am hellsten, wenn Papiergeld geradezu bloßgestellt und abgelehnt wird.

Die offensichtlichen, aber weitgehend ignorierten Schritte, die immer mehr Zentralbanken seit über einem Jahrzehnt unternehmen, um Gold zu akkumulieren und US-Staatsanleihen in Rekordzahlen abzustoßen, sind für diejenigen Beweis genug, die den Lektionen von Mathematik und Geschichte mehr vertrauen als dem Label „Gold-Bugs“.

Gold ist keine Debatte oder ein „Bug“-Label. Es ist einfach Geschichte in Bewegung. Denn in der heutigen, durch Schulden geprägten „neuen Abnormität“ schlägt der Stein das Papier.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..