Comment Couvrir Les Anti-Héros ?

Comment se prémunir contre des bêtises évidentes ?

Qu’ils soient de gauche, de droite ou du centre, nos décideurs politiques – des parlements et des pouvoirs exécutifs aux banques centrales et aux groupes de réflexion – ont rapproché le monde de la guerre, des catastrophes liées à l’immigration, des défaillances des infrastructures, des pièges du crédit, de l’inégalité des richesses, des troubles sociaux et de la destruction des monnaies comme jamais auparavant dans l’histoire récente.

Comme moi, nombreux sont ceux qui, en privé ou en public, se posent la question : Comment sommes-nous arrivés à ce point d’inflexion économique, social et politique historique ?

La réponse réside peut-être, au moins en partie, dans une tendance à faire confiance à de fausses idoles, à de faux slogans et même à de fausses notions de succès.

La Philosophie de la Réussite

Aristote a inclus des aspects de l’héroïsme dans sa définition de la Réussite; quelqu’un est « réussi » s’il se consacre à servir quelque chose de plus grand que lui même.

Mais entre Paris, Virginie et Paris, France, j’ai souvent découvert que beaucoup de ceux qui font du pouvoir politique ou des dollars une fin en soi n’ont pas su penser au-delà de leurs propres intérêts…

Mon grand-père était pilote pendant la Seconde Guerre mondiale. Jamais, pas même une fois, il n’a parlé de combat aérien ou ne s’est vanté d’avoir tué quelqu’un.

À la fin de la bataille d’Angleterre, des centaines de pilotes de la RAF avaient péri, mais l’Angleterre était restée libre. Winston Churchill a fait une remarque célèbre en parlant de ces pilotes :

« Jamais, dans le domaine des conflits humains, autant de choses n’ont été dues par un si grand nombre à un si petit nombre ».

Mais si l’on considère l’histoire embarrassante de Washington et de Wall Street, où l’intérêt personnel s’est fait au détriment de l’intérêt public, nombre de nos « réussites » modernes se résument à ceci :

« Jamais, dans le domaine de la vanité humaine, un si petit nombre de personnes n’a dû autant à un si grand nombre ».

La Mauvaise Compréhension de la Notion de « Réussite» d’Aujourd’hui

Comme le rappellent les récents prodiges, de Mark Zuckerberg et Adam Neuman à Sam Bankman Fried, ou ARC à Theranos, beaucoup de nos anciens « héros» sont tout sauf héroïques.

Comme Wall Street, DC a encore moins de héros à admirer. Les preuves historiques de cette situation méritent d’être rappelées brièvement.

Wilson

Contrairement à Thomas Jefferson, qui se serait battu jusqu’à la mort pour empêcher une banque centrale privée de s’emparer de notre économie et de notre « monnaie», Woodrow Wilson a laissé une banque privée s’emparer du destin économique de notre nation en échange de son propre intérêt politique en signant la loi sur la Fed en 1913.

Andrew Jackson avait déjà décrit la notion même d’une telle banque centrale privée comme la « prostitution de notre gouvernement pour l’avancement de quelques-uns aux dépens du plus grand nombre ».

L’inégalité de richesse sans précédent qui existe aujourd’hui aux Étas-Unis est la preuve que Jackson avait raison.

FDR

Ce n’est pas une ruée sur les banques locales qui a provoqué l’effondrement des marchés en 1929 ; c’est plutôt la politique et le modèle de faibles taux d’intérêt et l’orgie de dettes des années précédentes et des années folles qui ont rendu les marchés trop chauds – un thème qui se répète encore aujourd’hui dans les effondrements des marchés, de 1929 à 1987, de 2000 à 2008 ou de 2020 à la prochaine catastrophe qui se profile à l’horizon.

FDR a contribué à la création d’un modèle ultérieur selon lequel les Étas-Unis résouent ses problèmes d’endettement en contractant davantage de dettes payées avec de l’argent dévalorisé.

En retirant le dollar de la bourse de l’or, FDR, comme d’autres acteurs anti-héroïques à venir, s’est concentré sur la manipulation de la monnaie américaine plutôt que sur la productivité des États-Unis – le véritable « P» du PIB.

Les politiques macroéconomiques de FDR ont interféré avec la leçon difficile mais instructive des marchés libres, à savoir : Une récession profonde suit toujours une dette profonde. Il n’y a tout simplement pas d’échappatoire…

Les décideurs politiques, quant à eux, aiment vendre des prestations gratuites pour se faire élire ou rester élus.

Comme je l’ai récemment soutenu avec des mathématiques plutôt qu’avec des émotions, le résultat net a été la mort de la démocratie, qui s’est greffée sur une mort tout aussi empirique du capitalisme.

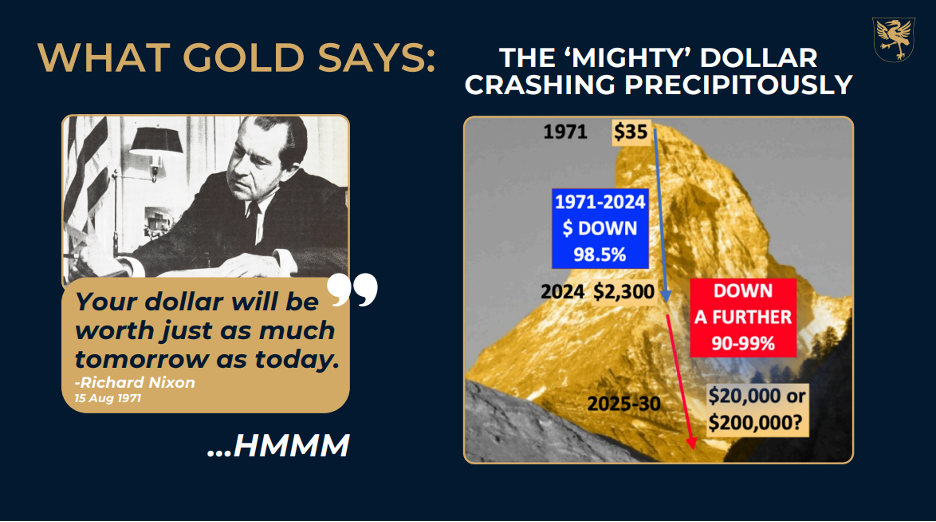

Nixon

En 1971, Nixon s’est retrouvé confronté à une économie au bord du gouffre.

L’étalon-or, ravivé par les accords de Bretton Woods après la Seconde Guerre mondiale (et les héroïques restrictions budgétaires d’Eisenhower et de Martin), signifiait que le dollar était à nouveau lié à un actif restrictif sur lequel les marchés mondiaux et les partenaires commerciaux s’appuyaient.

Mais dans une démarche similaire à celle de FDR dans les années 30, Nixon a abandonné l’étalon-or et a une fois de plus trahi les détenteurs de dollars américains et les partenaires commerciaux étrangers respectueux de la monnaie, afin de conserver le pouvoir pour lui-même grâce à des liquidités illimitées en dollars.

Il a promis que l’USD resterait aussi fort que jamais. Il a menti. Il a perdu 98 % de son pouvoir d’achat par rapport à l’or depuis 1971.

Cependant, l’or est beaucoup plus honnête dans ses actions que les politiciens ne le sont dans leurs paroles :

En bref, et comme toujours, la monnaie a été sacrifiée pour « sauver» un système en faillite et gagner du temps sur le plan politique.

Il a gagné haut la main.

Les politiques de Nixon ont renforcé le modèle d’une perversion, aujourd’hui à la mode, de la découverte des prix sur le marché libre, par le biais d’un schéma familier :

1) Retirer le dollar de l’étalon-or,

2) baisser des taux pour favoriser la spéculation à court terme qui

3) se traduit par des bulles et des corrections de marché d’une ampleur anormale.

Ça vous dit quelque chose ?

Le Monstre Greenspan

L’étincelle qui a déclenché le krach de 87′ était la crainte ironique/la rumeur selon laquelle le nouveau shérif de la Fed en ville (Alan Greenspan) pourrait mettre fin à la fête de Wall Street en augmentant les taux dans un scénario « à la Volcker».

Ainsi, en une seule journée, l’indice boursier a soudainement chuté de 23 %, soit le double des 13 % de baisse enregistrés lors de la pire journée du krach de ‘29.

Mais ce qui est encore plus étonnant que ce lundi noir, c’est la résurrection à la manière de Lazare de la reprise du marché le mardi blanc qui a suivi. À 12h30 le lendemain, le marché a enregistré des ordres d’achat massifs qui, d’un coup de baguette magique, ont mis fin à la panique.

La Fed de Greenspan n’était manifestement pas un « Volcker 2.0» (pas plus que Bill Martin), mais ce patient zéro du cycle de bulles actuel est venu à la rescousse des marchés en difficulté et d’un Wall Street surévalué.

En d’autres termes, plutôt que de laisser les corrections douloureuses (c’est-à-dire la gueule de bois naturelle du marché ou ce que les Autrichiens appellent la « destruction constructive ») enseigner aux investisseurs une leçon sur les produits dérivés, l’effet de levier et les autres mines terrestres qui parsèment les marchés à terme du S&P (qui ont chuté de 29 % en une seule journée), la Fed est intervenue avec des seaux d’argent bon marché et a ainsi anéanti toute chance de purification et d’amour dur des marchés qui se corrigent naturellement.

Modern Wall Street – Quasi Rien Que Des Anti-Héros

Les décideurs politiques égoïstes et soucieux de préserver leur carrière qui créent des environnements où le dollar est libre, le crédit bon marché et la réglementation laxiste (ou qui favorisent la « créativité») restent populaires, s’enrichissent et conservent leur emploi.

Le mantra que tout le monde connaît à Wall Street est simple : « Les ours se font virer et les taureaux se font embaucher ».

Cette façon de penser a créé une situation dans laquelle des acteurs du marché astucieux sont libres d’élaborer des bulles toujours plus grandes qui enrichissent les baleines d’initiés et écrasent le plancton de la classe moyenne et du commerce de détail.

Les Fosses d’Échange et le Cancer Moderne des Produits Dérivés

L’expansion irrationnelle du crédit provoque l’apparition d’un cancer dans toutes les catégories d’actifs, y compris au sein de l’humble marché boursier d’autrefois.

C’est dans cette ancienne bourse basée à Chicago qu’un autre anti-héros, Leo Melamed, a appliqué la notion d’utilisation des contrats à terme (créés à l’origine et modestement pour aider les humbles agriculteurs et fournisseurs à s’adapter à la volatilité des prix) aux monnaies mondiales.

Peu de temps après, Melamed, après s’être entretenu avec des « conseillers» bien rémunérés comme Greenspan et d’autres esprits intéressés par l’argent facile (dont Milton Friedman), a obtenu le feu vert pour ouvrir les monnaies à un niveau entièrement nouveau d’alchimie spéculative par le biais d’un effet de levier addictif.

Quatre décennies plus tard, le volume de devises (et de risques) échangées en une heure sur la bourse des matières premières réservée aux banquiers a dépassé le volume annuel des fonds échangés sur le MERC original, réservé aux agriculteurs.

Aujourd’hui, comme tous les marchés après ‘71, les marchés boursiers se sont transformés en un casino avec une croissance étonnante de 50 000 fois basée sur des bombes à retardement dérivées qui établissent des rapports de 100:1 entre le volume de couverture et le taux d’activité sous-jacent.

Ces « puits de produits dérivés modernes » (qui dépassent désormais les quadrillions en termes de risque notionnel) ne sont rien d’autre que des patates chaudes cancéreuses à effet de levier, dont le degré de risque et la confusion intentionnelle seront à l’origine de la prochaine crise de liquidité.

En bref, ce n’est pas le MERC de nos grand-pères…

Gestion des Capitaux à Long Terme

Un autre exemple de ce qui n’est pas héroïque est l’effondrement, en 1998, de LTCM (Long Term Capital Management), un fonds spéculatif qui avait un effet de levier de plus de 125 milliards de dollars à l’apogée de sa splendeur en état d’ébriété.

Cette création de John Meriwether, pas si héroïque, basée à Greenwich (Connecticut), avec une équipe composée des meilleurs et des plus brillants auteurs d’algorithmes de Wall Street et de conseillers lauréats du prix Nobel, est un rappel éloquent de trois observations répétées concernant Wall Street :

1) Les petits malins ne sont pas si malins que ça,

2) partout où l’effet de levier est exagéré, un jour de réflexion s’annonce, et

3) la Fed viendra une fois de plus en aide à Wall Street (son véritable mandat fantôme) lorsque ses « élites » malveillantes seront prises en flagrant délit de conduite en état d’ivresse sur les marchés, c’est-à-dire sous l’influence d’un crédit facile et, partant, d’un effet de levier facile.

Bien entendu, le modèle (et la leçon) après LTCM n’a pas été modifié, il s’est simplement poursuivi…

Les Anti-Héros de Dot.Com…

Au moment même où la fumée s’élevait des décombres de LTCM dans le Connecticut, une autre bulle d’actifs classique, considérée à tort comme la prospérité du marché libre, se développait sous la forme d’une hystérie de la technologie dot.com.

Rétrospectivement, l’implosion des dot.com semble évidente. Mais même à l’époque où elle s’est produite, ce marché (précisément comme celui d’aujourd’hui) semblait, eh bien, immortel : immortel, animé par des mèmes et surréaliste.

Prenons l’exemple de Dell Inc. Elle a démarré à 0,05 $ par action et a atteint 54,00 $ par action (un multiple de 1 100), avant de retomber à 10,00 $ par action.

Aujourd’hui, des licornes similaires abondent et les « Magnificent 7 », qui représentent 30 % de la capitalisation boursière du S&P (tout en violant tous les principes des lois antitrust que j’ai étudiées à l’école de droit), continuent d’agir comme des sirènes séduisant les marins FOMO vers les rochers fatals.

La fête de champagne des années 1990, comme celle des années 1920, s’est terminée en ruines, avec un S&P en baisse de 45 % et un NASDAQ en baisse de 80 % par rapport à ses sommets antérieurs en 2003.

Les bulles technologiques, immobilières et obligataires d’aujourd’hui, d’ailleurs, ne seront pas différentes dans leur chute finale…

Jouer Avec Les Taux Plutôt Qu’Avec La Réalité

Dans les décombres de la bulle Internet, les décideurs politiques de la Fed, qui apprécient le marché, ont entamé la plus grande réduction de taux jamais vue, ce qui a eu pour effet d’ouvrir grand le robinet du crédit facile, de l’effet de levier et, par conséquent, des déformations du marché induites par la dette.

En d’autres termes, ils ont résolu une bulle technologique en créant une nouvelle bulle immobilière.

Un large éventail de fusions-acquisitions, de rachats d’actions et d’opérations de LBO a également eu lieu, ce qui est embarrassant.

Parmi les faits marquants de ce creux de la vague des « accords américains», on peut citer la chute du cours de l’action de GE, qui est passé de 50 $ à 10 $. Résultat net ? M. Jeffrey Immelt, président de GE, a-t-il encaissé les coups de façon héroïque ? L’entreprise a-t-elle tiré les leçons qui s’imposaient de la spéculation irréfléchie dans la chute qui a suivi ses sommets d’évaluation de 40 fois ?

Non. Au lieu de cela, le PDG de GE a bénéficié d’un plan de sauvetage…

Larry Summers

Et puis il y a l’interminable Larry Summers, véritable patient zéro du cancer des produits dérivés…

Larry Summers a été président de Harvard. Il a travaillé pour Clinton et a été secrétaire au Trésor. Il a pris la parole à de nombreuses reprises pour exprimer son opinion (et a été bien rémunéré). Même Ray Dalio traîne avec lui.

Mais ne laissons pas les références s’opposer aux faits. Comme le notait La Rouchefoucauld il y a plusieurs siècles, les plus hautes fonctions ne sont pas toujours – ni même souvent – occupées par les plus grands esprits.

Les avis divergent, bien sûr, mais il est difficile de ne pas citer Larry Summers parmi les principaux architectes de la débâcle financière de 2008 « Where Larry Summers Went Wrong» (Où Larry Summers s’est trompé).

La plupart des vétérans des cycles de marché récents, antérieurs et postérieurs à 2008, reconnaissent que les produits dérivés de gré à gré ont été au cœur de l’obscurité de 2008.

Héros Victime de Harcèlement

Au cours de cette période, Brooksley Born, qui dirigeait alors la CFTC (Commodity Futures Trading Commission), a ouvertement mis en garde contre les dangers dérivés des… ben, dérivés.

Mais en 1998, le Secrétaire Adjoint au Trésor de l’époque, Larry Summers, lui a téléphoné et l’a ouvertement intimidée : « J’ai 13 banquiers dans mon bureau », lui a-t-il crié, « qui me disent que vous allez provoquer la pire crise financière depuis la Seconde Guerre Mondiale » si elle continuait à aller de l’avant en apportant au marché de gré à gré la transparence et les obligations d’information dont il avait tant besoin.

Larry a ensuite attaqué Born publiquement, assurant avec condescendance au Congrès que ses préoccupations concernant la lourdeur potentielle de ces instruments étaient exagérées. Comme il l’avait promis :

« Les parties à ce type de contrats sont en grande partie des institutions financières sophistiquées qui semblent éminemment capables de se protéger contre la fraude et l’insolvabilité de leurs contreparties ».

Mais moins d’une décennie plus tard (et un marché des produits dérivés de gré à gré que Summers a contribué à faire passer de 95 000 milliards de dollars à 670 000 milliards de dollars), nous avons tous appris comment ces « institutions financières éminemment capables » et « sophistiquées » (Bear, Lehman, Goldman, AIG et autres…) ont créé la pire crise financière (et le pire sauvetage) depuis la Seconde Guerre Mondiale.

Plus de Mauvaises Idées, Plus d’Anti-Héros

Il convient de rappeler que ni Greenspan en 2001 ni Bernanke en 2008 n’ont vu venir ces krachs boursiers. Bien entendu, aucun des « héros» qui dirigent les banques privées ou le Trésor américain ne l’a fait non plus.

Powell ne sera pas différent. Le record de la Fed en matière d’annonce d’une récession ou d’une implosion du marché est de 0 sur 10.

Réexamons la Notion de « Réussite »

L’homme, nous rappelle Walt Whitman, est multiple. La plupart des gens s’accordent à dire que nous sommes philosophiquement, économiquement, moralement et historiquement conçus pour nous planter – encore et encore.

Ce qui est moins pardonnable, ce n’est pas le manque de perfection, mais plutôt le manque de responsabilité, voire d’humilité.

Nous ne pouvons pas tous être de braves pilotes de la RAF.

Mais parfois, il suffit d’être honnête pour être héroïque.

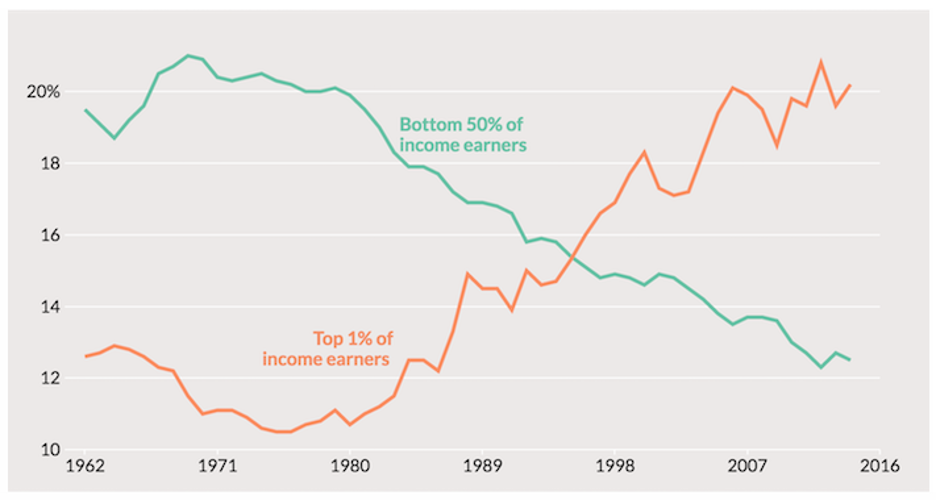

Malheureusement, les anti-héros évoqués ci-dessus et les innombrables autres « supermen » de Wall Street (dont le rapport entre le salaire d’un cadre et celui d’un employé est de 333:1) ne sont pas du tout au service d’une cause plus importante que leur propre revenu ou leur propre position.

Des anti-héros comme ceux mentionnés ci-dessus permettent d’expliquer le graphique ci-dessous et le nouveau féodalisme qui a remplacé le capitalisme américain :

Plus de Candeur – Moins d’Anti-Heros

Nous nous trouvons aujourd’hui au bord d’une falaise commerciale, sociale et politique fondée sur des niveaux sans précédent d’endettement et d’expansion de la masse monétaire après 2008.

La dette publique actuelle de 35 milliards de dollars et le ratio dette publique/PIB de 125 à 30 % sont mathématiquement insoutenables et rendent objectivement impossible une croissance réelle (plutôt que fondée sur la dette).

Aujourd’hui, nous et la génération de nos enfants sommes les héritiers des péchés de ces anti-héros.

Si l’argent facile conduit à des bulles boursières, à des investissements en état d’ébriété et à des krachs qui donnent à réfléchir, alors nous pouvons tous voir ce qui nous attend lorsque Powell passera, comme on pouvait s’y attendre, d’un relèvement des taux à une pause, puis à une réduction des taux.

Viendra ensuite une récession déflationniste et/ou une correction du marché, suivie d’un super assouplissement quantitatif pour absorber les reconnaissances de dettes non désirées de l’Oncle Sam, dont 20 000 milliards de dollars sont prévus pour les dix prochaines années par le Bureau du Budget du Congrès (Congressional Budget Office).

Les anti-héros, bien sûr, ne diront jamais ça, et ils n’accepteront certainement pas de rendre des comptes.

Au lieu de cela, ils mentiront, imputant les problèmes actuels et à venir à Poutine, au COVID, au réchauffement climatique et à leur parti opposé.

L’or, en revanche, sera plus honnête. L’or n’est pas un débat contre la monnaie papier ou la crypto-monnaie, mais une voix d’hier, d’aujourd’hui et de demain.

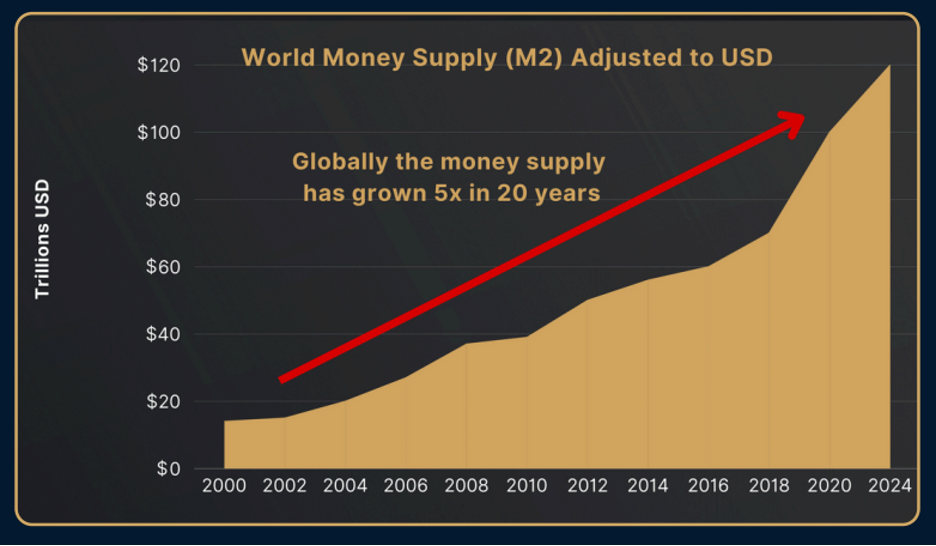

Lorsque l’argent est multiplié par 5 en seulement 20 ans, sa valeur se dilue…

…ce qui explique pourquoi l’or, même à ses plus hauts niveaux historiques, reste sous-évalué par rapport à la masse monétaire :

Comme dans toutes les crises de liquidité, de marché et politiques de l’histoire, l’or stockera la valeur bien mieux que n’importe quelle monnaie dépréciée conçue pour gonfler les désastres de la dette nationale avec de l’argent déprécié.

C’est ce qui explique que l’or soit délibérément ignoré comme actif de premier rang, qu’il soit plus favorisé (et plus performant) que les titres américains et les dollars, et qu’il soit la réponse historiquement confirmée à toutes les crises monétaires depuis que le temps existe.

Cela explique également pourquoi aucun de nos anti-héros – de Washington à Bruxelles – ne parle d’or à voix haute. Ils sont littéralement allergiques à la vérité brutale, aux leçons historiques ou aux mathématiques simples.

Pour une minorité informée, cependant, les investisseurs sophistiqués se protégeront toujours contre les langues d’or des anti-héros avec les barres d’or du temps et de la nature.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD