Wie können wir uns gegen Antihelden absichern?

Wie kann man sich gegen explizite Dummheit absichern?

Unsere Entscheidungsträger – ob links, rechts oder Mitte, von den Parlamenten und Exekutiven, von den Zentralbanken zu den Thinktanks – haben die Welt näher an Kriege, Immigrationskatastrophen, Infrastrukturausfälle, Kreditfallen, Vermögensungleichheit, soziale Unruhen und Währungszerstörung gerückt als je zuvor.

Viele, auch mich, beschäftigt privat oder öffentlich die folgende Frage: Wie konnten wir an einen ökonomisch, sozial und politisch so kritischen Wendepunkt gelangen?

Vielleicht liegt die Antwort, zumindest teilweise, im Vertrauen in falsche Idole und falsche Slogans und sogar in einer falschen Vorstellung davon, wie Erfolg aussieht.

Die Philosophie des Erfolgs

Aristoteles bezog Aspekte des Heroischen in seine Definition von Erfolg ein; „erfolgreich“ sei derjenige, der danach strebe, einer Sache zu dienen, die größer ist als er selbst.

Doch wie ich zwischen Paris in Virginia und Paris in Frankreich immer wieder feststellen musste, scheitern viele Menschen daran, über ihr Eigeninteresse hinaus zu denken, weil politische Macht oder Geld an sich Ziel und Motivation ihrer Handlungen sind…

Mein Großvater war Pilot im Zweiten Weltkrieg. Nie, nicht ein Mal, sprach er von seinen Einsätzen oder brüstete sich mit einem Abschuss.

Am Ende der Schlacht um England waren hunderte Piloten der Britischen Luftwaffe (RAF) ums Leben gekommen, doch England war weiterhin unbesetzt. In Anspielung auf diese Piloten sagte Winston Churchill einst:

„Nie zuvor in der Geschichte menschlicher Konflikte hatten so viele so wenigen so viel zu verdanken.“

Schaue ich mir hingegen an, welche beschämende Rolle das politische Washington / Wall Street im Spannungsfeld zwischen Eigeninteresse und Allgemeinwohl bislang gespielt hat, lassen sich viele unserer modernen „Erfolgsgeschichten“ wie folgt herunterbrechen:

„Nie zuvor in der Geschichte menschlicher Eitelkeit hatten so viele so wenig so wenigen zu verdanken.“

Wie „Erfolg“ heute falsch verstanden wird

Wie uns die modernen Senkrechtstarter – von Mark Zuckerberg über Adam Neumann bis Sam Bankman Fried oder ARC bis Theranos – immer wieder vor Augen führen, haben sich viele unserer damaligen „Helden“ keineswegs heldenhaft benommen.

An der Wall Street und im politischen Washington sind die bewunderungswerten Helden sogar noch spärlicher gesät. Die historischen Belege dafür sind einer kurzen Erinnerung wert.

Wilson

Anders als Thomas Jefferson, der sich bis zum Tod gegen eine private Zentralbank, die unsere Wirtschaft und unsere „Münze“ übernimmt, gewehrt hätte, stimmte Woodrow Wilson aus politischem Eigeninteresse 1913 dem Gesetz zur Gründung der Federal Reserve und somit der Plünderung der ökonomischen Zukunft des Landes zu.

Zuvor hatte Andrew Jackson (7. US-Präsident) allein die Vorstellung einer solchen privaten Zentralbank schon als „Prostitution unserer Regierung, die den Wenigen zulasten der Vielen dienen würde“ beschrieben.

Die historisch einmalige Vermögensungleichheit, die momentan in den USA herrscht, beweist, dass Jackson Recht hatte.

„FDR“

Die Ursache des Marktcrashs von 1929 war kein lokaler „bank run“; es war vielmehr das heute allzu bekannte Muster aus Niedrigzinspolitik, Schuldenorgien und Wirtschaftsboom (den „roaring 20‘s“), das zu einer Überhitzung der Aktienmärkte führte. Ein Leitmotiv, das sich von Marktcrash zu Marktcrash wiederholt – von 1929 bis 1987, von 2000 bis 2008 oder von 2020 bis zur nächsten Katastrophe, die vor unserem Bug lauert.

Franklin D. Roosevelt (FDR) prägte eine mittlerweile universell verwendete Vorlage: Amerika löst alte Schuldenprobleme, indem…? Ganz genau: indem weitere Schulden aufgenommen werden, die mit abgewertetem Geld finanziert werden.

Indem er den Dollar von der Goldkursentwicklung abkoppelte, legte FDR, wie auch viele andere auf ihn folgende anti-heroische Akteure, das Hauptaugenmerk auf die Manipulation der US-Währung, anstatt das Thema US-Produktivität anzugehen – das einzig wahre „P“ im Begriff BIP.

FDRs makroökonomische Entscheidungen störten die harten aber lehrreichen Lektionen der freien Märkte, nämlich: Heftige Rezessionen folgen stets auf heftige Verschuldung. Denn alles hat seinen Preis…

Politische Entscheidungsträger ziehen aber gerne die Spendierhosen an, wenn es um ihre Wahl und Wiederwahl geht.

Und das Endresultat ist (so hatte ich kürzlich mathematisch und nicht emotional dargelegt) der Tod der Demokratie, der auf dem Rücken des empirisch ebenfalls sichtbaren Tod des Kapitalismus mit angeschleppt wurde.

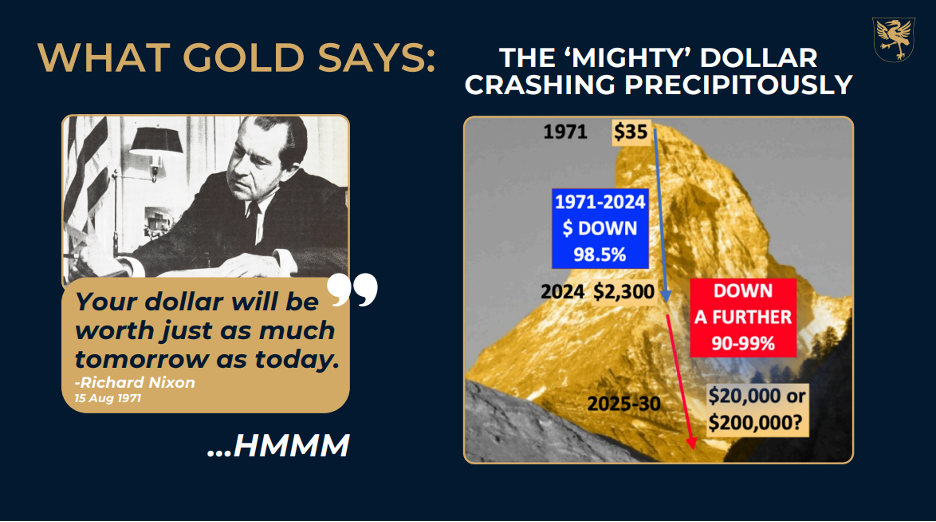

Nixon

1971 sah sich Nixon mit einer äußert unangenehmen ökonomischen Lage konfrontiert.

Der durch das Bretton-Woods-Abkommen (und die heroische haushaltspolitische Zurückhaltung Eisenhowers und Martins) wiederbelebte Goldstandard der Nachkriegsära bedeutet auch, dass der US-Dollar erneut an ein einschränkendes Asset gebunden war, dem die globalen Märkte und Handelspartner vertrauten.

Doch mit einer ähnlichen Entscheidung, wie sie FDR in den 1930ern getroffen hatte, warf auch Nixon den Goldstandard über Bord und setzte sich erneut über US-Dollar-Halter und die (in Währungsfragen ehrlichen) ausländischen Handelspartner hinweg – und all das nur, um die eigene Macht mittels uneingeschränkter US-Dollar-Liquidität behaupten zu können.

Er versprach, dass der US-Dollar so stark wie eh und je bleiben werde. Er log. Seit 1971 verliert der US-Dollar im Vergleich zu Gold 98 % seiner Kaufkraft.

Gold ist jedoch weitaus ehrlicher in seinem Verhalten als es Politiker mit ihren Worten sind:

In short, and as always, the currency was sacrificed to “save” a broke system and buy political time.

Kurz und knapp, und wie seit Anbeginn der Zeit: Die Währung wurde geopfert, um ein ruiniertes System zu „retten“ und um Wählerstimmen zu kaufen.

Nixon Wahlsieg war überwältigend.

Seine Politik konsolidierte ein Modell, das sich heute als richtungsweisende Perversion freier Marktpreisbildung etabliert hat:

1) Abkopplung des Dollars vom Goldstandard

2) Zinssenkungen, um kurzfristige Spekulation zu fördern, was

3) letztlich zu unnatürlich großen Marktblasen und -korrekturen führt

Kommt Ihnen das bekannt vor?

Das Greenspan-Monster

Der zündende Funke hinter dem Marktcrash von 1987 waren ironischerweise Ängste / Gerüchte, der neue Sheriff (Alan Greenspan) werde dem großen Wall-Street-Rausch jetzt mit „Volcker-artigen“ Zinserhöhungen ein Ende setzen.

Und so fiel der Aktienindex innerhalb eines Tages urplötzlich um 23 % – doppelt so stark wie am schlimmsten Tag des Crashs von 1929.

Noch verblüffender als dieser „Black Monday“ war allerdings die Lazarus-artige Wiederauferstehung des Marktes, welcher sich am folgenden „White Tuesday“ wie von selbst erholte: Ab 12.30 Uhr des Folgetages ging eine Welle von Kaufaufträgen ein, mit denen die Panik wie von Geisterhand schlagartig beendet war.

Die US-Notenbank unter Greenspan war also eindeutig keine „Volcker-2.0-Fed“ (und auch keine Bill-Martin-Fed); vielmehr erhielten die unberechenbaren Märkte und die überbewertete Wall Street Hilfe vom Ursprungs-Patient des aktuellen Marktblasen-Zyklus‘.

Also: Anstatt schmerzhafte Korrekturen (sprich den normalen Marktkater oder das, was die Österreicher „konstruktive Zerstörung“ nennen) zuzulassen und ohne den Investoren eine Lektion über Derivate, Finanzhebel und andere Landminen erteilt zu haben, mit denen das Terminhandelsparkett des S&P (der an einem Tag um ganze 29 % einbrach) übersät war, schritt die US-Notenbank mit eimerweise billigem Geld ein und verhinderte den reinigenden, knallharten, aber herzlichen natürlichen Lauf der Marktkorrekturkräfte von vorneherein.

Die moderne Wall Street – Fast nur noch Antihelden

Selbstsüchtige, karrierebesorgte Entscheidungsträger, die ein Umfeld schaffen, in dem der US-Dollar ungehindert, Kredit billig und Regulierung lax ist (oder „kreativ“ gehandhabt wird), bleiben beliebt, werden reich und behalten ihre Jobs.

Und das Mantra, das an der Wall Street jeder kennt, laut: „Bären werden gefeuert, Bullen angeheuert.“

Einer solche Denkweise entspringen clevere Markt-Akteure, die ungehindert ihre Intrigen in einem Umfeld permanent wachsender Marktblasen schmieden, in dem Insider-Wale gedeihen und das Plankton aus Mittelklasse- / Kleinanlegern besteht.

Das Börsenparkett und der moderne Derivatekrebs

Irrationales Kreditwachstum führt dazu, dass sich in jeder Anlageklasse ein Krebsgeschwür bildet. Selbst an den einst bescheidenen Handelsbörsen.

Und so kam es, dass an einer markttheoretisch noch bescheidenen Börse mit Sitz in Chicago ein weiterer Antiheld, Leo Melamed, seine Ideen verwirklichte und Terminkontrakte (die ursprünglich mit dem bescheidenen Gedanken geschaffen wurden, einfachen Landwirten und Lieferanten dabei zu helfen, Preisschwankungen zu entschärfen) auch auf globale Währungen anwendete.

Nach Rücksprache mit gut bezahlten „Beratern“ wie Alan Greenspan und anderen kreditfreundlichen, eigennützigen Köpfen (darunter Milton Friedman) erhielt Melamed kurz darauf grünes Licht für den Einsatz auf breiter Front; durch den Einsatz süchtig machender Finanzhebel wurde nun der gesamte Währungsbereich auf eine ganz neue Ebene spekulativer Alchemie gehoben.

Vier Jahrzehnte später übertraf das stündliche Währungsvolumen (aber auch Risikovolumen), das an der ausschließlich von Bankern betriebenen Handelsbörse getradet wurde, das jährliche Transaktionsvolumen der ursprünglichen, allein von Landwirten genutzten, Warenbörse (MERC).

Wie alle Märkte nach 1971 haben sich auch die Börsensäle längst in ein Kasino verwandelt, in dem (dank des Einsatzes derivativer Zeitbomben) Wachstumsraten von verblüffenden 50.000 % erzielt wurden, wobei das Verhältnis zwischen Absicherungsvolumen und der Aktivitätsrate beim eigentlich gehandelten Basiswert auf bis zu 100:1 gespreizt wird.

Diese „modernen Derivate-Zechen“ (deren theoretischer Risikowert inzwischen die Grenze zu den Billiarden-Beträgen überschritten hat) sind nichts anderes als gehebelte, kanzeröse heiße Eisen, deren Risikograd, aber auch gewollter Verwirrungsgrad, bei der nächsten Liquiditätskrise noch eine Rolle spielen wird.

Kurzum: Das hier hat nichts mehr mit den Warenbörsen unserer Großväter zu tun…

Long Term Capital Management

Ein weiteres Beispiel für nicht-heldenhaftes Benehmen endete 1998 mit dem Zusammenbruch von LTCM – alias Long Term Capital Management –, eines Hedgefonds, der auf der Höhe seiner trunkenen Pracht eine Bilanzsumme von 125 Mrd. US$ zusammengehebelt hatte.

Diese in Greenwich (Connecticut) beheimate Kreation des eher unheldenhaften John Meriwethers, ausgestattet mit den besten und intelligentesten Algorithmus-Programmierern der Wall Street sowie Beratern von Nobelpreisrang, sticht als aufschlussreiche Bestätigung dreier Beobachtungen hervor, die bezüglich der Wall Street wiederholt gemacht wurden:

1) Die schlauen Köpfe sind gar nicht so schlau,

2) wann immer übertriebene Finanzhebel im Spiel sind, kommt auch ein Tag der Abrechnung,

3) die Federal Reserve wird der Wall Street erneut unter die Arme greifen (= ihr eigentliches Schattenmandat), sobald die eigenen unanständigen „Eliten“ wieder beim Rauschmittelmissbrauch im Marktverkehr erwischt wurden. Sprich: Trading unter Einfluss von günstigen Kreditkonditionen und somit günstigen Finanzhebelverhältnissen.

Selbstverständlich wurden die Muster (und Lektionen) nach dem Untergang von LTCM nicht ernst genommen, sondern einfach fortgeführt…

Die Antihelden der Dot.Com-Ära…

Als in Connecticut der Rauch über den LTCM-Trümmern langsam verschwand, begann sich mit der „Dotcom-Technologiesektor-Hysterie“ schon eine weitere Vermögensblase abzuzeichnen, die als Ausdruck marktwirtschaftlicher Hochkonjunktur missdeutet wurde.

Rückblickend erscheint die „Dotcom-Implosion“ so offensichtlich. Doch selbst als sie damals einsetzte, herrschte noch (genau wie heute) der Eindruck, der Markt sei… naja… unsterblich, plakativ und surreal.

Man denke nur an Dell Inc.: Dell startete mit 0,05 US$ pro Aktie, wuchs dann auf 54,00 US$ / Aktie (das 1.100-fache!), um schließlich wieder auf einen Aktienkurs von 10,00 US$ abzusacken.

Auch heute haben wir jede Menge Einhörner und die „Magnificent 7“, welche 30 % der S&P-Marktkapitalisierung auf sich vereinigen (und gleichzeitig jedes Kartellrechtsprinzip verletzen, das ich aus dem Jurastudium kenne), die nach wie vor als Sirenen fungieren und „FOMO-Segler“ auf tödliche Felsen locken.

Die Dotcom-Schampus-Party der 1990er endete, wie schon die Vorgängerversion aus den feschen 1920er Jahren, im Ruin: Der S&P verlor 45 %, und der junge, wilde NASDAQ lag 2003, gemessen an seinen vorherigen Höchstständen, bei ganzen 80 % im Minus.

Übrigens: Auch den heutigen Technologie-, Immobilien- und Anleiheblasen wird es letztlich nicht anders ergehen, auch sie werden in Ungnade fallen…

An den Zinsen schrauben, nicht an der Realität

In den Trümmerhaufen der Dotcom-Bubble brachten die marktverliebten Entscheidungsträger der Federal Reserve nun die größten Zinssatzsenkungen auf den Weg, die es bislang gegeben hatte. Nun standen die Weichen richtig für günstige und einfache Kreditversorgung, aber auch für Finanzhebeleinsatz und somit schuldeninduzierte Deformierung der Märkte.

Das heißt also: Die alte Technologieblase wurde mit der Schaffung einer neuen Immobilienblase überwunden.

Darüber hinaus kam es zu einer breiten und beschämenden Welle aus unwirtschaftlichen Fusionen & Übernahmen (M&A), Aktienrückkaufprogrammen sowie fremdfinanzierten Unternehmensübernahmen (LBO).

Zu den Höhepunkten dieses Tiefpunkts „amerikanischer Deal-Kultur“ zählt der Kurssturz der Aktie von General Electrics (GE) von 50 US$ auf 10 US$ pro Anteil. Aber mit welchen Folgen? Reagierte GE-Chef Jeffrey Immelt etwa heldenhaft auf den verdienten Rückschlag? Zog das Unternehmen die notwendigen Lehren aus seiner rücksichtslosen Spekulationspraxis, die General Electrics einen Aktienkurs bescherte, welcher zu Spitzenzeiten noch beim 40-fachen gelegen hatte?

Nein! Der CEO von GE ließ sich stattdessen retten…

Larry Summers

Und dann gibt es noch den ewigen Larry Summers – der eigentliche Ursprungs-Patient der Derivate-Krebserkrankungen…

Larry Summers war Präsident der Harvard-Universität. Er arbeitete für Clinton und diente als US-Finanzminister. Er hatte zahlreiche eigenwillige (und gut bezahlte) Aufritte als Redner. Selbst Ray Dalio hängt mit ihm ab.

Allerdings sollten Referenzen nicht die Sicht auf die Fakten verstellen. Und wie Rouchefoucauld schon vor Jahrhunderten feststellte: Die höchsten Ämter werden selten – wenn überhaupt – von den größten Geistern bekleidet.

Auch wenn die Meinungen darüber natürlich auseinandergehen, so fällt es schwer, Larry Summers nicht als einen der zentralen Architekten des Finanzdebakels von 2008 aufzulisten: „Was Larry Summers falsch gemacht hat“.

Die meisten Veteranen der zeitgenössischen Marktzyklen vor und nach 2008 räumen ein, dass die außerbörslich gehandelten Derivate (OTC derivatives) das Herz der Marktfinsternis von 2008 bildeten.

Schikanierte Helden

Zu dieser Zeit warnte Brooksley Born, damalige Vorsitzende der CFTC (Commodity Futures Trading Commission) offen vor den Gefahren derivativer Natur, die… nun ja… von Derivaten ausgingen.

Doch dann rief der damalige stellvertretende Finanzminister Larry Summers 1998 bei ihr an und schikanierte sie ganz offen: „Ich habe 13 Banker in meinem Büro“, schrie er, „die mir sagen, dass Sie die schlimmste Finanzkrise seit dem Zweiten Weltkrieg auslösen werden“, sollte sich Born weiterhin für die dringend benötigte Transparenz und die Meldepflichten im außerbörslichen Wertpapierhandel (OTC) einsetzen wollen.

Anschließend wurde sie von Summers auch öffentlich angegriffen; gegenüber dem US-Kongress versicherte er in herablassendem Ton, dass ihre Bedenken hinsichtlich der potenziellen Unübersichtlichkeit dieser Instrumente überzogen seien. Dabei versprach er:

Bei den Parteien, die hinter dieser Art von Kontrakten stehen, handelt es sich größtenteils um hochentwickelte Finanzinstitutionen, die sehr gut in der Lage zu sein scheinen, sich vor Betrug und Insolvenzen der Gegenpartei zu schützen.“

Doch knapp zehn Jahre später (das Volumen des OTC-Derivatemarkts war nicht zuletzt durch Summers Hilfe inzwischen von 95 Bill. US$ auf 670 Bill. US$ angewachsen) mussten wir alle erfahren, dass es eben jene „außerordentlich fähigen“ und „größtenteils hochentwickelten Finanzinstitutionen“ (Bear Stearns, Goldman, AIG et al.) waren, die die schlimmste Finanzkrise (und den schlimmsten „Bail-Out“) seit dem Zweiten Weltkrieg mit sich zogen.

Noch mehr schlechte Ideen, noch mehr Antihelden

Es sei daran erinnert, dass weder Greenspan (2001) noch Bernanke (2008) diese Markteinbrüche kommen sahen. Und natürlich auch kein anderer jener „Helden“, die Spitzenpositionen in den Privatbanken und im US-Finanzministerium besetzten.

Auch Powell wird hier keine Ausnahme sein. Die Erfolgsbilanz der US-Notenbank bei der Vorhersage von Rezessionen oder Marktimplosionen liegt bei 0 von 10.

Apropos „Erfolg“

Ein Mensch, daran erinnert uns Walt Whitman, ist so vieles. Die meisten werden sich vielleicht darauf einigen können, dass wir philosophisch, ökonomisch, moralisch und historisch so aufgestellt sind, dass wir es einfach vermasseln werden – immer wieder und wieder.

Weniger verzeihlich als dieser Mangel an Perfektion ist jedoch der Mangel an Verantwortlichkeit, ja sogar Demut.

Nicht jeder kann ein mutiger Pilot der Royal Air Force sein.

Doch manchmal ist Ehrlichkeit schon heldenhaft genug.

Leider sind die oben angesprochenen Antihelden, aber auch die zahllosen anderen „Wall-Street-Übermenschen“ (deren Einkommen beim 333-fachen des durchschnittlichen Arbeiterlohns liegen) nun überhaupt kein Beispiel für Menschen, die einem höheren Zweck dienen als ihren Einkommen oder Positionen.

Antihelden wie sie sind aber ein Erklärungsansatz für das folgende Diagramm und auch für den neuen Feudalismus, der an den Platz des amerikanischen Kapitalismus getreten ist:

Mehr Aufrichtigkeit – Weniger Antihelden

Aufgrund des nie dagewesenen Schulden- und Geldmengenwachstums nach 2008 stehen wir aktuell vor einem marktwirtschaftlichen, sozialen und politischen Abgrund.

Die heutige Staatsverschuldung von 35 Bill. US$ ist, bei einer Staatsschuldenquote (Schulden:BIP) von 125 bis 130 %, mathematisch untragbar und macht reales (anstatt schuldengetriebenes) Wachstum objektiv unmöglich.

Wir und die Generation unserer Kinder sind heute die Erben der Sünden dieser Antihelden.

Wenn billiger und leicht verfügbarer Kredit zu Marktblasen, vernebelten Anlageentscheidungen und ernüchternden Einbrüchen führt, dann ist für alle absehbar, was kommen wird, wenn sich Powell schrittweise von Zinserhöhung über Zinspause zur Zinssenkung vorkämpft.

Als nächstes steht eine deflationäre Rezession und / oder Marktkorrektur an, auf die „Super-QE“ folgen wird, damit die unbeliebten staatlichen Schuldscheine der USA aufgenommen werden können; schon jetzt rechnet das Congressional Budget Office damit, dass in den nächsten zehn Jahren ein staatlicher Kreditbedarf von 20 Bill. US$ anfällt.

Die Antihelden werden das natürlich nicht offen sagen; und Verantwortung dafür übernehmen werden sie mit Sicherheit nicht.

Sie werden stattdessen lügen und die Schuld für die Probleme von heute und morgen bei Putin, COVID, der Erderwärmung und gegnerischen Parteien suchen.

Gold wird jedoch ehrlicher sein. Gold ist keine Debatte gegen Papier- und Krypto-Geld, sondern eine Stimme von gestern, heute und morgen.

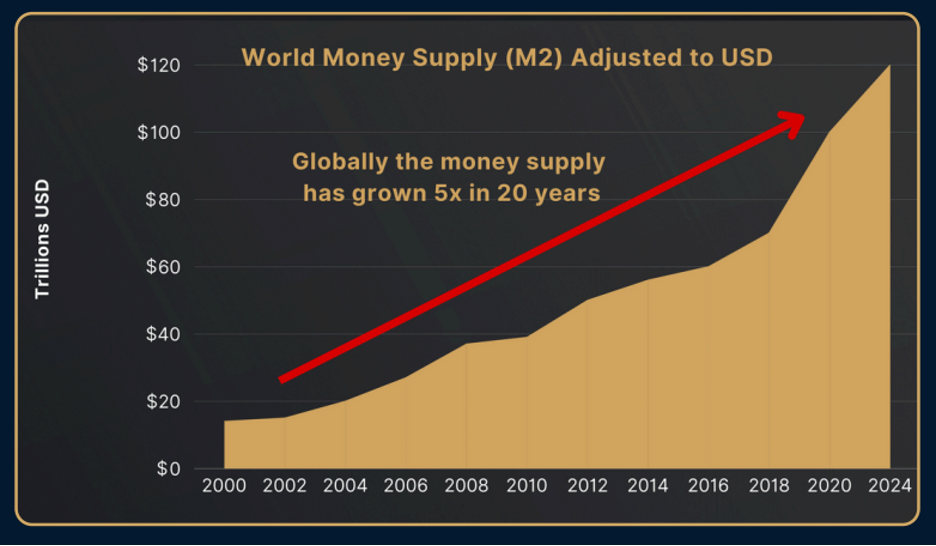

Wenn die Geldmenge in den letzten 20 Jahren verfünffacht wurde, verliert Geld an Wert…

…was auch erklärt, warum Gold, selbst bei den derzeitigen Höchstständen, immer noch unterbewertet ist, wenn man es im Verhältnis zum weit gefassten Geldmengenaggregat betrachtet:

Wie in jeder vorausgegangenen Liquiditäts-, Markt- und politischen Krise wird Gold wieder eine weitaus bessere Vermögensabsicherung sein als alle entwerteten Währungen zusammen. Schließlich sind diese so konzipiert, dass sich nationale Schuldenkatastrophen einfach mit entwertetem Geld „weginflationieren“ lassen.

Das erklärt auch, warum Gold offiziell, wenngleich vorsätzlich ignoriert, den Rang einer erstklassigen Anlage (Tier-1-Asset) genießt und auch größeren Zuspruch als die US-Staatsanleihe und der US-Dollar findet (und dabei besser abschneidet). Es zeigt außerdem auf, warum Gold seit Beginn aller Aufzeichnungen als historisch bestätigte Antwort auf Währungskrisen gilt.

Darüber hinaus wird klar, warum keiner unserer Antihelden – von Washington bis Brüssel – sich laut über Gold äußern will. Man ist dort buchstäblich allergisch gegen ungeschönte Wahrheiten, historische Lektionen oder grundlegende Mathematik.

Eine informierte Minderheit aus anspruchsvollen Anlegern wird sich jedoch immer gegen die goldenen Zungen der Antihelden wappnen – zeitlos und natürlich abgesichert mit goldenen Barren.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..