Gold: Wie Washington erst uns und dann sich selbst verarschte

Wie sagte doch der französische Dichter Arthur Rimbaud:

„Nichts ist wahr.“

Hmmm.

Spektakulär, oder?

Die tieferen Nuancen solcher poetischen Sätze aufzuschlüsseln ist fast so schwer, wie die Bedeutung zahlreicher politischer Phrasen (also auch Zentralbankerbotschaften) zu entschlüsseln.

Realität inmitten einer Fantasiewelt: Putin spricht

Nicht alles ist Lüge, natürlich nicht. Doch angesichts der inzwischen diskreditierten Traditionsmedien und stets wachsender Ergüsse aus Fehl-, Falsch- und Desinformationen muss man heute schon pfundweise Fantasie selektiv durchsieben, um eine Unze Wahrheit zu gewinnen.

So laden auch die jüngsten Nachrichten rund um das Carlson Tucker / Putin-Interview zu leidenschaftlichen Reaktionen, Kommentaren und Parteilichkeiten ein, immer abhängig davon, ob man Putin als Hitler 2.0 betrachtet oder als pragmatischen Realpolitiker, Selenskyje als George-Washington-Wiedergänger oder als Mime mit Regieanweisungen – oder ob man in Tucker Carlson ein mediales Leichtgewicht sieht oder einen grundbescheidenen Wahrheitssuchenden.

Nichts von dem, was wir hier sagen, wird diese persönlichen Befangenheiten ändern, die ganz oben auf der Kloake politisierter und kampffähiger Tricks und Botschaften treiben, die uns z.B. vom US-Justizministerium oder dem Wall Street Journal, dem FOMC oder der New York Times erreichen.

Immer schön bei der Mathematik bleiben

Deshalb sind Mathematik und sachbezogene Daten die deutlich sichereren Leuchttürme im heutigen finanz- und geopolitischen Nebel – viel besser als beispielsweise Prompter-Nutzer, Sell-Side-Banker und machtbezogene Politiker.

Halten wir es also mit der Mathematik und den Fakten und schauen wir (und auch Sie) selbst.

Wird Putin jetzt frech?

Gerade erst wunderte sich Putin laut darüber, warum die USA Milliarden US$ für einen vermeidbaren Krieg ausgeben und ihren ukrainischen Satellitenstaat Schutz bieten, während das eigene Land in einer Staatsschuld von mehr als 33 (eigentlich 34) Billionen US$ ertrinkt, an der Südgrenze mit einem klaren Immigrationsdesaster zu kämpfen hat und unter nicht zu leugnenden Anzeichen für Entdollarisierung leidet, während sich China und Russland, zusammen mit jeder Menge BRICS-Staaten, schrittweise vom Greenback entfernen.

Darüber hinaus machte er ein paar listige und potentiell prophetische Beobachtungen zum langsamen Niedergang des Petrodollars – etwas, das bei uns schon häufig Thema war.

War das nur Desinformation? Prorussische Propaganda – also wieder einseitiges Lügen?

Das können Sie selbst entscheiden.

Immerhin ist Putin kein Engel, dumm ist er aber auch nicht. Und was bestimmte mathematische Fakten angeht, so bringt er einige Punkte, die durchaus beachtenswert scheinen…

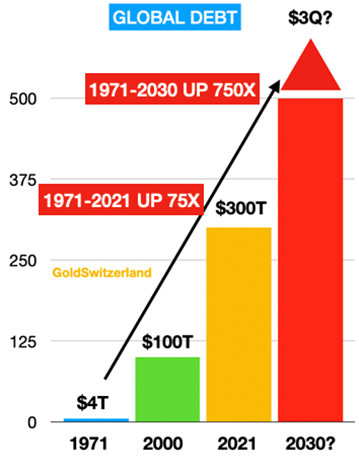

Schulden zählen

Beim Thema US-Staatsverschuldung (heute bei über 120 % des US-BIP) warnen wir, und viele andere, seit Jahren davor, dass diese Schulden nicht nur eine nationale Peinlichkeit (und volkswirtschaftliche Sünde) sind; jene abstrakten Schuldenbillionen sind zugleich auch mathematische Abschreckungsmittel für echtes (und nicht schuldenbasiertes) „Wachstum“.

Immerhin ist schuldenbasiertes „Wachstum“ kein richtiges Wachstum, sondern noch mehr Verschuldung – ganz so, als würde man jungen Verbindungsstudenten permanent die Kreditkarte für semesterlanges Durchfeiern aushändigen und die Folgerechnungen bis zum Studienabschluss ignorieren…

Wir hatten zudem daran erinnert, dass der Krieg gegen die Inflation, die Powell bekanntlich als „vorübergehend“ eingestuft hatte, längst noch nicht vorbei ist und die schwersten Kriegsverwundungen (d.h. Inflationsnöte) noch anstehen.

In deutlicheren Worten: Powell braucht Inflation und einen abwertenden Dollar (mittels unausweichlicher Zinssenkungen und neuer Mausklick-Billionen, sprich: exorbitantes QE), um nicht nur Uncle Sams peinliche wie steigende Staatsverschuldung zu finanzieren (und wegzuinflationieren), sondern auch, um mit den billionenschweren ungedeckten Verbindlichkeiten des Staates fertig zu werden.

Gefangen in diesem Schuldensog, steckt die US-Notenbank – und somit die US-Wirtschaft und der Dollar – jetzt ganz klar in der Klemme. Und ganz gleich, was man von Putin halten mag, er weiß genau, dass es so ist.

Powells „Hochzinsphase“ wirkte seit 2022 in der Tat desinflationär; sie stärkte allerdings auch den US$ und verursachte Anleihepreisstürze und Renditen, die einfach zu hoch (und zu teuer) sind für ausländische Halter von US$-Krediten (mit einem Gesamtvolumen von mehr als 13 Bill. US $), die an das steigende US-Zinsniveau gekoppelt sind.

Im Ausland sah man sich also gezwungen, große Teile der US-Staatsanleihebestände (von 7,6 Bill. US $) abzustoßen, um an die liquiden Mittel (d.h. US$) zu kommen, die zur Finanzierung ihrer in US$-denominierten Schulden nötig sind.

Im Endergebnis verhielt sich der Anleihemarkt zunehmend ungeordnet, als der US$ und die Renditen stiegen, während die Anleihepreise purzelten. Somit vertieften sich auch die US-Defizite (fiskalische Dominanz), kleine Unternehmen gerieten weiter unter Druck, Uncle Sams Zinskosten stiegen, die Banken fuhren die Kreditvergabe weiter zurück und die Schuldscheinemission der Vereinigten Staaten von A. wuchs weiter an.

Das große Problem ist nur…

Doch jetzt kommt das eigentliche Problem – und es ist ein GROSSES PROBLEM: Niemand möchte diese Schuldscheine. (Man bevorzugt Gold).

Das Vertrauen in US-amerikanische Schulden ist einfach nicht mehr das, was es einmal war. Und der Glaube an den waffenfähig gemachten US$ lässt nach (wovor wir seit 2022 warnen) – langsam zwar, aber eben auch sicher.

Das wussten kürzlich auch Jay Martin, Andy Schechtman, Grant Williams und ich. Auch die Zentralbanken wissen das. Und, wen überrascht es, selbst der schlaue und gehasste / geliebte Putin weiß es…

Wenn Uncle Sam also keinen Schuldenausfall (der nicht kommt) oder eine gescheiterte US-Staatsanleiheauktion (die auch nicht kommt) möchte, bleibt ihm unterm Strich (abgesehen von einem Bretton Woods 2.0) nur noch eine realistische Option, um sich die benötigte Dollar-Liquidität zu besorgen: erstens über die Repo-Märkte und das Treasury General Account (wie schon im Sept. 2019 und 2022 bzw. im März / Okt. 2023) und letztlich durch exorbitantes QE (wie schon im März 2020).

Und zur Frage: Wann bricht dieser Ast, wann kommt dieses „Super-QE“ zum Tragen? (Und wann fällt der US$ und wann rast die Inflation durch’s Land?) Bitte fragen Sie mich nicht nach einem Datum! NIEMAND kennt es – und doch wird es kommen. Und dann geht es schneller, als selbst Putin denkt…

Geht es für Investoren ans Eingemachte?

Also: Was haben denn all diese Schulden, Anleihen, Währungen, Notenbankdysfunktionen für SIE, die Märkte und Ihr Fiat-Geld zu bedeuten?

Naja, verdammt viel!

Das Leiden der Realwirtschaft ist, wie ich schon häufig gezeigt und erklärt habe, so schrill und klar wie Oliver Anthonys Gitarrenauftritte.

Einfach gesagt – die Mittelklasse ist schon jetzt am Arsch.

Aktien, Gold, BTC und Anleihen

Stellenkürzungen werden objektiv häufiger erwogen, was ironischerweise den Gewinnen der Unternehmen mit geringeren Betriebskosten zu Gute kommt, weil … nun ja … weil dann weniger Angestellte bezahlt werden…

Die Zahl der US-Amerikaner mit Vollzeitbeschäftigung ist in den letzten 3 Monaten um 1,4 Millionen eingebrochen – so schnell wie wir es selten zuvor in der US-Geschichte erlebt haben, während sich die Politik weiter mit BIP-Wachstum brüstet.

Allerdings – das möchte ich wiederholen – entspringt dieses BIP-„Wachstum“ einer Defizitfinanzierung (mit einem Haushaltsdefizit / BIP-Verhältnis von 8 %) und nicht einer robusten mittelständigen Wirtschaft.

Denken Sie eine Sekunde darüber nach.

Diese Dysfunktionen und Entlassungen, die Niedrigzinsprognosen der US-Notenbank und die peinlichen Schuldenstände sind vorläufig positiv für die Aktienkurse! – ein Punkt, der jüngst einen meiner Interviewer schockierte.

Vorsicht, ihr Kurzzeit-Drachentöter

Vorsicht ist geboten in diesem sogenannten „Bullenmarkt“ neuer Aktienhochs, denn skurrilerweise fault es unter seinen aufstrebenden Schwingen ganz heftig.

Ungeachtet eines 2024er-Marktstarts mit Allzeithochs (auch geprägt von extremer Volatilität, kurzlebiger Ergebnisdynamik und KI-Sektor-Fehlbewertungen, die an die dot.com-Manie erinnern) finden die Kursentwicklungen in gefährlich eng begrenzten Marktsektoren statt – allen voran Amazon, Microsoft, Nvidia und META.

Die Tatsache, dass Microsoft größer ist als die französische Wirtschaftsleistung ließ mich wieder über meine Kartellrechtsbücher aus dem Jurastudium nachdenken, aber auch darüber, wie Korporatismus in den Annalen des Faschismus definiert wurde… Wie ich an anderer Stelle schon warnend angemerkt habe, erinnert mich die heutige Lage viel eher an Feudalismus als an Freimarktkapitalismus.

Hinsichtlich ihrer Marktkapitalisierung entwickelte sich Nvidia dann in nur 30 Tagen zu einer neuen Tesla-Aktie, begleitet von erschütternden Entwicklungen bei den Faktorenpaaren (sprich: Kurs-Wert-Missverhältnisse). Die Signale, die wir hier sehen, sind fast identisch mit jenen von 1998-2000, 2006-08 und 1970-73 – Verhältnissen also, die „blutig“ endeten.

Ich mein’ ja nur…

Längerfristige Weisheit

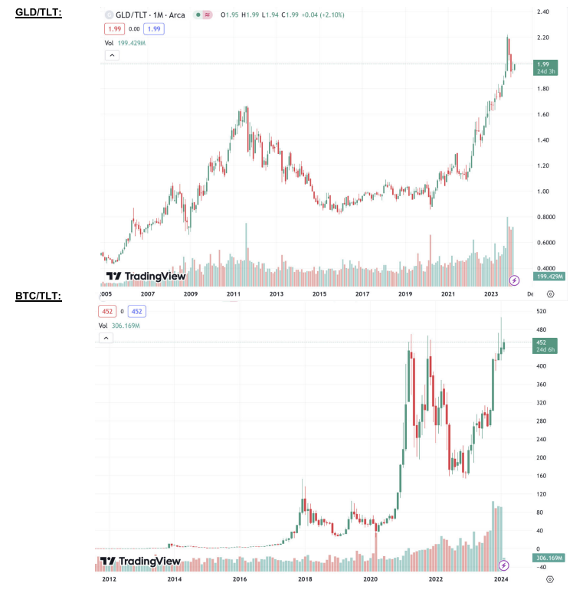

Langfristige Anleger sind in der Regel vorausschauender als kurzfristige Spekulanten. Sie sehen die größeren Schulden- (und Todes-)-Spiralen, in denen die US-Währung und die US-Schuldtitel gefangen sind (ein Maßstab dafür ist der US-Staatsanleiheindex oder TLT).

So sind etwa die Aufwärtstrends in den Verhältnispaaren GLD / TLT, BTC / GLD und SPX / TLT (sprich: Gold, Bitcoin und S&P schneiden besser ab als die 10-jährige US-Staatsanleihe) ein klarer Hinweis darauf, dass die Märkte jetzt das kommen sehen, wovor wir gewarnt haben – nämlich: Barmittel und Anleihen sind keine „sicheren Häfen“ mehr in einer Nation, die in Verschuldung und Dollarentwertung versinkt.

Gold ist wichtig (Gold Matters)

In einer Welt, in der Währungsentwertung praktisch unvermeidlich ist und sogar heute schon wirkt (allem Relative-Stärke-Klamauk zum Trotz), ist unser Bias – und vor allem unsere Überzeugung – darauf ausgerichtet, Ihr Vermögen mit dem besten Asset gegen Währungsentwertung zu schützen, das die Geschichte überhaupt kennt: Gold.

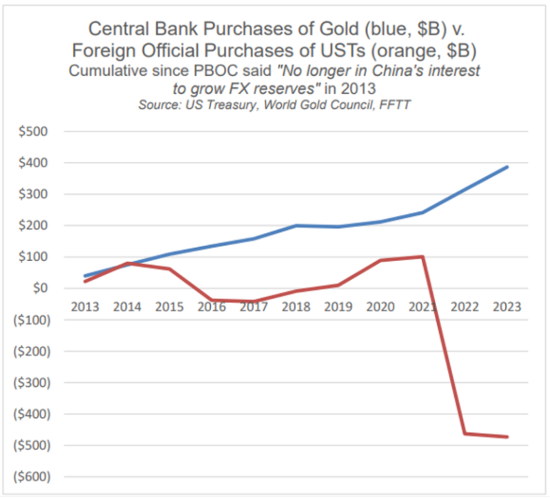

Mit Blick auf Gold habe ich kürzlich auch erneut auf Folgendes hingewiesen: Die stupide Idee, den US$ als Waffe einzusetzen, um Putin zu „treffen“, hatte viele vorhersehbare Konsequenzen, so auch ein langsames aber genauso unausweichliches Abdriften der Goldpreisfindung von West nach Ost – was eigentlich nur eine andere Formulierung für „fairere Preisstellung“ ist.

Kurzum: Es gibt eine langsame Rückkehr der Fundamentaldaten an die New Yorker und Londoner Goldmärkte, wo einst komplett voreingestellte Preisfindung herrschte.

Die SGE ist wichtig

Je mehr Länder vom kampffähigen US$ Abstand nehmen und ihre Handels-Deltas eher in Gold als in Greenbacks netto abwickeln (eine Tatsache, an die Putin Tucker Carlson fast schon beschämt erinnerte), desto mehr Betriebsamkeit herrscht an der Shanghai Gold Exchange (SGE), wo Rubel, CNY und andere Währungen in Gold konvertiert werden, um Handelsungleichgewichte außerhalb der US$-Sphäre zu begleichen.

Die Aufschläge an der SGE und auch die Preisfindung für das Metall wandern von West nach Ost.

Irgendwann werden auch die 200-Tage-Durchschnitte der in London und New York festgestellten Goldkurse widerspiegeln, was an der zunehmende populärer werdenden chinesischen Börse vor sich geht.

Apropos SGE: Hier passiert gerade Großes – direkt vor unseren Augen.

Goldentnahmen– Erschreckend oder Positiv?

Insbesondere an der SGE waren gerade Goldentnahmen zu beobachten; innerhalb eines Monats flossen hier 271 Tonnen ab. Die größte Menge seit 10 Jahren.

Das ist doch eher schlecht für Gold? Sozusagen ein „[Gold]-Bankrun“?

In Wirklichkeit ist es so ziemlich das Gegenteil davon.

Erst einmal signalisiert dieser Schritt, dass chinesische Investoren Gold mehr trauen als ihren Aktien- und Immobilien-Portfolios – etwas, das bei amerikanischen Investoren deutlich langsamer durchsickert, bevor es dann häufig zu spät ist.

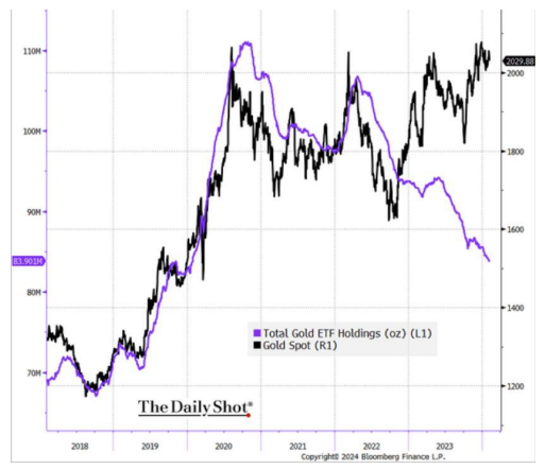

Aber auch in den USA werden größere Mengen Gold aus ETFs entnommen (übrigens ein unkluger Ort für „Goldeigentum“), während der Spotpreis in der Tendenz kräftig zulegte – und nicht fiel.

Im Westen haben wir derartige ETF-Gold-Selloffs schon in den Jahren 2015 und 2013 erlebt, und sie sorgten für fallende Goldpreise – allerdings nicht, weil die Anleger Gold hassten, sondern weil die LBMA-Banken in London mehr davon brauchten.

Doch diesmal steigen die Goldpreise bei steigenden ETF-Abflüssen.

Hmmm.

Warum jetzt diese neue Richtung?

Wie der Westen irrtümlicherweise eine Neue Gold / Öl-Ordnung erschuf

All das hat ziemlich viel damit zu tun, was wir über die SGE schrieben.

Anders als 2013 verfügt die Welt heute über eine mächtiger werdende, Yuan-basierte Goldbörse und über einen Yuan-basierten Ölkontrakt (u.a. zusammen mit Russland).

Daraus ergibt sich ein Yuan-basiertes Gold / Öl-Verhältnis, wie wir seit Tag 1 der nach hinten losgehenden Putin-Sanktionen prognostizieren. Und dieses Verhältnis steht in Konkurrenz zum US$-basierten Gold / Öl-Verhältnis.

Wir können es nicht oft genug wiederholen: Die Umfunktionierung des USD zur Waffe gegen Putin im ersten Quartal 2022 war ein entscheidender Wendepunkt für die globalen Währungen (und somit für Öl, Gold und andere Rohstoffmärkte).

Warum?

Weil sie zwei große Mächte (Russland & China) verstärkt in geopolitischen und finanziellen Einklang brachte – zusammen mit einer wachsenden Liste an willigen BRICS-Staaten, die jetzt bilaterale Geschäfte unter Umgehung des US$ machen.

Sie glauben uns nicht? Oder unseren zwei Jahre alten Warnungen? Gut, dann schauen Sie einfach mal hier. Wir hatten auch erwähnt, dass dieser Prozess langsam geht und nicht urplötzlich passiert; doch selbst wir waren verblüfft über das Tempo und das Ausmaß dieser Marktveränderungen.

Weil die globalen Märkte aber keinen Doppelkurs oder zwei Märkte für Gold und Öl tolerieren werden, sind wir (und auch Luke Gromen) der festen Überzeugung, „dass das USD-Gold / Öl-Verhältnis nicht vom CNY-Gold / Öl-Verhältnis abweichen darf“.

Der Westen wird zur Anerkennung der monetären Rolle von Gold gezwungen

Das hat nach Ansicht Gromens (und ich stimme ihm dabei zu) Folgendes zu bedeuten: Sollte der US$-Goldpreis einbrechen, so müsste auch der US$-Ölpreis gemeinsam mit dem Goldpreis einbrechen. Das wiederum würde die US-Schieferölproduktion „zerquetschen“ und „praktisch dafür sorgen, dass der globale Ölmarkt an die Russen und Saudis fällt.“.

Das macht die USA nervös. Und vor allem werden damit einige Veränderungen erzwungen…

Einfacher (und ironischer) formuliert: Dank der reflexartigen westlichen Sanktionen gegen Putin hat der Westen jetzt ungewollt ein besonderes Interesse daran, dass Gold – als vorrangiges Nettoreserve-Asset für die Begleichung von Rohstoff- und Energiegeschäften und Handelsungleichgewichten – von nun an fairer bepreist wird.

Denn selbst die USA können nicht mehr ignorieren, was der Rest der Welt gerade mit Gold und Öl macht.

Für die ganz offen in Bedrängnis geratenen USA ergeben sich damit natürlich weitere Ironien und Herausforderungen.

So kennt in Washington DC und an der Wall Street jeder ein offenes Geheimnis: Ein steigender Goldpreis und eine Aufwertung der Rolle des Goldes im internationalen Handel sind gleichbedeutend mit einer offenen Beleidigung und der Blamage des zunehmend unbeliebten, entwerteten und einfach herbeigeklickten Fiat-US-Dollars.

Zudem blamiert man sich für jahrelanges Missmanagement im Umgang mit dem US-Dollar.

Der Westen und insbesondere die USA können den goldenen Elefanten im Wohnzimmer nicht länger ausblenden; und auch den Goldpreis kann der Westen nicht mehr gekonnt ignorieren (und in aller Stille manipulieren).

Kurz und bündig: Der Osten erinnert die Welt und den Westen jetzt an Folgendes: In einer Welt, wo die Papierdollars immer lumpiger werden und wo die Geldschöpfung / Verschuldung grassiert – in einer solchen Welt … zählt das Gold.

Das tut es wirklich.

Am Scheideweg

Das heißt auch: Der von den USA dominierte Westen wird nicht nur die Wirklichkeiten der eigenen Währungs- und Schuldenmärkte anerkennen müssen, sondern auch die Wirklichkeiten der eigenen Gesellschaften und Realwirtschaften.

Putin, man mag ihm trauen oder nicht, hat Frieden und mehr Kooperation empfohlen. Doch hat unsere machthungriges, Pentagon-dominiertes Washington – derart entkoppelt von den eigenen Bürgern und dem einst glaubwürdigen Auswärtigen Amt – ähnliche Absichten?

Oder wird Washington einfach das machen, wovor Hemingway warnte? Uns in weitere Kriege ziehen und die Dollars in unseren Taschen entwerten?

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand, beide bringen dauerhaft Ruin. Und beide sind der Rückzugsort für politische und wirtschaftliche Opportunisten.“ / Ernest Hemingway

Wir werden sehen…

Gold: Wie Washington erst uns und dann sich selbst verarschte

Ende Dezember veröffentlichte ich einen Jahresendbericht über die Themen von 2023 und ihre Auswirkungen auf das kommende Jahr.

Ich wiederholte meine Behauptung, dass es die Schuldenmärkte und die Schuldenstände sind, die die zukünftigen Entwicklungen in den Bereichen US-Notenbankpolitik, Währungs- und Zinsmärkte und „Gold-Endgame“ recht absehbar vorzeichneten.

Klar ist auch: Wenn sich die Fakten ändern, ändern sich die Meinungen.

Allerdings verschlimmert sich die Faktenlage zusehends, was nur bedeutet, dass sich heute – nach Ablauf des ersten Monats des Jahres – meine Ende 2023 geäußerten Meinungen nur noch erhärtet haben.

Damals wie heute tendieren die überschuldeten USA zu politischen Entscheidungen, die die Währung des Landes schwächen, seine Mittelklasse verwunden und seine falschen Idole (und falschen Märkte) mit noch größerer Alternativlosigkeit belohnen.

Insbesondere einige Fakten jüngeren Datums (siehe unten) unterstützen meine ansonsten traurige Überzeugung, dass die US-amerikanische Wirtschaft (nicht zu verwechseln mit den notenbankgestützten Aktienmärkten) praktisch schon mit einem Bein im Grab steht und Zeit schindet.

Die jüngsten Verrücktheiten der CBO

Vor fast genau einem Jahr schüttelte ich meinen Kopf und rieb mir die Augen, als die Congressional Budget Office (ungefähr: parlamentarische Behörde für Haushaltsangelegenheiten der USA) für das 1. Quartal 2023 ein Bundeshaushaltsdefizit von atemberaubenden 422 Mrd. $ ankündigte.

Recht viel Kreditbedarf für eine so kurze Zeit….

Seltsamerweise störte mich das Anfang 2023, weil ich immer noch der eigenartigen Annahme war, dass Schulden, und somit Defizite, tatsächlich wichtig wären.

Heute, im Januar 2024, hat die CBO gerade ein Bundeshaushaltsdefizit von 509 Mrd. $ für das 1. Quartal 2024 angekündigt.

Leute: Auf’s Jahr hochgerechnet reden wir dabei unterm Strich von 2,2 Billionen US$!

Bitte: Lesen Sie den letzten Satz noch einmal.

Mal nachgerechnet: Washington minderbemittelt

In jenen 12 Monaten stieg das US-Steueraufkommen tatsächlich um 8 %, allerdings stiegen auch die Auslagen (also Ausgaben) um 12 %, was im Grunde nur die mathematische Form ist, um zu sagen, dass sich entweder 1.) Uncle Sam wie bekloppt verschuldet oder ich 2.) bei so viel Unvernunft langsam den Verstand verliere.

Doch wie es scheint, bin ich nicht der einzige, der laut ausspricht, was man sich in Washington nicht gegenseitig eingesteht, nämlich: Die USA stecken jetzt in einer Schuldenspirale fest – offensichtlich ungebremst.

Uncle Sams peinlicher Kneipendeckel der Schulden füllt sich aktuell deutlich schneller als sein BIP, womit sich auch das Defizit-BIP-Verhältnis in Richtung 8 % und höher verschiebt. Wir haben also nie dagewesene Verhältnisse, abgesehen von der GFK des Jahres 2008 und der „COVID“-Krise (d.h. versteckte Anleihekrise) des Jahres 2020.

Von der Schuldenspirale zu Super-QE

Wenn mich meine jüngste Erinnerung nicht trügt, folgten auf diese peinlichen Jahre (und Verhältnisse) exorbitante quantitative Lockerungen, begleitet von der kontinuierlich weitergesponnenen Fantasie, dass sich jedes Schuldenproblem durch billionenfach aus dem Nichts herbeigeklickte Fiat-Dollars lösen ließe.

Und auch dieses Mal wird es wahrscheinlich nicht anders kommen, wie ich und andere, so auch Luke Gromen, Woche für Woche und Monat für Monat anmahnen.

Solche Warnungen, deren Eintreten NIEMAND passgenau prognostizieren kann, sind nicht bloße „Meinungen“ und kommen ganz ohne Kristallkugel oder sensationsheischendes Rätselraten aus.

Man benötigt dafür nur einen Taschenrechner und ein grundlegendes Geschichtsverständnis.

Simple Rechenaufgaben

Zum Thema grundlegende Rechenaufgaben: Eigene Meinungen kann man haben, eigene Fakten aber nicht; und die Fakten (also die Mathematik) sagen uns, dass die Kosten des Schuldendienstes unter den aktuellen Bedingungen 16 % der Steuereinnahmen des Bundes ausmachen.

Auch hier wieder: Bitte lesen Sie den letzten Satz erneut. Er ist wichtig, weil…. weil Schulden Nationen zerstören.

Und auch hier stehe ich nicht allein mit dieser nüchternen Betrachtungsweise.

Selbst Aley Harfouche, früherer Goldman-Sach-Chef der Handelsabteilung für den Euroblock, warnte, dass derart entsetzliche Verschuldungskennzahlen sowohl „furchtbare“ als auch „lähmende“ Auswirkungen auf die Schuldenbelastbarkeit der US-Ökonomie hätten.

Und das bedeutet: Wir alle (müssten) wissen, was als Nächstes kommt.

Muster des Blödsinns

Auch 2024 beobachten wir ein Muster, das wir schon aus 2008 und 2020 kennen, nämlich den unweigerlichen Übergang von Zinserhöhungen und Pausen zu Zinssatzsenkungen – und einen unweigerlichen Übergang von quantitativen Straffungen (QT) zu quantitativen Lockerungen (QE).

Warum unweigerlich?

Weil Blödsinn gepaart mit einem Machtwillen, der Nietzsche vor Scham erröten ließe, das Charakteristikum aller mathematikunkundigen aber ego-versierten politischen Entscheidungsträger ist, die Wiederwahlen oder den Nobelpreis in Wirtschaftswissenschaften (Fiktion?) anstreben.

Folglich werden politische Entscheidungsträger, insbesondere in einem Wahljahr, keine Ausgaben kürzen; sie werden diese erhöhen, um manipulativ an das pawlowsche Wahlmuster der leichtgläubigen Massen zu appellieren, das sich mit übermäßigen politischen Versprechen, jedoch grotesk unterdurchschnittlichen Ergebnissen über die Generationen hinweg herausgebildet hat.

Diese politische Unfähigkeit zur Ausgabenkürzung macht eine US-Schuldenspirale (und somit exorbitantes QE) so vorhersehbar wie einen Sieg der NY Yankees über mein Baseball-Team aus High-School-Zeiten.

Lieber kürzt Washington Zinsen als Ausgaben

Und weil die Kinder aus Washington, die unser Land kaputtwirtschaften, keine Ausgaben kürzen werden, bleiben ihnen nur noch die Zinssätze, die sie kürzen können (und werden).

Warum?

Weil: Mit Zinssenkungen wäre Uncle Sams Schuldtiteldruck (UST) gemindert und auch die Umschuldungsnöte mitschuldiger S&P-Zombies (die 2024 schreckliche 740 Mrd. $ prolongieren müssen) wären gelindert.

Otto-Normalverbraucher wieder angeschi$$en

Nicht vergessen: Die Federal Reserve dient den TBTF-Banken (too big to fail) und den Börsen, nicht den Bürgern und deren Wirklichkeiten.

Zinssenkungen + QE = ein weiter entwerteter USD und steigende Inflation (mit einer deflationären Rezession in der Mitte).

Das heißt, Otto-Normal-Wähler werden die dunklere Seite des tatsächlichen Mandates Washingtons zu spüren bekommen, das da lautet: Die eigenen Är$che retten und dabei Wall Street am Beatmungsgerät durchbringen.

Die Massen werden unterdessen Schmerzen spüren, ohne wirklich zu wissen, woher diese kommen, weil die Medien, MMT-Hausierer und politische Ken und Barbies ihnen erzählen, dass Defizite nichts machen.

Defizite machen nichts?

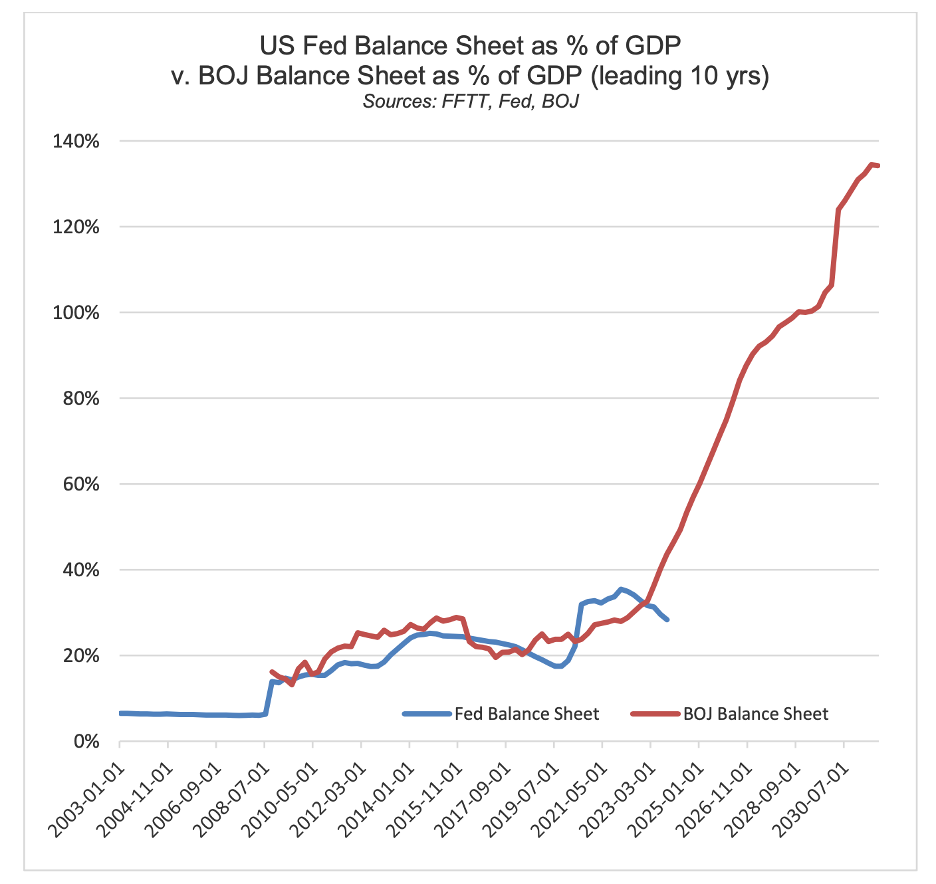

Es geht noch schlimmer: Einige Menschen sitzen in den Suiten privater Vermögensmanagementfirmen und erinnern ihre Kunden daran, dass Japan (siehe unten) viel schlimmer verschuldet sei als Uncle Sam; und wenn Japan sich durchwursteln könne, so hätten die USA gleich gar nichts zu befürchten.

Doch wie ich jüngst vor den Besuchern der Vancouver Resource Investment Conference erklärte, hat Japan keine Zwillingsdefizite, keinen negativen Netto-Auslandsvermögensstatus von 65 % und auch keinen extern finanzierten Anleihemarkt.

Kurzum: Japan ist nicht Amerika. Und selbst wenn, dann wäre das kein Grund zu prahlen…

Dem Tod von der Schippe springen: Mehrausgaben

Wie Luke Gromen bin ich der nüchternen und mathematisch fundierten Ansicht, dass die USA ihre Sozialleistungen und Verteidigungsausgaben um 40 % kürzen müssten [undenkbar in einem Wahljahr und bei nahezu weltweit geschürter (USA?) Kriegsstimmung], doch derartige Austeritätspläne sind in etwa so wahrscheinlich, wie im US-Kongress auf einen ehrlichen Mann zu treffen…

Mangels solcher notwendigen Einschnitte und solider Haushaltsaufrichtigkeit werden die politischen Entscheidungsträger dem Tod ein weiteres Jahr von der Schippe springen dank billiardenhoher Defizitstände; die Rechnung dafür wird an die heutigen wie zukünftigen Generation weitergereicht, während die Verschuldung durch mehr entwertetes Geld in Ihren Taschen weginflationiert wird.

Ein Überraschung ist das nicht, das hatte ich schon erwähnt. Es war tatsächlich von Anfang an der Plan, trotz aller Versuche Powells, das Gegenteil vorzutäuschen.

Nicht verkomplizieren! Powell wird Kehrtwende machen

Schuldner, und dazu zählt auch Uncle Sam, brauchen Inflation, und sie brauchen eine Währung, die sich entwertet.

Sie brauchen auch negative Realzinsen, wobei die Inflation über der Rendite 10-jähriger Staatsanleihen liegt.

Selbstredend unternahm Powell den Versuch, den Realzins auf positive 2 % zu drücken – angeblich, um die „Inflation zu bekämpfen“; doch wie schon 2018-19 machte er dabei so gut wie alles kaputt, außer den USD.

Eigentlich machte Powell bloß Folgendes: Er erhöhte die Zinsen und dünnte die Notenbankbilanz aus, um (überhaupt) etwas kürzen und mästen (Fed-Bilanz) zu können, sobald die Rezession, die durch seine „ausgedehnte Hochzinspolitik“ erst in Gang gebracht (und dann geleugnet) wurde, sich unmöglich weiter ignorieren ließ.

Oder schroffer formuliert: Seine jüngsten QT-Maßnahmen waren eine geplante Vorstufe von weiteren QE-Maßnahmen; seine Zinssatzerhöhungen waren eine geplante Vorstufe von weiteren Zinssenkungen.

Nicht verkomplizieren! Die Zukunft bringt Währungsentwertung

Auch 2024, und lange bevor das „2 %-Ziel“ erreicht ist, wird Powell erneut das Hochzinshandtuch werfen, einfach weil sich Uncle Sam diese nicht leisten kann.

Oder einfacher (und wiederholt) formuliert: Der „Krieg gegen die Inflation“, die er die letzten 2 Jahre über kämpfte, wird letztendlich (und ironischerweise) mit höherer Inflation enden.

Ahhh, diese Ironien. Oder besser noch: „Dieses entsetzliche Grauen …“

Historische Bestätigung erhält dieses Muster durch einen an Schulden gescheiterten Staat nach dem anderen.

Tatsächlich, und grundsätzlich, sind es immer die Währungen, die zur Rettung eines ruinierten Regimes geopfert werden. Und, liebe Leute, unser Regime ist ganz objektiv ruiniert.

Und deshalb: Wer die Mathematik (wie oben) und die Geschichte von gestern kennt, kann mühelos die Vorbereitungen für morgen treffen.

Geplante Zinssenkungen (und der Duft frischer synthetischer Liquidität) kann und (hat) die aufgeblähten Risikoanlagen schon steigen lassen, weil die inhärente Kaufkraft der Währung schwächer wird.

Nicht verkomplizieren: Natürliches Gold vs. Unnatürlicher Dollar

Das heißt schlicht und einfach nur Folgendes: Obwohl Gold nie kerzengerade vorwärts marschiert, wird es höhere Hochs und tiefere Tiefs markieren, weil sich Papierwährungen wie der USD immer weiter entwerten werden.

Und all das nur weil die Ausgabe unbeliebter staatlicher Anleihen nur immer steigt und steigt, wie die frischen Daten der CBO für das erste Quartal jetzt faktisch klarstellen.

Bald werden der US-Notenbank auch die Tricks mit dem Treasury General Account (Yellens Spiel) und den Reverse-Repo-Märkten ausgehen – Orte, an denen Scheinliquidität für jene überreichlichen angebotenen und spärlich nachgefragten UST-Anleihen generiert wird.

Und das bedeutet, dass Powell wieder einmal die Gelddrucker im Fed-Hauptquartier anwerfen wird, um eben diese Schuldscheine „aufzukaufen“.

Ein Glück, dass Powell in Washington keine Maschine hat, die physisches Gold erzeugt, was nämlich nur heißt, dass dieses natürliche Edelmetall mit unendlicher Laufzeit, aber endlichem Angebot steigen wird, während US-Staatsanleihen – unnatürliche Assets mit begrenzter Laufzeit, aber unendlichem Angebot – immer weiter sinken werden.

So simpel ist das.

Gold: Wie Washington erst uns und dann sich selbst verarschte

Die USA schießen sich gerade wieder ins eigene Knie und deshalb ist eines für uns sicher: Das ist der finale Abschied vom bankrotten dollarbasierten Geldsystem.

Mehr dazu später – an dieser Stelle zuerst eine überaus wichtige Warnung:

Falls Sie bisher kein „Goldbug“ waren, dann ist es jetzt Zeit, einer zu werden.

Angesichts der verhängnisvollen Entwicklungen in der Weltwirtschaft und im Finanzsystem traf ich vor 25 Jahren die Entscheidung, dass die beste Form der Vermögenssicherung, die sich für Geld kaufen ließ, gefragt war.

Physisches Gold erfüllt diese Rolle bewundernswert gut – und das seit mehreren tausend Jahren, in denen noch jede Währung und jedes Giralgeld-System unweigerlich scheiterte.

Zu Beginn dieses Jahrhunderts empfahlen wir unseren Anlegerfreunden und uns selbst, bis zu 50 % der eigenen anlagefähigen, liquiden Mittel in Gold zu investieren.

Zum Preis von 300 US$ pro Unze kauften wir damals umfangreiche Goldmengen und haben dies seither nie wieder in Frage gestellt. Von diesem Gold haben wir natürlich nichts verkauft, sondern eher noch nachgekauft.

Ich habe mich selbst nie als Goldbug bezeichnet, sondern nur als jemand, der sich gegen das Risiko einer Zerstörung des Finanzsystems mit all seinen Währungen absichern will. Doch jetzt ist die Zeit wirklich reif, um ein echter Goldbug zu werden.

Heute, 20 Jahre später, ist Gold in den meisten westlichen Währungen bereits um das 7- bis 8-fache gestiegen und um ein Vielfaches dessen in den Währungen schwächerer Wirtschaftsräume wie Argentinien, Venezuela, der Türkei etc.

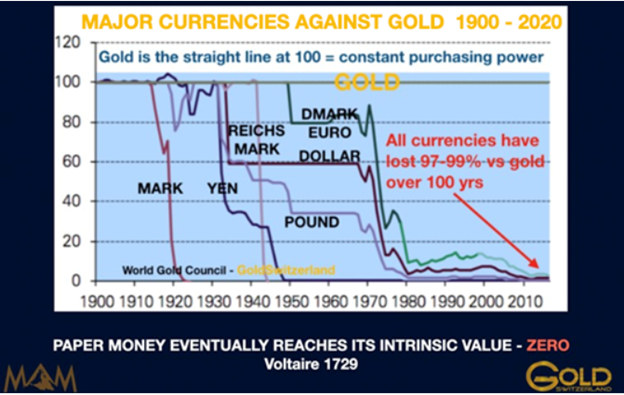

Die völlige Fehlverwaltung des US-Finanzsystems hat dazu geführt, dass der Dollar schon 98 % seines Wertes verloren hat, seitdem Nixon 1971 das Goldfenster schloss. Die meisten anderen Währungen folgten der Route des Dollars, wenn auch unterschiedlich schnell.

Doch jetzt steht die wirklich spannende Phase in diesem Entwertungswettlauf an.

Das dollarbasierte Währungssystem ist nur noch 2 % vom NULLPUNKT entfernt.

Und schon Voltaire meinte 1728: „Papiergeld kehrt früher oder später immer zu seinem inneren Wert zurück – NULL.“.

Doch eines darf dabei nicht vergessen werden: Es sind eben nicht nur jene 2 %, die der Dollar noch vom Nullpunkt entfernt ist. Das Erreichen dieses Nullpunkts wird aus heutiger Perspektive wie ein 100 %iger Verlust aussehen!

Ich weiß: Skeptiker meinen, das sei nicht möglich. Doch diese Skeptiker kennen ihre eigene Geschichte nicht. Angesichts der perfekten Erfolgsbilanz von Fiat-Währungen darf niemand glauben, dass es heute – zu unseren Lebzeiten! – plötzlich anders laufen werde als in den letzten 5.000 Jahren durchweg erfolgreicher Währungsgeschichte, wo noch jede Währung die Nulllinie erreichte (oder sollte man vielleicht sagen: „scheiterte“).

DIE USA HÖREN NICHT AUF, SICH INS KNIE ZU SCHIESSEN

Wie oft kann man sich in die eigenen Knie schießen und anschließend wieder umherstolzieren?

Mit so vielen Knieschüssen, dass kaum noch Platz für einen weiteren bleibt, dürfte sich die US-Regierung inzwischen tödlich verletzt haben.

Der jüngste Schuss ins Knie des US-Dollars ist der Vorschlag, 300 Mrd. US$ von den russischen Reserven zu stehlen und diese Mittel für den Wiederaufbau der Ukraine einzusetzen.

Bis spätestens zum 27. Februar sollen sich die G7-Staaten einen detaillierten Vorschlag ausdenken.

Der Initiative kam natürlich von den USA und wurde vom treuen Schoßhündchen – Großbritannien – unterstützt.

Bitte verstehen Sie mich nicht falsch: Ich mag die USA und Großbritannien und ihre Völker wirklich gern; das bedeutet aber nicht, dass ich auch mit den idiotischen Entscheidungen der jeweiligen Regierungen, die ohne Zustimmung der Bevölkerung getroffen werden, übereinstimmen muss.

2024 wird also das Jahr werden, in dem sich all das Böse, das der Westen erschaffen hat, seine Bahn brechen wird – und zwar in Form brutalster Ereignisketten: politische Ereignisse, Bürgerkriege, geopolitische Ereignisse, mehr Krieg, Terrorismus, Wirtschaftseinbrüche einhergehend mit dem Zusammenbruch des Geldsystems.

Auf jeden Fall sind die wichtigen Bestandteile vorhanden, um ein Gesamtbild zu erzeugen, das Bruegels Gemälde „Triumph des Todes“ ähneln könnte.

Selbstverständlich hoffen wir nicht, dass sich die Welt in diese Richtung entwickeln wird. Dennoch sind traurigerweise alle Faktoren gegeben, die in der Summe unvorhersagbare wie unkontrollierbare Ereignisketten auslösen können. Das Finanzsystem hat das Ende erreicht.

DIE MEISTEN GROSSEN KRIEGE SEIT DEM 2. WK WURDEN VON DEN USA INITIIERT

Wie Merkel zugab, hatten die USA seit dem Minsker Abkommen von 2014 immer vorgehabt, die Ukraine in einen Konflikt mit Russland zu treiben.

Schon mehr als 500.000 Menschen wurden getötet, doch der Krieg hört nicht auf. (Die tatsächlichen Zahlen werden wir nie erfahren, weil Propaganda auf beiden Seiten ein wichtige Kriegsmittel ist.)

Für die G7 wäre es natürlich sehr verlockend, die gestohlenen 300 Mrd. US$ für Kriegszwecke einzusetzen, denn schon jetzt zeigen sich viele nationale Parlamente in Fragen der Kriegsfinanzierung zurückhaltend.

Werden die USA und ihre Alliierten also einen Präzedenzfall schaffen, der auch für andere Kriege gelten könnte?

Die USA haben schon Angriffe auf Vietnam, den Irak, Libyen, Syrien und viele andere Staaten initiiert. Warum sollten sie nicht Ihre eigenen Auslandsreserven für den Wiederaufbau all dieser Nationen einsetzen?

Doch wie so oft: Für die mächtigen USA gilt die eine Regel und für ihre Feinde eine andere.

Wie meinte doch Bush Junior: „Entweder seid Ihr für uns oder für die Terroristen.“

DIE ALLERLETZTE PHASE DER DOLLAR-ENTWERTUNG STEHT AN

Die finale Phase der Dollar-Entwertung auf null begann tatsächlich am 29. Juni 2022 mit der Entscheidung der USA, alle russischen Finanzanlagen zu konfiszieren.

Diese Maßnahme war ein weiterer Nagel im Sarg (und ein Schuss ins Knie) des Petrodollar-Systems. Dieses System wurde 1973 in Kraft gesetzt, um dem US-Dollar über ein Zahlungssystem für schwarzes Gold anzubinden und zu stützen, weil der Dollar nicht mehr durch das gelbe Gold gestützt wurde.

Die Vermögenswerte eines großen souveränen Nationalstaates (also Russlands) zu konfiszieren, kann nicht gut gehen. Werden die Vermögenswerte auch noch dem Feind dieses Staates gegeben (also der Ukraine), dann ist das Schicksal des dollardominierten Währungssystems und seiner Unterstützer unter Garantie besiegelt.

Neben Brexit-Großbritannien, das seinem US-Gebieter stets gehorcht, signalisierte auch die ökonomisch schwache EU Unterstützung für diese Pläne.

Ein historischer Obduktionsbericht dieser kompletten Unterwerfung unter die USA wird mit Sicherheit zu dem Schluss kommen, dass diese Entscheidung absolut desaströse Folgen für die deutsche Wirtschaft und für den Rest von Europa hatte. Leider treffen schwache Führungskräfte immer auch desaströse Entscheidungen.

Und da es im Westen einen enormen Überschuss an schwachem Führungspersonal gibt, wird der Westen von einer Krise in die nächste schlittern.

Ist US-Finanzministerin Yellen in Bezug auf die Vorgänge in ihrer Ökonomie blind oder verbreitet sie einfach nur Propagandalügen in der Welt, wie alle Politiker, die unbedingt Wählerstimmen brauchen?

Gegenüber dem Ausschuss des US-Repräsentantenhauses für Finanzdienstleistungen sagte Yellen im August 2023 Folgendes:

„Der Dollar spielt seine heutige Rolle im Weltfinanzsystem aus sehr guten Gründen, die kein anderes Land reproduzieren kann, auch China nicht. Wir haben tiefe, liquide, offene Finanzmärkte, ein starkes Rechtsstaatsprinzip und keine Kapitalkontrollen – etwas, das kein Land nachahmen kann […]. Doch der Dollar ist die mit großem Abstand dominierende Reserveanlage.“

„Tiefe, liquide Finanzmärkte“ bedeutet, dass „wir“ bislang in der Lage waren, wertloses Fiat-Geld in unbegrenzten Mengen zu erzeugen. „Starkes Rechtsstaatsprinzip“ bedeutet: Wer auch immer dem zunehmend totalitärer werdenden System der USA voll und ganz gehorcht (wie z. B. dem USA Patriot Act), der wird durch das Gesetz geschützt. Und was Kapitalkontrollen angeht, so hat der FATCA-Erlass (Foreign Account Tax Compliance Act) – der dem Weltfinanzsystem 2014 von den USA aufgezwungen wurde – dazu geführt, dass die USA komplette Kontrolle über das Weltfinanzsystem bekamen.

Und was „der Dollar ist die mit großem Abstand dominierende Reserveanlage“ angeht: Nicht mehr lange, Mrs Yellen.

Hat Janet Yellen jemals von Entdollarisierung gehört? Hat sie von den BRICS-Staaten gehört? Und begreift sie, dass galoppierende Schulden und Defizite die Grundstrukturen der Wirtschaft und des Finanzsystems der USA zerstören?

Aber sicher doch, sie weiß das alles. Sie weiß auch, dass sie nichts daran ändern kann, außer durch erhöhte Geldproduktion. Ihre Hauptaufgabe ist das Wahren des Anscheins, wobei sie darauf hofft, dass das System nicht während ihrer Amtszeit kollabiert. Dann könnte sie den Staffelstab unversehrt an den nächsten Finanzminister weiterreichen, der die Schuld dann auf sich nehmen müsste.

BRICS-Staaten

Schon jetzt haben die BRICS 10 Mitgliedsländer – Indien, China, Brasilien, Russland, Südafrika, Saudi-Arabien, die VAE, Iran, Ägypten und Äthiopien.

Zusätzlich wollen 30 weitere Länder der Vereinigung beitreten, so z.B. Venezuela.

Die BRICS-Staaten produzieren knapp 50 % des globalen Öls.

Doch mit Blick auf die Ölreserven zeigt sich, dass die derzeitigen BRICS-Mitgliedsländer und die angehenden Kandidaten (wie Venezuela) gemeinsam über Ölreserven verfügen, die 20-mal größer sind als die der USA.

PEAK ENERGY

Eine weitere große ökonomische Krise für die Welt wartet in Form eines schrumpfenden Energiegesamtsystems.

Die Weltwirtschaft wird von Energie angetrieben, sprich von fossilen Energieträgern. Ohne ausreichende Energiemengen würde ein verheerender Rückgang der Lebensstandards einsetzen. Aktuell setzt sich die globale Energie zu 83 % aus fossilen Energieträgern zusammen. Diese schwere Abhängigkeit von fossilen Brennstoffen wird sich wahrscheinlich auch in den kommenden Jahrzehnten nicht ändern.

Auch das Elektroauto ist, wie ich immer erwartet hatte, nicht mehr der heilige Gral, den die Regierungen dieser Welt dem Endverbraucher aufdrücken können.

Dafür gibt es einfach zu viele Probleme mit den Elektrofahrzeugen, wie z.B. die Kaufpreise, die Reparaturkosten, die Reichweiten und die fragwürdigen CO2-Vorteile. Auch umwelttechnisch sind Elektrofahrzeuge ein Desaster, weil ihre Batterien eine geringere Lebensdauer haben und nicht recycelt werden können.

Doch das ist nicht das einzige Problem. Während der ersten 95.000 bis 115.000 km produziert ein Elektrofahrzeug mehr CO2 als ein herkömmlicher Verbrenner.

Es bilden sich aktuell größere Lagerbestände bei unverkauften Elektroautos; zudem verschärfen Unternehmen wie Hertz die Lage, indem sie 20.000 Fahrzeuge zu niedrigen Preisen abstoßen.

![]()

Darüber hinaus werden für die Herstellung EINER Batterie 250 Tonnen Gestein und Mineralien benötigt. Im Rahmen von Abbau und Herstellung werden somit zehn bis 20 Tonnen CO2 verursacht – noch bevor das Fahrzeug nur einen Meter gefahren ist.

Zudem können die Autobatterien nicht recycelt werden und landen, mit schweren Folgen für die Umwelt, auf Mülldeponien.

Und was die erneuerbaren Energien angeht, so ist es sehr unwahrscheinlich, dass sie die fossilen Brennstoffe in kommender Zeit ersetzen werden. Sie werden noch sehr lange bleiben, auch wenn das für die Aktivisten der Klimakontrolle eine politisch unbequeme Ansicht sein mag. Kaum jemand erkennt, dass die meisten erneuerbaren Energiequellen nicht nur sehr kostenintensiv sind, sondern auch von fossilen Energieträgern abhängen, seien es Elektroautos, Windturbinen oder Solarkollektoren.

Wie man im Diagramm sehen kann, sind die aus fossilen Energieträgern gewonnenen Energiemengen seit einigen Jahren rückläufig. Dieser Trend wird sich in den kommenden 20 + Jahren weiter beschleunigen, da die Verfügbarkeit von fossilen Energieträgern sinkt und die Kosten steigen. Die ökonomischen Kosten der Energieproduktion haben sich seit 1980 verfünffacht (5x).

Kaum jemand erkennt, dass sich der Wohlstand der Welt nicht durch mehr Schulden erhöht, sondern durch zusätzliche und billigere Energie.

Doch leider zeigt uns das Diagramm oben auch, dass die Energieproduktion für mindestens 20 Jahre sinken wird.

Weniger Energie bedeutet weniger Wohlstand für die Welt. Und dabei sollte eines nicht vergessen werden: Diese Entwicklungen treffen uns zusätzlich zum großen Wohlstandsverfall, der aufgrund der Implosion des Finanzsystems und der Vermögenswerte eintreten wird.

Wie das Diagramm oben zeigt, wird die aus fossilen Brennstoffen gewonnene Energie zwischen 2021 und 2040 um 18 % sinken. Obwohl auch die Mengen an Wind- und Sonnenenergie proportional wachsen werden, wird das bei Weitem nicht ausreichen, um die Einschnitte bei der fossilen Energieproduktion auszugleichen. Um diese Differenz mittels erneuerbarer Energien zu kompensieren, müsste deren Produktion um 900 % ausgeweitet werden – mit einem Investitionsaufkommen von über 100 Billionen US$. Das ist aber höchst unwahrscheinlich, weil auch die Produktion von Wind- und Sonnenenergie stark von fossilen Brennstoffen abhängig ist.

Ein weiteres großes Problem ist, dass es keine effiziente Speichermethode für erneuerbare Energien gibt.

Nur als Beispiel: Können Batterien für eine ausreichende Energiedeckung sorgen? Teslas Giga Factory ist die größte Batteriefabrik der Welt. Mithilfe der gesamten Jahresproduktion dieser Fabrik ließen sich nur 3 Minuten des jährlichen Elektrizitätsbedarfs der USA decken. Selbst mit dem Output von 1.000 Jahren Batterieproduktion in der Giga Factory wäre der Elektrizitätsbedarf der USA gerade einmal 2 Tage lang gesichert.

Deshalb werden Batterien höchstwahrscheinlich noch jahrzehntelang keine tragfähige Energiequelle darstellen, insbesondere weil sie für Herstellung und Ladung fossile Brennstoffe benötigen.

Atomenergie ist heutzutage noch die bestmögliche Option. Die Faktoren Zeit und Kosten bei der Herstellung von Atomkraftwerken bedeuten aber auch, dass selbst die Atomenergie über Jahrzehnte hinweg keine tragfähige Alternative darstellen kann. Zudem haben viele Länder die Erzeugung von Atomenergie aus politischen Gründen gestoppt. Im Diagramm kann man ebenfalls sehen, dass Atomenergie und Wasserkraft in den kommenden 20 Jahren nur marginal wachsen werden.

Natürlich möchte die Welt jetzt sauberere und effizientere Energie. Doch ohne fossile Brennstoffe haben wir heutzutage nicht die Mittel und Wege, um diese Energie im großen Stil herzustellen.

Also: Die Aussetzung oder Senkung der Produktion fossiler Energieträger, entsprechend dem Wunsch vieler Politiker und Klimaaktivisten, würde den Niedergang der Weltwirtschaft unter Garantie erheblich verschärfen.

Vielleicht bekämen wir reinere Luft; viele müssten diese aber in Höhlen genießen – bei knapper Nahrung und wenigen Bedarfsgütern oder Komfort.

Hier wird also deutlich, dass die Welt nicht einmal auf den Idealfall vorbereitet ist, welcher mit einem erheblichen Rückgang der Lebensstandards für mindestens 20 bis 30 Jahre einhergehen würde.

DROHENDER NIEDERGANG DER WELTWIRTSCHAFT

Das oben erläuterte Konzept der Weltwirtschaft als energiegetriebenes System ist wichtig, um die Auswirkungen sinkender Energieproduktion verstehen zu können. Dieser Rückgang wird, gemeinsam mit den steigenden Kosten für Produktion und Bereitstellung von Energie, den Niedergang der Weltwirtschaft verschärfen.

Neben dieser längerfristigen Energiekrise, die nur von ganz wenigen diskutiert oder erfasst wird, ist die Welt auch mit dem nahen Ende des heutigen Geldsystems konfrontiert.

Ja, die BRICS-Staaten werden im Laufe der Zeit die Herrschaft vom schwindenden Reich des Westens übernehmen.

Doch das wird nicht von heute auf morgen geschehen, insbesondere deshalb nicht, weil auch die zweitgrößte Wirtschaft der Welt – China – ein fast ebenso großes Schuldenproblem hat wie die USA.

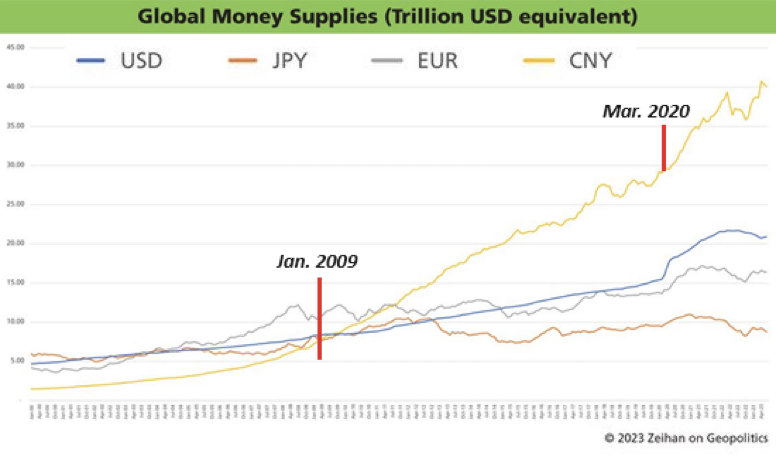

Schauen Sie nur, wie stark das Geldangebot Chinas in diesem Jahrhundert gewachsen ist. Noch kein Land hat eine derartige Explosion der Geldmengen ohne schwerwiegende Konsequenzen überlebt.

China hat dabei einen Vorteil: Das chinesische Finanz- und Währungssystem ist im Prinzip ein nationales System, das sich folglich auch „hausintern“ regeln lässt.

SPRINGEN SIE AUF DEN GOLDZUG

Niemand kann mit Sicherheit vorhersagen, wann bestimmte Ereignisse eintreten werden.

Was sich aber mit hoher Sicherheit bestimmen lässt, ist Folgendes: Es besteht das unmittelbare Risiko, dass die Weltwirtschaft und das westliche Geldsystem einen unkontrollierbaren Neustart von historisch beispiellosem Ausmaß durchlaufen wird.

Wir sind uns zudem sicher, dass der Goldpreis sehr bald schon die großen Probleme, die auf die Weltwirtschaft zukommen, widerspiegeln wird.

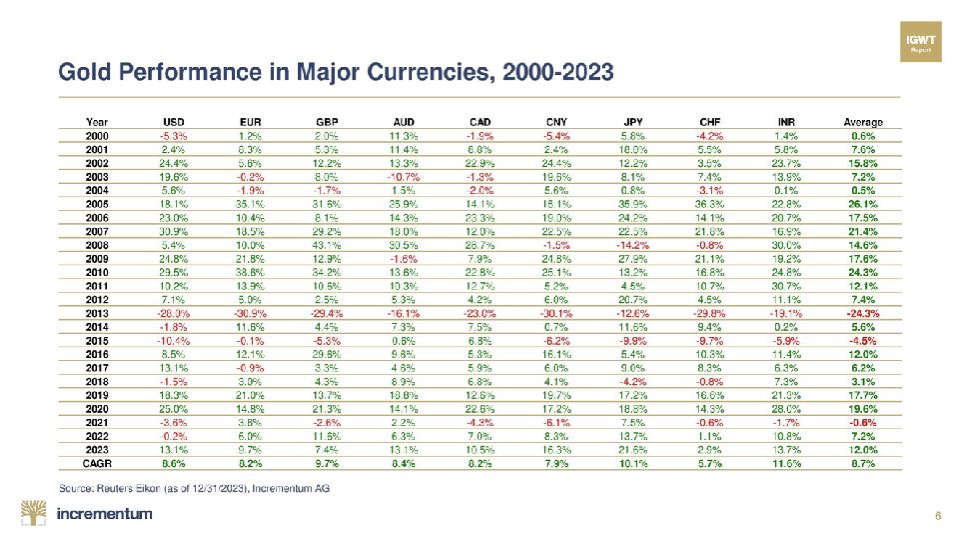

Im Vergleich zu allen Währungen hat sich der Goldpreis in diesem Jahrhundert sehr stark entwickelt. Das zeigt die folgende Tabelle.

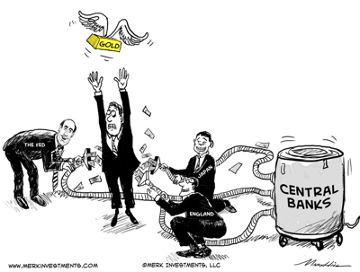

Alle großen Zentralbanken werden ihr Möglichstes tun, um den Goldpreis zu stützen.

Die BRICS und die Staaten des Ostens werden ihre ohnehin schon erheblichen Goldkäufe weiter ausbauen. Und der Westen, allen voran die USA, wird seine Schuldenproduktion forcieren und bei nutzlosen Rettungsversuchen zugunsten der eigenen kollabierenden Wirtschaften unvorstellbare Geldmengen ausgeben.

Damals im Juni 2016, als Gold bei 1.300 US$ stand, riet ich Investoren, auf den Goldzug aufzuspringen. https://goldswitzerland.com/get-on-the-goldwagon-to-10000/

Heute, bei einem Preis von 2.050 US$, ist Gold immer noch sehr billig. Wer über ein paar Ersparnisse verfügt, kleine oder große, muss jetzt auf den Goldzug aufspringen und so viel physisches Gold (und etwas Silber) kaufen, wie er / sie sich leisten kann, und dann noch ein bisschen mehr.

Goldeigentum wird nicht jedes unserer Probleme lösen; es wird uns zumindest als sehr wichtiges finanzielles Polster und als Absicherung gegen das anstehende globale Finanzdebakel dienen.

Gold: Wie Washington erst uns und dann sich selbst verarschte

Seit dem ersten Tag der absehbar desaströsen, politisch kurzsichtigen und insgesamt irrsinnigen Entscheidung, die Weltreservewährung als Waffe gegen große Mächte wie Russland in Stellung zu bringen, warnen wir davor, dass der USD damit einen historischen Wendepunkt erreichte, der seinen langsamen Niedergang und eine zunehmende Entdollarisierung markiert.

Wir hatten zudem warnend angemerkt, dass es sich hierbei um einen schrittweisen Prozess handeln wird und nicht um eine Blitzmeldung – eher vergleichbar mit dem langsamen Absterben der Kaufkraft des US-Dollars im Nachgang der Goldstandardaussetzung durch Nixon 1971.

Doch wie wir im Verlauf des Artikels feststellen werden, findet dieser wechselhafte Prozess noch schneller statt, als wir es uns hätten vorstellen können. All das verheißt viel Gutes für’s physische Gold und nicht so viel Gutes für den USD.

Schlechte Akteure, schlechte Entscheidungen & vorhersagbare Muster

Egal, was die medial verirrte Welt von Putin denken mag, die Waffenfähigmachung des USD war ein vorhersehbares Desaster, dessen Tragweite von den schlimmsten und beschränktesten politischen Akteuren Washingtons selbstredend nie ganz begriffen wurde.

Grund dafür ist, dass die sichtbarer werdenden Fäden der staatsführenden Biden-Marionette von protzigen, aber mathematikunkundigen Neocons gezogen wurden, die für das Pentagon Politik machen.

Kurzum: Der dunkle Staat (dark state), vor dem Mike Lofgren warnte, ist nicht nur dunkel, sondern auch gefährlich dümmlich.

Diese politischen Opportunisten haben vergessen, dass militärische Macht nicht so schlau ist wie Finanzstärke. Und aus diesem Grund führen bankrotte (aber auch zunehmend zentralisierte) Staatsapparate ihre Länder unweigerlich in den permanenten Ruin, dem Kriegszyklen und währungszerstörende Inflation vorausgehen.

Kommt Ihnen das bekannt vor?

Ganz ohne ökonomische Ausbildung erkannte Ernest Hemingway, der zwei Weltkriege miterlebte, dieses Muster sehr deutlich:

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand; beide bringen dauerhaft Ruin. Aber beide sind Zufluchtsort für politische wie ökonomische Opportunisten.“ / Ernest Hemingway

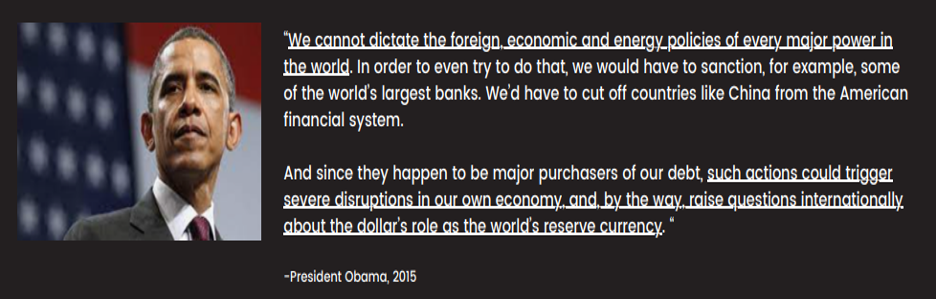

Auch „Bidens“ Sanktionen hatten für uns etwas ganz besonders Komisches, denn schon 2015 hatte sein ehemaliger Boss noch ganz klar verstanden, welche Gefahren für den US-Dollar von einer solchen Politik ausgehen:

„Wir können nicht jeder großen Macht der Welt die eigene Außen-, Wirtschafts- und Energiepolitik diktieren. Allein der Versuch würde dazu führen, dass wir beispielsweise einige der größten Banken der Welt sanktionieren müssten. Wir würden dann Länder wie China vom amerikanischen Finanzsystem abschneiden müssen.

Da diese Länder auch noch wichtige Käufer unserer Schulden sind, würden solche Schritte schwere Störungen unserer eigenen Wirtschaft erzeugen und im Übrigen auch internationale Fragen zur Funktion des Dollars als Weltreservewährung aufwerfen.”

US-Präsident Obama, 2015

Die kurzsichtigen (d.h. manifest dummen) Sanktionen gegen Putin haben Russland und China ganz einfach (und absehbar) näher zusammengebracht, während die erweiterten BRICS-Staaten anfingen, Gold gegen Öl zu „arbitragieren“.

Oder schroffer formuliert: Washingtons Plan, den Rubel zu schwächen, half nur dabei, den USD einer historischen Gefahr auszusetzen.

Ist der Petrodollar-Strohhalm geknickt?

In den Jahren 2022 und 2023 hatte wir immer wieder vor dem schwindenden Respekt Saudi-Arabiens gegenüber den USA unter „Führung“ Bidens gewarnt und insbesondere vor der wachsenden Unbeliebtheit von US-Staatsanleihen sowie der Waffenfähigmachung des USD.

Auch vor einem langsamen, schrittweise verlaufenden und dennoch – unausweichlichen – Niedergang des ach-so bedeutenden Petrodollars hatten wir natürlich explizit gewarnt. Er ist ein ganz entscheidender „Strohhalm“, der es erlaubt, im Rahmen der Milchshake-Theorie weiterhin zuversichtlich auf die globale USD-Nachfrage zu blicken.

Doch wie die Fakten immer deutlicher nahelegen, saugt dieser „Strohhalm“ nicht mehr richtig US-Dollars an, welche in vielen Teilen der Welt heute schon als… Scheiß-Dollars … gelten.

Drei Tage nach Weihnachten gestand das Wall Street Journal dann ein, was der Chef von JP Morgans globaler Rohstoffstrategieabteilung schon seit 2015 auf dem Schirm hat – nämlich, dass ca. 20 % des im Jahr 2023 gekauften und verkauften Öls in USD-fremden Währungen abgewickelt wurden.

Autsch.

Dieser Dollar-Strohhalm scheint wohl seine Saugkraft zu verlieren, oder?

Aktuell liegt der Grund dafür bei zwei Nationen, die sich nur zu gut mit amerikanischen Sanktionen auskennen – Iran und Russland. Zufällig verfügen beide Staaten gerade über viel Öl und bedienen kaufwillige Staaten wie China und Indien verstärkt mit Ölverkäufen in Alternativwährungen.

Übrigens: All das ist SEHR gut für Gold

Man kann zum Beispiel Folgendes machen: Man verkauft in London Öl für Gold, anschließend transferiert man dieses Gold zu einem Yuan-Handelsknotenpunkt, wo es in CNY konvertiert wird; dann benutzt man diese CNY, um damit Öl in einer USD-fremden Währung zu kaufen.

Oder einfacher formuliert: Gold wird nach und nach zum Delta im Ölhandel der erweiterten BRICS-Staaten, welcher einst völlig vom USD beherrscht wurde. Und das heißt nichts anderes, als dass der bislang in New York und London kontrollierte Goldpreis bald zu seinen fundamentalen Kursfaktoren zurückfinden wird, anstatt dem außerbörslichem Preisfixing (OTC price fixing) zu unterliegen.

Da der Goldhandel an der Shanghaier Börse immer höhere Dynamik (und Aufpreise) entwickelt, wird der 200-Tage-Durchschnitt des Goldpreises in USD wohl auch schritthalten müssen mit dem 200-Tage-Durchschnitt in CNY…

Auch hier gilt: All das war absehbar, doch erst jetzt machen diese Zahlen Schlagzeilen.

Wie schlimm kann es für den USD noch kommen?

Sieht man, wie schnell und wie prozentual umfangreich der Ölhandel jenseits des USD stattfindet, stellt sich natürlich gleich die nächste Frage: Wie schlimm kann es für den USD noch kommen?

Die kurze Antwort lautet: Noch viel schlimmer.

Iran und Russland fahren beispielsweise ganz offen einen harten Kurs. Doch was passiert, sollte sich Saudi-Arabien – heute offizielles BRICS-Mitglied (und nicht abgeneigt, die Ghettofaust mit Biden zu machen und Xi per Handschlag zu begrüßen) – dafür entscheiden, in den kommenden Jahren eher den Osten als den Westen in den Blick zu nehmen?

Saudi-Arabiens zunehmend offene Beziehungen zur Shanghaier Organisation für Zusammenarbeit und zur neuen BRICS-Entwicklungsbank legen nah, dass der saudische Kronprinz – anders als frühere Nationen, die versucht hatten, Öl in USD-fremden Währungen zu verkaufen (man denke an den Irak und Libyen) – weniger besorgt ist, dass er ein ähnlich zufälliges Schicksal wie Saddam Hussein oder Muammar al-Gaddafi erleiden wird…

Wir hatten häufig vor Folgendem gewarnt: Sobald die USA den USD zur potentiellen Waffe machen, führt kein Weg mehr zurück. Keine Nation, sei sie den USA freundlich oder eben nicht ganz so freundlich gesonnen, kann einer nicht-neutralen Reservewährung noch im gleichen Maße trauen, wie dies früher möglich war.

Dank Leuten wie Nixon und heute Biden sind wir heute gaaaaaaaaaaanz weit vom Bretton-Woods-Dollar entfernt…

Einfach formuliert, heißt das: Zerstörtes Vertrauen macht den einst tolerierten USD jetzt weniger tolerierbar. Und so, wie man gerufene Geister nicht mehr los wird, wird auch dem USD nie wieder vollstes Vertrauen entgegengebracht werden. Und das heißt: Der Dollar wird nie wieder der alte sein.

Und die Dollar-Koppelung der VAE und Saudi-Arabiens?

Die Verteidiger des Petrodollars (und somit der Milchshake-Theorie) werden zurecht darauf aufmerksam machen, dass sowohl der Saudi-Riyal als auch der Dirham der Vereinigten Arabischen Emirate an den US-Dollar gekoppelt sind, was ebenfalls nahelegen könnte, dass diese beiden Mega-Öl-Mächte durchaus ein Interesse daran haben, dass der USD eine stärkere und nicht schwächere Rolle in ihren unverzichtbaren Ölmärkten spielt.

Zudem muss eingeräumt werden, dass auch die russischen Ölunternehmen auf schwerere Liquiditätsprobleme mit indischen Rupien und chinesischen Yuan stoßen, welche nicht annähernd so liquide sind wie der USD, der trotz schwacher Beine und Rückenproblemen nach wie vor das beste Pferd im Währungsschlachthof ist.

An diesen Argumenten ist viel dran, ziemlich viel sogar.

Aus diesem Grund bleiben wir auch weiterhin von der Überlegenheit des USD überzeugt, die – wie schon seine Kaufkraft nach 1971 – eher einen Tod auf Raten sterben wird, anstatt urplötzlich zu verschwinden.

Also ja, der Riyal und auch der Dirham sind an den USD gekoppelt, doch wie Luke Gromen kürzlich feststellte, gilt das eben nur „[…] gerade jetzt“.

Gromen bringt folgendes stringente Argument: Die meisten Investoren würden unterschätzen, dass den VAE und Saudi-Arabien ebenfalls die Möglichkeit bliebe, sich vom schwächelnden USD zu entkoppeln, um dann „die eigene Energie an Gold [zu koppeln], während die Währungen [dieser Länder] gegenüber dem USD AUFWERTEN würden.“

Brent Johnson, der zugunsten eines erstarkenden USD argumentiert, würde eine solche Argumentation anfechten, indem er uns wieder vor Augen führt, dass die OPEC schon 1975 den Bruch mit dem USD in Erwägung gezogen hatte, wozu es aber nie kam.

Wie Gromen würde auch ich dagegenhalten und sagen, dass wir heute nicht mehr im Jahr 1975 leben (oder in Kansas).

Es hat sich inzwischen viel verändert – so bspw. das entstandene Misstrauen gegenüber dem USD im Fahrwasser der Sanktionen, der Aufstieg der erweiterten BRICS-Staaten, das zuvor erwähnte Ölvolumen, das nicht in USD gehandelt wird aber auch der seit einigen Jahren klar ersichtliche Niedergang der Geld- und Außenpolitik der USA.

Und wie Gromen würde auch ich die Leser an Folgendes erinnern: Allein schon Andeutungen, dass die OPEC-Staaten 1975 den Bruch mit der Dollar-Bindung in Erwägung zogen, führte dazu, dass der Goldpreis in weniger als fünf Jahren um das 5-fache stieg.

Das erklärt wohl auch, warum die Federal Reserve in dieser Phase die Zinssätze von 5,25 % auf über 18 % erhöhte: Sie wollte den USD attraktiver für die OPEC machen.

SCHWARZES Gold stößt auf Echtes Gold = Ein GREENBACK im MINUS

Aktuell zieht die Staatsverschuldung der USA schnurstracks an der 34 Bill. US$-Marke vorbei! Die Federal Reserve ist also, angesichts der heutigen Dimensionen, gar nicht mehr in der Lage, ein solches Verschuldungsproblem mithilfe von Zinserhöhungskosmetik zu beschönigen. Und das heißt nur: Anders als Volcker in den späten 1970er Jahren ist Powell – Zentralbankchef des Jahres 2024 – gar nicht fähig, den USD attraktiver für die OPEC zu machen.

Oder noch einfacher formuliert: Wie die gehandicapte US-Notenbank verliert auch der US-Dollar an Glaubwürdigkeit und an weiteren Optionen.

Und auch das ist wieder gut für Gold

Die Folgewirkungen und Dominoeffekte eines waffenfähig gemachten „Greenback“ sind in der Tat außergewöhnlich, denn zum ersten Mal seit Nixons Ausstieg aus dem Goldstandard steigt Gold in den Rang einer Ölwährung auf..

Und in Anbetracht der Kluft zwischen laufender USD-Ölproduktion (massiv) einerseits und laufender USD-Goldproduktion (winzig) andererseits, ist auch das Potenzial für eine historisch signifikante Gold-Neubewertungen so stark (und absehbar) wie die gute alte Lehre von Angebot & Nachfrage.

Wenn ein goldenes Asset mit unbegrenzter Laufzeit, aber begrenztem Angebot auf eine steil steigende Nachfrage trifft, dann geht der Preis dieses Assets schließlich durch die Decke.

Wenn hingegen ein unbeliebtes Asset mit begrenzter Laufzeit, jedoch unbegrenztem Angebot – wie eben US-Staatsanleihen – auf eine einbrechende Nachfrage trifft, dann sinkt dieses Asset bis zum Meeresgrund…

Seien Sie sich niedriger Zinsen und besiegter Inflation nicht zu sicher …

Trotz der jüngsten und krampfhaften Versuche des Federal Open Market Committee, sinkende Zinsen einzuplanen und gleichzeitig den Sieg über die Inflation zu erklären (nachdem mittels steigender Zinsen inoffiziell eine deflationäre Rezession eingeleitet wurde), prognostizieren wir längerfristig ein Szenario mit sinkenden US-Staatsanleihekursen und folglich steigenden Renditen – d.h. auch steigenden Zinsen.

Diese Art von Zinssteigerungen, die am Anleihemarkt bestimmt (und nicht von der Federal Reserve festgesetzt) werden, stehen in schwerem Konflikt mit den Prognosen der Rechnungsbehörde des US-Kongresses (CBD), der für die kommenden 10 Jahre eine Neuemission von US-Staatsanleihen im Umfang von 20 Billionen US$ vorsieht.

Hier braut sich der perfekte Sturm zusammen – eine wachsende Schuldenemission trifft auf gestiegene Zinssätze und somit steigende Kosten, die nur dann bezahlbar bleiben, wenn die US-Notenbank zusätzliche USD-Billionen aus dem Nichts schöpft, um Uncle Sams Kneipendeckel zu finanzieren.

Eines leuchtet ein: Derartige Liquidität, die natürlich wieder synthetisch ist (sprich: exorbitantes QE), fördert die Entwertung des ohnehin schon entwerteten USD, anstatt sie zu bremsen (was sehr gut für Gold ist…). Und damit wäre auch gezeigt, dass Hemingway mit seinen schon erwähnten Vorhersagen den Nobelpreis für Wirtschaftswissenschaften viel eher verdient hätte als Bernanke.

Hach, an Ironien mangelt es jedenfalls nicht…

Bernankes Arbeit über die Lösung von Schuldenkrisen durch mehr Schulden verdient eher einen Preis für Fiktion als für Mathematik; doch wie man oben sieht, war es Papa Hemingway – der Literat –, der Geschichte und Mathematik viel besser verstand als dieser zu Unrecht vergötterte Zentralbanker…

Alle Zeichen stehen auf Gold

2023 haben wir erlebt, wie Gold Rekordhochs in allen Währungen (auch in US$) markierte, obgleich das Jahr von einem relativ starken US-Dollar, positiven Realzinsen und kräftig steigenden Leitzinsen geprägt war – also Faktoren, die sich traditionell negativ auf den US$-Preis von Gold auswirken.

Diese Loslösung von den traditionellen Kennzahlen beruht darauf, dass sich auch die USA von solider Geld- und Außenpolitik losgelöst haben. Das hat unter anderem dazu geführt, dass USD, UST und die US-Regierung heute den Eindruck machen, als stammten sie von Rentier Rudolphs Insel der Nichtsnutz-Spielzeuge und nicht aus einem vertrauenswürdigen Reservewährungsland.

Gold wird weiterhin von diesen traditionellen Parametern abweichen, weil seine Funktion als Nettoverrechnungsmittel im BRICS-internen Handel dazu führt, dass die Problematik positiver bzw. negativer US-Realzinsen an Relevanz verliert – in einer Welt, die sich abwendet von den USA und ihrer kaputten / mit Argwohn betrachteten Währung.

Diese harten Fakten werden – zusammen mit den neuen Mega-QE-Maßnahmen, die zur Monetisierung der geplanten, massiven Staatsanleihenemissionen nötig sind – dafür sorgen, dass der US-Dollar zur Stützung der US-Staatsanleihemärkte weiter entwertet wird.

Ludwig von Mises, Ernest Hemingway und David Hume verstanden die Philosophie der Schulden lange bevor der erste Zentralbanker erzeugt wurde. Ihre Warnung lautete: Alle überschuldeten und scheiternden Nationen opfern ihre Währungen, um die eigenen ruinierten „Systeme“ zu retten.

Damit hatten und haben sie recht.

Um es in ungeschönter, aber mathematisch wie geschichtlich bestätigter Form zu sagen: Die in US$ ermittelten Goldpreise werden auch weiterhin deutlich steigen – und zwar aus folgendem einfachem Grund: Trotz seines mächtigen Reservestatus wird der USD nicht aufhören, sich effektiv weiter zu entwerten.

Gold: Wie Washington erst uns und dann sich selbst verarschte

Timestamps:

0:00 Wealth Preservation Highlight

0:16 Introductions – Egon von Greyerz Background

3:15 ECB Rising Rates

5:20 High Inflation

9:12 The Looming Recession

15:26 Credit Suisse Collapse

22:00 Protecting Your Assets Now!

22:32 BRICS Gold-backed $

24:26 Dollars, Gold and Wealth Preservation

In this brief (33-minute), yet engaging, conversation with Silver Bullion TV, Matterhorn Asset Management Founder, Egon von Greyerz, addresses the importance of balance and meaning in a global financial backdrop increasingly absent of both.

The conversation opens with the ECB’s latest rate hikes in its ever-comical dance to fight an inflationary tide which the central banks alone created. Von Greyerz addresses the fiction of “target 2%.” He sees rates (as well as energy pricing) going higher, which will ultimately add to the inflationary pressures. As rates (and hence the cost of debt) go higher, the need for more synthetic liquidity to cover that debt will end up being inflationary.

Of course, the impact of such poor policies (rising rates and inflation) will affect the man on the street the hardest. This is a gradual but real pain evident across Europe, which is simultaneously (and sadly) suffering from extremely poor leadership. Net result: Citizens will have to pay the recessionary Piper for the financial negligence of their policy makers.

Von Greyerz confirms that banks and policy makers have very few tools left other than empty words to hide embarrassingly poor math, an undeniable embarrassment as evidenced by the recent implosion at Credit Suisse for massive leverage and poor loan underwriting. Unfortunately, such poor banking practices are hardly unique to Credit Suisse. The entire banking system, as argued herein and warned for years, is under extreme pressure. Bail-ins are very likely especially in the US but also in Europe.

As to de-dollarization and the recent headlines as to a gold-backed trading currency among the BRICS, von Greyerz sees the trend away from the USD but is not expecting any complex gold-backed currency in the near or even medium term. The case for gold, however, is rising among central bank reserves. Most importantly, such trends and signs make a far stronger case for informed investors to protect their wealth with physical gold rather than fiat dollars and increasingly unloved sovereign bonds.

As von Greyerz consistently reminds, gold as a wealth preservation asset has never been more important.

Gold: Wie Washington erst uns und dann sich selbst verarschte

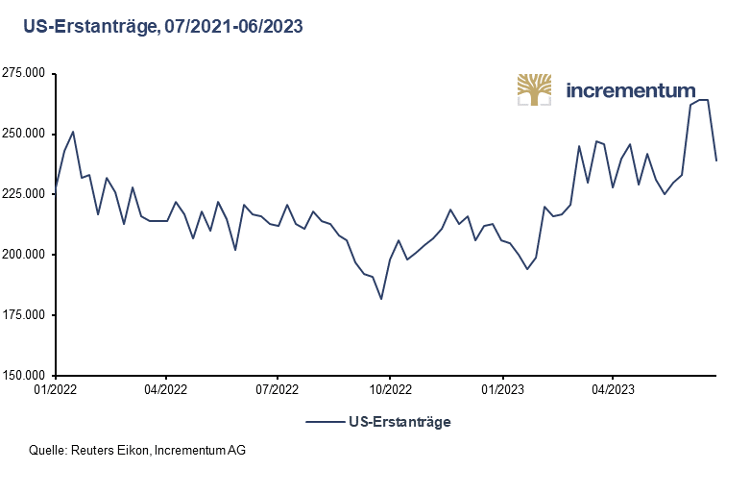

Sie gilt als die „meist erwartete“ Rezession aller Zeiten – die sich in den USA abzeichnende. Und obwohl unzählige Indikatoren von der Zinsstrukturkurve über den „Leading Economic Index“ (LEI) und die Einkaufsmanagerindizes bis zu den Erzeugerpreisen und den Volumina im internationalen Handel mitunter schon seit Monaten eine Rezession ankündigen, ist diese in den USA noch nicht eingetreten. Allerdings zeigt nun auch schon der bisher mehr als robuste Arbeitsmarkt erste Anzeichen einer Abkühlung. Ein Arbeitsmarkt, der aufgrund des demographischen Wandels gänzlich anders strukturiert ist als noch in den 1970er-Jahren. So befinden sich die „Initial Jobless Claims“ seit dem Herbst vergangenen Jahres in einem Aufwärtstrend.

Trotz dieser immer großflächigeren Eintrübungen ist es noch nicht zu spät, sich die Frage zu stellen: Welche Assetklassen erweisen sich in einer Rezession nun als gutes, welche als schlechtes Investment? Dazu haben wir eine tiefgehende Analyse vorgenommen.

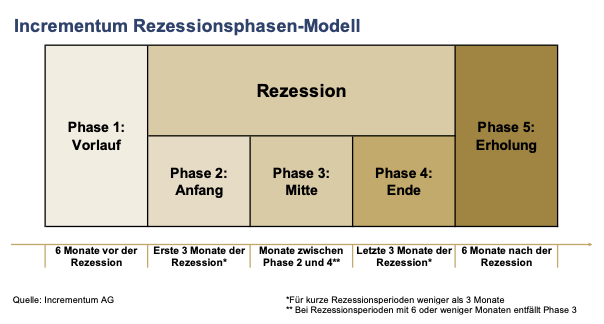

Diese Analyse betrachtet die Rezession nicht als einheitlichen Block. Das „Incrementum Rezessionsphasen-Modell“ (IRPM) unterteilt eine Rezession in insgesamt fünf unterschiedliche Phasen. Die Einteilung einer Rezession in verschiedene Phasen kann helfen, das Risiko von Verlusten zu reduzieren und Gewinne zu maximieren. Sie unterstützt Investoren dabei, eine ausgewogene Anlagestrategie zu entwickeln, die den verschiedenen Phasen einer Rezession Rechnung trägt. Denn wie sich zeigen wird, weisen die einzelnen Assetklassen in den fünf Rezessionsphasen mitunter erhebliche Unterschiede bei der Performance auf. Schließlich hat jede der fünf Rezessionsphasen einzigartige Merkmale.

- Die Vorlaufphase einer Rezession (Phase 1) wird von einem aufbrausenden Sturm der Volatilität an den Finanzmärkten begleitet. In dieser Phase beginnt der Markt, die herannahende Rezession zu erahnen und sich darauf einzustellen.

- In der zweiten Phase, der „Anfangsphase“, kühlt sich das Wachstum begleitet von deutlich höheren Unsicherheiten merklich ab. Die triste Realität kristallisiert sich langsam heraus, angesichts der steigenden Anzahl negativer makroökonomischer Daten.

- In der mittleren Phase (Phase 3) manifestieren sich die negativen Wirtschaftsdaten. Sie markiert außerdem den Tief- und Wendepunkt der Rezession.

- Die vierte Phase, die „Endphase“, bringt einen Hauch von Stabilität in die Wirtschaft zurück und damit kehrt auch der Optimismus auf die Märkte zurück.

- Die fünfte und letzte Phase des Rezessionsmodells ist die „Erholungsphase“, in der die Wirtschaft zu positiven Wachstumsraten zurückkehrt.

Für den Fall einer kurzen Rezession, wie beispielsweise im Frühjahr 2020, gibt es Phasen, die weniger als 3 Monate dauern, sodass sich Phase 3 bei Rezession von 6 Monaten oder weniger erübrigt. Für unser Modell haben wir die Rezessions-Definition des NBER gewählt, wonach eine Rezession dann eingetreten ist, wenn es einen signifikanten Rückgang der wirtschaftlichen Aktivität gibt, der sich über die gesamte Wirtschaft erstreckt und länger als einige Monate anhält. Auch die Federal Reserve folgt dieser Definition.

Wir wissen, dass offizielle Rezessionserklärungen immer mit einiger Verzögerung verkündet werden, sei es nach den Kriterien des „National Bureau of Economic Research“ (NBER) oder anderen alternativen Definitionen wie der technischen Rezessionsdefinition von zwei aufeinanderfolgenden Quartalen mit negativem BIP-Wachstum. Häufig dauert es Monate, bis die endgültigen BIP-Quartalszahlen veröffentlicht werden. Das stellt Investoren vor eine große Herausforderung, denn sie sollten der tatsächlichen Entwicklung immer einen Schritt voraus sein. Daher ist es von großer Bedeutung, eine Rezession frühzeitig zu erkennen, um sich als Investor bestmöglich zu positionieren.

Was sind die Kernaussagen des Incrementum Rezessionsphasen-Modells?

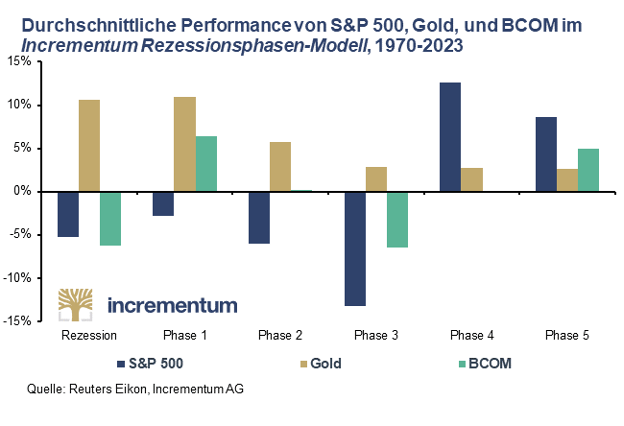

Schauen wir uns nun die Performance des S&P 500 sowie von Gold und dem BCOM-Index, der Rohstoffe abbildet, während der letzten acht Rezessionen seit 1970 und aufgeteilt auf die fünf Rezessionsphasen an.

Über die gesamte Rezession gesehen haben Aktien im Durchschnitt 5,3% an Wert verloren. Die Globale Finanzkrise 2007/2008 stellt allerdings eine Ausnahme dar, die den Durchschnitt stark beeinflusst. Wenn wir uns den Medianwert anschauen, sehen wir eine geringere negative Performance von -1,6% für Aktien während einer Rezession.

In den verschiedenen Phasen einer Rezession weisen Aktien erhebliche Performanceunterschiede auf. Vor allem in der dritten Phase, dem Höhepunkt der Rezession, haben Aktien kräftige Verluste erlitten. Sobald allerdings die letzten drei Monate der Rezession (Phase 4) erreicht waren, konnten sich Aktien in allen acht betrachteten Fällen außergewöhnlich gut erholen. Dieser positive Trend setzte sich sogar in den ersten Monaten nach der Rezession fort. Basierend auf dem Rezessionsphasen-Modell empfiehlt es sich daher, den Aktienanteil im Portfolio frühzeitig zu reduzieren. Sobald der Höhepunkt der Rezession erreicht ist, ermöglicht eine Erhöhung des Aktienanteils es dann, von der anschließenden Erholungsrally zu profitieren.

Gold, der perfekte Rezessions-Hedge

Es ist kaum überraschend, dass Gold seinem Ruf als „Rezessions-Hedge“ gerecht wird und während der gesamten Rezession im Durchschnitt eine beeindruckende Performance von 10,6% erzielt. Besonders beachtlich ist, dass Gold in allen Phasen der Rezession im Durchschnitt eine positive Performance aufweist. Die größten Preissteigerungen von Gold sind in Phase 1 und 2 zu beobachten, was wahrscheinlich auf die erhöhte Unsicherheit an den Märkten in diesen Phasen zurückzuführen ist. Eine weitere Erklärung für die starke durchschnittliche Performance von Gold in Phase 1 ist die Preissteigerung von 120,1% in der Anfangsphase der Rezession im Jahre 1980, die einen Ausreißer darstellt.

In den ersten drei Phasen einer Rezession hat Gold im Vergleich zu Aktien tendenziell die Nase vorn. Es ist interessant zu beobachten, dass sich jedoch das Blatt wendet, sobald erste Anzeichen einer Konjunkturerholung auftauchen und die Unsicherheit am Markt allmählich nachlässt. In der End- und Erholungsphase können Aktien oft eine bessere Performance im Vergleich zu Gold erzielen. Insbesondere in den frühen Phasen des Modells schafft es Gold als idealer „Rezessions-Hedge“ zu fungieren. Es bietet eine ausgezeichnete Diversifikation und trägt damit dazu bei, die Portfolioperformance in wirtschaftlich turbulenten Zeiten zu stabilisieren.

Tauchen wir nun in die Welt der Rohstoffe ein. Die durchschnittliche Performance des BCOM-Index während einer Rezession seit 1970 liegt bei -6,3%. Damit schneiden Rohstoffe in unserer Analyse insgesamt schlechter ab als Aktien.

Wenn wir genauer hinsehen, zeigen sich allerdings klare Unterschiede in jeder Phase der Rezession. Während Rohstoffe in Phase 1, der Vorlaufphase, und Phase 5, der Erholungsphase, Zugewinne verzeichnen, lässt sich in Phase 2, der Anfangsphase, und Phase 4, der Endphase, keine klare Tendenz erkennen. Die negative Performance kommt also hauptsächlich in Phase 3, der Mittelphase, zustande, wenn die Konjunktur ihren Tiefpunkt erreicht.

Unsere Analyse zeigt daher, dass aus einer Portfolio-Perspektive eine erhöhte Gewichtung von Rohstoffen in der Vorlaufphase und der Erholungsphase einer Rezession von Vorteil ist. Diese Erkenntnis wird auch von theoretischen Überlegungen unterstützt, die nahelegen, dass Edelmetalle, insbesondere Gold, eine geeignete Absicherung gegen Unsicherheit vor dem Höhepunkt einer Rezession darstellen. Darüber hinaus erweisen sich Energie- und Basismetallrohstoffe aufgrund des reflationären Effekts, der mit einem anziehenden Wachstum nach dem Höhepunkt einer Rezession einhergeht, als besonders vorteilhaft.

Abschließend wollen wir auch noch einen Blick auf Silber und die Minenaktien legen.

Silber ist mit einer durchschnittlichen Performance von -9,0% während der gesamten Rezession kein zuverlässiger Rezessions-Hedge. Dies liegt vermutlich daran, dass Silber inmitten des Abschwungs viel mehr als konjunktursensitives Industriemetall, denn als monetäres Metall wahrgenommen wird.

Minenaktien weisen über die gesamte Rezession betrachtet ebenfalls eine positive Performance auf, die jedoch nur etwa halb so hoch war wie jene von Gold. Dazu trägt das erhebliche Minus in Phase 3, dem Tiefpunkt im rezessiven Konjunkturtal, maßgeblich bei.

| Durchschnittliche Asset-Performance – Incrementum Rezessionsphasen-Modell | ||||||

| Asset | Rezession* | Phase 1 | Phase 2 | Phase 3 | Phase 4 | Phase 5 |

| Gold | 10,6% | 10,9% | 5,7% | 2,9% | 2,7% | 2,6% |

| Silber | -9,0% | 31,5% | 0,8% | -10,9% | 3,5% | 17,4% |

| Aktien | -5,3% | -2,8% | -6,0% | -13,2% | 12,6% | 8,6% |

| Rohstoffe | -6,3% | 6,4% | 0,2% | -6,5% | -0,2% | 5,0% |

| Minenaktien | 5,4% | 8,9% | 8,5% | -11,7% | 8,3% | 24,3% |

Fazit

Unsere Analyse zeigt, wie verschiedene Vermögenswerte während einer Rezession abschneiden. Es wird deutlich, dass es erhebliche Unterschiede in der Performance gibt und Anleger eine strategische Herangehensweise benötigen, um in jeder Phase des Rezessionszyklus erfolgreich zu sein. Hervor sticht die glänzende Dominanz von Gold als ultimativer Rezessions-Hedge mit einer durchschnittlichen Performance von 10,6% und einer positiven Performance in jeder Phase einer Rezession hervor.

Aktien und Rohstoffe weisen während einer Rezession hingegen im Durchschnitt eine negative Performance auf, wobei Aktien in Phase 5 mit 12,6% und Rohstoffe in Phase 1 mit 6,4% die beste Performance erzielen. Dass jedoch nicht alle Aktien während einer Rezession Verluste verbuchen, zeigen die Minenaktien. Auffällig ist zudem, dass bis auf Rohstoffe alle Assets in Phase 4 und 5 zulegen können.

In Anbetracht dieser Ergebnisse wird aber auch klar, dass Anleger äußerste Vorsicht und eine durchdachte Strategie umsetzen müssen, um die turbulenten Gewässer einer Rezession erfolgreich zu durchschiffen.

Gold: Wie Washington erst uns und dann sich selbst verarschte

Im Weiteren werden wir einen Blick auf Kreditmärkte werfen, die an Glaubwürdigkeit verlieren, während die Zinshaiflossen aufsteigen und ihre Beute einkreisen.

US-Staatsanleihen (UST) sind wichtig für die (unverdiente) Weltreservewährung (USD).

Die Anleiherendite für 10-jährige UST ist bekannterweise für die meisten Investoren der eigentlich Maßstab für Kapital-/ Kreditkosten.

Kurzum: Sie ist die wichtigste Renditekennzahl der Welt, weil sie quasi als Preisschild für die Kosten der (unverdienten) Weltreservewährung dient.

Steigt diese Rendite, steigen die Kosten von Schulden. In einer Welt, in der es vor USD-denominierten Schulden nur so wimmelt, sind diese Renditesteigerungen wie Haiflossen, die auf die Aktien- und Anleihemärkte zusteuern.

Anleiherenditen steigen natürlich, wenn die Anleihepreise fallen; fallen die Anleiherenditen, steigen die Anleihepreise.

Märkte sehen daher gerne starke und natürliche Anleihenachfrage (selbst unnatürliche QE-Nachfrage), denn sie hält die Renditen niedrig und die Märkte robust.

Jüngst gab es nun Hinweise auf steigende UST-Nachfrage. Und das müsste ja gut für die Anleihemärkte sein, oder nicht?

Ok, immer mit der Ruhe…

Täuschungsmanöver an den Anleihemärkten

Die Zahlen der letzten Treasury International Capital-Berichte (TIC) deuten beispielsweise darauf hin, dass die ausländischen Investitionsnachfrage nach 8-monatigen US-Anleihen seit Jahresbeginn auf einen soliden Stand von 556 Mrd. $ geklettert ist.

Bedeutet das nun, dass Powells und Yellens wohlüberlegter Plan – also: Zinsen anheben und Dollar erstarken lassen – dahingehend aufgegangen ist, dass tatsächlich ausländische Käufer (Gelackmeierte) an den US-Treasury-Markt gelockt wurden, wo sie US-Schuldscheine aufkauften, da diese sprichwörtlich noch die besten Pferde in der internationalen Leimfabrik sind, die ja ansonsten nichts anderes als negativ verzinste Staatsanleihen zu bieten hat?

Wie oben schon angedeutet, lautet die Antwort – nein.

Doch angesichts einer so deutlich gestiegenen Nachfrage nach Uncle Sams Schuldscheinen stellt sich immerhin die Frage: Müssten die Anleihepreise jetzt nicht eigentlich steigen und die Zinssätze auf komfortablere/ erschwinglichere Niveaus sinken?

Tatsächlich ist ein fataler Anstieg der Renditen für 10-jährige UST zu verzeichnen! Wie also kommt das?

Nun, die harte Wirklichkeit ist die, dass USTs in der Tat nicht sehr gefragt und überkauft sind, sondern vielmehr unbeliebt und überverkauft.

Nachfrage von Hedgefonds ist impulsiv und wechselhaft

Bezüglich der eben erwähnten, „vielversprechenden“ TIC-Daten sollte angemerkt werden, dass ein großer Teil der ausländischen Anleihekäufe über die Cayman Islands abgewickelt wurden, was darauf hindeutet (insofern mich mein Hedgefonds-Gedächtnis nicht täuscht), dass es sich bei jenen ausländischen Käufern eher um (US)-Hedgefonds handelt als um globale Zentralbanken.

Und diese Unterscheidung ist ganz wichtig.