5 Gründe, warum die Goldrally noch nicht am Ende ist

+28,1%, +27,2%, +28,3% – so lauten die beeindruckende Performance von Gold in den ersten 9 Monaten des laufenden Jahres in US-Dollar, Euro bzw. Schweizer Franken.

+42,3%, +35,0%, +31,1% – das ist die noch beeindruckendere Performance im Jahresvergleich per Ende September. Angesichts dieser Zahlen drängt sich automatisch die Frage auf, ob der Goldpreis seinen Plafonds erreicht hat oder ob er sich gar in einer Blase befindet wie Anfang der 1980er-Jahre, und eine erhebliche Korrektur droht. Gewichtige Gründe sprechen jedoch dafür, dass der Goldpreis sich noch nicht Regionen extremer Überbewertung befindet.

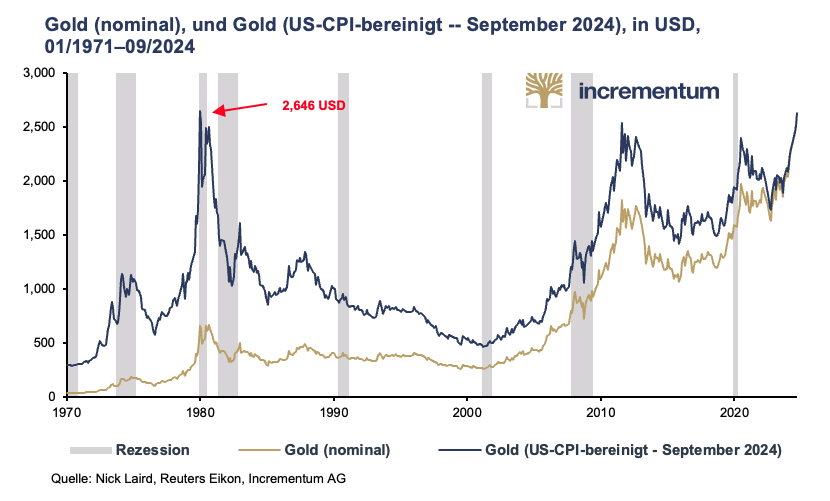

Inflationsbereinigt ist Gold noch nicht am Allzeithoch

Seit Dezember 2023 in US-Dollar und seit Oktober 2023 in Euro jagt ein Allzeithoch beim Goldpreis das nächste. Dass der Goldpreis fast vier Jahre lang daran wiederholt daran scheiterte, die 2.000-USD-Marke dauerhaft zu überwinden, ist angesichts des daran anschließenden Anstiegs um über 30% auf über 2.600 USD in nicht einmal 6 Monaten heute nur mehr schwer vorstellbar.

Inflationsbereinigt liegt der Goldpreis per Monatsende allerdings noch immer unter seiner Rekordmarke aus dem Jänner 1980 von 2.646 USD, wenngleich nur mehr knapp. Daher sind Sorgen, dass die Luft in den aktuellen Sphären bereits dünn sein könnte, unbegründet. Positiv ist aktuell zudem zu werten, dass der seit dem Jahr 2000 andauernde Goldpreisanstieg deutlich gemäßigter verlief als der zweite Teil der Goldhausse in den 1970er-Jahren.

Zu bedenken ist, dass sich in diesen mehr als vier Jahrzehnten die Inflationsberechnung stark verändert hat. Auf Grundlage der Berechnungsmethode in den 1970er-Jahren wäre die ausgewiesene Inflationsrate in den darauffolgenden mehr als 40 Jahren deutlich höher als vor fast einem halben Jahrhundert und somit auch das inflationsbereinigte Allzeithoch von Gold. Das für die Berechnung des CPI zuständige US Bureau of Labor Statistics listet drei große Revisionen seit 1980 auf und unzählige weitere kleinere Anpassungen. Die Berechnungen Shadow Government Statistics ergeben im Vergleich zu 1980 mittlerweile einen Unterschied von rund 8 (!) Prozentpunkten.

Die Nachfrage nach Gold bleibt hoch:

Während unter den Zentralbanken China sein Aufstockungstempo in Q2/2024 spürbar verlangsamt hat, hat Indien dieses ebenso spürbar beschleunigt. In Q2/2024 erhöhte Indien seine Goldreserven um 18,7 t und nur um einen Hauch weniger als Polen. In Q1/2024 waren es nur unwesentlich weniger gewesen. Damit stockte die Bank of India ihre Goldbestände in nur einem halben Jahr um 4,6% auf.

Auffällig ist jedenfalls, dass sich nach dem herben Einbruch 2022 die OTC-Goldtransaktionen 2023 fast verachtfachten. 2024 setzte sich dieser Trend bislang fort. Im Vergleich zum ersten Halbjahr 2023 stiegen die OTC-Transaktionen im ersten Halbjahr 2024 um knapp 60%. Damit konnten in Q2/2024 die sonstige um 6% sinkende Goldnachfrage mehr als kompensiert werden und der höchste Wert für ein Q2 seit Beginn der Datenaufzeichnungen des WGC im Jahr 2000 erzielt werden. Es handelt sich auch um den höchsten Wert für ein erstes Halbjahr in diesem Vierteljahrhundert.

Die Goldreserven der Zentralbanken sind aber auch ein Ausdruck der ökonomischen Bedeutung eines Landes. So hat die polnische Zentralbank NBP mit einem Gesamtbestand von nunmehr 420 Tonnen höhere Goldreserven als Großbritannien. Auch in Europa verschiebt sich die ökonomische (Macht-)Balance zunehmend von West nach Ost. Polen ist eine der am kräftigsten wachsenden Volkswirtschaften in Europa. Adam Glapinski, Präsident der polnischen Zentralbank NBP, betonte, dass Polen danach strebt, 20% seiner Währungsreserven in Gold halten zu wollen. Aktuell sind es 14,9%, Ende 2020 waren es nicht einmal 10% gewesen. Der von Glapinski angeführte Grund für die kräftigen Goldkäufe spricht für sich: „Keiner unserer Handelspartner und Investoren kann an unserer Glaubwürdigkeit und Zahlungsfähigkeit zweifeln, selbst wenn sich um uns herum dramatische Zustände entwickeln.“ Anders ausgedrückt: In Zeiten einer schweren Krise, also dann, wenn es ganz besonders darauf ankommt, ist Gold ein glaubwürdigerer Bürge für die Zahlungsfähigkeit als selbst die führenden Fiat-Währungen US-Dollar und Euro.

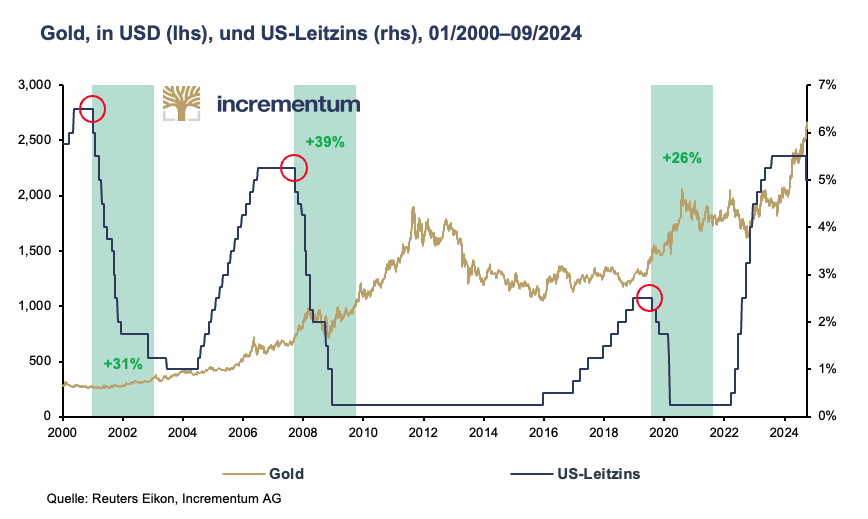

Zinswende zu niedrigeren Zinsen beflügelt den Goldpreis

Am Mittwoch, den 18. September, war es dann so weit. Inmitten heftiger Spekulationen um einen großen Zinsschritt senkte die Federal Reserve zum ersten Mal seit Ende Juli 2019 wieder die Zinsen, und schlussendlich doch überraschend gleich um 0,50 Prozentpunkte. Schließlich senkte die Federal Reserve die Zinsen um 0,50 Prozentpunkte die letzten Male im Jänner 2001 und im September 2007 inmitten wirtschaftlicher Turbulenzen. Die mit diesem Paukenschlag angebrochene Phase fallender Zinsen sollte den Goldpreis jedenfalls beflügeln. Jedenfalls war dies bislang in jeder der drei Zinssenkungsphase seit der Jahrtausendwende der Fall.

Zu Beginn der 2000er-Jahre legte der Goldpreise während des Zinssenkungszyklus nach dem Platzen der Dot.com-Blase Gold von 270 USD auf rund 420 USD oder um fast 60% zu. In den Jahren der Zinssenkungen im Anschluss an die Rezession nach der Weltfinanzkrise 2007/2008 setzte der Goldpreis zu einem Höhenflug von rund 660 USD auf rund 1.600 USD oder um mehr als 140 Prozent an. Während der Zinssenkungsphase 2019/2020 infolge der Abkühlung der US-Wirtschaft und dem Handelsstreit zwischen den USA und China sowie der direkt daran anschließenden Corona-Pandemie kletterte Gold um mehr als ein Drittel von 1.400 USD auf rund 1.900 USD.

Die Nachfrage privater Investoren bzw. professioneller Investoren ist weiterhin sehr gering

Speziell in Nordamerika und in Europa ist die Goldnachfrage unter privaten und professionellen Investoren weiterhin sehr zurückhaltend. Eine Umfrage der Bank of America unter Investmentberatern im Jahr 2023 ergab, dass 71% höchstens 1% ihres Portfolio in Gold veranlagt hatten. Weitere 27% hielten zwischen 1% und 5%. Die signifikante Untergewichtung von Gold zeigt sich auch in der Entwicklung der ETF-Bestände, allen voran in Nordamerika und in Europa.

Die weltweiten ETF-Bestände legen erst seit wenigen Monaten wieder zu und liegen mit insgesamt 3.200 t ungefähr auf demselben Niveau wie vor dem Ausbruch der Corona-Pandemie, aber deutlich unter den Spitzenwerten im Oktober 2020 während der Pandemie und im März 2022 unmittelbar im Anschluss an den Ukraine-Krieg von jeweils knapp 4.000 t. Während die ETF-Nachfrage aus Asien in den vergangenen Quartalen jedes Monat leicht im Plus war, konnten die europäischen ETF-Bestände erst im Mai ihre lang anhaltenden Verluste wieder ins Plus drehen. Im September überwogen allerdings wieder die Ausflüsse. In den USA legten die ETF-Bestände im September das dritte Monate in Folge zu, nach einer Achterbahnfahrt in den vergangenen Quartalen, in denen die Monate mit Netto-Abflüssen dominierten. Somit besteht bei den ETF-Beständen ein enormer Aufholbedarf.

Angesichts der Goldpreisentwicklung in den vergangenen Quartalen wäre eine Aufstockung der ETF-Bestände in Nordamerika und Europa von etwas mehr als 3.200 Tonnen auf fast 6.000 Tonnen erwartbar gewesen, wenn man die Korrelation seit 2005 dieser Berechnung zugrunde legt. Es besteht in diesem Nachfragesegment also noch sehr viel Luft nach oben, zumal westeuropäische Anleger zu einem prozyklischen Verhalten neigen.

Es scheint also, als hätten westliche (Finanz-)Investoren zunächst die Einladung zur Goldparty ausgeschlagen. Nun, da die Party in Schwung kommt, wollen sie ihren Irrtum nicht eingestehen. Daher könnte es passieren, dass sie erst zu dieser Party kommen, wenn diese bereits voll im Gange ist, allerdings zu viel höheren „Eintrittspreisen“.

GeoDie geopolitischen Spannungen bleiben hoch

Seit mehr als 2 ½ Jahren tobt mittlerweile der Krieg in der Ukraine und auch die Lage im Nahen Osten hat sich Ende September infolge der massiven Angriffe Israels auf führende Kader der Hisbollah und des Einmarsches von Bodentruppen in den Libanon weiter verschärft. Die geopolitischen Spannungen bleiben weiterhin hoch. Die Gefahr eines größeren Flächenbrands hängt aber weiterhin wie ein Damoklesschwert über diesen beiden Konfliktregionen.

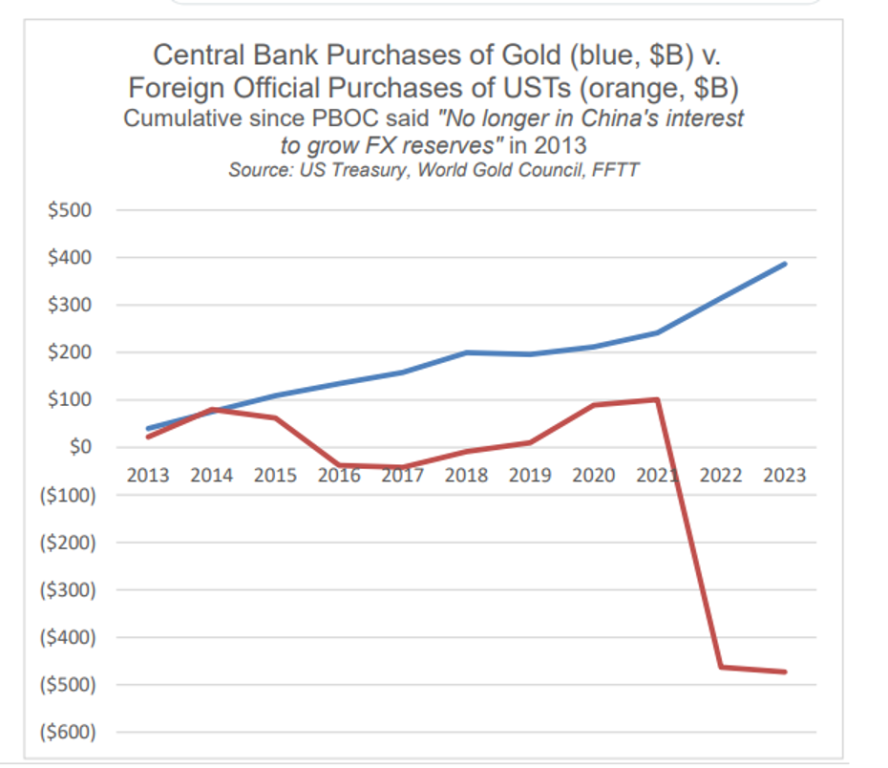

Die zunehmend fragile geopolitische Lage zeigt sich immer deutlicher in den Bilanzen der Zentralbanken. Die massiven Goldkäufe der Zentralbanken seit 2009 und der steigende Goldpreis haben dazu geführt, dass der Anteil des Edelmetalls an den weltweiten internationalen Reserven zum Nachteil der Fiat-Währungen gestiegen ist. Bis Ende 2023 hat Gold den Euro überholt. Damit nimmt Gold mittlerweile den zweiten Platz unter den Reserveassets der Zentralbanken ein. Unangefochten auf dem ersten Platz liegt weiterhin der US-Dollar, allerdings ist der Anteil des US-Dollar unter den FX-Reserven mittlerweile deutlich unter die Marke von 60% gefallen. 2015 gingen noch zwei Drittel der Währungsreserven auf das Konto der Weltleitwährung. Der BRICS-Gipfel in Kasan (Russland) vom 22.–24. Oktober wird zeigen, ob die Abnabelung vom US-Dollar weiter Fahrt aufnehmen wird und ob Gold als neutrales Reserveasset einen zusätzlichen, geopolitisch motivierten Nachfrageschub erhalten wird.

Diese Entwicklung kommt nicht überraschend, wenn man die Ergebnisse des im Juni vom World Gold Council veröffentlichten 2024 Central Bank Gold Reserves Survey betrachtet. So gaben 66% der befragten Zentralbanken an, dass sie einen leicht höheren Anteil von Gold an den gesamten Währungsreserven in 5 Jahren erwarten. 2022 waren es bloß 46% gewesen. Der Anteil der Zentralbanken, die eine leicht oder deutlich geringere Rolle von Gold erwarten, ist von 24% auf 13% gesunken. Keine einzige Zentralbank geht mittlerweile davon aus, dass im kommenden Jahr die Goldbestände der Zentralbanken sinken werden. 81% gehen davon aus, dass sie zulegen werden. 2021 waren es nur 52% gewesen.

Bemerkenswerterweise sind geopolitische Überlegungen – zumindest gemäß dieser Befragung – hinsichtlich der Bedeutung von Gold als Reserveasset der Zentralbanken nahezu völlig unbedeutend. Fast ebenso unbedeutend sind die Sorgen vor Sanktionen. Stattdessen sind die Absicherung gegen Inflation, die Performance von Gold in Krisenzeiten, das fehlende Ausfallsrisiko und die hohe Liquidität von Gold unter den wichtigsten Gründen für Gold.

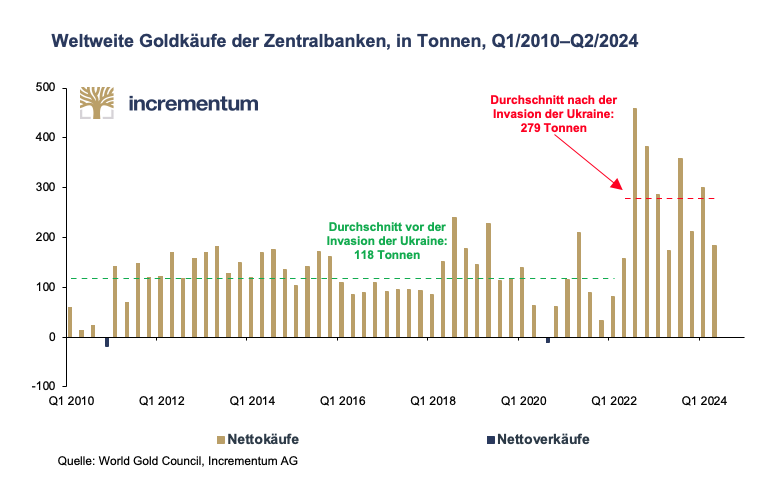

Sieht man sich die Goldnachfrage der Zentralbanken in den vergangenen Quartalen an, bestätigt sich die laut Central Bank Gold Reserves Survey relative Bedeutungslosigkeit geopolitischer Überlegungen und der Absicherung gegen Sanktionen jedoch nicht. Die Diskrepanz zwischen den Goldkäufen vor Ausbruch des Ukraine-Krieges mit im Schnitt 118 t und 279 t danach, ist einfach zu groß. Am Ende zählen Taten mehr als Worte.

Fazit

Der Fear and Greed Index für Gold liegt mit einem Wert von 61 per 10. Oktober knapp nicht im Bereich Greed. Eine spürbare Korrektur ist angesichts der enormen Preisrally in den vergangenen 12 Monaten daher nicht ausgeschlossen. Allerdings sprechen zahlreiche fundamentalen Gründe dafür, dass sich Gold selbst nach einem Rückschlag weiter nach oben bewegen wird. Schließlich ist Gold Anfang 2024 aus der Cup-and-Handle-Formation, die sich seit 2011 gebildet hatte, mittlerweile erfolgreich ausgebrochen.

Mit einem Goldpreis von zwischenzeitlich über 2.660 USD hat der Goldpreis die Jahresendprognose unseres Incrementum Goldpreisprognose-Modells für 2024 erreicht. Dieses Modell hatten wir im In Gold We Trust-Report 2020 erstmals vorgestellt und seither in jedem folgenden In Gold We Trust-Report aktualisiert. Angesichts der sich weiter eintrübenden ökonomischen und (geo-)politischen Rahmenbedingungen ist das Kursziel des Modells von etwas mehr als 4.800 USD per Ende 2030 auf der konservativen Seite. Vor diesem Hintergrund ist selbst das im vergangenen Jahr deutlich teurer gewordene Gold also immer noch günstig.

Wie sagte Michael Kosares einst so treffend: „In a bull market, the sideline is the worst place to be!“

5 Gründe, warum die Goldrally noch nicht am Ende ist

Im Folgenden liefern wir eine nüchterne Bewertung von Geschichtslektionen und Mathematik im Kontext der heutigen Wirklichkeiten im schuldendefinierten Amerika, um eine schmerzliche, aber entscheidende Frage zu beantworten: Verliert Amerika?

Das Ende der Geschichte

Im Jahr 1992 – ich war damals noch Student mit einem schier grenzenlosen Optimismus gegenüber dem Leben und insbesondere gegenüber dem Amerikanischen Traum – veröffentlichte der amerikanische Politikwissenschaftler Francis Fukuyama ein viel diskutiertes Buch mit dem Titel „The End of History and the last Man“.

Vor dem Hintergrund des Falls der Berliner Mauer sowie fortlaufend niedriger Zinssätze und steigender Märkte in den USA präsentiert sich die westliche Geisteshaltung in diesem überaus erfolgreichen und optimistischen Werk mit unverkennbarem Stolz.

Mit seinem (klar hegelianisch und dialektisch fundierten) Leitmotiv eines ultimativen Evolutionssiegs (Aufhebungsmoment) des Kapitalismus und der liberalen Demokratie über finstere Sowjetzeiten und den von Überschuldung, Zentralisierung und Autokratie geprägtem Kommunismus ergab dieses Buch im vorherrschenden, vom amerikanischen Exzeptionalismus beeinflussten Zeitgeist oberflächlich Sinn.

Doch selbst damals – angesichts aller Beispiele für sowjetisches Versagen (von ausgedehnter Kriegsführung und Währungszerstörung über unfinanzierbare Verschuldung bis hin zu eindeutig unehrlichen Medien und der Dominanz eines Polizeistaats) – konnte mein schon damals geschichtsbewusster (und von guter Schule geprägter) Verstand nicht umhin, sich laut zu fragen, ob das optimistische Fazit dieses Buches zur westlich geprägten ideologisch-evolutionären Endphase ansonsten nicht auch ein bisschen, nun ja, naiv sei.

Hatte der Westen wahrhaftig ein siegreiches „Ende der Geschichte“ errungen?

Überheblichkeit & Geschichtsbeleidigung?

Wer Geschichte wirklich versteht, sollte wissen, dass die Geschichte tatsächlich voller sich reimender Wendepunkte steckt, aber nie in einem siegreichen und ewigen Finale oder „Endspiel“ endet.

Einfacher formuliert: Fukuyamas berühmtes Buch, das zu einer ganz bestimmten Zeit so viel Sinn ergab, wirkte 1992 selbst auf mich wie ein klassisches Beispiel von „Hochmut vor dem Fall“.

Mit anderen Worten: Es mag vielleicht etwas verfrüht gewesen sein, den Sieg der liberalen Demokratie und des Kapitalismus auszurufen, weil diese edlen Systeme auch edle Führung benötigen und noch edlere Prinzipen, um im Vorwärtsstrom der Geschichte überleben zu können.

Geschichte heute…

Viele Jahrzehnte (graue Haare, Studienabschlüsse und Muskelschmerzen) später scheint es ganz so, als ob mein junger Skeptizismus (und Respekt vor der Geschichte) nicht fehl am Platz gewesen ist.

Vieles deutet inzwischen darauf hin, dass der „siegreiche“ Kapitalismus, mit dem sich Fukuyama 1992 brüstete, längst gestorben ist und in den Folgejahren durch offensichtliche und auch mathematisch belegbare Beispiele für ungekannte Vermögensungleichverteilung sowie modernen Feudalismus ersetzt wurde.

Wer die Prinzipen der Gründungsväter Amerikas, von denen 10 Zusatzartikel und eine US-Verfassung zeugen (unsere Bill of Rights, Sie erinnern sich?) der laufenden, unverhohlenen Zerstörung ebendieser Prinzipen, die uns eine verstärkt zentralisierte USA unter dem „Patriot Act“ hinterlassen hat, gegenüberstellt, der findet buchstäblich überall Beispiele dafür, wie stark die Fassade der Demokratie bröckelt.

Mit anderen Worten: Fukuyama ist möglicherweise etwas zu weit vorgeprescht.

Oder aber: Vielleicht lag er mit dem endgültigen „Sieg“, den der echte US-Kapitalismus und die wirkliche, lebende und atmende liberale Demokratie errungen haben sollte, insgesamt ganz falsch.

Gleichen die USA der alten UdSSR?

Genauer genommen (und in bescheidener Anspielung an Dinge wie Anstand, Direktheit, Gegenwartsbezug, mathematische Nachvollziehbarkeit und an die fast schon tragische Ironie hinter dieser Entwicklung) legen die tatsächlichen historischen Indizien seit 1992 viel eher Folgendes nah: Womöglich sind die heute Geteilten Staaten von Amerika, GSA, mit ihren Prawda-ähnlichen Medien der besiegten UdSSR viel ähnlicher als jenem Sieger, den uns Herr Fukuyama präsentierte…

Ohne Fakten bleiben dramatische Äußerungen wie diese natürlich bedeutungslos; wir alle haben einen vorsichtigen Umgang mit solchen Äußerungen verdient, insofern wir selbst Emotionen durch Daten ersetzen und politisch wie finanziell mit mehr Klarheit argumentieren und unsere Vorbereitungen treffen.

Widerspenstige Fakten

In diesem Zusammenhang bin ich erneut dankbar für die Fakten und Zahlen, die Luke Gromen bereitstellt, um das ansonsten „reißerische“ Fazit zu untermauern, dass Amerika vielleicht die „Kalte Schlacht“ gegen die UdSSR gewonnen haben mag, aber heute im „Kalten Krieg“ gegen die Russen und Chinesen unterliegt.

Echt jetzt?

Ach jetzt komm…

Wirklich?

Schauen wir nach Fakten. Schauen wir nach Zahlen. Schauen wir nach aktuellen Ereignissen. Und schauen wir in die Geschichte, die alles andere als „zu Ende“ ist.

Wer Achtung vor der Geschichte hat, Twitter-typische Aufmerksamkeitsspannen überwindet und sich mit den leitmedialen Unterstützungsangeboten von Ken-und-Barbie-Menschen (CNN bis The View), die allesamt nichts von Geschichte verstehen, nicht zufrieden gibt, wird sich daran erinnern, dass Reagans erfolgreicher Krieg gegen die UdSSR dadurch gewonnen wurde, dass man die Sowjets in den Bankrott trieb.

Doch wie Gromen uns so eloquent in Erinnerung ruft:“Niemand scheint zu bemerken, dass die Russen und Chinesen jetzt EXAKT dasselbe mit uns machen.“

Das ist keine Dichtung, sondern Fakt. Auch ich habe davor im Artikel „Das war der Westen […]“ gewarnt – 2022, unmittelbar nach der Waffenfähigmachung des US-Dollars. Diese hoffnungslos kurzsichtige (d.h. dumme) politische Maßnahme verschaffte Russland und China – zwei sehr geduldigen und geschichtsaffinen Staaten – genau jene Gelegenheit, auf die sie gewartet hatten, um den Spieß in der Auseinandersetzung mit den GSA umzudrehen.

Geschichtslektion „Fatale Schuldenfalle“

Auf Grundlage der Erkenntnisse von Niel Ferguson und Luke Gromen habe ich kürzlich in einem Artikel Folgendes geschrieben: Dass eine Nation (oder ein Weltreich) dem Untergang geweiht ist, weiß man IMMER dann, wenn die Schuldenfinanzierungskosten dieser Nation (also allein ihre Zinsleistungen) die jeweiligen Verteidigungsausgaben übersteigen.

Und tagesaktuell liegen die Bruttozinsleistungen der GSA 40 % über ihren Militärausgaben.

Doch weder wir, die Russen, die Chinesen oder eben eine exklusive Minderheit informierter Amerikaner stehen allein mit diesem Wissen über die fatale Schuldenfalle der GSA.

Offensichtlich nicht zu verstecken

Der sich aktuell abzeichnende Wendepunkt bei der US-amerikanischen Verschuldungslage wird immer besser und in immer breiteren Teilen der Welt verstanden. Ben Hunt bezeichnet dies als „Common Knowledge Game“ (auf Deutsch ungef.: „Spiel mit dem gemeinsamen Vorwissen“).

Vereinfacht formuliert – und untermauert durch die inzwischen unstrittigen US-Dollar- und US-Staatsanleihemeidbewegungen seitens einer sich stetig erweiternden (und entdollarisierenden) BRICS-Staatenliste – beginnt die Welt ganz einfach zu kapieren, dass das amerikanische Imperium (mit seinen von Eseln geführten Löwenbürgern) fatalerweise mehr ausgibt, als es einnimmt.

Weitaus widerwärtiger ist jedoch die Tatsache, dass Uncle Sam seine Schuldscheine mit entwerteten Dollars selbst bezahlt, welche von einer gar nicht so föderalen und gar nicht so „reservierten“ Federal Reserve buchstäblich aus dem Nichts herbeigeklickt werden.

Diese hoffnungslose Realität – und komplett fantasiebezogene monetäre Lösung – hat das Land empirisch betrachtet in den Bankrott getrieben, wobei der Staat nachweislich mehr für Sozialleistungen (Auszahlungen bis 2030), staatliche Schuldtitel und Kriegsführung ausgibt als für Verkehrswesen, Landwirtschaft, Veteranenunterstützung und die Bildung seiner Bürger. (Sehr geehrter Thomas Jefferson, es tut uns leid!)

Doch schauen Sie selbst:

Von simpler Mathematik nun wieder zurück zu eigentlich vergessener (oder heute zunehmend „gecancelter“) Geschichte. Hier lässt sich Luke Gromens Feststellung immer schwerer von der Hand weisen, „dass es allem Anschein nach diesmal die USA sind, die die Rolle der UdSSR übernehmen – mit schwerwiegender Verschuldung, nicht konkurrenzfähiger und entkernter industrieller Basis, abhängig von einem Gegner aus dem Kalten Krieg wegen Industriegüterimporten und mit der Notwendigkeit konfrontiert, dass die Ölpreise unablässig steigen müssen, damit die eigene Ölproduktion nicht sinkt.“.

Selbstmörderische Demokratie?

Mit anderen Worten: Die zwischenzeitlichen Sünden / Fehler, die in den vielen Jahren seit Fukuyamas Siegeserklärung von 1992 im Rahmen der zunehmend selbstmörderischen (und grotesk nachlässigen / dummen) Militär-, Finanz- und Außenpolitik Amerikas begangen wurden, haben die GSA unwiderruflich auf den Abwärtsweg des Besiegten geschickt und nicht ins siegreiche „Ende der Geschichte“.

Natürlich teile ich eine solche Realität nur ungern mit, da ich immer ein patriotischer Amerikaner war, bin und sein werde – patriotisch zumindest im Sinne der Ideale, für die Amerika ursprünglich stand.

Ich habe es häufig angemerkt: Die heutigen Geteilten Staaten von Amerika sind für den Amerikaner, der ich war, als Fukuyamas Buch der Hybris vor über drei Jahrzehnten veröffentlicht wurde, nahezu nicht wiederzuerkennen.

John Adams, unser zweiter US-Präsident, hatte seine Frau Abigail vor Folgendem gewarnt: „Denke immer daran, dass eine Demokratie nie lange hält. Es dauert nicht lange und sie verschwendet sich, sie erschöpft sich und bringt sich selbst um. Noch hat es keine Demokratie gegeben, die nicht Selbstmord begangen hätte.“

Auch das ist Geschichte. Und allem Anschein nach eine Geschichte, die Fukuyama 1992 missverstanden hatte, als er offenbar glaubte, sie hätte ihr Happy „End“ erreicht.

Vergangenheit prägt die Zukunft

Um nach vorne zu schauen, muss ich / wir auch in der Lage sein, zurück zu schauen.

Geschichte hat uns viel mehr zu sagen und zu lehren als die Wahlkampfreden (oder die lächerlichen Stichwortkarten) der heutigen politischen Opportunisten (Marionetten?), welche, mit ganz wenigen Ausnahmen, viel stärker am Machterhalt interessiert sind (durch Koalitionen, legalisierte Bestechung seitens der Washingtoner Lobbyistengruppen, durch die Verbreitung von Falschinformationen oder Malinformation bzw. vorsätzliches Weglassen von Informationen) als am Wohl ihrer Öffentlichkeit.

Die traurige Geschichte der Währungsentwertung

Die Geschichte mahnt / lehrt uns ebenfalls, dass die Führungen aller überschuldeten und scheiternden Regime Zeit schinden (kaufen), um ihre „Systeme“ (und Ær$CH€) zu retten, indem sie die eigenen Landeswährungen zwecks Schuldenmonetisierung entwerten.

Und das, liebe Leute, galt im Verlauf der Geschichte schon immer, und zwar AUSNAHMSLOS.

Leider bilden auch die GSA und ihr bisheriger „Exzeptionalismus“ bei dieser ansonsten ignorierten Geschichtslektion keine Ausnahme.

Somit werden die GSA, wie Egon und ich seit Jahren argumentieren, einen Kampf gegen die Inflation vortäuschen, gleichzeitig aber Inflation anstreben. Denn alle schuldengeplagten (und folglich gescheiterten) Regime brauchen Inflationsraten, die die Zinssätze (aktueller Maßstab ist die Rendite der zehnjährigen US-Staatsanleihe) übersteigen, so dass sich, hübsch formuliert, „negativer Realzins“ einstellt.

Die traurige Geschichte der Unredlichkeit

Allerdings ist Inflation nicht nur eine politische Blamage, sondern auch todsicherer Beweis für einen gescheiterten geld- wie haushaltspolitischen Führungsstil.

Um dieser Blamage zu entgehen, machen Politiker in der US-Notenbank, im Weißen Haus und im sogenannten Repräsentantenhaus (aber auch die Don-Lemons/ Chris Cuomos/ Pressefreiheit-beschämenden / attraktionsgetriebenen Traditionsmedien, die sie dabei unterstützen) genau das, was die meisten Kinder tun, wenn sie mit eigenen Fehlern konfrontiert werden. Sie lügen.

Und in diesem Fall heißt das: Lügen bei den Inflationsdaten.

Selbstverständlich ist eine Nation, die ihr Volk anlügt, nicht sonderlich zur Führung dieses Volkes geeignet. Auch Hemingway warnte davor (und ich wiederhole es oft), dass Schuldige mit anklagenden Fingern auf andere zeigen (von bösen Männer aus dem Osten über künstliche Viren bis hin zu politischen Angstkampagnen bei Themen wie Klimaerwärmung, weißer Nationalismus oder grüne Menschen vom Mars). Oder noch schlimmer: Führungen lenken ihre Wählerschaft durch dauerhafte Kriege ab.

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand, beide bringen dauerhaft Ruin. Und beide sind der Rückzugsort für politische und wirtschaftliche Opportunisten.“ / Ernest Hemingway

Kommt ihnen bekannt vor?

Wegen der Sünden ihrer kindischen Führungen wird dieses „Volk“ in der Zwischenzeit ständig und verstärkt unter der lähmenden, aber unsichtbaren Steuer der Kaufkraftentwertung ihres sogenannten „Geldes“ zu leiden haben.

Auch das ist nichts Neues für alle, die Geschichte verfolgen...

Goldene Lösungen?

Selbstverständlich kann und wird Gold keine Lösung für all jene unzähligen und „menschlichen, allzu menschlichen“ Fehler staatlicher Führungen sein und auch nicht die monetären, sozialen und zentralisierten Fehlfunktionen beheben, die IMMER auf zu hohe Verschuldung folgen.

Doch wie die Geschichte ebenfalls belegt (und das ebenso ausnahmslos), kann jeder von uns zumindest die Kaufkraft des eigenen Vermögens absichern, indem dieses Vermögen in Unzen und Gramm gemessen wird, anstatt in einem explizit sterbenden Papier- / Fiat-Geld.

Dies ist kein einseitiges Argument. Dies ist kein „Gold-Bug-Argument“.

Es ist viel mehr ein rein historisches Argument, das zudem noch erklärt, warum Regierungen nicht möchten, dass Sie weder Geldgeschichte noch die Geschichte von Gold verstehen.

In der Tat lässt selbst Fukuyamas heute peinlich anmutendes Buch diese simple Lektion aus: Gold überdauert und Papiergeld stirbt. Und das bestärkt nur meine eingangs gemachte Beobachtung, dass Geschichte niemals „endet“. Sie lehrt nur und schützt die Informierten.

Dasselbe gilt für physisches Gold.

5 Gründe, warum die Goldrally noch nicht am Ende ist

Seit dem ersten Tag der absehbar desaströsen, politisch kurzsichtigen und insgesamt irrsinnigen Entscheidung, die Weltreservewährung als Waffe gegen große Mächte wie Russland in Stellung zu bringen, warnen wir davor, dass der USD damit einen historischen Wendepunkt erreichte, der seinen langsamen Niedergang und eine zunehmende Entdollarisierung markiert.

Wir hatten zudem warnend angemerkt, dass es sich hierbei um einen schrittweisen Prozess handeln wird und nicht um eine Blitzmeldung – eher vergleichbar mit dem langsamen Absterben der Kaufkraft des US-Dollars im Nachgang der Goldstandardaussetzung durch Nixon 1971.

Doch wie wir im Verlauf des Artikels feststellen werden, findet dieser wechselhafte Prozess noch schneller statt, als wir es uns hätten vorstellen können. All das verheißt viel Gutes für’s physische Gold und nicht so viel Gutes für den USD.

Schlechte Akteure, schlechte Entscheidungen & vorhersagbare Muster

Egal, was die medial verirrte Welt von Putin denken mag, die Waffenfähigmachung des USD war ein vorhersehbares Desaster, dessen Tragweite von den schlimmsten und beschränktesten politischen Akteuren Washingtons selbstredend nie ganz begriffen wurde.

Grund dafür ist, dass die sichtbarer werdenden Fäden der staatsführenden Biden-Marionette von protzigen, aber mathematikunkundigen Neocons gezogen wurden, die für das Pentagon Politik machen.

Kurzum: Der dunkle Staat (dark state), vor dem Mike Lofgren warnte, ist nicht nur dunkel, sondern auch gefährlich dümmlich.

Diese politischen Opportunisten haben vergessen, dass militärische Macht nicht so schlau ist wie Finanzstärke. Und aus diesem Grund führen bankrotte (aber auch zunehmend zentralisierte) Staatsapparate ihre Länder unweigerlich in den permanenten Ruin, dem Kriegszyklen und währungszerstörende Inflation vorausgehen.

Kommt Ihnen das bekannt vor?

Ganz ohne ökonomische Ausbildung erkannte Ernest Hemingway, der zwei Weltkriege miterlebte, dieses Muster sehr deutlich:

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand; beide bringen dauerhaft Ruin. Aber beide sind Zufluchtsort für politische wie ökonomische Opportunisten.“ / Ernest Hemingway

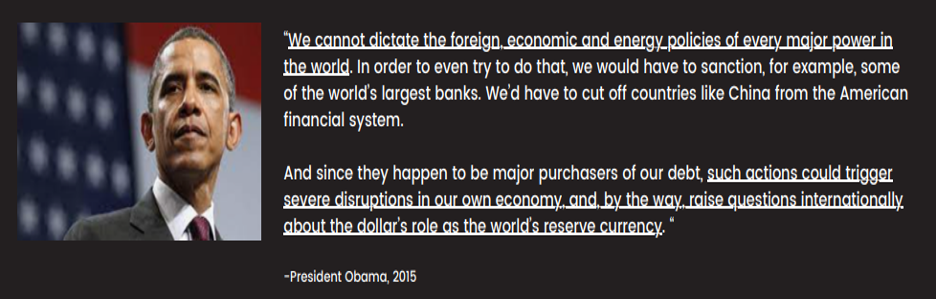

Auch „Bidens“ Sanktionen hatten für uns etwas ganz besonders Komisches, denn schon 2015 hatte sein ehemaliger Boss noch ganz klar verstanden, welche Gefahren für den US-Dollar von einer solchen Politik ausgehen:

„Wir können nicht jeder großen Macht der Welt die eigene Außen-, Wirtschafts- und Energiepolitik diktieren. Allein der Versuch würde dazu führen, dass wir beispielsweise einige der größten Banken der Welt sanktionieren müssten. Wir würden dann Länder wie China vom amerikanischen Finanzsystem abschneiden müssen.

Da diese Länder auch noch wichtige Käufer unserer Schulden sind, würden solche Schritte schwere Störungen unserer eigenen Wirtschaft erzeugen und im Übrigen auch internationale Fragen zur Funktion des Dollars als Weltreservewährung aufwerfen.”

US-Präsident Obama, 2015

Die kurzsichtigen (d.h. manifest dummen) Sanktionen gegen Putin haben Russland und China ganz einfach (und absehbar) näher zusammengebracht, während die erweiterten BRICS-Staaten anfingen, Gold gegen Öl zu „arbitragieren“.

Oder schroffer formuliert: Washingtons Plan, den Rubel zu schwächen, half nur dabei, den USD einer historischen Gefahr auszusetzen.

Ist der Petrodollar-Strohhalm geknickt?

In den Jahren 2022 und 2023 hatte wir immer wieder vor dem schwindenden Respekt Saudi-Arabiens gegenüber den USA unter „Führung“ Bidens gewarnt und insbesondere vor der wachsenden Unbeliebtheit von US-Staatsanleihen sowie der Waffenfähigmachung des USD.

Auch vor einem langsamen, schrittweise verlaufenden und dennoch – unausweichlichen – Niedergang des ach-so bedeutenden Petrodollars hatten wir natürlich explizit gewarnt. Er ist ein ganz entscheidender „Strohhalm“, der es erlaubt, im Rahmen der Milchshake-Theorie weiterhin zuversichtlich auf die globale USD-Nachfrage zu blicken.

Doch wie die Fakten immer deutlicher nahelegen, saugt dieser „Strohhalm“ nicht mehr richtig US-Dollars an, welche in vielen Teilen der Welt heute schon als… Scheiß-Dollars … gelten.

Drei Tage nach Weihnachten gestand das Wall Street Journal dann ein, was der Chef von JP Morgans globaler Rohstoffstrategieabteilung schon seit 2015 auf dem Schirm hat – nämlich, dass ca. 20 % des im Jahr 2023 gekauften und verkauften Öls in USD-fremden Währungen abgewickelt wurden.

Autsch.

Dieser Dollar-Strohhalm scheint wohl seine Saugkraft zu verlieren, oder?

Aktuell liegt der Grund dafür bei zwei Nationen, die sich nur zu gut mit amerikanischen Sanktionen auskennen – Iran und Russland. Zufällig verfügen beide Staaten gerade über viel Öl und bedienen kaufwillige Staaten wie China und Indien verstärkt mit Ölverkäufen in Alternativwährungen.

Übrigens: All das ist SEHR gut für Gold

Man kann zum Beispiel Folgendes machen: Man verkauft in London Öl für Gold, anschließend transferiert man dieses Gold zu einem Yuan-Handelsknotenpunkt, wo es in CNY konvertiert wird; dann benutzt man diese CNY, um damit Öl in einer USD-fremden Währung zu kaufen.

Oder einfacher formuliert: Gold wird nach und nach zum Delta im Ölhandel der erweiterten BRICS-Staaten, welcher einst völlig vom USD beherrscht wurde. Und das heißt nichts anderes, als dass der bislang in New York und London kontrollierte Goldpreis bald zu seinen fundamentalen Kursfaktoren zurückfinden wird, anstatt dem außerbörslichem Preisfixing (OTC price fixing) zu unterliegen.

Da der Goldhandel an der Shanghaier Börse immer höhere Dynamik (und Aufpreise) entwickelt, wird der 200-Tage-Durchschnitt des Goldpreises in USD wohl auch schritthalten müssen mit dem 200-Tage-Durchschnitt in CNY…

Auch hier gilt: All das war absehbar, doch erst jetzt machen diese Zahlen Schlagzeilen.

Wie schlimm kann es für den USD noch kommen?

Sieht man, wie schnell und wie prozentual umfangreich der Ölhandel jenseits des USD stattfindet, stellt sich natürlich gleich die nächste Frage: Wie schlimm kann es für den USD noch kommen?

Die kurze Antwort lautet: Noch viel schlimmer.

Iran und Russland fahren beispielsweise ganz offen einen harten Kurs. Doch was passiert, sollte sich Saudi-Arabien – heute offizielles BRICS-Mitglied (und nicht abgeneigt, die Ghettofaust mit Biden zu machen und Xi per Handschlag zu begrüßen) – dafür entscheiden, in den kommenden Jahren eher den Osten als den Westen in den Blick zu nehmen?

Saudi-Arabiens zunehmend offene Beziehungen zur Shanghaier Organisation für Zusammenarbeit und zur neuen BRICS-Entwicklungsbank legen nah, dass der saudische Kronprinz – anders als frühere Nationen, die versucht hatten, Öl in USD-fremden Währungen zu verkaufen (man denke an den Irak und Libyen) – weniger besorgt ist, dass er ein ähnlich zufälliges Schicksal wie Saddam Hussein oder Muammar al-Gaddafi erleiden wird…

Wir hatten häufig vor Folgendem gewarnt: Sobald die USA den USD zur potentiellen Waffe machen, führt kein Weg mehr zurück. Keine Nation, sei sie den USA freundlich oder eben nicht ganz so freundlich gesonnen, kann einer nicht-neutralen Reservewährung noch im gleichen Maße trauen, wie dies früher möglich war.

Dank Leuten wie Nixon und heute Biden sind wir heute gaaaaaaaaaaanz weit vom Bretton-Woods-Dollar entfernt…

Einfach formuliert, heißt das: Zerstörtes Vertrauen macht den einst tolerierten USD jetzt weniger tolerierbar. Und so, wie man gerufene Geister nicht mehr los wird, wird auch dem USD nie wieder vollstes Vertrauen entgegengebracht werden. Und das heißt: Der Dollar wird nie wieder der alte sein.

Und die Dollar-Koppelung der VAE und Saudi-Arabiens?

Die Verteidiger des Petrodollars (und somit der Milchshake-Theorie) werden zurecht darauf aufmerksam machen, dass sowohl der Saudi-Riyal als auch der Dirham der Vereinigten Arabischen Emirate an den US-Dollar gekoppelt sind, was ebenfalls nahelegen könnte, dass diese beiden Mega-Öl-Mächte durchaus ein Interesse daran haben, dass der USD eine stärkere und nicht schwächere Rolle in ihren unverzichtbaren Ölmärkten spielt.

Zudem muss eingeräumt werden, dass auch die russischen Ölunternehmen auf schwerere Liquiditätsprobleme mit indischen Rupien und chinesischen Yuan stoßen, welche nicht annähernd so liquide sind wie der USD, der trotz schwacher Beine und Rückenproblemen nach wie vor das beste Pferd im Währungsschlachthof ist.

An diesen Argumenten ist viel dran, ziemlich viel sogar.

Aus diesem Grund bleiben wir auch weiterhin von der Überlegenheit des USD überzeugt, die – wie schon seine Kaufkraft nach 1971 – eher einen Tod auf Raten sterben wird, anstatt urplötzlich zu verschwinden.

Also ja, der Riyal und auch der Dirham sind an den USD gekoppelt, doch wie Luke Gromen kürzlich feststellte, gilt das eben nur „[…] gerade jetzt“.

Gromen bringt folgendes stringente Argument: Die meisten Investoren würden unterschätzen, dass den VAE und Saudi-Arabien ebenfalls die Möglichkeit bliebe, sich vom schwächelnden USD zu entkoppeln, um dann „die eigene Energie an Gold [zu koppeln], während die Währungen [dieser Länder] gegenüber dem USD AUFWERTEN würden.“

Brent Johnson, der zugunsten eines erstarkenden USD argumentiert, würde eine solche Argumentation anfechten, indem er uns wieder vor Augen führt, dass die OPEC schon 1975 den Bruch mit dem USD in Erwägung gezogen hatte, wozu es aber nie kam.

Wie Gromen würde auch ich dagegenhalten und sagen, dass wir heute nicht mehr im Jahr 1975 leben (oder in Kansas).

Es hat sich inzwischen viel verändert – so bspw. das entstandene Misstrauen gegenüber dem USD im Fahrwasser der Sanktionen, der Aufstieg der erweiterten BRICS-Staaten, das zuvor erwähnte Ölvolumen, das nicht in USD gehandelt wird aber auch der seit einigen Jahren klar ersichtliche Niedergang der Geld- und Außenpolitik der USA.

Und wie Gromen würde auch ich die Leser an Folgendes erinnern: Allein schon Andeutungen, dass die OPEC-Staaten 1975 den Bruch mit der Dollar-Bindung in Erwägung zogen, führte dazu, dass der Goldpreis in weniger als fünf Jahren um das 5-fache stieg.

Das erklärt wohl auch, warum die Federal Reserve in dieser Phase die Zinssätze von 5,25 % auf über 18 % erhöhte: Sie wollte den USD attraktiver für die OPEC machen.

SCHWARZES Gold stößt auf Echtes Gold = Ein GREENBACK im MINUS

Aktuell zieht die Staatsverschuldung der USA schnurstracks an der 34 Bill. US$-Marke vorbei! Die Federal Reserve ist also, angesichts der heutigen Dimensionen, gar nicht mehr in der Lage, ein solches Verschuldungsproblem mithilfe von Zinserhöhungskosmetik zu beschönigen. Und das heißt nur: Anders als Volcker in den späten 1970er Jahren ist Powell – Zentralbankchef des Jahres 2024 – gar nicht fähig, den USD attraktiver für die OPEC zu machen.

Oder noch einfacher formuliert: Wie die gehandicapte US-Notenbank verliert auch der US-Dollar an Glaubwürdigkeit und an weiteren Optionen.

Und auch das ist wieder gut für Gold

Die Folgewirkungen und Dominoeffekte eines waffenfähig gemachten „Greenback“ sind in der Tat außergewöhnlich, denn zum ersten Mal seit Nixons Ausstieg aus dem Goldstandard steigt Gold in den Rang einer Ölwährung auf..

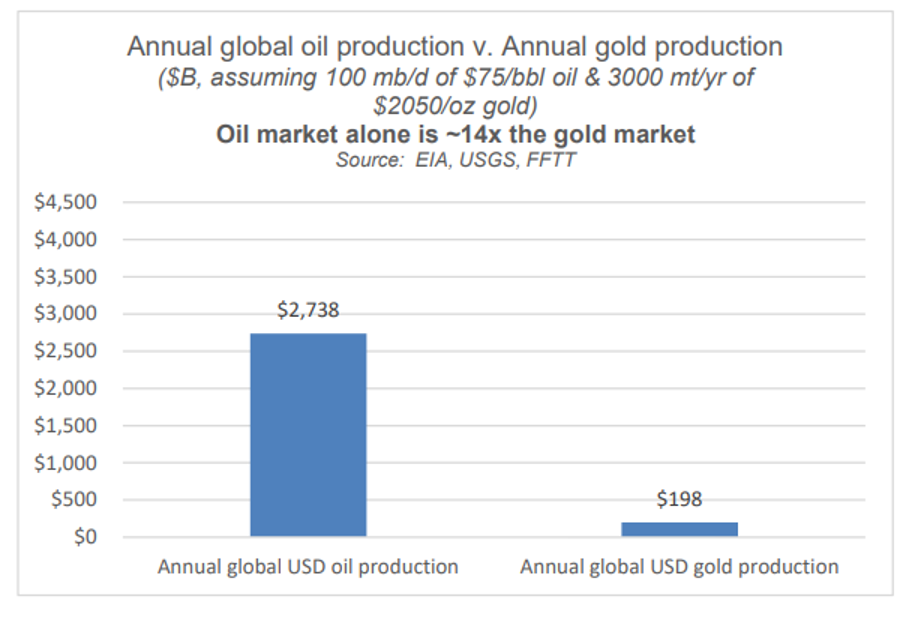

Und in Anbetracht der Kluft zwischen laufender USD-Ölproduktion (massiv) einerseits und laufender USD-Goldproduktion (winzig) andererseits, ist auch das Potenzial für eine historisch signifikante Gold-Neubewertungen so stark (und absehbar) wie die gute alte Lehre von Angebot & Nachfrage.

Wenn ein goldenes Asset mit unbegrenzter Laufzeit, aber begrenztem Angebot auf eine steil steigende Nachfrage trifft, dann geht der Preis dieses Assets schließlich durch die Decke.

Wenn hingegen ein unbeliebtes Asset mit begrenzter Laufzeit, jedoch unbegrenztem Angebot – wie eben US-Staatsanleihen – auf eine einbrechende Nachfrage trifft, dann sinkt dieses Asset bis zum Meeresgrund…

Seien Sie sich niedriger Zinsen und besiegter Inflation nicht zu sicher …

Trotz der jüngsten und krampfhaften Versuche des Federal Open Market Committee, sinkende Zinsen einzuplanen und gleichzeitig den Sieg über die Inflation zu erklären (nachdem mittels steigender Zinsen inoffiziell eine deflationäre Rezession eingeleitet wurde), prognostizieren wir längerfristig ein Szenario mit sinkenden US-Staatsanleihekursen und folglich steigenden Renditen – d.h. auch steigenden Zinsen.

Diese Art von Zinssteigerungen, die am Anleihemarkt bestimmt (und nicht von der Federal Reserve festgesetzt) werden, stehen in schwerem Konflikt mit den Prognosen der Rechnungsbehörde des US-Kongresses (CBD), der für die kommenden 10 Jahre eine Neuemission von US-Staatsanleihen im Umfang von 20 Billionen US$ vorsieht.

Hier braut sich der perfekte Sturm zusammen – eine wachsende Schuldenemission trifft auf gestiegene Zinssätze und somit steigende Kosten, die nur dann bezahlbar bleiben, wenn die US-Notenbank zusätzliche USD-Billionen aus dem Nichts schöpft, um Uncle Sams Kneipendeckel zu finanzieren.

Eines leuchtet ein: Derartige Liquidität, die natürlich wieder synthetisch ist (sprich: exorbitantes QE), fördert die Entwertung des ohnehin schon entwerteten USD, anstatt sie zu bremsen (was sehr gut für Gold ist…). Und damit wäre auch gezeigt, dass Hemingway mit seinen schon erwähnten Vorhersagen den Nobelpreis für Wirtschaftswissenschaften viel eher verdient hätte als Bernanke.

Hach, an Ironien mangelt es jedenfalls nicht…

Bernankes Arbeit über die Lösung von Schuldenkrisen durch mehr Schulden verdient eher einen Preis für Fiktion als für Mathematik; doch wie man oben sieht, war es Papa Hemingway – der Literat –, der Geschichte und Mathematik viel besser verstand als dieser zu Unrecht vergötterte Zentralbanker…

Alle Zeichen stehen auf Gold

2023 haben wir erlebt, wie Gold Rekordhochs in allen Währungen (auch in US$) markierte, obgleich das Jahr von einem relativ starken US-Dollar, positiven Realzinsen und kräftig steigenden Leitzinsen geprägt war – also Faktoren, die sich traditionell negativ auf den US$-Preis von Gold auswirken.

Diese Loslösung von den traditionellen Kennzahlen beruht darauf, dass sich auch die USA von solider Geld- und Außenpolitik losgelöst haben. Das hat unter anderem dazu geführt, dass USD, UST und die US-Regierung heute den Eindruck machen, als stammten sie von Rentier Rudolphs Insel der Nichtsnutz-Spielzeuge und nicht aus einem vertrauenswürdigen Reservewährungsland.

Gold wird weiterhin von diesen traditionellen Parametern abweichen, weil seine Funktion als Nettoverrechnungsmittel im BRICS-internen Handel dazu führt, dass die Problematik positiver bzw. negativer US-Realzinsen an Relevanz verliert – in einer Welt, die sich abwendet von den USA und ihrer kaputten / mit Argwohn betrachteten Währung.

Diese harten Fakten werden – zusammen mit den neuen Mega-QE-Maßnahmen, die zur Monetisierung der geplanten, massiven Staatsanleihenemissionen nötig sind – dafür sorgen, dass der US-Dollar zur Stützung der US-Staatsanleihemärkte weiter entwertet wird.

Ludwig von Mises, Ernest Hemingway und David Hume verstanden die Philosophie der Schulden lange bevor der erste Zentralbanker erzeugt wurde. Ihre Warnung lautete: Alle überschuldeten und scheiternden Nationen opfern ihre Währungen, um die eigenen ruinierten „Systeme“ zu retten.

Damit hatten und haben sie recht.

Um es in ungeschönter, aber mathematisch wie geschichtlich bestätigter Form zu sagen: Die in US$ ermittelten Goldpreise werden auch weiterhin deutlich steigen – und zwar aus folgendem einfachem Grund: Trotz seines mächtigen Reservestatus wird der USD nicht aufhören, sich effektiv weiter zu entwerten.