5 Raisons Pour Lesquelles Le Rallye De l’Or N’Est Pas Encore Terminé

+28,1%, +27,2%, +28,3% – c’est la performance impressionnante de l’or au cours des neuf premiers mois de l’année en dollars américains, en euros et en francs suisses, respectivement.

+42,3 %, +35,0 %, +31,1 % – c’est la performance encore plus impressionnante en glissement annuel à la fin du mois de septembre. Au vu de ces chiffres, la question se pose automatiquement : le prix de l’or a-t-il atteint son plafond, ou se trouve-t-il même dans une bulle, comme au début des années 1980, et une correction importante est-elle imminente ? Cependant, il y a de fortes raisons de croire que le prix de l’or n’est pas encore dans une zone de surévaluation extrême.

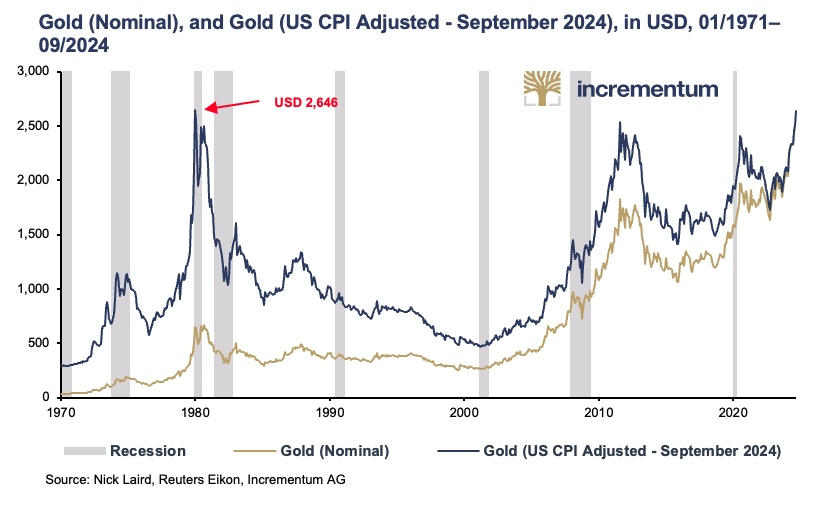

Corrigé de l’inflation, l’or n’a pas encore atteint son niveau le plus élevé

Depuis décembre 2023 en dollars américains et octobre 2023 en euros, le cours de l’or enchaîne les records historiques. Il est difficile d’imaginer aujourd’hui que le cours de l’or n’a pas réussi à franchir à plusieurs reprises la barre des 2 000 dollars pendant près de quatre ans, puisqu’il a ensuite augmenté de plus de 30 % pour atteindre plus de 2 600 dollars en moins de six mois.

Toutefois, corrigé de l’inflation, le prix de l’or à la fin du mois est toujours inférieur à son niveau record de 2 646 USD établi en janvier 1980, même si ce n’est que légèrement. Par conséquent, les craintes que l’air soit déjà raréfié dans la sphère actuelle ne sont pas fondées.

Un autre aspect positif est que la hausse du prix de l’or depuis 2000 a été beaucoup plus modérée que la deuxième partie du marché haussier de l’or dans les années 1970.

Il convient également de noter que la méthode de calcul de l’inflation a considérablement évolué en plus de quatre décennies. Si l’on se base sur la méthode de calcul utilisée dans les années 1970, l’inflation au cours des plus de 40 ans qui ont suivi aurait été beaucoup plus élevée qu’elle ne l’est aujourd’hui, de même que le prix de l’or, corrigé de l’inflation, qui est le plus élevé de tous les temps. Le Bureau Américain des Statistiques du Travail, responsable du calcul de l’IPC, recense trois révisions majeures de l’inflation depuis 1980 et d’innombrables ajustements plus modestes. Les calculs de Shadow Government Statistics montrent maintenant une différence d’environ 8 ( !) points de pourcentage par rapport à 1980.

La demande d’or reste élevée

Parmi les banques centrales, si la Chine a sensiblement ralenti son rythme d’accumulation au cours du deuxième trimestre 2024, l’Inde l’a tout aussi sensiblement accéléré. Au deuxième trimestre 2024, l’Inde a augmenté ses réserves d’or de 18,7 tonnes, soit à peine moins que la Pologne. En Q1/2024, l’Inde a acheté à peine moins d’or. La Banque de l’Inde a donc augmenté ses réserves d’or de 4,6 % en seulement six mois.

Il est frappant de constater qu’après la chute brutale de 2022, les transactions d’or de gré à gré ont presque été multipliées par huit en 2023. Cette tendance s’est poursuivie jusqu’à présent en 2024. Par rapport au premier semestre 2023, les transactions de gré à gré ont augmenté de près de 60 % au premier semestre 2024. Cela a plus que compensé l’autre baisse de 6% de la demande d’or au T2/2024, résultant en la valeur la plus élevée pour un T2 depuis que le WGC a commencé à enregistrer des données en 2000. Il s’agit également de la valeur la plus élevée pour le premier semestre de ce quart de siècle.

Cependant, les réserves d’or d’une banque centrale sont également une expression de l’importance économique d’un pays. La banque centrale polonaise, NBP, par exemple, possède aujourd’hui 420 tonnes de réserves d’or, soit plus que le Royaume-Uni. En Europe, l’équilibre économique (le pouvoir) se déplace de plus en plus de l’Ouest vers l’Est.

La Pologne est l’une des économies à la croissance la plus rapide d’Europe. Adam Glapinski, président de la NBP, a souligné que la Pologne a pour objectif de détenir 20 % de ses réserves monétaires en or. Le chiffre actuel est de 14,9 %, alors qu’il n’était même pas de 10 % à la fin de l’année 2020. La raison invoquée par M. Glapinski pour justifier ces achats substantiels d’or est éloquente : « Aucun de nos partenaires commerciaux et investisseurs ne peut douter de notre crédibilité et de notre solvabilité, même lorsqu’une situation dramatique se déroule autour de nous. »

En d’autres termes, en période de crise grave, c’est-à-dire lorsque cela compte le plus, l’or est un garant de solvabilité plus crédible que les principales monnaies fiduciaires, le dollar américain et l’euro.

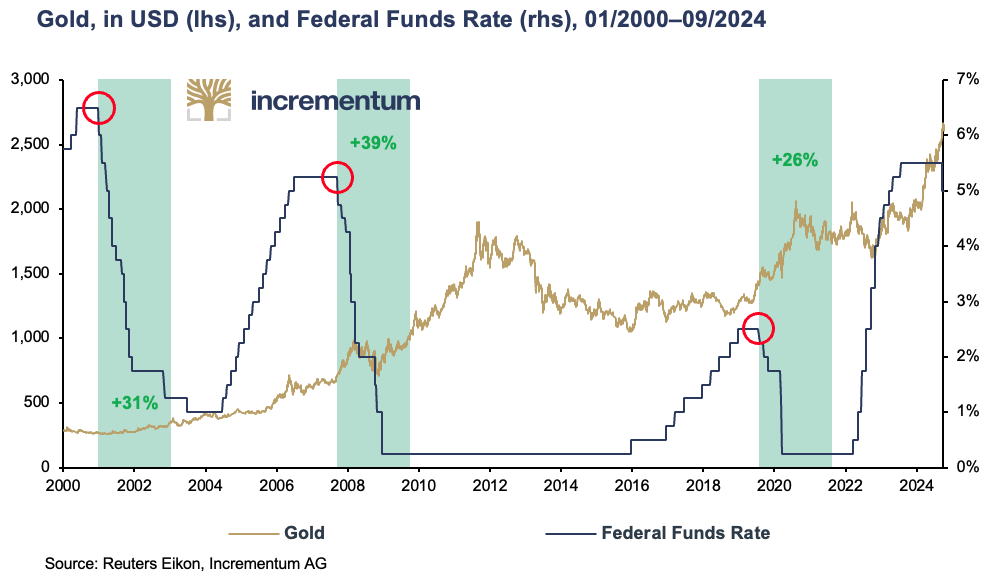

Les baisses de taux d’intérêt stimulent le prix de l’or

Mercredi 18 septembre, c’était le jour J. Au milieu d’intenses spéculations, la Réserve Fédérale a réduit ses taux d’intérêt pour la première fois depuis la fin du mois de juillet 2019, et finalement d’un surprenant 0,50 point de pourcentage. Après tout, les dernières fois que la Réserve Fédérale a réduit ses taux d’intérêt de 0,50 point de pourcentage, c’était en janvier 2001 et en septembre 2007, dans un contexte de turbulences économiques. La phase de baisse des taux d’intérêt qui s’est ouverte avec cette bombe devrait certainement stimuler le prix de l’or. Cela a été le cas lors de chacune des trois phases de baisse des taux d’intérêt depuis le début du millénaire.

Au début des années 2000, le prix de l’or est passé de 270 USD à environ 420 USD, soit une hausse de près de 60 %, pendant le cycle de baisse des taux d’intérêt qui a suivi l’éclatement de la bulle Internet. Dans les années de baisse des taux d’intérêt qui ont suivi la crise financière mondiale de 2007/2008, le prix de l’or est passé d’environ 660 USD à environ 1 600 USD, soit une hausse de plus de 140 %.

Pendant la phase de baisse des taux d’intérêt en 2019/2020, le ralentissement de l’économie américaine, le conflit commercial entre les États-Unis et la Chine et la pandémie de coronavirus qui a immédiatement suivi ont fait grimper l’or de plus d’un tiers, passant de 1 400 USD à environ 1 900 USD.

La demande des investisseurs privés et professionnels reste très faible

La demande d’or reste très faible parmi les investisseurs privés et professionnels, en particulier en Amérique du Nord et en Europe. Une enquête menée par Bank of America auprès de conseillers en investissement en 2023 a révélé que 71 % d’entre eux n’avaient pas investi plus de 1 % de leur portefeuille dans l’or. En outre, 27 % d’entre eux détenaient entre 1 % et 5 % de leur portefeuille. L’importante sous-pondération de l’or se reflète également dans l’évolution des positions mondiales des ETF, en particulier en Amérique du Nord et en Europe.

Les stocks mondiaux de FNB n’ont recommencé à augmenter que depuis quelques mois et, avec un total de 3 200 tonnes, ils se situent à peu près au même niveau qu’avant le déclenchement de la pandémie de Covid-19, mais bien en dessous des pics d’un peu moins de 4 000 tonnes atteints en octobre 2020, pendant la pandémie, et en mars 2022, immédiatement après le début de la guerre en Ukraine.

Alors que la demande d’ETF en provenance d’Asie a été légèrement positive chaque mois au cours des derniers trimestres, les portefeuilles d’ETF européens n’ont pu inverser leurs pertes de longue durée en territoire positif qu’en mai. En septembre, cependant, les flux sortants ont de nouveau prédominé. Aux États-Unis, les avoirs en ETF ont augmenté pour le troisième mois consécutif en septembre, après un parcours en dents de scie au cours des trimestres précédents, où les mois de sorties nettes ont dominé. Les avoirs en ETF ont donc un énorme retard à rattraper.

Compte tenu de l’évolution du prix de l’or au cours des derniers trimestres, on aurait pu s’attendre à une augmentation des avoirs des ETF en Amérique du Nord et en Europe d’un peu plus de 3 200 tonnes à près de 6 000 tonnes si l’on se basait sur la corrélation historique depuis 2005. Il reste donc une grande marge de progression dans ce segment de la demande, d’autant plus que les investisseurs d’Europe occidentale ont tendance à être procycliques.

Il semble donc que les investisseurs occidentaux aient initialement décliné l’invitation à la fête de l’or. Maintenant que la fête prend de l’ampleur, ils ne veulent pas admettre qu’ils ont été des rabat-joie. Par conséquent, ils n’ont pu venir à cette fête que lorsqu’elle battait son plein, et alors à un « droit d’entrée » beaucoup plus cher.

Les tensions géopolitiques restent élevées

La guerre en Ukraine fait rage depuis plus de 2½ ans et la situation au Moyen-Orient s’est encore intensifiée à la fin du mois de septembre à la suite des attaques massives d’Israël contre les principaux cadres du Hezbollah et de l’invasion du Liban par des troupes terrestres. Le danger d’une conflagration majeure reste suspendu comme une épée de Damoclès au-dessus de ces deux régions en conflit.

La fragilité croissante de la situation géopolitique est de plus en plus visible dans les bilans des banques centrales. Les achats massifs d’or par les banques centrales depuis 2009 et la hausse du prix de l’or ont conduit à une augmentation de la part du métal précieux dans les réserves internationales mondiales, au détriment des monnaies fiduciaires. Fin 2023, l’or aura dépassé l’euro. Cela signifie que l’or occupe désormais la deuxième place parmi les actifs de réserve des banques centrales. Le dollar américain reste incontestablement à la première place, même si la proportion de dollars américains dans les réserves de change est désormais bien inférieure à la barre des 60 %. En 2015, la monnaie de réserve mondiale représentait encore les deux tiers des réserves de change. Le sommet des BRICS qui se tiendra à Kazan (Russie) du 22 au 24 octobre montrera si le mouvement d’abandon du dollar américain se poursuivra et si l’or, en tant qu’actif de réserve neutre, bénéficiera d’une augmentation supplémentaire de la demande pour des raisons géopolitiques.

Cette évolution n’est pas surprenante si l’on considère les résultats de l’Enquête Sur Les Réserves d’Or Des Banques Centrales en 2024 publiée par le Conseil Mondial de l’Or en juin. 66% des banques centrales interrogées ont déclaré qu’elles s’attendaient à ce que la part de l’or dans les réserves monétaires totales soit légèrement plus élevée dans cinq ans. En 2022, ce chiffre n’était que de 46 %. La proportion de banques centrales qui s’attendent à ce que l’or joue un rôle légèrement ou nettement moins important est tombée de 24 % à 13 %. Aucune banque centrale ne s’attend désormais à ce que ses avoirs en or diminuent au cours de l’année à venir. 81 % d’entre elles s’attendent à ce qu’ils augmentent. En 2021, ce chiffre n’était que de 52 %.

Fait remarquable, les considérations géopolitiques – du moins selon cette enquête – sont presque totalement insignifiantes en ce qui concerne l’importance de l’or en tant qu’actif de réserve pour les banques centrales. Les inquiétudes concernant les sanctions sont presque aussi insignifiantes. Au contraire, la couverture contre l’inflation, la performance de l’or en temps de crise, l’absence de risque de défaillance et la grande liquidité de l’or figurent parmi les raisons les plus importantes en faveur de l’or.

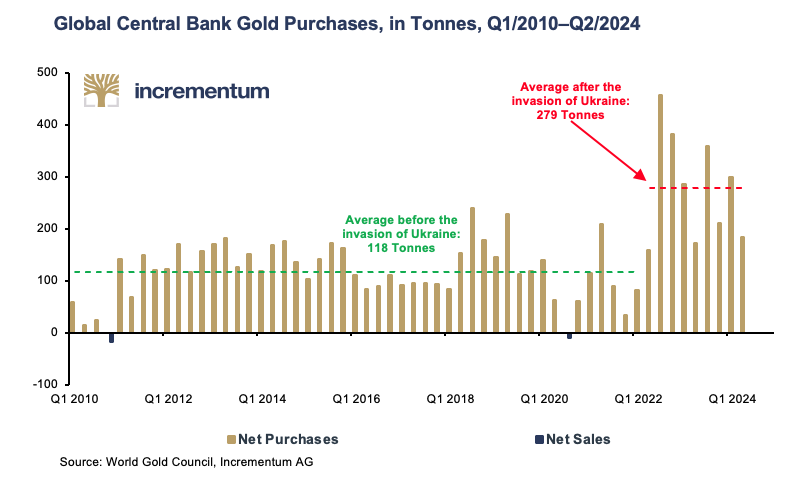

Toutefois, selon le Central Bank Gold Reserves Survey, l’examen de la demande d’or des banques centrales au cours des derniers trimestres ne confirme pas la relative insignifiance des considérations géopolitiques et de la couverture contre les sanctions. L’écart entre les achats trimestriels d’or avant le déclenchement de la guerre en Ukraine, avec une moyenne de 118 tonnes, et les 279 tonnes après est tout simplement trop important. En fin de compte, les actes comptent plus que les paroles.

Conclusion

Avec une valeur de 61 au 10 octobre, l’indice de peur et de cupidité pour l’or se situe juste à l’extérieur de la zone de cupidité. Compte tenu de l’énorme augmentation des prix au cours des 12 derniers mois, une correction notable n’est donc pas à exclure. Toutefois, de nombreuses raisons fondamentales permettent de penser que l’or continuera à augmenter même après un recul.

En effet, au début de l’année 2024, l’or a réussi à s’affranchir de la formation en forme de coupe et d’anse qui s’était formée depuis 2011. Avec un prix de l’or légèrement supérieur à 2 600 USD à la fin du mois de septembre, le prix de l’or a atteint les prévisions de fin d’année de notre Modèle de Prévision du Prix de l’Or pour 2024 (Incrementum Gold Price Forecast Model). Nous avons présenté ce modèle pour la première fois dans le « Rapport In Gold We Trust 2020 » et l’avons depuis mis à jour dans tous les rapports In Gold We Trust ultérieurs.

Compte tenu de la poursuite de la détérioration des conditions économiques et (géo)politiques, l’objectif de prix du modèle, à savoir un peu plus de 4 800 USD d’ici à la fin de 2030, sera considéré comme une projection prudente. Dans ce contexte, même l’or, dont le prix a considérablement augmenté l’année dernière, reste bon marché.

Comme l’a si bien dit Michael Kosares : « Dans un marché haussier, la ligne de touche est le pire endroit où se trouver ! »

5 Raisons Pour Lesquelles Le Rallye De l’Or N’Est Pas Encore Terminé

Ci-dessous, nous évaluons sobrement les leçons de l’histoire et des mathématiques par rapport aux réalités actuelles d’une Amérique définie par la dette, afin de poser et de répondre à une question douloureuse mais cruciale : L’Amérique est-elle en train de perdre ?

La Fin de l’Histoire et le Dernier Homme

En 1992, alors que j’étais encore étudiant et que je faisais preuve d’un optimisme apparemment sans fin à l’égard de la vie en général et du Rêve Américain en particulier, le politologue américain Francis Fukuyama a publié un livre très discuté intitulé « La Fin de l’Histoire et le Dernier Homme ».

Sorti au lendemain de la chute du Mur de Berlin, dans un contexte de taux toujours bas et de marchés américains en hausse, ce best-seller optimiste a su capter l’état d’esprit occidental avec une fierté évidente.

Avec son thème central (soutenu par un cadre hégélien et dialectal manifeste) de l’avant-dernière évolution victorieuse du capitalisme et de la démocratie libérale (le moment de l’Aufhebung) au-delà de l’âge des ténèbres soviétique d’un communisme autocratique et centralisé gorgé de dettes, le célèbre livre a fait la une des journaux dans cette Zeitgeist d‘exceptionnalisme américain.

Mais même alors, au milieu de toutes les preuves des échecs soviétiques (guerres prolongées, destruction de la monnaie, dettes impayables, médias clairement malhonnêtes et direction de l’État policier), mon esprit déjà conscient de l’histoire (et de l’école fantaisiste) ne pouvait s’empêcher de se demander à haute voix si la conclusion optimiste de ce livre sur la finalité idéologique et évolutive de l’Occident n’était pas un peu, eh bien, naïve.

L’Occident a-t-il vraiment atteint un moment victorieux de « fin de l’histoire » ?

Fierté & Insulte à l’Histoire ?

En fait, et comme toute personne qui comprend vraiment l’histoire devrait le savoir hier comme aujourd’hui, l’histoire est pleine de tournants rimés, mais jamais de « fin de partie » victorieuse et éternelle.

Plus simplement, le fameux livre, qui avait tant de sens à ce moment précis, m’est apparu, même en 1992, comme un exemple classique de « l’orgueil qui précède la chute ».

En d’autres termes, il était peut-être un peu trop tôt pour déclarer la victoire de la démocratie libérale et du capitalisme, car ces systèmes de qualité nécessitent des dirigeants de qualité et des principes encore plus raffinés pour survivre à la marche en avant de l’histoire.

L’Histoire d’Aujourd’hui…

Plusieurs décennies plus tard (cheveux gris, diplômes supérieurs et muscles endoloris), il semblerait que mon jeune scepticisme (et mon respect de l’histoire) ait été bien placé.

Les éléments dont nous disposons aujourd’hui suggèrent que le capitalisme « victorieux » dont Fukuyama s’est vanté en 1992 est mort depuis longtemps, remplacé dans l’intervalle par des exemples évidents et mathématiquement corroborés d’inégalité des richesses sans précédent et de féodalisme moderne.

En outre, si l’on compare les principes des pères fondateurs de l’Amérique, tels qu’ils ressortent des dix premiers amendements à la Constitution américaine (vous vous souvenez de notre Déclaration des Droits ?), à la destruction actuelle et évidente de ces mêmes principes dans ce qui est aujourd’hui un pays beaucoup plus centralisé, les États-Unis de l’après-11 septembre, le « Patriot Act », la preuve de l’effritement de la façade de la démocratie se trouve littéralement tout autour de nous.

En d’autres termes, Fukuyama s’est peut-être un peu trop avancé.

Ou, plus précisément, peut-être s’est-il trompé sur la « victoire » finale du véritable capitalisme américain et d’une démocratie libérale réelle et vivante ?

Les États-Unis Sont-Ils l’Ancienne URSS ?

En fait, et avec un humble clin d’œil à la modestie, au langage direct, aux événements actuels, aux mathématiques simples et à l’ironie presque tragique, les faits historiques depuis 1992 suggèrent que les États Divisés d’Amérique (DSA) d’aujourd’hui (et les médias de type Pravda) ressemblent bien plus à l’URSS vaincue qu’au vainqueur présenté par M. Fukuyama…

Ces déclarations spectaculaires ne signifient rien sans les faits, et nous méritons tous d’en faire un usage prudent si nous voulons remplacer l’émotion par des données et ainsi voir, argumenter et nous préparer politiquement et financièrement avec plus de clarté.

Les Faits Sont des Choses Têtues

À cette fin, je suis une fois de plus reconnaissant à Luke Gromen pour les faits et les chiffres qu’il fournit à l’appui de la conclusion, par ailleurs « sensationnelle », selon laquelle l’Amérique a peut-être gagné la « bataille froide » avec l’URSS, mais qu’elle est en train de perdre une « guerre froide » avec les Russes et les Chinois.

Vraiment ?

Allez.

Vraiment ?

Encore une fois, regardons les faits. Regardons les chiffres. Regardons l’actualité, et regardons l’histoire, qui est tout sauf « finie ».

Pour ceux dont le respect de l’histoire va au-delà de la capacité d’attention d’un tweet ou de l’assistance des Ken et Barbies des médias grand public (de CNN à The View), qui ne comprennent rien de l’histoire, vous vous souviendrez que la guerre de Regan contre l’URSS a été gagnée par la mise en faillite des Soviétiques.

Mais comme nous le rappelle si éloquemment M. Gromen, « personne ne semble remarquer que c’est EXACTEMENT ce que les Russes et les Chinois sont en train de nous faire ».

Il ne s’agit pas d’une fable mais d’un fait, et j’ai lancé un avertissement dans Comment l’Occident a été perdu au moment où les États-Unis ont militarisé le dollar en 2022. Cette politique désespérément myope (c’est-à-dire stupide) a donné à la Russie et à la Chine, très patientes et très au fait de l’histoire, l’occasion qu’elles attendaient pour renverser la vapeur face à l’ASD.

Leçon de l’Histoire sur le Piège Fatal de la Dette

Comme je l’ai également écrit récemment, avec l’aide de Niel Ferguson et Luke Gromen, vous savez (et l’histoire le confirme) qu’une nation (ou un empire) est TOUJOURS condamnée à partir du moment où les dépenses liées à sa dette (en termes d’intérêts uniquement) dépassent ses dépenses en matière de défense.

À ce jour, les intérêts bruts de la DSA sont supérieurs de 40 % à ses dépenses militaires.

Nous, les Russes, les Chinois ou même une minorité d’Américains informés ne sommes pas les seuls à connaître le piège fatal de la dette de l’ASD.

Impossible de Cacher ce qui est Evident

Le tournant actuel de la dette américaine est désormais de plus en plus compris à l’échelle mondiale dans ce que Ben Hunt appelle « le Jeu de la Connaissance Commune ».

En termes plus simples, et comme le montre l’abandon désormais indéniable de la reconnaissance de dette américaine et du dollar par les membres des BRICS+, dont le nombre ne cesse d’augmenter (et de se dédollariser), le monde est en train de se rendre compte que l’empire américain (des lions citoyens dirigés par des ânes politiques) dépense fatalement plus qu’il ne gagne.

Mais ce qui est encore plus révoltant, c’est que l’Oncle Sam paie ensuite ses reconnaissances de dette avec des dollars avilis qui ont été littéralement créés par un clic de souris à la Réserve fédérale, qui n’est pas si « fédérale » et pas si « réservée ».

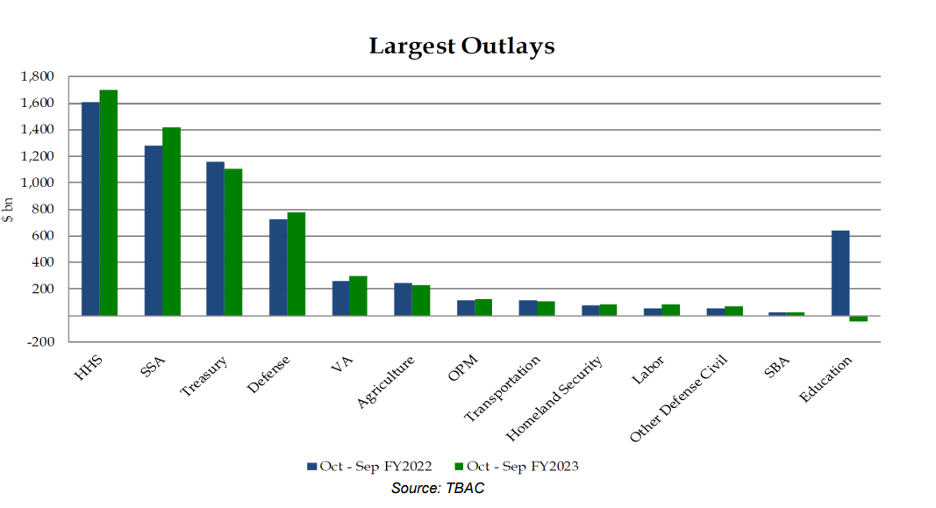

Cette réalité désespérée et cette « solution » monétaire totalement fantaisiste ont abouti à une nation empiriquement en faillite qui, de manière quantifiable, dépense plus pour les droits (qui seront liquidés d’ici 2030), les reconnaissances de dettes souveraines et la guerre que pour les transports, l’agriculture, les prestations aux anciens combattants et l’éducation des citoyens (avec toutes nos excuses à Thomas Jefferson).

Voyez par vous-même :

Si l’on passe des simples mathématiques à l’histoire autrement oubliée (ou de plus en plus « annulée »), il devient plus difficile de nier l’observation de Gromen selon laquelle « les États-Unis semblent cette fois-ci reprendre le rôle de l’URSS, avec un lourd endettement, une base industrielle non compétitive et vidée de sa substance, dépendant d’un adversaire de la Guerre Froide pour l’importation de produits manufacturés, et ayant besoin de prix du pétrole toujours plus élevés pour empêcher la chute de leur production pétrolière ».

Le Suicide de la Démocratie ?

En d’autres termes, et au cours des nombreuses années qui se sont écoulées depuis que Fukuyama a déclaré sa victoire en 1992, les péchés/erreurs provisoires des politiques militaires, financières et étrangères américaines de plus en plus suicidaires (ou grotesquement négligentes/stupides) ont irrévocablement placé l’ASD dans une situation de déclin vaincu plutôt que dans une situation victorieuse de « Fin de l’Histoire ».

Cette réalité, bien sûr, ne me fait pas plaisir à partager, car j’étais, je suis et je resterai toujours un Américain patriote – ou du moins un patriote des idéaux que l’Amérique défendait à l’origine.

Mais comme je l’ai dit à maintes reprises, l’ASD d’aujourd’hui est presque méconnaissable par rapport à l’Américain que j’étais lorsque le livre de Fukuyama sur l’orgueil a été publié il y a plus de trente ans.

Comme notre deuxième président américain, John Adams, l’a dit à sa femme Abigail : « Souvenez-vous que la démocratie ne dure jamais longtemps. Elle ne tarde pas à se gaspiller, à s’épuiser et à s’assassiner. Il n’y a jamais eu de démocratie qui ne se soit pas suicidée ».

Encore une fois, il s’agit d’histoire, et il semble que Fukuyama ait mal compris cette histoire en 1992, lorsqu’il pensait apparemment qu’elle avait atteint sa « fin » heureuse.

Le Passé Éclaire l’Avenir

En regardant vers l’avant, je/nous devons être également capables de regarder vers l’arrière.

L’histoire a bien plus à nous apprendre que les discours d’appel (ou les pitoyables cartons) des opportunistes (marionnettes ?) politiques actuels qui, à quelques rares exceptions près, se soucient bien plus de préserver leur pouvoir (par le biais de coalitions, de la corruption légalisée des lobbyistes de K-Street, de la promulgation de fausses informations et de l’omission délibérée de mauvaises informations) que de servir leurs concitoyens.

La Triste Histoire de la Dépréciation de la Monnaie

L’histoire nous apprend également que les dirigeants de tous les régimes en faillite et criblés de dettes gagneront du temps pour sauver leur « système » (et couvrir leurs arrières) en dévalorisant leur monnaie pour monétiser leurs dettes.

C’est vrai tout au long de l’histoire, SANS EXCEPTION.

Tristement, l’ASD et son jusqu’à présent « exceptionnalisme » ne font pas exception à cette leçon historique autrement ignorée.

À cette fin, et comme Egon et moi-même le soutenons depuis des années, l’ASD prétendra donc « lutter contre l’inflation » tout en recherchant simultanément l’inflation, car tous les régimes à court de dettes (et donc en faillite) ont besoin que les taux d’inflation dépassent les taux d’intérêt (mesurés par le rendement de l’US10Y UST) dans ce que les fantaisistes appellent des « taux réels négatifs ».

La Triste Histoire de la Malhonnêteté

L’inflation, cependant, n’est pas seulement politiquement embarrassante, elle est aussi la preuve irréfutable de l’échec de la politique monétaire et fiscale.

Pour contourner cet embarras, les hommes politiques, de la Fed à la Maison Blanche en passant par la soi-disant Chambre des Représentants (et les médias Don-Lemonish/Chris Cuomo/désonorant le 1er Amendement/assoiffé de succès qui les soutiennent) feront ce que la plupart des enfants font lorsqu’ils sont confrontés à une erreur, c’est-à-dire : Mentir.

Et dans ce cas : mentir sur les données relatives à l’inflation.

Il va de soi qu’une nation qui ment à son peuple n’est pas la mieux placée pour le diriger.

Comme Hemingway l’avait prévenu, et comme je le répète souvent, les fautifs pointeront du doigt les autres (des méchants de l’Est aux virus d’origine humaine, en passant par les campagnes politiques de peur sur tout ce qui touche au réchauffement climatique, au nationalisme blanc ou aux hommes verts de Mars) ; ou pire, les dirigeants distrairont leurs électeurs en leur livrant des guerres perpétuelles.

« La première panacée d’une nation mal gérée est l’inflation de la monnaie ; la seconde est la guerre. Les deux apportent une prospérité temporaire ; les deux apportent une ruine permanente. Mais toutes deux sont le refuge des opportunistes politiques et économiques. »

- Ernest Hemingway

Cela vous rappelle quelque chose ?

Dans l’intervalle, ces « peuples » souffriront continuellement et de plus en plus des péchés de leurs dirigeants puérils, sous l’impôt paralysant mais invisible du pouvoir d’achat dévalorisé de leur soi-disant « argent ».

Cela non plus n’est pas nouveau pour ceux qui suivent l’histoire…

Des Solutions en Or ?

L’or, bien sûr, ne peut pas résoudre et ne résoudra pas toutes les myriades d’échecs « humains, trop humains » des dirigeants nationaux et les dysfonctionnements monétaires, sociaux et centralisés qui suivent TOUJOURS le sillage d’une dette trop élevée.

Mais comme l’histoire le confirme également (et sans exception), chacun d’entre nous peut au moins protéger le pouvoir d’achat de sa richesse en mesurant celle-ci en onces et en grammes plutôt qu’en monnaie fiduciaire ou en papier qui se meurt ouvertement.

Il ne s’agit pas d’un argument biaisé. Il ne s’agit pas d’un argument de type « gold bug ».

Il s’agit bien plus simplement d’un argument historique, ce qui explique pourquoi les gouvernements ne veulent pas que vous compreniez l’histoire de la monnaie ni l’histoire de l’or.

En fait, même le livre désormais embarrassant de Fukuyama ignore cette simple leçon de la pérennité de l’or et de la mort du papier-monnaie, ce qui ne fait qu’ajouter à mon observation initiale selon laquelle l’histoire n’est jamais « finie », mais qu’elle enseigne et protège les personnes informées.

Il en va de même pour l’or physique.