Eine globale Momentaufnahme – Von Dummheit, Ruin & dem Bösen

Während die polarisierten USA in den letzten Monaten des Jahres auf politische, finanzielle und vielleicht sogar militärische Scheidewege zumarschieren, haben viele Menschen ein Gefühl, das George Luca vielleicht als eine “disturbance in the force.” (deutsch: „Störung im Machtgefüge“) beschreiben würde.

Manische Markthochs, leere politische Plattitüden, ein eindeutig ruinierter Anleihemarkt, Währungsentwertung und die Tatsache, dass sich ein Großteil unseres Planeten im Krieg befindet oder auf Eskalation zusteuert: Es scheint ganz so, als müssten wir Aspekte des Dummen, des Ruins, des Wahnsinns und sogar des Bösen unter einen Hut bringen.

Beginnen wir mit dem Dummen.

Amerikas Anleihemarkt

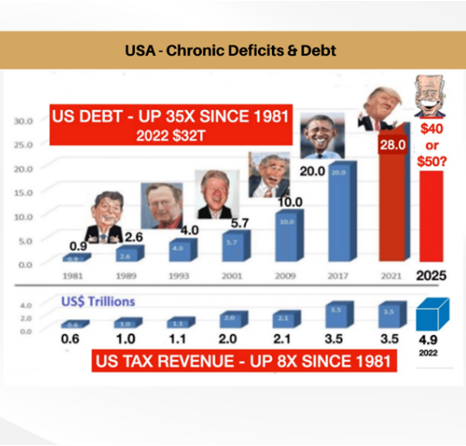

Im Verlauf der nächsten drei Jahre muss Vater Staat (oder Tante Janet Yellen) US-Schulden im Wert von knapp 16 Billionen US$ refinanzieren.

Die Zahl an sich tut schon weh. Doch der Schmerz wird schlimmer, sobald man begreift, was die schuldensüchtigen (ausgabewütigen, um Wahlstimmen bettelnden) Clowns in Washington mit unseren titanischen US-Schuldenständen (aktuell 35 Bill. + US$) und unserem US-Anleihemarkt (auf Kollisionskurs mit einem Eisberg) angestellt haben.

Seit Jahren wiederhole ich es, und ich werde es auch in den kommenden Jahren wiederholen: Der Anleihemarkt ist das Entscheidende.

Sobald man ein nüchternes Verständnis für Schuldenstände, Kreditmärkte und die Kosten (Renditen) von Schulden entwickelt hat, können wir nüchtern voraussehen, was final bei Anleihen, Aktien, Inflationszyklen, im veränderlichen Fiatwährungsgefüge und natürlich auch langfristig im Bereich der Anti-Fiat-Assets wie Gold passieren wird.

Beeindruckende Gebäude, leere Köpfe

Die oben angesprochene Refinanzierung von 16 Billionen US$ zeigt beispielhaft, wie eine Nation zu einem schuldengeplagten Schandfleck werden konnte, die sich nur noch hinter den von außen betrachtet beeindruckenden Fassaden Ihrer Banken verstecken kann.

Immerhin wird wohl jeder, der schon einmal vor der Federal Reserve oder dem US-Finanzministerium gestanden hat, zumindest bestätigen können, dass diese Gebäude Eindruck machen.

Doch leider zeichnen sich die Lebenslauf-besessenen und parteipolitisch orientierten Amtsträger, die hinter diesen Mauern schalten und walten, fast nur noch durch kaum nachhaltige Mittelmäßigkeit aus; für die meisten ist der nächste politische Posten wichtiger als die Frage, wohin es mit der eigenen Nation in den nächsten 20 Jahren gehen wird. Siehe auch: Wir schulden der nächsten Generation eine Entschuldigung.

Einfach formuliert: Unter dem Deckmantel des Allgemeinwohls bildet dieses eigennützige Kollektiv das finstere Herz des US-Finanzwesens.

Wie schon ihre Vorgänger verbreiten unsere heutigen Zentralbänker, Funktionäre im US-Finanzministerium und auch unsere (aus-)gewählten (Lobby-)Spitzenpolitiker das Märchen (die politische Schablone), dass sich jedes Schuldenproblem durch noch mehr Schulden lösen lässt – Schulden, die wiederum mit abgewertetem / aufgeblähtem Fiat-Geld finanziert werden.

Klingt großartig? Oder? Wer würde zu so einer Wunderlösung schon nein sagen?

Märchen verbreiten, Ruin vertagen

Das ist der Kernpunkt ihrer so vielgepriesenen und euphemistisch irreführenden „neuen“ Politik, der Modern Monetary Theory (oder „MMT“), welche übrigens weder modern, monetär noch theoretisch ist.

Tatsächlich kamen im Verlauf der Geschichte immer wieder MMT-Varianten zum Einsatz – vom Alten Rom über John Law um 1720, über die französische Nationalversammlung von 1789, die Weimarer Republik, das Jugoslawien der 1990er Jahre bis hin zu allen Bananenrepubliken südlich von Key West. Siehe auch: Wie Geschichte (und Dummheit) sich wiederholt.

Doch solche, aus politischer Sicht verführerischen Wunder sind schlichtweg Lügen, mit denen Zeit geschunden wird. Und wie wir weiter unten sehen werden, läuft auch dem US-Anleihemarkt (unverkennbar) die Zeit davon.

Die meisten, die die Gameshow in Washington objektiv verfolgen, wissen längst, dass US-Schulden politisch farbenblind sind.

Jeder US-Präsident nach Eisenhower (ob republikanisch-rot oder demokratisch-blau) hat gerne unfinanzierbare Versprechen gegeben. Doch das bedeutete auch: Das Defizit(problem) wurde auf die lange Bank geschoben und den nächsten Regierungen aufgedrückt, welche letztlich den Durchschnittsbürger die Kröten schlucken lassen – in Form von Rezession, Inflation und / oder Krieg.

Widerspenstige Mathematik

Die aktuellen Signale aus dem US-Schuldenmarkt (und somit US-Anleihemarkt) lassen solche Feststellungen, die ansonsten als reißerisch gelten, zur empirischen Realität werden.

An dieser Stelle sei erneut auf die 16 Billionen US$ verwiesen, die Vater Staat in den nächsten drei Jahren refinanzieren / verlängern muss.

Der durchschnittliche Kupon (Nennzins oder „Preisaufkleber“) jener Schuldscheine, aus denen sich Schuldensumme zusammensetzt, liegt bei ca. 2 %; doch angesichts des globalen Misstrauens gegenüber den haushoch verschuldeten USA liegt die tatsächliche Rendite (d.h. die TATSÄCHLICHE Zinslast) jener T-Bills bei mehr als 5 %.

Bitte lesen Sie den letzten Satz noch einmal.

Hier haben wir ein kostspieliges und schrilles Signal für einen nahenden Oh-oh-Moment am Kreditmarkt.

Von Dummheit zum Ruin

Doch wie sind wir überhaupt an diesen Punkt gekommen?

Erstens, weil die Vereinigten Staaten (und ihre CEOs, die von steigenden Aktienkursen profitieren und von Gewinnspannen besessen sind) im Rahmen einer neuen WTO-„Politik“ die amerikanische Produktivität (und den „American Dream“) um das Jahr 2001 nach China ausgelagert haben.

Anstatt nur amerikanische Produkte zu KAUFEN, erlaubten die amerikanischen CEOs China auch die HERSTELLUNG unserer Produkte. Die billigen Löhne und die höheren Gewinnspannen machten eine Handvoll CEOs reicher und Millionen von Arbeitern in den USA ärmer.

Das bedeutete aber auch weniger Produktivität (und somit weniger BIP), die zur Finanzierung der eigenen Schulden benötigt wäre. Lösung? Mehr Schulden aufnehmen und mehr Schuldscheine emittieren, um die älteren Schuldenscheine bezahlen zu können.

Das zweite Problem war nur, dass es auch weniger Abnehmer für diese Schulden gab.

Warum?

Weil immer weniger Nationen, Investoren und ausländische Zentralbanken einem sinkenden Asset (Anleihe) Vertrauen schenken, das von einem überschuldeten Emittenten (USA) stammt und an dem ein waffenfähig gemachter Dollar (man denke an Sanktionen) hängt. Siehe auch: Das war der Westen.

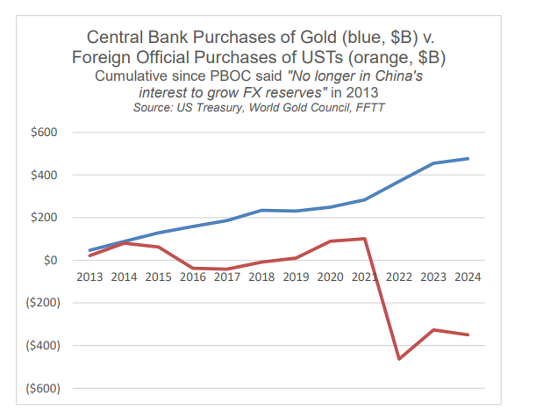

Das erklärt auch, warum Zentralbanken seit 2014 unterm Strich US-Staatsanleihen abstoßen und ihre Goldbestände netto ausbauen – eine Tatsache, die von der sogenannten „freien Presse“ explizit ausgespart wird.

Auf diese Weise verwandeln sich vertrauens- und kreditwürdige Nationen in scheiternde Nationen.

Und wenn die Attraktivität von / das Vertrauen in US-Schuldscheine sinkt, sinken auch die Anleihekurse; sinken die Anleihekurse, steigt ihre Verzinsung.

Steigt ihre Verzinsung, so steigen auch die Kosten, die mit der Rückzahlung dieser Schuldscheine verbunden sind.

Nochmals: Für die breite Masse mag der Anleihemarkt langweilig sein, dennoch ist er von Bedeutung – viel bedeutender als der beißende politische Scharfsinn einer Taylor Swift oder der ökonomische IQ eines George Clooneys.

Und eben jene Schuldensucht sorgte dafür, dass sich die Vereinigten Staaten nach dem 2. Weltkrieg vom größten Produzenten und Gläubiger der Welt zum größten Auslagerer von Produktionsstätten und zum größten Schuldner der Welt entwickelten.

Vom Ruin zum Wahnsinn: Inflation

Zentralbanken-Monopole und korrumpierte Egomanen im Finanzministerium haben – davor hatten schon unsere Gründungsväter gewarnt – das Land der Freien und die Heimat der Tapferen in eine feudalistische Dystopie verwandelt, die praktisch nur noch von Schulden lebt. Siehe auch: Tod der Demokratie.

In diesem opportunistischen (aber auch vorsätzlich missverstandenen und medial ausgeklammerten) Kontext darf es einen nicht wundern, dass US-Finanzministerin Yellen in diesem Jahr T-Bills (Schuldscheine) im Umfang von weiteren 2 Billionen US$ ausgegeben, um die Anleihevolatilität in einem Wahljahr zu entschärfen (d.h. um ein Schulden-Desaster mit noch mehr Schulden zu lösen).

Und falls Sie jetzt immer noch meinen, die Federal Reserve sei nicht politisch, lassen Sie sich das noch Mal durch den Kopf gehen: Siehe auch hier.

Doch angesichts steigender Anleiherenditen müssen diese 2 Billionen US$, die Teil jener oben bezifferten 16 Billionen US$ sind, jetzt zu deutlich höheren Zinsen beglichen bzw. umgeschuldet werden, als sie auf dem ursprünglichen Preisaufkleber (also dem „Kupon“) ausgewiesen waren.

Wie jede Bananenrepublik, leben auch die USA ein gefährliches Leben in der Schuldenfalle. Um hier weiterexistieren zu können, braucht es stetige, geschickte Um- und Weiterverschuldung. Aktuell ernähren sie sich (verschulden sie sich) am kurzen Ende der Ertragskurve (in Form von kurzlaufenden T-Bills), um das strapazierte lange Ende der Ertragskurve (längerfristige Anleihen) zu entlasten.

Doch unterm Strich zeigt dieser ganze Eiertanz mit den Schuldscheinen (der vom kurzen bis zum langen Ende der Schuldschein-Laufzeiten reicht) nur eines: Vater Staats Schuldscheine (Bills, Notes und Bonds) werden niemals durch tatsächliche Produktivität oder Steuereinnahmen zurückgezahlt werden können!

Und zwar nie.

Und das heißt auf gut deutsch: Um die staatlichen Schuldscheine der USA (oder aber jeder anderen G7-Nation) weiter bezahlen zu können, braucht es die eigene Zentralbank. Nur sie kann diese Anleihen, die per Mausklick erzeugt und dabei zunehmend entwertet werden, mit Eigenwährung aufkaufen. Eine andere Möglichkeit gibt es nicht.

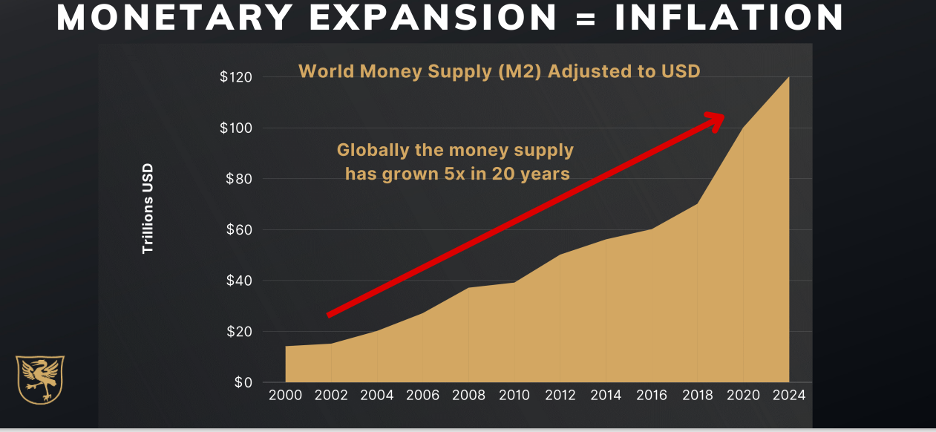

Und deshalb wird die Inflation nicht nur dauerhaft (statt „vorübergehend“) sein, sie wird auch noch viel, viel, viel schlimmer werden.

Kommt die Deflation?

Doch was ist mit Rezessionen und möglichen Markteinbrüchen / einer Mittelwertkorrektur?

Wären das nicht „dis-inflationäre“ oder gar „de-flationäre“ Ereignisse?

Sicher doch.

In der Tat zielte Powells jüngster (und inzwischen gescheiterter) geldpolitischer Ansatz eines „eher längerfristig erhöhten“ Zinsniveaus „zur Bekämpfung der Inflation“ darauf ab, die Nachfrage (d.h. die Mittelschicht) zu eliminieren und eine deflationäre Rezession hervorzurufen, die aber anschließend von den Statistikern in Washington bequemerweise nie als solche betitelt wurde. Siehe auch: Wir befinden uns längst in einer Rezession.

Dennoch wird die Endphase weiterhin (wie seit eh und je und ohne historische Ausnahme) inflationär sein, weil alle politischen Machthaber (ob in Togas, Militäruniformen oder Armani-Anzügen) auf Inflation mittels Währungsentwertung zurückgreifen, um das eigene Schulden- und Währungsfiasko auf die eigene Bevölkerung (und deren Geldbörsen) abzuwälzen.

Powells Zinssenkungen

Das ganze Jahr über haben wir argumentiert, dass Powell die Zinsen im September aus einem ganz einfachen Grund senken werde: Nicht einmal Vater Staat konnte sich Powells Zinserhöhungen leisten.

Die oben erwähnte Refinanzierung von Staatsanleihen in Höhe von 16 Billionen US$ kam für Washington zu schnell und war einfach zu teuer. Deswegen auch die aggressiven Zinssenkungen. Der Markt, der sie seit Monaten eingepreist hatte, zeigte sich nicht schockiert.

Natürlich sind Zinssenkungen auch nur ein Weg, um den Dollar zu schwächen; und dementsprechend überrascht es die Halter von Anti-Dollar-Absicherungswerten wie z.B. Gold auch nicht, dass das Edelmetall Rekorde bricht.

Allerdings beginnt diese Entwicklung gerade erst.

Angetrieben von einer Politik verbilligter Schulden werden auch BTC, der S&P und die Industrial-Indizes weiterhin besser rentieren als staatliche US-Schuldscheine. Was auch den Anstieg in den Verhältnissen Gold/TLT, BTC/TLT sowie SPX/TLT erklärt.

Wenn Dummheit ins Böse kippt

Genau wie ich schätzen unsere Leser Hemingways allzu weitsichtige, aber auch historisch tragische Beobachtung, dass politische Opportunisten ihre selbsterzeugten Schuldendesaster zwangsläufig dadurch lösen, dass sie den temporären Wohlstand aufgeblähter Aktienmärkte anpreisen, auf den aber immer nur permanenter Ruin – in Form von Inflation und Krieg – folgt.

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand, beide bringen dauerhaft Ruin. Und beide sind der Rückzugsort für politische und wirtschaftliche Opportunisten.“

– Ernest Hemingway

Was die Inflationskomponente angeht, können wir dahinter schon mal einen Haken setzen.

Unter den aktuellen Gegebenheiten, unter denen sich auch die weltpolitische Bühne mit den teils schwächsten politischen Akteuren füllt, die wir je hatten, bleibt aber noch eine weitaus unheilvollere Option bestehen. Nämlich Krieg.

Krieg als Option?

Niemand muss meine Ansichten zum vermeidbaren Krieg in der Ukraine teilen, wir können uns aber dahingehend einig sein, dass sich die militärische Lage in der Welt mit jedem Tag ein wenig mehr aufheizt.

In einem extrem aufgeladenen Klima, das wir zuletzt nur während der Kubakrise oder beim Auftakt des 2. Weltkriegs gesehen haben, beschuldigen die USA nun China, die russische Kriegsmaschinerie „ganz substanziell“ zu unterstützen.

Die USA ziehen sogar die absurde Option in Betracht, Selenskyj Langstreckenraketen zu geben, die weit ins russische Gebiet zielen können, was, nach Aussage Putins, selbstverständlich eine gegen die NATO gerichtete militärische Antwort nach sich ziehen würde.

Wieder einmal bringen alte Männer, die Zugang zu Bunkern haben, junge Männer dazu, für deren Machtgier und Sünden ihr Leben zu riskieren – stets unter dem Deckmantel patriotischer Phrasen, die von den Medienkurieren wortgetreu propagiert werden.

Und was jene brillanten „US-Staatsmänner“ (?) angeht, die vielleicht gehofft hatten, dass die US-Sanktionen gegen Putin Russlands Handelsbeziehungen mit China lahmlegen würden: Die Fakten scheinen das genaue Gegenteil nahezulegen.

Krieg ist heute nicht mehr „nur die Fortsetzung der Politik mit anderen Mitteln“, wie Clausewitz noch zu prä-nuklearen Zeiten geschrieben hatte.

Zurück zu Dumm & Böse

Im nuklearen Zeitalter ist Krieg nur die Fortsetzung von Dummheit mit politischen Mitteln.

Oder, wie auch der sagenumwobene Stonewall Jackson in den 1860ern festgestellt hatte: Krieg ist die „Summe alles Bösen“.

Allerdings haben Konzepte wie Dummheit oder das Böse politische Entscheidungsträger noch nie davon abgehalten, Krieg als politisches Instrument zu nutzen.

Und deswegen sind wir genau da, wo wir sind. Wieder einmal riskieren wird, dass das Böse in die Politik eindringt – zulasten der Vielen und zum Nutzen weniger Eingeweihter.

Für bestimmte Politiker, die weder über Geschichtsverständnis noch einen Funken Gewissen verfügen, kann Krieg durchaus als ein cleveres Werkzeug und nicht als ein Mittel zur Verteidigung von Idealen eingesetzt werden.

Immerhin ist Krieg inflationär; er würde den USA und ihren genötigten EU-Alliierten alle notwendigen Vorwände und Sündenböcke liefern, die sie in einer Welt nach COVID, wo ziviler Gehorsam und das Einknicken vor Angst, Nötigung und Lüge eingeübt wurde, zur Durchsetzung von Kapitalkontrollen und -rationierungen noch bräuchten.

Möglicherweise gibt es gerade auch genügend machtgierige Politiker, die bereit sind, ihre eigenen Finanzsünden auf Bösewichte aus dem Osten zu schieben, anstatt auf die Person, die ihnen im Badezimmerspiegel in Washington DC entgegenblickt.

Kurzum: Vielleicht gibt es tatsächlich noch Leute, die Atomkrieg für eine realistische Option halten…?

Gräber sprechen für sich

Kürzlich besuchten meine Tochter und ich die US-Friedhöfe des Ersten Weltkriegs in Meuse-Argonne und Metz. Reihe um Reihe anonymer Helden aus Montana und Michigan, die für immer in Frankreich bleiben.

Ich hoffe um ihrer und unser Willen, dass Hemingway sich dieses Mal irrt. Ich hoffe, dass Krieg, seiner universellen Schäden zum Trotz, nicht von politischen Opportunisten als persönliches Werkzeug eingesetzt wird.

Gold kann viele Finanz- und Währungskatastrophen lösen – wie z.B. jene Aspekte des Dummen, des Ruins und Wahnsinnigen, die ich hier mit dem absehbaren Untergang geweihter Kredit- und Währungsmärkte in Verbindung gesetzt habe.

Doch kein Edelmetall kann den Verlust der so viel wertvolleren Menschenleben bewahren oder ersetzen, die durch die Übel unnötiger Kriege zu früh beendet wurden und werden.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..