Un Instantané Mondial : Le Stupide, Le Brisé & Le Méchant

Alors que les États-Unis, aussi polarisés qu’ils le sont, se dirigent vers un carrefour politique, financier et peut-être même militaire à la fin de l’année 2024, nombreux sont ceux qui ressentent ce que George Lucas pourrait qualifier de « perturbation dans la force ».

Entre les sommets des marchés, les platitudes politiques vides et un marché obligataire ouvertement en panne, les monnaies dépréciées et de larges pans de la planète en guerre ou en voie d’escalade, il semble que nous jonglions avec quelque chose qui est stupide, brisé et peut-être même… méchant.

Commençons par le stupide.

Le Marché Obligataire Américain

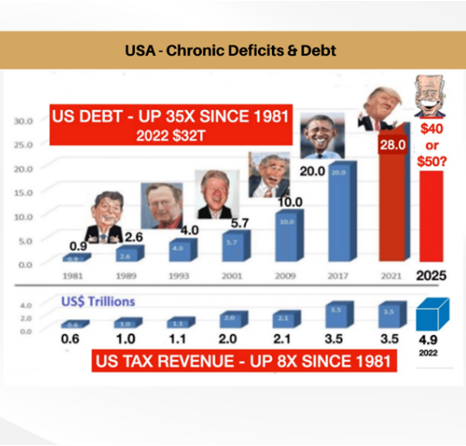

Au cours des trois prochaines années, l’Oncle Sam (ou Tante Yellen) devra refinancer près de 16 milliards de dollars de dette américaine.

Ce chiffre est douloureux en soi, mais il l’est encore plus lorsqu’on comprend ce que les clowns de Washington, accros à la dette (et fous de dépenses et de votes), ont fait à notre niveau d’endettement titanesque (plus de 35 milliards de dollars) et au marché obligataire américain, qui se dirige directement vers l’iceberg.

Comme je le répète depuis des années et comme je le répéterai encore dans les années à venir : Le marché obligataire est au centre de tout ça.

Une fois que l’on comprend sobrement les niveaux d’endettement, les marchés du crédit et le coût (rendement) de cette dette, on peut sobrement prévoir la fin de la partie pour les obligations, les actions, les cycles d’inflation, les changements de monnaie fiduciaire et, bien sûr, l’orientation à long terme des actifs anti-fiat tels que l’or.

Bâtiments Impressionnants, Têtes Vides

Si l’on considère maintenant le refinancement de 16 milliards de dollars évoqués plus haut, on obtient une étude de cas montrant comment une nation devient une source d’embarras en matière d’endettement qui se cache derrière des édifices financiers autrement impressionnants.

Après tout, quiconque s’est trouvé devant la Réserve fédérale ou le département du Trésor américain ne peut qu’admirer l’architecture impressionnante.

Malheureusement, les administrateurs à l’intérieur de ces murs, qui se contentent d’un CV et d’une orientation partisane, ne sont guère plus qu’un niveau soutenu de médiocrité, la plupart d’entre eux se souciant davantage de leur prochain poste politique que de l’état de leur nation dans les vingt prochaines années. Voir : La Prochaine Génération Mérite des Excuse.

En d’autres termes, ce collectif d’égoïstes se faisant passer pour des fonctionnaires est au cœur des ténèbres financières américaines.

Comme ceux qui les ont précédés, nos banquiers centraux, nos fonctionnaires du Trésor et nos dirigeants élus (séleectionnés par le biais du lobbying) ont promulgué le fantasme (modèle politique) selon lequel chaque problème de dette peut être résolu par davantage de dette, qui est à son tour payée avec de la monnaie fiduciaire dépréciée/inflatée.

Ça vous paraît bien ? Non ? Qui n’aimerait pas une telle solution miracle ?

Vendre Des Illusions, Ajourner La Catastrophe

C’est là le cœur de leur « nouvelle » politique de la Théorie Monétaire Moderne (« Modern Monetary Therory » ou « MMT »), tant vantée et trompeuse par euphémisme, qui, soit dit en passant, n’est ni moderne, ni monétaire, ni une théorie.

En fait, des versions du MMT ont été utilisées tout au long de l’histoire – depuis la Rome antique, la Loi John 1720, l’Assemblée Française de 1789, l’Allemagne de Weimar, la Yougoslavie des années 1990 ou toutes les républiques bananières au sud de Key West. Voir : How History (and Stupid) Repeats Itself.

Mais ces miracles politiquement séduisants ne sont que des mensonges visant à acheter du temps ; et comme nous le verrons plus loin, le marché obligataire américain est déjà (et ouvertement) à court de temps.

Comme le savent déjà la plupart de ceux qui suivent objectivement le jeu de DC, la dette aux États-Unis est daltonienne.

Tous les présidents (rouges ou bleus) de l’après-Eisenhower aiment faire des promesses qu’ils ne peuvent pas payer, ce qui signifie que le déficit (c’est-à-dire la canette) est renvoyé à l’administration suivante, qui finit par l’envoyer directement dans les tripes de Main Street sous la forme d’une récession, d’une inflation et/ou d’une guerre.

Les Mathématiques Sont Une Chose Obstinée

Les signaux actuels du marché américain de la dette (et donc des obligations) font de ces observations sensationnelles une réalité empirique.

Encore une fois, il faut tenir compte des quelque 16 milliards de dollars que l’Oncle Sam doit refinancer/rouler au cours des trois prochaines années.

Le coupon moyen (prix de vente) des reconnaissances de dettes représentant cette dette est d’environ 2 %, mais compte tenu de la méfiance mondiale à l’égard des États-Unis endettés, le rendement réel (c’est-à-dire les VRAIES charges d’intérêts) de ces bons du Trésor est plus de 5 %.

Veuillez relire la dernière ligne.

Il s’agit là d’un signe coûteux et criant d’un « uh-oh » du marché du crédit.

De Stupide à Brisé

Comment en sommes-nous arrivés là ?

Premièrement, parce que l’Amérique (et ses PDG obsédés par le prix des actions et les marges) a externalisé la productivité américaine (et le Rêve Américain) vers la Chine, conformément à une « politique » de l’OMC datant de 2001.

Au lieu que la Chine achète des produits américains, les PDG américains lui ont permis de fabriquer nos produits. La main-d’œuvre moins chère et les marges plus élevées ont enrichi une poignée de PDG et mis au chômage des millions de travailleurs américains.

Cela signifiait également moins de productivité (et donc moins de PIB) pour payer notre propre dette. La solution ? S’endetter davantage et émettre plus de reconnaissances de dettes pour payer les anciennes.

Mais le deuxième problème est qu’il y a moins d’acheteurs pour nos reconnaissances de dette.

Pourquoi ?

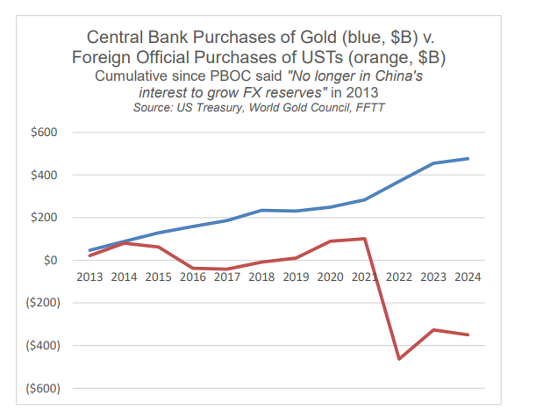

Parce que de moins en moins de nations, d’investisseurs et de banques centrales étrangères font confiance à un actif en déclin (obligation) provenant d’un émetteur criblé de dettes (les États-Unis) et doté d’un dollar armé (pensez aux sanctions) : How the West was Lost.

Cela explique pourquoi les banques centrales se sont débarrassées des titres américains et ont accumulé de l’or physique depuis 2014, un fait ouvertement omis par la presse dite « libre ».

C’est ainsi que des nations autrefois fiables deviennent des nations en déliquescence.

Et s’il y a moins d’amour/de confiance pour les reconnaissances de dettes américaines, les prix des obligations baissent ; et si les prix des obligations baissent, leurs rendements augmentent.

Et si leurs rendements augmentent, le coût de remboursement de ces reconnaissances de dettes augmente.

Encore une fois : Le marché obligataire peut sembler ennuyeux pour les masses, mais il est important, bien plus que la perspicacité politique de Taylor Swift ou le QI économique de George Clooney.

C’est grâce à cette dépendance à l’égard de la dette que les États-Unis d’après-guerre sont passés du statut de premier producteur et de premier créancier au statut de premier débiteur et de premier exportateur.

De Brisé à Fou : L’inflation

Comme l’avaient prévenu nos pères fondateurs, les monopoles des banques centrales et les fonctionnaires corrompus du Trésor ont fait de la terre des libres et de la patrie des braves une dystopie féodale qui vit et respire littéralement de la dette. Voir : La Mort de la Démocratie.

Dans ce contexte opportuniste (mais délibérément mal compris et dénoncé par les médias), il ne faut pas s’étonner que Yellen ait émis cette année encore 2 000 milliards de dollars de bons du Trésor (reconnaissances de dettes) afin de réduire la volatilité des obligations au cours d’une année électorale (en d’autres termes, résoudre un désastre lié à la dette en augmentant la dette).

Et si vous pensez que la Fed n’est pas politique, détrompez-vous. Voir : The Fed: Anything but “Independent”.

Mais avec la hausse des rendements, ces 2 milliards de dollars, qui font partie des 16 milliards de dollars susmentionnés, doivent maintenant être payés ou reconduits à des taux beaucoup plus élevés que leur prix d’origine (c’est-à-dire leur « coupon »).

Comme toutes les républiques bananières, les États-Unis ont vécu dangereusement en prolongeant et en faisant semblant d’échapper au piège de la dette en vivant de l’extrémité courte de la courbe de rendement (sous la forme de bons du Trésor de courte durée) (c’est-à-dire en émettant des reconnaissances de dette) afin d’alléger la pression exercée sur l’extrémité longue de la courbe de rendement (obligations de plus longue durée).

Mais le résultat net de toutes ces reconnaissances de dette en forme de chaises musicales (à l’extrémité courte et longue de la courbe de durée des reconnaissances de dette) se résume à ceci : Les reconnaissances de dette de l’Oncle Sam (billets, notes et obligations) ne peuvent jamais être remboursées par la productivité réelle ou les recettes fiscales.

Jamais.

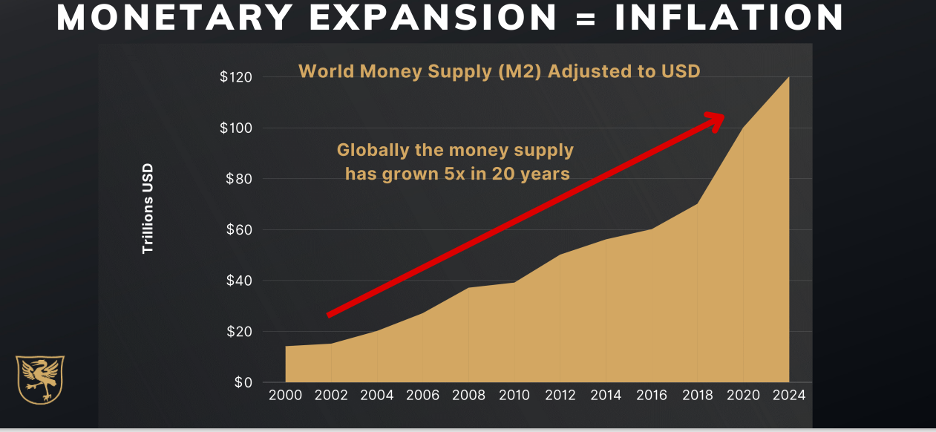

En clair, la seule façon de payer les reconnaissances de dettes de l’Oncle Sam (ou de tout autre pays du G7) est de demander à sa banque centrale de les acheter avec une monnaie de plus en plus dévaluée (c’est-à-dire diluée), au gré des clics de souris.

C’est pourquoi l’inflation n’est pas seulement là pour durer (par opposition à « transitoire »), mais elle est sur le point de devenir beaucoup, beaucoup, beaucoup plus grave.

La Déflation est-elle Imminente ?

Mais qu’en est-il des récessions et des éventuelles baisses ou inversions de la moyenne des marchés ?

Ne s’agit-il pas d’événements désinflationnistes, voire déflationnistes ?

Certainement.

En fait, les récentes politiques de hausse des taux de Powell (qui ont maintenant échoué) « plus élevées pour plus longtemps » « pour lutter contre l’inflation » ont été conçues pour tuer la demande (c’est-à-dire la classe moyenne) et créer une récession déflationniste, que les statisticiens de Washington ont ensuite commodément refusé d’admettre comme étant une récession. Voir : We Are Already in a Recession.

Mais le jeu final sera toujours (comme il l’a toujours été au cours de l’histoire et sans exception) inflationniste, car l’inflation via la dépréciation de la monnaie est la façon dont tous les représentants du pouvoir politique (qu’ils soient en toge, en uniforme militaire ou en costume Armani) transfèrent leurs dettes et leurs échecs monétaires sur le dos (et les portefeuilles) de leurs peuples.

Les Baisses de Taux de M. Powell

Comme nous l’avons affirmé tout au long de l’année, M. Powell finira par réduire les taux en septembre, pour la simple raison que même l’Oncle Sam ne peut pas se permettre les hausses de taux précédentes de M. Powell.

Les 16 milliards de dollars de refinancement obligataire évoqués plus haut arrivaient tout simplement trop vite et à un niveau trop élevé pour que DC puisse se les permettre, d’où les baisses de taux agressives, qui n’ont pas choqué un marché qui les avait prévues depuis des mois.

Bien entendu, la baisse des taux n’est qu’une autre façon d’affaiblir le dollar, et ceux qui détiennent des actifs d’assurance anti-dollar comme l’or ne sont pas surpris de voir ce métal précieux atteindre des sommets historiques.

Mais cette tendance ne fait que commencer.

Le BTC, le S&P et les valeurs industrielles continueront également à surperformer les reconnaissances de dettes de l’Oncle Sam grâce à des politiques d’endettement moins coûteuses, ce qui explique l’élargissement des ratios or/TLT, BTC/TLT et SPX/TLT.

Quand Le Stupide Devient Diabolique

Les lecteurs connaissent mon respect pour l’observation d’Hemingway, trop prémonitoire et pourtant historiquement tragique, selon laquelle les opportunistes politiques résoudront inévitablement leurs propres désastres liés à la dette en vendant la prospérité temporaire de prix boursiers gonflés, suivie de la ruine permanente de l’inflation et de la guerre.

« La première panacée d’une nation mal gérée est l’inflation de la monnaie ; la seconde est la guerre. Les deux apportent une prospérité temporaire ; les deux apportent une ruine permanente. Mais toutes deux sont le refuge des opportunistes politiques et économiques. »

– Ernest Hemingway

En ce qui concerne la composante inflation, nous pouvons déjà cocher cette case/politique.

Mais l’option politique la plus sinistre dans le paysage actuel des QI politiques les plus faibles à avoir jamais occupé la scène mondiale simultanée reste, à savoir, la guerre.

L’Option de la Guerre ?

Personne n’a besoin de partager mon point de vue sur la guerre évitable en Ukraine et autres, mais nous pouvons tous être d’accord sur le fait que le monde devient chaque jour plus chaud sur le plan militaire.

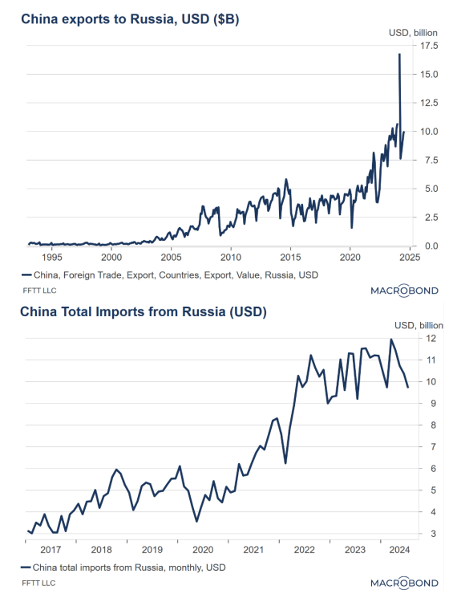

Les États-Unis accusent la Chine d’apporter une aide « très substantielle » à la machine de guerre russe, dans le contexte actuel de la plus grande tension depuis la crise des missiles de Cuba ou les canons du mois d’août.

Les États-Unis envisagent également l’option absurde de donner à Zelensky des missiles à longue portée pour frapper à l’intérieur de la Russie, ce qui, selon Poutine, entraînerait une réponse militaire de l’OTAN.

Une fois de plus, des hommes âgés ayant accès à des bunkers préparent des hommes plus jeunes à mourir potentiellement pour leur programme de pouvoir et leurs péchés, le tout camouflé dans une rhétorique patriotique que leurs serviteurs médiatiques propagent mot pour mot.

Entre-temps, pour les brillants « hommes d’État » américains (?) qui auraient pu espérer que les sanctions américaines contre Poutine paralyseraient avec succès ses relations commerciales avec la Chine, les faits suggèrent exactement le contraire :

La guerre (comme l’écrivait von Clausewitz avant l’ère nucléaire) n’est bien sûr plus « un simple prolongement de la politique par d’autres moyens ».

Retour au Stupide & au Méchant

À l’ère nucléaire, la guerre n’est qu’une extension de la stupidité par des moyens politiques.

Ou encore, comme l’a dit le célèbre guerrier Stonewall Jackson dans les années 1860, la guerre est la « somme de tous les maux ».

Mais des concepts tels que la bêtise ou le mal n’ont jamais empêché les décideurs politiques d’utiliser la guerre comme instrument politique.

Et nous voilà donc, une fois de plus, en train de risquer de transformer le mal en politique au détriment du plus grand nombre et au profit de quelques privilégiés.

Pour certains politiciens sans notion d’histoire ni une once de conscience, la guerre peut être un outil astucieux plutôt que la défense d’idéaux.

Après tout, la guerre est inflationniste et elle donnerait aux États-Unis et à leurs alliés européens forcés toutes les excuses et tous les boucs émissaires nécessaires pour imposer le contrôle des capitaux et le rationnement à un monde post-COVID déjà formé à l’obéissance civile et à la soumission à la peur, à la coercition et aux mensonges.

Et peut-être qu’il y a juste assez de courtiers en puissance prêts à blâmer leurs propres péchés financiers sur les méchants de l’Est plutôt que sur les miroirs de la salle de bain de Washington.

En bref : Peut-être certains considèrent-ils encore la guerre nucléaire comme une option viable ?

Les Tombes Parlent

Récemment, ma fille et moi avons visité les cimetières américains de la Première Guerre Mondiale de Meuse-Argonne et de Metz, remplis de rangées et de rangées de héros anonymes du Montana au Michigan, qui reposent à jamais en France.

Pour leur bien et le nôtre, j’espère qu’Hemingway se trompera cette fois-ci. J’espère que la guerre ne sera pas utilisée par les opportunistes politiques comme un outil personnel, en dépit des dommages universels qu’elle cause.

L’or peut résoudre de nombreux désastres financiers et monétaires – c’est-à-dire le stupide, le brisé et le fous décrits ci-dessus dans nos marchés du crédit et des devises qui sont voués à l’échec.

Mais aucun métal précieux ne peut préserver ou remplacer la perte de vies bien plus précieuses consommées par les maux des guerres inutiles.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD