L’Or En 2025 : Après Le Rallye Est Avant Le Rallye

L’année 2024 a été riche en événements politiques. Près de la moitié de la population mondiale a été appelée aux urnes pour des élections présidentielles ou parlementaires. Pour la première fois dans l’histoire des démocraties occidentales, tous les partis au pouvoir ont perdu des soutiens lors des élections. Parmi tous les changements de gouvernement, le retour de Donald Trump à la Maison Blanche se distingue, d’autant plus que les Républicains détiennent également la majorité au Sénat et à la Chambre des représentants. Il y a quelques semaines, la Coalition Des Feux Tricolores allemande s’est effondrée après de longues querelles. L’Allemagne vote désormais prématurément à la fin du mois de février.

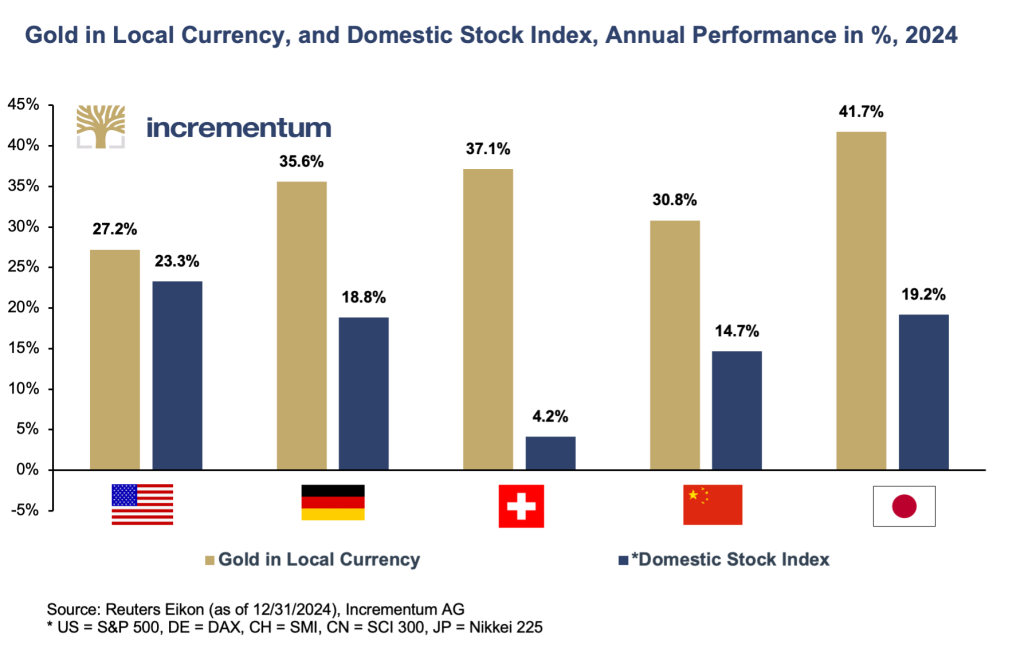

Pour les investisseurs en or, 2024 a été une véritable année dorée. Le métal jaune a gagné 27,2 % en dollars américains, 35,6 % en euros et 37,1 % en francs suisses. Les différences marquées de performance dans les différentes monnaies indiquent les variations importantes des taux de change entre les monnaies l’année dernière. En dollars américains, 2024 a été la sixième année avec une performance annuelle positive pour l’or depuis 2016 ; en euros, c’est la septième année consécutive avec des rendements positifs. En francs suisses, le rythme qui existait depuis 2015 – une année de pertes suivie de deux années de gains – a été rompu au profit des gains. L’or en francs suisses a donc clôturé sept des dix dernières années avec des rendements positifs. Et dans les premiers jours de la nouvelle année, l’or a atteint un nouveau record historique en euros, en raison de la faiblesse persistante de l’euro.

La hausse stupéfiante du prix de l’or depuis l’été a été stoppée par la réélection de Donald Trump à la présidence des États-Unis au début de novembre. Le fléchissement observé au cours des dernières semaines de 2024 n’a toutefois pas pu modifier de manière significative la performance annuelle de l’or, largement supérieure à la moyenne. En euros et en francs suisses, la nette appréciation du dollar américain depuis la réélection de Donald Trump a empêché un recul du prix de l’or dans ces deux monnaies.

L’or devance la plupart des autres classes d’actifs en 2024

Avec un pourcentage d’augmentation à deux chiffres, l’or a surpassé la plupart des marchés boursiers, qui ont également enregistré de bonnes, voire de très bonnes performances. L’or a même devancé le marché boursier américain en plein essor.

D’une année sur l’autre, les obligations à long terme ont peu bougé malgré les baisses répétées des taux d’intérêt. Cependant, l’année 2024 a été une nouvelle année où les obligations ont terminé l’année dans le rouge. Les obligations à 10 ans du Trésor Américain a légèrement baissé, marquant ainsi la troisième année en territoire négatif sur les quatre dernières. Il en va de même pour le Bund Allemand à 10 ans.

Parmi les autres métaux précieux, l’argent a également connu une année exceptionnelle, gagnant 21,5 % en USD, 29,6 % en EUR et 31,0 % en CHF, malgré la faiblesse marquée qui a suivi les élections américaines au début du mois de novembre. Dans le sillage du marché haussier des métaux précieux, les valeurs minières ont également enregistré des gains. Le HUI a progressé de 13,3 %.

La dette publique continue de grimper en flèche

Après l’impressionnante remontée du cours de l’or l’année dernière, il ne serait pas très surprenant que le cours de l’or poursuive, voire intensifie sa phase de consolidation, en cours depuis la réélection de Donald Trump, après la plus forte hausse annuelle depuis 2010. Les premiers jours de cotation de la nouvelle année n’ont pas confirmé cette crainte. À moyen et long terme, les conditions générales pour l’or restent positives à très positives.

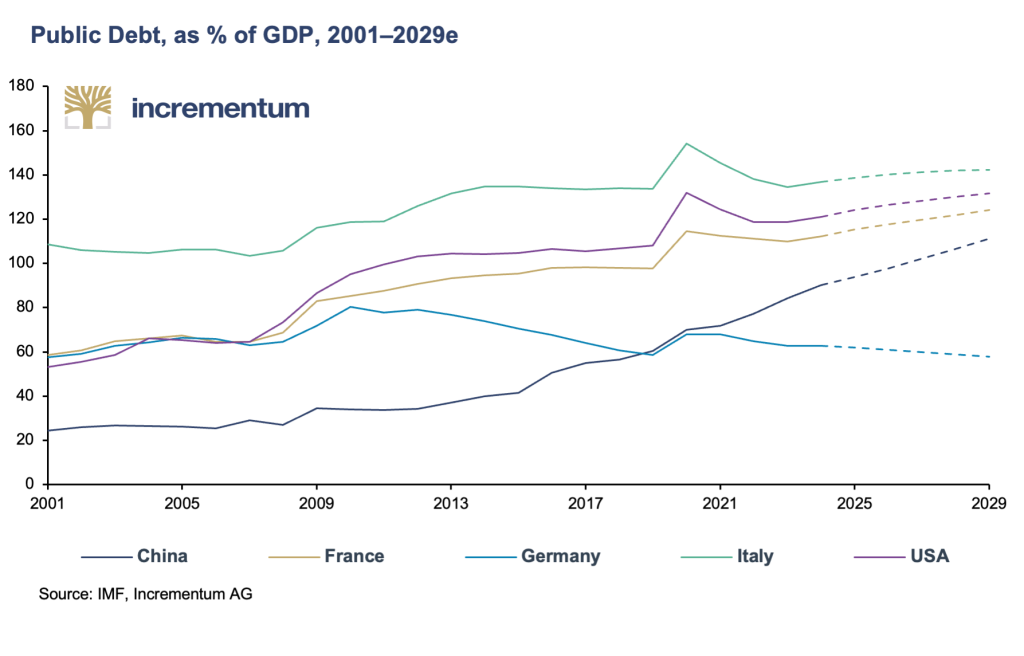

L’un des facteurs structurels favorisant l’or est la croissance permanente de la dette publique, aggravée par le fait que la dette publique atteint un niveau critique, même dans les pays industrialisés. En avril dernier, la directrice du Fonds Monétaire International (FMI), Kristalina Georgieva, a mis en garde avec une urgence inhabituelle contre l’évolution de la dette souveraine, en particulier dans les pays industrialisés. Elle a déclaré : « Nos prévisions indiquent une combinaison impitoyable de faible croissance et d’endettement élevé – un avenir difficile ». Il est vrai que les perspectives de croissance des États-Unis sont meilleures que celles de la plupart des autres pays industrialisés, précisément en raison des déficits budgétaires élevés. Toutefois, un ralentissement économique dû à une escalade des tensions géopolitiques ou à l’utilisation généralisée des droits de douane annoncée par Trump affecterait également les États-Unis.

Donald Trump, l’homme politique qui s’est décrit comme le « roi de la dette » pendant la campagne électorale de 2016, a été réélu président des États-Unis. En 2017, il s’est installé à la Maison Blanche avec une dette américaine d’un peu moins de 20 trillions de dollars ; aujourd’hui, elle s’élève à plus de 36 trillions de dollars, soit 80 % de plus. En pourcentage de la production économique, l’augmentation est de près de 20 % !

Trump ne peut pas rejeter cet héritage ; au contraire, on peut supposer qu’il continuera à l’accroître – dans un sens négatif. Le Comité pour un Budget Fédéral Responsable (CRFB), une organisation non partisane, a effectué des calculs sur l’évolution de la dette nationale américaine sur la base des propositions présentées par Trump pendant la campagne électorale jusqu’à la fin du mois d’octobre. Les calculs du CRFB ont montré que, sur la base de la situation juridique du moment, la dette publique américaine passerait de son niveau actuel d’environ 100 %, c’est-à-dire en excluant la dette intra-gouvernementale d’environ 20 % du PIB, à 125 % d’ici la fin de 2035. L’éventail des propositions présentées par Donald Trump durant la campagne électorale verrait la dette nationale américaine passer entre 128 % et 180 %, 142 % étant le scénario le plus probable. Au cours de son premier mandat, Donald Trump a creusé le déficit, qui est passé de 3,4 % la première année à 4,6 % en 2019, puis à 14,7 % la première année de la pandémie de Covid-19. Il n’est pas certain que le nouveau/ancien président américain mette réellement en œuvre son annonce de maîtriser le déficit budgétaire structurellement élevé des États-Unis en réduisant massivement les dépenses par la création du Department of Government Efficiency (DOGE), compte tenu de l’expérience de son premier mandat, d’autant plus que de nombreux états gouvernés par des Républicains bénéficient aussi considérablement des transferts en provenance de Washington. En outre, les prochaines élections fédérales aux États-Unis se profilent déjà à l’horizon. L’ensemble de la Chambre des Représentants et un tiers du Sénat seront réélus en novembre 2026.

La France, l’enfant à problèmes numéro un de l’Europe, ne parvient pas non plus à maîtriser son budget. Avec un déficit d’environ 6 %, il est du même ordre de grandeur que celui des États-Unis. À cela s’ajoute l’instabilité politique de la France. La France est en passe de devenir la nouvelle Italie, tant sur le plan politique qu’économique. Cependant, le poids politique et économique de la France au sein de l’UE et de la BCE est complètement différent de celui de l’Italie. L’Allemagne est de nouveau sur la voie de la consolidation grâce au frein à l’endettement garanti par la Constitution. Et la Chine soutient son économie affaiblie par des mesures fiscales et monétaires. En conséquence, le déficit budgétaire chinois ne cesse d’augmenter et devrait dépasser la barre des 6 %. En conséquence, les déficits font grimper le taux d’endettement du gouvernement. La précarité de la dette et, dans de nombreux cas, de la situation budgétaire, va soumettre de plus en plus de banques centrales à des pressions, au moins indirectes, pour qu’elles assouplissent leur politique monétaire.

CentrLes banques centrales réduisent déjà à nouveau leurs taux d’intérêt

Le nombre de plus de 60 baisses de taux d’intérêt à l’automne 2024 est la quatrième baisse la plus rapide des taux d’intérêt mondiaux depuis le début du millénaire. Au plus fort du cycle de baisse des taux d’intérêt pendant la crise financière mondiale, le nombre de baisses de taux était à peine plus élevé (76). Ces baisses répétées des taux d’intérêt et l’annonce de nouvelles baisses sont surprenantes dans la mesure où l’inflation des deux côtés de l’Atlantique reste obstinément supérieure à l’objectif d’inflation de 2,0 %. Au cours des derniers mois, les prix de l’énergie ont été la principale source de soulagement pour le taux d’inflation. Selon l’estimation rapide, même cette tendance a pris fin dans la zone euro en décembre 2024, notamment en raison de la forte dépréciation de l’euro par rapport au dollar américain depuis la victoire électorale de Trump.

L’inflation de base, en particulier, s’avère assez tenace dans de nombreux pays. L’inflation de base PCE a toujours été supérieure à 2,5 % depuis mai 2021, tandis que l’inflation de base IPC a même été supérieure à 3 % au cours de la même période. La tendance désinflationniste de longue durée a pris fin à l’été 2024. Dans la zone euro, l’inflation de base évolue de manière latérale, bien au-dessus de la barre des 2 % depuis plus de six mois.

Il n’est donc pas surprenant que les taux d’intérêt du marché des capitaux évoluent différemment des taux d’intérêt directeurs. Depuis la première baisse surprenante de 50 points de base des taux d’intérêt aux États-Unis le 18 septembre 2024, le rendement à 10 ans du Trésor Américain a augmenté sensiblement de près d’un point de pourcentage à la fin de l’année, tandis que le taux des fonds fédéraux a été réduit d’un point de pourcentage au total.

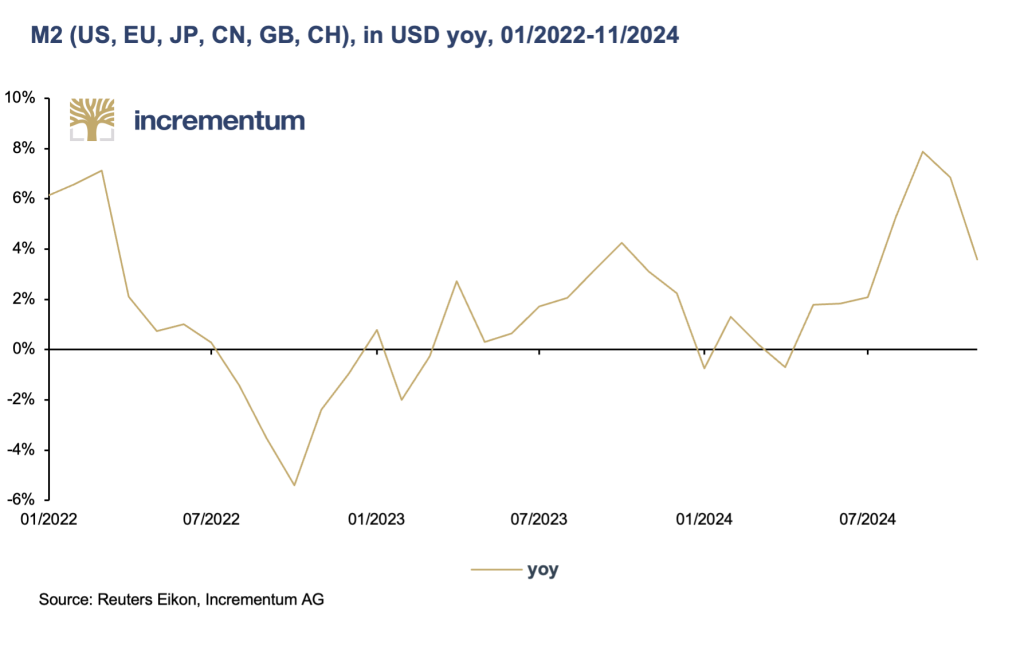

Malgré « QT » : M2 repart à la hausse au niveau mondial

Les baisses de taux d’intérêt ont déjà un impact sur l’évolution de la masse monétaire M2 dans les principales zones monétaires du monde. Au cours de l’été 2024, la masse monétaire mondiale a pris de l’ampleur, bien que la Réserve Fédérale et la BCE poursuivent leurs programmes respectifs d’assouplissement quantitatif et bien que la Banque du Japon réduise également son bilan depuis plusieurs mois. Toutefois, cette réduction du total du bilan à un niveau « normal » ne peut pas compenser l’orientation expansionniste de la Banque Populaire de Chine. Les importantes mesures de relance monétaire déterminent la tendance de la masse monétaire mondiale, en combinaison avec les nombreuses mesures de relance budgétaire qui sont maintenant en place.

La demande d’or reste élevée malgré la remontée des prix

Malgré la flambée du prix de l’or au cours de l’année civile 2024, la demande d’or reste élevée, bien qu’il y ait eu des changements notables dans les catégories de demande. Avec 3 761,9 tonnes, la demande totale au cours des trois premiers trimestres de 2024 a établi un record pour les neuf premiers mois d’une année civile. Par rapport à 2023, la demande totale a augmenté de 2,7 % au cours de cette période.

La demande des banques centrales a diminué par rapport à l’année record 2022 et à la deuxième meilleure année 2023, mais reste à un niveau très élevé. Après seulement trois trimestres, il est déjà certain que la demande d’or des banques centrales en 2024 sera au moins la troisième année la plus forte depuis 2010, l’année où les banques centrales sont redevenues des acheteurs nets. En octobre 2024, les banques centrales ont augmenté leurs avoirs en or de 60 tonnes, le chiffre mensuel le plus élevé de 2024, et en novembre de 53 tonnes supplémentaires. En outre, après une pause de plusieurs mois, la Banque Populaire de Chine est également redevenue acheteuse. La demande d’or des banques centrales, actuellement supérieure à la moyenne, ne semble pas près de s’arrêter.

L’évolution de la catégorie « OTC et autres » continue d’être frappante. Dans cette catégorie, une augmentation de 61,0 % a été enregistrée au cours des trois premiers trimestres par rapport à l’année précédente. Après 2020, où la demande d’OTC a doublé par rapport à 2019, 2024 sera probablement la deuxième année la plus forte dans cette catégorie de demande. En ces temps de tensions mondiales et de méfiance croissante, les règlements bilatéraux gagnent clairement en importance. Les ETF sur l’or ont enregistré des sorties nettes en 2024 dans l’ensemble. Alors que des entrées minimes ont été enregistrées aux États-Unis et des entrées significatives en Asie, il y a eu de fortes sorties en Europe. Toutefois, décembre 2024 a été le premier mois de décembre 2019 à enregistrer des entrées nettes. Cela pourrait être le signe d’un renversement de tendance.

Du côté de l’offre, il y a eu une augmentation de 3,0 % dans l’extraction de l’or et de 9,1 % dans le recyclage de l’or, ce qui explique que l’offre totale ait augmenté de 2,7 % en glissement annuel au cours des trois premiers trimestres. L’augmentation substantielle du prix de l’or a un impact sur l’offre.

Conclusion

Suite à la réélection de Donald Trump, la phase de consolidation tant attendue du cours de l’or s’est installée. Cette respiration est de bon augure, car cette consolidation a permis de réduire la demande spéculative. Les bases sont donc posées pour une poursuite de la tendance haussière.

Il existe toutefois des risques à la baisse pour l’or en 2025 : La poursuite de la hausse des crypto-monnaies pourrait avoir un effet modérateur sur le prix de l’or en 2025, tout comme l’attrait accru des obligations en raison de rendements plus élevés ou une nouvelle hausse des marchés boursiers, ainsi qu’une stabilisation du marché immobilier chinois et un apaisement durable des tensions géopolitiques.

Dans l’ensemble, on peut supposer que le climat économique et (géo)politique général continuera à soutenir le prix de l’or en 2025, même s’il ne faut pas s’attendre à une répétition de l’année record 2024. Les chiffres suivants montrent que malgré le record de 2024, l’or n’est pas surévalué. Corrigé de l’inflation, l’or n’a atteint un nouveau record historique qu’à l’automne 2024, remplaçant le précédent record historique de janvier 1980. En termes nominaux, l’or a été multiplié par plus de quatre au cours de cette période, mais le PIB mondial a été multiplié par plus de neuf et le S&P 500 par près de dix. Les risques qui pèsent sur les marchés des actions et des obligations, ainsi qu’un éventuel affaiblissement du dollar américain à la suite de l’investiture de Donald Trump, pourraient donner un coup de pouce supplémentaire à l’or. Tout porte donc à croire que l’or continuera à bien se comporter en 2025.

À Propos Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD