Nach dem Höhenflug ist vor dem Höhenflug

2024 war ein ereignisreiches Jahr. Rund die Hälfte der Weltbevölkerung wurde zu Präsidenten- oder Parlamentswahlen zu den Urnen gerufen. Zum ersten Mal in der Geschichte westlicher Demokratien verlor jede Regierungspartei bei den Wahlen an Zuspruch. Unter all den Regierungswechseln sticht die Rückkehr Donald Trumps ins Weiße Haus heraus, zumal die Republikaner auch im Senat und im Repräsentantenhaus die Mehrheit innehaben. Vor wenigen Wochen zerbrach nach langen Querelen die deutsche Ampelkoalition. Ende Februar wählt etwas verfrüht nun auch Deutschland.

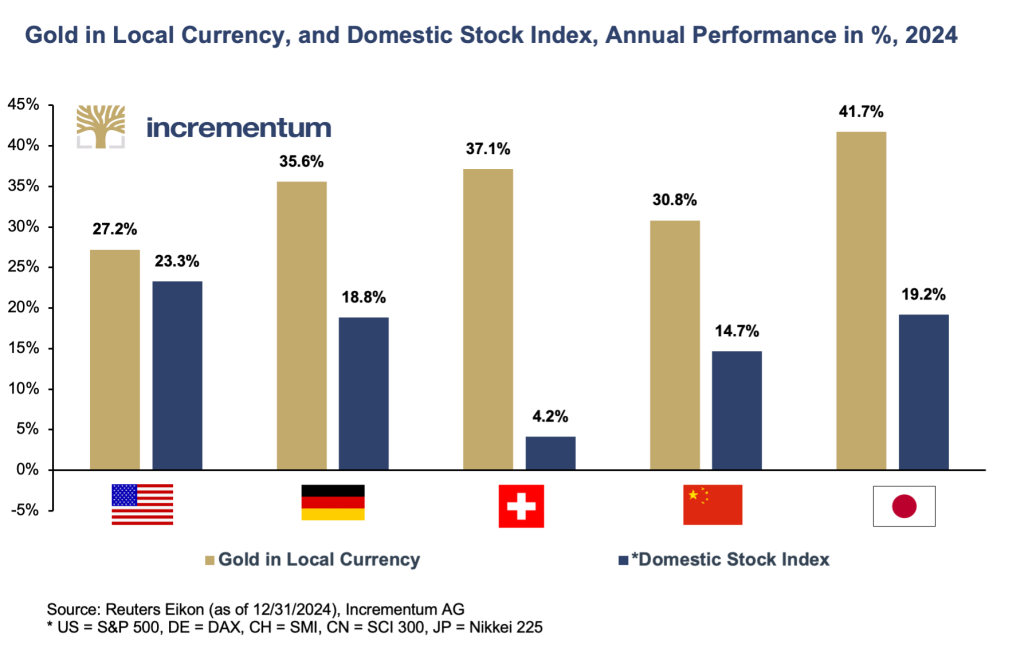

Für Goldanleger war 2024 ein fulminantes Jahr. In US-Dollar legte das gelbe Edelmetall um 27,2% zu, in Euro um 35,6% und in Schweizer Franken um 37,1%. Die markanten Perfomanceunterschiede in den unterschiedlichen Währungen weisen auf die kräftigen Wechselkursverschiebungen zwischen den Währungen im vergangenen Jahr hin. In US-Dollar war 2024 für Gold das sechste Jahr seit 2016 mit einer positiven Jahresperformance, auf Euro-Basis war es sogar das siebte Jahr in Folge mit Zugewinnen. Auf Euro-Basis erzielte der Goldpreis in der ersten Jännerhälfte aufgrund der fortgesetzten Euro-Schwäche gleich ein neues Allzeithoch. Bei Schweizer Franken wurde der seit 2015 bestehende Rhythmus – auf ein Jahr mit Verlusten folgen zwei Jahre mit Zugewinnen – zugunsten der Zugewinne durchbrochen. Somit schloss Gold in Schweizer Franken sieben der vergangenen zehn Jahre im grünen Bereich ab. Der rasante Anstieg des Goldpreises seit dem Sommer wurde gestoppt durch die Wiederwahl Donald Trumps zum US-Präsidenten Anfang November. Der Dämpfer in den letzten Wochen des Jahres 2024 konnte an der weit überdurchschnittlichen Jahresperformance jedoch nichts Wesentliches mehr ändern. In Euro und Schweizer Fragen verhinderte die markante Aufwertung des US-Dollar seit der Wiederwahl Donald Trumps einen Rückgang des Goldpreises in beiden Währungen

Gold schlug 2024 die meisten anderen Anlageklassen

Mit dem deutlich zweistelligen Prozentanstieg ließ Gold die ebenfalls gut bis sehr gut performenden Aktienmärkte hinter sich, mitunter sogar deutlich. Sogar im Vergleich zum boomenden US-Aktienmarkt hatte Gold die Nase vorn.

Im Jahresvergleich wenig Bewegung gab es bei den langfristigen Anleihen, trotz der mehrmaligen Zinssenkungen. 2024 war allerdings neuerlich ein Jahr, in dem die führenden Anleihen das Jahr im roten Terrain abschlossen. Die 10-jähriges US-Treasuries gaben leicht nach und waren damit das dritte der vergangenen vier Jahre im Minus. Das trifft auch auf die 10-jähriges deutsche Bundesanleihe zu.

Unter den anderen Edelmetallen verzeichnete Silber mit einem Plus von 21,5% auf USD-Basis, von 29,6% auf EUR-Basis und von 31,0% auf CHF-Basis ebenfalls ein herausragend gutes Jahr, trotz der markanten Schwäche nach den US-Wahlen Anfang November. Im Sog der Edelmetallhausse konnten auch die Minenaktien Zugewinne verbuchen. Der HUI legte immerhin um 13,3% zu.

Die Schuldenberge wachsen weiter in den Himmel

Nach der imposanten Goldpreisrally im abgelaufenen Jahr wäre es keine große Überraschung, wenn der Goldpreis nach dem stärksten Jahresanstieg seit 2010 seine seit der Wiederwahl Donald Trumps anhaltende Konsolidierungsphase fortsetzt oder sich diese sogar verstärkt. Die ersten Handelstage im neuen Jahr bestätigten diese Befürchtung nicht. Mittel- und langfristig sind die Rahmenbedingungen für Gold weiterhin positiv bis sehr positiv.

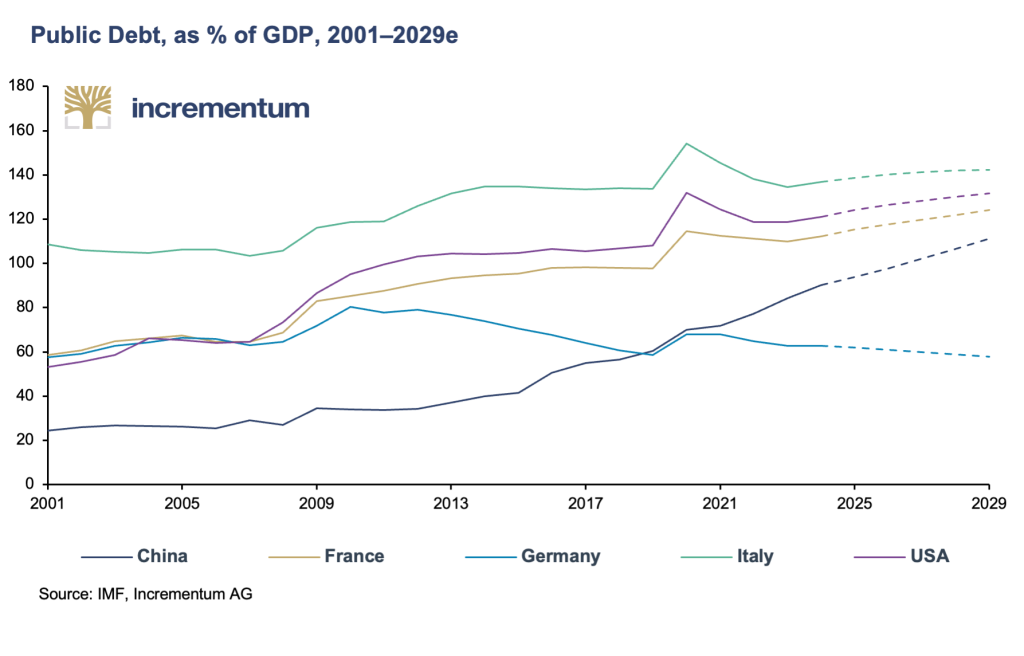

So gerät das Wachstum der Staatsschulden in einigen Ländern in einen kritischen Bereich und das selbst in Industrieländern. In ungewohnter Dringlichkeit warnte die Direktorin des Internationalen Währungsfonds (IWF), Kristalina Georgiewa, im April des vergangenen Jahres vor der Staatsschuldenentwicklung gerade auch in den Industrieländern. Wörtlich sagte sie: „Unsere Prognosen deuten auf eine unerbittliche Kombination aus niedrigem Wachstum und hoher Verschuldung hin. Auf uns wartet eine schwierige Zukunft.“ Zwar sind für die USA, gerade auch wegen der hohen Budgetdefizite, die Wachstumsaussichten besser als für die meisten anderen Industriestaaten. Doch würde eine wirtschaftliche Eintrübung durch eine Verschärfung der geopolitischen Spannungen oder infolge des von Trump angekündigten breiten Einsatzes von Zöllen auch die USA treffen.

Zum US-Präsidenten wiedergewählt wurde mit Donald Trump jener Politiker, der sich während des Wahlkampfs 2016 selbst als „King of Debt“ bezeichnete. 2017 zog er bei einer US-Verschuldung von knapp 20 Bill. USD in das Weiße Haus, nun sind es mit über 36 Bill. USD um 80% mehr. In Prozent der Wirtschaftsleistung beträgt der Anstieg fast 20%.

Ausschlagen kann Trump dieses Erbe nicht, vielmehr ist davon auszugehen, dass er es – im negativen Sinne – weiter vermehren wird. Auf Grundlage der im Wahlkampf bis Ende Oktober von Trump präsentierten Vorschläge hat das Committee for a Responsible Federal Budget (CRFB), eine parteiunabhängige Organisation, Berechnungen über die Entwicklung der US-Staatsschulden vorgenommen. Die Berechnungen des CRFB ergaben, dass auf Basis der damaligen Gesetzeslage die US-Staatsverschuldung von aktuell rund 100%, d.h. unter der Ausklammerung der intragovernmentale Schulden von ca. 20% des BIP, bis Ende 2035 auf 125% ansteigen würde. Die Bandbreite der im Wahlkampf von Donald Trump präsentierten Vorschläge ließe die US-Staatsverschuldung auf 128% bis 180% anstiegen, mit 142% als wahrscheinlichstem Szenario. In seiner ersten Amtszeit weitete Donald Trump das Defizit von 3,4% im ersten Amtsjahr auf 4,6% im Jahr 2019 aus, im ersten Coronajahr waren es dann 14,7%. Ob der neue alte US-Präsident seine Ankündigung, durch die Gründung des „Department of Government Efficiency“ (DOGE) das strukturell hohe US-Budgetdefizit durch massive Ausgabenkürzungen in den Griff zu bekommen, tatsächlich umsetzen wird, darf angesichts der Erfahrung aus seiner ersten Amtszeit bezweifelt werden, zumal viele von Republikanern regierte Bundesstaaten ebenfalls erheblich von den Transfers aus Washington profitieren. Zudem stehen in die USA den nächsten Bundeswahlen auch schon wieder vor der Tür. Turnusmäßig wird im November 2026 bereits das gesamte US-Repräsentantenhaus neu gewählt sowie ein Drittel des Senats.

Auch das europäische Sorgenkind Nr. 1, Frankreich, bekommt sein Budget nicht und nicht in den Griff. Mit rund 6% ist es ähnlich hoch wie jenes der USA. Hinzu kommt nun auch noch die politische Instabilität. Frankreich ist politisch und wirtschaftliche auf dem Weg, das neue Italien zu werden. Allerdings hat Frankreich in der EU und in der EZB ein ganz anderes politisches und ökonomisches Gewicht als Italien. Deutschland ist angesichts der verfassungsrechtlich abgesicherten Schuldenbremse wieder auf dem Konsolidierungspfad. Und auch China versucht, seine schwächelnde Wirtschaft mit fiskalischen und geldpolitischen Mitteln zu stützen. Dementsprechend kräftig steigt das chinesische Haushaltsdefizit in die Höhe und dürfte jedenfalls die Marke von 6% übersteigen. Infolgedessen ziehen die Defizite die Staatsschuldenquote nach oben. Die prekäre Schulden- und vielfach auch Budgetsituation wird immer mehr Zentralbanken unter zumindest indirekten Druck setzen, die Geldpolitik lockerer zu gestalten.

Die Zentralbanken senken bereits wieder die Zinsen

Die Anzahl von über 60 Zinssenkungen im Herbst 2024 ergibt den viertschnellste Rückgang des globalen Zinsniveaus seit der Jahrtausendwende. Am Höhepunkt des Zinssenkungszyklus während der Weltfinanzkrise waren es mit 76 Zinssenkungen nur etwas mehr. Diese wiederholten Zinssenkungen und die Ankündigung weiterer Zinssenkungen sind insofern überraschend, als sich die Inflation dies- und jenseits des Atlantiks hartnäckig über dem Inflationsziel von meist 2,0% hält. Entlastung bei der Inflationsrate kam in den vergangenen Monaten allen voran von den Energiepreisen. Selbst diese Entwicklung fand in der Eurozone lt. Selbst diese Entwicklung fand in der Eurozone circa Dezember 2024 ihr Ende, gerade auch wegen der starken Abwertung des Euro gegenüber dem US-Dollar seit Trumps Wahltriumph.

Speziell die Kerninflation ohne die volatilen Energie- und Lebensmittelpreise erweist sich in vielen Ländern als ziemlich hartnäckig. Die PCE-Kerninflation liegt seit Mai 2021 beständig über der Marke von 2,5%, die CPI-Kerninflation bewegt sich im selben Zeitraum sogar über der Marke von 3%. Der lang anhaltende disinflationäre Trend fand im Sommer 2024 sein Ende. In der Eurozone ist bei der Kerninflation seit mehr als einem halben Jahr eine Seitwärtsbewegung deutlich über der 2%-Marke festzustellen ist.

Daher kommt es auch nicht überraschend, dass sich die Kapitalmarktzinsen anders entwickeln als die Leitzinsen. So erhöhte sich seit der ersten Zinssenkung in den USA um überraschende 50 Basispunkte am 18. September 2024 der Yield der 10jährigen US-Treasury bis zum Jahresende deutlich um fast 1 Prozentpunkt, während die Federal Funds Rate um insgesamt 1 Prozentpunkt gesenkt wurde.

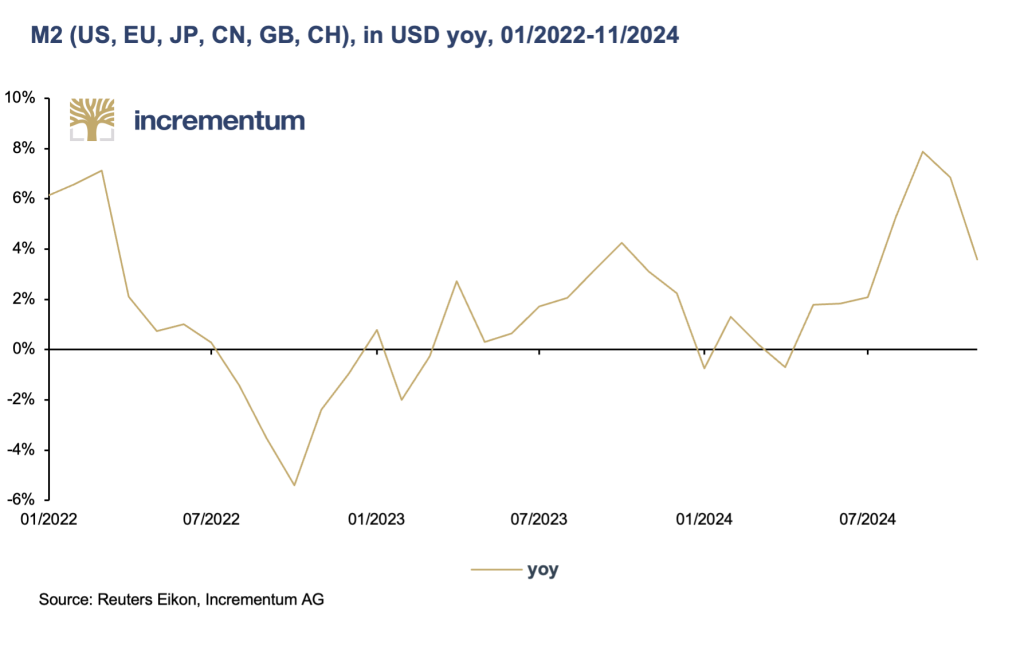

Trotz QT: M2 steigt global wieder

Die Zinssenkungen hinterlassen bei der Entwicklung der Geldmenge M2 in den wichtigsten Währungsräumen der Welt bereits ihre Wirkung. Im Sommer 2024 nahm die globale Geldmengenentwicklung Fahrt auf, auch wenn die Federal Reserve und die EZB ihre quantitative Straffung weiter fortsetzen und die Bank of Japan seit einigen Monaten ebenfalls ihre Bilanz verkürzt. Diese Rückführung der Bilanzsumme auf „normales“ Niveau kann jedoch den expansiven Kurs der People’s Bank of China nicht kompensieren. Die signifikanten monetären Konjunkturankurbelungsmaßnahmen treiben die globale Geldmengenentwicklung, in Kombination mit den mittlerweile zahlreichen fiskalischen Stimulusmaßnahmen.

Die Nachfrage nach Gold bleibt trotz Preisrally hoch

Trotz des Höhenflugs beim Goldpreis im Kalenderjahr 2024 bleibt die Goldnachfrage auf hohem Niveau, wenngleich es in den einzelnen Nachfragekategorien zu nennenswerten Verschiebungen kam. Die Gesamtnachfrage in den ersten drei Quartalen 2024 erzielte mit 3.761,9 t einen Rekordwert für die ersten neun Monaten eines Kalenderjahres. Im Vergleich zu 2023 legte die Gesamtnachfrage in diesem Zeitraum um 2,7% zu.

Die Zentralbanknachfrage gab gegenüber dem Rekordjahr 2022 und dem zweitbesten Jahr 2023 nach, befindet sich jedoch weiterhin auf sehr hohem Niveau. Schon nach drei Quartalen ist gesichert, dass hinsichtlich der Goldnachfrage der Zentralbanken 2024 zumindest das drittstärkste Jahr seit 2010, das Jahr, seit dem die Zentralbanken wieder Nettokäufer sind, werden wird. Im Oktober 2024 stockten die Zentralbanken ihre Goldbestände um 60 Tonnen und damit um den höchsten Monatswert 2024 auf, im November waren es weitere 53 Tonnen. Zudem trat nach einer mehrmonatigen Pause auch wieder die People’s Bank of China als Käufer auf. Ein Ende der aktuell deutlich überdurchschnittlichen Goldnachfrage der Zentralbanken scheint nicht in Sicht zu sein.

Auffällig ist weiterhin die Entwicklung in der Kategorie „OTC and other“. In dieser Kategorie wurde in den ersten drei Quartalen im Vergleich zum Vorjahr ein Anstieg um 61,0% verzeichnet. Nach 2020, als sich die OTC-Nachfrage im Vergleich zu 2019 verdoppelte, dürfte 2024 das zweitstärkste Jahr in dieser Nachfragekategorie werden. In Zeiten globaler Spannungen und steigendem Misstrauen gewinnen bilaterale Geschäftsabwicklungen offensichtlich an Bedeutung. Gold-ETFs verzeichneten im gesamten Jahr 2024 netto einen Abfluss. Während in den USA minimale und in Asien deutliche Zuflüsse registriert wurden, gab es in Europa starke Abflüsse. Der Dezember 2024 war allerdings der erste Dezember 2019 mit Netto-Zuflüssen. Das könnte eine Trendwende signalisieren.

Auf der Angebotsseite gab es bei der Goldförderung ein Plus von 3,0% und beim Goldrecycling von 9,1%, weswegen das Gesamtangebot in den ersten drei Quartalen um 2,7% gegenüber dem Vorjahr zulegte. Der substanziell höhere Goldpreis zeigt auf der Angebotsseite seine Wirkung.

Fazit

Nach der Wiederwahl Donald Trumps setzte die schon längere Zeit erwartete Konsolidierungsphase beim Goldpreis ein. Diese Verschnaufspause ist jedoch ein gutes Zeichen, da diese Konsolidierung den Abbau der Spekulationsnachfrage ermöglichte. Das Fundament für eine Fortsetzung der Aufwärtsbewegung ist damit gelegt.

Dämpfend auf den Goldpreis könnte 2025 eine Fortsetzung der Rally bei den Kryptowährungen wirken, ebenso ein etwaiger weiterer Anstieg der Anleihezinsen, ein weiterer Aufschwung an den Aktienmärkten, die eine Stabilisierung des chinesischen Immobilienmarktes oder eine nachhaltige Entspannung der geopolitischen Lage.

Alles in allem ist jedoch davon auszugehen, dass die ökonomische und die (geo-)politische Großwetterlage auch 2025 den Goldpreis unterstützen wird, auch wenn eine Wiederholung des Rekordjahres 2024 nicht erwartet werden sollte. Dass Gold trotz des Rekordlaufs 2024 nicht überteuert ist, zeigen folgende Zahlen. Inflationsbereinigt konnte Gold erst im Herbst 2024 ein neues Allzeithoch erzielen und damit das Allzeithoch aus dem Jänner 1980 ablösen. Nominell legte Gold in diesem Zeitraum zwar um mehr als das Vierfache zu, das globale BIP hat sich jedoch mehr als verneunfacht und der breite US-Aktienindex S&P 500 fast verzehnfacht. Die nicht unerheblichen Risiken am Aktien- und Anleihenmarkt sowie eine etwaige Schwächung des US-Dollars infolge des Amtsantritts von Donald Trump könnten Gold 2025 Auftrieb verleihen. Es spricht somit vieles dafür, dass Gold auch 2025 eine positive Entwicklung nehmen wird.

About Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..