Die USA spielen nur noch auf Zeit

Ende Dezember veröffentlichte ich einen Jahresendbericht über die Themen von 2023 und ihre Auswirkungen auf das kommende Jahr.

Ich wiederholte meine Behauptung, dass es die Schuldenmärkte und die Schuldenstände sind, die die zukünftigen Entwicklungen in den Bereichen US-Notenbankpolitik, Währungs- und Zinsmärkte und „Gold-Endgame“ recht absehbar vorzeichneten.

Klar ist auch: Wenn sich die Fakten ändern, ändern sich die Meinungen.

Allerdings verschlimmert sich die Faktenlage zusehends, was nur bedeutet, dass sich heute – nach Ablauf des ersten Monats des Jahres – meine Ende 2023 geäußerten Meinungen nur noch erhärtet haben.

Damals wie heute tendieren die überschuldeten USA zu politischen Entscheidungen, die die Währung des Landes schwächen, seine Mittelklasse verwunden und seine falschen Idole (und falschen Märkte) mit noch größerer Alternativlosigkeit belohnen.

Insbesondere einige Fakten jüngeren Datums (siehe unten) unterstützen meine ansonsten traurige Überzeugung, dass die US-amerikanische Wirtschaft (nicht zu verwechseln mit den notenbankgestützten Aktienmärkten) praktisch schon mit einem Bein im Grab steht und Zeit schindet.

Die jüngsten Verrücktheiten der CBO

Vor fast genau einem Jahr schüttelte ich meinen Kopf und rieb mir die Augen, als die Congressional Budget Office (ungefähr: parlamentarische Behörde für Haushaltsangelegenheiten der USA) für das 1. Quartal 2023 ein Bundeshaushaltsdefizit von atemberaubenden 422 Mrd. $ ankündigte.

Recht viel Kreditbedarf für eine so kurze Zeit….

Seltsamerweise störte mich das Anfang 2023, weil ich immer noch der eigenartigen Annahme war, dass Schulden, und somit Defizite, tatsächlich wichtig wären.

Heute, im Januar 2024, hat die CBO gerade ein Bundeshaushaltsdefizit von 509 Mrd. $ für das 1. Quartal 2024 angekündigt.

Leute: Auf’s Jahr hochgerechnet reden wir dabei unterm Strich von 2,2 Billionen US$!

Bitte: Lesen Sie den letzten Satz noch einmal.

Mal nachgerechnet: Washington minderbemittelt

In jenen 12 Monaten stieg das US-Steueraufkommen tatsächlich um 8 %, allerdings stiegen auch die Auslagen (also Ausgaben) um 12 %, was im Grunde nur die mathematische Form ist, um zu sagen, dass sich entweder 1.) Uncle Sam wie bekloppt verschuldet oder ich 2.) bei so viel Unvernunft langsam den Verstand verliere.

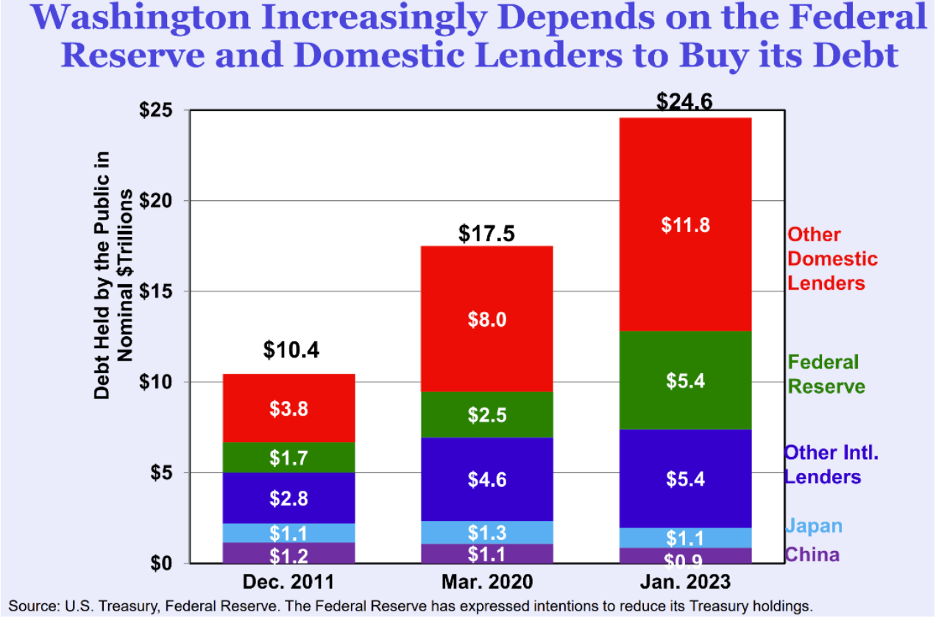

Doch wie es scheint, bin ich nicht der einzige, der laut ausspricht, was man sich in Washington nicht gegenseitig eingesteht, nämlich: Die USA stecken jetzt in einer Schuldenspirale fest – offensichtlich ungebremst.

Uncle Sams peinlicher Kneipendeckel der Schulden füllt sich aktuell deutlich schneller als sein BIP, womit sich auch das Defizit-BIP-Verhältnis in Richtung 8 % und höher verschiebt. Wir haben also nie dagewesene Verhältnisse, abgesehen von der GFK des Jahres 2008 und der „COVID“-Krise (d.h. versteckte Anleihekrise) des Jahres 2020.

Von der Schuldenspirale zu Super-QE

Wenn mich meine jüngste Erinnerung nicht trügt, folgten auf diese peinlichen Jahre (und Verhältnisse) exorbitante quantitative Lockerungen, begleitet von der kontinuierlich weitergesponnenen Fantasie, dass sich jedes Schuldenproblem durch billionenfach aus dem Nichts herbeigeklickte Fiat-Dollars lösen ließe.

Und auch dieses Mal wird es wahrscheinlich nicht anders kommen, wie ich und andere, so auch Luke Gromen, Woche für Woche und Monat für Monat anmahnen.

Solche Warnungen, deren Eintreten NIEMAND passgenau prognostizieren kann, sind nicht bloße „Meinungen“ und kommen ganz ohne Kristallkugel oder sensationsheischendes Rätselraten aus.

Man benötigt dafür nur einen Taschenrechner und ein grundlegendes Geschichtsverständnis.

Simple Rechenaufgaben

Zum Thema grundlegende Rechenaufgaben: Eigene Meinungen kann man haben, eigene Fakten aber nicht; und die Fakten (also die Mathematik) sagen uns, dass die Kosten des Schuldendienstes unter den aktuellen Bedingungen 16 % der Steuereinnahmen des Bundes ausmachen.

Auch hier wieder: Bitte lesen Sie den letzten Satz erneut. Er ist wichtig, weil…. weil Schulden Nationen zerstören.

Und auch hier stehe ich nicht allein mit dieser nüchternen Betrachtungsweise.

Selbst Aley Harfouche, früherer Goldman-Sach-Chef der Handelsabteilung für den Euroblock, warnte, dass derart entsetzliche Verschuldungskennzahlen sowohl „furchtbare“ als auch „lähmende“ Auswirkungen auf die Schuldenbelastbarkeit der US-Ökonomie hätten.

Und das bedeutet: Wir alle (müssten) wissen, was als Nächstes kommt.

Muster des Blödsinns

Auch 2024 beobachten wir ein Muster, das wir schon aus 2008 und 2020 kennen, nämlich den unweigerlichen Übergang von Zinserhöhungen und Pausen zu Zinssatzsenkungen – und einen unweigerlichen Übergang von quantitativen Straffungen (QT) zu quantitativen Lockerungen (QE).

Warum unweigerlich?

Weil Blödsinn gepaart mit einem Machtwillen, der Nietzsche vor Scham erröten ließe, das Charakteristikum aller mathematikunkundigen aber ego-versierten politischen Entscheidungsträger ist, die Wiederwahlen oder den Nobelpreis in Wirtschaftswissenschaften (Fiktion?) anstreben.

Folglich werden politische Entscheidungsträger, insbesondere in einem Wahljahr, keine Ausgaben kürzen; sie werden diese erhöhen, um manipulativ an das pawlowsche Wahlmuster der leichtgläubigen Massen zu appellieren, das sich mit übermäßigen politischen Versprechen, jedoch grotesk unterdurchschnittlichen Ergebnissen über die Generationen hinweg herausgebildet hat.

Diese politische Unfähigkeit zur Ausgabenkürzung macht eine US-Schuldenspirale (und somit exorbitantes QE) so vorhersehbar wie einen Sieg der NY Yankees über mein Baseball-Team aus High-School-Zeiten.

Lieber kürzt Washington Zinsen als Ausgaben

Und weil die Kinder aus Washington, die unser Land kaputtwirtschaften, keine Ausgaben kürzen werden, bleiben ihnen nur noch die Zinssätze, die sie kürzen können (und werden).

Warum?

Weil: Mit Zinssenkungen wäre Uncle Sams Schuldtiteldruck (UST) gemindert und auch die Umschuldungsnöte mitschuldiger S&P-Zombies (die 2024 schreckliche 740 Mrd. $ prolongieren müssen) wären gelindert.

Otto-Normalverbraucher wieder angeschi$$en

Nicht vergessen: Die Federal Reserve dient den TBTF-Banken (too big to fail) und den Börsen, nicht den Bürgern und deren Wirklichkeiten.

Zinssenkungen + QE = ein weiter entwerteter USD und steigende Inflation (mit einer deflationären Rezession in der Mitte).

Das heißt, Otto-Normal-Wähler werden die dunklere Seite des tatsächlichen Mandates Washingtons zu spüren bekommen, das da lautet: Die eigenen Är$che retten und dabei Wall Street am Beatmungsgerät durchbringen.

Die Massen werden unterdessen Schmerzen spüren, ohne wirklich zu wissen, woher diese kommen, weil die Medien, MMT-Hausierer und politische Ken und Barbies ihnen erzählen, dass Defizite nichts machen.

Defizite machen nichts?

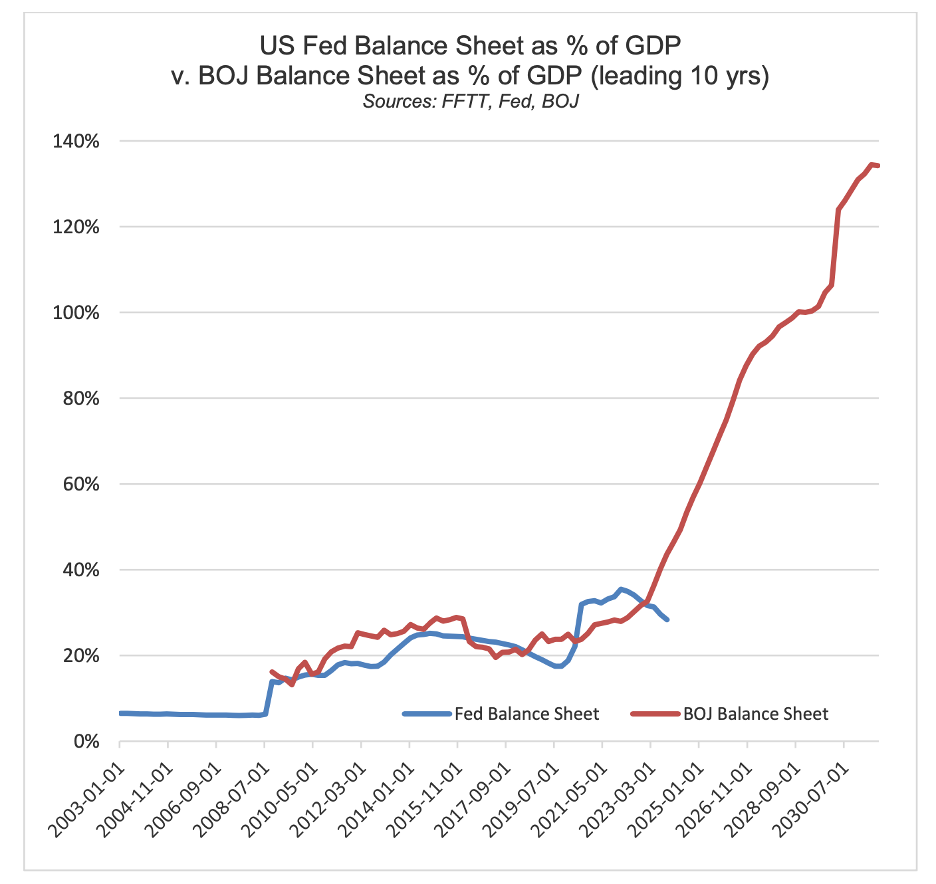

Es geht noch schlimmer: Einige Menschen sitzen in den Suiten privater Vermögensmanagementfirmen und erinnern ihre Kunden daran, dass Japan (siehe unten) viel schlimmer verschuldet sei als Uncle Sam; und wenn Japan sich durchwursteln könne, so hätten die USA gleich gar nichts zu befürchten.

Doch wie ich jüngst vor den Besuchern der Vancouver Resource Investment Conference erklärte, hat Japan keine Zwillingsdefizite, keinen negativen Netto-Auslandsvermögensstatus von 65 % und auch keinen extern finanzierten Anleihemarkt.

Kurzum: Japan ist nicht Amerika. Und selbst wenn, dann wäre das kein Grund zu prahlen…

Dem Tod von der Schippe springen: Mehrausgaben

Wie Luke Gromen bin ich der nüchternen und mathematisch fundierten Ansicht, dass die USA ihre Sozialleistungen und Verteidigungsausgaben um 40 % kürzen müssten [undenkbar in einem Wahljahr und bei nahezu weltweit geschürter (USA?) Kriegsstimmung], doch derartige Austeritätspläne sind in etwa so wahrscheinlich, wie im US-Kongress auf einen ehrlichen Mann zu treffen…

Mangels solcher notwendigen Einschnitte und solider Haushaltsaufrichtigkeit werden die politischen Entscheidungsträger dem Tod ein weiteres Jahr von der Schippe springen dank billiardenhoher Defizitstände; die Rechnung dafür wird an die heutigen wie zukünftigen Generation weitergereicht, während die Verschuldung durch mehr entwertetes Geld in Ihren Taschen weginflationiert wird.

Ein Überraschung ist das nicht, das hatte ich schon erwähnt. Es war tatsächlich von Anfang an der Plan, trotz aller Versuche Powells, das Gegenteil vorzutäuschen.

Nicht verkomplizieren! Powell wird Kehrtwende machen

Schuldner, und dazu zählt auch Uncle Sam, brauchen Inflation, und sie brauchen eine Währung, die sich entwertet.

Sie brauchen auch negative Realzinsen, wobei die Inflation über der Rendite 10-jähriger Staatsanleihen liegt.

Selbstredend unternahm Powell den Versuch, den Realzins auf positive 2 % zu drücken – angeblich, um die „Inflation zu bekämpfen“; doch wie schon 2018-19 machte er dabei so gut wie alles kaputt, außer den USD.

Eigentlich machte Powell bloß Folgendes: Er erhöhte die Zinsen und dünnte die Notenbankbilanz aus, um (überhaupt) etwas kürzen und mästen (Fed-Bilanz) zu können, sobald die Rezession, die durch seine „ausgedehnte Hochzinspolitik“ erst in Gang gebracht (und dann geleugnet) wurde, sich unmöglich weiter ignorieren ließ.

Oder schroffer formuliert: Seine jüngsten QT-Maßnahmen waren eine geplante Vorstufe von weiteren QE-Maßnahmen; seine Zinssatzerhöhungen waren eine geplante Vorstufe von weiteren Zinssenkungen.

Nicht verkomplizieren! Die Zukunft bringt Währungsentwertung

Auch 2024, und lange bevor das „2 %-Ziel“ erreicht ist, wird Powell erneut das Hochzinshandtuch werfen, einfach weil sich Uncle Sam diese nicht leisten kann.

Oder einfacher (und wiederholt) formuliert: Der „Krieg gegen die Inflation“, die er die letzten 2 Jahre über kämpfte, wird letztendlich (und ironischerweise) mit höherer Inflation enden.

Ahhh, diese Ironien. Oder besser noch: „Dieses entsetzliche Grauen …“

Historische Bestätigung erhält dieses Muster durch einen an Schulden gescheiterten Staat nach dem anderen.

Tatsächlich, und grundsätzlich, sind es immer die Währungen, die zur Rettung eines ruinierten Regimes geopfert werden. Und, liebe Leute, unser Regime ist ganz objektiv ruiniert.

Und deshalb: Wer die Mathematik (wie oben) und die Geschichte von gestern kennt, kann mühelos die Vorbereitungen für morgen treffen.

Geplante Zinssenkungen (und der Duft frischer synthetischer Liquidität) kann und (hat) die aufgeblähten Risikoanlagen schon steigen lassen, weil die inhärente Kaufkraft der Währung schwächer wird.

Nicht verkomplizieren: Natürliches Gold vs. Unnatürlicher Dollar

Das heißt schlicht und einfach nur Folgendes: Obwohl Gold nie kerzengerade vorwärts marschiert, wird es höhere Hochs und tiefere Tiefs markieren, weil sich Papierwährungen wie der USD immer weiter entwerten werden.

Und all das nur weil die Ausgabe unbeliebter staatlicher Anleihen nur immer steigt und steigt, wie die frischen Daten der CBO für das erste Quartal jetzt faktisch klarstellen.

Bald werden der US-Notenbank auch die Tricks mit dem Treasury General Account (Yellens Spiel) und den Reverse-Repo-Märkten ausgehen – Orte, an denen Scheinliquidität für jene überreichlichen angebotenen und spärlich nachgefragten UST-Anleihen generiert wird.

Und das bedeutet, dass Powell wieder einmal die Gelddrucker im Fed-Hauptquartier anwerfen wird, um eben diese Schuldscheine „aufzukaufen“.

Ein Glück, dass Powell in Washington keine Maschine hat, die physisches Gold erzeugt, was nämlich nur heißt, dass dieses natürliche Edelmetall mit unendlicher Laufzeit, aber endlichem Angebot steigen wird, während US-Staatsanleihen – unnatürliche Assets mit begrenzter Laufzeit, aber unendlichem Angebot – immer weiter sinken werden.

So simpel ist das.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..