Or Sobre vs. Le Cirque de la Baisse du Taux d’Intérêt

Pauvre Amérique. Pauvre Jerome Powell…

Une Vraie Falaise, un Faux Sourire

Il n’est pas amusant d’être ouvertement piégé, et encore moins d’être en déclin ouvert tout en déclarant docilement que tout va bien.

J’ai l’image de l’Oncle Sam (ou de la tante Yellen) suspendu à une falaise avec un sourire forcé (c’est-à-dire politique).

Au-dessus de la falaise se trouve un grizzly ; en dessous de la falaise se trouve un bassin de requins.

En bref : Quelle que soit la direction choisie, le résultat final est désordonné.

Pourtant, les marchés attendent toujours que Powell fasse le bon choix.

Quel bon choix ?

Le Salut par la Réduction des Tarifs ?

Aujourd’hui, les marchés, les experts et les spectateurs du cirque du FOMC se demandent tous quand les baisses de taux promises par M. Powell viendront sauver les États divisés d’Amérique et leur « récit de croissance » assoiffé de dollars et dépendant de l’endettement.

En janvier, Powell « guidait » les baisses de taux et ainsi, juste à temps, les marchés pavloviens, qui réagissent aux liquidités de la Fed de la même manière que Popeye réagit aux épinards, se sont déchaînés au nord sur la seule base des mots.

Depuis le début de l’année, le S&P, le SPX et le NASDAQ augmentent en raison de la hausse des taux, dans l’espoir d’une baisse.

Même l’or et le BTC augmentent en raison de la hausse des taux, ce qui n’a traditionnellement aucun sens, à moins, bien sûr, que les marchés n’attendent que les inévitables baisses de taux, n’est-ce pas ?

Et qui pourrait les blâmer ? Après tout, Powell a promis la même chose, et Powell, la voix de « l’inflation transitoire », ne se trompe jamais, n’est-ce pas ?

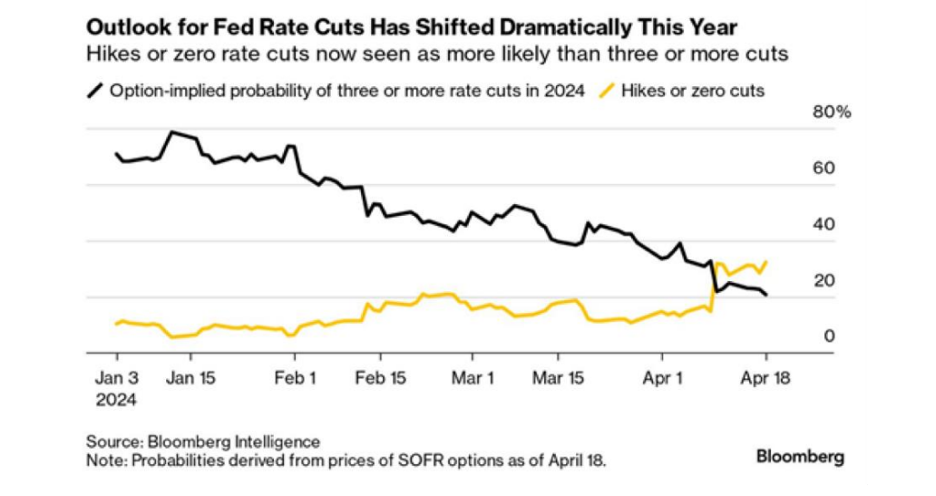

Mais aujourd’hui, les marchés de mai, et même les rapports de Bloomberg Intelligence, s’inquiètent à voix haute de l’absence de toute baisse de taux pour 2024 ?

Alors, qu’en sera-t-il ? Des taux plus élevés pendant plus longtemps ? Pas de nouvelles réductions ? Trois réductions en 2024 ?

Quoi faire ? Comment savoir ?

Sortir les cartes de tarot ? Lire les lignes de la main de Powell ? Mendier ?

Mon Avis : Arrêtez de Vous en Faire, Parce Que de Toute Façon, Nous Sommes Foutus…

En ce qui concerne les baisses de taux, les arguments en leur faveur sont assez évidents, comme je l’ai déjà dit ailleurs.

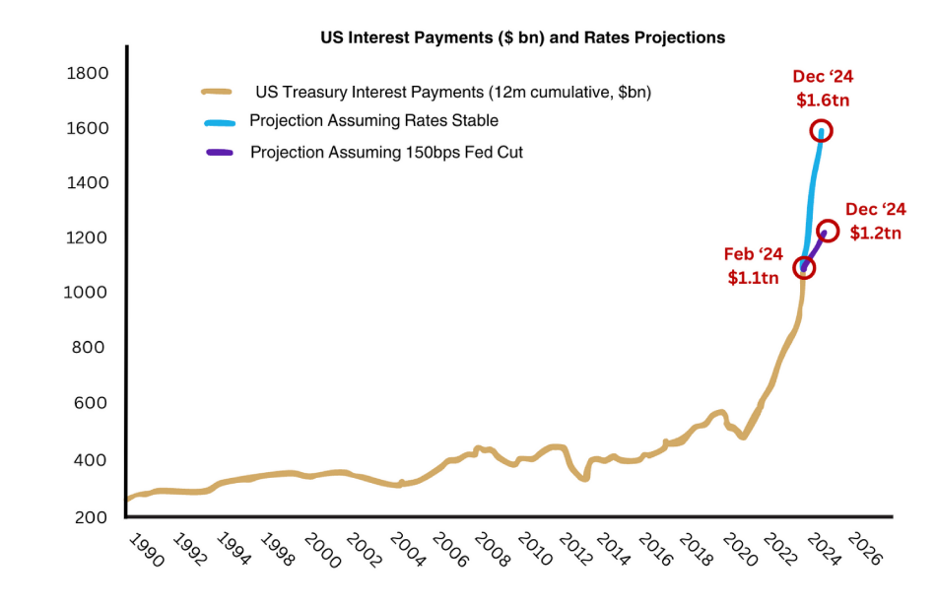

Avec des trillions d’UST dont le prix sera réévalué en 2024, et plus de 700 milliards de dollars d’obligations zombies d’émetteurs S&P qui feront de même, si Powell ne réduit pas les taux, les marchés obligataires souverains et d’entreprise sont face à un baril chargé.

C’est la réalité. Les données de BofA confirment que l’Oncle Sam devra payer 1,6 milliard de dollars de charges d’intérêts d’ici à la fin de l’année si Powell ne baisse pas rapidement ses taux.

C’est aussi une année électorale, et une belle baisse des taux serait un vent arrière pour une Maison Blanche sortante (somnolente) qui a besoin de tous les vents arrière possibles.

Alors, Pourquoi Powell ne Couperait-il Pas ?

La réponse officielle, qui, soit dit en passant, n’est jamais la réponse honnête, est que Powell et sa Fed « dépendante des données » s’inquiètent toujours de l’inflation, qui n’a pas atteint son niveau « cible de 2 % », quel qu’il soit.

Si l’on croit ce discours, des taux plus élevés sont encore nécessaires pour « gagner la guerre contre l’inflation ».

La grande ironie, et la comédie, c’est que l’inflation réelle, comme le rappellerait même Larry Summers (ou John Williams de Shadow Stats), est profondément à deux chiffres, et donc que la « dépendance des données » de la Fed n’est rien d’autre qu’un mensonge comique de « manipulation des données ».

Un autre argument en faveur d’une absence de baisse des taux est la crainte de M. Powell de commettre « l’erreur Volcker » de 1980, lorsque le président de la Fed de l’époque, croyant que l’inflation était maîtrisée, a baissé les taux trop tôt, ce qui a entraîné une hausse spectaculaire de l’indice des prix à la consommation : encore plus d’inflation.

Peut-être Powell craint-il lui aussi de réduire trop tôt ses dépenses et de voir son front politique à deux faces se couvrir d’œufs inflationnistes ?

En outre, si Powell réduit les taux, la demande d’UST, qui est déjà une plaisanterie mondiale depuis 2014, pourrait s’aggraver, et les États-Unis survivent grâce à l’achat par d’autres de leurs reconnaissances de dettes de plus en plus mal aimées.

Une baisse de taux, ou une série de baisses de taux, ne ferait qu’ajouter à ce décalage embarrassant de la demande et, par conséquent, accentuerait la pression pour trouver de nouvelles sources de fausse monnaie afin de payer la note de bar de plus en plus pathétique de l’Amérique.

En bref, on peut plaider en faveur de baisses de taux imminentes, et on peut plaider en faveur de l’absence de baisses de taux, mais quoi qu’il arrive, les arguments en faveur d’une Amérique en plein marasme restent les mêmes.

Voici pourquoi.

Le Scénario Sans Coupe

Si Powell reste plus longtemps à la hausse, presque tout (des actions aux obligations en passant par les hypothèques et les économies) se cassera la figure, à l’exception du dollar, du moins tel que mesuré par la force relative du DXY.

À cet égard, l’Amérique peut se vanter d’être l’un des meilleurs chevaux de la fabrique mondiale de colle monétaire.

Mais peu après, le coût croissant des charges d’intérêt de l’Oncle Sam sur des émissions de titres américains toujours plus importantes deviendra si élevé que le seul moyen de payer ces taux plus élevés et plus longs sera la fausse monnaie, qui, je le rappelle à M. Powell, est, eh bien… inflationniste.

Il s’agit de la question classique, mais indéniablement réelle, de la « domination fiscale », qui signifie simplement que la guerre de Powell contre l’inflation par le biais d’une hausse des taux se termine ironiquement par un jeu final inflationniste de liquidités cliquées par la souris.

Nous avons observé le même schéma (hausse des taux et QT) en 2018, qui a conduit à une baisse des taux et à un assouplissement quantitatif illimité en 2020.

Mais il semble que pour la plupart des investisseurs, ce genre d’histoire (et donc de leçon) soit trop lointain pour qu’ils puissent s’en souvenir…

Bien entendu, la Fed et le BLS feront alors des déclarations erronées sur l’inflation réelle.

Le Scénario des Trois Coupes ou Plus

Par ailleurs, M. Powell pourrait réduire les taux en 2024, affaiblir le dollar, sauver les marchés boursiers sensibles à la dette (et donc aux taux) et laisser l’inflation se propager vers le nord, tandis que la personne qui dirige la Maison Blanche de M. Biden cherche à corrompre l’électorat.

En bref, et quel que soit le scénario, la finalité est inflationniste, et même si l’échelle de l’IPC est faussée pour cacher cet embarras, le pouvoir d’achat inhérent du dollar (un glaçon en train de fondre) par lequel beaucoup mesurent leur richesse, deviendra de plus en plus faible, car les riches deviennent un peu moins riches et les pauvres serfs américains se font simplement taper sur les doigts.

Mais c’est la leçon et l’avertissement d’une nation et d’une économie à la merci totale d’une banque centrale plutôt que de la découverte naturelle et libre des prix.

Une Réalité de Marché pas si Libre que Cela

Le triste fait est que le capitalisme est mort depuis longtemps.

Au lieu de cela, nous sommes tous en train de cuire lentement dans une économie centralisée dont les planificateurs centraux et les banquiers, de mèche avec des « dirigeants » de Washington en faillite, pathologiquement avides de pouvoir et de votes, qui, vers 1913, ont vendu à la nation un bourbier de dettes mortelles payées par de fausses liquidités et par la politique fantaisiste ouverte du courant dominant, selon laquelle on peut sauver une nation criblée de dettes avec plus de, eh bien… dettes.

Ou plus simplement, les États-Unis chercheront désespérément à gonfler la dette qu’ils se sont eux-mêmes infligée (et à accroître l’indice d’inégalité des richesses) sur le dos des citoyens ordinaires, accablés par l’inflation.

Mais comme l’a fait remarquer John Cougar Mellencamp, « Awe, mais n’est-ce pas ça, l’Amérique ?… ».

En toute justice pour l’Amérique, de tels glissements historiques vers une médiocrité ouverte et un bourbier de dettes basées sur la monnaie ne sont pas nouveaux.

Leçons d’Histoire [Ignorées]

Toutes les nations en faillite finissent par tuer leur monnaie afin de gagner du temps et de « sauver » un système qui, mathématiquement, ne peut plus être sauvé.

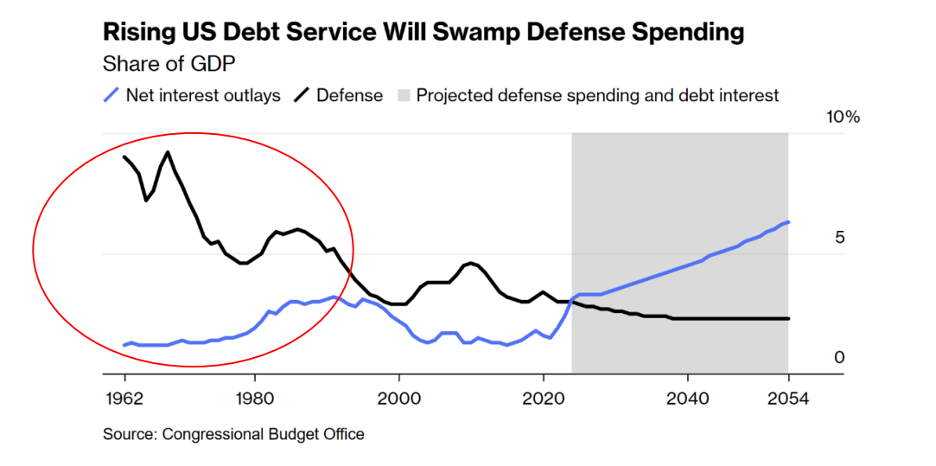

Comme l’a récemment rappelé Niel Ferguson, « toute grande puissance qui dépense plus pour le service de la dette que pour la défense ne restera pas grande très longtemps. C’est le cas de l’Espagne des Habsbourg, de la France de l’ancien régime, de l’Empire Britannique… ».

Nous sommes franchement stupéfaits de constater que si peu d’acteurs « sophistiqués » du marché comprennent les leçons et les modèles simples (bien qu’ils soient de plus en plus « annulés ») d’hier.

L’histoire, bien plus qu’un MBA ou que les promesses de votre gestionnaire de patrimoine privé dans les banques X, Y ou Z, peut enseigner aux investisseurs clairvoyants comment et où se positionner.

La Hausse de l’Or Attend Patiemment le Dernier Mot

Cette mort lente puis soudaine de la monnaie fiduciaire, constatée à d’innombrables reprises dans notre passé collectif et pourtant ignorée par nos décideurs politiques et day traders, rend les solutions anti-fiat confirmées par l’histoire, comme l’or, trop évidentes pour être ignorées.

Pourtant, comme l’a récemment fait remarquer mon collègue Egon Greyerz, l’or ne représente qu’environ 0,5 % des actifs financiers mondiaux.

En bref, l’ignorance (ou la méconnaissance) plonge en avant…

Mais lorsque cet actif relativement fini et d’une durée infinie atteindra et dépassera son allocation moyenne sur 40 ans de seulement 2 %, la multiplication par 4 de la demande d’or, et donc de son prix, ne sera que le début de la réponse finale de l’or à la monnaie douteuse.

Pendant ce Temps, le Cirque Continue

Pour l’instant, les traders et spéculateurs avisés peuvent, vont et doivent garder un œil sur le DXY (et le dollar) qui, comme les marchés, peut et va osciller sur les ailes d’une vaste gamme d’astuces de liquidité actuelles et en attente (QE détourné), depuis le compte général du Trésor, les marchés des pensions et les ratios de levier supplémentaires jusqu’aux annonces de remboursement trimestriel du Trésor.

Ces mêmes astuces (liquidités artificielles, changement de chaise sur le Titanic) peuvent également avoir des implications à court terme sur les actions en mouvement, ce qui pourrait permettre de gagner du temps pour le S&P et autres, un cas désespéré par ailleurs étroit et entièrement soutenu par la Fed.

Mais ce que ces mêmes artifices de liquidité cachent, c’est que les problèmes budgétaires de l’Amérique sont passés du stade de l’embarras à celui de l’iceberg, et que les investisseurs mesurent leurs rendements « soutenus par les liquidités » avec un dollar ouvertement dilué.

Comme le dirait F. Gump, « ce qui est stupide est ce qui fait des choses stupides ».

Ébullition de la Grenouille à la Cuisson Complète

Les recettes fiscales et les prévisions de PIB liées à la dette ne suffiront jamais, au grand jamais, à boucher le trou dans la proue du navire de la dette américaine en train de sombrer.

Quoi qu’en disent les Powell ou les DC à la langue fourchue, la seule option possible est l’inflation (avec un peu de guerre pour nous distraire).

En fait, depuis que Nixon s’est découplé de l’or en 1971, le bouillonnement de la grenouille vers un dollar toujours plus endetté a battu son plein, perdant du pouvoir d’achat par rapport à l’or physique à des niveaux désormais trop évidents pour être ignorés :

Les apologistes, cependant, soutiendront à juste titre que, comparé à d’autres monnaies, y compris le pauvre yen japonais, qui connaît des creux de plusieurs décennies par rapport au billet vert, l’USD est le meilleur « choix relatif ».

Mais pourquoi comparer une monnaie fiduciaire à une autre, alors que l’or les surpasse toutes ?

Ce n’est qu’une idée, non ?

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD