La Réorganisation de l’Ordre Économique Mondial

C’est une secousse qui a ébranlé les marchés financiers dans les jours qui ont suivi le Jour de la Libération (« Liberation Day »), lorsque des droits de douane ont été imposés à presque tous les pays du monde. L’or a été l’un des grands gagnants. Après un bref recul sous les 3 000 USD, la barre des 3 200 USD a été franchie le 11 avril et celle des 3 300 USD le 16 avril, marquant ainsi de nouveaux records historiques. Cependant, la forte dépréciation du dollar américain – l’indice du dollar américain a baissé d’environ 4 % en quelques jours, de plus de 4 % par rapport à l’euro et d’environ 8 % par rapport au franc suisse – a fait que le prix de l’or en euro n’a que légèrement augmenté et a baissé de plus de 4 % en franc suisse. À titre de comparaison, le S&P 500 a chuté de plus de 7 %.

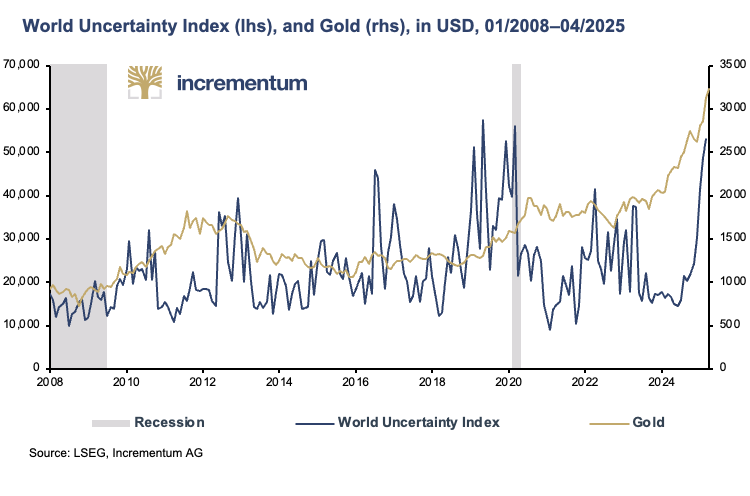

L’une des raisons de la force de l’or est sa propriété de portefeuille en tant que couverture contre les incertitudes politiques (économiques) de toute nature, qu’elles soient dues à des conflits armés, à des crises politiques ou à des conflits commerciaux. La corrélation positive entre le prix de l’or en dollars américains et le « World Uncertainty Index » est évidente.

Une autre raison est la volonté expresse de Donald Trump et de son administration d’affaiblir considérablement le dollar américain. L’opinion dominante au sein de l’administration américaine est qu’un dollar américain fort nuit à l’économie américaine. Cependant, l’ancien bloc « Deutschemark » autour de l’Allemagne et de la Suisse, cette dernière encore aujourd’hui, montre que cet argument ne résiste pas à la réalité. Quoi qu’il en soit, le dollar américain devrait être considérablement dévalué et, en conjonction avec les droits de douane, forcer la réindustrialisation des États-Unis – conformément à la politique de « America First ».

En outre, un éventuel Accord de Mar-a-Lago est évoqué, en référence aux deux grands accords monétaires des années 1980, l’Accord du Plaza (1985) et l’Accord du Louvre (1987). Ces deux accords ont entraîné une dévaluation du dollar américain. La balance courante des États-Unis s’est améliorée à l’époque, mais est restée nettement dans le rouge. Ce n’est qu’après l’accord du Louvre qu’une réduction significative a été obtenue et, en 1991, un léger excédent a même été dégagé à une occasion. Par la suite, la balance courante des États-Unis est redevenue nettement négative. L’objectif de l’accord du Louvre était toutefois d’arrêter la dépréciation du dollar américain et de maintenir les taux de change des principaux pays industrialisés à l’intérieur d’un corridor cible. La structure exacte des corridors cibles a été convenue dans un protocole additionnel qui n’a jamais été publié.

L’« amélioration » de la balance des comptes courants souhaitée par l’administration Trump, c’est-à-dire la réduction du déficit des comptes courants, entraînerait inévitablement une baisse des flux de capitaux vers les États-Unis. La demande de titres financiers américains, qu’il s’agisse d’actions ou d’obligations, diminuerait, et les prix avec.

Les États-Unis découvrent leur trésor en or

Au cours des discussions sur la réorganisation de la politique intérieure et étrangère, économique et commerciale souhaitée par Trump et son administration, l’idée a été émise que les États-Unis pourraient augmenter leurs considérables réserves d’or. Actuellement, les réserves d’or détenues par le Trésor Américain figurent au bilan de la Réserve Fédérale sous la forme d’un certificat d’or d’une valeur de seulement 42,22 USD l’once. C’est la valeur de l’once d’or en 1973, après la dernière dévaluation officielle du dollar américain par rapport à l’or. Avec une réévaluation au prix actuel de l’or, soit environ 3 000 dollars, les États-Unis pourraient lever environ 800 milliards de dollars en une seule fois, comme l’a fait la Suisse en 2000, lorsque la Banque Nationale Suisse (BNS) a réalisé un gain de réévaluation de 28 milliards de francs suisses dans le cadre d’une réévaluation de ses avoirs en or, qui a été distribué aux cantons et utilisé pour des réductions d’impôts, dont certaines ont été substantielles. Toutefois, le Ministre des Finances Scott Bessent a déjà coupé l’herbe sous le pied à ces rumeurs.

Malgré ce rejet, le rôle de l’or en tant qu’actif réputé et précieux devient de plus en plus important. L’or s’éloigne progressivement de son ancien rôle d’outsider, notamment parce que les valeurs sûres de longue date, telles que les obligations d’État, en particulier les bons du Trésor Américain et les « Bunds » allemands, subissent une pression croissante, en grande partie de leur propre fait.

La proposition de Judy Shelton d’obligations d’État adossées à l’or

Une autre utilisation possible du trésor d’or américain nous vient de Judy Shelton. Il y a plusieurs années, Judy Shelton, qui est considérée comme un successeur possible de Jerome Powell, dont le mandat se termine en 2026, a présenté son plan pour une obligation d’État adossée à l’or. Ce plan est simple et comprend deux éléments principaux : la convertibilité de l’or et la réévaluation des réserves d’or actuelles des États-Unis mentionnées ci-dessus. Les émissions sélectionnées du Trésor Américain d’une durée de 50 ans, par exemple, incluraient une option permettant au détenteur de l’obligation de la racheter pour un montant prédéterminé d’or par tranche de 1 000 USD de valeur nominale en or.

Que ce plan soit mis en œuvre ou non, c’est une nouvelle preuve que l’or est considéré comme un actif sérieux pour résoudre des graves problèmes économiques.

L’Allemagne dit adieu à la vertu fiscale

Avec son abdication en tant que « Roi de la Dette » autoproclamé, Donald Trump nous a d’abord surpris par ses paroles, puis, avec la nomination de DOGE sous la direction d’Elon Musk, par ses actes. Au vu des chiffres actuels du déficit, il semble difficile d’imaginer si l’objectif de réduire le déficit de Washington à 3 % d’ici 2028, tel qu’énoncé dans le « plan 3-3-3 » par l’actuel secrétaire au Trésor Américain Scott Bessent, est réaliste. Au cours du premier semestre de la nouvelle année fiscale (10/2024-03/2025), le budget américain s’est à nouveau retrouvé dans le rouge profond. Le déficit s’est élevé à 1,3 trillion de dollars et a donc augmenté de plus de 20 % par rapport à l’année précédente, notamment parce que les dépenses ont augmenté de près de 10 %.

En dehors des deux années COVID-19, 2020 et 2021, les États-Unis pourraient avoir pour la première fois un déficit budgétaire de plus de 2 000 milliards d’USD. Avec un déficit projeté de 1 900 milliards de dollars, soit 6,2 % du PIB, pour l’année fiscale qui s’achève en septembre, les prévisions actuelles du CBO ne se situent que légèrement en dessous de ce seuil négatif. À titre de comparaison, le déficit a atteint 3,8 % en moyenne au cours des 50 dernières années. La situation financière alarmante du budget fédéral américain est illustrée par le fait qu’en février, avec 306 milliards de dollars, le déficit était supérieur aux recettes de Washington, qui s’élevaient à 296 milliards de dollars. En d’autres termes, 51 % de l’ensemble des dépenses en février étaient financées par la dette.

L’Allemagne abandonne la vertu fiscale

La volte-face de Friedrich Merz, vainqueur des élections au « Bundestag » et désormais prochain chancelier désigné de l’Allemagne, a été tout aussi surprenante, bien que dans la direction opposée. Avec un double coup de massue, l’Allemagne s’est écartée de la voie de la vertu fiscale. Un nouveau fonds spécial, qu’il vaudrait mieux décrire comme une dette spéciale, d’un montant de 500 milliards d’euros, dont 100 milliards sont destinés à des mesures obligatoires de protection du climat, et l’assouplissement du frein à l’endettement pour des taxes de défense plus élevées, ont augmenté la dette nationale de l’Allemagne d’environ un tiers d’un seul coup.

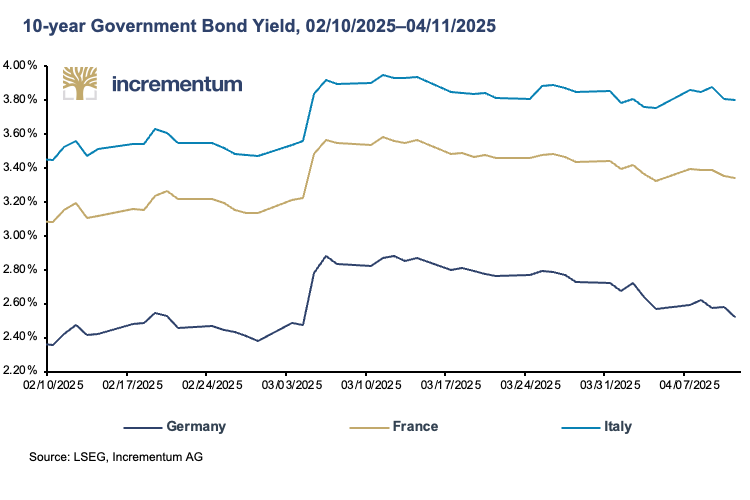

Les conséquences de cette violation historique d’une promesse de campagne ? Les rendements des obligations d’État allemandes ont grimpé en flèche. À son apogée, le rendement de l’obligation d’État allemande à 10 ans a augmenté de plus de 40 points de base, soit 0,40 point de pourcentage, pour atteindre 2,93 %. À son apogée, il s’agissait d’une augmentation de près de 20 %. Il s’agit de la plus forte hausse des obligations d’État allemandes depuis plus de 30 ans. En tant qu’obligation de référence, elle a également poussé à la hausse les rendements d’autres pays, dont la plupart sont nettement plus endettés. Pour la France et l’Italie, le revirement de l’Allemagne ne fera qu’exacerber la situation déjà tendue de la dette.

La question évidente est de savoir si Merz ne met pas en péril le statut de l’obligation d’État allemande en tant qu’ancre sûre du système financier fiduciaire avec cette volte-face. Quoi qu’il en soit, l’or offre une alternative qui a fait ses preuves depuis des siècles pour combler le fossé qui en résulte.

Conclusion

Avec l’investiture de Donald Trump, l’incertitude en matière de politique internationale, de dynamique géopolitique et de marchés financiers s’est considérablement accrue. Il reste à voir combien de temps cette phase durera, en particulier avec le nouveau facteur de la politique tarifaire erratique des États-Unis. Ce qui est certain, c’est que l’or profite de l’incertitude accrue. Il est également certain que le rôle de l’or en tant qu’actif neutre sans risque de contrepartie a été renforcé. Ce qui est nouveau, c’est que l’or est de plus en plus redécouvert en tant qu’instrument de politique économique. L’or devrait également devenir encore plus attractif pour les investisseurs en raison de la volatilité et de la faiblesse des marchés d’actions et d’obligations.

À Propos Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD