Die Neuordnung der globalen Wirtschaftsordnung

Es war ein Beben, das die Finanzmärkte in den Handelstagen nach dem Liberation Day, der Verhängung von Zöllen gegen nahezu alle Staaten der Welt, erschütterte. Einer der großen Gewinner war Gold. Nach einem kurzen Rückschlag auf unter 3.000 USD – wurde am 11. April die Marke von 3.200 USD und am 16. April jene von 3.300 USD durchbrochen. Die markante Abwertung des US-Dollar – der US-Dollar-Index gab innerhalb weniger Tage um rund 4% nach, gegenüber dem Euro um mehr als 4%, gegenüber dem Schweizer Franken sogar um rund 8% – hat allerdings zur Folge, dass die Goldpreisentwicklung in Euro nur ein leichtes Plus zeigt und in Schweizer Franken sogar um mehr als 4% zurückging. Zum Vergleich: Der S&P 500 gab um mehr als 7% nach.

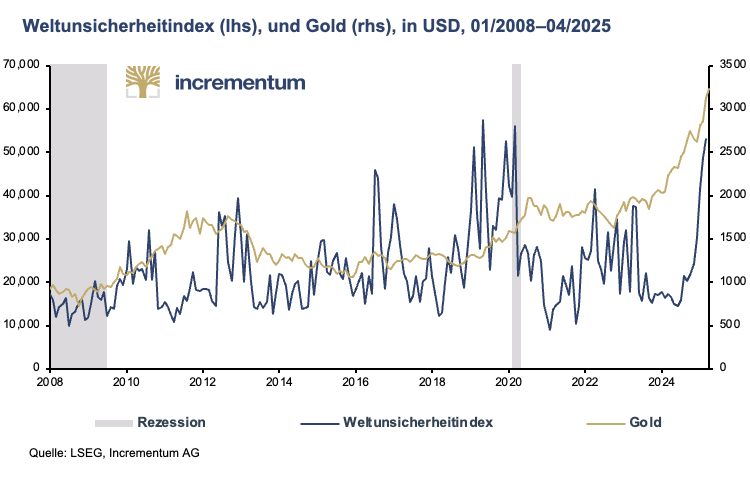

Ein Grund für die Stärke von Gold ist seine Portfolioeigenschaft als Absicherung gegen (wirtschafts-) politische Unsicherheiten jeglicher Art, egal ob gegen kriegerischer Konflikte, politischer Krisen oder Handelskonflikten. Die positive Korrelation zwischen dem Goldpreis in US-Dollar und dem Weltunsicherheitsindex ist evident.

Ein weiterer Grund ist der ausdrückliche Wunsch von Donald Trump und seiner Administration, den US-Dollar deutlich zu schwächen. In der US-Administration herrscht die Auffassung vor, dass ein starker US-Dollar nachteilig für die US-Wirtschaft sei. Der ehemalige D-Mark-Block um Deutschland und die Schweiz, letztere auch noch aktuell, zeigen jedoch, dass diese Argumentation der Realität nicht Stand hält. Davon unbeschadet soll der US-Dollar deutlich abgewertet werden und im Zusammenspiel mit den Zöllen die Reindustrialisierung der USA – ganz im Sinne der America-First-Politik – forcieren.

Zudem macht ein möglicher Mar-a-Lago-Akkord die Runde, in Anlehnung an die beiden großen Währungsabkommen in den 1980er-Jahren, dem Plaza-Akkord (1985) und dem Louvre-Akkord (1987). Beide Abkommen führten zu einer Abwertung des US-Dollar. Die Leistungsbilanz der USA verbesserte sich damals, blieb aber weiterhin deutlich im Minus. Eine deutliche Reduktion gelang erst nach dem Louvre-Akkord, 1991 wurde einmalig sogar ein leichter Überschuss erzielt. Danach drehte die US-Leistungsbilanz wieder deutlich ins Minus. Allerdings hatte der Louvre-Akkord das Ziel, die Abwertung des US-Dollar zu stoppen und die Wechselkurse der führenden Industrienationen in einem Zielkorridor zu halten. Die genaue Ausgestaltung der Zielkorridore wurde in einem nie veröffentlichtem Zusatzprotokoll vereinbart.

Die von der Trump-Administration gewünschte „Verbesserung“ der Leistungsbilanz, d. h. die Reduktion des Leistungsbilanzdefizits würde allerdings zwingend zu geringeren Kapitalflüssen in die USA führen. Die Nachfrage nach US-Finanztiteln, Aktien wie Anleihen, würde zurückgehen und mit ihr deren Kurse.

Die USA entdecken ihren Goldschatz

Im Zuge der Diskussionen um die von Trump und seiner Administration gewünschten innen- wie außenpolitischen, wirtschafts- wie handelspolitischen Neuordnung machte die Idee die Runde, die USA könnten ihren beträchtlichen Goldschatz heben. Aktuell sind die im Eigentum des US-Finanzministerium befindlichen Goldreserven in der Bilanz der Federal Reserve als Goldzertifikat ausgewiesen zum Wert von lediglich 42,22 USD pro Feinunze. Dies war der Wert einer Unze Feingold im Jahr 1973 nach der letzten offiziellen Abwertung des US-Dollar gegenüber Gold. Mit einer Aufwertung auf den aktuellen Goldpreis von rund 3.000 USD könnten die USA rund 800 Mrd. USD einmalig heben wie etwa die Schweiz im Jahr 2000. Damals realisierte die Schweizerische Nationalbank (SNB) einen Aufwertungsgewinn in Höhe von 28 Mrd. CHF im Zuge einer Neubewertung ihrer Goldbestände, der an die Kantone ausgeschüttet und für zum Teil erhebliche Steuersenkungen genutzt wurde. Finanzminister Scott Bessent nahm diesen Gerüchten allerdings bereits deutlich Wind aus den Segeln.

Auch wenn dies abgelehnt wird, ist klar, dass Gold eine immer bedeutendere Rolle als seriöses und wertvolles Asset einnimmt.

Judy Shelton’s Vorschlag von goldgedeckten Staatsanleihen

Eine weitere Verwendungsmöglichkeit für den US-Goldschatz stammt von Judy Shelton. Schon vor vielen Jahren präsentierte Judy Shelton, die als ein möglicher Nachfolger von Jerome Powell gilt, dessen Amtszeit 2026 endet, ihren Plan einer goldgedeckten Staatsanleihe. Der Plan ist einfach und umfasst zwei Hauptkomponenten: die Goldkonvertierbarkeit und die weiter oben erwähnte Neubewertung der derzeitigen Goldreserven der USA. Ausgewählte Emissionen des US-Finanzministerium mit z. B. 50-jähriger Laufzeit würden eine Option für den Anleihegläubiger enthalten, die Anleihe zu einer vorher festgelegten Goldmenge pro 1.000 USD-Nennwert in Gold einzulösen.

Egal ob dieser Plan umgesetzt wird oder nicht, er ist ein weiterer Beleg dafür, dass Gold als seriöser Vermögenswert zur Lösung schwerwiegender ökonomischer Probleme angesehen wird.

Deutschland verabschiedet sich von der fiskalischen Tugendhaftigkeit

Donald Trump hatte sich zunächst nur mit Worten bei seiner erneuten Amtseinführung zum selbsternannten “King of debt” gekürt und dann mit der Einführung des DODGE unter Elon Musk mit Taten überrascht. Ob das im “3-3-3”-Plan des US-Finanzministers Scott Bessent genannte Ziel, das Defizit in Washington bis 2028 auf 3% zu reduzieren, realistisch ist, schein angesichts der aktuellen Defizitzahlen schwer vorstellbar. Denn im ersten Halbjahr des neuen Fiskaljahrs (10/2024–03/2025) lag das US-Budget wieder in tiefrotem Terrain. Das Defizit betrug 1,3 Bill. USD und war damit um mehr als 20% höher als im Jahr zuvor, insbesondere weil die Ausgaben um fast 10% zulegten.

Abgesehen von den beiden Corona-Jahren 2020 und 2021 könnten die USA zum ersten Mal ein Budgetdefizit von mehr als 2 Bill. USD aufweisen. Die aktuelle Prognose des CBO liegt mit einem prognostizierten Defizit für das im September zu Ende gehende Fiskaljahr mit 1,9 Bill. USD oder 6,2% des BIP nur leicht unter diesem negativen Schwellenwert. Zum Vergleich: In den vergangenen 50 Jahren lag das US-Bundesbudget im Schnitt mit – ebenfalls beachtlichen – 3,8% im Minus. Bezeichnend für die alarmierende Finanzlage im US-Bundeshaushalt: Im Februar fiel das Defizit mit 306 Mrd. USD höher aus als die Einnahmen Washingtons von 296 Mrd. USD. Anders gesagt: 51% aller Ausgaben im Februar waren schuldenfinanziert.

Deutschland verlässt den fiskalischen Tugendpfad

Ebenso überraschend, allerdings mit umgekehrten Vorzeichen, war die Kehrtwende von Friedrich Merz, Wahlsieger bei den Bundestagswahlen und mittlerweile designierter nächster Bundeskanzler Deutschlands. Mit einem Doppel-Wumms verabschiedete sich Deutschland vom Pfad der fiskalischen Tugendhaftigkeit. Ein neues Sondervermögen, das besser als Sonderschulden bezeichnet werden sollte, im Umfang von 500 Mrd. EUR, wovon 100 Mrd. EUR für Klimaschutzmaßnahmen zwingend vorgesehen sind, sowie die Lockerung der Schuldenbremse für höhere Verteidigungsabgaben haben Deutschlands Staatsverschuldung mit einem Schlag um rund ein Drittel erhöht.

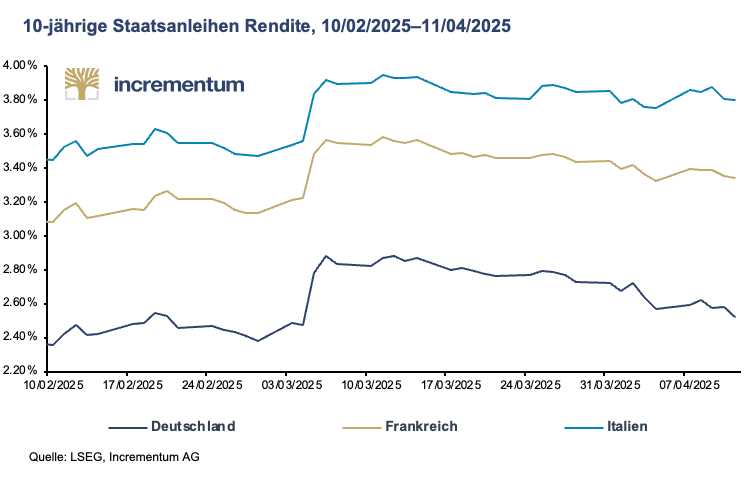

Die Folgen dieses historischen Bruchs eines Wahlversprechens? Die Yields der deutschen Bundesanleihen schossen in die Höhe. An der Spitze legte die Rendite der 10-jährigen deutschen Bundesanleihe um mehr als 40 Basispunkte oder 0,40 Prozentpunkte auf bis zu 2,93 Prozent zu. Das war zu Spitzenzeiten ein Anstieg von fast 20 Prozent. Damit legte die deutsche Bundesanleihe so kräftig zu wie schon seit mehr als 30 Jahren nicht mehr. Als Benchmarkanleihe riss sie die Yields der anderen, meist deutlich höher verschuldeten Staaten ebenfalls in die Höhe. Für Frankreich und Italien wird die deutsche Kehrtwende die ohnehin schon deutlich angespannte Schuldenlage noch weiter verschärfen.

Naheliegenderweise stellt sich die Frage, ob Merz mit dieser Kehrtwende nicht den Status der deutschen Bundesanleihe als sicherer Anker des Fiat-Finanzsystems gefährdet. Mit Gold steht jedenfalls eine jahrhundertelang erprobte Alternative bereit, die sich ergebende Lücke zu schließen.

Fazit

Mit dem Amtsantritt von Donald Trump hat die Ungewissheit in der internationalen Politik, in den geopolitischen Dynamiken und auf den Finanzmärkten deutlich zugenommen. Wie lange diese Phase, insbesondere beim neu hinzugetretenen Faktor der durchaus erratisch wirkenden US-Zollpolitik, wird sich zeigen. Gewiss ist, dass Gold von der höheren Unsicherheit profitiert. Gewiss ist ebenso, dass die Rolle von Gold als neutraler Vermögenswert ohne Gegenparteirisiko gestärkt wurde. Neu ist, dass Gold auch zunehmend als wirtschaftspolitisches Instrument wiederentdeckt wird. Auch für Anleger sollte Gold aufgrund der Volatilität und Schwäche der Aktien- und Anleihemärkte an Attraktivität weiter gewinnen.

About Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..