La Prochaine Génération Mérite des Excuses

Je passe beaucoup de temps à suivre les effets des niveaux d’endettement embarrassants et insoutenables sur nos marchés du crédit, les marchés des taux, les bulles boursières, les mesures de l’inflation et, bien sûr, l’affaiblissement quotidien du pouvoir d’achat inhérent à notre monnaie.

Inévitablement, j’ajoute à cela le rôle que jouent les métaux précieux dans l’assurance contre ces mêmes risques.

Mais la dette ne se résume pas à l’or et à d’autres conversations financières.

L’Avenir de Nos Enfants Nous Tient Tous à Cœur

Les forces de la dette mondiale et nationale ont un effet d’entraînement sur bien plus que les rendements des portefeuilles ; elles affectent nos enfants.

Pour quiconque a la chance d’être parent d’un enfant, il n’y a pas de plus grand amour, pas de plus grande joie, pas de plus grande vulnérabilité ni de plus grande source d’inquiétude.

C’est intuitif, axiomatique et universel. Comme l’a dit John Kennedy (de manière troublante) seuelement quelques semaines avant sa mort en 1963 :

« Car, en fin de compte, notre lien le plus fondamental est que nous habitons tous cette petite planète. Nous respirons tous le même air. Nous sommes tous attachés à l’avenir de nos enfants. Et nous sommes tous mortels ».

Mais quel est le rapport entre le fait de chérir l’avenir de nos enfants et l’état actuel des marchés mondiaux et financiers ?

Forces Invisibles et Visibles

L’amour pour la famille, les amis et les partenaires de toutes sortes (malgré les leçons douloureuses, les erreurs et les contradictions) est la richesse la plus importante et la plus invisible. Comme le rappelle le Petit Prince de Saint-Exupéry, « l’essentiel est invisible ».

Mais il existe d’autres forces invisibles, de la politique à l’inflation, qui ont une incidence directe sur notre bien-être collectif d’une génération à l’autre.

Et si nous prenions le temps de réfléchir aux calculs mathématiques d’une dette sans précédent, de politiques monétaires ouvertement (criminellement ?) défaillantes et d’une économie mondiale dirigée par les États-Unis qui s’effondre dans les déficits et la destruction concomitante de la monnaie qui s’ensuit toujours, il semblerait, au moins au niveau « économique », que nous et nos dirigeants n’ayons pas une très grande estime pour, bien sûr, nos enfants…

Ci-dessous, nous examinons sobrement les preuves que les générations précédentes (y compris la mienne) semblent collectivement penser davantage à elles-mêmes et moins à la génération suivante.

Vraiment ?

Transmettre la Responsabilité et l’Addition

Lorsqu’ une nation autrefois formidable comme les États-Unis atteint un ratio dette/PIB de plus de 120 %, lorsque son bilan national présente des engagements non financés (210T) supérieurs à ses actifs, et lorsque son propre bureau du budget du Congrès avoue que ses budgets de sécurité sociale et d’assurance-maladie seront épuisés d’ici 2030 à moins que nous n’imprimions plus d’argent, nous devrions nous préoccuper des comptes à faire, c’est-à-dire des factures à payer.

Et lorsque le détenteur de la monnaie de réserve mondiale accuse un déficit annuel jumeau (budgétaire et commercial) de 3 milliards de dollars et plus, ou qu’il se trompe sur l’inflation réelle pour obtenir un rendement réel négatif soigneusement caché sur ses reconnaissances de dettes afin de se désendetter sur le dos des travailleurs pauvres, nous ne devrions pas seulement nous préoccuper des factures à payer (et de qui les paie), mais aussi du profil castré des « dollars » utilisés pour les payer.

Mais peut-être ces préoccupations sont-elles moins immédiates pour la génération des baby-boomers et autres qui, sciemment ou non, peuvent (grâce à l’aide de dirigeants de plus en plus gériatriques) simplement transmettre cette situation embarrassante à la génération suivante ?

Le Club « Baller » …

Si, par exemple, je voulais faire étalage de mon statut au « Club Popinjay » le plus proche en arrivant à la dernière mode et dans la voiture la plus rapide, tout en m’offrant les dîners les plus élaborés et les plus consistants, les frais de polo et les sélections de vins les plus à la mode, je suppose que j’aurais le droit de dépenser à ma guise et de faire étalage de mon « succès ».

Après tout, je suis un capitaliste et, comme tous les capitalistes, qui ne préfère pas la première classe aux sieges en classe économiques ?

Mais que se passerait-il si je vivais cette vie pendant des années, souriant à tous les coups, à toutes les bouteilles de vin et à toutes les voitures de sport, pour finalement quitter ce monde dans mon sommeil, à un âge avancé, en laissant toute la facture à mes enfants ?

En d’autres termes, que se passerait-il si je profitais de tout, mais que je leur en faisais payer le prix ? Et si je m’épanouissais pour qu’ils souffrent ?

Cela semble insensé, non ? Diabolique ? Égoïste au point d’en être inconcevable ? Absolument grotesque au niveau microéconomique.

Mais c’est là que le bât blesse : au niveau macroéconomique, c’est précisément ce que l’ancienne génération de « dirigeants » financiers américains est en train de faire à la jeune génération.

Le Passé Prospère, l’Avenir Souffre

En tant que nation, ma génération a prospéré – principalement grâce à l’endettement, à des politiques monétaires de façade, à des bulles de marché grotesquement gonflées (par l’endettement), à des transferts de richesse féodaux plutôt que capitalistes, et à des politiciens totalement myopes – de sorte que nos enfants collectifs devront payer l’addition.

Il ne s’agit pas d’une fable mais d’un fait, ce n’est pas du sensationnel, c’est simplement de l’historique.

Et comme le savaient déjà tous les économistes ou penseurs sérieux, depuis David Hume, von Mises ou même Reinhart et Rogoff jusqu’à Mark Twain ou Ernest Hemingway : Une nation qui vit sur la dette pendant des décennies de bonheur laisse à la génération suivante des décennies de souffrance, sous la forme de dépenses insoutenables payées avec du papier-monnaie dévalorisé.

Quiconque comprend le fantasme du MMT, les crimes ouverts de la Fed américaine et ses diverses formes (directes et indirectes) de « liquidité » (de l’assouplissement quantitatif et de l’opération Twist aux marchés des prises en pension, aux ratios d’endettement supplémentaires et au compte général du Trésor) le sait déjà : nous augmentons notre dette tout en affaiblissant notre dollar.

Il s’agit là d’une double peine pour nos enfants et nos petits-enfants.

Déguster le Bol à Punch, Transférer la Gueule de Bois

La façon dont nous en sommes arrivés là est simple.

Depuis des générations, notre pays s’enivre (et se fait réélire) d’une dette qui dépasse de loin notre revenu national (mesuré par les recettes fiscales ou le PIB).

En bref, les générations précédentes ont profité des martinis de la Fed (et même d’un Noble Prix de Bernanke), tandis que les suivantes se retrouvent avec la gueule de bois et la facture.

Et à quoi ressemble cette « phase d’ivresse » ?

L’ivresse, c’est amusant, et cela donne l’impression d’une nation chaleureuse, heureuse et apparemment insouciante. Cela nous rend également un peu avides, car nous continuons à placer les boissons (fausses liquidités) sur une carte de crédit dont les douleurs et les coûts sont moins remarqués tant que le bol de punch est constamment rempli à nouveau et que la facture est ignorée.

Pour mieux comprendre, ajoutons quelques données au drame.

Point de Données 1 : L’Avidité

Quant à l’avidité, l’Amérique, en particulier, en a eu à revendre.

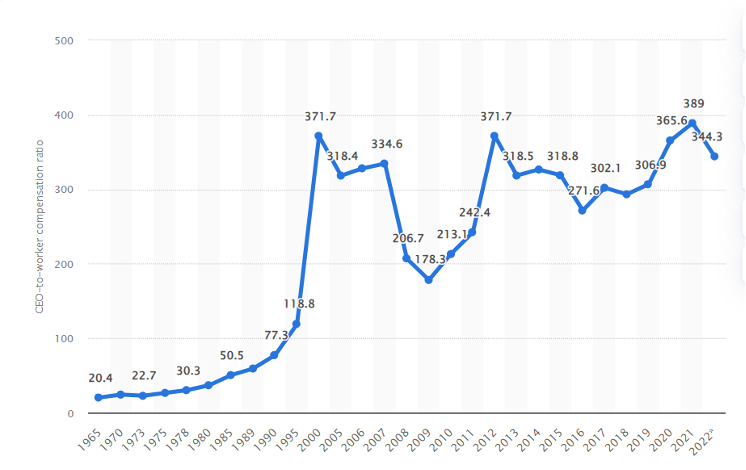

Lorsque mon grand-père était cadre chez Ford, bien avant ma naissance, le ratio agrégé de la rémunération des PDG par rapport à celle des travailleurs pour les plus grandes entreprises cotées en bourse était de 20 pour 1.

Aujourd’hui (données Statistica ci-dessous), ce ratio est passé à 340 contre 1.

Et dans le cas des dirigeants d’Amazon, si essentiels (qui détruisent le Main Street, violent les lois Sherman et Clayton), le ratio est de 6 474 contre 1.

Encore une fois, je suis capitaliste, mais une telle inégalité des richesses et la cupidité des dirigeants ne sont pas le fruit d’un terrain de jeu équitable, d’un accès égal au crédit ou d’une véritable concurrence capitaliste.

Il s’agit plutôt d’un symptôme ouvert, non seulement de psychopathie individuelle, mais aussi d’avantages d’initiés fondés sur le crédit et les mécanisations juridiques qui ressemblent bien plus à un cas de féodalisme moderne qu’à un capitalisme traditionnel.

Scott Galloway l’a décrite comme une génération axée sur « l’augmentation des rémunérations tout en réduisant la responsabilité », comme le montre de manière comique le salaire annuel de 34 millions de dollars du PDG de BOEING, par exemple.

Point de Données 2 : Marchés Boursiers

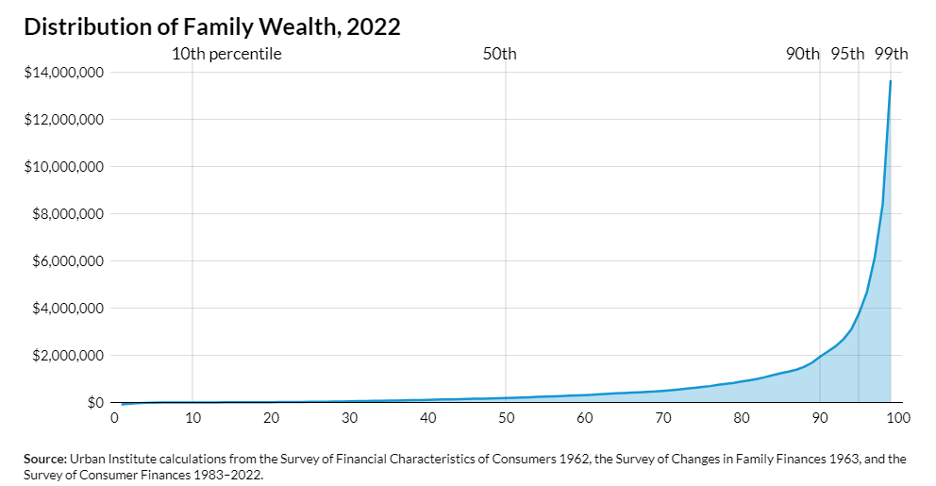

Mais n’oublions pas les règles du jeu tellement truquées du marché boursier américain, dont 90 % de la richesse réelle appartient aux 10 % les plus riches de la population, dont la plupart ont atteint l’âge de la génération « avide » mentionnée plus haut.

Cet effet de richesse est largement dû à une génération de présidents de la Fed qui n’ont jamais laissé un marché plonger trop longtemps avant de le regonfler avec de l’argent littéralement créé à partir de rien.

J’ai atteint l’âge adulte lorsque Greenspan a vendu son doctorat aux plus offrants de Wall Street, faisant chuter les taux d’intérêt et créant une bulle technologique 1.0 alimentée par le crédit, qui a permis à ma génération de jeunes chasseurs de dragons d’acheter Amazon, Apple et Netflix à des prix d’actions à un chiffre.

En revanche, les jeunes d’aujourd’hui qui suivent le marché (les très rares qui peuvent même se permettre de spéculer après les sirènes de la technologie) poursuivent les sommets de l’effondrement dans une comédie NVIDIA bien connue des mèmes.

Les politiques d’hier, du sauvetage des banques (socialisme de Wall Street) à l’actuel récit (oxymorique) d’une « croissance basée sur la dette » (35 milliards de dollars), ont conduit à la plus grande inégalité de richesse et à la population « next gen » la plus pauvre de l’histoire des États-Unis, mais M. Powell nie ouvertement que la Fed ait quoi que ce soit à voir avec cela.

Hmmm.

Point de Données 3 : Le Coût du Rêve Américain

Malheureusement, nos enfants ressentent déjà ce que la démographie de Powell ignore souvent.

Les deux dernières générations américaines, par exemple, gagnent moins d’argent sur une base corrigée de l’inflation, alors que leur coût de la vie, qui va du logement inabordable aux frais de scolarité grotesquement truqués (asservis à la dette), augmente.

Pour ma génération, l’université publique était une option, avec un taux d’admission moyen de 27 % et une dette étudiante représentant 31 % des revenus de la première année.

Aujourd’hui, cependant, ces taux d’admission dans l’enseignement public sont tombés à 6 %, alors que le pourcentage de dettes dans les salaires de première année a grimpé en flèche pour atteindre 53 %.

Cela signifie objectivement que de moins en moins de jeunes peuvent accéder à une véritable éducation, ce que Thomas Jefferson considérait comme le fondement de l’avenir de notre nation.

Malheureusement, la plupart des jeunes de 20 ans n’ont pas les moyens de s’offrir cet avenir et ont perdu l’espoir et la foi.

À mon époque, le prix moyen d’un logement par rapport au revenu de la première année était de 4,4 fois, aujourd’hui il est de 8,5 fois.

Pour la première fois dans l’histoire des États-Unis, les jeunes de 30 ans ne se portent pas aussi bien que leurs parents à 30 ans, ce qui suggère que le contrat social entre une génération et la suivante est désormais officiellement rompu.

Mais comme l’observe également M. Galloway, les résultats de cette rupture de contrat sont bien plus qu’économiques.

Il affirme que les inégalités (ou la note de bar nationale) transmises à cette génération sont « incendiaires », créant un sentiment collectif de « rage et de honte » immérité qui trouve son expression actuelle, éclatée et obsédée par l’identité, dans tout ce qui va de MeToo, BLM et LBGTQ aux taux d’automutilation (en particulier chez les femmes), d’overdose, de dépression chez les adolescents, de mort par arme à feu et de suicide les plus élevés de toute notre histoire.

Les jeunes ont même statistiquement plus de mal à trouver quelqu’un avec qui coucher, ce qui s’explique davantage par la dépression, l’isolationnisme induit par la technologie et le tribalisme croissant (autocensure) que par la biologie naturelle…

En bref, l’économie a un impact sur la société, et lorsque cette économie se caractérise par les niveaux d’endettement les plus élevés jamais enregistrés dans l’histoire, les conséquences ne sont pas théoriques mais effroyablement réelles.

Point de Données 4 : Les Zombies Politiques

En ce qui concerne la politique, il devrait être évident que nos soi-disant dirigeants ne sont guère représentatifs de la génération à venir, mais une représentation ouvertement embarrassante (et détentrice du pouvoir) de leur propre génération (intérêts).

Galloway, qui a observé que « Washington est devenu un carrefour entre le pays des morts et celui des Craquantes », qualifie nos principaux dirigeants de « morts ambulants » (ou, dans le cas de Biden, de « morts qui trébuchent »), comme le rappellent les images suivantes (moyenne d’âge : 80,5 ans).

Il ne s’agit pas « d’agisme » mais de pouvoir, et même s’il est agréable de constater que la pauvreté des personnes âgées est passée de 17 % dans les années 70 à moins de 8 % aujourd’hui, le fait que la pauvreté des enfants ait augmenté à 19 % au cours de la même période devrait faire réfléchir même les personnes de ma génération.

Mais ne mettons pas tout sur le dos des anciens…

Les Nouvelles Icônes de la « Réussite » ?

Les quelques nouveaux visages de la dernière génération qui font les gros titres et motivent les jeunes d’aujourd’hui ont plus qu’un peu de mal à être des modèles financiers ou sociaux…

Les dommages que des « success stories » comme Adam Neuman ou un Mark Zuckerberg en difficulté sociale ont causés à la génération montante ne sont pas à négliger.

Ce site de « comparons-nous » censuré et profondément toxique connu sous le nom de Facebook, par exemple, est, à mon avis, l’une des pires choses à avoir infecté notre pays depuis la grippe de 1916.

Le Transfert de Patrimoine est un Transfert de Dette

Les préoccupations financières, politiques, sociales et générationnelles très complexes qui précèdent découlent toutes de quelque chose d’autrement « académique » et simple que la dette.

Les générations précédentes s’en sont gavées et les générations futures en paieront le prix, non seulement en termes absolus ou nominaux, mais aussi, de manière beaucoup plus invisible et insidieuse, en termes de rendements réels corrigés de l’inflation.

En effet, les banquiers centraux continueront à dévaluer régulièrement le pouvoir d’achat inhérent à leur monnaie nationale en augmentant inévitablement les niveaux de « monnaie » fiduciaire, l’insulte ultime (mais largement invisible) à la génération de nos enfants et de nos petits-enfants.

Depuis 1989, la part des 70 ans et plus dans le patrimoine national des ménages a augmenté de 58 %, alors que celle des moins de 40 ans a diminué de 42 % au cours de la même période.

Il ne s’agit pas d’un accident, mais d’une conception politique. Et ce n’est pas parce que les Américains n’aiment pas leurs enfants, mais parce que ceux qui prennent les décisions de politique financière s’aiment encore plus eux-mêmes.

Mes enfants me disent souvent qu’ils ne sont pas à la hauteur de leur père lorsque j’avais leur âge.

Mais contrairement à leur père, leur génération est née avec un boulet de canon de la dette politiquement coupable enchaîné à leurs chevilles, ce qui n’a rien à voir avec ce que ma génération a connu dans les années 20 ou 30.

La plupart des membres de la génération de mes enfants travaillent plus dur pour moins, et pourtant ils pensent que c’est de leur faute.

Ce n’est pas le cas.

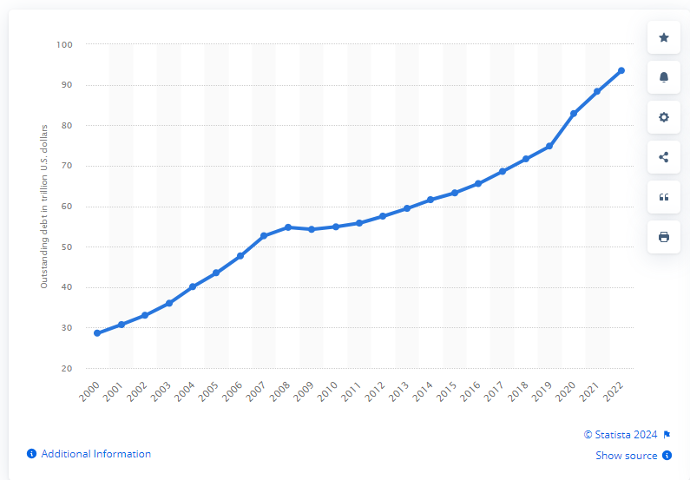

La nouvelle génération a hérité un cauchemar d’endettement de 93 milliards de dollars (public, ménages et entreprises) et nous le lui avons donné.

À Propos Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD