La Propriété Intelligente de l’Or : Pourquoi Les ETF Sur Or Ne Sont Pas La Meilleure Option

La meilleure façon de détenir des métaux précieux est de le faire en dehors du système bancaire. Comme les ETF utilisés pour la détention de métaux précieux sont intégralement liés à ce système, ils constituent également une autre approche trop courante, mais clairement inférieure, de la détention éclairée de métaux précieux.

Pour de nombreux investisseurs, les ETF sur l’or et d’autres métaux sont les instruments les plus pratiques pour un accès théoriquement simple, immédiat et liquide à la détention de métaux précieux. Toutefois, en y regardant de plus près, ces instruments, y compris ceux qui promettent une propriété directe de l’or physique, ne sont en fin de compte qu’un investissement dans une promesse sur papier plutôt que dans de l’or réel et une livraison assurée. En fin de compte, le détenteur du papier n’a aucune sécurité dans l’or physique.

Le total des investissements mondiaux dans les ETF et les fonds aurifères peut varier considérablement en fonction des tendances dominantes du prix de l’or. En 2020, par exemple, les ETF sur l’or ont enregistré des entrées record dans ce qui est devenu un marché de 316 milliards de dollars représentant 4 878 tonnes. Cependant, en l’espace d’un an, alors que l’or subissait des vents contraires temporaires en raison d’un dollar record, ce même secteur est tombé à 191 milliards de dollars et 3 548 tonnes.

Si l’on compare les niveaux record des ETF ci-dessus à la capitalisation boursière totale de 27 000 milliards de dollars du S&P 500, on constate rapidement que ce marché de l’or des ETF est relativement petit, voire insignifiant. Les cinq premières entreprises de l’indice S&P, par exemple, valent 6 000 milliards de dollars. Apple, avec une trésorerie de près de 200 milliards de dollars et quelques actions, pourrait facilement acquérir tous les fonds et ETF aurifères. En période de marché haussier des actions, il est facile de constater à quel point l’univers des ETF sur l’or est petit. À l’avenir, toutefois, lorsque les marchés boursiers s’enfonceront dans la zone baissière et dans une implosion de la moyenne, l’envolée de l’or qui s’ensuivra et, par conséquent, la taille relative des actions par rapport à celle de l’or seront très différentes.

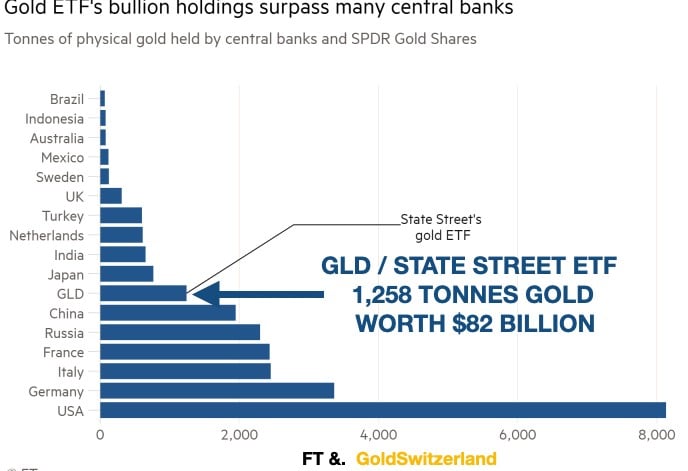

En dépit de ces fluctuations des flux et des capitalisations boursières, il n’en reste pas moins que les ETF sur l’or et les autres métaux précieux sont des instruments de spéculation et non des véhicules destinés aux investisseurs sérieux et informés. Pour illustrer ce fait, prenons l’exemple de l’ETF sur l’or le plus populaire actuellement, à savoir le GLD.

Le State Street GLD ETF – Un investissement dans l’Or Papier

Le plus grand ETF sur l’or est le GLD ou State Street. À son apogée, le GLD détenait un total de 1 258 tonnes (moins de 900 tonnes à l’heure où nous écrivons ces lignes) pour une valeur de 82 milliards de dollars. Le GLD était ainsi le 7e plus grand détenteur d’or au monde.

Cet ETF est le principal véhicule que les investisseurs utilisent lorsqu’ils souhaitent s’exposer à l’or. Ce que la plupart des investisseurs ne comprennent pas, cependant, c’est que posséder un ETF sur l’or comme GLD n’est en fait pas plus intéressant que d’avoir un contrat à terme sur l’or.

Pourquoi ?

En effet, le GLD, comme les autres ETF sur l’or aurifères, est un instrument de suivi et ne possède pas la totalité de l’or figurant dans sa colonne « avoirs ». L’or n’est pas acheté directement par GLD, mais emprunté. Le détenteur d’une action GLD n’a donc aucun droit sur l’or emprunté et ne possède donc rien de tangible. Au lieu de cela, le participant à l’ETF détient un morceau de papier sans aucune garantie sous-jacente sous la forme d’or physique en cas d’insolvabilité de l’ETF.

L’or de l’ETF est emprunté ou loué à une banque centrale et n’est pas acheté avec un titre clair. Bien entendu, une telle créance papier sur l’or est très différente de la possession d’or physique authentique de la manière recommandée/décrite ci-dessus. En fait, le prix de l’or pourrait monter en flèche, mais l’ETF pourrait toujours faire faillite.

Lorsqu’un investisseur dans un ETF comme GLD achète de l’or, l’or ne provient pas des raffineurs suisses. Il descend plutôt le long d’une chaîne de banques d’investissement qui ont emprunté l’or à une banque centrale. Oui, l’ETF GLD fait l’objet d’un audit officiel avec des listes de barres et des numéros. Mais comme les banques centrales ne publient jamais d’audit physique complet, il n’y a aucun moyen de savoir ou de vérifier si le même or a été réhypothéqué plusieurs fois par la banque centrale, ce qui, nous le savons, est le cas.

En résumé, l’ETF ne possède pas l’or en propre et même l’or qu’il ne possède pas peut avoir été prêté plusieurs fois par les banques centrales.

ETF Sur l’Or – Risque de Contrepartie Extrême

L’un des principaux avantages de posséder de l’or physique séparé (par opposition à des ETF sur l’or) est qu’il s’agit du seul actif qui n’est pas la responsabilité de quelqu’un d’autre. En revanche, l’achat d’un ETF sur l’or tel que GLD implique de multiples risques de contrepartie, sans que le métal sous-jacent ne soit détenu.

Par exemple, les investisseurs dans le GLD ou d’autres véhicules similaires achètent des actions dans le fiduciaire du fonds, en l’occurrence le SPDR Gold Trust. Le dépositaire de l’or est HSBC, qui s’approvisionne en or et le stocke pour le compte du fonds. Cela fait évidemment de HSBC une contrepartie majeure et donc un risque, comme le savent et devraient le savoir tous ceux qui suivent les risques extraordinaires du secteur bancaire en général (ou de HSBC en particulier).

Mais les risques ne s’arrêtent pas là. HSBC fait également appel à des sous-dépositaires, à d’autres banques de métaux précieux et même à la Banque d’Angleterre pour s’approvisionner en or et le stocker. Cela signifie que les investisseurs dans les ETF sont soumis à des niveaux supplémentaires et multiples de risques liés aux sous-dépositaires.

En outre, il n’existe aucun accord contractuel entre l’administrateur et les sous-dépositaires ou le dépositaire. Cela signifie que la capacité des fiduciaires ou du dépositaire à intenter une action en justice contre les sous-dépositaires est limitée. Le fiduciaire n’est pas assuré. Cette responsabilité est laissée aux dépositaires. L’or détenu sur le compte d’or non alloué du Trust n’est pas séparé des actifs du dépositaire. Si un dépositaire devient insolvable, ses actifs ne peuvent pas être suffisants pour satisfaire la demande de la fiducie.

Les facteurs de risque susmentionnés concernant la « propriété » de l’or dans les ETF sont clairs et devraient, nous l’espérons, servir à éclairer les investisseurs potentiels dans les ETF sur l’or physique plutôt que sur l’or papier. Les ETF tels que le GLD sont bien mieux adaptés en tant que véhicule de choix pour les traders et les spéculateurs que pour les investisseurs en métaux précieux informés et à long terme qui reconnaissent et comprennent le rôle historique et désormais opportun de l’or en tant qu’actif de préservation du patrimoine.

Pour les investisseurs soucieux de préserver leur patrimoine, les ETF tels que GLD ne répondent à aucun des critères permettant de détenir un actif de réserve tel que l’or sans courir le moindre risque.

En résumé, les principaux problèmes liés à l’achat d’or par l’intermédiaire d’un ETF sont les suivants :

- Il s’agit d’un titre papier détenu au sein du système financier

- Elle présente un risque de contrepartie multiple

- Les avoirs en or ne sont pas séparés des actifs des dépositaires.

- Elle ne possède pas d’or directement

- L’or est stocké dans le système bancaire

- L’or détenu est probablement réhypothéqué

- L’or n’est pas entièrement assuré

- Les investisseurs n’ont pas accès à leur or

En bref, et pour le répéter, détenir de l’or par le biais d’un ETF n’est en fait pas mieux que de détenir des contrats à terme sur l’or plutôt que de l’or réel. Pour préserver son patrimoine, l’or doit être détenu en dehors du système bancaire, dans les coffres-forts privés les plus sûrs du monde. L’or doit être contrôlé directement par l’investisseur, qui doit avoir un accès direct à son or dans le coffre-fort. Aucune autre partie ne doit être autorisée à toucher cet or sans l’autorisation du propriétaire.

Réflexions Finales

Malgré une longue histoire de mauvaise gestion des clients (gel des dépôts, illiquidité, manque de transparence, risque de contrepartie, défaillances opérationnelles, actifs « entachés », urgences bancaires, changements de réglementation, etc.) et les distorsions systémiques ouvertes dans le système financier mondial, les banques de métaux précieux traditionnelles restent le choix privilégié de nombreux propriétaires de lingots et de véhicules ETF, pour la seule raison qu’ils « font confiance aux noms TBTF ».

Naturellement, cela nous laisse perplexes, mais ne nous surprend pas. La pensée unique, même parmi les clients des banques et les promoteurs d’ETF, n’est pas une nouveauté.

Si les grandes banques mondiales devaient connaître une nouvelle « situation d’urgence », personne ne peut en prévoir la durée ou l’ampleur avec certitude, mais ce que nous pouvons dire avec certitude, c’est que les banques détiendront ces actifs en lingots avant leurs clients et feront de leur mieux pour conserver (restreindre) les métaux précieux aussi longtemps que possible, car c’est… après tout, ce que font les banques.

Quelles seront les règles bancaires de demain ? Combien de temps durera la prochaine « urgence » ? Quelles seront les limites de liquidité imposées ? La livraison sera-t-elle partielle ou totale ? Personne ne peut prédire le prochain catalyseur de la prochaine crise bancaire, qui sont les raisons mêmes pour lesquelles les investisseurs avertis investissent dans l’or. En tant qu’experts chevronnés du marché ayant une longue expérience personnelle et professionnelle des banques mondiales, nous pouvons confirmer que les risques bancaires mondiaux n’ont jamais été aussi élevés qu’aujourd’hui.

Dans ces conditions, pourquoi un investisseur sérieux détiendrait-il ses métaux précieux dans le système même contre lequel ces métaux ont été acquis pour les protéger ?

Pour ceux qui souhaitent éviter ces risques connus et inconnus, la voie à suivre est celle qui éloigne les investisseurs des pièges des banques commerciales et les conduit vers les services de coffres-forts privés les plus transparents et les plus fiables dans les juridictions les plus sûres. Les actifs essentiels tels que l’or et l’argent physiques doivent faire l’objet de la plus grande attention et de la plus grande protection, ce que les banques commerciales n’ont jamais réussi à faire. Il incombe donc à l’investisseur en métaux précieux informé et sophistiqué d’examiner et d’engager les meilleures chambres fortes du monde dans les juridictions les plus sûres, les plus favorables au patrimoine et les plus stables sur le plan politique.