L’or profitera-t-il de l’inévitable refonte du système monétaire international ?

Introduction de Matthew Piepenburg

Dans le rapport ci-dessous, Ronnie Stoeferle conseiller chez MAM et fondateur d’Incrementum AG offre un point de vue convaincant sur les changements rapides dans le système monétaire international et les implications massives des sanctions occidentales lancées le 27 février contre la Russie.

Tel que Ronni l’indique, ces mesures ont des répercussions profondes sur les marchés mondiaux, les devises et le prix de l’or.

Les sanctions récentes et la “militarisation de la monnaie” conçues pour cibler la Russie, nuisent en fait tout autant à l’Occident, si ce n’est pas plus, notamment en ce qui concerne l’affaiblissement du dollar et de l’euro.

Alors que Poutine s’apprête à réaliser ses transactions commerciales en roubles, d’autres nations comme la Chine et l’Inde s’orienteront progressivement vers une dédollarisation dans les accords futurs, le commerce mondial devenant de plus en plus multipolaire et multidevises.

Les sanctions confirment que le dollar US n’est plus une monnaie neutre, mais plutôt une arme fortement politisée. Qu’il y ait escalade ou désescalade en Ukraine, le monde reconnaît désormais la probabilité d’un désancrage du dollar comme monnaie de réserve mondiale. Ceci, bien sûr, ne se passera pas du jour au lendemain et le yuan ne deviendra pas la monnaie privilégiée aussi facilement que ça.

Néanmoins, la confiance dans les monnaies fiduciaires dans leur ensemble est en train de chuter, ce qui rend inévitable la question d’un actif nécessaire (ainsi que neutre et tangible) comme l’or pour couvrir partiellement les futures monnaies, alors que l’ordre monétaire mondial rentre dans une nouvelle ère.

Dans cette optique, Ronni fournit des données essentielles concernant les ratios actuels de couverture en or des principales devises, réserves et banques centrales mondiales, y compris la demande croissante d’or des pays émergents. Alors que le système monétaire international se réorganise, les nations qui possèdent le plus d’or auront la plus grande crédibilité monétaire, et même un faible ancrage à l’or est une composante probable (ainsi que nécessaire) dans cet environnement en mutation rapide. En se basant sur les données M1 et M2, Ronni explique l’impact potentiel qu’une telle couverture partielle en or peut avoir sur le prix réel de l’or (plutôt que celui manipulé par le COMEX).

Nous pensons que les implications méritent une lecture approfondie.

– Matthew Piepenburg

1) Le système monétaire mondial vit un bouleversement historique

Le 27 février 2022 restera dans l’histoire économique comme une césure majeure, un tournant décisif. Le 27 février, les pays membres de l’Union européenne ont déclaré les réserves de change de la Russie inutilisables. Ce fut une action coordonnée des États-Unis, de la Grande-Bretagne, du Japon et autres États classés comme faisant partie du monde occidental. De plus, les banques russes ont été exclues du système SWIFT et donc coupées du réseau international de paiement. Les médias ont parlé d’une « militarisation de la monnaie » qui assécherait les fonds finançant l’effort de guerre russe.

Cependant, peu de temps après le gel des réserves de change, les premiers doutes sont apparus quant à savoir si cette mesure ne risquait pas de nuire gravement à l’Occident à long terme, plus précisément au dollar américain et à l’euro. Les États-Unis et la zone euro ont démontré que les réserves en dollars pouvaient être unilatéralement déclarées sans valeur et ceci en un rien de temps – du moins temporairement. Il en va de même pour l’euro, qui, bien qu’elle soit de loin la deuxième monnaie de réserve après le dollar américain, est la principale devise détenue par la Russie, représentant 32,3% de ses réserves de change.

La Russie a riposté immédiatement en essayant de réaliser les transactions en roubles dans les échanges bilatéraux avec ses partenaires commerciaux non occidentaux. Les échanges avec les États « inamicaux » devront également être effectués en roubles, mais l’avenir nous dira si cela fonctionne. Quoi qu’il en soit, les sanctions occidentales ont donné un nouvel élan aux efforts de dédollarisation, tout comme au désir exprimé par la Russie, la Chine et l’Inde d’un nouvel ordre mondial et monétaire multipolaire.

Le gel des réserves de change et des avoirs des oligarques russes a déclenché une sonnette d’alarme chez de nombreuses autres personnes fortunées, notamment dans les pays qui entretiennent des relations tendues avec l’Occident. Après tout, vu les débats hyper-moraux en Occident sur les droits de l’Homme et le changement climatique, pourquoi les fortunes des politiciens ou des entrepreneurs qui, par exemple, produisent des marchandises qui alimentent le changement climatique, ne subiraient-elles pas un sort similaire ?

Cependant, une fonction essentielle de la monnaie, sa valeur intrinsèque, a été affectée au cours des derniers mois. Les taux d’inflation record, qui atteignent dans certains cas des sommets inégalés depuis 40 ans, continuent de saper la confiance dans les monnaies fiduciaires. Mais cette érosion de la confiance ne fait que commencer. Les augmentations annuelles considérables des prix à la production, qui dépassent désormais 30% dans la zone euro et plus de 20% aux États-Unis, continueront d’alimenter l’inflation des prix à la consommation dans les mois à venir. Pour la zone euro en particulier, il existe une grande incertitude quant à savoir si la spirale des sanctions contre la Russie va se durcir ou s’alléger dans un avenir proche. De nombreux éléments indiquent qu’un nouveau durcissement est plus probable.

2) Le nouveau système mondial a besoin d’ancrage

La « militarisation des réserves de change » a privé le dollar américain de sa neutralité, une neutralité indispensable pour une monnaie universelle. L’euro et les autres pays occidentaux qui sont potentiellement des concurrents pour la position du dollar américain se sont immédiatement retirés du jeu. Le yuan chinois ne pourra pas, à lui seul, remplacer le dollar américain dans un avenir prévisible, même si la Chine est aujourd’hui le principal partenaire commercial des deux tiers de la planète. L’absence de convertibilité, le manque de confiance, la sécurité juridique rudimentaire et un marché obligataire relativement petit rendent très improbable la capacité du yuan à remplacer le dollar américain dans un avenir proche.

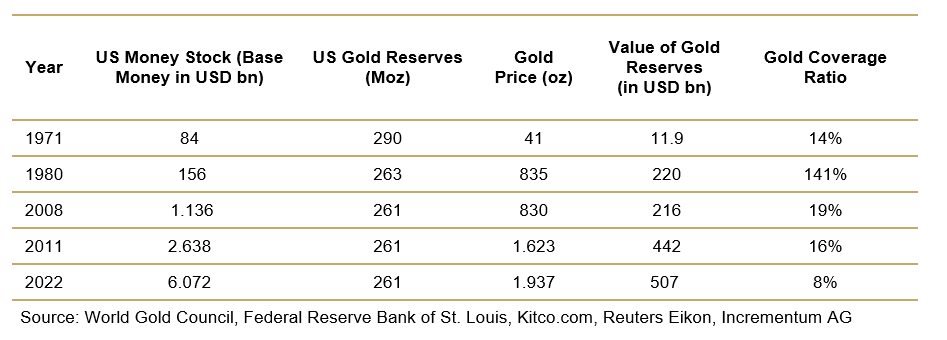

Par conséquent, 50 ans après la fermeture de la fenêtre de l’or, il y a de fortes chances que l’or joue à nouveau un rôle dans l’inévitable refonte de l’ordre monétaire mondial. L’or est politiquement neutre, il n’appartient à aucun État, parti politique ou institution. Cette neutralité pourrait servir de pont de confiance entre les blocs de pouvoir géopolitiques qui semblent actuellement émerger.

Cette formation d’un nouvel ordre (monétaire) mondial ne se fera pas du jour au lendemain. Si l’or devait effectivement être de nouveau utilisé comme monnaie, cela impacterait naturellement son prix libellé dans les monnaies fiduciaires respectives. Après tout, un peu plus de cinq décennies après la fermeture de la fenêtre de l’or, la couverture en or hypothétique du dollar américain est passée d’un taux déjà faible de 14% à l’époque à seulement 8% aujourd’hui. Le déclin significatif du ratio de couverture en or est illustré dans la dernière colonne :

3) Les banques centrales – y compris à l’ouest – continuent de soutenir l’or

Les banques centrales n’ont en aucun cas abandonné l’or. Si la couverture en or a chuté aussi fortement, c’est surtout parce que la masse monétaire a beaucoup augmenté. La part de l’or dans les réserves de change a atteint son point le plus bas, à seulement 8,4%, en 2015. Depuis, elle a augmenté de plus de 50%. Une grande partie de cette augmentation est attribuable aux banques centrales des marchés émergents et des pays en développement. Elles ont plus que doublé leurs réserves d’or depuis le creux de 2006. Parmi les plus importants acheteurs d’or de ces dernières années figurent les banques centrales des pays émergents et en développement tels que la Turquie, la Russie, la Chine, l’Inde, le Sri Lanka, et aussi la Thaïlande l’année dernière.

Les pays occidentaux, quant à eux, ont au mieux maintenu leurs réserves d’or, mais dans certains cas, ils les ont considérablement réduites. La Suisse, en particulier, a réduit ses réserves d’or de 60%. La Grande-Bretagne a quitté le top 10 après une baisse de près de 50%, tout comme le Portugal et l’Espagne. Concrètement, ces trois pays occidentaux ont été remplacés par la Russie, la Chine et l’Inde, trois des cinq pays BRICS.

L’auteur américain Jim Rickards a déclaré un jour que dans la refonte à venir du système monétaire mondial, chaque lingot d’or détenu par la banque centrale serait comme un jeton dans une partie de poker. Celui qui détient le plus d’or aura plus de poids. Bien que les pays occidentaux n’aient pas augmenté leurs réserves d’or, ou légèrement – à l’exception notable de la Pologne et de la Hongrie – ils détiennent toujours les plus grandes réserves d’or en termes absolus et en part relative des réserves monétaires totales, et ce, avec une large marge.

4) Même un libre ancrage sur l’or entraînerait une énorme augmentation du prix du métal

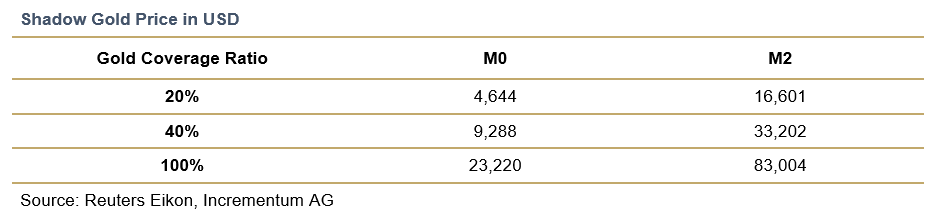

Dans ce contexte, il est intéressant de considérer combien l’or s’apprécierait s’il était à nouveau utilisé par les banques centrales en termes monétaires, c’est-à-dire pas seulement comme un actif, mais s’il y avait une obligation de remboursement ou au moins une obligation de couverture. À cette fin, nous calculons ce que l’on appelle le prix fictif de l’or. Nous entendons par là le prix de l’or qui résulterait de la mise en œuvre par les banques centrales ou le système bancaire d’une couverture totale ou partielle à pourcentage élevé de l’agrégat monétaire correspondant.

Le prix fictif de l’or varie naturellement beaucoup en fonction du ratio de couverture en or supposé et de la masse monétaire à adosser à l’or. Est-ce que seule la masse monétaire directement contrôlable par la banque centrale, la base monétaire ou M0, devrait être adossée à l’or ? Ou une autre masse monétaire devrait-elle également inclure les soldes de la population auprès des banques commerciales, c’est-à-dire M1 ? Cette question a fait l’objet d’un débat intense à l’époque de l’étalon-or, et les pays ont proposé une grande variété de solutions.

Comme la définition de M1 aux États-Unis est désormais presque identique à celle de M2, puisque l’épargne est également incluse dans M1 depuis 2020, nous utilisons M2.

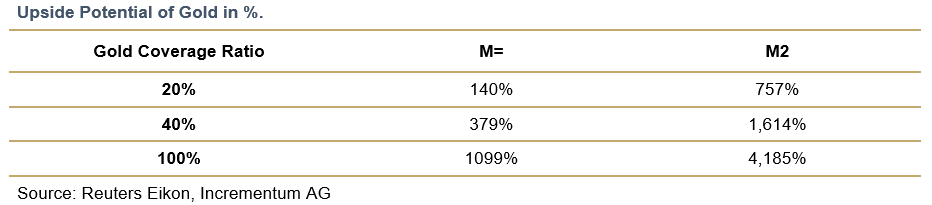

Ainsi, selon l’agrégat monétaire que l’on utilise et le taux de couverture en or que l’on vise, le prix de l’or augmenterait d’au moins 140% (M0, 20%) et d’un maximum de 4 185% (M2, 100%).

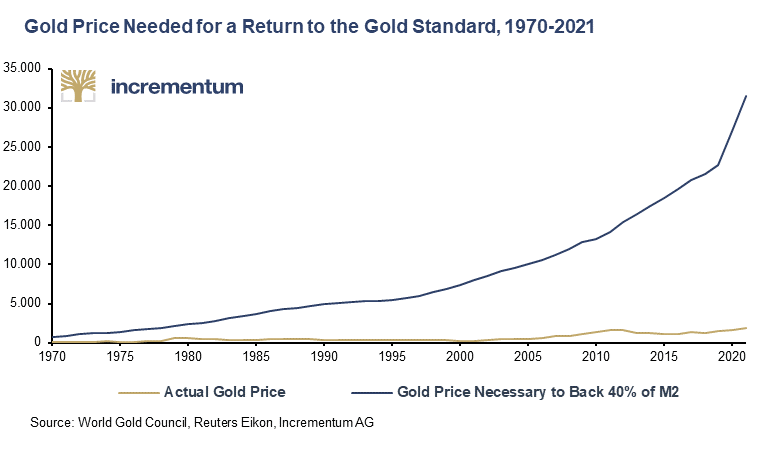

Une vue dynamique de l’évolution du prix fictif de l’or depuis 1960 montre à quel point il s’est éloigné du prix réel de l’or. En d’autres termes, à quel point les banques centrales et les banques commerciales ont gonflé la masse monétaire (papier) de manière excessive au cours des dernières décennies.

5) Quelle que soit l’évolution du système monétaire mondial, l’or fera partie des gagnants

Nous sommes confrontés à des bouleversements tectoniques majeurs. L’ordre d’après-guerre semble enfin sur le point d’être remplacé. Beaucoup de choses restent encore dans l’ombre, mais l’ère de la monnaie non adossée est en train d’arriver rapidement à sa fin.

La manière dont le futur système monétaire mondial sera conçu est encore totalement à écrire. Les monnaies numériques de banques centrales (CBDC) donneront-elles le ton, ou la masse monétaire sera-t-elle (partiellement) privatisée alors que des crypto-monnaies privées comme le Bitcoin seront utilisées comme moyen de paiement dans la vie quotidienne ?

Cependant, il est clair que jamais depuis la fermeture de la fenêtre de l’or, les chances de voir l’or jouer un rôle monétaire n’ont jamais été aussi bonnes.

À Propos Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD