LA FED, CONSTANTE DANS SON INCOHéRENCE

L’imprévisible Fed a une fois de plus prouvé sa constance dans l’incohérence.

Depuis sa création en 1913, et surtout après la Seconde Guerre mondiale, la Fed a toujours un temps de retard. Difficile de croire que c’est uniquement de l’incompétence. Le récent changement de politique monétaire n’a pas l’air de faire partie d’une stratégie, mais ressemble plutôt à une énième réaction aux événements. Si l’on regarde les décisions de la Fed, il est clair qu’elles sont presque toutes réactives plutôt que proactives.

Les banques centrales nuisent à l’économie mondiale. Elles ne font rien de constructif. En effet, elles représentent une menace pour le monde et rendent les choses bien pires qu’elles ne le seraient si les lois de la nature régnaient. Le rythme naturel du flux et du reflux régulerait les marchés sans effort, sans intervention artificielle des banques centrales. Si la demande de crédit est trop élevée, la loi de l’offre et de la demande limiterait l’offre par la hausse des taux d’intérêt. Et s’il n’y avait pas de demande de crédit, les prêts seraient bon marché avec des taux à la baisse.

Au lieu de cela, nous avons maintenant des taux manipulés à zéro ou négatifs et un encours de dette plus élevé que jamais dans l’histoire. Cela enfreint toutes les lois de la nature et ne peut se produire que sur de faux marchés. Cela a entraîné un triplement de la dette mondiale au cours de ce siècle. Pas étonnant que nous ayons d’énormes bulles sur les actions, les obligations et l’immobilier ainsi qu’une dette qui ne sera jamais remboursée.

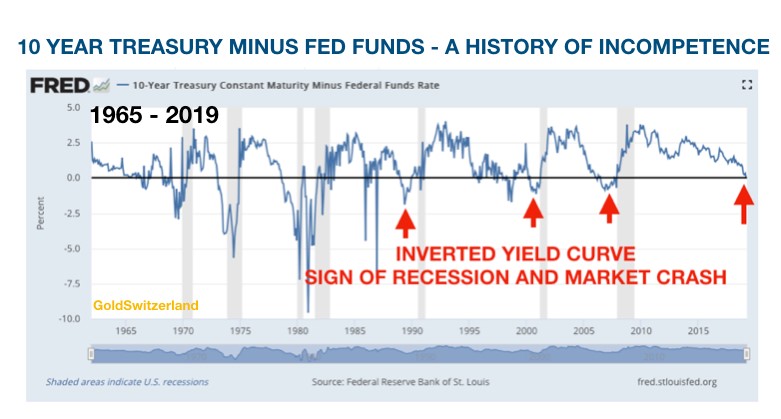

Fed – 65 ans d’incompétence incohérence

Le graphique ci-dessous montre le taux des fonds fédéraux depuis 65 ans. Dans l’histoire récente, le vénéré Alan Greenspan a augmenté les taux à la fin de 1987, puis les a fait passer de 10% en 1989 à 3% en 1992. Par la suite, le taux directeur de la Fed a augmenté graduellement pour atteindre 6,5% en juillet 2000, lorsque le krach du Nasdaq a commencé. L’effondrement de 80% du Nasdaq a poussé une Fed réactive à abaisser son taux à 1% fin de 2003.

Les actions se sont stabilisées et les taux ont été relevés à 5% en septembre 2006. La crise des subprimes a ensuite contraint la Fed à ramener ses taux à presque zéro en décembre 2008. Les taux sont restés à ce niveau jusqu’en décembre 2015. Ces sept années de taux zéro ont été merveilleuses pour les marchés boursiers et ont également donné l’illusion d’une économie en croissance.

Les flèches rouges dans le graphique montrent clairement les décisions prises dans la panique par la Fed en réponse aux événements imprévus, qu’il s’agisse de chutes des marchés boursiers ou de problèmes systémiques. À aucun moment les dirigeants de la Fed n’ont anticipé le désastre latent. Manifestement, aucun de leurs modèles ne fonctionne et ils ne voient pas non plus qu’au lieu de résoudre les problèmes, ils en sont la cause.

L’IMPRESSION monétaire CRÉE une ILLUSION DE CROISSANCE

Il est évident que les économies connaîtront une croissance nominale si les banques centrales impriment des milliards de dollars, d’euros, de yens, de renminbi, etc. tout en fixant des taux d’intérêt nuls ou négatifs. Le seul problème, c’est qu’il faut imprimer de plus en plus d’argent pour le seul maintien de la situation actuelle. Parce que s’il était possible de créer de la richesse en imprimant de la monnaie, pourquoi aurions-nous besoin de travailler ?

Les banques centrales perdront le contrôle des taux d’intérêt

Avec la détérioration de l’économie américaine, les taux sont davantage susceptibles de baisser que de monter. Tôt ou tard, il y aura un QE d’une magnitude qui dépassera celui de 2007-2009. Mais je ne vois pas les taux rester bas très longtemps. Tout d’abord, le dollar va chuter brutalement. Ensuite, les marchés internationaux du crédit vont paniquer et commencer à liquider les bons du Trésor américain. La Chine et le Japon ont chacun plus de mille milliards de dollars de dette américaine et ils s’en débarrasseront aussi vite que possible. Cela enclenchera un cercle vicieux de chute des marchés obligataires, de hausse des taux et d’effondrement du dollar. Les banques centrales perdront alors le contrôle total des taux alors que le marché du long terme fera monter les taux à plus court terme. Lorsque l’impression monétaire s’intensifiera, l’inflation augmentera, ce qui exercera une pression à la hausse sur les taux. Au cours des prochaines années, les taux monteront au moins à 20%, comme en 1980-1981. Avec l’hyperinflation et les défauts de paiement, les taux pourraient aller encore plus haut.

Ce ne serait pas nouveau dans l’histoire. Quand je vivais au Royaume-Uni dans les années 1970, les taux et l’inflation se situaient entre 15%-20%. Pendant un certain temps, j’ai payé 21% d’intérêts sur ma première hypothèque au Royaume-Uni. Combien de personnes pourraient se le permettre aujourd’hui ? Absolument personne. Aucun pays ne pourrait non plus assurer le service de sa dette, même si les taux n’augmentaient que de quelques pourcents. Avec les taux plus élevés que je prévois, les dettes ne pourront être remboursées que par l’impression illimitée de monnaie sans valeur. Cela exercera une pression supplémentaire sur le dollar et les autres devises et accélérera le déclin de leur valeur intrinsèque vers ZÉRO.

ACTIONS : marché baissier séculaire À VENIR

Beaucoup de gens ne croient pas à ce scénario aujourd’hui mais, comme nous le savons, l’optimisme atteint toujours son paroxysme avant le retournement des marchés. Nous en sommes là. Mon scénario favori est celui selon lequel les marchés ont atteint leur pic à l’automne 2018. La plupart des marchés européens et asiatiques sont bien en deçà de leurs plus hauts niveaux. Le marché américain a tenté d’atteindre de nouveaux sommets mais a pour l’instant échoué. Lorsqu’un marché est en mode permabull, toute nouvelle est une bonne nouvelle. Des taux plus élevés signifient une économie forte, donc le marché monte. La baisse des taux stimule l’économie et fait grimper le marché. Mais en dépit d’un optimisme persistant, le Dow Jones n’a pas réussi jusqu’à présent à briser son sommet. Pourquoi le ferait-il alors que les prévisions de bénéfices s’annoncent sombres et que l’économie se dégrade ?

Un dernier hourra pour les marchés boursiers reste possible. Cela pourrait durer quelques mois, mais le résultat final sera toujours le même : nous assisterons à un marché baissier séculaire qui secouera le monde.

Hyperinflation suivie d’implosion déflationniste

Je rencontre régulièrement des gestionnaires de grande fortunes et des personnes très riches. Encore aujourd’hui, ils ne craignent pas une inversion de tendance sur les marchés. Ils n’entrevoient aucun risque sur les marchés d’actifs tels que les actions et les obligations. Beaucoup d’entre eux sont comme Alfred (voir mon article), né à la fin de la Seconde Guerre mondiale, qui a réussi dans sa vie professionnelle et a engrenger d’énormes profits sur les actions en étant toujours « long ». Le fait que les arbres ne poussent pas au ciel ne leur est pas venu à l’esprit. Si investir ainsi pendant 50 ans a permis de faire fortune, pourquoi ne pas continuer ? Peu de personnes réalisent qu’ils ont vécu à une époque alimentée par l’expansion du crédit et l’impression monétaire, qui ont artificiellement propulsé les marchés d’actifs à des niveaux toujours plus élevés.

Mais si cela a duré 50 ans, pourquoi pas encore 10 ans, voir plus ? En théorie, c’est possible, mais il ne s’agit plus uniquement d’un seul marché ou de l’Occident. Non, le monde entier a trop tiré sur l’élastique, de l’Australie au Sud, à la Norvège au Nord, de la Chine à l’Est, en passant par la Californie à l’Ouest. Le retour en arrière sera brutal et surprendra beaucoup de gens. Après une courte période hyperinflationniste d’impression monétaire, les actifs et les dettes imploseront et nous assisterons à une réduction de la richesse mondiale d’au moins 200 000 milliards $ en monnaie d’aujourd’hui. Et bien plus encore en monnaie hyperinflationniste.

Destruction massive de la richesse

Dans les années à venir, le monde subira la plus grande destruction de richesse de l’histoire et ce sera un choc pour 99,5% des investisseurs. Pour les 0,5% qui s’y sont préparés, ce sera l’opportunité du siècle. Ce sera “The Biggest Short & The Spectacular Long”.

Le trade short est évidemment les marchés d’actifs tels que les actions, l’immobilier et les obligations. Le trade long est un métal précieux comme l’or et l’argent. Mais ça ne se passera pas comme lors de la crise de 2006-2009. Cette fois-ci, les marchés financiers ne performeront probablement pas et les contreparties feront faillite. Par conséquent, l’achat de contrats à terme ou d’instruments dérivés ne servira à rien puisque personne ne sera en mesure d’encaisser.

Le short et le long devront être joués différemment. Être vendeur signifie cette fois-ci sortir de tous les actifs de la bulle et avoir une exposition minimale aux actions, obligations, etc. Être acheteur ne signifie pas acheter des FNB ou des contrats à terme. Au lieu de cela, les investisseurs doivent posséder des actifs physiques tels que l’or et l’argent et les stocker en dehors du système financier.

Le graphique ci-dessous montre à quoi cela ressemblera. C’est le rapport Dow/Or sur 200 ans (le prix du Dow divisé par le prix de l’or). Ce ratio a chuté à 1:1 en 1980. Les prix du Dow Jones et de l’or étaient identiques à 850. Avec la hausse des actions et la baisse de l’or, le ratio a culminé à 45 en 1999. Il a ensuite chuté de 87% pour s’établir à 5 en 2011, en raison de l’effondrement des actions et de l’envolée de l’or. Depuis lors, nous avons assisté à une correction à la hausse du ratio, mais le Dow Jones est toujours en baisse de 57% par rapport à l’or au cours de ce siècle.

Le ratio devrait bientôt reprendre sa tendance baissière pour dépasser le niveau de 1999 et aller à 0,5, ou même plus bas. Cela signifie que le Dow Jones va chuter d’au moins 98% à partir de son niveau actuel.

Garder ses actions et perdre 90% ou préserver son patrimoine avec l’or

Le choix est donc simple. Accrochez-vous aux actions et regardez-les chuter d’au moins 90%, comme en 1929-1932. D’un autre côté, les investisseurs qui vendent leurs actions et achètent de l’or profiteront, au lieu de perdre la majeure partie de leur richesse, d’une montée de l’or à des niveaux inimaginables. Cela pourrait être 10 000 $ ou 50 000 $, en monnaie d’aujourd’hui. Ajoutez beaucoup de zéros en cas d’hyperinflation.

On peut s’attendre à des mouvements similaires des obligations et de l’immobilier par rapport à l’or. Avec le krach des marchés du crédit et la flambée des taux, il y aura des défauts, y compris des défauts souverains. La plupart des grands pays ne feront pas officiellement défaut, ils instaureront plutôt un moratoire de 10 à 100 ans, ce qui est en réalité une autre façon de faire défaut. En outre, le dollar et les autres monnaies seront dévaluées à pratiquement zéro, ce qui rendra la plupart des obligations sans valeur. Même chose avec les marchés immobiliers. Les briques et le mortier n’ont aucune valeur si la propriété ne génère pas de rendement sous forme de loyer. Un pourcentage très élevé de locataires seront incapables de payer leur loyer ou de rembourser leurs dettes, ce qui entraînera d’importants défauts de paiement de prêts immobiliers et un effondrement des prix de l’immobilier.

Ainsi, les investisseurs qui sortent maintenant des actions et achètent l’or vont non seulement éviter la ruine, mais aussi gagner une fortune avec l’or. Mais malheureusement, moins de 1% des investisseurs seront préparés à cela et subiront donc une destruction totale de la richesse accumulée au cours de leur vie.

À Propos Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD