Solides Gold in einer ruinierten Welt

Im Folgenden schauen wir auf Gold in einer gespaltenen (ruinierten) Welt der Anmaßung, der Schulden, der Realpolitik und der wachsenden Macht des Ostens.

Seit deutlich mehr als einem Jahr erklären wir offen, dass die Federal Reserve in der Falle sitzt:

Powell weiß, dass er höhere Zinsen braucht, um die Inflation angeblich zu „bekämpfen“. Zugleich weiß er: Im Kontext einer historischen Schuldenblase führen steigende Zinsen zu einem Kreditereignis nach dem anderen (bzw. „Kreditklemmen“) – vom einbrechenden UST-Markt 2020 bis hin zu den einbrechenden Banken im Jahr 2023.

Doch erst jetzt scheint das Wall Street Journal (Mr. Timiraos), gemeinsam mit einem ehemaligen Zentralbanker aus Indien (Mr. Rajan), genau dies zu bestätigen.

Menschlich, allzu menschlich

Doch Powell ist mehr als nur ein gefangener Zentralbanker, er ist ein unsicherer und „menschlicher, allzu menschlicher“ Mann der Politik, der sich zugegebenermaßen stärker um sein Vermächtnis sorgt als um Marktstürze oder qualvolle Rezessionen.

Er selbst hatte erklärt: „Ich werde kein weiterer Arthur Burns werden“. Was so viel heißen will, wie: ‚Ich werde keine geldpolitische Taube sein, wenn Wirtschaft und Märkte rasant auf einen Finanzhorrorfilm zusteuern, in dem die Federal Reserve seit der Zerstörung des Kapitalismus, beginnend mit Alan Greenspan, selbst die Regie führt.‘

Deshalb versucht er, ohne jegliche Achtung vor dem gesunden Menschenverstand, grundlegender Mathematik und Geschichte, lieber wie Paul Volcker zu sein. Und er vergisst dabei, dass die öffentliche Verschuldung damals, als Volcker im Inflationskampf auf hohe Zinsen setzte, bei 800 Mrd. $ lag und nicht bei 32 Bill. $.

Nicht Volcker, aber „allzu Volcker“

Als Volcker Chef der US-Notenbank war, waren US-Staatsanleihen noch nicht unpopulär, sondern eher beliebt.

Seit 2014 im Allgemeinen, und seit 2022 im Besonderen, liegt die vom Ausland abgestoßene Menge an US-Staatsschuldscheinen auf derart atemberaubenden Niveau, dass alle, die auch nur über ein rudimentäres Verständnis vom Anleihemarkt verfügen, darin ein allzu deutliches Signal erkennen werden, dass Uncle Sam sein Staatsdefizit zukünftig selbst finanzieren wird und zwar in einem solchen Umfang (Billionen), das Imperien untergehen lässt.

Seit Jahren geben die Vereinigten Staaten vor, das zu sein, was sie einst waren: respektiert und glaubwürdig. Doch ihre Bilanzen sehen nicht anders aus als die einer Bananenrepublik, wie an anderer Stelle erörtert wurde.

Die USA emittieren immer mehr Staatsschulden, obwohl die Welt weniger davon kauft, ähnlich jenen Nationen, über die sich Uncle Sam einst mokierte (man denke an Argentinien).

Folglich haben die USA, ganz wie Argentinien um das Jahr 2000, inzwischen begonnen, die nationalen Banken und Geldmarktfonds so zu regulieren (drangsalieren?), dass sie diese über-emittierte Schulden aufkaufen; mit dem Endergebnis, dass einige dieser Banken und Geldmarktfonds unter der toxischen QT-Welle schlichtweg begraben wurden.

Mit Freunden wie der Federal Reserve, wer braucht da noch Feinde?

Kaum anders als Bananenrepubliken sind die USA jetzt gefangen zwischen einer Inflation, die zu hartnäckig ist für Zinskürzungen und andererseits Bankenproblemen (bzw. Problemen anderer Kreditmarktakteure), die zu virulent sind für Zinserhöhungen.

Klare, allzu klare Kneipenschulden

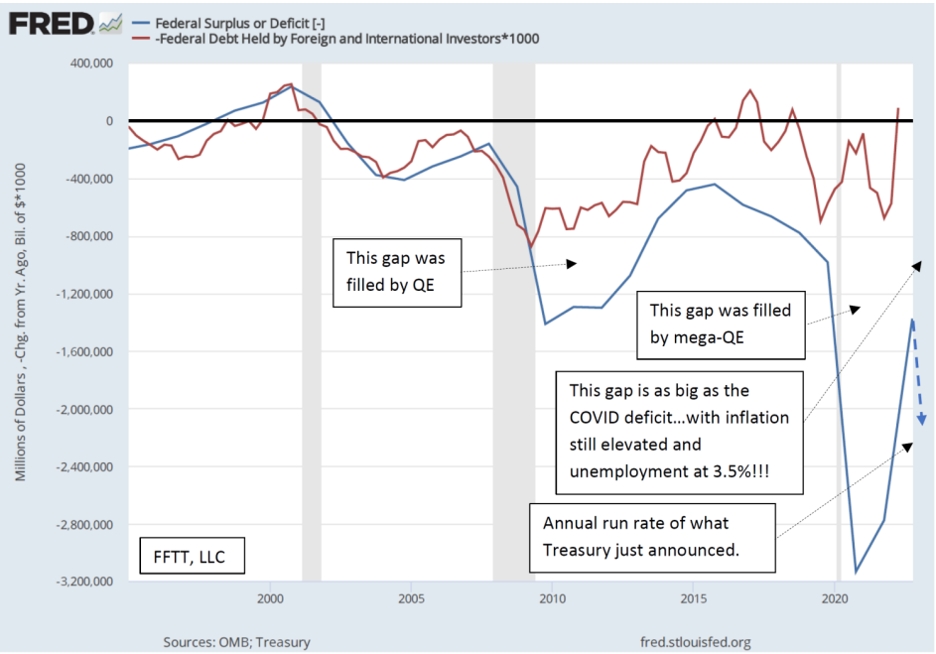

Seit 2014 ist es schwieriger geworden, Uncle Sams Inflation zu exportieren (bzw. seine Schuldenlasten zu waschen); bislang wurde davon ausgegangen, dass andere Nationen die zunehmend unbeliebten US Treasuries und somit den geradezu peinlichen US-Kneipendeckel ganz einfach schlucken würden.

Das folgende Diagramm von Luke Gromen, das die Kluft zwischen Uncle Sams peinlichem Defizit (blaue Kurve) einerseits und dem bescheidenen Umfang an ausländischen Käufern seiner Schulden (rote Kurve) andererseits „klar, nur allzu klar“ aufzeigt, legt zwei historische Punkte offen:

- Die US-Defizite sind entsetzlich.

- Wer oder was wird diese Kluft füllen?

Währung vernichten oder das (ruinierte) „System“ retten?

Wenn die Geschichte ruinierter Weltreiche, Nationen und Regime als Anhaltspunkt dienen kann und ebenso die psychologische Dynamik kurzsichtiger Politik, die nicht von werthaltigem Geld, sondern von Wiederwahlambitionen geleitet ist (d.h. Bestechung der Wählerschaft mit Mausklickdollars), dann können wir fast mit Sicherheit davon ausgehen, dass die US-Notenbank und Uncle Sam am Schluss nur zwischen Systemrettung oder Währungsvernichtung zu entscheiden haben.

Für uns ist die Wahl recht eindeutig, und das heißt auch: Beim Gold, das wie ein Geier über den entwerteten Währungen kreist, ist in den kommenden Jahren Festmalstimmung angesagt.

China reibt sich die Hände und erweitert seine Swaps

Doch Gold ist nicht der einzige Geier, der bald fetter werden wird im Klima zunehmender Dedollarisierung.

China, ob man es mag oder nicht, schärft seit Jahren seine Messer und Gabeln in einem geduldigen und weitsichtigen Spiel um die Oberhand im Wirtschafts- und Währungskrieg mit Uncle Sam.

Immerhin können Kaiser auf Lebenszeit, wie Xi, es sich leisten, ein wenig weitsichtiger zu sein als US-Politiker, die für Billig-Kredit-Wiederwahlen alle Zuständigkeiten für monetäre Werthaltigkeit von sich werfen.

Das mag vielleicht auch der Grund sein, warum Kleingeister wie Trudeau, oder Leute, die an der Uni mutmaßlich nie eine Freundin hatten, wie Klaus Schwab, derart verschossen sind in Xi und seine Machtfülle, die ihn schalten und walten lässt, ohne dass kleine, blöde Dinge wie demokratische Wahlen stören würden…

König zu sein, ist schön (nicht aber ein USD)

Aber zurück zu jenen aufstrebenden “Bananenrepubliken“, die so oft von den USA verhöhnt wurden. Mit Blick auf Argentinien ist vielleicht zu erwähnen, dass das Land seinen Zugriff auf Währungsswaps gerade erst auf 10 Mrd. $ verdoppeln konnte. Doch jetzt kommt der Knaller: Der Swap ist in CNY und nicht in USD…

Unterdessen hat Pakistan gerade einen Vertrag mit Russland über den Kauf von Rohöl unterzeichnet, und siehe da, Pakistan bezahlt die Rechnung in CNY und nicht USD…

Sehen Sie einen Trend?

Es ist derselbe Trend, vor dem wir seit Anfang 2022 warnen, als Uncle Sam die Weltreservewährung im Rahmen jener irrsinnig kurzsichtigen (d.h. dummen) Sanktionen gegen Russland zur Waffe machte.

An den besagten Verrechnungsabkommen (für Devisen und Energie) hängen mit ziemlicher Sicherheit Swaplinien mit chinesischen Fingerabdrücken, geschlossen mit Ländern (wie Argentinien und Pakistan), die immer weniger US-Devisenreserven halten, was nicht weiter überrascht, weil kaum ein Land „Reserveanlagen“ halten möchten, die je nach politischer Laune ausgeschaltet werden können.

Kurz: Wenn die Welt langsam aber stetig Alternativen neben dem USD sucht, dann deswegen, weil die USA seit März 2022 sich selbst (und ihrem Dollar) langsam aber stetig ins Knie schießen.

In der Tat haben die globalen Zentralbanken im Verlauf der ersten Quartals bislang ungekannte Mengen CNY-Währung (109 Mrd. Yuan bis Ende März) über Devisen-Swaplinien aufgetürmt.

Bis heute hat die chinesische Zentralbank (PBOC) die Namen dieser Nationen und Banken nicht öffentlich gemacht; doch der LANGSAME Trend weg vom zunehmend angezweifelten USD und hin zum Aufstieg Chinas lässt sich kaum noch ignorieren, wenn immer mehr Nationen für die Abwicklung ihrer Energie- und Sachwertgeschäfte den Yuan nutzen und allein zur Begleichung alter Schulden noch USD-/UST-Bestände halten.

Warum?

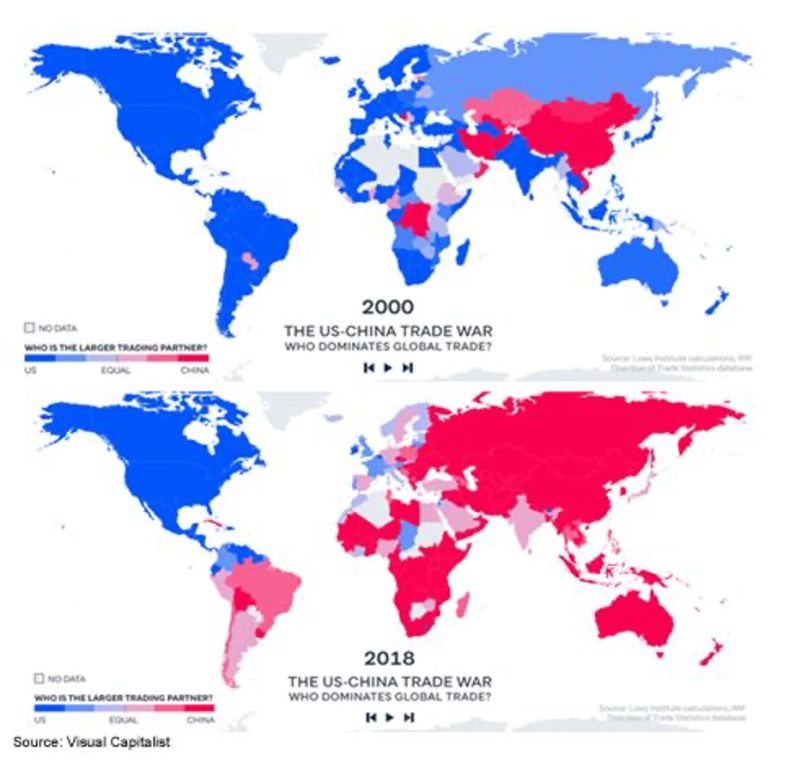

Weil der Rest der Welt erkennt, was sich die amerikanischen Medienkanäle und handelsüblichen Hauptstadtpolitiker nicht eingestehen wollen, nämlich: Bevor Washington den USD zur Waffe machte, war China dabei, den globalen Handelskrieg zu gewinnen:

Sehen Sie den Trend?

Auf lange Sicht spielen in der Welt der Kurzsichtigen

Wie aber jüngst in zahlreichen Artikeln und Interviews angemerkt wurde, steht der CNY nicht kurz davor, zur neuen Weltreservewährung zu werden.

Sein Anleihemarkt und sein Rechtsrahmen sind noch Jahrzehnte von der erforderlichen Glaubwürdigkeit und von einer derartigen Nutzung entfernt.

Das heißt aber nicht, dass China oder sein CNY sich deswegen Sorgen machten müssten, denn die verstärkte Nutzung des Yuan als Verrechnungswährung, und nicht als Reservewährung, passt China aktuell ganz gut.

Sie vertrauen auf Gold

Darüber hinaus ist sich China, wie auch Russland, voll und ganz der realpolitischen (also auch Misstrauen erregenden) Komponente der eigenen Gesetze und Anleihemärkte bewusst.

Sie wissen, was schon George Washington wusste: „Nationen haben keine dauerhaften Freunde und auch keine dauerhaften Feinde, nur dauerhafte Interessen.“

Mit anderen Worten: Damit China und Russland auf lange Sicht (und nicht nur auf dem Übungsparcours) gewinnen können, müssen sie das Vertrauen anderer Nationen gewinnen, indem sie deren Interessen bedienen und keine Plattitüden.

Und nichts interessiert skeptische und US-Dollar-müde Nationen mehr als Gold, denn Gold, ob man es mag oder nicht, ist weitaus vertrauenswürdiger als Menschen, ob sie nun aus Washington, Buenos Aires, Moskau, Peking oder Paris stammen.

Wie der USD Vertrauen verlor

Für einen kurzen Zeitabschnitt nach 1944, als der USD goldgedeckt war, konnten andere Nationen darauf vertrauen, dass er als Rettungsinsel in Krisenzeiten dient.

Dann ließ bekanntlich Nixon die Rettungsinsel 1971 kentern und untergehen; er entfernte den Goldstandard, um sich seine Wiederwahl zu sichern – langfristig auf Kosten seines Landes.

Wie selbstlos, integer und heimatliebend…

Heute, mehr als 50 Jahre später, wird mit dem langsamen Ende des USD als Rettungsinsel, Anlage des Vertrauens und sogar Handelswährung der Preis gezahlt für die politischen, menschlichen wie monetären Sünden im Namen dieser Währung.

Die Waffenfähigmachung des Dollars hat diesen schrittweisen aber letztlich anstehenden Untergang nur noch verschärft.

China produziert jetzt tagtäglich mehr Liquidität, da das Land mit seinen Swaplines quasi überall angebunden ist.

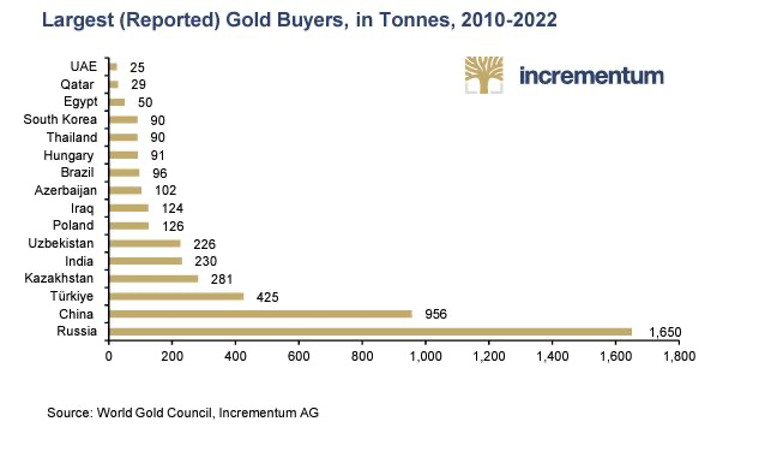

Wie Putin stapelt auch Xi Gold in ungenannten Mengen auf, doch schon die offiziellen Zahlen sind aufschlussreich.

Doch in welcher Hinsicht aufschlussreich? Oder aber: Was heckt z.B. Sergei Glasjew gerade im Hintergrund aus?

Ich vermute einmal, dass es hier ganz sicher auch um Vertrauensaufbau nach altmodischem Rezept geht, sprich: um eine Goldkomponente in einem Mix aus Abrechnungsplattformen für Handelsgeschäfte sowie Swaps.

In den kommenden Jahren wird sich diese „Vermutung“ dann als Tatsache erweisen; und wie ein Schach- oder Polospieler spiele ich, so wie viele andere Investoren, Nationen und Zentralbanken, drei Spielzüge voraus, weil Gold zu einem Nettoverrechnungsasset werden wird.

Gold, billig am Fördermaximum

Ungeachtet der ansonsten unstrittigen Wandlungsmuster im globalen Devisenbereich und auf der geopolitischen Bühne müsste man sich eigentlich nur das anscheinend unbegrenzte Angebot an ungewollten US-Staatsanleihen mit ihrer intrinsisch begrenzten Laufzeit vor Augen führen und diese Toxizität dann mit einem schlichten Barren aus Gold! vergleichen, welches – anders als Uncle Sams Schuldtitel – eine unbegrenzte Laufzeit und ein begrenztes Angebot hat.

Kurzum: Angebot und Nachfrage spielen weiterhin eine wichtige Rolle.

In dieser Hinsicht sollte nicht unerwähnt bleiben, dass auch das Angebot an neuen Goldentdeckungen schrumpft, während die Nachfrage nach selbigen steigt und weiter steigen wird.

So gab es in den 1990ern mehr als 180 große Goldentdeckungen (also 1 Mio. oz und mehr). In den 2000ern gab es 120 solcher Entdeckungen und 40 in 2010er Jahren; seit 2019 hat es KEINE EINZIGE mehr gegeben.

Denken Sie mal kurz darüber nach, ein oder zwei Sekunden.

Denken Sie auch an die simple Tatsache, dass Uncle Sam, Inhaber der Weltreservewährung, gerade die Zinssätze inmitten der größten Schuldenblase, die das einst so stolze Land je erlebt hat, erhöht und somit das nationale Solvenzrisiko (folglich auch die Wahrscheinlichkeit zukünftiger Dollarentwertung) mit grell blinkender Deutlichkeit steigen lässt.

Schlicht und einfach: Gold trennt sich vom Realzins und agiert mehr und mehr auf eigene Faust, in einem Umfeld, in dem eine zurückhaltende, ängstliche Marktpositionierung (fear trade) immer nachvollziehbarer wird und es immer leichter fällt, Gold …nun ja… zu TRAUEN.

Noch einfacher formuliert: Die Nachfrage nach diesem „pet rock“ steigt, während sein Angebot fällt.

Wer an der Schule Wirtschaftsunterricht hatte, weiß auch, was das für den Goldpreis aber auch für den Niedergang der Kaufkraft des USD bedeutet.

Also: Sehen Sie den Trend?

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..