Ist Der US-Dollar Wirklich „Too Big To Fail“?

Im Spannungsfeld zwischen Politik (die von eigen- statt allgemeinnützigen Menschen kontrolliert wird), den Märkten (die eher schulden- als profitgetrieben sind) und den Währungen (die ohne tatsächlichen Vermögenswert durch Überproduktion verwässert wurden) kann man durchaus den Eindruck gewinnen, dass wir nicht in interessanten, sondern in surrealen Zeiten leben.

Doch inmitten dieser surrealen Landschaft steht unser US-Dollar, so die Auffassung vieler, wie ein Fels in der Brandung – unsere unsterbliche, wenn auch des Öfteren unbeliebte Konstante.

Der US-Dollar: Too Big To Fail?

Ganz gleich, wie man zum US-Dollar steht, seine Zentrifugalkraft, seine exorbitante Privilegiertheit und seine absolut beispiellose Marktmacht (SWIFT-System, Eurodollar-Systeme, Derivate- und Petrodollar-Märkte) lassen sich einfach nicht leugnen.

So ruiniert, entwertet, aufgebläht (und inflationsexportierend) der US-Dollar auch sein mag, seine Stellung als Weltreservewährung (in der 80 % der globalen Devisentransaktionen abgewickelt werden) ist stabil.

Vor allem ist der US-Dollar eine Währung (Basisgeld), die allein durch die US-Notenbank „herbei gedruckt“ werden kann und die vom Rest der Dollar-hungrigen und Dollar-verschuldeten Welt (über die Eurodollar-Märkte) nur durch Kreditgewährung erschaffen werden kann (wie eine zweite, derivative Kreditwährung). Quasi ein fortwährend laufendes Dollar-Roulette mit zwei Optionen „Schulden und Drucken“ bzw. „Schulden und Kreditvergabe“.

Damit wird der US-Dollar gewissermaßen zum globalen Basisgeld und zur globalen Währungseinheit, die bei der überwiegenden Mehrheit von derivativen, globalen Schuldeninstrumenten zum Einsatz kommt. Auch alles Weitere ist im Grunde kreditbasiert (so auch die Euro-Dollar-Kredite).

Kredite sind der Treibstoff unserer 330 Billionen US$ schweren Schuldenwelt. Deswegen ist der US-Dollar im weiteren Sinne DER globale Treibstoff.

Kurzum: Man könnte argumentieren, dass der US-Dollar „too big to fail“ ist. Oder etwa nicht?

Der Unsterbliche Greenback?

Angesichts der systemimmanenten globalen Nachfrage nach diesem ansonsten verwässerten Superdollar und seiner globalen Kreditfunktion wird dieses nationale und globale System, in dem der US-Dollar seit 1944 regiert, wahrscheinlich und dann nur im Rahmen „tiefgreifender Gewalt – ökonomisch / militärisch“ enden, wie es Brent Johnson so treffend formulierte (vorausgesetzt, es kommt nicht, wie durch ein Wunder, zu einem friedlichen Plaza-Abkommen 2.0).

Doch den Dollar-Optimisten zufolge würde selbst ein Systemzusammenbruch – und folglich ein Einbruch am Markt für US-Staatsanleihen – dafür sorgen, dass die US-Staatsanleiherenditen durch die Decke gehen und der US-Dollar folglich (und ironischerweise) noch höher steigt.

Kurzum: Ganz gleich, wie man es dreht und wendet, „König Dollar“ triumphiert. Und alle Zentralbanker in Washington wissen das. Oder etwa nicht?

Bei ihrer realpolitischen Analyse des Weltfinanzsystems haben jene Dollar-Realisten immerhin eine Wahrheit für sich entdeckt: Der US-Dollar ist, ob es einem passt oder nicht, das Basisgeld des globalen Finanzsystems und somit auch „der letzte, der fallen wird“.

Golddeckung?

Bei der Frage, ob der US-Dollar wieder durch Gold gedeckt werden sollte, würden ebenjene Realisten wieder an William Jennings Byrans „Gold Cross“-Argumentation aus dem Jahre 1896 erinnern, in der er davor warnte, dass sich im Falle einer Goldkoppelung des US-Dollars eine derart schwerwiegende Kreditverknappung einstellen würde, dass Durchschnittsbürger und Kleinunternehmen den Kreditmangeltod sterben würden.

Darüber hinaus existiert die ebenso realistische Einschätzung, dass kein Land für längere Zeit unter der Aufsicht einer Gold-Anstandsdame (bzw. einem „Standard“) stehen möchte, da dies die staatliche Souveränität beim „Herbeiklicken“ gerade benötigter Eigenwährung nur behindern würde (sprich: wenn das Land wieder einmal mit dem Rücken zur selbstgebauten Schuldenwand steht).

Verzagt kommen die Vertreter dieser Meinung dann zu dem Schluss, dass Geld (und folglich der US-Dollar) immer das ist, wofür sich das stärkste Land (der stärkste Tyrann) entscheidet. Und ob es einem passt oder nicht: Die USA und der US-Dollar haben immer noch den größten Bizeps im globalen Dorf. Oder etwa nicht?

Nur wenn sich nichts jemals ändert (auch die Geschichte nicht)

Doch jeder der zuvor genannten (und nicht abwegigen) Schlüsse ist nur solange stichhaltig, wie wir davon ausgehen, dass die USA auch wirklich der stärkste Tyrann (mit dem stärksten Geld) bleiben werden.

Die Zeugnisse der Geschichte, welche sich eher dynamisch als statisch entwickelt, dürften jedoch einen anderen Schluss nahelegen.

Aktuell ist der US-Dollar für die meisten noch höchst entscheidend.

China, Russland oder Indien mögen wichtig sein, dennoch würde kaum einer von uns die Prognose abgeben, dass der Yuan, der Rubel oder die Rupie den Greenback ersetzen werden.

Ich jedenfalls nicht.

Auch hier: Der US-Dollar wird Liquiditätskönig bleiben.

Und selbst diejenigen, die das Thema der Entdollarisierung ernst nehmen, stellen sich folgende Frage: Werden die erweiterten BRICS-Staaten tatsächlich in der Lage sein, sich auf eine goldgedeckte BRICS(+)-Währung zu einigen, die in, sagen wir, Moskau oder Shanghai eingelöst wird?

Ich habe da meine Zweifel, aus einem einfachen Grund: So sehr die erweiterten BRICS-Staaten in ihrem gemeinsamen Misstrauen gegen den inzwischen waffenfähigen US-Dollar geeint sind, sie vertrauen sich gegenseitig nicht genug, um auf die Option selbstbestimmter Währungsschöpfung zu verzichten, die ihnen im Rahmen ihrer Landeswährung noch bleibt.

Doch damit ist die Diskussion um die neue und aufstrebende Rolle von Gold in einer sich wandelnden Dollar-Umgebung / Welt nicht beendet!

Den Dollar umgehen statt ablösen

Aus meiner Sicht schießen die Debatten um eine neue goldgedeckte Währung bzw. die dramatische These zum „Ende des Dollars“ übers Ziel hinaus.

Die Fakten und die heutigen / zukünftigen historischen Entwicklungen deuten darauf hin, dass es im Kern eigentlich nicht um die Ablösung des US-Dollars geht, sondern schlichtweg um seine Umgehung – und zwar auf dem Weg einer neuen Preisfindung, der sowohl für schwarzes als auch echtes Gold gerade geebnet wird.

Achten Sie daher darauf, was die restliche Welt und deren Zentralbanken machen und nicht darauf, was diese (und unsere Finanzführungen) sagen:

- Seit der GFK von 2008 hortet Putin Gold;

- 2023 wurden 23 % der globalen Rohölverkäufe in anderen Währungen als in US$ abgewickelt;

- Trotz US$-Währungskopplung importieren Länder wie Saudi-Arabien, die VAE und andere GCC-Nationen dieses Jahr mit Vorliebe physisches Gold aus der Schweiz;

- Mehr als 44 Nationen wickeln aktuell Handelsgeschäfte in US$-fremden Währungen ab;

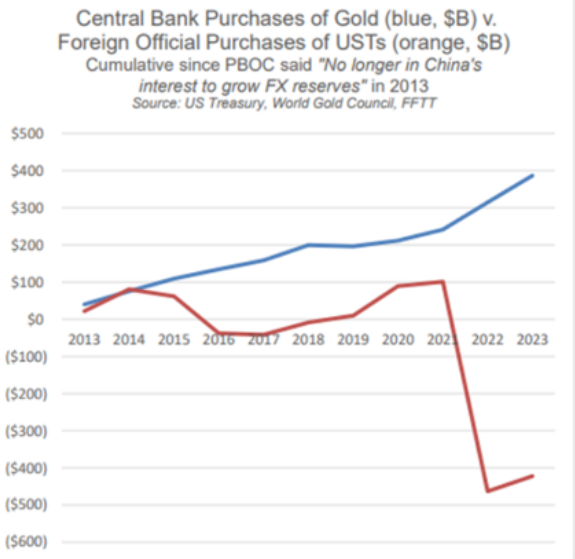

- Japan und China, die historisch zuverlässigsten Käufer von US-Staatsanleihen, verkaufen diese aktuell in Milliardenumfang ab;

- Russland ist der größte Rohstoffexporteur der Welt; China ist der weltweit größte Rohstoffimporteur. Die beiden mögen sich gegenseitig deutlich mehr als sie Biden oder den nächsten Gast im Weißen Haus mögen. Noch wichtiger: Ölkäufe in US$-fremden Währungen sind für China eine Frage des nationalen Überlebens;

- Russland verkauft inzwischen Öl in Yuan. Diese nutzen die Russen dann zum Kauf von chinesischen Gütern (einst „Made in America“). Anschließend werden etwaige Handelsbilanzabweichungen an der Shanghaier Börse in Gold (nicht in US$) netto abgewickelt. Das hat Skalierungspotenzial mit Blick auf die BRICS-Staaten (man denke nur an Indien…);

- Im Kontext von Kreditlinien, der CIPS-Alternative zum SWIFT-System sowie zunehmenden Verhandlungen zwischen Golf-Ölstaaten und BRICS-Plus-Hauptfiguren ist die Distanzierung von Ölhandelsgeschäften in US$ heute eher real als ausgedacht;

- Angesichts der sinkenden Bestände an physischem Gold und Silber an den New Yorker und Londoner Börsen lässt sich der Goldpreis dort nicht mehr so fixieren wie es früher noch möglich war. Genauso wenig lässt sich ein abweichender 200-Tage-Goldkurs rechtfertigen, wenn an der chinesischen Börse gleichzeitig ein anderer, fairerer Kurs festgestellt wird.

- Auf dem Dollar-Schachbrett sind die BRICS-Plus-Staaten keine Bauern mehr, sondern wachsende Türme. Ihr Anteil am globalen BIP übersteigt das der G7-Staaten;

- 2023 erhob die Bank für Internationalen Zahlungsausgleich physisches Gold zur Kategorie-1-Sicherheit (tier-one asset) – gleichrangig mit der 10-jährigen US-Staatsanleihe;

- Staaten bevorzugen offen (und naturgemäß) Gold als Reserveanlage, wenn die „Kategorie-1-Alternative“ ein dollarbasierter Schuldtitel mit „risikofreier Rendite“ ist, der jedoch bei ehrlicher Inflationsmessung (heute und auch in Zukunft) eine Negativrendite – bzw. „renditefreies Risiko“ – einbringt;

- So sehr sich das grüne Lager auch in ESG (Environmental, Social and Corporate Governance) verliebt haben mag, wir sind viele viele Jahrzehnte (als auch Billionen um Billionen) von CO2-Neutralität entfernt. Ob es einem passt oder nicht: Energie ist entscheidend; fossile Energieträger tragen buchstäblich den Energiehaushalt der Welt;

- China und Indien haben jeweils eine Bevölkerung von 1,4 Milliarden Menschen. Sollte in einem dieser BRICS-Mitgliedstaaten die Ölnachfrage auch nur leicht ansteigen, würden die Ölpreise in Rupien und Yuan (sowie in allen anderen Fiat-Währungen) explodieren! Und zwei der größten Akteure im Öl-Bereich wollen bei der Begleichung von Ölkäufen keine US-Dollar nutzen. Sie würden es bevorzugen, ihr Öl und Gas netto in Gold abzuwickeln, für welches man mehr Energie kaufen kann, als man für US-Dollars bekäme;

- Beim Rohöl liegt die jährliche Produktionskapazität beim 12- bis 15-fachen der globalen Goldmenge; wenn Gold in zunehmenden Maße zum bevorzugten Ölzahlungsmittel wird, kann der Goldpreis im Verhältnis zum Rohöl nur steigen;

- Das erklärt auch, warum Gold explizit (und nicht nur theoretisch) zu einer vertrauenswürdigeren Reserveanlage als die US-Staatsanleihe wird:

Kurzum: Energie ist von entscheidender Bedeutung. Es wäre somit sehr gut möglich, dass Energie – und nicht der US-Dollar – zur monetären Basis wird (siehe oben).

Und GENAU SO, liebe Leute, ändert sich ein System „gewaltsam und / oder militärisch“; schließlich führen die meisten der direkten oder stellvertretend geführten Kriege der USA zurück zu… Öl!

Und dieses Öl wird jetzt in zunehmendem Maße auf Nettobasis in Gold abgerechnet – Tag für Tag, Minute für Minute. Und das hat einen einfachen Grund: Geschichte ist wie ein Hockey-Puck: Man spielt in die Richtung, in die er unterwegs ist (Gold) und nicht dort, wo er gerade liegt (US-Dollar).

Die Restlichen Tyrannen Tun Sich Zusammen

Kehren wir zur anfänglich erwähnten These des Unsterblichen Dollars zurück. Sollte Geld tatsächlich das sein, wofür sich der stärkste Tyrann / die stärkste Macht entscheidet, dann stellt sich folgende Frage: Was passiert mit dem eben skizzierten Geldbegriff, wenn ein Konglomerat aufstrebender, rohstoffreicher Tyrannen (BRICS+) mächtiger wird und den Fokus lieber auf Öl setzen möchte als auf den US-Dollar?

Was passiert, nachdem eine neutrale Reserveanlage als Waffe gegen eine Atommacht und einen Rohstoffexporteur (Russland), der finanziell längst gemeinsame Sache macht mit dem weltgrößten Energieimporteur (China) in Stellung gebracht wurde?

Die Antwort ist simpel: Diese einst „unsterbliche“ Reservewährung verliert an Vertrauenswürdigkeit und somit auch an Nachfrage.

Ist es wirklich Zufall, dass sich die Liste aktueller und potentieller BRICS-Plus-Nationen um die großen Ölexporteure erweitert hat, seitdem Washington den US-Dollar zur Waffe gemacht hat?

Ist es ein Zufall, dass Saudi-Arabiens Kronprinz (egal, was man von ihm halten mag) Biden die Faust gibt und Xi einen herzlichen Handschlag?

Sagen wir es ungeschönt: Glaubt wirklich noch irgendjemand ernsthaft, dass Öl irrelevant ist? Ging es bei jenen amerikanischen Kriegen (direkt oder indirekt) mit dem Irak, Libyen und Syrien um den Schutz von Freiheit und Demokratie?

Oder haben diese Konflikte vielleicht auch ein wenig mit Energie im Allgemeinen und Öl im Besonderen zu tun?

Die US-Elite möchte nicht, dass publik wird, dass Öl wichtiger ist als der Dollar und dass die Zahl der Länder, die ebendieses Öl lieber in Gold bezahlen würden, heute wächst.

Und denken wir wirklich, dass die Saudis nicht mitbekommen haben, dass die goldgedeckten Ölverkäufe wesentlich (und auch historisch) stabiler sind als dollargedecktes Öl?

Ist es folglich ein Zufall, dass die globalen Zentralbanken Gold in historischen Mengen aufstapeln, seitdem Washington den US-Dollar zur Waffe gemacht hat?

Ist es ein Zufall, dass mehr und mehr Staaten Rohstoff- und andere Handelsgeschäfte auf Nettobasis in Gold und nicht Dollar abwickeln?

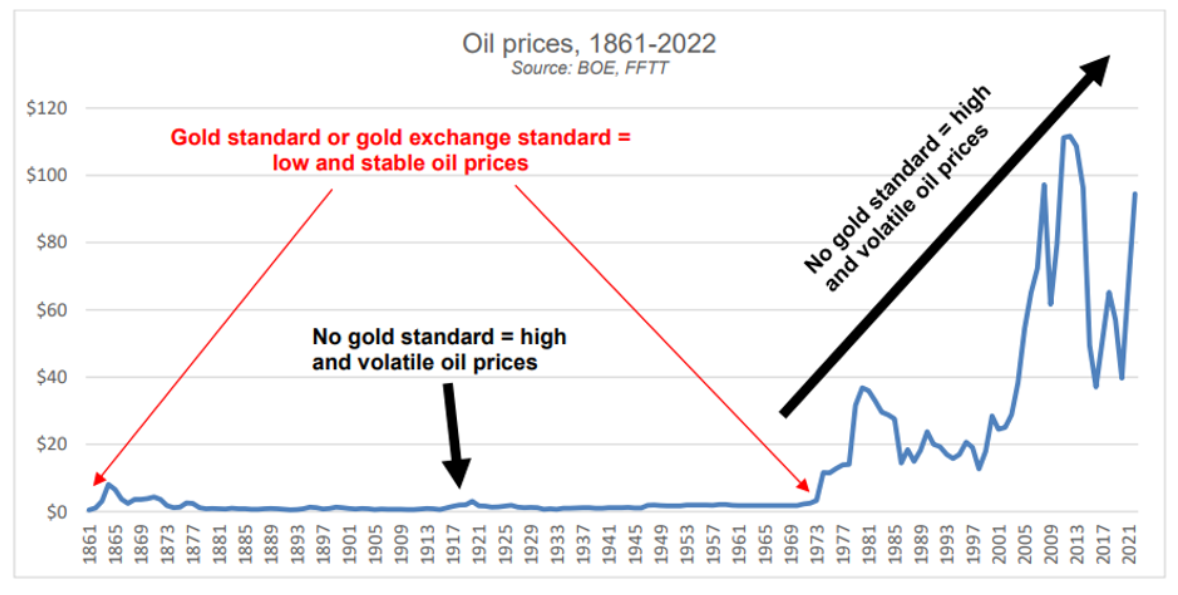

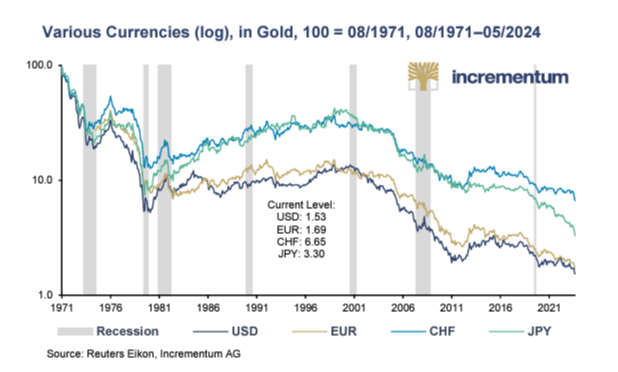

Ist es ein Zufall, dass Staaten und deren Zentralbanken lieber in Gold sparen würden (ein begrenzt verfügbarer Wert mit unbegrenzter Laufzeit) als in US-Schuldtiteln (ein unbegrenzt verfügbarer Wert mit begrenzter Laufzeit), deren Renditen die Inflation nicht wettmachen und deren Kaufkraft, gemessen in Milligramm Gold, seit 1971 um 98 % gefallen ist?

Ist es ein Zufall, dass Washington schon innerhalb von zwei Jahren nach der Abkopplung des US-Dollar von Gold (1971) verzweifelt die Zinssätze anhob und den Dollar stärkte, so dass sich Saudi-Arabien et al. bereiterklärten, dass die Welt Öl in starken US-Dollar ankaufen muss, womit ebenfalls Zwangsnachfrage nach einem ansonsten überschüssigen / überproduzierten US-Dollar erzeugt wurde?

Ist es auch nur Zufall, dass sich über 50 Jahre später (und nach einer 98%igen Schwächung des US$) Golfstaaten wie Saudi-Arabien langsam von diesem Petrodollar lösen, nachdem sie eine Generation lang mit angesehen haben, wie sich dieser im Rahmen einer öffentlichen, unternehmerischen wie privaten US-Gesamtschuldenlast von mehr als 100 Billionen US$ entwertete – und insgesamt bewirkte, dass eine immer unbeliebter werdende US-Staatsanleihe auch immer weniger resistent gegen Zinserhöhungen und folglich Dollarstärke wurde?

König sein macht Spaß

Im Kontext des oben Beschriebenen ist es den smarten Bankern und der US-Notenbank weiterhin ein Anliegen, uns im Glauben zu lassen, dass der Greenback nach wie vor der König ist und all seinen Mängeln zum Trotz weiterhin von einem starken Nachfragesog aus der Dollar-zentrischen Welt profitiert, der den US-Dollar eben „too big to fail“ macht.

Doch was, wenn die Welt eigentlich Energie-zentrisch und nicht Dollar-zentrisch ist? Und was, wenn der Vorstoß der BRICS-Staaten mehr ist als nur eine Chimäre, sondern eine neue Puck-Richtung?

Denken Sie darüber mal nach, obwohl das niemand in Washington oder an der Wall Street möchte…

Hochmut kommt vor dem Fall

Die Gewissheit, dass der Dollar von morgen immer noch der Dollar von gestern sein wird, ist in Tat ein gefährliches Anzeichen für Selbstüberschätzung vor dem Fall (und für mangelnde Geschichtskenntnisse).

Überhaupt: Wenn wir den Kaufkraftverfall des US-Dollars seit 1971 beobachten können, warum nicht auch andere?

Und wenn wir erkennen können, dass US-Staatsanleiherenditen im Kampf gegen heutige und zukünftige Inflation unterliegen (und quasi technischer Anleiheausfall vorliegt), warum sollten andere das nicht erkennen können?

Und wenn wir sehen können, dass die gefälschte Liquidität (QE oder andere), die zur Finanzierung von Uncle Sams wachsendem Kneipendeckel benötigt wird, auch weiterhin hoch inflationär (und Dollar-entwertend) bleiben wird, wäre es dann nicht vernünftig, davon auszugehen, dass der Rest der Welt all das auch sehen kann?

Umgehen Statt Bekämpfen

Tatsächlich ist so – und zwar auf Grundlage dessen, was gemacht anstatt gesagt wird –, dass der Rest der Welt allem Anschein nach haargenau das sieht, was auch wir sehen.

Die BRICS-Staaten möchten den Dollar weder zerstören noch ersetzen. Stattdessen sind sie ganz offensichtlich längst dabei, ihn so zu umgehen wie die Deutschen die französische Maginot-Linie.

Wie?

Indem sie lokale Währungen für lokale Güter nutzen und später auf Nettobasis abrechnen – in einem zeitlosen Asset: Gold.

Und wenn wir sehen können, dass die Parteien, die Gold haben, deutlich mehr Energie (d.h. Öl oder Gas) mit Goldunzen und -kilos kaufen können als mit amerikanischen Dollars und US-Staatsanleihen, dann ist es doch zumindest logisch anzunehmen, dass Gold als Asset bei der Abwicklung von Handelsgeschäften eine größere Nachfrage genießt, während der US-Dollar unter sinkender Nachfrage leidet, oder nicht? Und sollte die Nachfrage nach dem US-Dollar als Asset für den Nettoausgleich von Handelsgeschäften weiterhin sinken und nicht steigen, wäre es dann nicht ebenso plausibel (insofern die Kräfte von Angebot und Nachfrage weiterhin gelten) zu behaupten, dass der Dollar von morgen vielleicht eher schwächer als stärker sein wird?

Zwei Königshäuser – Zeitlos Gegen Zeitweilig

Selbst, wenn wir Zugeständnisse an das vernünftige Postulat der Milchshake-Theorie machen würden, wonach der US-Dollar, all seiner Makel zum Trotz, „der letzte sein wird, der fällt“, so ändert das nichts an der Tatsache, dass der US-Dollar – unabhängig davon, ob er „als letzter“ fallen wird oder scheitert – längst neu bepreist wird, auch wenn er vielleicht niemals gänzlich ersetzt werden wird…?

Abschließend noch eine der vielleicht wichtigsten (und naheliegendsten) Feststellungen: Selbst, wenn der US-Dollar im Vergleich zu allen anderen Fiat-Währungen „König“ bleibt (und das ist durchaus entscheidend in Ländern mit deutlich schwächeren Währungen – wie der Türkei oder Argentinien), so lässt sich dennoch objektiv feststellen, dass Gold sogar noch werthaltiger ist als dieser „US-Dollar-König“.

Kurz und knapp: Es gibt einen weitaus besseren „König“ als den US-Dollar; schon die ganze Zeit.

Doch die Zentralbanker möchten ihn einfach nicht sehen.

Dieser edle König trägt eine Krone aus Gold und nicht aus Papier.

Für welchen König werden Sie sich entscheiden?

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..