LES MOUVEMENTS DE L’OR ET DE L’ARGENT SERONT PLUS SPECTACULAIRES QUE DANS LES ANNéES 1970

Ma cible à long terme pour l’or, 10 000 $ en monnaie d’aujourd’hui, est plus plausible que jamais. Mais j’espère qu’elle ne sera pas touchée. Si l’or atteint 10 000 $, ce ne sera pas dans les mêmes circonstances que dans les années 1970. L’or est passé de 35 $ en 1971, à 850 $ en janvier 1980 – une multiplication par 24 dans des conditions très différentes.

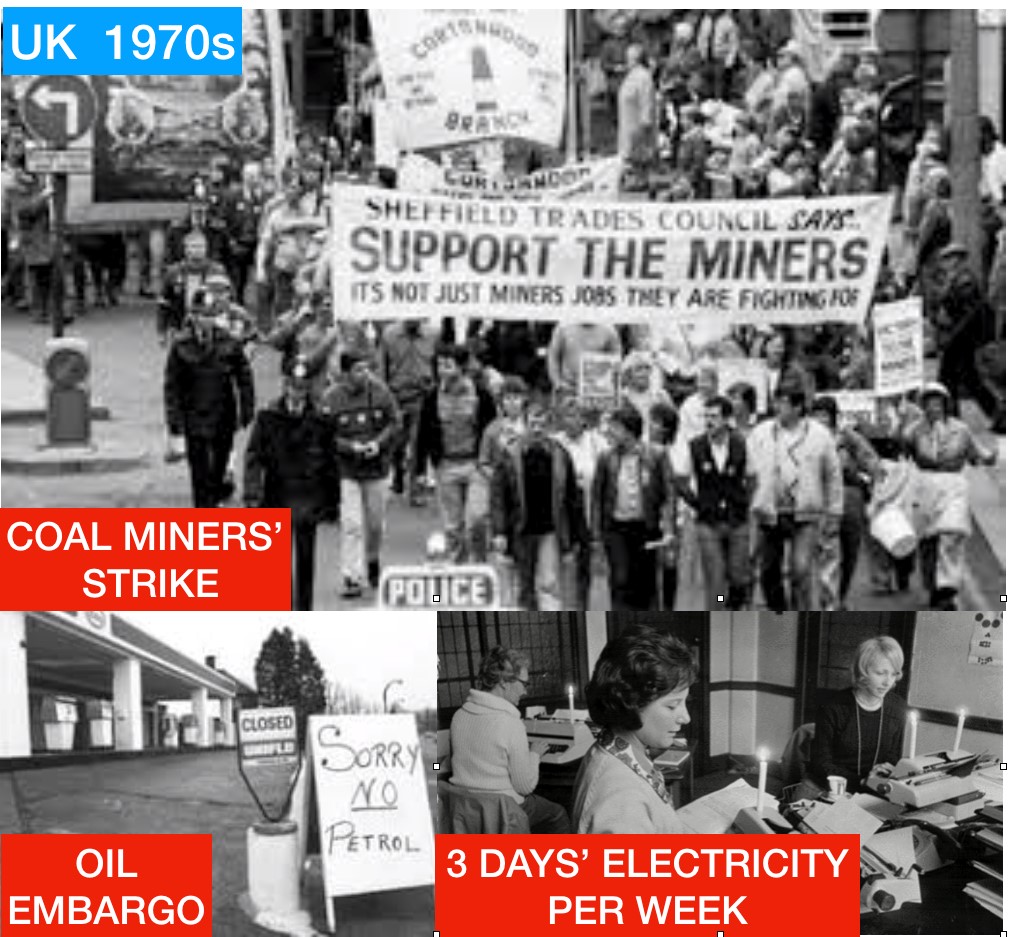

Dans les années 1970, l’inflation était très élevée, les monnaies affaiblies et la plupart des pays connaissaient des récessions. Je vivais au Royaume-Uni et j’ai traversé à cette époque une crise pétrolière mondiale, une grève des mineurs de charbon et des pénuries de produits divers. En 1974, les entreprises ne pouvaient utiliser l’électricité que trois jours par semaine. Je travaillais chez Dixons, qui est ensuite devenu le plus grand détaillant d’électronique grand public du Royaume-Uni et une société du FTSE 100. Nous vendions des téléviseurs et d’autres produits électriques éclairés à la bougie. Le cours de l’action de Dixons a chuté de 94% (tout comme mes premiers stock options) bien que l’entreprise ait toujours été rentable et bien financée. Mon premier prêt hypothécaire est passé à 21% pendant un certain temps.

Le Royaume-Uni dans les années 1970 : des crises en série

J’ai eu la chance d’apprendre très tôt ce qui pouvait arriver à l’économie d’un pays. Les temps étaient durs, mais il n’y avait pas de dépression et la plupart des gens avaient un emploi. Ce qu’il ne faut pas oublier, c’est qu’en août 1971, Nixon abandonna l’adossement du dollar à l’or, ce qui ouvrit la porte à la création de crédit et à l’impression monétaire. L’envolée massive de l’or dans les années 70 a été principalement causée par une inflation à deux chiffres et une dépréciation de la monnaie.

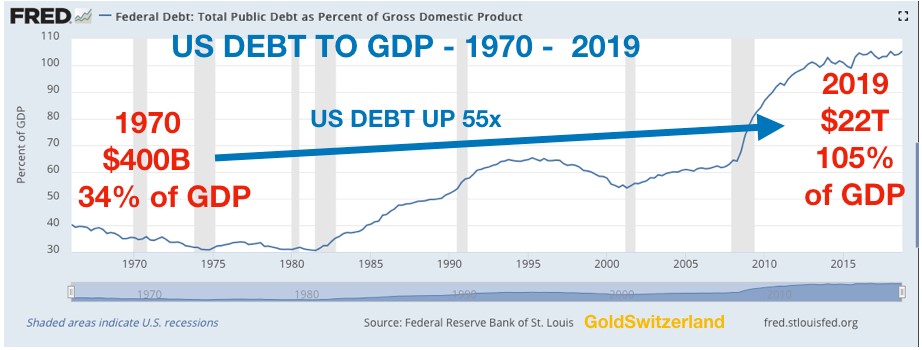

La dette des États-Unis a été multipliée par 55

En 1971, la dette américaine s’élevait à 400 milliards $, soit 34% du PIB. Aujourd’hui, la dette américaine est 55 fois plus élevée, soit 22 000 milliards $, et représente 105% du PIB.

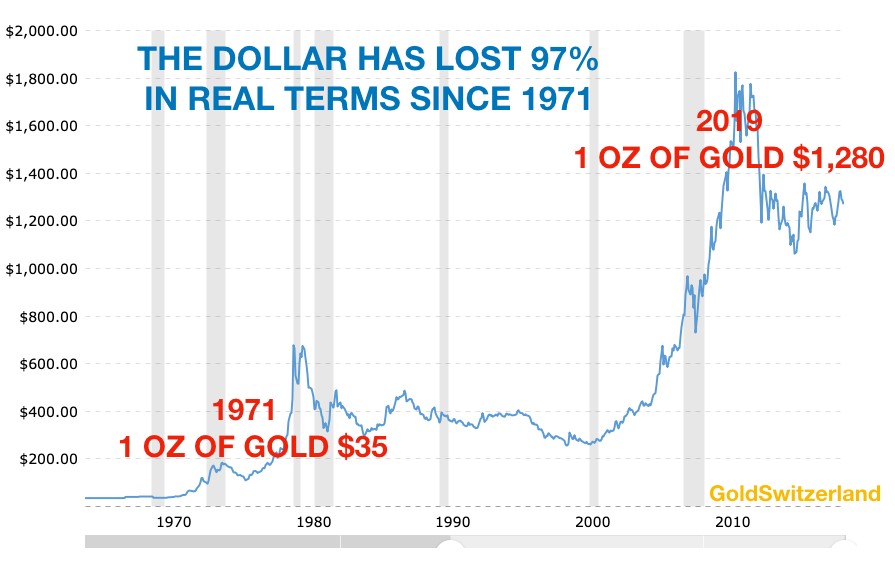

Depuis 1971, le dollar a perdu 97% de son pouvoir d’achat et, même au niveau actuel, le dollar est massivement surévalué.

J’espère sincèrement que l’or n’atteindra pas 10 000 $ ou plus, mais c’est très probable. La prochaine fois, un prix de l’or plus élevé ne reflétera pas seulement l’inflation et la chute des monnaies comme dans les années 1970, mais une situation beaucoup plus grave, tant aux États-Unis que dans le monde.

Voici donc un scénario possible pour les prochaines années. Il ne s’agit évidemment pas d’une prédiction, mais plutôt d’une esquisse approximative de ce qui pourrait arriver.

De 300 $ en 2002 à 1920 $ en 2011, ce n’était que la première étape

Je vais commencer par prendre des risques, en sachant que les prédictions sont un jeu dangereux auquel on se fait toujours avoir. Depuis 2001, j’ai eu raison au sujet des risques dans le monde et du rôle de l’or pour se protéger contre ces risques. Au début de l’année 2002, nous avons fortement investi sur le marché de l’or physique, pour nous-mêmes et les personnes que nous conseillions. Le passage de 300 $ en 2002 à 1920 $ en 2011 a été spectaculaire. Mais la hausse du prix de l’or n’a fait que confirmer les risques que nous avions identifiés et qui ont conduit à la crise financière de 2007-2009. Le système financier mondial était à deux doigts de sombrer en 2008, mais il a été sauvé grâce aux centaines de milliards de dollars de monnaie papier imprimés par la Fed et d’autres banques centrales.

Cela n’a pas réglé le problème, mais a reporté l’effondrement. Avec l’expérience, vous apprenez que les choses prennent plus de temps que prévu. Lorsqu’on identifie un problème majeur dans l’économie, Il est dangereux de croire qu’il se matérialisera très rapidement. La patience est donc une vertu essentielle que l’on acquiert au cours d’une vie riche en expériences.

Plus de dix ans se sont écoulés depuis le point culminant de la crise financière. L’optimisme est aujourd’hui plus grand que jamais. Les marchés boursiers, obligataires et immobiliers sont à leur sommet ou presque, mais le monde n’a pas retenu la leçon. La cause du problème en 2007-2009 était la dette sous diverses formes, y compris les dérivés, et aujourd’hui, avec l’endettement mondial qui a doublé depuis 2006, la position de risque est exponentiellement plus explosive. En outre, le prix de l’or n’a pas encore reflété toute l’impression monétaire.

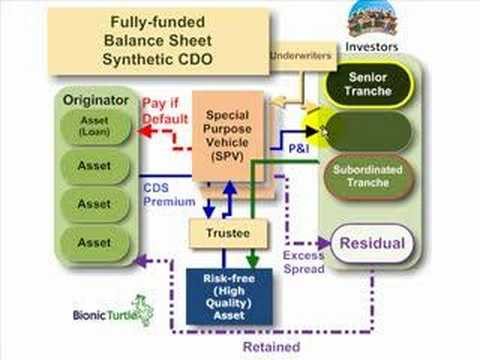

Le déclencheur de la crise de 2007-2009, les CDO synthétiques, sont de retour

Les dérivés sur la dette hypothécaire ont déclenché la dernière crise. Mais le monde a clairement la mémoire courte puisque le marché des CDO synthétiques (obligations adossée à des actifs) est de retour en force. Les CDO synthétiques aux États-Unis ont progressé de 40% cette année. Cette fois-ci, les CDO ne portent pas sur les prêts hypothécaires, mais sur les dettes d’entreprises. Ce marché est considéré comme beaucoup plus sûr que les CDO hypothécaires selon les émetteurs, des banques comme Citigroup, Barclays, BNP Paribas et la Société Générale. Enfin, c’est ce qu’ils disent toujours. Mais si l’on regarde la dette des entreprises, elle se situe aujourd’hui à un niveau record par rapport au PIB, à 73%, contre 45% en 1971.

Ces CDO ne sont qu’un autre exemple du « plus ça change, plus ça reste la même chose ».

Pour résumer, la dette mondiale atteint un niveau record et les produits dérivés dangereux sont de retour.

2007-2009 était une répétition, l’événement majeur reste à venir

La crise de 2007-2009 n’était qu’une répétition. L’élastique est maintenant tendu au maximum et il y a des bulles partout. Le monde semble fonctionner depuis la crise, alors pourquoi cela ne pourrait-il pas durer encore dix ans ? C’est théoriquement possible, mais à un moment donné, nous arriverons à un point où le petit garçon criera « l’Empereur n’a pas de vêtements ! ». Il y a clairement une limite à la durée pendant laquelle les lois de la nature peuvent être transgressées et pendant laquelle le monde peut vivre avec de l’argent sans valeur (car créé sans aucune contrepartie).

Mais comme nous l’avons vu, les bulles peuvent durer beaucoup plus longtemps que prévu. L’analyse technique peut parfois être utile pour anticiper les fluctuations du marché, mais ce n’est pas une science exacte. Néanmoins, 2019, sous de nombreux aspects, tant fondamentaux que techniques, s’annonce comme l’année où nous pourrions assister à un retournement des marchés et de l’économie mondiale.

Notre méthodologie d’analyse des cycles à long terme nous permet d’envisager un sommet potentiel sur le marché boursier américain en mai. La même méthode prévoyait le sommet de l’or en août-septembre 2011, deux ans à l’avance. Impossible cependant de prédire l’ampleur du retournement. Il est intéressant de noter que le brillant analyste technique Bob McHugh (Technical Indicator Index) annonce également un retournement du marché boursier vers la mi-mai. Même si ce n’est pas le cas, les marchés boursiers amorceront probablement leur tendance baissière séculaire à long terme au cours de l’année 2019.

L’or et l’argent se préparent pour le décollage

L’or et l’argent sont en train de finaliser leur correction. Nous avons peut-être déjà vu les creux de la correction. Si ce n’est pas le cas, ils devraient être touchés dans les 2-3 semaines à venir. Le ratio or/argent vient d’atteindre un nouveau sommet au-dessus de 87 et s’est rapidement inversé la semaine dernière. D’un point de vue technique, le plus haut des indicateurs quotidiens, hebdomadaires et mensuels n’a pas été confirmé par les indicateurs de dynamique. C’est ce qu’on appelle une divergence baissière et c’est un signe important d’un repli du marché.

J’ai souvent dit que l’argent est l’indicateur avancé pour les métaux précieux. L’argent prendra la tête du prochain marché haussier. Il se pourrait que nous ayons déjà vu le retournement la semaine dernière. Si ce n’est pas le cas, cela devrait se produire plus tard en mai.

Normalement, je n’entre pas dans l’analyse technique détaillée. Cela ne fait aucune différence concernant la tendance fondamentalement haussière à long terme des métaux et les perspectives baissières des marchés boursiers.

Les métaux précieux sont prêts à amorcer une hausse spectaculaire. Ce marché est comme un ressort en spirale et nous verrons des mouvements rapides à la hausse tant sur l’or que sur l’argent. La première cible pour l’or, qui pourrait être atteinte rapidement, est de 1600 $. L’argent montera à 25 $ minimum.

Comme je l’ai mentionné au début de l’article, la hausse des prix de l’or et de l’argent sera malheureusement associée à une conjoncture mondiale compliquée, tant sur le plan économique que social. Mais le mouvement aura lieu avant que les moments difficiles ne commencent.

Protection en or et argent : au moins 25% de ses actifs financiers

Les investisseurs doivent se rappeler que les prévisions ci-dessus portent sur le court terme et non sur la protection de patrimoine à long terme. Les risques dans le monde sont aujourd’hui d’une ampleur telle que tout investisseur sérieux, souhaitant éviter une anéantissement total de sa fortune, doit réduire son exposition à tous les actifs de la bulle, aux actions, aux obligations et à l’immobilier, ainsi qu’au système bancaire.

L’or et l’argent ont toujours été l’assurance ultime en période de crise. Étant donné que l’effondrement à venir sera plus grave que jamais, la protection contre les risques qui pèsent actuellement sur le système doit également être renforcée. Dans ces circonstances, je considère que détenir 25% de ses actifs en or et argent physique est un minimum absolu. Cela peut sembler démesuré pour beaucoup de gens, mais ce qui frappera l’économie mondiale et les marchés financiers le sera aussi. C’est pourquoi il est absolument essentiel de disposer d’une protection adéquate.

À Propos Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

La clientèle internationale de VON GREYERZ conserve stratégiquement une partie importante de sa fortune en Suisse dans de l’or et de l’argent physique en dehors du système bancaire. VON GREYERZ est heureux d’offrir un service de préservation du patrimoine unique et exceptionnel à sa très estimée clientèle répartie dans plus de 90 pays.

VONGREYERZ.GOLD

Contactez-nous

Les articles peuvent être republiés si la propriété des droits est reconnue avec un lien vers VONGREYERZ.GOLD