UNAUFHALTSAME TRIEBKRÄFTE ENTHÜLLEN DAS AM BESTEN GEHÜTETE ANLAGE-GEHEIMNIS

Das am besten gehütete Anlage-Geheimnis der Welt ist GOLD.

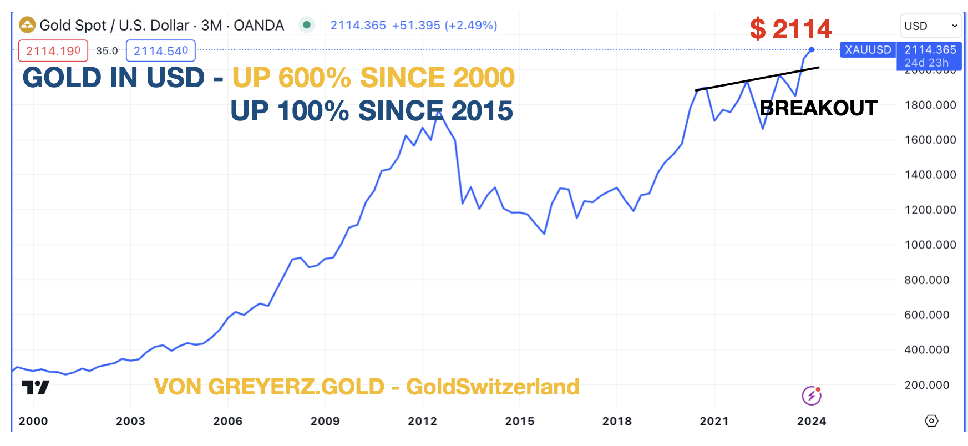

- Gold ist in diesem Jahrhundert um das 7,5-fache gestiegen.

- Seit 2000 erzielt Gold eine Jahresdurchschnittsrendite von 9,2 %.

- Die Jahresdurchschnittsrendite des Dow Jones liegt seit 2000 bei 7,7 %, reinvestierte Dividenden eingeschlossen.

Warum also stecken nur 0,6 % der globalen Finanzanlagen in Gold?

Die einfache Antwort lautet: Die meisten Anleger verstehen Gold nicht, weil die Vorzüge von Gold durch den Staat vertuscht werden.

REGIERUNGEN WERDEN IHR VOLK IMMER BELÜGEN

Haben Sie schon mal von einer westlichen Regierung gehört, die ihrem Volk gesagt hat, dass, Gold der beste Schutz gegen die totale staatliche Misswirtschaft in den Bereichen Ökonomie und Landeswährung ist?

Hat je eine Regierung dem eigenen Volk gesagt, dass im Verlauf der Geschichte garantiert jede Regierung dazu beigetragen hat, den Gesamtwert des Geldes der Menschen zu zerstören?

Das trifft auf jede einzelne historische Währung zu, denn bislang hat noch keine einzige Währung überlebt.

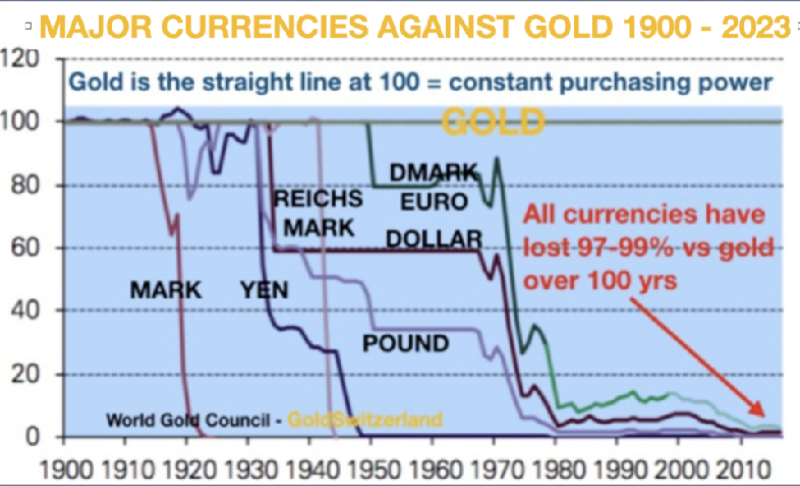

Und haben die heutigen Regierungen ihrem Volk gesagt, dass die eigenen Landeswährungen seit 1971 schon 97 % – 99 % ihres Wertes verloren haben?

Warum sagen die Regierungen ihren Bürgern nicht, dass ihre Währungen in den nächsten 50 – 100 Jahren weitere 97 % – 100 % verlieren werden?

Ganz klar, keine Regierung würde je gewählt werden, wenn sie ihrem Volk offen und ehrlich erzählen würde, dass die Wirtschaft und ihr Geld auch weiterhin schlecht verwaltet und zerstört werden wird, so wie es immer der Fall gewesen ist.

Und warum beschäftigen sich Regierungen nicht intensiv mit der Vergangenheit, so dass sie aus den Fehlern ihrer Vorgänger lernen könnten?

Und warum beschäftigen sich Journalisten nicht mit der Geschichte des Geldes, um das Volk aufzuklären?

Die Antwort liegt auf der Hand: Journalismus ist zur reinen Staatspropaganda geworden; heutzutage gibt es weit und breit keine ernstzunehmenden Investigativjournalisten.

VERWEIGERUNGSHALTUNG IN DER VERMÖGENSVERWALTUNGSBRANCHE

Auch die gesamte Vermögensverwaltungsbranche versteht und mag Gold nicht.

Das Thema „Geld“ zu erforschen und zu verstehen, ist für sie nicht zweckdienlich. Besser, man umgibt die Branche, die im Durchschnitt schlechter als der Markt abschneidet, mit einer mystischen Aura.

Eine gierige und eigennützige Vermögensverwaltungsbranche ist nicht an Gold interessiert. Gold bietet ihnen nicht die Möglichkeit, immer wieder Provisionen abzukassieren, die sie so dringend brauchen.

Die gesamte Branche könnte abgeschafft werden, wenn die meisten Anlagen in Index-Fonds und physisches Gold investiert wären. Daraus würde sich unterm Strich womöglich auch eine deutlich höhere Anlage-Performance ergeben.

TRIEBKRÄFTE FÜR GOLD

Im unten folgenden, 12-minütigen Video (ein Zusammenschnitt aus einem Interview mit Palisade Radio) erkläre ich die Triebkräfte für Gold.

Die entscheidenden Triebkräfte, die Gold in Kürze auf viel höhere Stände treiben werden, sind zusammengefasst folgende:

- Globale Defizite & Schulden – USA, Europa, China, Japan, Schwellenländer

- Krieg

- Soziale Unruhen

- Goldkäufe der BRICS-Staaten

- Goldkäufe der Zentralbanken, die anstelle von US$-Reserveanlagen verstärkt auf Gold setzen

GOLD IST DAS BESTE VERMÖGENSSCHUTZ-ASSET DER GESCHICHTE

- Gold ist kein Investment. Es ist natürliches Geld und daher auch das einzige Geld, das im Lauf der Geschichte überlebt hat.

- Staaten und Zentralbanken sind die besten Freunde von Gold. Historisch betrachtet haben sie ohne Unterlass den Wert von Fiat-Geld zerstört, wohingegen Gold seine Kaufkraft seit Jahrtausenden hält.

- Wie ich im Video darlege, ist die globale Risikolage nie schlimmer gewesen als heutzutage.

- Physisches Gold ist die ultimative Absicherung gegen derartige Risiken.

- Zum Zweck des VERMÖGENSSCHUTZES muss Gold in physischer Form gehalten werden und dem Anleger direkt zugänglich sein.

- Natürlich darf das Gold nicht innerhalb der kaputten Strukturen des Finanzsystems bleiben. Es ergibt keinen Sinn, das eigene Gold in einem System zu halten, vor dem man sich eigentlich schützen möchte.

- UNTER KEINEN UMSTÄNDEN sollte man sein Gold in Papierform oder in ETFs halten.

- Gold muss in sicheren Rechtsgebieten jenseits des eigenen Aufenthaltslandes gehalten werden, und insbesondere nicht in den USA, in Kanada oder der EU.

- Man kann ein Gramm Gold für 70 US$ kaufen und eine Unze Silber für 25 US$.

- Angesichts großer Anlageblasen in praktisch allen Asset-Klassen (so auch Aktien, Anleihen und Immobilien) sollten im Rahmen der Anlageallokation mindestens 25 % der eigenen Finanzmittel in physischem Gold und etwas Silber angelegt sein, eventuell sogar noch mehr.

Sorgen Sie sich NIEMALS um den Goldpreis. Staaten und Regierungen werden nicht aufhören, Ihr Fiat-Geld zu entwerten und Gold somit aufzuwerten, was, historisch betrachtet, schon immer der Fall war.

UNAUFHALTSAME TRIEBKRÄFTE ENTHÜLLEN DAS AM BESTEN GEHÜTETE ANLAGE-GEHEIMNIS

Alle Imperien gehen unweigerlich unter, genauso wie alle Fiat-Währungen. Gold hingegen strahlt seit 5.000 Jahren. Und wie ich in diesem Artikel erklären werde, wird Gold in den nächsten fünf bis zehn Jahren dabei vermutlich auch jedes andere Asset überstrahlen.

Anfang 2002 investierten wir in großem Umfang in physisches Gold – für unsere Anleger und für uns selbst. Damals stand der Goldpreis bei ca. 300 US$. Unser Hauptziel war Vermögenserhaltung. Der Nasdaq war damals schon um 67 % eingebrochen, doch bis zum Erreichen der Talsohle sollte er noch einmal um 50 % sinken. Der Gesamtverlust belief sich damals auf 80 %, und viele Unternehmen gingen bankrott.

2006, etwas mehr als 4 Jahre später, begann die Große Finanzkrise. 2008 war das Finanzsystem nur noch Minuten von einer Implosion entfernt. Banken wie JP Morgan, Morgan Stanley und viele andere waren bankrott – BANCA ROTTA (lesen Sie dazu auch meinen Artikel Erst schrittweise, dann auf einen Schlag – Der „Everything“-Kollaps).

Der Zusammenbruch wurde buchstäblich durch unbegrenzte Geldschöpfung abgewendet; seit 2008 hat sich die Verschuldung der USA auf fast 100 Billionen US$ verdoppelt.

Ein Schuldenproblem lässt sich nicht immer durch eine goldgedeckte Währung lösen; doch zumindest erschwert sie es dem Staat, die Bilanzen zu schönen, was er im Grunde immer und immer wieder macht.

US-HAUSHALTSBILANZEN – EIN FLÄCHENBRAND

Aufgrund des Vietnamkriegs reichte in den späten 1960er / frühen 1970er Jahren das Geld der Nixon-Regierung hinten und vorne nicht.

Folglich entfachte Nixon mit der Aussetzung des Goldstandards im Jahr 1971 einen überaus spektakulären Flächenbrand in den US-Haushaltsbilanzen. Wunderbar! Endlich keine Rechenschaftspflichten mehr, keine Budgetfesseln und auch keine Goldlieferungen an den französischen Präsidenten de Gaulle, der so clever gewesen war, Gold statt Dollars zur Begleichung der US-Schulden zu fordern.

Also: Ab August 1971 gaben die USA den Startschuss für die größte Geldschöpfungs- und Kreditwachstumswelle der Geschichte.

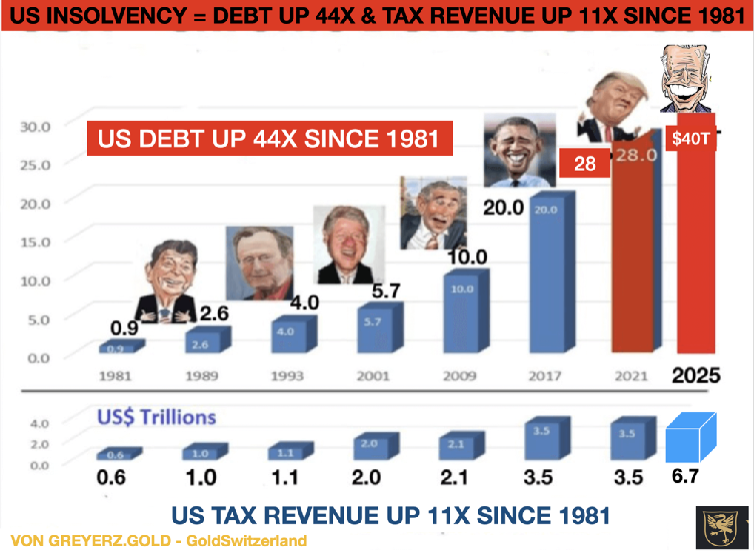

Die US-Gesamtverschuldung stieg von 2 Billionen US$ im Jahr 1971 auf heute 200 Billionen US$ – eine Verhundertfachung (100 x)!

Da die meisten Währungen im Rahmen des Bretton-Woods-Systems miteinander verbunden waren, setzte die Schließung des Goldfensters einen globalen Massentrend in Gang, wobei Druckerpressen (Bankkredit inbegriffen) das ECHTE GELD, also Gold, ersetzten.

Diese „temporären“ Maßnahme Nixons hatten zur Konsequenz, dass alle Fiat- oder Papierwährungen seit 1971 zwischen 97 % und 99 % ihres Wertes verloren haben.

Natürlich wurden auch die Vermögenspreise ähnlich stark aufgebläht. 1971 lag der Gegenwert aller US-Finanzassets bei 2 Billionen US$. Heute sind es 130 Billionen US$ – ein Anstieg um das 65-fache.

Wenn hierbei jetzt auch noch außerbilanzielle Werte, einschließlich Schattenbankensysteme und Derivate, berücksichtigt werden, sprechen wir von einem Asset-Volumen (und zukünftigem Schuldenvolumen) von mehr als 2 Billiarden US$.

Die Derivateblase und den Niedergang der Credit Suisse hatte ich in diesem Artikel (Archegos & Credit Suisse – Die Spitze des Eisbergs) und auch in diesem (Die globale 2,3-Billiarden-Zeitbombe) prognostiziert.

KOPF, GOLD GEWINNT – ZAHL, GOLD GEWINNT

In seinem Tree Rings-Report schlägt Luke Gromen zwei Optionen für die Weltwirtschaft vor, die sich folgendermaßen zusammenfassen lassen:

1. Die Entdollarisierung hält an, der Petrodollar stirbt und Gold ersetzt schrittweise den Dollar als globale Handelswährung für Rohstoffe – insbesondere bei den rohstoffreichen BRICS-Ländern.

Sollte die gerade beschriebene Option noch zu gut klingen, um wahr zu sein (gerade vor dem Hintergrund des bankrotten Zustands des Weltfinanzsystems), so bietet Luke Gromen noch eine andere, deutlich unangenehmere Option für die Zukunft.

Und meiner Ansicht nach ist Gromens Alternativoption leider auch die wahrscheinlichere, nämlich:

2. „China, der US-Staatsanleihenmarkt und die Weltwirtschaft brechen in einer spektakulären Implosion in sich zusammen, wodurch die Welt in eine neue Große Depression, in politische Instabilität und möglicherweise in einen 3. Weltkrieg abgleitet […], wobei Gold vermutlich trotzdem spektakuläre Gewinne zu verzeichnen hätte, weil Anleihe- und dann auch Aktienwerte verzweifelt nach einem Asset ohne Gegenparteirisiken suchen – Gold (BTC wäre ein weiteres).

Ich habe es schon häufig gesagt: Ja, Bitcoin könnte auf 1 Million US$ steigen. Es könnte aber auch, falls es verboten wird, ganz auf null fallen. Für mich ist das alles zu binär und aus Risikosicht zumindest zur Vermögenserhaltung nicht gut geeignet.

Gromen zufolge gibt es für die Weltwirtschaft ein günstiges und ein ungünstiges Szenario.

Und in beiden Szenarien, die oben geschildert wurden, strahlt GOLD!

Warum also wertloses Papiergeld oder Blasen-Assets halten, wenn man sich mit Gold schützen kann?!

SCHLECHTE ZEITEN? NICHT FÜR DAS CBO

Das Congressional Budget Office (ungefähr: parlamentarische Behörde für Haushaltsangelegenheiten der USA) veröffentlichte unlängst eine 10-Jahres-Prognose.

Für die kommenden 10 Jahre sieht das CBO natürlich keine Depression kommen – nicht einmal eine kleine Rezession!

Wie großartig muss es sein, als Regierungsangestellter den Auftrag zu haben, ausschließlich GUTE NACHRICHTEN zu prognostizieren!

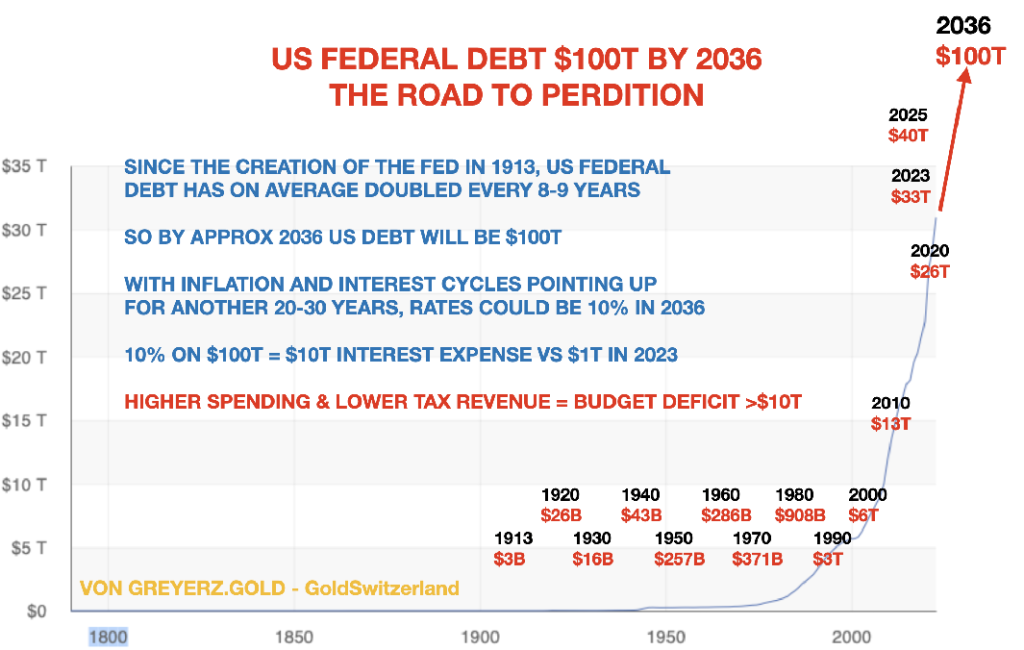

Und obwohl das CBO bis zum Jahr 2034 einen Anstieg der Verschuldung um 21 Billionen US$ auf insgesamt 55 Billionen US$ prognostiziert, geht es davon aus, dass die Inflation bei ca. 2 % bleiben wird!

Ich habe es oft erwähnt: Seit dem Amtsantritt von US-Präsident Reagan hat sich die öffentliche Verschuldung der USA im Durchschnitt alle 8 Jahre verdoppelt!

Ich sehe keinen Grund, warum die USA von diesem langfristigen Trend abweichen sollten, obgleich kurzfristige Abweichungen möglich sind. Auf Grundlage dieser simplen, aber historisch akkuraten Hochrechnung konnte ich im Jahr 2009 für die Amtszeit Obamas, der Bush Jr. abgelöst hatte, einen Anstieg der Verschuldung von 10 Billionen US$ auf 20 Billionen US$ prognostizieren.

Eine Hochrechnung dieses Trends ergibt eine US-Staatsverschuldung von 100 Billionen US$ für das Jahr 2036.

Angesichts exponentiell wachsender Schulden und Defizite ist es nicht unwahrscheinlich, dass die US-Staatsverschuldung im Fall erneut steigender Inflation den Stand von 100 Billionen US$ schon früher als 2036 erreichen wird.

Man stelle sich nur eine große Anzahl von Bankenpleiten vor, die es garantiert geben wird, und zusätzlich noch große Ausfälle im Derivatemarkt, der ein Gesamtvolumen von 2 Billiarden US$ und mehr hat. Vor dem Hintergrund derart grässlicher Entwicklungen wäre es überraschend, wenn die US-Verschuldung die Marke von 100 Billionen US$ Mitte der 2030er Jahre nicht deutlich überschritten hätte!

AKTIENMARKTBLASE & FÜHRUNGSWECHSEL

Investoren und viele Analysten sind mit Blick auf den Aktienmarkt nach wie vor positiv gestimmt. Wie man weiß, werden die Märkte solange weiter steigen, bis alle Investoren, insbesondere die Kleinanleger, in den Markt gezogen wurden und die meisten Leerverkäufer ihre Positionen liquidiert haben.

Auf Grundlage unbegrenzter Schuldenschöpfung haben wir bislang einen bemerkenswerten Bullenmarkt erlebt. Niemand macht sich Sorgen darüber, dass es ganze sieben Aktientitel sind, die diese Manie erzeugen. Den meisten Investoren sind diese Aktien bekannt: Alphabet (Google), Amazon, Apple, Meta (Facebook), Microsoft, Nvidia und Tesla.

Diese „Grandiosen Sieben“ haben eine Marktkapitalisierung von zusammengenommen 13 Billionen US$. Das entspricht der Summe der BIP Deutschlands, Japans, Indiens und Großbritanniens! Nur die Wirtschaftsleistungen der USA und Chinas sind größer.

Wenn jene 7 Unternehmen größer sind als vier der größten Industriewirtschaften der Welt, dann ist es an der Zeit, die Managements dieser Länder zu feuern und vielleicht auszutauschen.

GATES, COOK & MUSK ÜBERNEHMEN DEUTSCHLAND, GROSSBRITANNIEN & FRANKREICH

Was wäre, wenn Deutschlands Kanzler Scholz Amazon führen würde? Oder Rishi Sunak aus Großbritannien Chef von Microsoft wäre? Wie lange bräuchten sie wohl, um diese Unternehmen zu zerstören? Nicht lange, denke ich. Sie würden rasch die Leistungen für Mitarbeiter verdoppeln und untragbare Schuldenstände anhäufen.

Deutschland und Großbritannien hingegen würden ganz bestimmt davon profitieren, wenn Bill Gates von Microsoft Deutschland und Tim Cook von Apple Großbritannien übernehmen würde. Selbstverständlich müssten sie diktatorische Machtbefugnisse haben, um die notwendigen drakonischen Maßnahmen auch ergreifen zu können. Denn nur so ließen sich Ineffizienzen beseitigen, Leistungen halbieren und die Steuern um mindestens 50 % senken.

Würden diese Entrepreneure auch nur einen winzigen Anteil der durch sie verbesserten Staatsfinanzen abschöpfen, würden sie sogar noch viel mehr Geld verdienen, als sie es heute schon tun.

Noch faszinierender wäre es, Elon Musk als Präsident von Frankreich zu sehen. Er würde mindestens 80 % der Staatsangestellten feuern, wobei er sogar die militanten französischen Gewerkschaften auf seiner Seite hätte. Er würde das Land wieder auf die Beine bringen.

Ein interessantes Gedankenexperiment, zu dem es natürlich nie kommen wird.

WARUM WARTEN ALLE AUF EIN NEUES GOLD-HOCH, UM ENDLICH ZU KAUFEN???

Seit fast 25 Jahren schwinge ich nun Reden, um Anleger über die Bedeutung der Vermögenssicherung zu informieren.

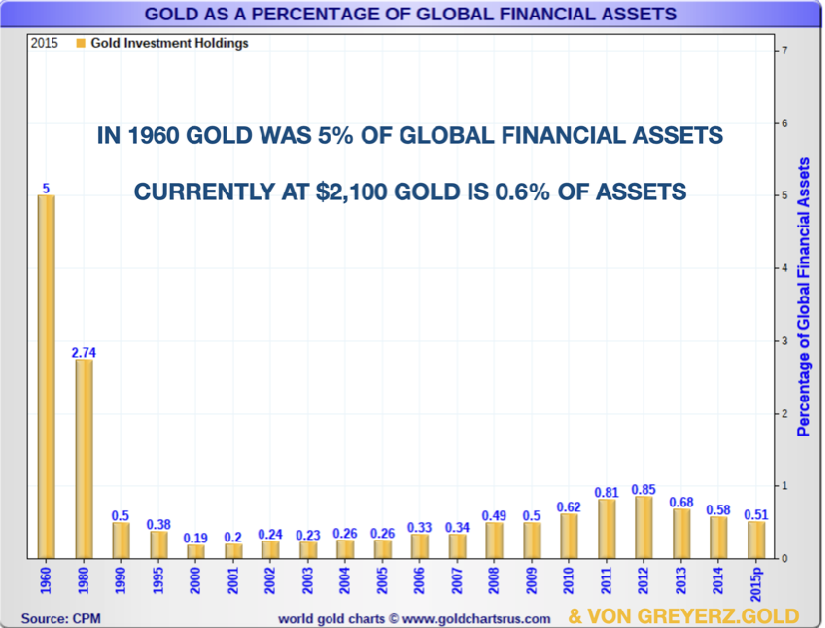

Trotzdem sind weiterhin nur 0,5 % der globalen Finanzwerte in Gold investiert. 1960 lag diese Zahl bei 5 % und 1980, als der Goldpreis bei 850 US$ sein Hoch markierte, waren es 2,7 %.

Seit einem Vierteljahrhundert steigt der Goldpreis; in den meisten westlichen Währungen ist er um das 7- bis 8-fache gestiegen, wohingegen er in schwachen Währungen, wie dem argentinischen Peso oder dem venezolanischen Bolivar, exponentiell stieg.

Obgleich Gold in diesem Jahrhundert besser abschnitt als die meisten anderen Anlageklassen, entspricht es nicht einmal 1 % der globalen Finanzwerte (Global Financial Assets). Beim derzeitigen Preis von 2.100 US$ liegt der Anteil von Gold an den globalen Finanzwerten bei 0,6 %.

WIR HABEN ABGEHOBEN!

Jetzt erlebt Gold also einen Durchbruch und nur ein Bruchteil der Anleger ist dabei.

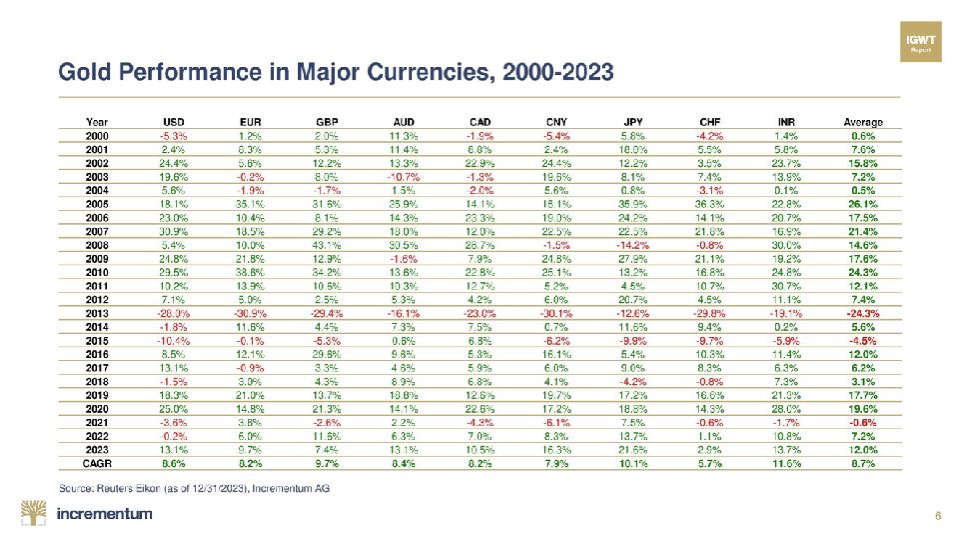

Diese unangekündigte Entwicklung der Goldkurse hat buchstäblich alle Anleger abgehängt, wie man in dieser Tabelle sehen kann.

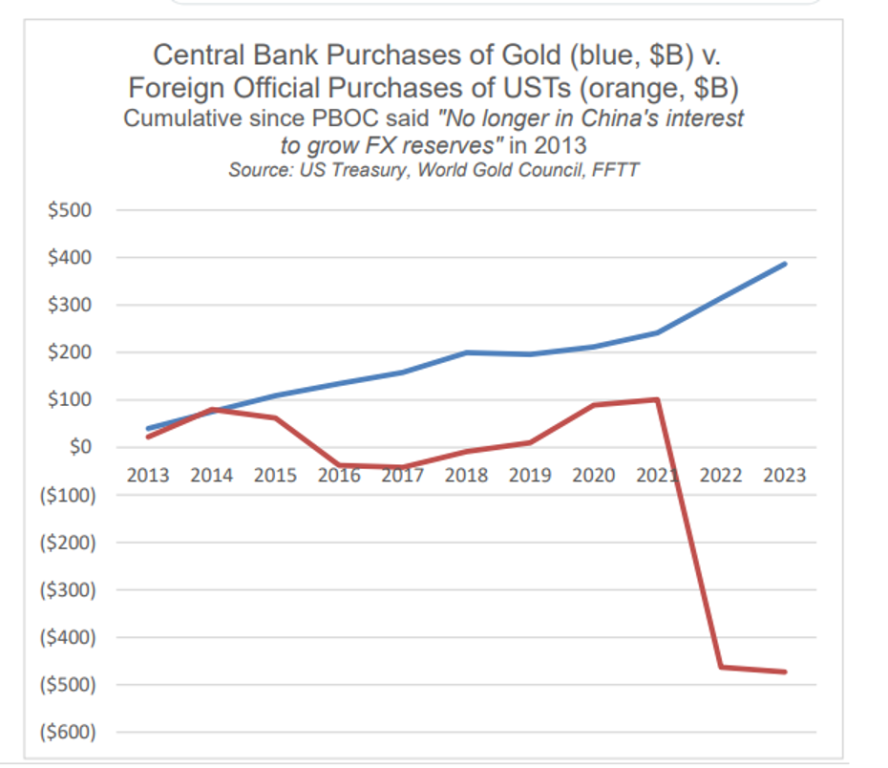

Die cleveren Käufer sind natürlich die Zentralbanken der BRICS-Staaten. Ihre Käufe werden fast komplett marktextern abgewickelt, weshalb sie auf kurze Sicht auch nur marginale Auswirkungen auf den Goldpreis haben.

Allerdings hat der „Squeeze“ jetzt begonnen, wie es der von mir sehr geschätzte Alasdair Macleod so treffend auf King World News sagte. Die Comex war nie für physische Auslieferungen gedacht, sondern ausschließlich für Barausgleich. Doch jetzt setzen sich Kontraktkäufer für physische Metallauslieferungen ein. Zudem haben wir im letzten Monat große Goldexporte von den USA in die Schweiz beobachtet. Diese bestehen entweder aus 400-Unzen-Barren der Comex oder verkauften / verliehenen staatlichen US-Barren, die an Schweizer Raffinerien geschickt werden, wo sie zu 1 kg-Barren für den Export an BRICS-Länder umgegossen werden. Diese Barren werden nie zurückkehren. Selbst wenn sie nur geliehen und nicht verkauft wurden.

Der eben beschriebene Prozess wird eines Tages zu einer Panik am Goldmarkt führen, weil es dort nicht annähernd so viel Gold gibt, um alle Papierforderungen zu bedienen.

Allen Goldinvestoren, die ihr physisches Gold nicht in einem sicheren Rechtsgebiet (NICHT in den USA) halten, empfehle ich deshalb, ihr Gold schnell in private Tresorlagereinrichtungen, vorzugsweise in der Schweiz oder Singapur, zu transferieren.

Also: KEIN ANTEILIGES GOLDEIGENTUM, KEINE GOLD-ETFs ODER -FONDS UND KEIN GOLD IN BANKEN!

Zumindest nicht, wenn sie sicher gehen möchten, dass Sie auf ihr Gold zugreifen können, sobald der „Gold-Squeeze“ beginnt.

GOLD STEHT GANZ KURZ VOR EINER GROSSEN BEWEGUNG

Nach dem gerade erst erfolgten Durchbruch ist Gold jetzt auf dem Weg zu viel, viel höheren Ständen.

Ich weise immer wieder darauf hin, dass Goldpreisprognosen im Grunde Quatsch sind.

Wie sinnvoll kann die Vorhersage eines Kursniveaus sein, wenn sich die Einheit, in der man Gold bemisst (USD, EUR, GBP etc.) kontinuierlich entwertet und Monat für Monat weniger wert ist?

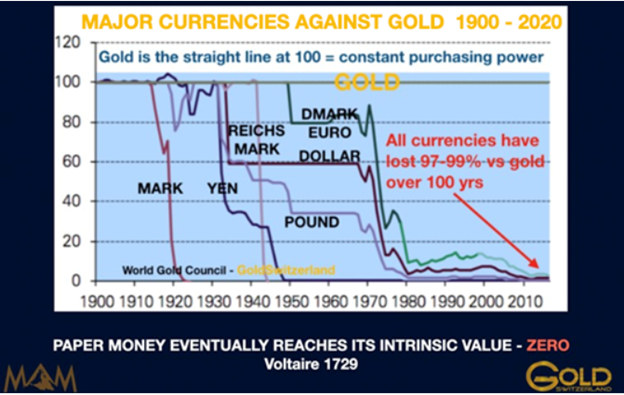

Alles, was Anleger dabei wissen müssen: Im Laufe der Geschichte ist noch jede Währung auf NULL gefallen, ausnahmslos. Das meinte schon Voltaire im Jahr 1727.

Seit dem frühen 18. Jahrhundert wurden mehr als 500 Währungen ausgelöscht, die meisten von ihnen durch Hyperinflation.

Allein seit 1971 haben alle großen Währungen 97 % bis 99 % ihrer Kaufkraft, gemessen in Gold, verloren. In den kommenden fünf bis zehn Jahren werden sie auch die verbleibenden 1 % bis 3 % verlieren. Von unserem heutigen Standpunkt aus betrachtet, ist das dann ein 100%iger Verlust.

Gold wird aber nicht nur seine Kaufkraft halten, es wird wesentlich besser abschneiden. Das liegt am kommenden Zusammenbruch der Vermögenswertblasen – Aktien, Anleihen, Immobilien etc. Die Welt wird nicht in der Lage sein, den „Everything“-Kollaps abzuwenden, der erst schrittweise und dann auf einen Schlag kommt, wie ich in zwei Artikeln des Jahres 2023 geschrieben hatte.

JA, GOLD STEHT GANZ KURZ VOR EINER GROSSEN BEWEGUNG, WEIL:

- die Welt weiterhin von Kriegen verwüstet wird.

- die Inflation aufgrund wachsender Schulden und Defizite kräftig weitersteigen wird.

- die Währung auf ihrem Weg zur NULL fortschreitet.

- die Welt vor Aktien, Anleihen und dem US-Dollar flieht.

- die BRICS-Staaten nicht aufhören werden, immer größere Mengen Gold zu kaufen.

- die Zentralbanken immer größere Mengen Gold kaufen, um es, anstelle des US-Dollars, als Währungsreserve zu nutzen.

- sich Investoren um jeden Preis auf Gold stürzen, um ihre Vermögen zu retten.

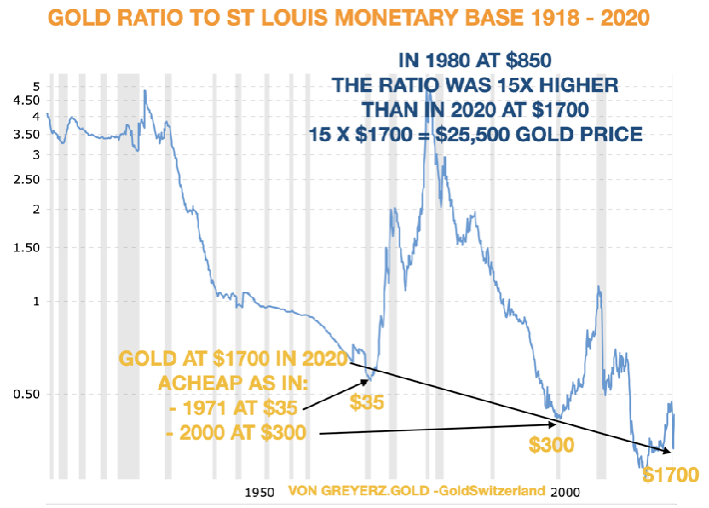

GOLD SO BILLIG WIE 1971 oder 2000

Aus dem untenstehenden Diagramm geht Folgendes hervor: Im Verhältnis zum Geldangebot war Gold Anfang 2020 – bei einem Preis von 1.700 US$ – noch so billig wie 1971, als es 35 US$ kostete und genauso billig wie im Jahr 2000, als Gold 300 US$ kostete.

Zu diesem Zeitpunkt haben wir keine aktuellen Daten, wir schätzen allerdings, dass die monetäre Basis wahrscheinlich mit dem Goldpreis Schritt gehalten hat, was nur bedeutet, dass das Niveau von 2024 dem von 2020 ähnelt.

Dementsprechend wiederhole ich mein Mantra:

Bitte springen Sie auf den Goldzug auf, solange sich Ihr Vermögen noch schützen lässt!

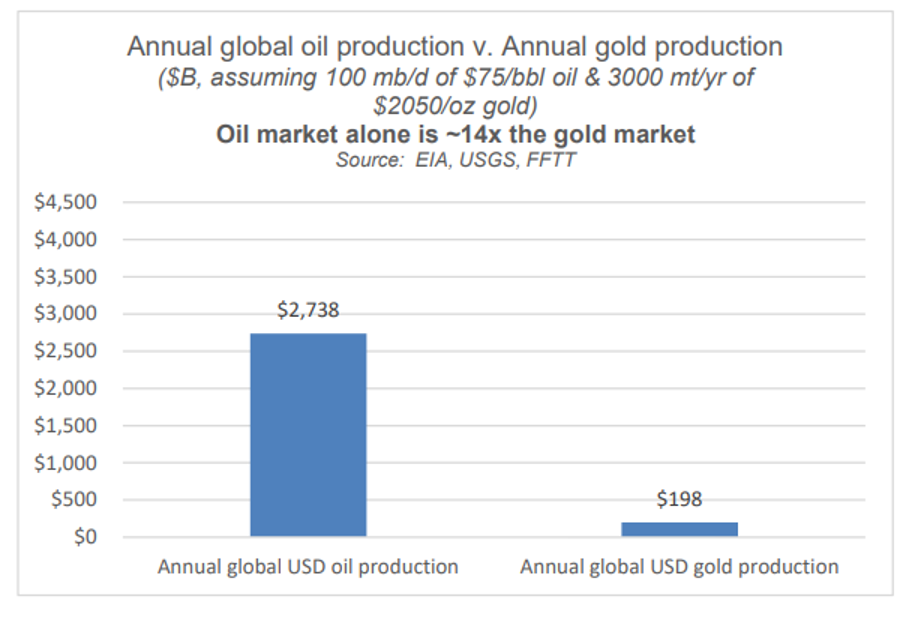

Die kommende, sprunghafte Zunahme der Goldnachfrage lässt sich nicht durch zusätzliches Gold ausgleichen, weil wir einfach nicht noch mehr als jene 3.000 Tonnen Gold pro Jahr abbauen können.

DER EINZIGE WEG, DEN KOMMENDEN GOLD-RAUSCH ZU BEDIENEN, IST DURCH DEUTLICH HÖHERE PREISE.

UNAUFHALTSAME TRIEBKRÄFTE ENTHÜLLEN DAS AM BESTEN GEHÜTETE ANLAGE-GEHEIMNIS

Ende Dezember veröffentlichte ich einen Jahresendbericht über die Themen von 2023 und ihre Auswirkungen auf das kommende Jahr.

Ich wiederholte meine Behauptung, dass es die Schuldenmärkte und die Schuldenstände sind, die die zukünftigen Entwicklungen in den Bereichen US-Notenbankpolitik, Währungs- und Zinsmärkte und „Gold-Endgame“ recht absehbar vorzeichneten.

Klar ist auch: Wenn sich die Fakten ändern, ändern sich die Meinungen.

Allerdings verschlimmert sich die Faktenlage zusehends, was nur bedeutet, dass sich heute – nach Ablauf des ersten Monats des Jahres – meine Ende 2023 geäußerten Meinungen nur noch erhärtet haben.

Damals wie heute tendieren die überschuldeten USA zu politischen Entscheidungen, die die Währung des Landes schwächen, seine Mittelklasse verwunden und seine falschen Idole (und falschen Märkte) mit noch größerer Alternativlosigkeit belohnen.

Insbesondere einige Fakten jüngeren Datums (siehe unten) unterstützen meine ansonsten traurige Überzeugung, dass die US-amerikanische Wirtschaft (nicht zu verwechseln mit den notenbankgestützten Aktienmärkten) praktisch schon mit einem Bein im Grab steht und Zeit schindet.

Die jüngsten Verrücktheiten der CBO

Vor fast genau einem Jahr schüttelte ich meinen Kopf und rieb mir die Augen, als die Congressional Budget Office (ungefähr: parlamentarische Behörde für Haushaltsangelegenheiten der USA) für das 1. Quartal 2023 ein Bundeshaushaltsdefizit von atemberaubenden 422 Mrd. $ ankündigte.

Recht viel Kreditbedarf für eine so kurze Zeit….

Seltsamerweise störte mich das Anfang 2023, weil ich immer noch der eigenartigen Annahme war, dass Schulden, und somit Defizite, tatsächlich wichtig wären.

Heute, im Januar 2024, hat die CBO gerade ein Bundeshaushaltsdefizit von 509 Mrd. $ für das 1. Quartal 2024 angekündigt.

Leute: Auf’s Jahr hochgerechnet reden wir dabei unterm Strich von 2,2 Billionen US$!

Bitte: Lesen Sie den letzten Satz noch einmal.

Mal nachgerechnet: Washington minderbemittelt

In jenen 12 Monaten stieg das US-Steueraufkommen tatsächlich um 8 %, allerdings stiegen auch die Auslagen (also Ausgaben) um 12 %, was im Grunde nur die mathematische Form ist, um zu sagen, dass sich entweder 1.) Uncle Sam wie bekloppt verschuldet oder ich 2.) bei so viel Unvernunft langsam den Verstand verliere.

Doch wie es scheint, bin ich nicht der einzige, der laut ausspricht, was man sich in Washington nicht gegenseitig eingesteht, nämlich: Die USA stecken jetzt in einer Schuldenspirale fest – offensichtlich ungebremst.

Uncle Sams peinlicher Kneipendeckel der Schulden füllt sich aktuell deutlich schneller als sein BIP, womit sich auch das Defizit-BIP-Verhältnis in Richtung 8 % und höher verschiebt. Wir haben also nie dagewesene Verhältnisse, abgesehen von der GFK des Jahres 2008 und der „COVID“-Krise (d.h. versteckte Anleihekrise) des Jahres 2020.

Von der Schuldenspirale zu Super-QE

Wenn mich meine jüngste Erinnerung nicht trügt, folgten auf diese peinlichen Jahre (und Verhältnisse) exorbitante quantitative Lockerungen, begleitet von der kontinuierlich weitergesponnenen Fantasie, dass sich jedes Schuldenproblem durch billionenfach aus dem Nichts herbeigeklickte Fiat-Dollars lösen ließe.

Und auch dieses Mal wird es wahrscheinlich nicht anders kommen, wie ich und andere, so auch Luke Gromen, Woche für Woche und Monat für Monat anmahnen.

Solche Warnungen, deren Eintreten NIEMAND passgenau prognostizieren kann, sind nicht bloße „Meinungen“ und kommen ganz ohne Kristallkugel oder sensationsheischendes Rätselraten aus.

Man benötigt dafür nur einen Taschenrechner und ein grundlegendes Geschichtsverständnis.

Simple Rechenaufgaben

Zum Thema grundlegende Rechenaufgaben: Eigene Meinungen kann man haben, eigene Fakten aber nicht; und die Fakten (also die Mathematik) sagen uns, dass die Kosten des Schuldendienstes unter den aktuellen Bedingungen 16 % der Steuereinnahmen des Bundes ausmachen.

Auch hier wieder: Bitte lesen Sie den letzten Satz erneut. Er ist wichtig, weil…. weil Schulden Nationen zerstören.

Und auch hier stehe ich nicht allein mit dieser nüchternen Betrachtungsweise.

Selbst Aley Harfouche, früherer Goldman-Sach-Chef der Handelsabteilung für den Euroblock, warnte, dass derart entsetzliche Verschuldungskennzahlen sowohl „furchtbare“ als auch „lähmende“ Auswirkungen auf die Schuldenbelastbarkeit der US-Ökonomie hätten.

Und das bedeutet: Wir alle (müssten) wissen, was als Nächstes kommt.

Muster des Blödsinns

Auch 2024 beobachten wir ein Muster, das wir schon aus 2008 und 2020 kennen, nämlich den unweigerlichen Übergang von Zinserhöhungen und Pausen zu Zinssatzsenkungen – und einen unweigerlichen Übergang von quantitativen Straffungen (QT) zu quantitativen Lockerungen (QE).

Warum unweigerlich?

Weil Blödsinn gepaart mit einem Machtwillen, der Nietzsche vor Scham erröten ließe, das Charakteristikum aller mathematikunkundigen aber ego-versierten politischen Entscheidungsträger ist, die Wiederwahlen oder den Nobelpreis in Wirtschaftswissenschaften (Fiktion?) anstreben.

Folglich werden politische Entscheidungsträger, insbesondere in einem Wahljahr, keine Ausgaben kürzen; sie werden diese erhöhen, um manipulativ an das pawlowsche Wahlmuster der leichtgläubigen Massen zu appellieren, das sich mit übermäßigen politischen Versprechen, jedoch grotesk unterdurchschnittlichen Ergebnissen über die Generationen hinweg herausgebildet hat.

Diese politische Unfähigkeit zur Ausgabenkürzung macht eine US-Schuldenspirale (und somit exorbitantes QE) so vorhersehbar wie einen Sieg der NY Yankees über mein Baseball-Team aus High-School-Zeiten.

Lieber kürzt Washington Zinsen als Ausgaben

Und weil die Kinder aus Washington, die unser Land kaputtwirtschaften, keine Ausgaben kürzen werden, bleiben ihnen nur noch die Zinssätze, die sie kürzen können (und werden).

Warum?

Weil: Mit Zinssenkungen wäre Uncle Sams Schuldtiteldruck (UST) gemindert und auch die Umschuldungsnöte mitschuldiger S&P-Zombies (die 2024 schreckliche 740 Mrd. $ prolongieren müssen) wären gelindert.

Otto-Normalverbraucher wieder angeschi$$en

Nicht vergessen: Die Federal Reserve dient den TBTF-Banken (too big to fail) und den Börsen, nicht den Bürgern und deren Wirklichkeiten.

Zinssenkungen + QE = ein weiter entwerteter USD und steigende Inflation (mit einer deflationären Rezession in der Mitte).

Das heißt, Otto-Normal-Wähler werden die dunklere Seite des tatsächlichen Mandates Washingtons zu spüren bekommen, das da lautet: Die eigenen Är$che retten und dabei Wall Street am Beatmungsgerät durchbringen.

Die Massen werden unterdessen Schmerzen spüren, ohne wirklich zu wissen, woher diese kommen, weil die Medien, MMT-Hausierer und politische Ken und Barbies ihnen erzählen, dass Defizite nichts machen.

Defizite machen nichts?

Es geht noch schlimmer: Einige Menschen sitzen in den Suiten privater Vermögensmanagementfirmen und erinnern ihre Kunden daran, dass Japan (siehe unten) viel schlimmer verschuldet sei als Uncle Sam; und wenn Japan sich durchwursteln könne, so hätten die USA gleich gar nichts zu befürchten.

Doch wie ich jüngst vor den Besuchern der Vancouver Resource Investment Conference erklärte, hat Japan keine Zwillingsdefizite, keinen negativen Netto-Auslandsvermögensstatus von 65 % und auch keinen extern finanzierten Anleihemarkt.

Kurzum: Japan ist nicht Amerika. Und selbst wenn, dann wäre das kein Grund zu prahlen…

Dem Tod von der Schippe springen: Mehrausgaben

Wie Luke Gromen bin ich der nüchternen und mathematisch fundierten Ansicht, dass die USA ihre Sozialleistungen und Verteidigungsausgaben um 40 % kürzen müssten [undenkbar in einem Wahljahr und bei nahezu weltweit geschürter (USA?) Kriegsstimmung], doch derartige Austeritätspläne sind in etwa so wahrscheinlich, wie im US-Kongress auf einen ehrlichen Mann zu treffen…

Mangels solcher notwendigen Einschnitte und solider Haushaltsaufrichtigkeit werden die politischen Entscheidungsträger dem Tod ein weiteres Jahr von der Schippe springen dank billiardenhoher Defizitstände; die Rechnung dafür wird an die heutigen wie zukünftigen Generation weitergereicht, während die Verschuldung durch mehr entwertetes Geld in Ihren Taschen weginflationiert wird.

Ein Überraschung ist das nicht, das hatte ich schon erwähnt. Es war tatsächlich von Anfang an der Plan, trotz aller Versuche Powells, das Gegenteil vorzutäuschen.

Nicht verkomplizieren! Powell wird Kehrtwende machen

Schuldner, und dazu zählt auch Uncle Sam, brauchen Inflation, und sie brauchen eine Währung, die sich entwertet.

Sie brauchen auch negative Realzinsen, wobei die Inflation über der Rendite 10-jähriger Staatsanleihen liegt.

Selbstredend unternahm Powell den Versuch, den Realzins auf positive 2 % zu drücken – angeblich, um die „Inflation zu bekämpfen“; doch wie schon 2018-19 machte er dabei so gut wie alles kaputt, außer den USD.

Eigentlich machte Powell bloß Folgendes: Er erhöhte die Zinsen und dünnte die Notenbankbilanz aus, um (überhaupt) etwas kürzen und mästen (Fed-Bilanz) zu können, sobald die Rezession, die durch seine „ausgedehnte Hochzinspolitik“ erst in Gang gebracht (und dann geleugnet) wurde, sich unmöglich weiter ignorieren ließ.

Oder schroffer formuliert: Seine jüngsten QT-Maßnahmen waren eine geplante Vorstufe von weiteren QE-Maßnahmen; seine Zinssatzerhöhungen waren eine geplante Vorstufe von weiteren Zinssenkungen.

Nicht verkomplizieren! Die Zukunft bringt Währungsentwertung

Auch 2024, und lange bevor das „2 %-Ziel“ erreicht ist, wird Powell erneut das Hochzinshandtuch werfen, einfach weil sich Uncle Sam diese nicht leisten kann.

Oder einfacher (und wiederholt) formuliert: Der „Krieg gegen die Inflation“, die er die letzten 2 Jahre über kämpfte, wird letztendlich (und ironischerweise) mit höherer Inflation enden.

Ahhh, diese Ironien. Oder besser noch: „Dieses entsetzliche Grauen …“

Historische Bestätigung erhält dieses Muster durch einen an Schulden gescheiterten Staat nach dem anderen.

Tatsächlich, und grundsätzlich, sind es immer die Währungen, die zur Rettung eines ruinierten Regimes geopfert werden. Und, liebe Leute, unser Regime ist ganz objektiv ruiniert.

Und deshalb: Wer die Mathematik (wie oben) und die Geschichte von gestern kennt, kann mühelos die Vorbereitungen für morgen treffen.

Geplante Zinssenkungen (und der Duft frischer synthetischer Liquidität) kann und (hat) die aufgeblähten Risikoanlagen schon steigen lassen, weil die inhärente Kaufkraft der Währung schwächer wird.

Nicht verkomplizieren: Natürliches Gold vs. Unnatürlicher Dollar

Das heißt schlicht und einfach nur Folgendes: Obwohl Gold nie kerzengerade vorwärts marschiert, wird es höhere Hochs und tiefere Tiefs markieren, weil sich Papierwährungen wie der USD immer weiter entwerten werden.

Und all das nur weil die Ausgabe unbeliebter staatlicher Anleihen nur immer steigt und steigt, wie die frischen Daten der CBO für das erste Quartal jetzt faktisch klarstellen.

Bald werden der US-Notenbank auch die Tricks mit dem Treasury General Account (Yellens Spiel) und den Reverse-Repo-Märkten ausgehen – Orte, an denen Scheinliquidität für jene überreichlichen angebotenen und spärlich nachgefragten UST-Anleihen generiert wird.

Und das bedeutet, dass Powell wieder einmal die Gelddrucker im Fed-Hauptquartier anwerfen wird, um eben diese Schuldscheine „aufzukaufen“.

Ein Glück, dass Powell in Washington keine Maschine hat, die physisches Gold erzeugt, was nämlich nur heißt, dass dieses natürliche Edelmetall mit unendlicher Laufzeit, aber endlichem Angebot steigen wird, während US-Staatsanleihen – unnatürliche Assets mit begrenzter Laufzeit, aber unendlichem Angebot – immer weiter sinken werden.

So simpel ist das.

UNAUFHALTSAME TRIEBKRÄFTE ENTHÜLLEN DAS AM BESTEN GEHÜTETE ANLAGE-GEHEIMNIS

Die USA schießen sich gerade wieder ins eigene Knie und deshalb ist eines für uns sicher: Das ist der finale Abschied vom bankrotten dollarbasierten Geldsystem.

Mehr dazu später – an dieser Stelle zuerst eine überaus wichtige Warnung:

Falls Sie bisher kein „Goldbug“ waren, dann ist es jetzt Zeit, einer zu werden.

Angesichts der verhängnisvollen Entwicklungen in der Weltwirtschaft und im Finanzsystem traf ich vor 25 Jahren die Entscheidung, dass die beste Form der Vermögenssicherung, die sich für Geld kaufen ließ, gefragt war.

Physisches Gold erfüllt diese Rolle bewundernswert gut – und das seit mehreren tausend Jahren, in denen noch jede Währung und jedes Giralgeld-System unweigerlich scheiterte.

Zu Beginn dieses Jahrhunderts empfahlen wir unseren Anlegerfreunden und uns selbst, bis zu 50 % der eigenen anlagefähigen, liquiden Mittel in Gold zu investieren.

Zum Preis von 300 US$ pro Unze kauften wir damals umfangreiche Goldmengen und haben dies seither nie wieder in Frage gestellt. Von diesem Gold haben wir natürlich nichts verkauft, sondern eher noch nachgekauft.

Ich habe mich selbst nie als Goldbug bezeichnet, sondern nur als jemand, der sich gegen das Risiko einer Zerstörung des Finanzsystems mit all seinen Währungen absichern will. Doch jetzt ist die Zeit wirklich reif, um ein echter Goldbug zu werden.

Heute, 20 Jahre später, ist Gold in den meisten westlichen Währungen bereits um das 7- bis 8-fache gestiegen und um ein Vielfaches dessen in den Währungen schwächerer Wirtschaftsräume wie Argentinien, Venezuela, der Türkei etc.

Die völlige Fehlverwaltung des US-Finanzsystems hat dazu geführt, dass der Dollar schon 98 % seines Wertes verloren hat, seitdem Nixon 1971 das Goldfenster schloss. Die meisten anderen Währungen folgten der Route des Dollars, wenn auch unterschiedlich schnell.

Doch jetzt steht die wirklich spannende Phase in diesem Entwertungswettlauf an.

Das dollarbasierte Währungssystem ist nur noch 2 % vom NULLPUNKT entfernt.

Und schon Voltaire meinte 1728: „Papiergeld kehrt früher oder später immer zu seinem inneren Wert zurück – NULL.“.

Doch eines darf dabei nicht vergessen werden: Es sind eben nicht nur jene 2 %, die der Dollar noch vom Nullpunkt entfernt ist. Das Erreichen dieses Nullpunkts wird aus heutiger Perspektive wie ein 100 %iger Verlust aussehen!

Ich weiß: Skeptiker meinen, das sei nicht möglich. Doch diese Skeptiker kennen ihre eigene Geschichte nicht. Angesichts der perfekten Erfolgsbilanz von Fiat-Währungen darf niemand glauben, dass es heute – zu unseren Lebzeiten! – plötzlich anders laufen werde als in den letzten 5.000 Jahren durchweg erfolgreicher Währungsgeschichte, wo noch jede Währung die Nulllinie erreichte (oder sollte man vielleicht sagen: „scheiterte“).

DIE USA HÖREN NICHT AUF, SICH INS KNIE ZU SCHIESSEN

Wie oft kann man sich in die eigenen Knie schießen und anschließend wieder umherstolzieren?

Mit so vielen Knieschüssen, dass kaum noch Platz für einen weiteren bleibt, dürfte sich die US-Regierung inzwischen tödlich verletzt haben.

Der jüngste Schuss ins Knie des US-Dollars ist der Vorschlag, 300 Mrd. US$ von den russischen Reserven zu stehlen und diese Mittel für den Wiederaufbau der Ukraine einzusetzen.

Bis spätestens zum 27. Februar sollen sich die G7-Staaten einen detaillierten Vorschlag ausdenken.

Der Initiative kam natürlich von den USA und wurde vom treuen Schoßhündchen – Großbritannien – unterstützt.

Bitte verstehen Sie mich nicht falsch: Ich mag die USA und Großbritannien und ihre Völker wirklich gern; das bedeutet aber nicht, dass ich auch mit den idiotischen Entscheidungen der jeweiligen Regierungen, die ohne Zustimmung der Bevölkerung getroffen werden, übereinstimmen muss.

2024 wird also das Jahr werden, in dem sich all das Böse, das der Westen erschaffen hat, seine Bahn brechen wird – und zwar in Form brutalster Ereignisketten: politische Ereignisse, Bürgerkriege, geopolitische Ereignisse, mehr Krieg, Terrorismus, Wirtschaftseinbrüche einhergehend mit dem Zusammenbruch des Geldsystems.

Auf jeden Fall sind die wichtigen Bestandteile vorhanden, um ein Gesamtbild zu erzeugen, das Bruegels Gemälde „Triumph des Todes“ ähneln könnte.

Selbstverständlich hoffen wir nicht, dass sich die Welt in diese Richtung entwickeln wird. Dennoch sind traurigerweise alle Faktoren gegeben, die in der Summe unvorhersagbare wie unkontrollierbare Ereignisketten auslösen können. Das Finanzsystem hat das Ende erreicht.

DIE MEISTEN GROSSEN KRIEGE SEIT DEM 2. WK WURDEN VON DEN USA INITIIERT

Wie Merkel zugab, hatten die USA seit dem Minsker Abkommen von 2014 immer vorgehabt, die Ukraine in einen Konflikt mit Russland zu treiben.

Schon mehr als 500.000 Menschen wurden getötet, doch der Krieg hört nicht auf. (Die tatsächlichen Zahlen werden wir nie erfahren, weil Propaganda auf beiden Seiten ein wichtige Kriegsmittel ist.)

Für die G7 wäre es natürlich sehr verlockend, die gestohlenen 300 Mrd. US$ für Kriegszwecke einzusetzen, denn schon jetzt zeigen sich viele nationale Parlamente in Fragen der Kriegsfinanzierung zurückhaltend.

Werden die USA und ihre Alliierten also einen Präzedenzfall schaffen, der auch für andere Kriege gelten könnte?

Die USA haben schon Angriffe auf Vietnam, den Irak, Libyen, Syrien und viele andere Staaten initiiert. Warum sollten sie nicht Ihre eigenen Auslandsreserven für den Wiederaufbau all dieser Nationen einsetzen?

Doch wie so oft: Für die mächtigen USA gilt die eine Regel und für ihre Feinde eine andere.

Wie meinte doch Bush Junior: „Entweder seid Ihr für uns oder für die Terroristen.“

DIE ALLERLETZTE PHASE DER DOLLAR-ENTWERTUNG STEHT AN

Die finale Phase der Dollar-Entwertung auf null begann tatsächlich am 29. Juni 2022 mit der Entscheidung der USA, alle russischen Finanzanlagen zu konfiszieren.

Diese Maßnahme war ein weiterer Nagel im Sarg (und ein Schuss ins Knie) des Petrodollar-Systems. Dieses System wurde 1973 in Kraft gesetzt, um dem US-Dollar über ein Zahlungssystem für schwarzes Gold anzubinden und zu stützen, weil der Dollar nicht mehr durch das gelbe Gold gestützt wurde.

Die Vermögenswerte eines großen souveränen Nationalstaates (also Russlands) zu konfiszieren, kann nicht gut gehen. Werden die Vermögenswerte auch noch dem Feind dieses Staates gegeben (also der Ukraine), dann ist das Schicksal des dollardominierten Währungssystems und seiner Unterstützer unter Garantie besiegelt.

Neben Brexit-Großbritannien, das seinem US-Gebieter stets gehorcht, signalisierte auch die ökonomisch schwache EU Unterstützung für diese Pläne.

Ein historischer Obduktionsbericht dieser kompletten Unterwerfung unter die USA wird mit Sicherheit zu dem Schluss kommen, dass diese Entscheidung absolut desaströse Folgen für die deutsche Wirtschaft und für den Rest von Europa hatte. Leider treffen schwache Führungskräfte immer auch desaströse Entscheidungen.

Und da es im Westen einen enormen Überschuss an schwachem Führungspersonal gibt, wird der Westen von einer Krise in die nächste schlittern.

Ist US-Finanzministerin Yellen in Bezug auf die Vorgänge in ihrer Ökonomie blind oder verbreitet sie einfach nur Propagandalügen in der Welt, wie alle Politiker, die unbedingt Wählerstimmen brauchen?

Gegenüber dem Ausschuss des US-Repräsentantenhauses für Finanzdienstleistungen sagte Yellen im August 2023 Folgendes:

„Der Dollar spielt seine heutige Rolle im Weltfinanzsystem aus sehr guten Gründen, die kein anderes Land reproduzieren kann, auch China nicht. Wir haben tiefe, liquide, offene Finanzmärkte, ein starkes Rechtsstaatsprinzip und keine Kapitalkontrollen – etwas, das kein Land nachahmen kann […]. Doch der Dollar ist die mit großem Abstand dominierende Reserveanlage.“

„Tiefe, liquide Finanzmärkte“ bedeutet, dass „wir“ bislang in der Lage waren, wertloses Fiat-Geld in unbegrenzten Mengen zu erzeugen. „Starkes Rechtsstaatsprinzip“ bedeutet: Wer auch immer dem zunehmend totalitärer werdenden System der USA voll und ganz gehorcht (wie z. B. dem USA Patriot Act), der wird durch das Gesetz geschützt. Und was Kapitalkontrollen angeht, so hat der FATCA-Erlass (Foreign Account Tax Compliance Act) – der dem Weltfinanzsystem 2014 von den USA aufgezwungen wurde – dazu geführt, dass die USA komplette Kontrolle über das Weltfinanzsystem bekamen.

Und was „der Dollar ist die mit großem Abstand dominierende Reserveanlage“ angeht: Nicht mehr lange, Mrs Yellen.

Hat Janet Yellen jemals von Entdollarisierung gehört? Hat sie von den BRICS-Staaten gehört? Und begreift sie, dass galoppierende Schulden und Defizite die Grundstrukturen der Wirtschaft und des Finanzsystems der USA zerstören?

Aber sicher doch, sie weiß das alles. Sie weiß auch, dass sie nichts daran ändern kann, außer durch erhöhte Geldproduktion. Ihre Hauptaufgabe ist das Wahren des Anscheins, wobei sie darauf hofft, dass das System nicht während ihrer Amtszeit kollabiert. Dann könnte sie den Staffelstab unversehrt an den nächsten Finanzminister weiterreichen, der die Schuld dann auf sich nehmen müsste.

BRICS-Staaten

Schon jetzt haben die BRICS 10 Mitgliedsländer – Indien, China, Brasilien, Russland, Südafrika, Saudi-Arabien, die VAE, Iran, Ägypten und Äthiopien.

Zusätzlich wollen 30 weitere Länder der Vereinigung beitreten, so z.B. Venezuela.

Die BRICS-Staaten produzieren knapp 50 % des globalen Öls.

Doch mit Blick auf die Ölreserven zeigt sich, dass die derzeitigen BRICS-Mitgliedsländer und die angehenden Kandidaten (wie Venezuela) gemeinsam über Ölreserven verfügen, die 20-mal größer sind als die der USA.

PEAK ENERGY

Eine weitere große ökonomische Krise für die Welt wartet in Form eines schrumpfenden Energiegesamtsystems.

Die Weltwirtschaft wird von Energie angetrieben, sprich von fossilen Energieträgern. Ohne ausreichende Energiemengen würde ein verheerender Rückgang der Lebensstandards einsetzen. Aktuell setzt sich die globale Energie zu 83 % aus fossilen Energieträgern zusammen. Diese schwere Abhängigkeit von fossilen Brennstoffen wird sich wahrscheinlich auch in den kommenden Jahrzehnten nicht ändern.

Auch das Elektroauto ist, wie ich immer erwartet hatte, nicht mehr der heilige Gral, den die Regierungen dieser Welt dem Endverbraucher aufdrücken können.

Dafür gibt es einfach zu viele Probleme mit den Elektrofahrzeugen, wie z.B. die Kaufpreise, die Reparaturkosten, die Reichweiten und die fragwürdigen CO2-Vorteile. Auch umwelttechnisch sind Elektrofahrzeuge ein Desaster, weil ihre Batterien eine geringere Lebensdauer haben und nicht recycelt werden können.

Doch das ist nicht das einzige Problem. Während der ersten 95.000 bis 115.000 km produziert ein Elektrofahrzeug mehr CO2 als ein herkömmlicher Verbrenner.

Es bilden sich aktuell größere Lagerbestände bei unverkauften Elektroautos; zudem verschärfen Unternehmen wie Hertz die Lage, indem sie 20.000 Fahrzeuge zu niedrigen Preisen abstoßen.

![]()

Darüber hinaus werden für die Herstellung EINER Batterie 250 Tonnen Gestein und Mineralien benötigt. Im Rahmen von Abbau und Herstellung werden somit zehn bis 20 Tonnen CO2 verursacht – noch bevor das Fahrzeug nur einen Meter gefahren ist.

Zudem können die Autobatterien nicht recycelt werden und landen, mit schweren Folgen für die Umwelt, auf Mülldeponien.

Und was die erneuerbaren Energien angeht, so ist es sehr unwahrscheinlich, dass sie die fossilen Brennstoffe in kommender Zeit ersetzen werden. Sie werden noch sehr lange bleiben, auch wenn das für die Aktivisten der Klimakontrolle eine politisch unbequeme Ansicht sein mag. Kaum jemand erkennt, dass die meisten erneuerbaren Energiequellen nicht nur sehr kostenintensiv sind, sondern auch von fossilen Energieträgern abhängen, seien es Elektroautos, Windturbinen oder Solarkollektoren.

Wie man im Diagramm sehen kann, sind die aus fossilen Energieträgern gewonnenen Energiemengen seit einigen Jahren rückläufig. Dieser Trend wird sich in den kommenden 20 + Jahren weiter beschleunigen, da die Verfügbarkeit von fossilen Energieträgern sinkt und die Kosten steigen. Die ökonomischen Kosten der Energieproduktion haben sich seit 1980 verfünffacht (5x).

Kaum jemand erkennt, dass sich der Wohlstand der Welt nicht durch mehr Schulden erhöht, sondern durch zusätzliche und billigere Energie.

Doch leider zeigt uns das Diagramm oben auch, dass die Energieproduktion für mindestens 20 Jahre sinken wird.

Weniger Energie bedeutet weniger Wohlstand für die Welt. Und dabei sollte eines nicht vergessen werden: Diese Entwicklungen treffen uns zusätzlich zum großen Wohlstandsverfall, der aufgrund der Implosion des Finanzsystems und der Vermögenswerte eintreten wird.

Wie das Diagramm oben zeigt, wird die aus fossilen Brennstoffen gewonnene Energie zwischen 2021 und 2040 um 18 % sinken. Obwohl auch die Mengen an Wind- und Sonnenenergie proportional wachsen werden, wird das bei Weitem nicht ausreichen, um die Einschnitte bei der fossilen Energieproduktion auszugleichen. Um diese Differenz mittels erneuerbarer Energien zu kompensieren, müsste deren Produktion um 900 % ausgeweitet werden – mit einem Investitionsaufkommen von über 100 Billionen US$. Das ist aber höchst unwahrscheinlich, weil auch die Produktion von Wind- und Sonnenenergie stark von fossilen Brennstoffen abhängig ist.

Ein weiteres großes Problem ist, dass es keine effiziente Speichermethode für erneuerbare Energien gibt.

Nur als Beispiel: Können Batterien für eine ausreichende Energiedeckung sorgen? Teslas Giga Factory ist die größte Batteriefabrik der Welt. Mithilfe der gesamten Jahresproduktion dieser Fabrik ließen sich nur 3 Minuten des jährlichen Elektrizitätsbedarfs der USA decken. Selbst mit dem Output von 1.000 Jahren Batterieproduktion in der Giga Factory wäre der Elektrizitätsbedarf der USA gerade einmal 2 Tage lang gesichert.

Deshalb werden Batterien höchstwahrscheinlich noch jahrzehntelang keine tragfähige Energiequelle darstellen, insbesondere weil sie für Herstellung und Ladung fossile Brennstoffe benötigen.

Atomenergie ist heutzutage noch die bestmögliche Option. Die Faktoren Zeit und Kosten bei der Herstellung von Atomkraftwerken bedeuten aber auch, dass selbst die Atomenergie über Jahrzehnte hinweg keine tragfähige Alternative darstellen kann. Zudem haben viele Länder die Erzeugung von Atomenergie aus politischen Gründen gestoppt. Im Diagramm kann man ebenfalls sehen, dass Atomenergie und Wasserkraft in den kommenden 20 Jahren nur marginal wachsen werden.

Natürlich möchte die Welt jetzt sauberere und effizientere Energie. Doch ohne fossile Brennstoffe haben wir heutzutage nicht die Mittel und Wege, um diese Energie im großen Stil herzustellen.

Also: Die Aussetzung oder Senkung der Produktion fossiler Energieträger, entsprechend dem Wunsch vieler Politiker und Klimaaktivisten, würde den Niedergang der Weltwirtschaft unter Garantie erheblich verschärfen.

Vielleicht bekämen wir reinere Luft; viele müssten diese aber in Höhlen genießen – bei knapper Nahrung und wenigen Bedarfsgütern oder Komfort.

Hier wird also deutlich, dass die Welt nicht einmal auf den Idealfall vorbereitet ist, welcher mit einem erheblichen Rückgang der Lebensstandards für mindestens 20 bis 30 Jahre einhergehen würde.

DROHENDER NIEDERGANG DER WELTWIRTSCHAFT

Das oben erläuterte Konzept der Weltwirtschaft als energiegetriebenes System ist wichtig, um die Auswirkungen sinkender Energieproduktion verstehen zu können. Dieser Rückgang wird, gemeinsam mit den steigenden Kosten für Produktion und Bereitstellung von Energie, den Niedergang der Weltwirtschaft verschärfen.

Neben dieser längerfristigen Energiekrise, die nur von ganz wenigen diskutiert oder erfasst wird, ist die Welt auch mit dem nahen Ende des heutigen Geldsystems konfrontiert.

Ja, die BRICS-Staaten werden im Laufe der Zeit die Herrschaft vom schwindenden Reich des Westens übernehmen.

Doch das wird nicht von heute auf morgen geschehen, insbesondere deshalb nicht, weil auch die zweitgrößte Wirtschaft der Welt – China – ein fast ebenso großes Schuldenproblem hat wie die USA.

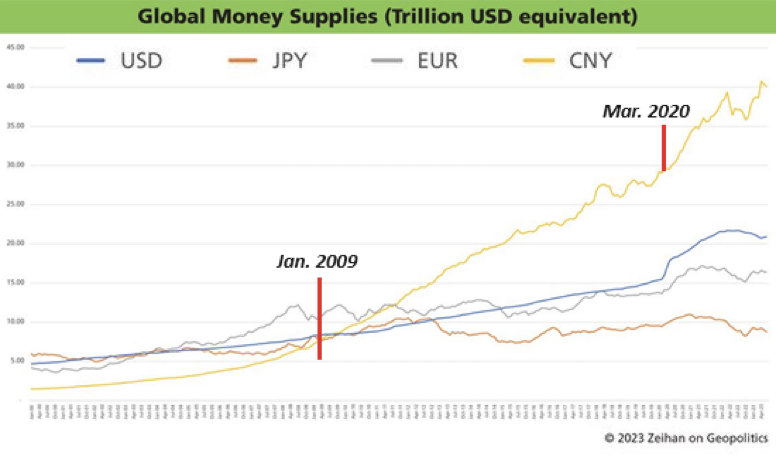

Schauen Sie nur, wie stark das Geldangebot Chinas in diesem Jahrhundert gewachsen ist. Noch kein Land hat eine derartige Explosion der Geldmengen ohne schwerwiegende Konsequenzen überlebt.

China hat dabei einen Vorteil: Das chinesische Finanz- und Währungssystem ist im Prinzip ein nationales System, das sich folglich auch „hausintern“ regeln lässt.

SPRINGEN SIE AUF DEN GOLDZUG

Niemand kann mit Sicherheit vorhersagen, wann bestimmte Ereignisse eintreten werden.

Was sich aber mit hoher Sicherheit bestimmen lässt, ist Folgendes: Es besteht das unmittelbare Risiko, dass die Weltwirtschaft und das westliche Geldsystem einen unkontrollierbaren Neustart von historisch beispiellosem Ausmaß durchlaufen wird.

Wir sind uns zudem sicher, dass der Goldpreis sehr bald schon die großen Probleme, die auf die Weltwirtschaft zukommen, widerspiegeln wird.

Im Vergleich zu allen Währungen hat sich der Goldpreis in diesem Jahrhundert sehr stark entwickelt. Das zeigt die folgende Tabelle.

Alle großen Zentralbanken werden ihr Möglichstes tun, um den Goldpreis zu stützen.

Die BRICS und die Staaten des Ostens werden ihre ohnehin schon erheblichen Goldkäufe weiter ausbauen. Und der Westen, allen voran die USA, wird seine Schuldenproduktion forcieren und bei nutzlosen Rettungsversuchen zugunsten der eigenen kollabierenden Wirtschaften unvorstellbare Geldmengen ausgeben.

Damals im Juni 2016, als Gold bei 1.300 US$ stand, riet ich Investoren, auf den Goldzug aufzuspringen. https://goldswitzerland.com/get-on-the-goldwagon-to-10000/

Heute, bei einem Preis von 2.050 US$, ist Gold immer noch sehr billig. Wer über ein paar Ersparnisse verfügt, kleine oder große, muss jetzt auf den Goldzug aufspringen und so viel physisches Gold (und etwas Silber) kaufen, wie er / sie sich leisten kann, und dann noch ein bisschen mehr.

Goldeigentum wird nicht jedes unserer Probleme lösen; es wird uns zumindest als sehr wichtiges finanzielles Polster und als Absicherung gegen das anstehende globale Finanzdebakel dienen.

UNAUFHALTSAME TRIEBKRÄFTE ENTHÜLLEN DAS AM BESTEN GEHÜTETE ANLAGE-GEHEIMNIS

Seit dem ersten Tag der absehbar desaströsen, politisch kurzsichtigen und insgesamt irrsinnigen Entscheidung, die Weltreservewährung als Waffe gegen große Mächte wie Russland in Stellung zu bringen, warnen wir davor, dass der USD damit einen historischen Wendepunkt erreichte, der seinen langsamen Niedergang und eine zunehmende Entdollarisierung markiert.

Wir hatten zudem warnend angemerkt, dass es sich hierbei um einen schrittweisen Prozess handeln wird und nicht um eine Blitzmeldung – eher vergleichbar mit dem langsamen Absterben der Kaufkraft des US-Dollars im Nachgang der Goldstandardaussetzung durch Nixon 1971.

Doch wie wir im Verlauf des Artikels feststellen werden, findet dieser wechselhafte Prozess noch schneller statt, als wir es uns hätten vorstellen können. All das verheißt viel Gutes für’s physische Gold und nicht so viel Gutes für den USD.

Schlechte Akteure, schlechte Entscheidungen & vorhersagbare Muster

Egal, was die medial verirrte Welt von Putin denken mag, die Waffenfähigmachung des USD war ein vorhersehbares Desaster, dessen Tragweite von den schlimmsten und beschränktesten politischen Akteuren Washingtons selbstredend nie ganz begriffen wurde.

Grund dafür ist, dass die sichtbarer werdenden Fäden der staatsführenden Biden-Marionette von protzigen, aber mathematikunkundigen Neocons gezogen wurden, die für das Pentagon Politik machen.

Kurzum: Der dunkle Staat (dark state), vor dem Mike Lofgren warnte, ist nicht nur dunkel, sondern auch gefährlich dümmlich.

Diese politischen Opportunisten haben vergessen, dass militärische Macht nicht so schlau ist wie Finanzstärke. Und aus diesem Grund führen bankrotte (aber auch zunehmend zentralisierte) Staatsapparate ihre Länder unweigerlich in den permanenten Ruin, dem Kriegszyklen und währungszerstörende Inflation vorausgehen.

Kommt Ihnen das bekannt vor?

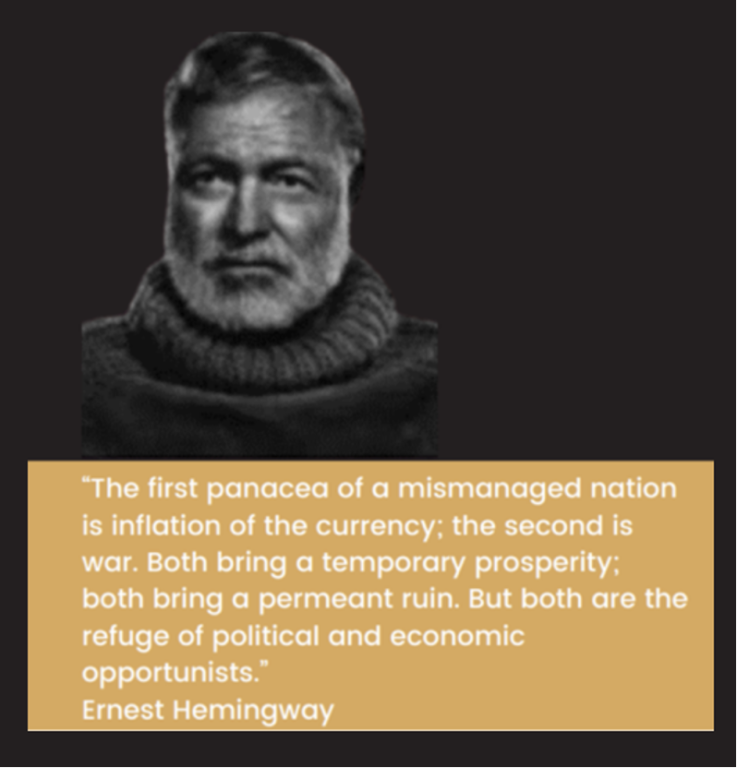

Ganz ohne ökonomische Ausbildung erkannte Ernest Hemingway, der zwei Weltkriege miterlebte, dieses Muster sehr deutlich:

„Das erste Allheilmittel schlecht verwalteter Nationen ist Währungsinflation. Das zweite ist Krieg. Beide bringen vorläufig Wohlstand; beide bringen dauerhaft Ruin. Aber beide sind Zufluchtsort für politische wie ökonomische Opportunisten.“ / Ernest Hemingway

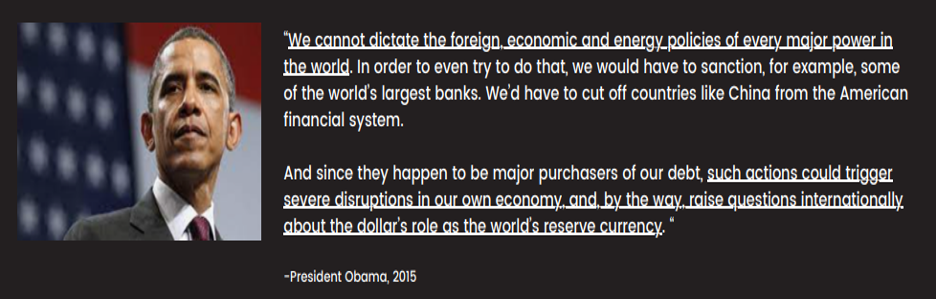

Auch „Bidens“ Sanktionen hatten für uns etwas ganz besonders Komisches, denn schon 2015 hatte sein ehemaliger Boss noch ganz klar verstanden, welche Gefahren für den US-Dollar von einer solchen Politik ausgehen:

„Wir können nicht jeder großen Macht der Welt die eigene Außen-, Wirtschafts- und Energiepolitik diktieren. Allein der Versuch würde dazu führen, dass wir beispielsweise einige der größten Banken der Welt sanktionieren müssten. Wir würden dann Länder wie China vom amerikanischen Finanzsystem abschneiden müssen.

Da diese Länder auch noch wichtige Käufer unserer Schulden sind, würden solche Schritte schwere Störungen unserer eigenen Wirtschaft erzeugen und im Übrigen auch internationale Fragen zur Funktion des Dollars als Weltreservewährung aufwerfen.”

US-Präsident Obama, 2015

Die kurzsichtigen (d.h. manifest dummen) Sanktionen gegen Putin haben Russland und China ganz einfach (und absehbar) näher zusammengebracht, während die erweiterten BRICS-Staaten anfingen, Gold gegen Öl zu „arbitragieren“.

Oder schroffer formuliert: Washingtons Plan, den Rubel zu schwächen, half nur dabei, den USD einer historischen Gefahr auszusetzen.

Ist der Petrodollar-Strohhalm geknickt?

In den Jahren 2022 und 2023 hatte wir immer wieder vor dem schwindenden Respekt Saudi-Arabiens gegenüber den USA unter „Führung“ Bidens gewarnt und insbesondere vor der wachsenden Unbeliebtheit von US-Staatsanleihen sowie der Waffenfähigmachung des USD.

Auch vor einem langsamen, schrittweise verlaufenden und dennoch – unausweichlichen – Niedergang des ach-so bedeutenden Petrodollars hatten wir natürlich explizit gewarnt. Er ist ein ganz entscheidender „Strohhalm“, der es erlaubt, im Rahmen der Milchshake-Theorie weiterhin zuversichtlich auf die globale USD-Nachfrage zu blicken.

Doch wie die Fakten immer deutlicher nahelegen, saugt dieser „Strohhalm“ nicht mehr richtig US-Dollars an, welche in vielen Teilen der Welt heute schon als… Scheiß-Dollars … gelten.

Drei Tage nach Weihnachten gestand das Wall Street Journal dann ein, was der Chef von JP Morgans globaler Rohstoffstrategieabteilung schon seit 2015 auf dem Schirm hat – nämlich, dass ca. 20 % des im Jahr 2023 gekauften und verkauften Öls in USD-fremden Währungen abgewickelt wurden.

Autsch.

Dieser Dollar-Strohhalm scheint wohl seine Saugkraft zu verlieren, oder?

Aktuell liegt der Grund dafür bei zwei Nationen, die sich nur zu gut mit amerikanischen Sanktionen auskennen – Iran und Russland. Zufällig verfügen beide Staaten gerade über viel Öl und bedienen kaufwillige Staaten wie China und Indien verstärkt mit Ölverkäufen in Alternativwährungen.

Übrigens: All das ist SEHR gut für Gold

Man kann zum Beispiel Folgendes machen: Man verkauft in London Öl für Gold, anschließend transferiert man dieses Gold zu einem Yuan-Handelsknotenpunkt, wo es in CNY konvertiert wird; dann benutzt man diese CNY, um damit Öl in einer USD-fremden Währung zu kaufen.

Oder einfacher formuliert: Gold wird nach und nach zum Delta im Ölhandel der erweiterten BRICS-Staaten, welcher einst völlig vom USD beherrscht wurde. Und das heißt nichts anderes, als dass der bislang in New York und London kontrollierte Goldpreis bald zu seinen fundamentalen Kursfaktoren zurückfinden wird, anstatt dem außerbörslichem Preisfixing (OTC price fixing) zu unterliegen.

Da der Goldhandel an der Shanghaier Börse immer höhere Dynamik (und Aufpreise) entwickelt, wird der 200-Tage-Durchschnitt des Goldpreises in USD wohl auch schritthalten müssen mit dem 200-Tage-Durchschnitt in CNY…

Auch hier gilt: All das war absehbar, doch erst jetzt machen diese Zahlen Schlagzeilen.

Wie schlimm kann es für den USD noch kommen?

Sieht man, wie schnell und wie prozentual umfangreich der Ölhandel jenseits des USD stattfindet, stellt sich natürlich gleich die nächste Frage: Wie schlimm kann es für den USD noch kommen?

Die kurze Antwort lautet: Noch viel schlimmer.

Iran und Russland fahren beispielsweise ganz offen einen harten Kurs. Doch was passiert, sollte sich Saudi-Arabien – heute offizielles BRICS-Mitglied (und nicht abgeneigt, die Ghettofaust mit Biden zu machen und Xi per Handschlag zu begrüßen) – dafür entscheiden, in den kommenden Jahren eher den Osten als den Westen in den Blick zu nehmen?

Saudi-Arabiens zunehmend offene Beziehungen zur Shanghaier Organisation für Zusammenarbeit und zur neuen BRICS-Entwicklungsbank legen nah, dass der saudische Kronprinz – anders als frühere Nationen, die versucht hatten, Öl in USD-fremden Währungen zu verkaufen (man denke an den Irak und Libyen) – weniger besorgt ist, dass er ein ähnlich zufälliges Schicksal wie Saddam Hussein oder Muammar al-Gaddafi erleiden wird…

Wir hatten häufig vor Folgendem gewarnt: Sobald die USA den USD zur potentiellen Waffe machen, führt kein Weg mehr zurück. Keine Nation, sei sie den USA freundlich oder eben nicht ganz so freundlich gesonnen, kann einer nicht-neutralen Reservewährung noch im gleichen Maße trauen, wie dies früher möglich war.

Dank Leuten wie Nixon und heute Biden sind wir heute gaaaaaaaaaaanz weit vom Bretton-Woods-Dollar entfernt…

Einfach formuliert, heißt das: Zerstörtes Vertrauen macht den einst tolerierten USD jetzt weniger tolerierbar. Und so, wie man gerufene Geister nicht mehr los wird, wird auch dem USD nie wieder vollstes Vertrauen entgegengebracht werden. Und das heißt: Der Dollar wird nie wieder der alte sein.

Und die Dollar-Koppelung der VAE und Saudi-Arabiens?

Die Verteidiger des Petrodollars (und somit der Milchshake-Theorie) werden zurecht darauf aufmerksam machen, dass sowohl der Saudi-Riyal als auch der Dirham der Vereinigten Arabischen Emirate an den US-Dollar gekoppelt sind, was ebenfalls nahelegen könnte, dass diese beiden Mega-Öl-Mächte durchaus ein Interesse daran haben, dass der USD eine stärkere und nicht schwächere Rolle in ihren unverzichtbaren Ölmärkten spielt.

Zudem muss eingeräumt werden, dass auch die russischen Ölunternehmen auf schwerere Liquiditätsprobleme mit indischen Rupien und chinesischen Yuan stoßen, welche nicht annähernd so liquide sind wie der USD, der trotz schwacher Beine und Rückenproblemen nach wie vor das beste Pferd im Währungsschlachthof ist.

An diesen Argumenten ist viel dran, ziemlich viel sogar.

Aus diesem Grund bleiben wir auch weiterhin von der Überlegenheit des USD überzeugt, die – wie schon seine Kaufkraft nach 1971 – eher einen Tod auf Raten sterben wird, anstatt urplötzlich zu verschwinden.

Also ja, der Riyal und auch der Dirham sind an den USD gekoppelt, doch wie Luke Gromen kürzlich feststellte, gilt das eben nur „[…] gerade jetzt“.

Gromen bringt folgendes stringente Argument: Die meisten Investoren würden unterschätzen, dass den VAE und Saudi-Arabien ebenfalls die Möglichkeit bliebe, sich vom schwächelnden USD zu entkoppeln, um dann „die eigene Energie an Gold [zu koppeln], während die Währungen [dieser Länder] gegenüber dem USD AUFWERTEN würden.“

Brent Johnson, der zugunsten eines erstarkenden USD argumentiert, würde eine solche Argumentation anfechten, indem er uns wieder vor Augen führt, dass die OPEC schon 1975 den Bruch mit dem USD in Erwägung gezogen hatte, wozu es aber nie kam.

Wie Gromen würde auch ich dagegenhalten und sagen, dass wir heute nicht mehr im Jahr 1975 leben (oder in Kansas).

Es hat sich inzwischen viel verändert – so bspw. das entstandene Misstrauen gegenüber dem USD im Fahrwasser der Sanktionen, der Aufstieg der erweiterten BRICS-Staaten, das zuvor erwähnte Ölvolumen, das nicht in USD gehandelt wird aber auch der seit einigen Jahren klar ersichtliche Niedergang der Geld- und Außenpolitik der USA.

Und wie Gromen würde auch ich die Leser an Folgendes erinnern: Allein schon Andeutungen, dass die OPEC-Staaten 1975 den Bruch mit der Dollar-Bindung in Erwägung zogen, führte dazu, dass der Goldpreis in weniger als fünf Jahren um das 5-fache stieg.

Das erklärt wohl auch, warum die Federal Reserve in dieser Phase die Zinssätze von 5,25 % auf über 18 % erhöhte: Sie wollte den USD attraktiver für die OPEC machen.

SCHWARZES Gold stößt auf Echtes Gold = Ein GREENBACK im MINUS

Aktuell zieht die Staatsverschuldung der USA schnurstracks an der 34 Bill. US$-Marke vorbei! Die Federal Reserve ist also, angesichts der heutigen Dimensionen, gar nicht mehr in der Lage, ein solches Verschuldungsproblem mithilfe von Zinserhöhungskosmetik zu beschönigen. Und das heißt nur: Anders als Volcker in den späten 1970er Jahren ist Powell – Zentralbankchef des Jahres 2024 – gar nicht fähig, den USD attraktiver für die OPEC zu machen.

Oder noch einfacher formuliert: Wie die gehandicapte US-Notenbank verliert auch der US-Dollar an Glaubwürdigkeit und an weiteren Optionen.

Und auch das ist wieder gut für Gold

Die Folgewirkungen und Dominoeffekte eines waffenfähig gemachten „Greenback“ sind in der Tat außergewöhnlich, denn zum ersten Mal seit Nixons Ausstieg aus dem Goldstandard steigt Gold in den Rang einer Ölwährung auf..

Und in Anbetracht der Kluft zwischen laufender USD-Ölproduktion (massiv) einerseits und laufender USD-Goldproduktion (winzig) andererseits, ist auch das Potenzial für eine historisch signifikante Gold-Neubewertungen so stark (und absehbar) wie die gute alte Lehre von Angebot & Nachfrage.

Wenn ein goldenes Asset mit unbegrenzter Laufzeit, aber begrenztem Angebot auf eine steil steigende Nachfrage trifft, dann geht der Preis dieses Assets schließlich durch die Decke.

Wenn hingegen ein unbeliebtes Asset mit begrenzter Laufzeit, jedoch unbegrenztem Angebot – wie eben US-Staatsanleihen – auf eine einbrechende Nachfrage trifft, dann sinkt dieses Asset bis zum Meeresgrund…

Seien Sie sich niedriger Zinsen und besiegter Inflation nicht zu sicher …

Trotz der jüngsten und krampfhaften Versuche des Federal Open Market Committee, sinkende Zinsen einzuplanen und gleichzeitig den Sieg über die Inflation zu erklären (nachdem mittels steigender Zinsen inoffiziell eine deflationäre Rezession eingeleitet wurde), prognostizieren wir längerfristig ein Szenario mit sinkenden US-Staatsanleihekursen und folglich steigenden Renditen – d.h. auch steigenden Zinsen.

Diese Art von Zinssteigerungen, die am Anleihemarkt bestimmt (und nicht von der Federal Reserve festgesetzt) werden, stehen in schwerem Konflikt mit den Prognosen der Rechnungsbehörde des US-Kongresses (CBD), der für die kommenden 10 Jahre eine Neuemission von US-Staatsanleihen im Umfang von 20 Billionen US$ vorsieht.

Hier braut sich der perfekte Sturm zusammen – eine wachsende Schuldenemission trifft auf gestiegene Zinssätze und somit steigende Kosten, die nur dann bezahlbar bleiben, wenn die US-Notenbank zusätzliche USD-Billionen aus dem Nichts schöpft, um Uncle Sams Kneipendeckel zu finanzieren.

Eines leuchtet ein: Derartige Liquidität, die natürlich wieder synthetisch ist (sprich: exorbitantes QE), fördert die Entwertung des ohnehin schon entwerteten USD, anstatt sie zu bremsen (was sehr gut für Gold ist…). Und damit wäre auch gezeigt, dass Hemingway mit seinen schon erwähnten Vorhersagen den Nobelpreis für Wirtschaftswissenschaften viel eher verdient hätte als Bernanke.

Hach, an Ironien mangelt es jedenfalls nicht…

Bernankes Arbeit über die Lösung von Schuldenkrisen durch mehr Schulden verdient eher einen Preis für Fiktion als für Mathematik; doch wie man oben sieht, war es Papa Hemingway – der Literat –, der Geschichte und Mathematik viel besser verstand als dieser zu Unrecht vergötterte Zentralbanker…

Alle Zeichen stehen auf Gold

2023 haben wir erlebt, wie Gold Rekordhochs in allen Währungen (auch in US$) markierte, obgleich das Jahr von einem relativ starken US-Dollar, positiven Realzinsen und kräftig steigenden Leitzinsen geprägt war – also Faktoren, die sich traditionell negativ auf den US$-Preis von Gold auswirken.

Diese Loslösung von den traditionellen Kennzahlen beruht darauf, dass sich auch die USA von solider Geld- und Außenpolitik losgelöst haben. Das hat unter anderem dazu geführt, dass USD, UST und die US-Regierung heute den Eindruck machen, als stammten sie von Rentier Rudolphs Insel der Nichtsnutz-Spielzeuge und nicht aus einem vertrauenswürdigen Reservewährungsland.

Gold wird weiterhin von diesen traditionellen Parametern abweichen, weil seine Funktion als Nettoverrechnungsmittel im BRICS-internen Handel dazu führt, dass die Problematik positiver bzw. negativer US-Realzinsen an Relevanz verliert – in einer Welt, die sich abwendet von den USA und ihrer kaputten / mit Argwohn betrachteten Währung.

Diese harten Fakten werden – zusammen mit den neuen Mega-QE-Maßnahmen, die zur Monetisierung der geplanten, massiven Staatsanleihenemissionen nötig sind – dafür sorgen, dass der US-Dollar zur Stützung der US-Staatsanleihemärkte weiter entwertet wird.

Ludwig von Mises, Ernest Hemingway und David Hume verstanden die Philosophie der Schulden lange bevor der erste Zentralbanker erzeugt wurde. Ihre Warnung lautete: Alle überschuldeten und scheiternden Nationen opfern ihre Währungen, um die eigenen ruinierten „Systeme“ zu retten.

Damit hatten und haben sie recht.

Um es in ungeschönter, aber mathematisch wie geschichtlich bestätigter Form zu sagen: Die in US$ ermittelten Goldpreise werden auch weiterhin deutlich steigen – und zwar aus folgendem einfachem Grund: Trotz seines mächtigen Reservestatus wird der USD nicht aufhören, sich effektiv weiter zu entwerten.