Steigender Goldpreis nur eine Rezession entfernt

Viele fragen nach steigenden Goldpreisen, oder besser noch: Wann, wie und warum wird Gold steigen?

Um das Thema „steigende Goldpreise“ leichter verständlich zu machen, wollen wir uns harte Daten anschauen und diese den historischen Fakten und aktuellen Rezessionsfaktoren gegenüberstellen.

Fangen wir mit den harten Daten an. Hier geht es in erster Linie um die offiziell ausgewiesenen Realzinsen und die relative Stärke des US-Dollars – zwei aktuelle und entscheidende Hemmnisse (Gegenwind) für einen Goldpreisanstieg.

Harte Daten 1: Realzinsen

Wie wir an anderer Stelle geschrieben hatten, existiert ein deutlich inverses Verhältnis (95 %ige Korrelation) zwischen Realzinsen (inflationsbereinigt) und dem Goldpreis.

Einfach formuliert: Steigt die Inflation schneller als die Anleiherendite für die 10-jährige US-Staatsanleihe (UST), ergibt sich unterm Strich eine negative Realzinsumgebung. Umgekehrt haben wir positiven Realzins, wenn die Zinsen (Referenz ist die Anleiherendite 10-jähriger USTs) über der Inflationsrate liegen.

Als Sachwert, der keine Renditen oder Dividenden abwirft, glänzt Gold am stärksten, wenn die realen Anleiherenditen/ -zinsen negativ sind.

Denn wenn Anleihen Negativerträge einbringen, schauen Investoren wohlwollender in Richtung Sachwerte wie bspw. Edelmetalle.

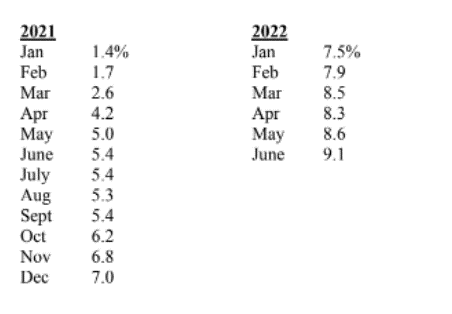

Wir haben einerseits einen steilen Anstieg der US-Inflation, aktuell 9,1 % im Jahresvergleich (oder eher 18 % bei Nutzung der wahrhaftigeren VPI-Kalkulation aus den 1980ern), andererseits ist die 10-jährige US-Staatsanleihe mit 2,89 % nominal verzinst. Das dürfte eigentlich ein himmelschreiender Indikator für negative Realverzinsung sein – und folglich starker Rückenwind für Gold. Oder nicht?

Schon vor über einem Jahr hatten wir beim Thema Inflation sprunghafte Anstiege kommen sehen, während Powell noch von einem „vorübergehenden“ Phänomen sprach.

Denn Fakt ist auch: Wenn eine Nation ihr Geldangebot um 40 % ausdehnt, und zwar innerhalb eines Zeitraums von 2 Jahren vor COVID und Putin, so trifft die Schuld an der Inflation (aber auch an späteren Fed-Bilanzsummenausweitungen von 4,2 Bill. $ auf 8,7 Bill. $) nicht allein ein Virus oder einen russischen Tyrannen.

Auf Grundlage dieser harten Fakten und der (monatlich, im Jahresvergleich) folgenden Verbraucherpreisquoten kann man jetzt fragen: Wer war aufrichtiger beim Thema Inflation? Und: Erkennen Sie hier einen Trend?

Aber zurück zum Realzins: 2,9 % Nominalzins minus die oben genannte Inflationsrate von 9,1 % = negativer Realzins von 6,21 %.

Kinderleicht und gut für Gold, oder?

Nun, nichts ist kinderleicht in unserem Neuen Normalzustand der Zentralbankendominanz…

Frisierte Mathematik

Ob man an Zentralbanken oder „offizielle“ Inflationsquoten glaubt oder nicht (wir jedenfalls nicht), ändert nichts an der nackten Tatsache, dass Zentralbanken (oder Zentralkontrolleure) trotzdem immer Recht haben, selbst wenn sie empirisch falsch liegen.

Laut US-Notenbank liegt bspw. die Realverzinsung der 10-jährigen US Treasury-Anleihe bei + 1.06 %.

Schauen Sie selbst.

Hä?

Wie wird aus negativen 6 % denn 1 % plus?

Kurzantwort: Clevere Fed-Mathematik (zusammen mit Deflationserwartungen, die über die Laufzeit der Anleihe eingepreist wurden).

Hä?

Wir hatten in früheren Artikeln häufig darauf hingewiesen: Die US-Notenbanker sind, ähnlich den Buchhaltern von Al Capone, Meister im Manipulieren, Herunterspielen, Verschleiern oder ganz einfach Zurückhalten peinlicher Fakten, darunter Inflationswirklichkeiten, um fiktionale Ruhe zu erzeugen.

Bevor die Notenbank Realzinsdaten, die in Reinform peinlich wären, öffentlich präsentiert, wandern diese durch ein Spinnennetz aus cleverer Mathematik und proprietären Berechnungsmodellen, so dass sich am Ende entschärfte Inflationsraten ergeben. Diese werden gegen den Nominalzins aufgerechnet und schon gelangt man zu einem fiktionalen „inflationsbereinigten“ Realzins.

Mit anderen Worten: Sie frisieren die Zahlen.

Anstatt die eher unkomplizierte Inflationsrate von 9,1 % im Jahresvergleich zu nehmen, geht die Federal Reserve Bank of Cleveland im Beispiel von oben andere Wege. Sie bietet uns ein Püree aus „Erwartungen“ (expectations), Risikoprämien (risk premiums), „realen Risikoprämien“ (real risk premiums), dem „Realzins“ (real interest rate) sowie einem Modell, mit dem Daten, Inflationsswaps und sogar Erhebungen („surveys“) vermengt werden. Und all das, um nicht sagen zu müssen, was ohnehin unverkennbar ist, nämlich: Der heutige Realzins beträgt – 6,21 % und nicht +1,06 %.

Die eben betrachtete Notenbankmathematik verdeckt also die knallharte Realität der heutigen Inflation im Wesentlichen dadurch, dass nach Einschätzung der Notenbanker über die Laufzeit einer 10-jährigen US-Staatsanleihe mit Deflation gerechnet werden muss.

Und wie wir unten feststellen werden, mag das ironischerweise auch zutreffen, allerdings aus völlig anderen Gründen…

Im Licht der „offiziellen Faktenlage“ (präsentiert von einer nie irrenden US-Notenbank) wird die laufende Realverzinsung 10-jähriger UST bis auf weiteres gern als leicht positiv fehl-veranschlagt und nicht als tief negativ ausgewiesen (was ehrlicher wäre).

Diese Fiktion ist, wie oben erwähnt, klarer, vorsätzlicher (und temporärer) Gegenwind für steigende Goldkurse.

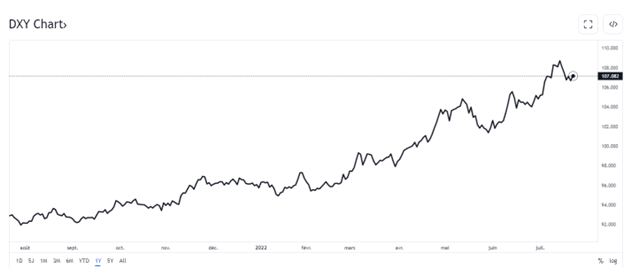

Harte Daten 2: Zunehmende (aber kurzlebige) US-Dollar-Stärke

Natürlich hat der USD einen astronomischen Anstieg hinter sich (7 % im 2. Quartal), und auch das ist oft Gegenwind für steigende Goldkurse. Denn bei der Wahl defensiver Vermögenswerte schätzen viele (US- wie ausländische) Investoren einen steigenden Dollar attraktiver ein als Edelmetalle.

In der Tat waren ein steigender USD und ein steigendes Zinsumfeld unmittelbar (und vorhersagbar) schlecht für nahezu jede Anlageklasse, wenngleich deutlich weniger für Gold. Es gab kaum andere Zufluchtsorte.

Das zeigen die prozentualen Verluste im gesamten Anlageklassespektrum für das 1.Halbj. 2022:

NASDAQ 100 Minus 29.3%

S&P 500 Minus 20.0%

Emerging Markets Minus 17.2%

US Govt Bonds (TLT) Minus 21.9%

Real Estate (XLRE) Minus 20.1%

HY Bonds (HYG) Minus 13.8%

Muni Bonds (MUB) Minus 7.8%

Gold Bullion Minus 1.2%

In vorangehenden Artikeln hatten wir diesen Dollaranstieg als verzweifelten aber nachvollziehbaren Versuch Yellens und Powells (sowie Bidens und Summers) erklärt, der das Ziel hat, ausländische Kapitalflüsse in die US-Märkte zu ziehen, was eben unter der Annahme geschieht, dass der USD im globalen Währungsvergleich als relativ überlegener „Fluchthafen“ gilt. So auch im Vergleich zum Euro, der aufgrund seiner Verschuldungsstände (und dem fehlenden Reservewährungsstatus) vergleichbar strenge Zinserhöhungen nicht verkraften kann.

Also: Mittels geplanter und deutlich „telegraphierter“ Zinserhöhungen (50 Bsp im Mai, 75 Bsp im Juni und potentiell weitere Erhöhungen im Juli) hat die Fed es geschafft, dass der USD vorerst als bestes Währungspferd im Fiat-Schlachthof steht.

Die vorsätzliche Politik zur Stärkung des USD ist ein vorübergehendes Instrument im „Kampf“ gegen die Inflation, da sie innerhalb der USA die Importkosten senkt.

Ein deutscher Toaster kostet immerhin weniger, wenn zwischen USD und Euro Parität herrscht.

Allerdings würgt ein starker USD auch die Wettbewerbsfähigkeit von US-Exporten ab und lässt die US-Handelsdefizite langfristig noch weiter steigen, was auch ein Grund dafür ist (wenn auch nicht der Hauptgrund), warum die Politik des starken USD kurzlebig sein wird (siehe unten).

Warum kurzlebig?

Deswegen: Wie oben angedeutet, verdichten sich historische Fakten und aktuelle Gegebenheiten/ Entwicklungen zu einem Gesamtklima der Rezession, in welchem schwächere Währungen und niedrigere Zinssätze der einzige gangbare Weg sind.

Was bringt uns zu diesem Gedanken?

Historische Fakten & Nüchterne Rezessionsmathematik

Trotz der wackeren (tatsächlich aber vergeblichen) Bemühungen der US-Notenbank, die Welt nach 2008 davon zu überzeugen, dass Rezessionen dank Mausklickgeld-Politik aus der Welt geschafft wurden, bleibt die simple aber Common-Sense-orientierte Realität jedoch folgende: Auch mithilfe von Fantasie-Dollars lassen sich Rezessionen nicht für ungesetzlich erklären (sondern lediglich hinauszögern).

Tief im Inneren wissen wir es, selbst die Marktoptimisten: Eine Schuldenkrise lässt sich nicht durch mehr Schulden lösen, die mit Geld finanziert werden, welches per Computer und nicht per BIP produziert wird.

Es gibt einen weiteren simplen Sachverhalt, der sowohl auf gesundem Menschenverstand wie historischen Tatsachen gründet: Keine Rezession (keine einzige, zu keinem Zeitpunkt) lässt sich im Umfeld hoher Zinssätze und einer starken Währung bekämpfen. Genau das sind aber die geldpolitischen Strategien, die die USA aktuell und temporär verfolgen.

Trotz aller fatalen Überheblichkeit und immensen Macht der Federal Reserve werden die USA mit Blick auf die rezessiven Dynamiken und nachfolgenden geldpolitischen Strategiewechsel keine Ausnahmeerscheinung sein.

Die Märkte (vom NASDAQ bis zu den Muni-Anleihen) können sich steigende Zinsen nicht leisten und werden weiter fallen, auch wenn Powell auf Volcker macht und dabei vergisst, dass Volcker die Zinsen 1980 im Umfeld einer Staatsschuldenquote von 30 % erhöhte, und nicht bei 125 %, wo sie heute steht.

Powell mag ja gerne glauben, er sei ein Volcker; auch ich würde gerne so reiten können wie ein Adolfo Cambiaso oder Bälle so schnell schleudern wie ein Nolan Ryan. Doch daraus wird nichts.

Kurz: Powell wird Kehrtwende machen, sobald die grotesk überhitzten Blasenmärkte (ein Produkt der Federal Reserve) erneut einbrechen werden.

Insbesondere Technologiewerte (zu denen wir auch BTC rechnen) sind reif für weitere Qualen…

Analog zu den Zinserhöhungen von 2018 (Q1-Q4) und der vorhersagbaren Marktschlappe im 4. Quartal 2018 wird die US-Notenbank im Rahmen einer geldpolitischen Kehrtwende (QT > QE) die Zinssätze wieder senken, und der Dollar wird schwächer. Die Kehrtwende kommt, sobald die nahende (oder schon latente) Rezession in unseren mit Schulden überladenen und sinkenden Wirtschafts- und Marktdampfer kracht.

Aktuelle Konstellation: Rezession in Sicht (oder schon da?)

Rezessionen werden dann (zeitverzögert) offiziell, sobald die Zahlenjongleure (Geschichtenerzähler) aus Washington D.C. uns das öffentlich mitteilen. Das heißt, wenn sie für zwei aufeinanderfolgende Quartale negative BIP-Ergebnisse ermitteln (also zu spät für die meisten Privatinvestoren, die der Fed immer noch trauen).

Zum Glück brauchen wir uns nicht länger auf die Folter spannen lassen. Was sich längst nach Rezession anfühlt, wird durch die GDPNow-Daten der Atlanta Fed bestätigt. Für das 1. Quartal weist sie ein negatives BIP-Ergebnis (-1,5) aus und legt auch für das zweite Quartal ein Null- bis Negativwachstum der Wirtschaftsleistung nah.

Kurzum: Es ist wahrscheinlich, dass wir schon in einer Rezession stecken. Doch das kann die US-Notenbank weder stören noch überraschen. Immerhin sind es die gleichen Banker, die diese inflationäre Blase erst schufen und nun eine deflationäre Folgerezession auslösen.

Einfacher formuliert: Bei Marktblasen gilt: Die Fed hat’s gegeben, die Fed nimmt’s auch wieder.

Die wahre Antiinflationswaffe der Fed: Eine deflationäre Rezession

Obgleich die Fed behauptet, die Inflation mit steigenden Zinsen bekämpfen zu wollen, so weiß sie auch, dass sich die laufende Inflation, die deutlich über den offiziellen Zahlen liegt, nicht durch ihre nervösen Zinserhöhungen (seien das 50, 75 oder gar 100 Basispunkte) bekämpfen lässt. Längst sind (inoffiziell) auch negative Realzinsen im Spiel, um die peinlich hohe Verschuldung Uncle Sams vorsätzlich „wegzuinflationieren”.

Mit gelogenen (d.h. „verfälschten“) Inflationsstatistiken bekommt die Fed daher alles auf einmal: Sie kann insgeheim Nutzen aus der extremen Inflation ziehen und diese öffentlich niedriger ausweisen, selbst wenn diese offiziellen Quoten schon peinlich hoch sind.

(Natürlich gibt es noch einen anderen Weg, um der Inflationsangst entgegenzuwirken, und der führt über die absichtliche Drückung des COMEX-Papiergoldkurses, worüber wir ausführlich geschrieben hatten.

Doch mit Blick auf die Zukunft steht noch das historisch präziseste Werkzeug im Kampf gegen die Inflation (und zur Schröpfung des Normalverbrauchers) zur Verfügung. Gemeint ist natürlich eine Rezession, welche Wirtschaftswachstum, Verbrauchernachfrage und somit auch Preise (und Inflation) deutlich senkt. Deflationäre Kräfte also.

Das weiß auch die US-Notenbank. Im Kampf gegen die Fed-erzeugte Inflation wirkt nichts besser als eine Fed-induzierte Rezession. Danke, Herr Powell!

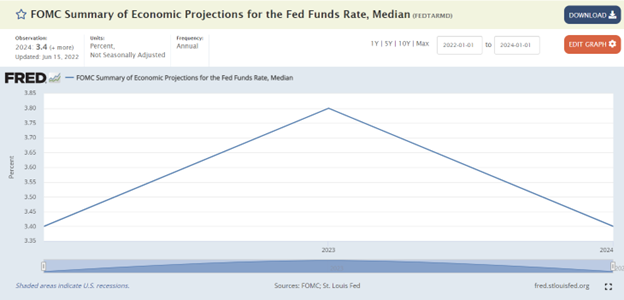

Die großspurigen Behauptungen der US-Notenbank, man wolle die Fed Funds Rate bis 2023 auf “geplante” 3,8 % erhöhen, sind aus meiner Sicht wieder nur eine Schliche der Fed, wie fast alle ihrer früheren „Vorausberechnungen”.

Angesichts einer öffentlichen Verschuldung von 30 Billionen $ und mehr kann sich Uncle Sam (oder auch der Markt) solche „Vorausplanungen” nicht leisten.

Mit jedem weiteren Prozent Zinsanstieg steigen die Schuldendienstkosten für Uncle Sams 30 Bill. $- Kneipendeckel um 27 Millionen $ pro Tag.

SOBALD (und nicht FALLS) die USA von der Rezession erwischt werden, weiß die Fed Folgendes sehr genau: Außer Zinssenkungen und einem schwachen USD führt kein Weg aus dieser disinflationären (und langfristigen) Rezession. Und beiden Faktoren sind gut für den Goldpreisanstieg.

Wie unser Beraterkollege Ronald Stöferle vor kurzem feststellte: „Der aktuelle Zinserhöhungszyklus könnte als der kürzeste und schwächste der vergangenen Jahrzehnte in die Geschichte eingehen.

Warum?

Weil 1.) sich Wirtschaftsaktivität und Wachstum verlangsamen (und das schon seit Jahren), 2.) verschuldete Nationen sich keine kräftigen Zinserhöhungen leisten können, 3.) weil der inflationären Entschuldungsdynamik steigende Staatsausgaben entgegenwirken und weil die Märkte 4.) schon jetzt unausweichliche Zinssenkungen einpreisen.

Die Gelddrucker sind wieder am Start – nur eine Rezession entfernt

Und was die beste Methode um 1.) die Zinsen am Steigen zu hindern oder zu senken (wie Japans heutige Ertragskurvenkontrolle zeigt), 2.) die eigene Währung zu schwächen und 3.) „Wachstum” im Umfeld einer Rezession in Gang zu bringen?

Ganz einfach: Ein Gelddrucker, der dabei hilft, die Anleiheerträge auf unnatürliche Weise zu drücken und die Währung zu schwächen (entwerten).

Das heißt wiederum: Die unvermeidliche geldpolitische Kehrtwende – von den aktuellen Straffungen (streng) zu zukünftigen Lockerungen (lax) –, ist nur eine Rezession entfernt.

Die heutige geldpolitische Strenge der Federal Reserve (und auch die der Notenbank Kanadas) war, wie wir an anderer Stelle erklärt hatten, bislang nicht der Inflationsbekämpfung geschuldet, sondern allein der Tatsache, dass Zinssenkungsspielraum für eine Rezession benötigt wurde, welche erst mit Mausklickdollars aufgeschoben wurde und sich jetzt mit aller Härte rächt.

Goldpreisreaktion, Goldanstieg

Im Kontext einer Rezession erwarten wir also eine zwangsläufige Verschiebung weg vom steigenden USD/ steigenden Zinssätzen und hin zu Dollarschwäche und Repression der (weiterhin negativen) Realzinsen. Diese Verschiebung ist eine extreme Triebkraft hinter einem Goldpreisanstieg, der derzeit vorsätzlich gedrückt wird durch 1.) einen offen manipulierten COMEX-Markt 2.) eine nicht ehrlich gemeinte „antiinflationäre” Politik der Zinserhöhungen und 3.) durch eine kurzfristige Dollarstärkungspolitik im Kampf gegen eine falsch dargestellte Inflation (die also viel höher ist).

Mein Kollege, Egon von Greyerz, würde jetzt hinzufügen, dass sich der Anstieg der Goldpreise auf mehr zurückführen lässt als nur auf das Auf und Ab von Inflation und Deflation bzw. steigende oder sinkende Zinsen.

Steigende Goldkurse hat es in der Tat schon im Umfeld eines starken oder schwachen Dollars gegeben und auch im Umfeld steigender oder sinkender Zinssätze.

Dafür gibt es viele spezielle Gründe und Hintergründe, die so zahl- und nuancenreich sind, dass man sie in einem Artikel nicht erläutern kann. Aus diesem Grund haben wir auch ein Buch verfasst (Gold Matters), in dem wir detaillierter auf diese Dinge eingehen.

Beim Goldpreisanstieg dreht sich nicht alles um den USD

Wer Gold in anderen Währungen als den USD besitzt, der weiß auch, dass die Goldpreise in anderen Währungen deutlich kräftiger gestiegen sind – in Währungen, die nicht die über die Mobbing-Macht des USD verfügen. Gemeint ist die Macht, Inflation zu exportieren und ohne weiteres geldpolitische Wechsel vollziehen zu können (von streng zu lax und zurück zu streng), einfach weil das der Reservewährungsstatus erlaubt.

Die EU und ihre Zentralbanken sind beispielsweise derart schuldengeplagt und abhängig von USD-basierten Märkten, Schulden und Verrechnungsmechanismen, dass selbst eine kleine EZB-Leitzinserhöhung von gerade einmal 25 BSP auf 50 BSP dafür sorgt, dass LaGarde in ihren Designerstiefeln das Zittern kriegt.

Frankreich, von wo aus ich schreibe, hat eine Staatsschuldenquote von insgesamt mehr als 350 %; und Italien, dessen Verschuldung und politische Koalitionswirren für einen europäischen Bürger kein Mysterium sind, gilt als Frühwarnzeichen kommender ökonomischer wie politischer Spaltungen in der EU.

Deutschland wird unterdessen in Kürze (2023) seine Rechnung für die inflationsindexierten Anleihen bekommen, die es in den letzten Jahren emittiert hatte. Und sie werden bald 25 % der nationalen Gesamtverschuldung kosten.

Und was Japan mit seinem sterbenden Yen angeht (der, nach jahrzehntelangen Mausklickgeldwahn 50-Jahre-Tiefs markiert und im 1.Halbj. 22 schon 24 % gegenüber dem USD nachgegeben hat): Diese Nation ist praktisch ein Finanzzombie.

Auch das sind wieder nur harte Tatsachen.

Nicht einmal der USD hält der Natur stand

Trotz eines langsamen, sehr langsamen Prozesses der Dedollarisierung – in Gang gebracht durch klar gescheiterte/ sich rächende Sanktionen gegen einen energiereichen Putin –, verfügt der USD nach wie vor über die Alleinstellungsmerkmale (Petrodollar, Vormachtstellung im SWIFT-System, Weltreservestatus der Nachkriegszeit), um mit den eigenen zentralisierten Gelddruckern, Fiktionsstatistikern für Inflation sowie einer unehrlichen Zinspolitik noch länger und schwerer sündigen zu können.

Doch nicht einmal der USD und die künstlich veränderte und kontrollierte Marktwirtschaft kann den unausweichlichen und natürlichen Konsequenzen von überzogener Aufblähung, Verwässerung/Entwertung sowie Überschuldung entkommen.

Ganz gleich, wie sehr die Federal Reserve und andere Zentralbanken die Inflationsstatistiken verzerren, die faktischen Rezessionsbedingungen werden dafür sorgen, dass sich das wahre Wesen und die effektive Zukunft negativer Realverzinsung auch in den Berichten schwarz auf weiß niederschlagen werden. Und damit sind Optimalbedingungen für den Aufstieg von Gold geschaffen.

Wie ich, Ronald Stöferle und viele andere seit mehr als einem Jahr argumentieren: Die entwickelten Länder (die nach Zahlen kaum mehr sind als heillos überschuldete Bananenrepubliken) können eine echte internationale Schuldenkrise mit allen ihren Konsequenzen gar nicht ertragen. Eine anhaltende Zinserhöhungspolitik würde, im Kontext des globalen Schuldensumpfes (300 Bill. $ +), aber mit Sicherheit zu einer solchen Krise führen.

Von diesen unausweichlichen Veränderungen und Gegebenheiten werden am stärksten die Goldeigentümer profitieren, weil jeder Währung und jeder Zentralbank die Werkzeuge, Optionen und Ausreden ausgehen werden.

Es ist wie beim Hockey, beim Polo oder bei den Vermögenspreisen: Die besten Spieler schauen dorthin, wo der Puck oder Ball hingehen wird, und nicht dorthin, wo er gerade liegt.

Die oben erläuterten Kräfte (Rezession, Zinsen, Währung) verweisen gemeinsam – historisch, empirisch und verstandesgemäß – auf neue Hochstände beim Gold. Der Goldbulle, der sich nach dem 2016er-Tief bei 1.065 $ langsam warm machte, hat seinen Sprintstart noch vor sich.

Doch Gold wird schnell und weit Richtung Norden sprinten, auch wenn es sich heute noch nicht danach anfühlt.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..