Kindergeschichten: Das Märchen von der US-Wirtschaft

„Humpty Dumpty saß auf dem Eck, dann fiel das Ei und zersprang im Deck, und auch der König mit seinem Heer rettete Humpty Dumpty nicht mehr.“

Ich sehe ein ganz ähnliches Ende auf das US-Schuldenei zukommen, dessen Risse sich inzwischen… ja, überall zeigen.

Sprünge im Schuldenei

Im September 2019 tauchten die ersten augenscheinlichen (aber medial ignorierten) Hinweise darauf auf, dass dieses Ei springt. Unter den Too-Big-To-Fail-Banken hatte sich Misstrauen bezüglich der gegenseitigen Schuldensicherheiten breitgemacht und der Repo-Markt schoss über Nacht in die Höhe; daraufhin schaltete sich die US-Notenbank ein und sprang ihren kleinen, verhätschelten Bankenneffen als letzte Refinanzierungsinstanz bei.

Dafür wurde Mausklick-Liquidität im Umfang von Hunderten und Aberhunderten von Milliarden benötigt.

Doch was bedeuten Milliarden oder Billionen überhaupt noch angesichts von Mausklickgeldschöpfung und einer öffentlichen US-Verschuldung von 31 Bill. $ + (Tendenz stets steigend)?

Zahlen, und somit Schulden, sind zum Abstraktum geworden, was ich an anderer Stelle auch als die „Banalisierung von Schulden“ beschrieben hatte.

Nach der Repo-Krise – Uncle Sams Defizite waren inzwischen mit märchenhafter Geschwindigkeit gewachsen und eine Zinserhöhungspolitik hatte zur Kastration der Staatsanleihepreise und somit der Bilanzen/ Lebenszeit von Regionalbanken geführt – erreichten die Humpty-Dumpty-USA erneut den Punkt, wo kulminierende Schuldenobergrenzen eine Realitätsprüfung erforderten.

Das springende Ei in die Verlängerung gekickt

Wie vorhergesagt, wurde diese „Krise“ dadurch „gelöst“, dass die eigenen Schuldenverantwortlichkeiten (und Realitätsprüfungen) vorhersagbar auf die Zeit nach der Wahl verschoben wurden.

Eine politisch sehr praktische Sache.

In der Tat ist politische Praktikabilität auf Kosten von ökonomischem Commonsense oder fiskalischer Verantwortlichkeit genau das Markenzeichen unserer mathematikblinden jedoch machtblasierten „Volksvertreter“ in Washington D.C.

Doch beim genaueren Hinsehen stellt man auch Folgendes fest: In den USA wurde nicht nur die Schuldenobergrenze von 31,4 Bill. $ überstimmt, sie wurde insgesamt aufgehoben/ ausgesetzt.

Das lässt den Kindern in Washington praktisch freie Hand, bis 2025 grenzenlos Geld zu leihen und auszugeben.

Kurzum: Das Humpty-Dumpty-Schuldenei wird fetter und fetter und kippelt auf der Mauer.

Wenn ein dollardurstiger Humpty Dumpty ins Kippeln gerät

Nachdem eine überaus reale/ toxische Schuldenkrise vorerst künstlich „gelöst“ (aufgeschoben) wurde, werden die politischen Entscheidungsträger jetzt darüber entscheiden müssen, woher die dringend benötigte Liquidität zur Rettung von Humpty Dumpty kommen soll, denn allein Schulden (finanziert durch synthetische Liquidität) hindern Humpty Dumpty noch am Sturz.

Auffüllung leerer Staatskassen – Komplexes Vorhaben ohne Gewinner

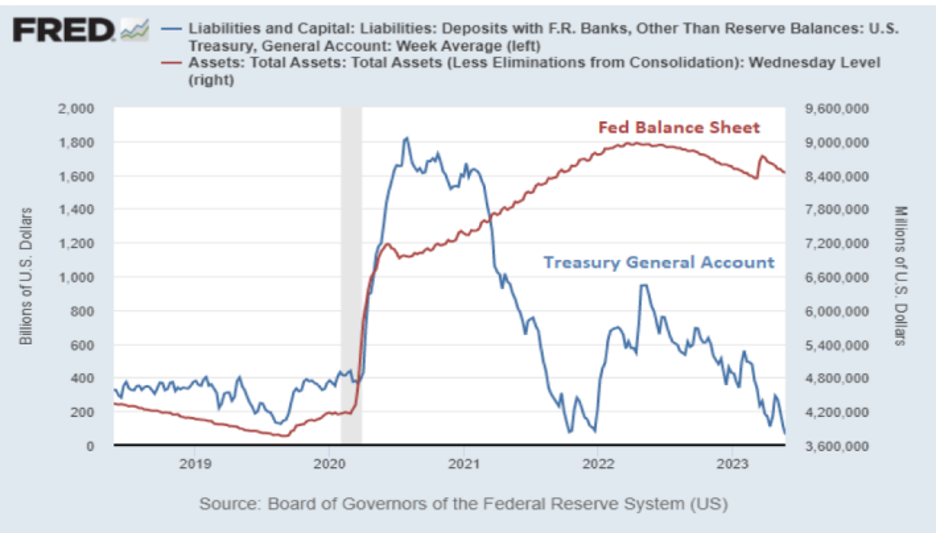

Hier stellt sich also die Frage, inwieweit das US-Finanzministerium willens ist, das eigene, sehr durstige Betriebskonto (Treasury General Account, TGA) „flüssig zu machen“ (aufzufüllen). Dieses Konto diente als unsichtbare Finanzquelle, um die Folgen der sogenannten „Bilanzstraffungspolitik“ der US-Notenbank Mitte 2022 auszugleichen.

Wann immer Powell mit „Liquiditätskürzungen“ Schlagzeilen macht, fließt eben diese Liquidität in aller Stille vom Betriebskonto des Finanzministeriums ab – verborgen von einem Schleier aus TGA-Komplexitäten.

Doch jetzt muss auch dieses Konto mit USD betankt werden, damit diese alberne Stuhlpolka weiterlaufen kann.

Vereinfacht formuliert: Wir hören ein mordsmäßiges „Schlürfgeräusch“ vom TGA, das Riesendurst nach USD hat.

Woher wird das „Geld“ kommen?

Sollte das US-Finanzministerium dem TGA eine generöse Finanzspritze aus Bankenreserven verpassen, dann käme es an anderen Stellen des maroden US-Systems zu Liquiditätsknappheiten, wo ähnliche USD-Injektionen ebenso dringend benötigt werden.

Kurzum: Diese Liquiditätsoption ist gefährlich und unwahrscheinlich.

Alternativ könnte die US-Notenbank das TGA mit der Reverse-Repo-Wasserkanone aufspritzen und auf diesem Weg die notwendige Liquidität (USD) zum Aufkauf von US-Staatsschulden bereitstellen, um das TGA-basierte „Kaufen-auf-Pump“-System weiterlaufen zu lassen, anstatt eine Lösung zu finden.

In der Vergangenheit waren es die Banken, die US-Schuldtitel ankauften, doch wir alle wissen, wie gut sich das im Jahr 2023 gerechnet hat…

Also: Inmitten dieser von Washington vorsätzlich betriebenen Verwirrung stellt sich erneut die simple Frage: Wie werden die US-Schuldtitel gekauft, die Humpty Dumpty zum Überleben braucht?

Mit Bankenreserven des US-Finanzministeriums? Mithilfe des Reverse-Repo-Programms der Federal Reserve? Durch UST-müde Banken? Durch Geldmarkfonds?

Ja, der Anleihemarkt ist nach wie vor DAS Ding

Um in diesem Wirrwarr den Durchblick zu behalten, muss man stets den Anleihemarkt im Auge behalten, auch wenn es noch so „langweilig“ ist.

Sollte die Fed die Zinssätze weiter erhöhen und ihre Bilanzen weiter schrumpfen, werden jene T-Bills, die Humpty Dumpty noch auf der Mauer halten, im Preis fallen und somit höhere Renditen aufrufen. Doch werden sie dann nicht viel zu teuer, um von Uncle Sam noch finanziert zu werden?

Das ist ein Problem.

Yellen mit dem Rücken zur Wand. Öffnet sie die Augen vor der Realität?

Vielleicht weitaus wichtiger, aber auch weitaus weniger diskutiert und verstanden, ist Folgendes: US-Finanzministerin Yellen füllt das staatliche Betriebskonto (TGA) vorzugsweise dadurch auf, dass sie verstärkt staatliche Schuldscheine aus dem kurzen Laufzeitspektrum emittiert (also T-Bills) anstatt längerlaufende US-Treasury-Anleihen.

Doch wäre es nicht billiger für Uncle Sam, längerlaufende Staatsanleihen bei niedrigeren Renditen (Zinskosten) zu emittieren, um die Schuldenorgie des Landes in verzweifelter Hoffnung weiterlaufen zu lassen?

Kurz: Was zum Teufel geht da hinter den Kulissen von Yellens Finanzministerium vor sich?

Yellen, so meinen viele, hinge immer noch der Illusion nach, dass der US-Staatsanleihemarkt im Allgemeinen und der Markt für kurzlaufende T-Bills im Besonderen nach wie vor der sicherste, beliebteste und somit auch der liquideste Schuldscheinmarkt der Welt sei.

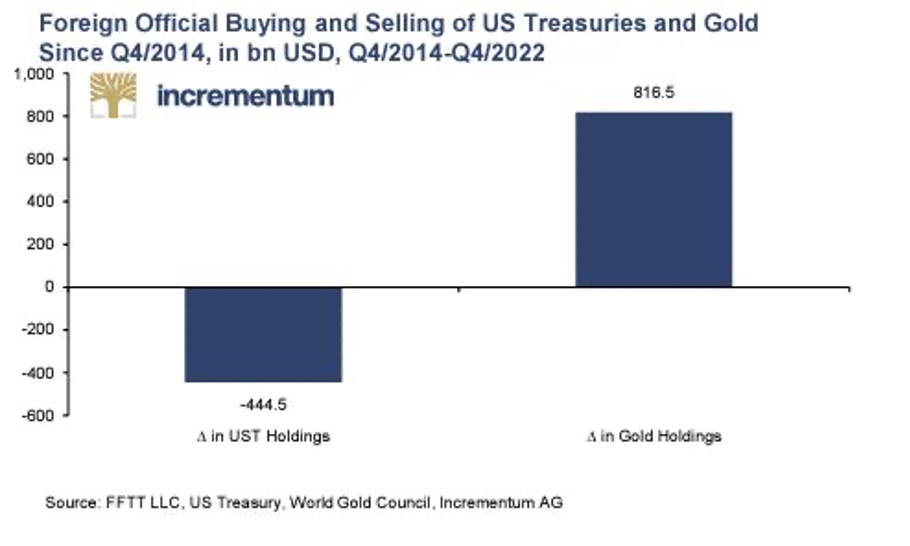

Allerdings kann Yellen die simple Tatsache nicht entgangen sein, dass diese staatlichen Schuldtitel – in einer Welt der Sanktionen, wo der Dollar zur Waffe gemacht wurde – abgestoßen werden und stattdessen Gold aufgestapelt wird…

Vielleicht blickt Yellen auch desillusioniert der Tatsache in die Augen, dass sie verstärkt rendite-reizende (aber auch schwerer rückerstattbare) T-Bills emittieren muss, um das Humpty-Dumpty-Ei am Leben zu halten und einer schuldendurchtränkten Nation in Zeitnot mehr Zeit zu kaufen.

Viel bedrohlicher ist aber die Vorstellung, dass Yellen ganz einfach zu einem nüchternen Fazit gekommen ist, das von den Märkten und mathematischen Realisten längst gezogen wurde, lange vor den doppelzüngigen politischen Entscheidungsträgern, sprich: Uncle Sams Schuldenkrebs ist schlichtweg zu verheerend, um mit noch mit langlaufenden Anleihen behandelt zu werden – und irgendwann überhaupt mit Anleihen, gleich welcher Sorte.

Aktuell bleibt einer verzweifelten Yellen kein anderer Ausweg, als zum letzten Mittel zu greifen und mehr heilige aber auch teure T-Bills zu emittieren, um zu verhindern, dass sich die Ertragskurve derart grotesk invertiert, dass das Geräusch von Humpty Dumptys Mauersturz zu einem ewigwährenden Echo werden könnte.

Zurück zum Grundlegenden: Die US-Notenbank als letzte Käufer-/Kreditgeber-/Verbraucherinstanz

Die Frage ist und bleibt: Wer wird diese T-Bills/ Schuldtitel in einem Umfang (Billionen Dollar) aufkaufen, die nötig wären, um Humpty Dumptys Sturz abzufedern?

Meiner Meinung nach – und das ist bislang nur eine Meinung (die sich aber auf Liquiditätsflusswahrscheinlichkeiten stützt, auf die Mathematik zinkostengetriebener Realpolitik, die Realität UST-müder Banken aber auch auf die historischen Lehren aus den Schicksalen haushoch verschuldeter Nationen) – also, meiner Meinung nach wird es schließlich die US-Notenbank selbst sein, die die Schulden Uncle Sams am Ende aufkauft.

Kurzum (und davor hatten wir seit Beginn der handfesten quantitativen Straffungen im Jahr 2022 gewarnt): Ich sehe nach wie vor eine unvermeidliche und unausweichliche geldpolitische Kehrtwende kommen, die entweder zu offenen quantitativen Lockerungen oder zu verstecktem Repo-/ Reverse-Repo-QE führt, sobald Powells Hochzinsbestrebungen à la Volcker 2.0 schließlich auch den Niedergang Humpty Dumptys bewirken.

Anders ausgedrückt: Sobald Bilanzstraffungen und Zinserhöhungen die nationale Wirtschaft in eine disinflationäre oder gar deflationäre Abwärtsspirale stürzen, wird sich das Verlangen nach mausgeklickten und inflationären Billionen unverkennbar zeigen.

Was wird gerettet – System oder Währung?

Dieses Verlangen wird das System zu einer stagflationären „Lösung“ mit mehr falschem, entwertetem Geld zwingen; für die Rettung eines eigentlich unwürdigen, manipulierten und kaputten „Systems“ wird dabei die Währung geopfert.

Ich sage es noch einmal: Die letzte Blase, die „platzt“, wird stets die Währung sein.

Von Humpty Dumpty zu Gold

Gold ist eine Versicherung gegen ohnehin sterbende Währungen, das ist kein Geheimnis.

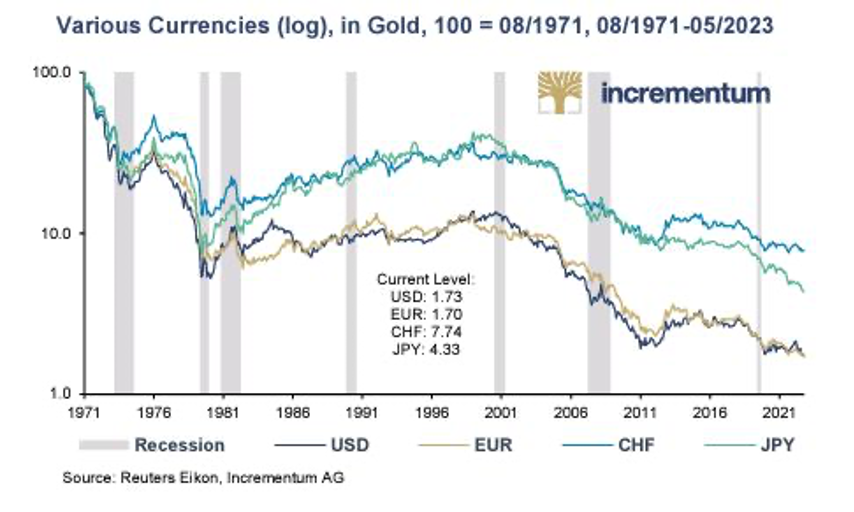

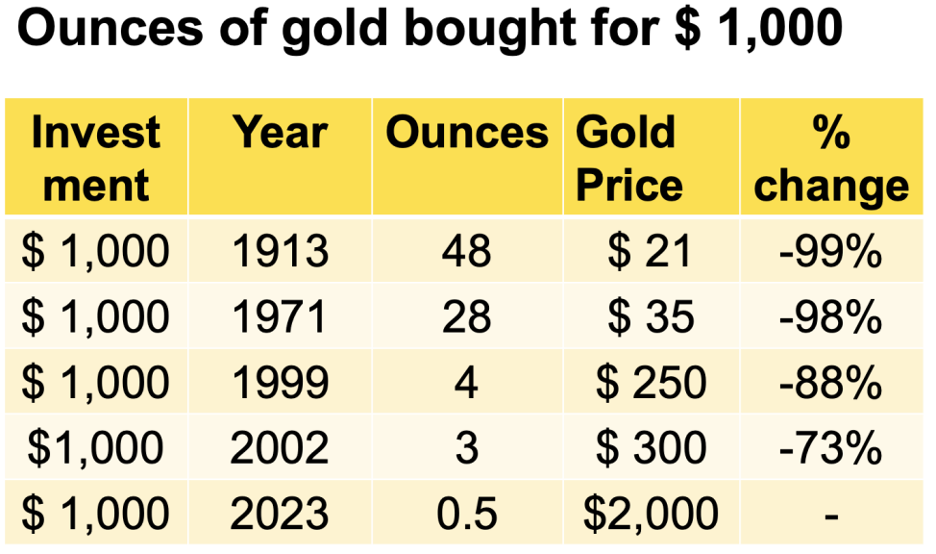

Ungeachtet der relativen (jedoch stetig schwächer werdenden) Stärke/ Hegemonie des USD gilt: Misst man die inhärente Kaufkraft des US-Dollars (und die anderer Währungen) in Gold, dann ist sein Wert seit 1971, als Nixon das Goldfenster schloss, um mehr als 98 % gefallen.

Viele verfolgen angespannt und fragend die täglichen Goldkursentwicklungen – also einen Kurs, der ironischerweise in zunehmend wertlosen Fiat-Währungen gemessen wird.

Diese Kursfixierung gilt insbesondere (und verständlicherweise) für Spekulanten und Trader.

Wir aber sind Goldinvestoren und Vermögensschützer. Das sorgt dafür, dass unsere Perspektive, unser Bias und unsere Überzeugungen angenehmerweise von Geduld und Weitsicht geprägt sind.

Wir haben den Eindruck: Wer Gold, aber auch das eigene Vermögen, in einem solchen Fiat-Fantasiekonstrukt bemisst, unterliegt einer gefährlichen und konsensuellen Angewohnheit. Aus diesem Grund bemessen wir Vermögen in Unzen und Gramm und nicht in Euro, Dollar, Peso etc.

Gold verfügt, anders als die verschiedenen, oben diskutierten US-Anleihen, über unbegrenzte Laufzeit und ein begrenztes Angebot.

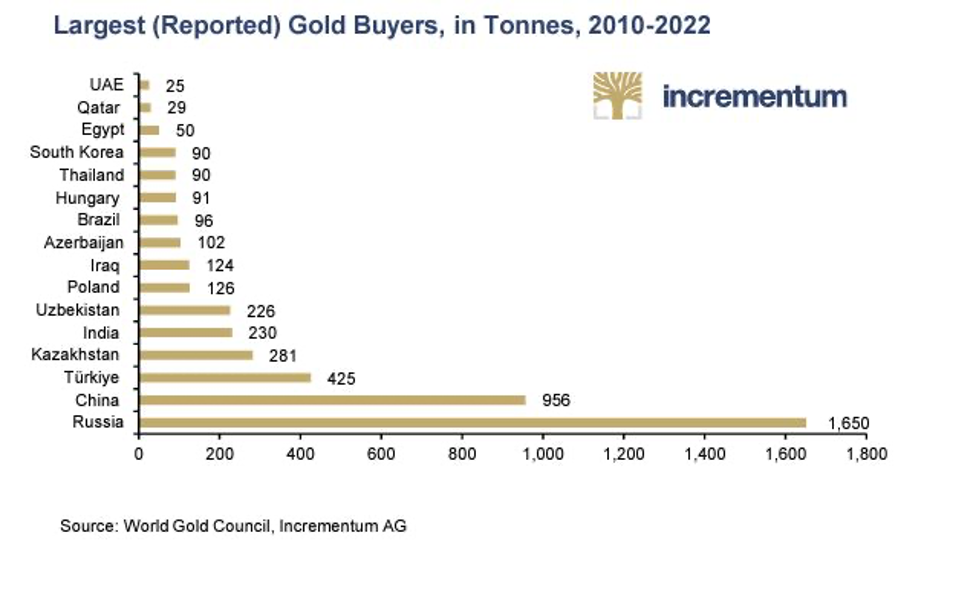

Dieser sogenannte „pet rock“ (von dem die Zentralbanken allein 2022 mehr als 1.100 Tonnen kauften) dient als Konstante, während die US-Dollars in den Repo-, Eurodollar- und Derivatemärkten herumrasen und sich zerstreuen – und das auf sehr komplexe Weise, die häufig eine verrückte Art von Sexappeal verstrahlt, jedoch gleichzeitig die Tatsache verschleiert, dass auch der Dollar nur ein Player in einem vertrauten und verlorenen Spiel ist, in dem jegliches Fiat-Geld zum eigenen Null-Mittelwert zurückkehren wird.

Von Humpty Dumpty zum Bösen, Bösen Wolf

Wer sich überhaupt nicht vorstellen kann, dass morgen anders als gestern wird oder die USA und ihr USD eben nicht unsterblich sind, weist solche Aussagen häufig als „Sensationsmache“ scharf zurück.

Wer aber einen Schritt zurücktritt und objektiv die langsame aber stetige historische Entwicklung der US-Währung betrachtet, wird einfach nicht bestreiten können, dass Gold nie wirklich steigt und dass Währungen einfach nur fallen.

Wie im Märchen „Die drei kleinen Schweinchen“ wird es immer jene geben, die ihre Häuser lieber aus Stroh und Lehm bauen, um sich in der gesparten Zeit den Lockrufen der wachsenden Anlageblasen hinzugeben und sich an Pet-Rock-Witzen zu freuen.

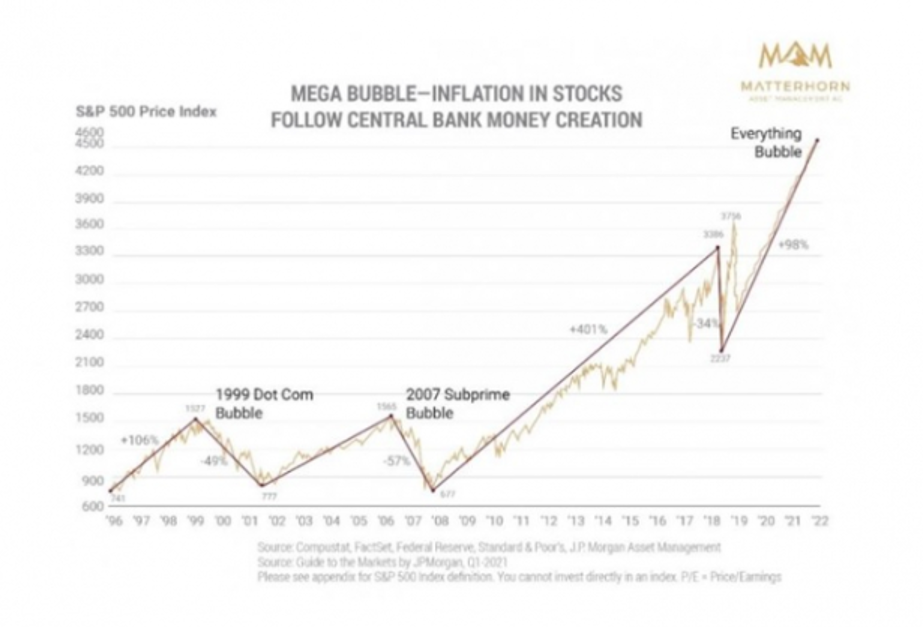

Klar, wer könnte schon die wilden Glanzzeiten (mit ihrer rekordbrechenden Vermögensungleichverteilung) in Abrede stellten, die uns von einer Zentralbank beschert wurden, die jahrelang Vermögenswerte aufblähte, aber eben auch die Preisfindungsmechanismen und den Kapitalismus zerstörte und schon seit Jahrzehnten mittels Falschliquidität und beispiellosen Schuldenmengen den unnatürlichen Eindruck vom endlosen Vergnügen entstehen ließ.

Ich meine, das war doch auch ganz lustig … oder nicht?

Doch der böse Wolf der steigenden Schuldenstände und unaufrichtigen Entscheidungsträger lauert hinter der Baumreihe und lächelt dann und wann den kleinen Schweinchen zu, die da glücklich in der Ferne spielen.

Doch bald wird der Schuldenwolf sich aufrichten, sich recken und seinen mächtigen Nacken lockern.

Dann wird er in Richtung der Hütten aus Stroh und Lehm trotten, dann kantern und schließlich galoppieren; und er wird „strampeln und trampeln, husten und alle diese Häuser (und Humpty Dumpty) zusammenpusten.“

Wir haben zumindest das Gefühl, dass jenes kleine Schweinchen, das sein Finanzhaus aus Ziegel anstatt Stroh gebaut hat, jenen wenigen Nationen, Unternehmen und Individuen sehr ähnlich ist (jenen 0,5 %), die still und leise physisches Gold kaufen.

Wenn der Schuldenwolf kommt, werden nur die stärksten Häuser wachsen und gedeihen – und das sind nicht immer nur jene „Häuser“, von denen man es erwarten würde.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..