Gold vs. Sichtbares Scheitern/ Wandel in der Welt

Während Zentralbanker auf dem globalen Schachbrett Dame spielen, werden wir uns im Folgenden ansehen, inwieweit politische Scheinheiligkeit, zunehmend schlechte geldpolitische Optionen, gescheiterte Diplomatie, fallende Anleihemärkte, steigende Zinsen, Schuldensucht, schlechtes Sanktionsmanagement, Dedollarisierung sowie eine Verschiebung der Lage hin zu einem ungeordneten Reset – wie all das immense Belastungen für die normale Bevölkerung und auch das Finanzwesen (Wall Street) vorzeichnet.

Kurz: Die Welt ist in Bewegung, überall herrscht Durcheinander und Gold spannt schon die Muskeln an.

Gesichter der Scheinheiligkeit

Lael Brainard, Vize-Chefin der US-Notenbank und ehemalige Geldschöpfungstaube, die mithalf, Liquidität in Billionenhöhe in die größte Risikoanlageblase (auch Vermögenstransfer) der US-Geschichte zu pumpen, erkennt ganz plötzlich, dass sie und der Fed-Offenmarktausschuss möglicherweise zu weit gegangen sind. Denn ihre offene Inflationierung der Aktienmärkte mutiert gerade zu einer unzweideutigen Rundherum-Inflation (und zu einer US-Verbraucherpreisquote von 8 %).

Jetzt plustert sie sich auf, zeigt die Falkenbrust und zitiert die guten alten Zeiten der Zinserhöhungen mit Paul Volcker herbei; ähnlich strikte Mäßigungsmaßnahmen seien auch 2022 wieder von Nöten.

Doch eine solche Kehrtwende ist in etwa so, als würde der Kapitän der Titanic nach dem Schiffbruch zusätzliche Rettungsboote bestellen.

Kurzum: Hätte Scheinheiligkeit ein Gesicht und die Marktkomödie eine Pointe, so wäre Brainard (neben Kashkari, Powell, Yellen, Goldman Sachs and Bridgewater) in den Top-10 der Anwärterliste.

Wer ist die „Größte Bedrohung für die Wirtschaft“? Die Inflation oder die Notenbank selbst?

In einer Rede erinnerte Brainard kürzlich ihr Publikum daran, wie Volcker einst warnte, dass eine galoppierende Inflation „die größte Bedrohung für die Wirtschaft […] und im Endeffekt für die Arbeitsplätze“ sei.

Schön und gut. Aber…

Die Ironie, die sich hier auftut, gründet auf folgender Tatsache: Nach jahrelanger Ausweitung der weit gefassten Geldmenge durch Billionen von Dollars, die per Mausklick geschöpft und für den Ankauf ansonsten ungewollter US-Schuldscheine eingesetzt wurden, ist eben diese Federal Reserve die Urheberin der Inflation. Sie ist, im weiteren Sinne, also selbst die „größte Bedrohung für die Wirtschaft“.

Die inflationäre Brut – direktes Ergebnis einer langjährigen Ausgaben-und-Geldschöpfungs-Politik Washingtons – ist geschlüpft und sucht heute das Land heim.

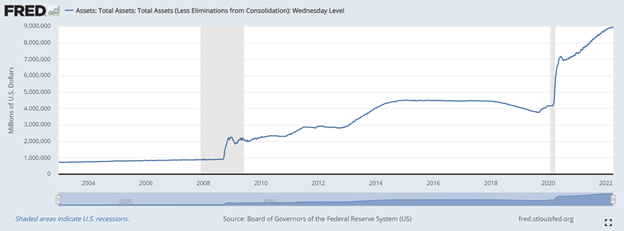

Da 1.) die Ausgaben für Verteidigung und Sozialleistungen ein Allzeithoch von 120 % der rekordhohen Steuereinnahmen erreichen und da sich 2.) die Bilanzsumme der US-Notenbank seit der Zeit vor 2008 bis 2022 – von 800 Mrd. auf 9 Bill. mehr als verzehnfacht hat, stellt diese Fed-induzierte Inflation keine überraschende oder gar mysteriöse Anomalie dar, sondern ist vielmehr eine sehr naheliegende, vorhersagbare und direkte Konsequenz des Handelns der Federal Reserve.

Kurz: Wenn ehemalige Tauben wie Brainard in Fragen der eigenen Bankenstrategien Falken wie Volcker zitieren, dann ist das so, als würde Lance Armstrong Mutter Theresa zitieren, um seine Strategien im Radsport zu verteidigen.

Stupides Draufgängertum statt Glaubwürdiger Transparenz

Im permanenten Bestreben, Form als Inhalt zu deklarieren und Tatsachenverdrehung als Sachverhalt auszugeben, kommt Brainard irgendwie zu dem Schluss, dass die USA – mit ihren 90 Bill. $ Schulden in Haushalten, Unternehmen und Staat – „Volcker-robuste“ Mittel bei der Bekämpfung einer Inflation einsetzen müssten, an deren Entstehung sie mitbeteiligt war.

Wir leben aber leider nicht mehr in den 1970er Jahren. Die Dinge, auch die Schuldenstände, haben sich verändert.

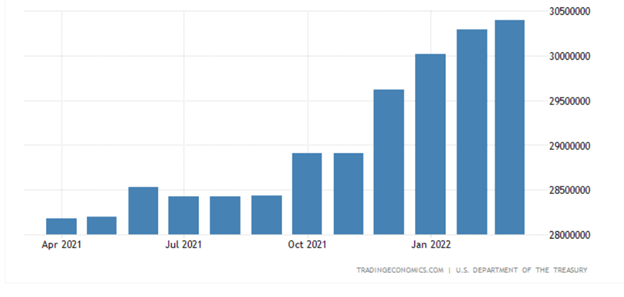

Das offensichtliche Problem mit Brainards stupidem Draufgängertum ist: Als Volcker 1980 die Zinssätze auf 20 % erhöhte, betrug die US-Staatsschuld 908 Mrd. $; heute liegt diese nationale Schuldensumme bei mehr als 30 Bill. $!

Leute! Könnte sich Uncle Sam, angesichts dieser nie dagewesenen und unbegleichbaren Schuldenbelastung, wirklich eine Erhöhung der Zinsen (d.h. der Kosten dieser Schulden) leisten, ohne am Ende doch nur wieder neue entwertete Dollars aus dem Nichts herbeiklicken zu müssen, um alles zu finanzieren?

Nun, die Antwort, die wir Ihnen geben werden, ist bei weitem schroffer und exakter als die Brainards.

Und sie lässt sich auf Folgendes herunterbrechen: Nö. Es geht einfach nicht. Nicht ohne dabei eine Finanzrezession und Marktimplosion auf den Weg zu bringen oder den Dollar durch weitere Billionen Fake-Liquidität zu entwerten.

Punkt. Und Ende.

Falls Sie gehofft hatten, Exaktheit, Aufrichtigkeit und intelligente Rechenschaftspflicht unter sogenannten „Experten“ wie Brainard zu finden, dann möchten wir Sie daran erinnern, doch woanders zu suchen.

Was Brainards Expertise (und doppelzüngige Inexaktheiten) angeht, sollte auch daran erinnert werden, dass sie sich 1.) 2020 dafür aussprach, die Inflation „heißlaufen“ zu lassen, dass sie 2.) Anfang 2021 sagte, die Inflationserwartungen der Fed seien „extrem stabil“, und dass sie dann 3.) gegen Ende desselben Jahres sagte: „Ich erwarte, dass sich die Inflation verlangsamt.“.

Falsch, jedes Mal.

Doch erst letzte Woche, im Jahr 2022, gab Brainard schließlich zu, dass „die Inflation zu hoch ist“…?

Wie gesagt: So viel zum Thema Vertrauen in „Experten‘“.

Aufrichtigkeit vs. Fantasterei

Wir für unseren Teil haben vor der kommenden und dauerhaften (anstatt „vorübergehenden“) Inflation gewarnt, lange bevor sich US-Notenbankvorstände überhaupt dem Thema Inflationsrealität annahmen.

In jenen Jahren hatten wir auch immer wieder Folgendes deutlich gemacht: Um zu einem Nettoverkäufer (und nicht wie früher Top-Ankäufer) von US-Staatsanleihen zu werden, kann die Bedrängnis geratene Federal Reserve nicht die Zinssätze anheben und auch nicht die Geldschöpfung zurückfahren, ohne im gleichen Zug auch die zuvor ‚akkommodierten’ Anleihemärkte in die Tiefe zu schicken und einen sprunghaften Anstieg der Zinserträge (und folglich des Zinsniveaus) zu verursachen.

Und genau so, wie wir es vorhergesagt hatten, passiert es jetzt auch: Steigende Zinssätze nähern sich langsam, wie aufsteigende Haiflossen, dem sinkenden Schiff (bzw. der US-Wirtschaft).

Kehrtwenden, Konfusion und Wahnsinn

Im Bereich Staatsanleihen hat die US-Notenbank eine Kehrtwende gemacht – vom größten Käufer von US-Schuldscheinen zum Verkäufer. Gleichzeitig begibt Uncle Sam aber Rekordmengen eben dieser Schuldscheine (d.h. er leiht Geld wie verrückt) – und das im schlimmsten inflationären Umfeld seit 40 Jahren.

Solchen Wahnsinn kann man sich praktisch nicht aus den Fingern saugen: Während sich der eine Teil der Washingtoner Staatsregierung Rekordsummen leiht, schraubt drüben auf der anderen Straßenseite die Federal Reserve an den monetären Hähnen und lässt weniger Geld fließen.

Derart sichtbare Verwirrung, bipolare Schwankungen und Erschöpfung aller praktikablen/ verbleibenden Alternativen zeichnen ein sehr schlimmes Ende für Märkte und Wirtschaft vor, während die Zinssätze deutlich anziehen und der USD daher – in Relation zu anderen Währungen, nicht aber auf inhärenter Wertbasis – stärker wird.

Übrigens lässt ein erstarkender Dollar nur die Wettbewerbsfähigkeit von US-Gütern im Ausland sinken; das verschlimmert die US-Handelsdefizite und mit ihnen die ohnehin schon angeschlagene Wirtschaftsleistung der USA.

Kurz: Während „Doppelsprecher“ wie Brainard in Falkenpose mit dem Rücken zur selbst gebauten Wand stehen, vollzieht sich ein perfektes, Fed-gemachtes Desaster in Echtzeit.

Angesichts der fatalen Schuldenbomben, die seit der Amtzeit Greenspans allein durch die US-Notenbank gelegt wurden, steckt die Federal Reserve in einem Gefangenendilemma: Entweder gibt es A) eine galoppierende Inflation, falls sie die Zinsen nicht erhöht oder B) eine Marktimplosion, falls sie es doch tut.

Leider sind wir der Auffassung, dass die Welt bald beides erleben wird.

Das eigentliche Mandat der US-Notenbank macht sie sehr berechenbar

Wir hatten auch transparent vor Folgendem gewarnt: Das eigentliche Mandat der Federal Reserve bezieht sich auf die Märkte, und nicht auf die Inflation oder den kleinen Mann.

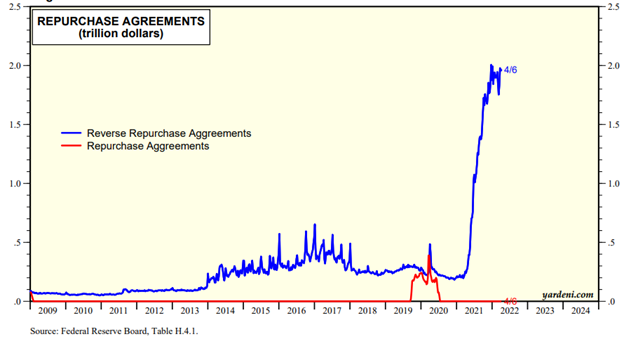

Schon jetzt mästet die Fed ihre ständige Fazilität für Repo-Geschäfte (Standing Repo Facility, SRF), um den unbeliebten Markt für US-Staatsanleihen retten zu können, sobald die Alarmglocken an den Rentenmarktbörsen schrillen.

Kurz formuliert: Trotz aller Worte der geldpolitischen Härte ist die SRF ein deutlicher Beweis dafür, dass die Federal Reserve vollkommen weich wird und gurrt, sobald es um den „Herrn Markt“ geht.

Im Klartext: Wenn es hart auf hart kommt, wird der Offenmarktausschuss der US-Notenbank eher im Interesse der Wall Street handeln als zu Gunsten der Main Street – was immer schon so war und auch so bleiben wird.

Warum?

Hauptsache Markt

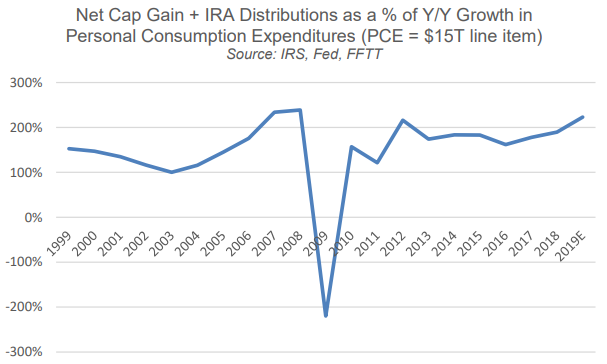

Die Fed denkt, dass steigende Aktienmärkte die Konsumausgaben erhöhen, und die machen schließlich 70 % des BIP-Ergebnisses aus und sind zentraler Faktor hinter Uncles Sams dringend benötigten Steuereinnahmen.

Immerhin sorgen aktuell Nettokapitalgewinne und Rentensparplanausschüttungen für jenen 200 %-Auftrieb, der die Jahreswachstumsraten der Verbraucherausgaben beflügelt.

Noch einfacher (und mathematischer) formuliert: Stürzen die Märkte ab, stürzen die Verbraucherausgaben ab, und stürzen die Verbraucherausgaben ab, so stürzt Uncle Sams BIP ab und mit ihm auch die Einnahmen aus dem US-Steueraufkommen.

Weil die USA ihre Produktivität an Orte wie China ausgelagert haben, kann sich Uncle Sam mit fast nichts anderem mehr brüsten als seinem randvoll aufgeblähten, grotesk verzerrten Aktienmarkt.

Das Schattenmandat der Fed ist es daher, diesen Markt zu retten, auch auf Kosten inflationärer Leiden für den Durchschnittsbürger.

Dass die Fed es gerne zu weit treibt, hatten wir immer wieder warnend erwähnt. Die Bilanz der Fed inpunkto Übertreibung ist lang und namhaft, und trotz all ihrer abstrusen (und manipulativen) Anstrengungen scheitern die US-Notenbanker immer wieder dabei, selbstverschuldete Marktimplosionen zu verhindern.

Gemeinsames Leid für Wall Street und Main Street kann und wird es also geben; und das Federal Reserve System ist, wie auch unsere Märkte, wahrhaftig so manipuliert, dass es scheitert („rigged to fail“).

Bislang versucht die Fed, die Märkte insgeheim zu stützen und abzufangen, während sie gleichzeitig in der Öffentlichkeit behauptet, die Inflation zu bekämpfen.

Schulden auf diesem Weg quasi weg zu inflationieren, aber öffentlich für sich in Anspruch zu nehmen, diese Inflation zu „bekämpfen“, ist ein ganz klassischer Trick der US-Notenbank.

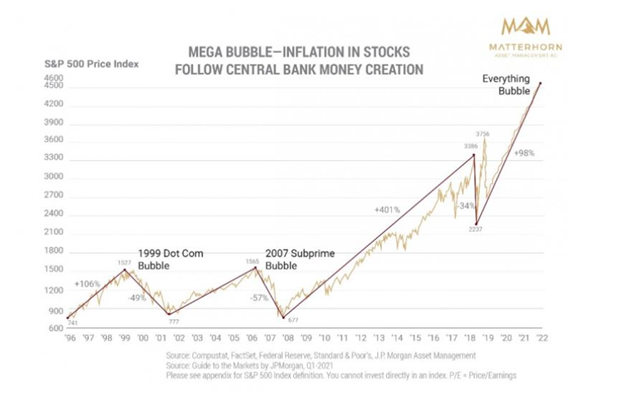

Mehr, und nicht weniger, Inflation ist im Kommen, und aus diesem Grund werden Gold (als auch Bergbauwerte) steigen, trotz eines relativ starken USD.

Steigender Dollar, Steigendes Gold

Müsste ein stärkerer Dollar nicht eigentlich ein schlechtes Zeichen für Gold sein?

Will heißen: Müssten rapide steigende Realzinsen nicht eigentlich schlecht für Gold sein, weil es, wie wir seit Jahren erklären, lieber negative Realzinsen mag?

Nicht zwangsläufig. Und nicht in diesem völlig verzerrten, neuen Anormalzustand.

Wenn der Dollar derart umfassend entwertet wird, wenn man ihm derart misstraut und sein Absturz derart vorprogrammiert ist – und wenn auch noch steigende Zinsen Uncle Sam ruinieren, dann ändern sich alle alten Regeln.

Die traditionellen Korrelationen und inversen Verhältnisse haben nichts mehr zu sagen, ganz einfach deshalb, weil nichts mehr normal ist – dank jahrelangem Zentralbankenunsinn, dekadenter (Ausgabe)Politik des Staates, rekordbrechender Schuldenexpansion und einer globalen Abhängigkeit von Währungsschöpfung.

Zentralisierte Kontrollen unausweichlich

Es wird zukünftig mehr Geld geschöpft werden, weil die Zentralbanken im Allgemeinen und die US-Notenbank im Besonderen gar keine andere Wahl mehr haben, als am Ende doch mehr verwässerte Dollars zu erzeugen.

Langfristig orientierte Goldinvestoren haben das schon immer gewusst.

Und auch die Märkte wissen jetzt, was „Doppelsprecher“ wie Yellen, Powell, Brainard und andere nicht zugeben werden: Sobald Wirtschaft und Märkte in diesem Umfeld steigender Anleiheerträge/ Zinssätze abstürzen, wird sich die Fed (und andere Zentralbanken) gezwungen sehen, mehr inflationäres Geld zu drucken (d.h. zu entwerten) und Ertragskurvenkontrollen (EKK) durchzusetzen, um den finanziellen Aderlass, der immer auf Zinserhöhungen folgt, aufzuhalten.

Kurz: Wir wir vor langer Zeit schon vorgewarnt hatten, müssen wir uns jetzt auf mehr (und nicht weniger) zentralisierte Kontrollen unseres Geldes, unserer Wirtschaft, Märkte und Leben gefasst machen.

Diese unausweichlichen Rentenmarktdesaster und Zinssprünge mit anschließender Geldschöpfung und EKK sind der Grund, warum Gold und Goldbergbauunternehmen wie Newmont gerade Allzeithochs markieren – und zwar trotz eines starken USD.

Eine Welt im Wandel

Während westliche Zentralbanken noch versuchen, die Fassade ihrer zunehmend diskreditierten und desaströsen Geldpolitik in Schuss zu halten (z.B. indem man alles einer politisierten Pandemie in die Schuhe schiebt und einem Krieg, der vermeidbar gewesen wäre), bewegt sich die Welt flugs schon in eine neue Richtung.

Diese Richtung führt weg von der Weltreservewährung im Allgemeinen und den westlichen Finanzkontrollen im Besonderen. Davor hatten wir ausgiebig gewarnt, als der Westen Russland mit Sanktionen den entscheidenden Treffer zufügen wollte und sich dabei selbst ins Knie schoss.

Wer den Bären reizt…

Wie wir warnend erwähnt hatten, nähert Putin sich jetzt einer Welt an, die er und China schon seit Jahren in Andeutungen vorgezeichnet haben. Eine Welt, wo der USD nicht mehr der einzige zentrale Player ist.

Durch Sanktionen bei SWIFT, SZR und FX-Reserven finanziell in Bedrängnis gebracht, fordert Russland nun, dass die wachsende Zahl Russland-„unfreundlicher“ Staaten russische Rohstoffe nur noch in RUB bezahlt und nicht in USD.

Kurzum: Wir haben den Bären gereizt, und der beißt uns jetzt in den Schwanz…

Anderes als der Westen nach Präsident Nixon liebäugelt Putin jetzt mit einer partiellen Bindung der Landeswährung an Gold (anstatt an nichts); so etwas hatten sich gescheitere Ökonomen auch von anderen Nationen erhofft.

Russlands Zentralbank kauft Gold zu einem Kurs von 5.000 RUB pro Gramm an.

Leute, dieser Flirt mit einer Gold-Währungsdeckung stellt eine massive Verschiebung dar – ganz allgemein historisch und insbesondere mit Blick auf die heutigen globalen Märkte. Die Tragweite dieser Entwicklung IST NICHT zu unterschätzen!

Wenn Nationen wie Russland, China und Indien sich langsam aufeinander zu bewegen und eine Teildeckung ihrer Währungen durch Gold in Erwägung ziehen, dann wird der Goldpreis derart steigen, dass er nicht einmal von der BIZ und ihren Handlangern am konsequent korrupten COMEX-Markt wieder nach unten manipuliert werden kann.

Der gefangene Westen

Allem Anschein nach tappte der Westen, als er sich unfähig zeigte, eine diplomatische Lösung im Ukrainekonflikt zu finden, direkt in Putins Falle, die so vorhersehbar war.

Ehrlich mal, hat der Westen wirklich geglaubt, Putin würde einfach zusammenbrechen unter den Sanktionen, die zu überdauern und mit einem Gegenschlag zu beantworten, er längst vorbereitet war?

Solange die USA die EU nicht davon überzeugen können, die Abhängigkeit Europas von russischer Energie vollständig zu unterbinden (viel Glück dabei!), wird Schachspieler Putin (wir warnten) dafür sorgen, dass die Damespieler in Washington und Brüssel quer übers Brett fliegen.

Schlussendlich bleiben dem Westen jetzt keine Optionen mehr [komplettes Verbot von Käufen in Russland (?), Kapitalkontrollen mit Einverständnis Chinas/ Indiens (?) oder Niederlage eingestehen und Sanktionen gegen Russland beenden (?)], welche die Bürger des Westens, von Österreich bis Ohio, nicht finanziell erschüttern wird.

Wie wir kürzlich dargelegt hatten: Die gerufenen Sanktionsgeister wird man nicht mehr los, und die Welt bewegt sich langsam auf ein Währungssystem zu, das durch Rohstoffe gedeckt ist und nicht durch „Vertrauen“, an das mit jedem Tag immer weniger glauben.

Haben Sie Gold?

Das sollten Sie.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..