Gold: Hufescharren vor dem Kurssprung

Wie ein angepflocktes, kräftiges Pferd scharrt Gold jetzt mit den Hufen, um zum Kursprung anzusetzen.

Weitsichtige Metallinvestoren rechnen schon geduldig mit dem makroökonomischen Äquivalent einer Startpistole, die ankündigt, dass Gold aus den Blöcken ist.

Und es gibt andere, die weniger Vertrauen haben.

Die jüngsten Hochs bei Bitcoin

Berauscht von den jüngsten BTC-Kursspitzen (gefolgt von einem plötzlichen Sturz…) oder müde davon, dass die Edelmetalle eben nicht auf die scheinbar offensichtliche Inflation reagieren, sehen Investoren jetzt in den Kryptowährungen, welche längst galoppieren (oder gar schon buckeln?), den besseren Wetthengst.

Doch genau hier liegt der entscheidende Unterschied: Gold ist nicht zum Wetten da, sondern zum Anlegen. Es ist eine Vermögenssicherungsanlage, aber kein irrer Bereicherungs-/Spekulations-Trade.

Obwohl wir keinen Grund dafür sehen, BTC zu kritisieren, um damit Gold in den Vordergrund zu heben (schließlich haben beide ihre Funktionen und eigenen Profile), so sind wir es dennoch leid, Äpfel mit Birnen zu vergleichen – in unserem Fall also Gold mit Kryptoformaten.

Markieren Vermögensanlagen neue Höchststände, richtet sich die Marktstimmung immer an den Kursen aus. Wertkriterien spielen dann nie eine Rolle, bis sie dann plötzlich wieder eine Rolle spielen…

BTC findet gerade Beachtung; und das wird auch beim Gold kommen. Gemessen an ihrem Anteil an den globalen Finanzanlagen verbindet beide aber eines: ihre ungeheure Knappheit (folglich auch ungeheures Wachstumspotential).

Für die wenigen informierten Investoren (sie sind immer in der Minderheit), die gerade mit offenen Mündern mitverfolgen, wie sich das globale Finanzsystem auflöst, sind die hier vorgebrachten Beobachtungen inzwischen axiomatisch und repetitiv.

Langfristig denkende Metallinvestoren wissen schon, warum Gold steigen wird, auch wenn keiner von uns präzise sagen kann, wann genau.

Das „Warum“ ist weitaus wichtiger als das „Wann“

Mit Blick auf das „Warum“ sind wir von Beweisen und Indizien nur so umgeben. Wir beschäftigen uns Woche für Woche mit ihnen.

In einer zunehmend surrealen Finanzwelt geprägt von atemberaubenden Verschuldungsständen, Wirtschaftswachstumseinbrüchen, sterbenden Währungen, wachsenden sozialen Spaltungen, Risikoanlagen, die von Zentralbanken aufgebläht werden sowie einem kontinuierlichen Trend zu sinkender politischer Aufrichtigkeit aber auch wachsender staatlicher Kontrolle über unsere finanziellen wie persönlichen Angelegenheiten – in dieser zunehmend surrealen Finanzwelt ist Gold mehr als nur eine Vermögensanlagediskussion. Gold ist unübersehbar und in zunehmendem Maße eine Notwendigkeit.

In der goldenen Ära des Goldes steht Gold als Bollwerk gegen ein beispielloses Zusammenwirken von Risikofaktoren; doch diese Zeit muss erst noch richtig anbrechen: Kurssprünge sind nur eine Frage von Geduld und Bestätigungen, nicht aber von Hoffnungen und Schlagzeilen.

Was macht uns da so sicher?

Die Hoffnung (aber auch Hype, Manipulation, Stimulus und Doppelsprech) hat dafür gesorgt, dass diese dezidiert unnatürliche Markt- (und Schulden-)-Blase weiterwachsen konnte (während Gold ganz bewusst an einem COMEX-Pfosten festgezurrt wurde). Hoffnung behält aber nie die Oberhand, sobald die natürlichen Marktkräfte ihre Präferenz für das ebenfalls natürliche (und auch edle) Metall geltend machen.

Anders formuliert: In einer 5.000-jährigen Geschichte, die stets von zyklisch wiederkehrenden Schuldenorgien mit anschließenden Schuldenimplosionen (und Währungsimplosionen) geprägt war, hat Gold immer – und wir meinen immer – zuletzt gelacht.

Diese natürlichen (aber häufig vergessenen) Marktkräfte wollen wir jetzt klar und unverblümt thematisieren, der ansonsten befremdlich undurchsichtigen und deformierten Marktlandschaft zum Trotz.

Inflation – mehr als nur „Debatte“

Selbstverständlich ist Inflation der jüngste und naheliegendste Faktor, der Gold Rückenwind verschafft.

Es ist inzwischen ziemlich klar, dass Inflation heute real ist und nicht „vorübergehend“, wie viele, von Paul Tudor Jones über Karl Icahn bis hin zum Angestellten des lokalen Lebensmittelladens, bestätigen. Und wir warnen seit langem davor.

Trotzdem kann und wird die Mehrheit der Privatinvestoren (siehe unten) die Wirklichkeit dieser Inflation nicht akzeptieren.

Wer sich noch die Mühe macht, das Wachstum der Geldangebote aber auch den Ehrlichkeitsschwund unter Zentralbankern zu verfolgen, den überraschte die Unausweichlichkeit und jetzt auch die Wirklichkeit von Inflation nicht.

Denn letztlich lassen sich die natürlichen Fakten und Kräfte genauso leicht nachverfolgen, wie sich ihre Lektionen nachvollziehen lassen.

- Nationen können, in Abwesenheit eines proportionalen Wirtschaftswachstums, keine Billionenbeträge ausgeben bzw. aufnehmen und all das als „Wirtschaftserholung“ deklarieren. Und…

- Wenn politische Entscheidungsträger nachfolgend für diese Schulden aufkommen, indem sie Billionenbeträge mit der Maus aus dem Nichts herbeiklicken, jedoch gleichzeitig die inflationären Konsequenzen eines solchen Vorgehens abstreiten, so werden wir von ihnen buchstäblich belogen.

Falsche Hoffnung preist falsches Geld- und Marktexperiment an

Traurigerweise hängen noch viele der Hoffnung nach, dass sich die Inflation wieder legen werde und wir wieder zu dem zurückkommen, was Biden und Powell als „normalisierte Inflationsquote“ der Vor-COVID-Zeit bezeichnet hatten.

Hach, wie schön.

Doch anstatt solche Ansichten zu dekonstruieren oder eine ohnehin längst erledigte Inflationsdebatte aufleben zu lassen (oder die reale Möglichkeit disinflationärer – d.h. rezessiver – Kräfte zu erörtern), sollte man vielleicht einfach nur in Betracht ziehen, dass diese Debatte im Grunde gar keine ist.

Warum?

Inflation als Fakt und nicht als „Debatte“

Weil hohe Inflation nun schon seit Jahren die Norm ist – und die Experten dazu schlichtweg gelogen haben.

Die Inflationsquote von 2 % aus der Zeit vor COVID, die von den Verbraucherpreis-Magiern des Bureau of Labor Statistics (BLS) umsichtig konstruiert wurde, war an sich schon eine unmissverständliche, dauerhafte und quantifizierbare Fiktion.

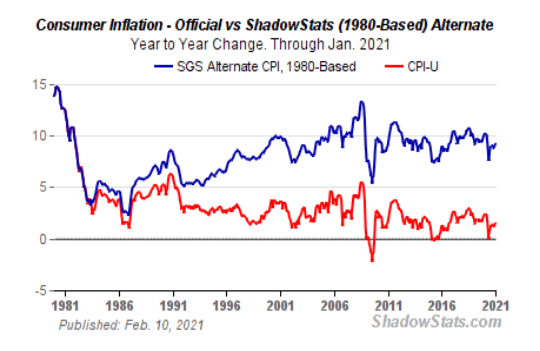

Auch schon vor der durchgeknallten, „COVID-gerechtfertigten“ Geldmengenexpansion von heute hatte die tatsächliche Verbraucherpreisinflation jahrelang deutlich näher an der 10 %-Marke gelegen (siehe blaue Linie unten) als an der unaufrichtigerweise propagierten Zahl von 2 % (rote Linie unten), welche auf den Gängen der Washingtoner Statistikbehörden und von den „doppelsprechenden“ Chefs und Chefinnen der Federal Reserve ersponnen wurden.

Um es zu wiederholen: Die Inflation war längst da, lange bevor ihr umstrittener Ankunftstermin das aktuelle Modethema für Ökonomieexperten wurde.

Märkte haben lieber Fiktion als Realität. Bloß wie lange noch?

Obgleich sie sich im Rahmen dieser inflationären Realität bewegten, ignorierten unsere liquidiätsabhängigen Finanzsysteme derart durchschaubar unehrliches Verhalten (und auch Berichtswesen).

Wie Liebende, die lieber nette kleine Lügen als trügerischen Wahrheiten möchten, freundeten sich die Märkte lieber mit jenen staatlichen „Niedriginflationsstatistiken“ (d.h. Lügen) an. Einfach nur deshalb, weil das Fantasieprodukt „niedrige Inflationsquoten“ immer auch steigende Geldschöpfung und somit erhöhte Druckbetankung bei Risikoanlagen rechtfertigt.

Und wie die meisten schon wissen, führt derartige „Liquiditätsdruckbetankung“ zur größten Kluft zwischen aufgeblähten Aktienmarktbewertungen und purzelnden BIP-Relationen, die es jemals gegeben hat.

Anstatt robuster und wachsender Wirtschaften bekommen wir aufgeblähte Aktienmärkte. Und das ist, kurz gesagt, QE.

Dass sich in derart extremer und beispielloser Form Vermögen über aufgeblähte Aktienmärkte schaffen und transferieren ließ, aber auch ungleich verteilte, erklärt, warum politische Entscheidungsträger es zuließen, dass das US-Arbeitsstatistikamt (BLS) sich selbst und die Öffentlichkeit davon überzeugte, dass bei Inflationsstatistiken 2+2 = 1 sein kann.

Fantasieprodukt leidet unter Vertrauensschwund

Seit ein paar Monaten können die Fed und die statistischen Zahlenverdreher aus der US-Hauptstadt die inflationären Fakten, die sich jetzt in einem annualisierten Verbraucherpreisindex von 5,4 % niederschlagen, nicht mehr gänzlich ignorieren oder schönrechnen (darunter auch ein 30 %iger Anstieg bei den Wohnungsmieten).

Dann stellten Biden, Powell und andere wahrheitsbehinderte Politiker in der Öffentlichkeit klar, dass diese Inflation nur „vorübergehend“ sei, während ihre Kollegen von der US-Sozialversicherungsanstalt für 2022 schon eine Steigerung der Lebenshaltungskosten von 6 % einplanen – auf Grundlage einer sich verschärfenden und eben nicht temporären Inflationslage.

Kurz: Den staatlichen Statistiken aus Washington und den Aussagen (oder Hoffnungen) der Wall Street zum Trotz, können die Normalverbraucher schon jetzt spüren, was die Experten nicht zugeben wollen – nämlich: Die Inflation ist da.

Aber was heißt das jetzt für die Wirtschaft und die Märkte im Allgemeinen und für einen potentiellen Kurssprung beim Gold im Besonderen?

Inflation & die Ökonomie

Wenn die Fed von Atlanta ihre BIP-Prognose für das 3. Quartal von 6 % Wachstum auf nur noch 0,5 % Wachstum korrigiert, dann darf man den Eindruck bekommen, dass hier etwas drastisch schrumpft.

Kombiniert man gegen null gehendes Wirtschaftswachstum mit steigender Inflation, dann werden wir unterm Strich bei Stagflation landen – aber nicht, wie erhofft, zurückkehren zu einer „Vor-COVID-Normalität“ – also einer Wahnvorstellung, die von Normalität ohnehin weit entfernt gewesen war…

Unterdessen sorgt haushaltspolitische Extravaganz (ein anderes Wort für „Stimulus“) dafür, dass sich die inflationäre Windgeschwindigkeit noch weiter erhöht. Inzwischen wird darüber geredet, illegalen Zuwanderern pro Familie 450.000 $ bis 1 Mio. $ zu zahlen infolge der Demütigungen, die beim Grenzübertritt erlebt wurden.

An dieser Stelle sollte zum Vergleich nur erwähnt werden, dass die Familien von Soldaten, die für unser Land starben, nur 100.000 $ bekommen…

Ganz gleich, ob die in Washington eingebrachten Gesetze über Budgetanpassungen und Infrastrukturmaßnahmen letztlich 1,5 Bill. $ oder 3 Bill. $ kosten werden, zusammen mit den astronomischen Staatsausgaben, die schon in den Monaten März und Dezember beschlossen wurden, wird diese Extravaganz unterm Strich unstrittig Folgen haben. Und zwar: mehr Inflation aufgrund von Fiskalpolitik.

Punkt. Und Ende.

Wenn die Verbraucherpreise steigen, geben die Verbraucher weniger aus. Wenn wir dann noch die Versorgungsstörungen draufsatteln, wird die Inflation einfach nur steigen, und nicht sinken.

Unterdessen kann die Fed kaum etwas tun, außer mehr Geld zu drucken (auch inflationär), obgleich sie für jeden neuen und abgewerteten Dollar, den sie schöpft, stetig sinkendes Wachstum bekommt (das ist stagflationär).

Und da wir gerade von Geldschöpfung sprechen…

Was kann die Fed zur Inflationsbekämpfung tun? Jetzt kommt das „nicht-tapernde Tapern“

Man geht davon aus, sogar Powell hatte das Anfang November direkt so signalisiert, dass die Federal Reserve ein schrittweises „Zurückfahren“ (geldpolitische Straffungen bzw. „Tapering“) ihrer Geldschöpfung, die aktuell bei 120 Mrd. $ pro Monat liegt, ankündigen wird.

Wie ich schon mehrfach schon geschrieben hatte, wird dieses „Tapering“ schon deshalb nicht stattfinden, weil die Fed sich steigende Anleiherenditen (und folglich Zinssätze) gar nicht leisten kann. Doch genau dazu würde es kommen, wenn die Fed ihre Stützungsmaßnahmen für die ansonsten ungewollten US-Staatsanleihen zurückfährt.

Wie wir kürzlich erst in Australien sehen konnten, sorgt jede Form von „Tapering“ gleich für einbrechende Anleihekurse und steil steigende Renditen/ Zinsen….

Doch wie üblich meint Powell, kein Problem, die Fed werde ihren Leitzins weiter tief halten und gleichzeitig ihre Unterstützung für langlaufende US-Staatsanleihen leicht zurückfahren.

Hach, wie schön.

Doch bequemerweise vergisst Powell zu erwähnen, dass er zwar die Fed Funds Rate kontrollieren kann aber nicht (bislang zumindest) in der Lage ist, die Renditen für langlaufende Anleihen festzusetzen. Und diese steigen, sobald die Geldschöpfung sinkt.

Steigende Anleiherenditen, wir erinnern uns, bedeuten auch steigende Zinssätze; und mit aktuell 28,5 Billionen auf dem Kneipendeckel (den schuldentrunkenden S&P-Unternehmen geht es ganz ähnlich) kann sich Uncle Sam steigende Zinsen nicht mehr leisten.

Doch wie ich auch in früheren Artikeln mit Blick auf „Tapern oder nicht Tapern“ zu verstehen gab, hat die Fed noch einen weiteren Trick auf Lager, um die Kreditmärkte in Gang zu halten. Mittels ihrer ständigen Repo-Faszilität.

Somit sind die Halbankündigungen Powells zumindest halbkorrekt: Er wird geldpolitisch straffen aber gleichzeitig die Zinssätze so tief wie möglich halten.

Dieser Mix aus Zinsdrückung und heimlicher Extraliquidität (folglich auch Extrainflation) hat – allen optischen „Tapering“-Maßnahmen zum Trotz – am Ende recht positive Effekte für unser goldenes Pferd, das weiterhin auf den Befreiungssprung aus der aktuellen Handelsspanne wartet.

„Tapering“ & Aktien

„Tapering“-Schlagzeilen haben weniger sanfte Auswirkungen auf die meisten Aktien, deren heftige Überbewertung seit Jahren keine Rolle zu spielen scheint.

Doch letzteres wird sich im Rahmen von „Tapering“-Maßnahmen ändern…

Wir denken nicht, dass die angekündigten geldpolitischen Straffungsmaßnahmen (als auch das anschließende „Taper-Tantrum“) komplett in die wahnsinnig überbewertete Aktienmarktblase eingepreist wurden.

Während die Inflation, wegen extremer Staatsausgaben und einem „Zurückfahren“ der Geldschöpfung im Zeitlupentempo, weiter anhalten wird, werden die KGV der meisten krass überbewerteten Aktien (also die mit den höchsten Kursgewinnspannen) wohl eher sinken als weiter steigen.

Seit 2010 fand (mit Ausnahme des „COVID-Crashs“) jeder! Marktsturz (in diesem ansonsten zentralbankengesteuerten, und somit vollkommen künstlichen, Markt) dann statt, wenn die Federal Reserve I) ihre Geldschöpfungsrate zurückfuhr oder II) sich an Zinserhöhungen versuchte.

Bei jedem Sturz. Jedes Mal.

„Tapering” & Edelmetalle

Doch was ist mit Gold, und natürlich auch Silber?

Warum sind sie – gegenüber einer abrutschenden Wirtschaft und einem prekär aufgeblähten Markt – so ohnegleichen und perfekt für den Vorreitergalopp bestimmt?

Viele, darunter auch die Krypto-Masse, genießen gerade die jüngsten BTC-Kursbewegungen und runzeln missbilligend die Stirn mit Blick auf das barbarische Relikt Gold, das dieses Jahr nur gähnte, als Kryptoformate wie BTC Kursprünge machten (auf über 66.000), doch dann auch innerhalb von 10 Tagen wieder abstürzten (auf 58.000) – also Kursschwankungen aufwiesen, die dem Begriff Höhenangst eine ganz neue Bedeutung geben.

Ironischerweise sind solche Krypto-Kursschwankungen (in Abgrenzung zum Begriff „Konsolidierungsphase“) genau der Grund, warum ein Vergleich zwischen Kryptoformaten und Gold unter dem Gesichtspunkt der Wertspeicherung einfach nur … nun ja … albern ist.

Gold springt weder auf den Mond noch sackt es in Keller – vor allem nicht mit einer solchen Geschwindigkeit, die einem den Magen umdreht. Eben weil es eine reale Anlage ist und kein spekulativer Pingpongball.

Allen, die mit der derzeitigen Pause im Edelmetallkursgeschehen hadern, sei wieder in Erinnerung gerufen, dass Gold im Jahr 2020 um 25 % gestiegen war (und Silber um 40 %). Zudem sind wir mehr als zuversichtlich (siehe unten), dass eine ähnliche und auch stetige Nordbewegung so unvermeidlich ist wie das Aufgehen der Sonne im Osten (oder das Herauspreschen eines Pferdes aus offenen Toren).

Aktuell galoppieren die Edelmetalle nicht in Richtung Norden, und zwar aus dem einfachen Grund, dass 2/3 der Investoren, laut einer Umfrage der Bank of America, weiterhin denken (hoffen), dass die oben beschriebene Inflation vorübergehend ist.

Leider hat Hoffnung nichts mit weiser Anlageplanung zu tun.

Steigende Zinsen, Steigendes Gold

Mit Blick auf anstehende „geldpolitische Straffungen“ sind zudem viele der Meinung, dass steigende Zinssätze (Zinserträge) den Dollar stärken werden und folglich Gold schwächen.

Auch das ist wieder ein Missverständnis – von Geschichte, Mathematik aber auch Gold.

Tatsächlich kann Gold selbst in einem steigenden Zinsumfeld drastisch steigen, solange die Inflation schneller ist als die Zinsentwicklung, was auch, wie wir schon häufig erklärt hatten, der gewollte zukünftige Trend ist.

Trotz aller gegenteiligen Aussagen ist die harte Wirklichkeit ganz einfach: Die Lenker schuldengetränkter Staaten brauchen den negativen Realzins, um beispiellose Verschuldungsstände mittels Inflation abzutragen.

Einfach formuliert: Bankrotte Nationen bemühen sich darum, dass die Inflation stärker steigt als die Zinsen.

Das heißt also: Allen Zinssteigerungsängsten und -realitäten zum Trotz bleiben wir dabei, dass Gold seine Talsohle hier auslotet und nichts anderes mehr tun kann, als deutlich zu steigen.

Will heißen: Wenn Märkte steigende Zinsen fürchten (wie im Dezember 2015, als die Fed zu ersten Mal seit 7 Jahren Zinssatzerhöhungen anstrebte), gab es beim Gold die Bodenbildung mit anschließendem Durchstart.

Auch in den 1970ern stieg Gold im steigenden Zinsumfeld, weil die Inflation stärker anzog als die Zinssatzerhöhungen.

Jahre später, als der US-Leitzins von 1 % auf 5,25 % ansprang, verdoppelte sich Gold bei steigenden Zinsen.

Die perfekten Rahmenbedingungen für einen Goldkurssprung

Das sind natürlich genau die Rahmenbedingungen, die wir heute schon vorfinden und auf die wir zukünftig sogar noch vehementer zustreben werden: Inflation, die deutlich schneller steigt als die steigenden Zinssätze.

Sobald die Märkte diese inflationäre Realpolitik akzeptieren (anstatt sie hoffnungsvoll zu verdrängen), wird Gold sprunghaft steigen und dabei problemlos seine 1980er-Goldtrends übertreffen. Das wird Gold in Kürze weit über die 2.500 $-Marke schicken, gerade mit Blick auf die inflationsbereinigten Spitzenstände von damals. Und all das mit viel Spurenbreite, um noch schneller und weiter vorzupreschen.

Kurzum: Wer das goldene Pferd reitet, wird bald große Geschwindigkeit, Reichweite und Kraft erleben.

Satteln Sie auf.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..