Dunkle Kräfte, Klartext, Goldglanz & Das makabre Endspiel der Fed

Im Folgenden betrachten wir die Kräfte der Verschuldung nebst den Kräften von Angebot und Nachfrage, um Anlegern den Blick (und die Vorbereitung) auf die dunklen Kräfte zu ermöglichen, die im Zentrum eines durchweg manipulierten Endspiels und wechselhaften Finanzumfelds stehen.

Beim Endspiel, daran hat sich nichts geändert, geht es im Wesentlichen um verstärkte Ertragskurvenkontrolle und mehr Geldschöpfung, aber eben auch darum: mehr Währungsentwertung und ein Zentralbankensystem, das insgeheim (und einer historischen Tradition folgend) Inflation statt Wahrheit wählt und Marktperformance höher ansetzt als die Interessen der breiten Masse.

2018: Vorlage für 2023

Als die US-Notenbank für 2018 marktlenkend Zinserhöhungen zu 25 Basispunkten das Stück kommunizierte, warnte ich das gesamte Jahr davor, dass Anleger eine massive Jahresendkorrektur zu erwarten hätten und ihre Portfolios entsprechend anpassen sollten.

Dazu brauchte es keine Tarotkarten und kein Markt-Timing-Bohei.

Also, wie konnte ich es wissen?

Ganz einfach: Die US-Notenbank hatte es mir im Oktober 2017 verraten, als sie öffentlich ankündigte, für 2018 Staatsanleihenkäufe zurückfahren zu wollen und die Zinssätze progressiv zu erhöhen.

Kurz: Sie hielt das Streichholz an den Benzinkanister.

Da die schuldeninduzierte Marktblase, welche infolge der 2008er Krise unter Bernanke an Fahrt aufnahm, von nichts anderem als Liquidität und Niedrigzins getragen wurde, brauchte es 2017 keine auffallend genialische Begabung, um erkennen zu können, dass sinkende Liquidität und steigende Zinsen im Jahr 2018 umgehend das Gegenteil bewirken würden, sprich: aufgeblähte Märkte, denen die Luft ausgeht.

Gegen Weihnachten 2018 taumelten die Märkte mit 10%igen Tagesausschlägen und am Silvesterabend herrschte überall Panik, während ich mir, mit jenem nervigen “Ich hab’s euch doch gesagt”-Blick, in Cannes das Feuerwerk betrachtete.

Als 2019 anbrach, tat die Fed genau das, was jeder Süchtige auch tun würde. Als die Märkte abstürzten, setzte die US-Notenbank die Zinserhöhungen aus und fackelte wieder geschöpfte Liquidität mit Suchtpotential ab – quantitative Lockerungen, die buchstäblich unbegrenzt waren.

Mein Buch, Rigged to Fail, wurde im selben Jahr veröffentlicht; der Zeitpunkt hätte also besser nicht sein können. Das Mandat der Fed waren die Märkte und nicht die Wirtschaft. Schulden, und die Zukunft, wurden in den Wind geschlagen, nur um die Risikoanlagenmärkte zu stützen; sollen doch zukünftige Generation in die saure Rechnung beißen.

Heute erleben wir, wie die desperate US-Notenbank einen ganz ähnlichen “Spielzug” wie 2018 macht – von Hyperliquidität zu Liquiditätsaustrockung: Der Ankauf von US-Staatsanleihen wird im Umfeld einer Marktblase zurückgefahren und die Zinssätze werden, der Schuldenblase zum Trotz, nach Möglichkeit erhöht.

Warum versucht sich die Federal Reserve an einer Neuauflage dieses Wahnsinns?

Ganz einfach: Sie sieht eine Marktimplosion nahen und braucht ein höheres Zinsniveau, damit es überhaupt wieder etwas zu kürzen gibt, wenn die nächste Rezession heraufzieht und der nächste Marktrutsch hereinbricht (beides Eigenkreationen der Fed).

Gerüstet sein für Marktverwerfungen im Jahr 2023

Ich will es klipp und klar sagen: Wenn die derzeit noch laufenden QT-Liquiditätsquellen im Rahmen eines “Tapering” nach und nach austrocknen, werden die liquiditätssüchtigen Märkte von heftigen Entzugserscheinungen durchgeschüttelt werden.

Mit anderen Worten: Für 2023 ist mit intensiver Volatilität zu rechnen.

Um das zu begreifen, muss man anerkennen, wie illusorisch die Wirkmacht der Federal Reserve im Allgemeinen ist, zudem darf man sich nicht gegen den Gedanken sperren, dass der einst liquideste Markt der Welt (d.h. am stärksten gedopte und unnatürliche) sich in einem Zustand tragischer Fragilität befindet.

Falls Sie erfahren wollen, was Fragilität in diesem Kontext bedeutet, lesen Sie bitte weiter…

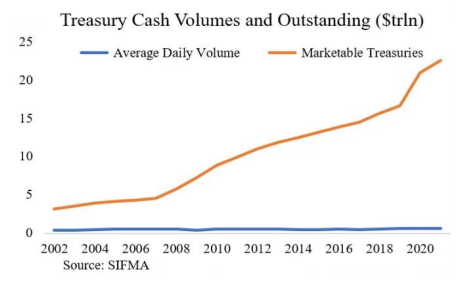

Langweilige Sachen wie US Treasury-Handelsvolumen

Im Verlauf der letzten zwei Jahrzehnte hat sich die Menge ausstehender US-Staatsanleihen (d.h. die Schuldscheine Uncle Sams) versiebenfacht (7x), während sich das Cash-Volumen im selben Zeitraum nicht einmal ganz verdoppelte (von 370 Mrd. $ auf 620 Mrd. $).

Kurz: Die Liquidität nimmt stetig ab, und jede Marktkrise ist im Kern eine Liquiditätskrise. Das oben dargestellte Ungleichgewicht zeigt eine tickende Zeitbombe bei den US-Staatsanleihen.

Mit Blick auf die Zukunft bedeutet das: Praktisch jeder Auslöser kann dafür sorgen, dass sich an den liquiditätssüchtigen Märkten ein Zittern zum waschechten Erdbeben auswächst.

Wenn die heute “vorausschauend kommunizierten” geldpolitischen Straffungen der Fed (also Quantitative Tightening, QT) im Jahr 2023 den inzwischen weiter aufgeblähten Markt derart erschüttern werden wie QT die aufgeblähten Märkte im Jahr 2018 erschütterte, so werden die Nachbeben von morgen brutale Ausmaße annehmen. Also halten Sie sich fest und stellen Sie ihre Portfolios besser vor dem Beben um als erst danach.

US Treasuries, der USD und Gold

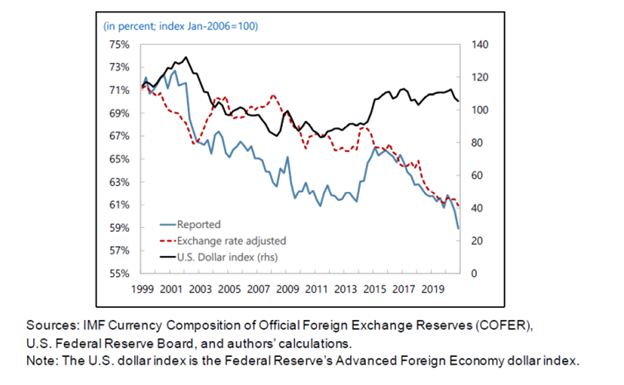

Die geschilderte Schuldenabhängigkeit hat, gerade im Kontext der fast schon peinlich unpopulären (d.h. verdächtigen, diskreditierten und ungewollten) Schuldscheine Uncle Sams, weitreichende und schwerwiegende Konsequenzen, insbesondere für die Weltreservewährung.

Wir haben ausführlich über den USD geschrieben, über seine langsame Entankerung und den zunehmenden Bedeutungsverlust – eine längst überfällige Verschiebung, verschärft durch die desaströsen Welleneffekte der kurzsichtigen Sanktionen, die sich gegen Putin richten (jedoch dem Westen ins eigene Fleisch schneiden).

Wie man im Chart unten sieht, ist Anteil der US-Dollars in den globalen Devisenreserven in den letzten 20 Jahren von 73 % auf 58 % gesunken, was einen beständigen Rückgang der ausländischen Nachfrage nach US-Staatsanleihen offenbart.

Sinkt die Nachfrage, sinkt natürlich auch der Preis. Und sinkt die Nachfrage nach US-Staatsanleihen (und deren Preise), so steigt die Anleiherendite.

Steigen die Anleiherenditen, so steigen die Zinsen und mit ihnen auch die Kosten von US-Schulden, was für schuldengesättigte Märkte wie DOW, NASDAQ und den S&P fast ebenso erschreckend ist wie für schuldengesättigte Länder (z.B. die USA).

Warum aber ein starker USD, wenn die Nachfrage nach UST sinkt?

Viele von ihnen mögen jetzt die Stirn runzeln und sich fragen, warum oder wie der internationale Handelswert des USD auf so hohem Niveau bleiben konnte, trotz seines sinkenden prozentualen Anteils an den globalen Devisenreserven.

Das ist doch paradox, oder etwa nicht?

Das lässt sich unserer Einschätzung nach faktisch so erklären: Weil die USD-Menge in den globalen Devisenreserven sinkt (d.h. weil die US-Staatanleihenkäufe im Ausland rückläufig sind), sieht sich Uncle Sam gezwungen, selbst zu leihen, und zwar weitaus mehr als die globalen Märkte.

Diese Dynamik drückt den Dollarkurs nach oben.

Kurz: Uncle Sam leiht so viel, dass er effektiv zum Marktmacher wird und selbst die Nachfrage nach seinen eigenen US-Dollars erzeugt.

Doch hier liegt auch das Problem – und zwar ein Mordsproblem.

Eben jener USD kann auch abstürzen, sollte Uncle Sam so (zu) viele Schuldscheine ausgeben, dass das Angebot an US-Staatsanleihen so (zu) gewaltig wird, dass die Kurse der Anleihen abstürzen und die Anleiherenditen in die Höhe schnellen.

Diese zwangsläufige Dynamik (zu viele Schuldscheine und zu geringe globale Nachfrage nach selbigen) wird die Fed dazu zwingen, direkte Ertragskurvenkontrollen zu verhängen (sprich EKK, also mehr Geldschöpfung für Anleihekäufe) – eine Endspielvariante, die ich seit mehr als einem Jahr in meinen Prognosen unausweichlich kommen sehe.

Das Endspiel: EKK bedeutet nichts anderes als Dollarschwäche

Ein Überangebot an US Treasuries wird die Anleihekurse nach unten drücken und die Anleiherenditen nach oben treiben.

Steigende Anleiherenditen werden die US-Notenbank zu offiziellen Ertragskurvenkontrollen drängen, was nur bedeutet, ich wiederhole, dass neugeschöpfte/ abgewertetete Dollarmengen den USD auf eine Talfahrt schicken werden, die dem Diagrammverlauf oben entspricht.

Dieser potentielle Trend zu einem sinkenden USD ist übrigens ein Grund mehr, speziell Gold den Vorzug zu geben und ganz allgemein Rohstoffen, Industriewerten und Immobilien (Agrar-/Luxussegmente), weil alles, was schon kaputt ist, in den kommenden Monaten noch kaputter gehen wird.

Die Banken als Retter? Wohl eher nicht

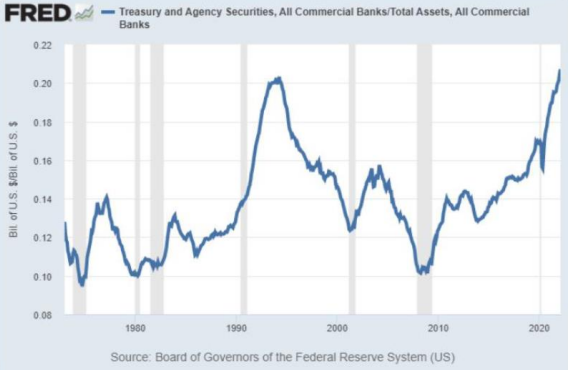

Nicht wenige werden allerdings folgendermaßen argumentieren: Die großen US-Banken (Sie wissen schon: jene solide gemanagten Too-Big-To-Fail-Konglomerate, die von Ihnen 2009 gerettet wurden) werden Uncle Sam beim Ankauf der ansonsten ungewollten Schuldscheine helfen und folglich auch mehr (und nicht weniger) Nachfrage nach US-Staatsanleihen erzeugen, wodurch sie auch den Dollar “retten”.

Immerhin hatte Uncle Sam auch schon im zuvor erwähnten Desaster von 2018 Hilfe von den Großbanken erhalten. Warum sollten sie nicht auch im bevorstehenden Desaster von ca. 2023 zusätzliche US-Schuldscheine ankaufen?

Die Antwort lässt sich wie folgt herunterbrechen: Jene Großbanken haben schon derart viele USTs gekauft/ geschluckt, dass ihnen Verdauungsstörungen drohen.

Nie zuvor hatten die US-Geschäftsbanken einen prozentual größeren US-Staatsanleihenhaufen in ihren Bilanzen als heute.

Also Leute: Wenn…

1.) das Ausland Uncle Sams Schulden nicht mehr möchte (Devisenreserven sind in Folge des Ukrainekonflikts zum Kampfmittel geworden und haben das Ansehen der USA oder ihrer Anleihen wohl eher nicht gefördert), und wenn…

2.) auch JP Morgan und andere Banken diese Schulden nicht mehr möchten, dann bedeutet das nur, dass…

3.) US-Staatsanleihen weiten fallen werden. Und dass…

4.) die Anleiherenditen weiter aus den Tiefen aufsteigen werden wie Haiflossen. Und dass…

5.) weitere zentralstaatliche Kontrollen in Form von EKK (d.h. batzenweise Geldschöpfung) so unausweichlich sind wie der allmähliche Untergang des einst verehrten US-Finanzsystems.

Natürlich bedeutet mehr Geldschöpfung auch mehr Inflation – gemessen (und definiert) durch dumme Sachen wie das Geldangebot. Das wiederum bedeutet zukünftig mehr entwertete Dollars und folglich auch mehr Gründe, Vermögenswerte zu mögen, die von Zentralbanken nicht gedruckt oder per Mausklick geschaffen werden können, nämlich: GOLD

Mehr Schulden, Weniger Käufer = Uh-Oh-Moment kommt

Die Tragikomödie (Fed in der Zwangslage und die USA im Bankrott) gewinnt weiter an Komik, wenn jetzt die Leute vom US-Finanzministerium noch mehr unbeliebte US-Schuldscheine begeben – genau dann eben, wenn die Nachfrage nach ihnen global im Rekordtempo schrumpft.

Im Verhältnis zum BIP wachsen die US-Defizite wie ein Krebs, der für die gesamte Welt sichtbar wird, während Uncle Sams Kneipendeckel weit über das hinauswächst, was sein ebenfalls komisches “Office of Management of the Budget” (“OMB”) in den letzten sechs Jahren prognostizierte.

Auch das ist wieder kein Schocker.

Eine detaillierte Liste der Fehleinschätzungen des OMB (vom BLS ganz zu schweigen) würde hier ganz Absätze verschlingen.

Es sei an dieser Stelle nur an das Jahr 2016 erinnert. Damals prognostizierte das OMB, die US-Defizite würden – anteilig an der Wirtschaftsleistung des Landes – jetzt bei ca. 2,75 % stagnieren.

Gegen Ende desselben Jahres schoß das prozentuale Defizit jedoch auf 3,75 % (übrigens nach einer Leitzinserhöhung).

2017 stieg der prozentuale Anteil dann auf 4 %; 2018 erreicht die Defizitstände dann 5 % des BIP und 2019 hatte sich dieser Anteil im Vergleich zu den OMB-”Prognosen” von 2016 sogar verdoppelt.

So viel wieder zum Thema “Vertrauen in die Experten”…

Wie Nationen sterben

Denken Sie wirklich, dass Uncle Sam – dessen Verschuldung schneller steigt als seine Einkünfte bzw. Steuereinnahmen – es zulassen wird, dass seine Fremdkapitalkosten (d.h. die Zinssätze) noch weiter steigen?

Stellt man schonungslose Mathematik in den Vordergrund und sieht von extravaganter Wortwahl und politischer Selbstinszenierung ab, so wird die US-Notenbank die Anleiherenditen schlicht und einfach unter Kontrolle halten müssen, und deswegen auch weiterhin auf Zinsrepression setzen.

Das schafft man nur, indem man die Anleihepreise auf hohem Niveau hält und die Anleiherenditen niedrig.

Die Anleihepreise lassen sich aber nur dann auf hohem Niveau halten, wenn es auch Käufer gibt.

Da es aber keine Käufer gibt (wie Ausland oder Banken, siehe oben), wird die Federal Reserve der Käufer der letzten Instanz sein.

Und die einzigen Dollars, die die Fed dazu nutzen kann, sind eben solche, die aus dem Nichts geschöpft werden.

So verkümmern Nationen innerlich, und Währungen verrotten von oben nach unten!

Aus meiner Sicht stehen jetzt weitere Liquiditätsspritzen und Ertragskurvenkontrollen an; sie kommen ins Spiel, sobald es am Aktienmarkt hektisch wird und die Kurse krepieren wie Fische an Land.

Warum nicht den Markt sterben lassen?

Einige, so auch von Mises (und ich selbst), würden dem Ende dieser prallen, künstlichen Marktblase, die Vermögensungleichverteilung hervorbringt, soziale Unruhen schafft und vollkommen kapitalismusschädlich ist, keine einzige Träne hinterherweinen.

Immerhin ist die “konstruktive Zerstörung” krebsartiger Marktblasen, wie die heutige, …

… in der Tat ein natürlicher und notwendiger Teil eines gesunden Kapitalismus.

Deshalb haben einige auch das Gefühl, dass der sogenannte “Fed Put” (oder Airbag), der die heutige Everything-Bubble stützt und absichert, beim nächsten Mal nicht mehr da sein wird, um “Herrn Markt” zu retten.

Im Kampf gegen die Inflation wären ein einbrechender (deflationierender) Markt der Notenbank immerhin eine Hilfe. Vielleicht nimmt sie einfach mal Abstand und lässt den S&P stürzen?!

Hmmm…

Nicht so schnell.

Seit Jahren sage ich auch, dass sich das tatsächliche Mandat der Federal Reserve nicht auf die USA bezieht und auch nicht auf die Arbeiter oder die Lebensmittelpreise.

Und – Großer Gott! – die US-Notenbank ist nicht einmal “federal” bzw. bundeseigen.

Sie ist eine von Bankern geschaffene Privatbank, die Märkte stützen soll und keine nationalen Interessen.

Das DÜRFEN SIE NIE vergessen – selbst wenn Ihre gewählten Vertreter durch Lobbyarbeit vergesslich gemacht wurden.

Sollte die Fed trotzdem auf verstärkte Geldschöpfung, EKK und/ oder Akkommodierungen des Zinsniveaus verzichten und folglich die Märkte bei der nächsten Implosion nicht mehr “stützen” können, so werden Rentensparpläne, Pensionskassen und auch Vermögensverwalter ein Heidengeld verlieren. Das heißt auch, dass die Masse der Verbraucher ein Vermögen verliert und kein Geld mehr ausgibt.

Die USA können es sich nicht leisten, die Märkte sterben zu lassen

Gäbe es bei der nächsten Implosion keine Rettungsaktion, würden die Verbraucherausgaben als auch die Steuereinnahmen einbrechen; die Nation (und die Märkte) würden in einer Rezession versinken, gegen die die 1930er vergleichsweise gemütlich aussähen.

Kurz: Die Fed weiß, dass der US-Aktienmarkt (so grotesk falsch, aufgebläht, manipuliert und verkommen er auch sei) wohl doch noch das einzig “Positive” an den Vereinigten Staaten ist.

Daher ist es meiner Auffassung nach viel wahrscheinlicher, dass die US-Notenbank das (tatsächlich deflationäre) Auf und Ab der Märkte vorübergehend nur beobachten wird, aber dann mit einem Mal komplett die Richtung wechselt, QT absagt und mit Vollgas QE fährt und weitere Billionen druckt, um “Herrn Markt” in Form von EKK und unkontrollierbarer Inflation zu retten.

Solche Maßnahmen werden zwar die breite Masse (Main Street) ruinieren aber wieder einmal die großen Finanzakteure (Wall Street) retten. Sie sind die wahre Liebe und die Herren der Federal Reserve, und sie sind das eigentliche Mandat der US-Notenbank.

Ich hatte zudem davor gewarnt, dass die Fed den Kampf gegen die Inflation nur vorschütze und in Wirklichkeit Inflation sogar möchte, um ihre Schulden wegzuinflationieren.

Kurz: Die nächste Abfolge von Quantitativen Straffungen > Marktimplosion > Marktrettung wird der (oben erläuterten) Kehrtwende von 2018-2019 ähneln, aber auf einer ganz anderen Ebene des Irrsinns stattfinden (d.h. auf einem ganz anderen Geldschöpfungsniveau für “Notrettungen”).

Die künstlichen Märkte lassen sich durch diesen Irrsinn sicherlich “retten”, allerdings stirbt damit auch die inherente Kaufkraft jener Fiat-Währungen, die im Fed-Hauptquartier (Eccles Building) per Maus herbeigeklickt werden und auf Ihren Girokonten liegen (sterben).

In einer Welt, in der Fiat-Währungen schon jetzt bis auf die Grundfeste abbrennen, verweist all das wieder auf die Währungsversicherung GOLD. Und dieser Brand wird sich beschleunigen, wenn EKK zum neuen Modus Operandi der Federal Reserve wird.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..