5 Gründe, warum die Goldrally noch nicht am Ende ist

+28,1%, +27,2%, +28,3% – so lauten die beeindruckende Performance von Gold in den ersten 9 Monaten des laufenden Jahres in US-Dollar, Euro bzw. Schweizer Franken.

+42,3%, +35,0%, +31,1% – das ist die noch beeindruckendere Performance im Jahresvergleich per Ende September. Angesichts dieser Zahlen drängt sich automatisch die Frage auf, ob der Goldpreis seinen Plafonds erreicht hat oder ob er sich gar in einer Blase befindet wie Anfang der 1980er-Jahre, und eine erhebliche Korrektur droht. Gewichtige Gründe sprechen jedoch dafür, dass der Goldpreis sich noch nicht Regionen extremer Überbewertung befindet.

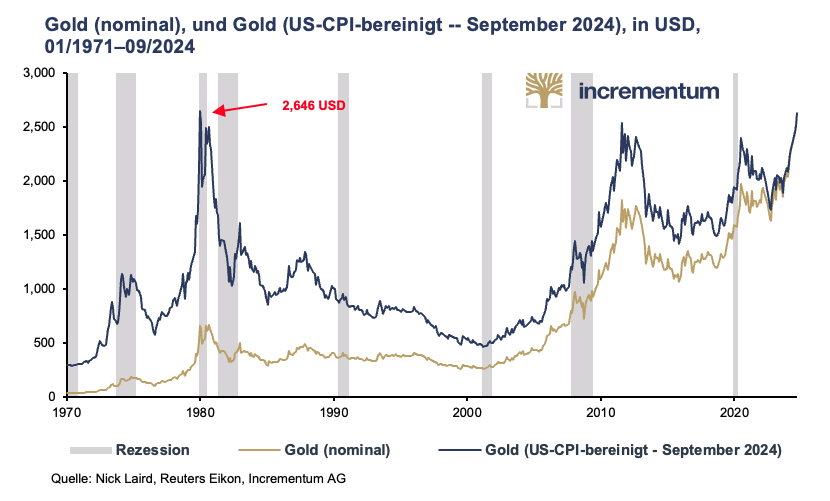

Inflationsbereinigt ist Gold noch nicht am Allzeithoch

Seit Dezember 2023 in US-Dollar und seit Oktober 2023 in Euro jagt ein Allzeithoch beim Goldpreis das nächste. Dass der Goldpreis fast vier Jahre lang daran wiederholt daran scheiterte, die 2.000-USD-Marke dauerhaft zu überwinden, ist angesichts des daran anschließenden Anstiegs um über 30% auf über 2.600 USD in nicht einmal 6 Monaten heute nur mehr schwer vorstellbar.

Inflationsbereinigt liegt der Goldpreis per Monatsende allerdings noch immer unter seiner Rekordmarke aus dem Jänner 1980 von 2.646 USD, wenngleich nur mehr knapp. Daher sind Sorgen, dass die Luft in den aktuellen Sphären bereits dünn sein könnte, unbegründet. Positiv ist aktuell zudem zu werten, dass der seit dem Jahr 2000 andauernde Goldpreisanstieg deutlich gemäßigter verlief als der zweite Teil der Goldhausse in den 1970er-Jahren.

Zu bedenken ist, dass sich in diesen mehr als vier Jahrzehnten die Inflationsberechnung stark verändert hat. Auf Grundlage der Berechnungsmethode in den 1970er-Jahren wäre die ausgewiesene Inflationsrate in den darauffolgenden mehr als 40 Jahren deutlich höher als vor fast einem halben Jahrhundert und somit auch das inflationsbereinigte Allzeithoch von Gold. Das für die Berechnung des CPI zuständige US Bureau of Labor Statistics listet drei große Revisionen seit 1980 auf und unzählige weitere kleinere Anpassungen. Die Berechnungen Shadow Government Statistics ergeben im Vergleich zu 1980 mittlerweile einen Unterschied von rund 8 (!) Prozentpunkten.

Die Nachfrage nach Gold bleibt hoch:

Während unter den Zentralbanken China sein Aufstockungstempo in Q2/2024 spürbar verlangsamt hat, hat Indien dieses ebenso spürbar beschleunigt. In Q2/2024 erhöhte Indien seine Goldreserven um 18,7 t und nur um einen Hauch weniger als Polen. In Q1/2024 waren es nur unwesentlich weniger gewesen. Damit stockte die Bank of India ihre Goldbestände in nur einem halben Jahr um 4,6% auf.

Auffällig ist jedenfalls, dass sich nach dem herben Einbruch 2022 die OTC-Goldtransaktionen 2023 fast verachtfachten. 2024 setzte sich dieser Trend bislang fort. Im Vergleich zum ersten Halbjahr 2023 stiegen die OTC-Transaktionen im ersten Halbjahr 2024 um knapp 60%. Damit konnten in Q2/2024 die sonstige um 6% sinkende Goldnachfrage mehr als kompensiert werden und der höchste Wert für ein Q2 seit Beginn der Datenaufzeichnungen des WGC im Jahr 2000 erzielt werden. Es handelt sich auch um den höchsten Wert für ein erstes Halbjahr in diesem Vierteljahrhundert.

Die Goldreserven der Zentralbanken sind aber auch ein Ausdruck der ökonomischen Bedeutung eines Landes. So hat die polnische Zentralbank NBP mit einem Gesamtbestand von nunmehr 420 Tonnen höhere Goldreserven als Großbritannien. Auch in Europa verschiebt sich die ökonomische (Macht-)Balance zunehmend von West nach Ost. Polen ist eine der am kräftigsten wachsenden Volkswirtschaften in Europa. Adam Glapinski, Präsident der polnischen Zentralbank NBP, betonte, dass Polen danach strebt, 20% seiner Währungsreserven in Gold halten zu wollen. Aktuell sind es 14,9%, Ende 2020 waren es nicht einmal 10% gewesen. Der von Glapinski angeführte Grund für die kräftigen Goldkäufe spricht für sich: „Keiner unserer Handelspartner und Investoren kann an unserer Glaubwürdigkeit und Zahlungsfähigkeit zweifeln, selbst wenn sich um uns herum dramatische Zustände entwickeln.“ Anders ausgedrückt: In Zeiten einer schweren Krise, also dann, wenn es ganz besonders darauf ankommt, ist Gold ein glaubwürdigerer Bürge für die Zahlungsfähigkeit als selbst die führenden Fiat-Währungen US-Dollar und Euro.

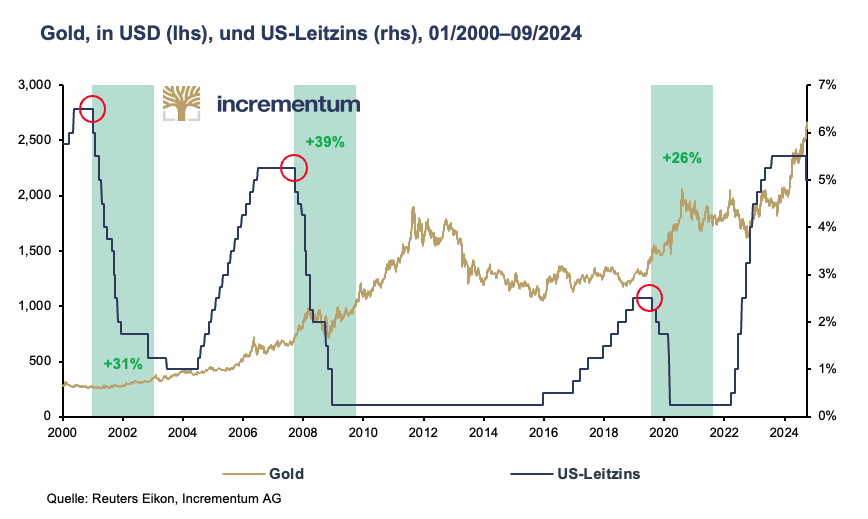

Zinswende zu niedrigeren Zinsen beflügelt den Goldpreis

Am Mittwoch, den 18. September, war es dann so weit. Inmitten heftiger Spekulationen um einen großen Zinsschritt senkte die Federal Reserve zum ersten Mal seit Ende Juli 2019 wieder die Zinsen, und schlussendlich doch überraschend gleich um 0,50 Prozentpunkte. Schließlich senkte die Federal Reserve die Zinsen um 0,50 Prozentpunkte die letzten Male im Jänner 2001 und im September 2007 inmitten wirtschaftlicher Turbulenzen. Die mit diesem Paukenschlag angebrochene Phase fallender Zinsen sollte den Goldpreis jedenfalls beflügeln. Jedenfalls war dies bislang in jeder der drei Zinssenkungsphase seit der Jahrtausendwende der Fall.

Zu Beginn der 2000er-Jahre legte der Goldpreise während des Zinssenkungszyklus nach dem Platzen der Dot.com-Blase Gold von 270 USD auf rund 420 USD oder um fast 60% zu. In den Jahren der Zinssenkungen im Anschluss an die Rezession nach der Weltfinanzkrise 2007/2008 setzte der Goldpreis zu einem Höhenflug von rund 660 USD auf rund 1.600 USD oder um mehr als 140 Prozent an. Während der Zinssenkungsphase 2019/2020 infolge der Abkühlung der US-Wirtschaft und dem Handelsstreit zwischen den USA und China sowie der direkt daran anschließenden Corona-Pandemie kletterte Gold um mehr als ein Drittel von 1.400 USD auf rund 1.900 USD.

Die Nachfrage privater Investoren bzw. professioneller Investoren ist weiterhin sehr gering

Speziell in Nordamerika und in Europa ist die Goldnachfrage unter privaten und professionellen Investoren weiterhin sehr zurückhaltend. Eine Umfrage der Bank of America unter Investmentberatern im Jahr 2023 ergab, dass 71% höchstens 1% ihres Portfolio in Gold veranlagt hatten. Weitere 27% hielten zwischen 1% und 5%. Die signifikante Untergewichtung von Gold zeigt sich auch in der Entwicklung der ETF-Bestände, allen voran in Nordamerika und in Europa.

Die weltweiten ETF-Bestände legen erst seit wenigen Monaten wieder zu und liegen mit insgesamt 3.200 t ungefähr auf demselben Niveau wie vor dem Ausbruch der Corona-Pandemie, aber deutlich unter den Spitzenwerten im Oktober 2020 während der Pandemie und im März 2022 unmittelbar im Anschluss an den Ukraine-Krieg von jeweils knapp 4.000 t. Während die ETF-Nachfrage aus Asien in den vergangenen Quartalen jedes Monat leicht im Plus war, konnten die europäischen ETF-Bestände erst im Mai ihre lang anhaltenden Verluste wieder ins Plus drehen. Im September überwogen allerdings wieder die Ausflüsse. In den USA legten die ETF-Bestände im September das dritte Monate in Folge zu, nach einer Achterbahnfahrt in den vergangenen Quartalen, in denen die Monate mit Netto-Abflüssen dominierten. Somit besteht bei den ETF-Beständen ein enormer Aufholbedarf.

Angesichts der Goldpreisentwicklung in den vergangenen Quartalen wäre eine Aufstockung der ETF-Bestände in Nordamerika und Europa von etwas mehr als 3.200 Tonnen auf fast 6.000 Tonnen erwartbar gewesen, wenn man die Korrelation seit 2005 dieser Berechnung zugrunde legt. Es besteht in diesem Nachfragesegment also noch sehr viel Luft nach oben, zumal westeuropäische Anleger zu einem prozyklischen Verhalten neigen.

Es scheint also, als hätten westliche (Finanz-)Investoren zunächst die Einladung zur Goldparty ausgeschlagen. Nun, da die Party in Schwung kommt, wollen sie ihren Irrtum nicht eingestehen. Daher könnte es passieren, dass sie erst zu dieser Party kommen, wenn diese bereits voll im Gange ist, allerdings zu viel höheren „Eintrittspreisen“.

GeoDie geopolitischen Spannungen bleiben hoch

Seit mehr als 2 ½ Jahren tobt mittlerweile der Krieg in der Ukraine und auch die Lage im Nahen Osten hat sich Ende September infolge der massiven Angriffe Israels auf führende Kader der Hisbollah und des Einmarsches von Bodentruppen in den Libanon weiter verschärft. Die geopolitischen Spannungen bleiben weiterhin hoch. Die Gefahr eines größeren Flächenbrands hängt aber weiterhin wie ein Damoklesschwert über diesen beiden Konfliktregionen.

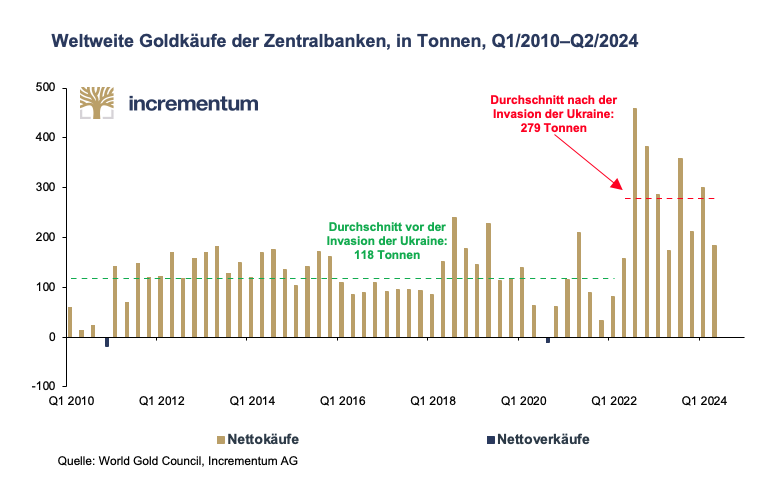

Die zunehmend fragile geopolitische Lage zeigt sich immer deutlicher in den Bilanzen der Zentralbanken. Die massiven Goldkäufe der Zentralbanken seit 2009 und der steigende Goldpreis haben dazu geführt, dass der Anteil des Edelmetalls an den weltweiten internationalen Reserven zum Nachteil der Fiat-Währungen gestiegen ist. Bis Ende 2023 hat Gold den Euro überholt. Damit nimmt Gold mittlerweile den zweiten Platz unter den Reserveassets der Zentralbanken ein. Unangefochten auf dem ersten Platz liegt weiterhin der US-Dollar, allerdings ist der Anteil des US-Dollar unter den FX-Reserven mittlerweile deutlich unter die Marke von 60% gefallen. 2015 gingen noch zwei Drittel der Währungsreserven auf das Konto der Weltleitwährung. Der BRICS-Gipfel in Kasan (Russland) vom 22.–24. Oktober wird zeigen, ob die Abnabelung vom US-Dollar weiter Fahrt aufnehmen wird und ob Gold als neutrales Reserveasset einen zusätzlichen, geopolitisch motivierten Nachfrageschub erhalten wird.

Diese Entwicklung kommt nicht überraschend, wenn man die Ergebnisse des im Juni vom World Gold Council veröffentlichten 2024 Central Bank Gold Reserves Survey betrachtet. So gaben 66% der befragten Zentralbanken an, dass sie einen leicht höheren Anteil von Gold an den gesamten Währungsreserven in 5 Jahren erwarten. 2022 waren es bloß 46% gewesen. Der Anteil der Zentralbanken, die eine leicht oder deutlich geringere Rolle von Gold erwarten, ist von 24% auf 13% gesunken. Keine einzige Zentralbank geht mittlerweile davon aus, dass im kommenden Jahr die Goldbestände der Zentralbanken sinken werden. 81% gehen davon aus, dass sie zulegen werden. 2021 waren es nur 52% gewesen.

Bemerkenswerterweise sind geopolitische Überlegungen – zumindest gemäß dieser Befragung – hinsichtlich der Bedeutung von Gold als Reserveasset der Zentralbanken nahezu völlig unbedeutend. Fast ebenso unbedeutend sind die Sorgen vor Sanktionen. Stattdessen sind die Absicherung gegen Inflation, die Performance von Gold in Krisenzeiten, das fehlende Ausfallsrisiko und die hohe Liquidität von Gold unter den wichtigsten Gründen für Gold.

Sieht man sich die Goldnachfrage der Zentralbanken in den vergangenen Quartalen an, bestätigt sich die laut Central Bank Gold Reserves Survey relative Bedeutungslosigkeit geopolitischer Überlegungen und der Absicherung gegen Sanktionen jedoch nicht. Die Diskrepanz zwischen den Goldkäufen vor Ausbruch des Ukraine-Krieges mit im Schnitt 118 t und 279 t danach, ist einfach zu groß. Am Ende zählen Taten mehr als Worte.

Fazit

Der Fear and Greed Index für Gold liegt mit einem Wert von 61 per 10. Oktober knapp nicht im Bereich Greed. Eine spürbare Korrektur ist angesichts der enormen Preisrally in den vergangenen 12 Monaten daher nicht ausgeschlossen. Allerdings sprechen zahlreiche fundamentalen Gründe dafür, dass sich Gold selbst nach einem Rückschlag weiter nach oben bewegen wird. Schließlich ist Gold Anfang 2024 aus der Cup-and-Handle-Formation, die sich seit 2011 gebildet hatte, mittlerweile erfolgreich ausgebrochen.

Mit einem Goldpreis von zwischenzeitlich über 2.660 USD hat der Goldpreis die Jahresendprognose unseres Incrementum Goldpreisprognose-Modells für 2024 erreicht. Dieses Modell hatten wir im In Gold We Trust-Report 2020 erstmals vorgestellt und seither in jedem folgenden In Gold We Trust-Report aktualisiert. Angesichts der sich weiter eintrübenden ökonomischen und (geo-)politischen Rahmenbedingungen ist das Kursziel des Modells von etwas mehr als 4.800 USD per Ende 2030 auf der konservativen Seite. Vor diesem Hintergrund ist selbst das im vergangenen Jahr deutlich teurer gewordene Gold also immer noch günstig.

Wie sagte Michael Kosares einst so treffend: „In a bull market, the sideline is the worst place to be!“

About Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..